Tamaño y Participación del Mercado de Ingredientes de Etiqueta Limpia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Etiqueta Limpia por Mordor Intelligence

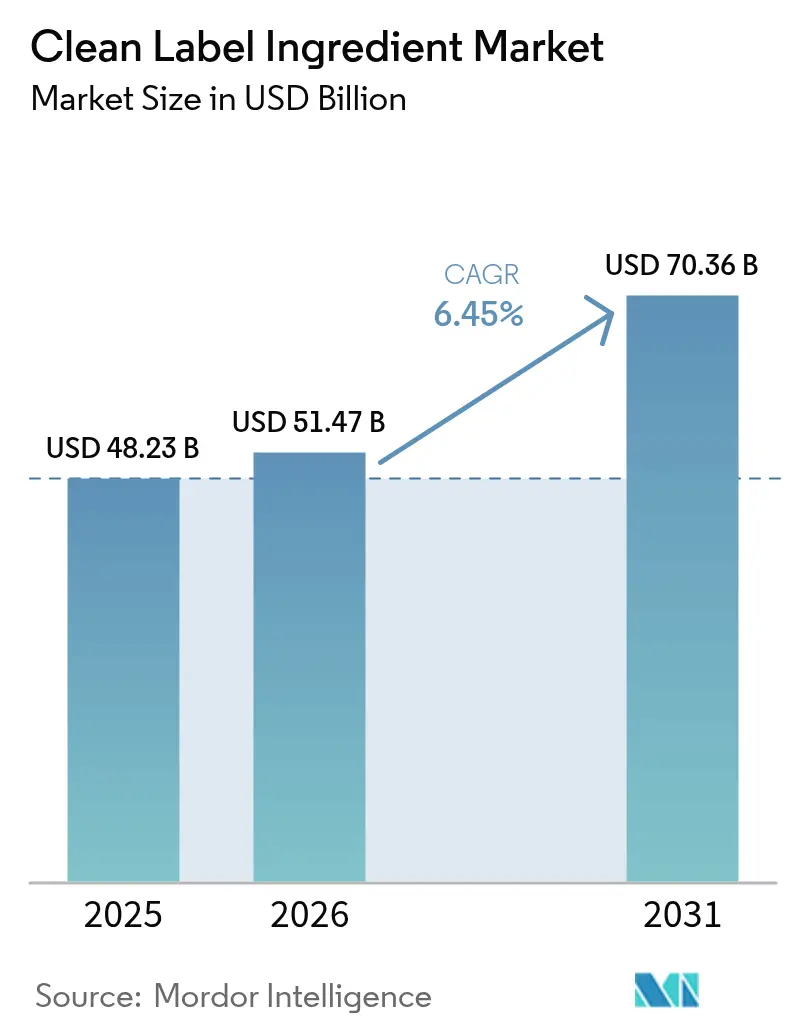

El tamaño del mercado de ingredientes de etiqueta limpia fue valorado en 48.230 millones de USD en 2025 y se estima que crecerá desde 51.470 millones de USD en 2026 hasta alcanzar 70.360 millones de USD en 2031, a una CAGR del 6,45% durante el período de pronóstico (2026-2031). El mercado global de ingredientes de etiqueta limpia está impulsado por la creciente demanda de los consumidores de productos transparentes, mínimamente procesados y de origen natural en la industria de alimentos y bebidas. La mayor conciencia sobre la salud y el bienestar, junto con las preocupaciones sobre aditivos artificiales, conservantes, colorantes e ingredientes genéticamente modificados, ha llevado a los fabricantes a reformular productos con componentes simples y reconocibles. Los requisitos regulatorios y los estándares de etiquetado más estrictos en los mercados desarrollados están fomentando aún más que las marcas proporcionen declaraciones de ingredientes más claras y eliminen los insumos sintéticos. Además, la creciente demanda de formulaciones de origen vegetal, orgánicas y no alergénicas está fomentando la innovación en emulsionantes naturales, estabilizadores, edulcorantes y colorantes. El crecimiento de los segmentos de alimentos premium y funcionales, combinado con el papel de las redes sociales y las plataformas digitales en la educación de los consumidores sobre el origen y el procesamiento de los ingredientes, está apoyando aún más la expansión del mercado a nivel mundial.

Conclusiones Clave del Informe

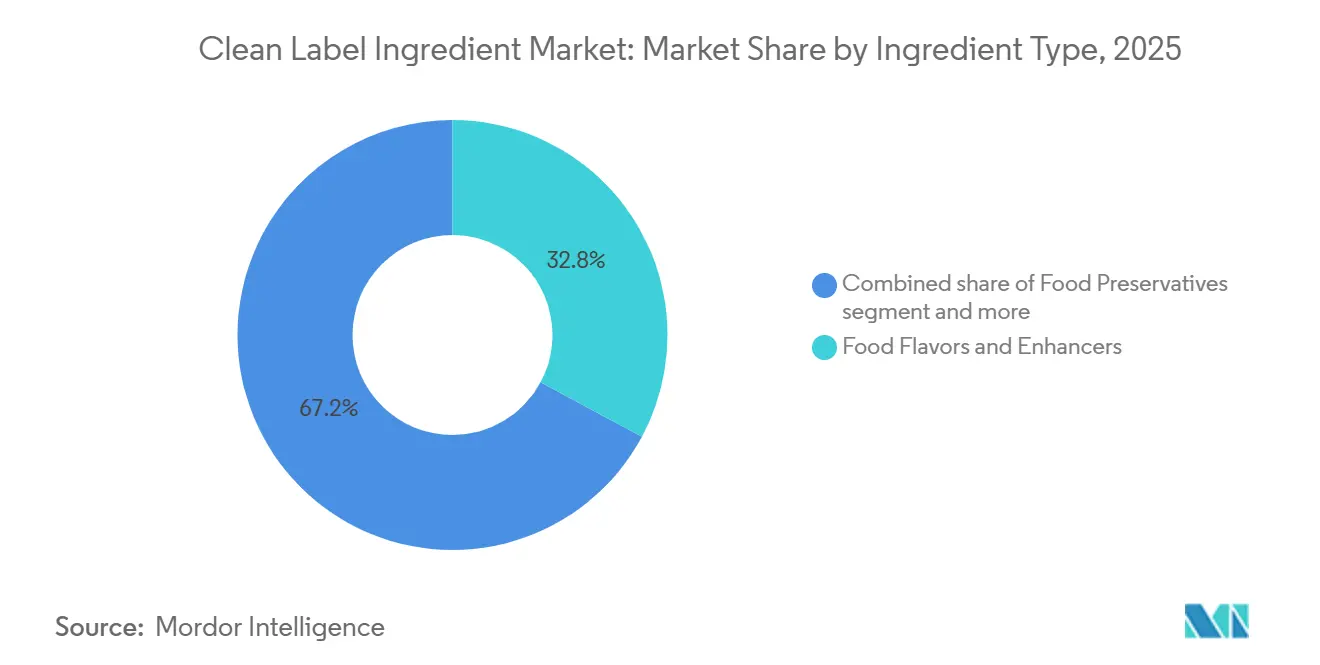

- Por tipo de ingrediente, los sabores y potenciadores alimentarios lideraron con el 32,84% de la participación del mercado de ingredientes de etiqueta limpia en 2025, mientras que se prevé que los colorantes alimentarios se expandan a una CAGR del 7,94% hasta 2031.

- Por forma, los ingredientes secos representaron el 55,71% del tamaño del mercado de ingredientes de etiqueta limpia en 2025, mientras que se proyecta que los formatos líquidos crezcan a una CAGR del 8,04% durante 2026-2031.

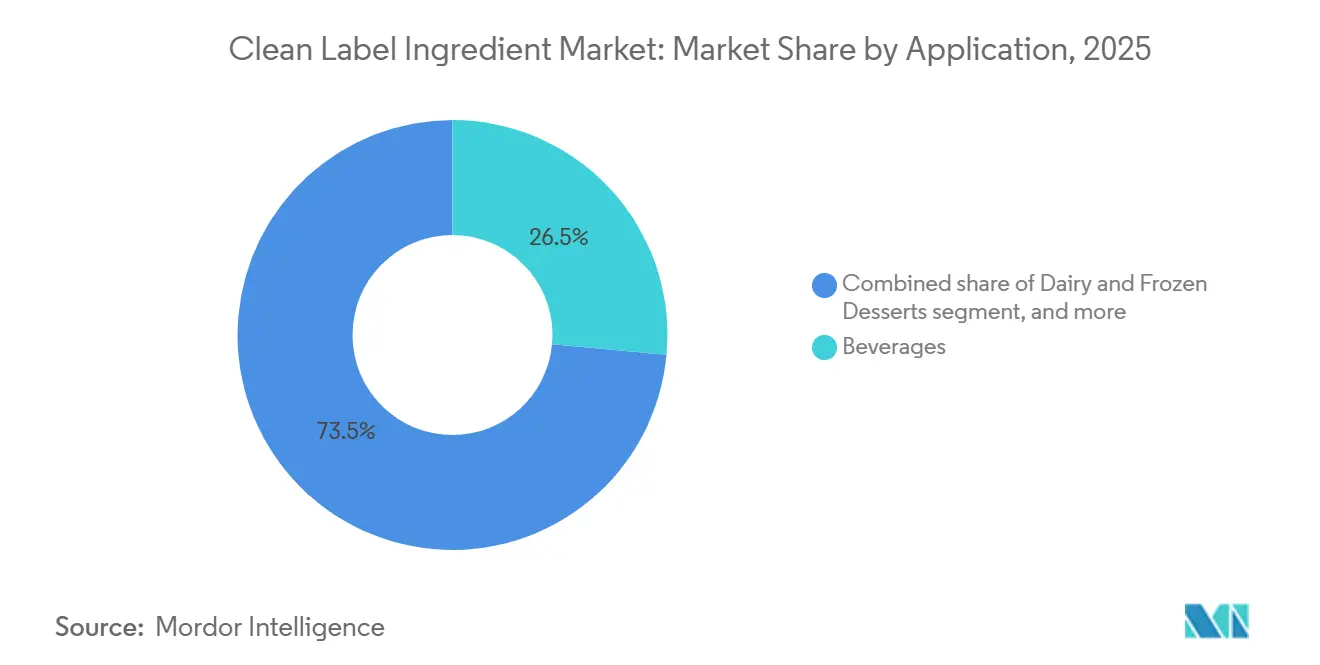

- Por aplicación, las bebidas mantuvieron una participación de ingresos del 26,47% en 2025, aunque la carne y los productos cárnicos avanzan a una CAGR del 7,53% hasta 2031.

- Por geografía, América del Norte concentró el 34,64% del valor de 2025; sin embargo, Europa registrará la CAGR más rápida del 7,35% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes de Etiqueta Limpia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor conciencia sobre la salud y preocupaciones por los aditivos artificiales | +1.2% | Global | Mediano plazo (2-4 años) |

| Creciente demanda de formulaciones de origen vegetal, orgánicas y naturales | +1.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por el etiquetado "libre de" y transparente | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de portafolios de productos veganos y vegetarianos | +0.8% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Emergencias sanitarias globales que refuerzan la demanda de dietas más saludables | +0.6% | Global | Corto plazo (≤ 2 años) |

| Mayor inversión en I+D para la innovación en ingredientes de etiqueta limpia | +1.0% | Global, concentrado en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor conciencia sobre la salud y preocupaciones por los aditivos artificiales

Los consumidores están examinando los paneles de ingredientes con un rigor sin precedentes, tratando los aditivos artificiales como señales de alerta en lugar de auxiliares de procesamiento benignos. La prohibición del Rojo N.° 3 por parte de la FDA en enero de 2025 validó años de defensa del consumidor, obligando a los fabricantes de confitería y panadería a reformular miles de unidades de mantenimiento de existencias en plazos comprimidos[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA revocará la autorización para el uso del Rojo N.° 3 en alimentos y medicamentos ingeridos," fda.gov. Esta acción regulatoria siguió a la prohibición del mismo colorante en California en 2024, creando un estándar nacional de facto a medida que las marcas optaron por formulaciones unificadas en lugar de variantes específicas por estado. El cambio se extiende más allá de los colorantes; los conservantes como el BHA, el BHT y el benzoato de sodio enfrentan restricciones crecientes por parte de los minoristas, con las principales cadenas de supermercados de los Estados Unidos publicando listas de exclusión que reflejan las peticiones de los consumidores. El estudio de consumidores de Ingredion de 2025 documentó que el 45% de los compradores priorizan la transparencia de los ingredientes sobre el precio, un cambio de comportamiento que reduce la desventaja de costo de las alternativas naturales y acelera la adopción entre las marcas de nivel medio[2]Fuente: Ingredion, "Menos misterio, más significado: las etiquetas limpias ganan la preferencia del consumidor," ingredion.com. Esta tendencia está comprimiendo los ciclos de vida de los productos, ya que las marcas que retrasan las transiciones hacia la etiqueta limpia corren el riesgo de perder espacio en los estantes frente a competidores que reformulan de manera anticipada.

Creciente demanda de formulaciones de origen vegetal, orgánicas y naturales

Los ingredientes de origen vegetal están pasando de nicho a corriente principal a medida que los fabricantes de alimentos responden a dos presiones simultáneas: la demanda de los consumidores de componentes reconocibles y los mandatos de sostenibilidad de los socios minoristas. La estrategia De la Granja a la Mesa de la Unión Europea, lanzada en 2020 y con impulso de aplicación creciente hasta 2025, estableció un objetivo del 25% de tierras agrícolas orgánicas para 2030, impulsando indirectamente la demanda de ingredientes alimentarios certificados como orgánicos a medida que los procesadores alinean las cadenas de suministro con los cuadros de mando de sostenibilidad de los minoristas[3]Fuente: Agencia Europea de Medio Ambiente, "Superficie agrícola bajo agricultura ecológica en Europa," eea.europa.eu. Las ventas de alimentos orgánicos en Europa alcanzaron niveles récord en 2025, con Alemania, Francia y los Países Bajos liderando el consumo per cápita, creando una demanda derivada de almidones orgánicos, emulsionantes naturales y texturizantes de origen vegetal. En América del Norte, el sello USDA Orgánico sigue siendo un diferenciador premium, aunque su influencia se está extendiendo hacia las líneas de productos convencionales a medida que las marcas adoptan formulaciones de «inspiración orgánica» utilizando ingredientes no transgénicos y mínimamente procesados que se aproximan al posicionamiento orgánico sin los costos totales de certificación.

Creciente preferencia del consumidor por el etiquetado "libre de" y transparente

La preferencia del consumidor por el etiquetado «libre de» y transparente es un impulsor clave del mercado global de ingredientes de etiqueta limpia. Los compradores examinan cada vez más las etiquetas de los productos y evitan los aditivos artificiales, los conservantes sintéticos, los organismos genéticamente modificados, los alérgenos y los ingredientes de origen químico. Los consumidores modernos priorizan la claridad en cuanto al origen de los ingredientes, los métodos de procesamiento y los roles funcionales, lo que lleva a los fabricantes a simplificar las formulaciones y a utilizar componentes familiares y fácilmente reconocibles. La creciente influencia de los consumidores millennials y de la Generación Z conscientes de la salud, junto con el mayor acceso a información nutricional a través de plataformas digitales, ha amplificado la demanda de autenticidad y responsabilidad de las marcas. En respuesta, las empresas de alimentos y bebidas están reformulando productos para eliminar ingredientes controvertidos y enfatizar afirmaciones como sin colorantes artificiales,

sin conservantes añadidos

y «sin transgénicos». Esta tendencia está impulsando la adopción de emulsionantes, edulcorantes, colorantes y texturizantes naturales en los mercados globales.

Expansión de portafolios de productos veganos y vegetarianos

Las líneas de productos veganos y vegetarianos se están expandiendo más allá de los análogos tradicionales de carne y lácteos de origen vegetal hacia condimentos, aperitivos y comidas preparadas, cada uno de los cuales requiere soluciones de ingredientes de etiqueta limpia que proporcionen textura, sabor y estabilidad en estante sin insumos de origen animal. Los hidrocoloides como la pectina, la goma guar y la goma xantana están reemplazando a la gelatina y la caseína en aplicaciones que van desde confecciones de goma hasta alternativas al yogur, aunque los formuladores enfrentan desafíos para replicar la sensación en boca y la estabilidad térmica de las proteínas animales. Los extractos de levadura y los ingredientes fermentados están ganando terreno como potenciadores de umami en salsas y condimentos veganos, proporcionando profundidad sabrosa sin glutamato monosódico ni proteína vegetal hidrolizada, ambos con percepciones negativas por parte de los consumidores a pesar de la aprobación regulatoria. El mercado europeo es particularmente dinámico, con Alemania y el Reino Unido liderando los lanzamientos de productos veganos. Esta proliferación está impulsando la demanda de ingredientes multifuncionales que simplifican las formulaciones, ya que las marcas buscan minimizar la longitud de la etiqueta mientras logran una paridad de rendimiento con los productos convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo de las materias primas de etiqueta limpia | -0.7% | Global, agudo en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Baja conciencia del consumidor en regiones en desarrollo | -0.4% | Asia-Pacífico (excluidos Japón y Corea del Sur), Oriente Medio y África, partes de América del Sur | Largo plazo (≥ 4 años) |

| Complejidad regulatoria y desafíos de aprobación | -0.3% | Global, particularmente para fabricantes transfronterizos | Mediano plazo (2-4 años) |

| Competencia de ingredientes convencionales de menor precio | -0.5% | Global, concentrado en segmentos impulsados por el costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo de las materias primas de etiqueta limpia

El abastecimiento de ingredientes naturales incurre en primas de costo estructurales debido a la variabilidad agrícola, los menores rendimientos de extracción y las bases de proveedores limitadas en comparación con las alternativas sintéticas producidas mediante rutas de síntesis química establecidas. La investigación de Ingredion de 2025 cuantificó la disposición del consumidor a pagar primas del 20% al 30% por productos de etiqueta limpia, aunque esta tolerancia varía considerablemente según la categoría y el segmento de ingresos, creando barreras de adopción en los productos de nivel económico donde la elasticidad precio sigue siendo alta. Los colorantes naturales ejemplifican este desafío; el rojo de remolacha y el extracto de espirulina, ambos aprobados por la FDA en 2025, cuestan entre 3 y 5 veces más que el Rojo N.° 40 sintético por unidad, y su menor poder tintóreo requiere dosis más altas para lograr una intensidad de tono equivalente. Los hidrocoloides enfrentan una economía similar; la goma guar y la pectina certificadas como orgánicas tienen primas del 40% al 60% sobre los grados convencionales, impulsadas por la limitada superficie orgánica y los costos de certificación que se propagan a lo largo de las cadenas de suministro. Estos diferenciales de costo comprimen los márgenes de los fabricantes de alimentos, particularmente en categorías competitivas como bebidas y aperitivos, donde el poder de fijación de precios al por menor está limitado, lo que obliga a las marcas a absorber costos o reformular con alternativas naturales de menor costo que pueden comprometer los atributos sensoriales.

Baja conciencia del consumidor en regiones en desarrollo

La adopción de la etiqueta limpia exhibe marcadas disparidades geográficas, con la conciencia y la disposición a pagar concentradas en América del Norte, Europa Occidental y los mercados de Asia-Pacífico más prósperos, mientras que la sensibilidad al precio y la falta de familiaridad con la terminología de ingredientes limitan la adopción en las economías emergentes. En India, a pesar de que la Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI) implementa regulaciones de aditivos más estrictas, la transparencia de los ingredientes se ubica por debajo del precio, la familiaridad con la marca y la conveniencia en las decisiones de compra de productos alimenticios para el mercado masivo. Patrones similares emergen en el Sudeste Asiático, América Latina y el África Subsahariana, donde las clases medias en ascenso priorizan la densidad calórica y la asequibilidad sobre las afirmaciones de etiqueta, y la infraestructura minorista se inclina hacia los canales de comercio tradicional con espacio limitado para las unidades de mantenimiento de existencias de etiqueta limpia posicionadas como premium. Esta brecha de conciencia limita la expansión del mercado, ya que los proveedores de ingredientes y los fabricantes de alimentos enfrentan ciclos de educación más largos y mayores costos de marketing para cambiar las preferencias de los consumidores, retrasando el retorno de las inversiones en reformulación en estas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Los Sabores Lideran, los Colorantes se Aceleran

Los sabores y potenciadores alimentarios mantuvieron el 32,84% de la participación de mercado en 2025, lo que refleja su ubicuidad en aplicaciones que van desde bebidas hasta salsas, donde enmascaran notas desagradables de los ingredientes funcionales y ofrecen perfiles de sabor característicos sin aditivos sintéticos. Los extractos de levadura y los ingredientes fermentados están desplazando al glutamato monosódico y a la proteína vegetal hidrolizada en aplicaciones saladas, proporcionando profundidad de umami mientras satisfacen los criterios de etiqueta limpia. Además, los edulcorantes alimentarios navegan por un panorama complejo donde la stevia, el fruto del monje y la alulosa compiten por participación frente a opciones tradicionales como el azúcar de caña y el jarabe de maíz de alta fructosa, con aprobaciones regulatorias que varían según la región y la aceptación del consumidor aún en construcción para algunas alternativas naturales.

Se proyecta que los colorantes alimentarios crezcan a una CAGR del 7,94% hasta 2031, la tasa más rápida entre los tipos de ingredientes, impulsada por la eliminación regulatoria de los colorantes sintéticos y el rechazo de los consumidores a los tintes artificiales. La aprobación de la FDA del rojo de remolacha y el extracto de espirulina como colorantes naturales, junto con la prohibición del Rojo N.° 3, está acelerando la reformulación en las categorías de confitería, lácteos y bebidas, donde el atractivo visual es un impulsor principal de compra. Los conservantes alimentarios experimentan una demanda constante a medida que los fabricantes reemplazan los sorbatos y benzoatos sintéticos con extracto de romero, soluciones a base de vinagre y antimicrobianos derivados de la fermentación como la nisina, aunque las primas de costo y las ventanas de vida útil más cortas siguen siendo obstáculos de formulación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Lo Seco Domina, lo Líquido Gana Terreno en Bebidas

Los ingredientes secos representaron el 55,71% de la participación de mercado en 2025, favorecidos por su mayor vida útil, menores costos de transporte y facilidad de almacenamiento en instalaciones de fabricación con infraestructura de cadena de frío limitada. Los colorantes naturales en polvo, los sabores secados por atomización y los edulcorantes granulados dominan las aplicaciones de panadería, confitería y aperitivos, donde el contenido de humedad debe controlarse estrictamente para prevenir el crecimiento microbiano y mantener la crocancia. Los formatos secos conservan ventajas en los mercados orientados a la exportación y en las categorías de productos estables a temperatura ambiente, donde la economía del transporte y la duración de la vida útil superan la conveniencia de procesamiento de los líquidos.

Las formas líquidas se están expandiendo a una CAGR del 8,04% hasta 2031, la trayectoria de crecimiento más rápida, a medida que los fabricantes de bebidas y lácteos priorizan la dispersión uniforme y la incorporación rápida en líneas de producción de alta velocidad donde los ingredientes secos corren el riesgo de apelmazarse o hidratarse de manera incompleta. Los colorantes naturales líquidos, como el concentrado de jugo de remolacha y la oleorresina de cúrcuma, ofrecen una estabilidad de color superior en sistemas de bebidas ácidas en comparación con los equivalentes en polvo, reduciendo la complejidad de la formulación y la variabilidad de la calidad. Los conservantes líquidos, incluidas las soluciones a base de vinagre y los extractos de vegetales fermentados, están ganando adopción en las categorías de lácteos refrigerados y comidas listas para consumir, donde se integran perfectamente en matrices acuosas sin requerir pasos previos de disolución. El cambio hacia los formatos líquidos también está impulsado por el posicionamiento de etiqueta limpia; los consumidores perciben los ingredientes líquidos como menos procesados que las formas secadas por atomización o encapsuladas, incluso cuando el rendimiento funcional es equivalente.

Por Aplicación: Las Bebidas Anclan, la Carne se Reforma Rápidamente

Las bebidas capturaron el 26,47% de la participación de aplicaciones en 2025, impulsadas por reformulaciones de etiqueta limpia en refrescos carbonatados, bebidas funcionales y alternativas de leche de origen vegetal, donde los consumidores examinan las listas de ingredientes y rechazan los productos que contienen colorantes, sabores o conservantes artificiales. El dominio de la categoría refleja altos recuentos de unidades de mantenimiento de existencias, frecuentes introducciones de nuevos productos y visibilidad en los estantes minoristas que amplifica las afirmaciones de etiqueta limpia como diferenciadores competitivos. Los edulcorantes naturales como la stevia y el fruto del monje están desplazando al aspartamo y la sucralosa en las bebidas de cero calorías, aunque los formuladores continúan refinando las mezclas para eliminar los notas amargas o metálicas persistentes que reducen las tasas de compra repetida.

La carne y los productos cárnicos avanzan a una CAGR del 7,53% hasta 2031, el crecimiento más rápido entre las aplicaciones, a medida que los procesadores reemplazan los nitritos sintéticos, los fosfatos y los potenciadores de sabor con conservantes derivados de la fermentación, extractos vegetales y aglutinantes de etiqueta limpia que mantienen el color, la textura y la vida útil en carnes frescas y procesadas. Las aplicaciones de panadería y confitería están experimentando transformaciones paralelas, con colorantes naturales que reemplazan a los tintes sintéticos en glaseados, rellenos y coberturas, y almidones modificados enzimáticamente que sustituyen a las alternativas modificadas químicamente en los sistemas de textura. Las salsas y condimentos están adoptando conservantes a base de vinagre y espesantes naturales para reemplazar los antimicrobianos sintéticos y los almidones modificados, aunque lograr un rendimiento estable en estante en productos distribuidos a temperatura ambiente requiere dosis más altas y una gestión cuidadosa del pH.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 34,64% de la participación de mercado en 2025, impulsada por la adopción madura de la etiqueta limpia influenciada por el activismo del consumidor, las listas de exclusión de los minoristas y las medidas regulatorias. El activismo del consumidor ha llevado a una mayor demanda de transparencia en el etiquetado de productos, presionando a los fabricantes a adoptar prácticas de etiqueta limpia. Las listas de exclusión de los minoristas, que describen los ingredientes inaceptables, han presionado aún más a las empresas a reformular productos para cumplir con estos estándares. Las medidas regulatorias, incluidas las directrices más estrictas sobre la divulgación de ingredientes, también han desempeñado un papel significativo en la configuración del mercado. La posición de liderazgo de la región está respaldada por el poder concentrado de las principales cadenas de supermercados, que establecen normas de la industria a través de estándares de ingredientes publicados, y por una sólida base de proveedores de innovadores en ingredientes capaces de escalar rápidamente las alternativas naturales.

Se proyecta que Europa crezca a una CAGR del 7,35% hasta 2031, marcando la tasa de crecimiento regional más rápida. Este crecimiento está impulsado por varios factores, incluido el programa de reevaluación de aditivos de la Autoridad Europea de Seguridad Alimentaria, que tiene como objetivo garantizar la seguridad de los aditivos alimentarios utilizados en la región. Además, la estrategia de sostenibilidad De la Granja a la Mesa de la Unión Europea está promoviendo prácticas sostenibles de producción y consumo de alimentos, influyendo aún más en la dinámica del mercado. El alto consumo per cápita de alimentos orgánicos en países como Alemania, Francia y los Países Bajos también está contribuyendo significativamente a este crecimiento, ya que los consumidores prefieren cada vez más los productos orgánicos y de etiqueta limpia. El estricto entorno regulatorio de la región está fomentando las transiciones hacia la etiqueta limpia, con los fabricantes reformulando proactivamente los productos para cumplir con posibles restricciones futuras. Este enfoque proactivo ayuda a las empresas a evitar interrupciones causadas por prohibiciones o cambios regulatorios después de que los productos han entrado al mercado.

Asia-Pacífico exhibe dinámicas bifurcadas, con Japón, Corea del Sur y Australia reflejando las tendencias de etiqueta limpia occidentales, mientras que China, India y el Sudeste Asiático equilibran la rápida urbanización y la creciente conciencia sobre la salud frente a la sensibilidad al precio y la menor familiaridad con la terminología de ingredientes. Los estándares revisados de seguridad alimentaria de China, que endurecieron los límites de aditivos e introdujeron requisitos de trazabilidad, están elevando la demanda de ingredientes naturales entre las marcas nacionales y multinacionales que apuntan a segmentos premium. América del Sur está experimentando una adopción gradual, con el mercado de alimentos orgánicos de Brasil en expansión y Argentina aprovechando su base agrícola para suministrar ingredientes naturales a nivel nacional y para exportación, aunque la volatilidad económica y las fluctuaciones cambiarias limitan la inversión en reformulación. Oriente Medio y África son mercados emergentes para los ingredientes de etiqueta limpia, con la certificación halal que se intersecta con la demanda de ingredientes naturales en los países de mayoría musulmana, y la creciente conciencia sobre la salud en los países del Consejo de Cooperación del Golfo que impulsa lanzamientos de productos premium con paneles de ingredientes simplificados.

Panorama Competitivo

El mercado de ingredientes de etiqueta limpia está fragmentado, caracterizado por una competencia dispersa. Ningún actor único tiene una participación dominante, con especialistas regionales, empresas emergentes de fermentación y proveedores de extractos botánicos compitiendo junto a conglomerados multinacionales de ingredientes. Esta estructura crea oportunidades de espacio en blanco para los participantes ágiles que pueden ofrecer alternativas naturales rentables con funcionalidad superior, particularmente en categorías como los conservantes naturales y los texturizantes de origen vegetal, donde los actores establecidos enfrentan compromisos de rendimiento.

Los patrones estratégicos revelan una bifurcación: los grandes actores como Cargill, ADM e Ingredion están aprovechando su escala para invertir en plataformas de fermentación y tecnologías enzimáticas que reducen los costos de producción, mientras que los especialistas de nivel medio como Kalsec y Sensient se centran en aplicaciones de nicho, extractos de especias naturales y colorantes botánicos, donde la experiencia técnica y el codesarrollo con clientes justifican precios premium.

El despliegue tecnológico está redefiniendo el posicionamiento competitivo, con empresas que invierten en plataformas de formulación impulsadas por inteligencia artificial que predicen las interacciones de los ingredientes y optimizan los resultados sensoriales, reduciendo los ciclos de reformulación de meses a semanas. Los disruptores emergentes incluyen empresas emergentes de fermentación de precisión que producen proteínas lácteas sin animales y análogos de hemo, ingredientes que satisfacen los criterios de etiqueta limpia al tiempo que abordan las preocupaciones de sostenibilidad, aunque los plazos de comercialización y las aprobaciones regulatorias siguen siendo obstáculos de varios años. El panorama competitivo se complica aún más por los movimientos de integración vertical, con fabricantes de alimentos que adquieren proveedores de ingredientes para asegurar el suministro y capturar margen.

Líderes de la Industria de Ingredientes de Etiqueta Limpia

Archer-Daniels-Midland Company

Cargill, Incorporated

Ingredion Incorporated

DSM-Firmenich

International Flavor and Fragrances Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Shiru, una empresa enfocada en la innovación de ingredientes impulsada por inteligencia artificial, inició la producción a gran escala de dos nuevos ingredientes de etiqueta limpia de origen vegetal, uPro™ y OleoPro™. uPro™ es una proteína estructurada derivada de la proteína de papa, que ofrece propiedades efectivas de texturización y emulsificación para diversas formulaciones alimentarias. OleoPro™, por otro lado, es un sustituto de grasa a base de proteínas destinado a reducir significativamente el contenido de grasa saturada mientras mantiene el rendimiento funcional y las cualidades sensoriales de las grasas tradicionales.

- Noviembre de 2024: GNT Group B.V. lanzó EXBERRY Shade Vivid Orange, un producto de etiqueta limpia elaborado con pimentón no transgénico. El producto ofrece coloración naranja sin utilizar oleorresinas o extractos de pimentón convencionales.

- Julio de 2024: Givaudan Sense Color lanzó Amaize naranja-rojo. La línea Amaize de colores de antocianinas a base de maíz tiene un tono naranja-rojo brillante que se aproxima estrechamente al Rojo 40 en aplicaciones ácidas. Está disponible en formas de polvo y líquido y es adecuado para aplicaciones de bajo pH, incluidas bebidas, confecciones, preparaciones de frutas, paletas de hielo, sorbetes y condimentos para aperitivos.

- Mayo de 2024: JK Sucralose Inc. lanzó un proyecto de transformación técnica de sucralosa en la Zona de Desarrollo Económico del Puerto de Sheyang, invirtiendo más de 1.000 millones de CNY. Según la marca, el proyecto abarca 390.000 metros cuadrados, incluidos casi 100.000 metros cuadrados para nuevas instalaciones de producción. Con una capacidad anual de 4.000 toneladas, se espera que genere un valor de producción de 2.000 millones de CNY en plena operación.

- Febrero de 2024: Ajinomoto Co. abrió una nueva oficina en Silicon Valley, Estados Unidos. La oficina ofrece diferentes tipos de soluciones alimentarias, incluidos ingredientes de etiqueta limpia, en el mercado de los Estados Unidos. El propósito de esta expansión fue ampliar el negocio de la empresa.

Alcance del Informe Global del Mercado de Ingredientes de Etiqueta Limpia

Los ingredientes de etiqueta limpia se refieren a productos que se derivan a través de procesos más simples, están libres de organismos genéticamente modificados (OGM), o tienen afirmaciones favorables para la etiqueta realizadas por los fabricantes. Además, los productos que están libres de aditivos o ingredientes inseguros y libres de terminología vaga o engañosa que oculta riesgos para la salud o implica beneficios para la salud inexistentes no se consideran ingredientes de etiqueta limpia.

El mercado de ingredientes de etiqueta limpia está segmentado por tipo de ingrediente, forma, aplicación y geografía. Por tipo de ingrediente, el mercado está segmentado en conservantes alimentarios, edulcorantes alimentarios, colorantes alimentarios, hidrocoloides alimentarios, sabores y potenciadores alimentarios, y otros tipos de ingredientes. Por forma, el mercado está segmentado en seco y líquido. Por aplicación, el mercado está segmentado en bebidas, panadería y confitería, lácteos y postres congelados, carne y productos cárnicos, salsas y condimentos, y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Conservantes Alimentarios |

| Edulcorantes Alimentarios |

| Colorantes Alimentarios |

| Hidrocoloides y Texturizantes Alimentarios |

| Sabores y Potenciadores Alimentarios |

| Otros Tipos de Ingredientes |

| Seco |

| Líquido |

| Panadería y Confitería |

| Lácteos y Postres Congelados |

| Bebidas |

| Carne y Productos Cárnicos |

| Salsas y Condimentos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Marruecos | |

| Egipto | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Ingrediente | Conservantes Alimentarios | |

| Edulcorantes Alimentarios | ||

| Colorantes Alimentarios | ||

| Hidrocoloides y Texturizantes Alimentarios | ||

| Sabores y Potenciadores Alimentarios | ||

| Otros Tipos de Ingredientes | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Aplicación | Panadería y Confitería | |

| Lácteos y Postres Congelados | ||

| Bebidas | ||

| Carne y Productos Cárnicos | ||

| Salsas y Condimentos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Marruecos | ||

| Egipto | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento del mercado de ingredientes de etiqueta limpia?

La demanda de dietas más saludables, las regulaciones de aditivos más estrictas y las iniciativas de reformulación de las marcas sustentan el pronóstico de CAGR del 6,45% del sector.

¿Qué segmento de ingredientes crece más rápido?

Los colorantes alimentarios lideran el crecimiento con una CAGR proyectada del 7,94%, impulsada por las medidas regulatorias para eliminar los colorantes sintéticos.

¿Qué región domina actualmente los ingresos globales?

América del Norte tiene la mayor participación regional con el 34,64% debido a una base de consumidores bien informada y una supervisión activa de la FDA.

¿Por qué las bebidas tienen la mayor participación de aplicaciones?

Los rápidos ciclos de innovación permiten a los fabricantes de bebidas mostrar sabores naturales, colorantes y afirmaciones funcionales que resuenan con los compradores conscientes de la salud.

Última actualización de la página el: