Tamaño y Cuota del Mercado de Carbón de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Volumen del Mercado (2026) | 4.94 Mil millones de toneladas |

| Volumen del Mercado (2031) | 5.09 Mil millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 0.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carbón de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Carbón de China en términos de volumen de producción crezca de 4.940 millones de toneladas en 2026 a 5.090 millones de toneladas en 2031, a una CAGR del 0,63% durante el período de previsión (2026-2031).

La producción aumenta gradualmente porque los grandes clústeres de centros de datos a hiperescala y los complejos de carbón-química demandan fiabilidad de carga base incluso mientras Pekín amplía las energías renovables. Un programa de sustitución de capacidad respaldado por el gobierno está cerrando minas pequeñas e ineficientes al tiempo que autoriza minas grandes y de alta eficiencia, lo que estabiliza el tonelaje agregado a pesar de las normas más estrictas de reducción máxima de carbono. Los despliegues de minas autónomas e inteligentes están reduciendo los costos operativos entre un 20 y un 30%, otorgando liderazgo en costos a las empresas estatales (SOEs, por sus siglas en inglés). Mientras tanto, las limitaciones relacionadas con el estrés hídrico en Shanxi, Shaanxi y Mongolia Interior están endureciendo las aprobaciones para nuevas minas, amplificando los riesgos en la cadena de suministro para las empresas de servicios públicos costeras que ya dependen de las importaciones. En general, el mercado de carbón chino navega en una paradoja de crecimiento lento en volumen, intensificación de la consolidación y una relevancia estratégica que se reduce gradualmente dentro de la matriz energética nacional.[1]Comisión Nacional de Desarrollo y Reforma, "Documentos de Política de Sustitución de Capacidad," ndrc.gov.cn

Conclusiones Clave del Informe

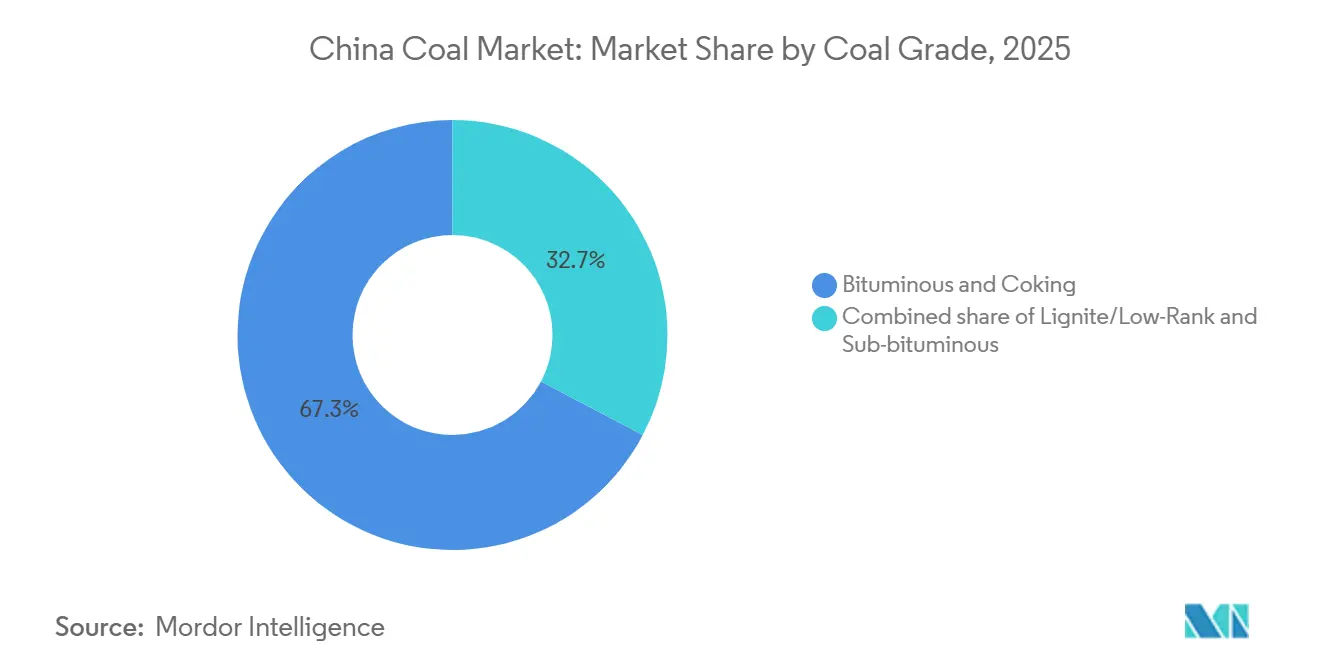

- Por grado de carbón, los grados bituminoso y coquizable lideraron con el 67,3% de la cuota del mercado de carbón de China en 2025, y se prevé que se expandan a una CAGR del 1,1% hasta 2031.

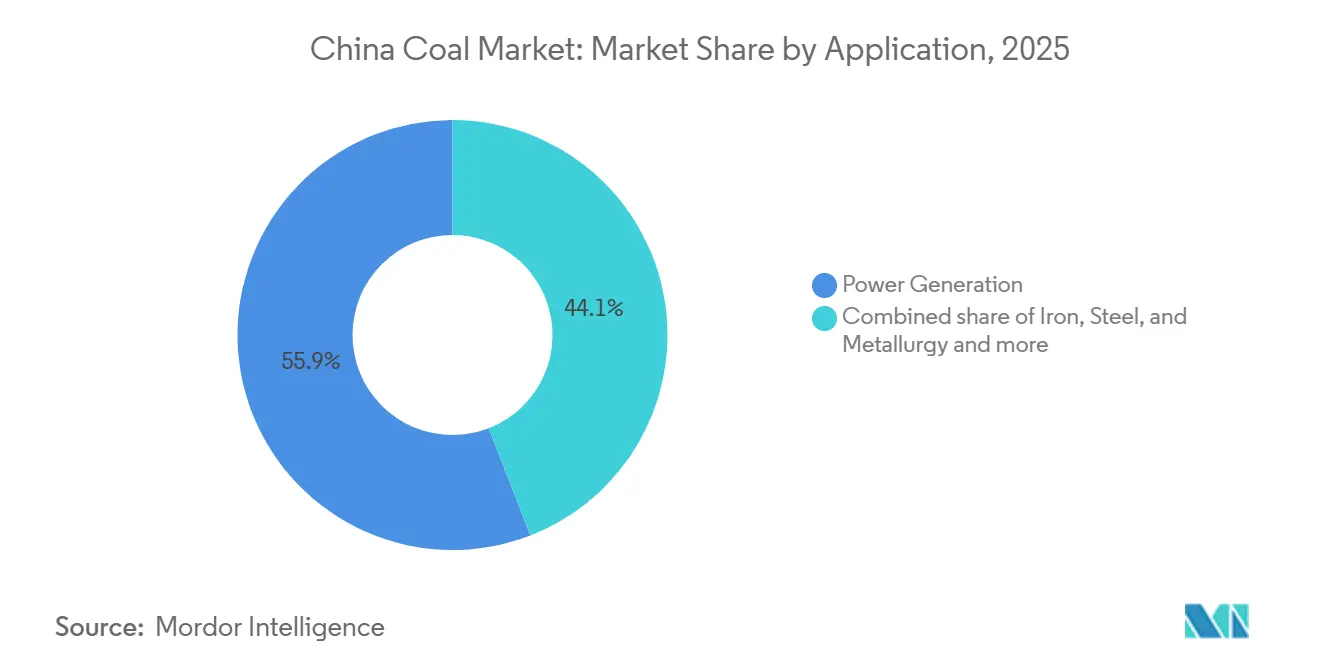

- Por aplicación, la generación de energía absorbió el 55,9% de la cuota del mercado de carbón de China en 2025, mientras que el cemento y otros usos industriales se proyecta que crecerán a una CAGR del 1,8% hasta 2031.

- Por geografía, Shanxi, Shaanxi y Mongolia Interior suministraron más del 70% de la producción en 2025.

- China Energy Investment, China Coal Energy, Shaanxi Coal, Shandong Energy y Yankuang Energy controlaron colectivamente alrededor del 45% del mercado de carbón chino en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Carbón de China

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido crecimiento en la demanda de electricidad procedente de clústeres de centros de datos a hiperescala | +0.18% | Nacional, concentrado en Beijing-Tianjin-Hebei, Delta del Río Yangtsé, Guangdong | Mediano plazo (2-4 años) |

| Aumento de la demanda de energía cautiva procedente de complejos de carbón-química | +0.12% | Shanxi, Shaanxi, Mongolia Interior, Ningxia | Mediano plazo (2-4 años) |

| Programa de sustitución de capacidad respaldado por el gobierno | +0.10% | Nacional, con enfoque en Shanxi, Shaanxi, Mongolia Interior | Largo plazo (≥4 años) |

| Reservas domésticas competitivas en costos frente a importaciones marítimas | +0.08% | Nacional, más pronunciado en provincias del interior (Shanxi, Shaanxi, Mongolia Interior) frente a regiones costeras dependientes de importaciones | Corto plazo (≤2 años) |

| El despliegue de minas autónomas e inteligentes reduce el OPEX | +0.08% | Shanxi, Shaanxi, Mongolia Interior (primeros adoptantes), en expansión hacia Xinjiang | Largo plazo (≥4 años) |

| Las retrofits de ultra bajas emisiones extienden la vida útil de las plantas | +0.09% | Nacional, con prioridad en las provincias del este (Jiangsu, Zhejiang, Shandong) que enfrentan normas de emisiones más estrictas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento en la Demanda de Electricidad Procedente de Clústeres de Centros de Datos a Hiperescala

Las cargas de trabajo de inteligencia artificial y los servicios en la nube están rediseñando el mercado de carbón chino al añadir una demanda de carga base inflexible que las energías renovables por sí solas aún no pueden satisfacer. Se prevé que los centros de datos consuman 90 TWh adicionales de electricidad generada con carbón entre 2024 y 2030, y los reguladores provinciales aprobaron de manera acelerada 15 GW de capacidad de carbón en 2024 para respaldar estos clústeres.[2]Agencia Internacional de Energía, "Perspectivas Energéticas de China 2024," iea.org Los operadores aseguran acuerdos de compra de energía a diez años con generadores en la boca de mina, fijando el suministro de carbón bituminoso a escaladores fijos. Este acuerdo reduce la volatilidad del mercado spot para las instalaciones a hiperescala y garantiza la absorción de la producción para los mineros. La tendencia extiende temporalmente el papel del carbón en la matriz eléctrica de China a pesar del auge renovable del país. También alienta a las SOEs integradas verticalmente a invertir en logística ferroviaria-portuaria que entrega un caudal estable a los clústeres de datos costeros.

Aumento de la Demanda de Energía Cautiva Procedente de Complejos de Carbón-Química

Los proyectos de carbón para productos químicos representaron alrededor del 8% del consumo de carbón en 2025, y las expansiones en curso en Shanxi, Shaanxi y Ningxia podrían elevar la cuota por encima del 10% para 2030.[3]Federación China de la Industria Petrolera y Química, "Informe de la Industria de Carbón Químico 2024," cpcia.org.cn Estos complejos operan unidades de cogeneración cautivas que alcanzan eficiencias térmicas cercanas al 50%, superiores a las de los generadores independientes. La planta de carbón a olefinas de 6 Mt/año de Shaanxi Coal, puesta en servicio a finales de 2024, consume 12 Mt de lignito anualmente y reduce la dependencia de China de la nafta importada. La intensidad hídrica sigue siendo un obstáculo, lo que requiere inversiones en sistemas de reciclaje que favorezcan a los actores con acceso a acuíferos. El segmento proporciona una salida a largo plazo e insensible al precio para el carbón de rango bajo, protegiendo a los mineros de la disminución de la demanda de las empresas de servicios públicos. También crea volúmenes de polipropileno y polietileno en el eslabón final de la cadena que abastecen a las industrias nacionales de envases y automoción.

Programa de Sustitución de Capacidad Respaldado por el Gobierno

El marco de sustitución de capacidad exige retirar al menos una tonelada de capacidad minera obsoleta por cada tonelada de nuevas autorizaciones, cerrando más de 1.000 minas pequeñas entre 2021 y 2025. Se prevé que la capacidad media de las minas aumente de 1,2 Mt/año en 2020 a 1,8 Mt/año en 2030, concentrando la producción en operaciones más seguras y eficientes. Solo Shanxi retiró 80 Mt de pozos heredados en 2024 mientras autorizaba 120 Mt de proyectos de minas inteligentes equipados con monitoreo de metano en tiempo real. La política reduce la elasticidad de la oferta porque la nueva capacidad tarda varios años en alcanzar su pleno rendimiento, lo que sostiene los precios domésticos durante los picos de demanda a corto plazo. Las SOEs con sólidos balances ganan cuota de mercado, mientras que las empresas privadas con menor capitalización salen del mercado o se fusionan. La consolidación refuerza el liderazgo en costos que ayuda al mercado de carbón chino a competir con las energías renovables más baratas.

El Despliegue de Minas Autónomas e Inteligentes Reduce el OPEX

El transporte autónomo habilitado por tecnología 5G, la perforación remota y el mantenimiento predictivo basado en inteligencia artificial están reduciendo los costos operativos entre un 20 y un 30% en las minas líderes, ampliando la brecha entre las SOEs y los competidores más pequeños. La mina Yimin en Mongolia Interior, operada por China Energy Investment, desplegó 100 camiones autónomos en 2024 y elevó la utilización de camiones al 82%. La latencia de red inferior a 10 milisegundos sincroniza el equipo en tiempo real, aumenta la productividad en un 15% y reduce las tasas de accidentes en un 50% mediante paradas automatizadas de detección de metano. El capital inicial puede alcanzar los CNY 1.000 millones por sitio, lo que limita la adopción a los actores con grandes balances. La tecnología extiende la vida económica de la mina en yacimientos marginales al mejorar las curvas de costos, sosteniendo así el volumen a medida que las energías renovables erosionan los precios de venta promedio. También crea un ecosistema tecnológico doméstico que exporta soluciones de automatización minera a los mercados de la Ruta de la Seda y la Iniciativa de la Franja y la Ruta.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los compromisos de reducción máxima de carbono para 2030 y de neutralidad para 2060 endurecen las aprobaciones | -0.22% | Nacional, con aplicación más estricta en las provincias costeras del este (Jiangsu, Zhejiang, Guangdong) | Largo plazo (≥4 años) |

| La aceleración de la construcción de capacidad renovable y de almacenamiento limita la quema de carbón | -0.15% | Nacional, con el desplazamiento más rápido en Mongolia Interior, rica en energía eólica, y en Qinghai y Gansu, ricos en energía solar | Mediano plazo (2-4 años) |

| Restricciones de crédito impulsadas por criterios ESG en proyectos de carbón | -0.12% | Nacional, más pronunciado en los centros de banca comercial (Pekín, Shanghái) que afectan la financiación de proyectos a nivel nacional | Mediano plazo (2-4 años) |

| El estrés hídrico en las provincias ricas en carbón limita las nuevas minas | -0.10% | Shanxi, Shaanxi, Mongolia Interior (cuenca occidental de Ordos), Xinjiang | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los Compromisos de Reducción Máxima de Carbono para 2030 y de Neutralidad para 2060 Endurecen las Aprobaciones

El doble compromiso climático de China impulsó a los reguladores a rechazar el 40% de las solicitudes de proyectos de carbón en 2025, frente al 20% en 2022. Las provincias costeras como Jiangsu, Zhejiang y Guangdong aplican los filtros más estrictos y redirigen la financiación hacia la energía eólica marina y el almacenamiento a escala de red. Los inversores ahora incorporan el riesgo de activos varados al evaluar proyectos térmicos en nuevos terrenos, dirigiendo el capital hacia retrofits de carbón limpio en su lugar. El cambio limita el potencial alcista para el mercado de carbón chino más allá de los nichos industriales cautivos. También acelera la investigación sobre la utilización de captura de carbono que eventualmente podría monetizar los flujos de gases de combustión, pero la financiación a corto plazo sigue sesgada hacia los promotores respaldados por el Estado capaces de absorber los cambios de política.

La Aceleración de la Construcción de Capacidad Renovable y de Almacenamiento Limita la Quema de Carbón

La capacidad renovable superó los 1.400 GW en 2025, con instalaciones de energía eólica y solar superando las retiradas de carbón en una proporción de cinco a uno. Las baterías a escala de red alcanzaron los 50 GW, permitiendo que la energía solar atienda los picos nocturnos tradicionalmente dominados por el carbón. El costo nivelado de la energía solar cayó a CNY 0,15/kWh en 2024, por debajo del rango de CNY 0,25-0,30 del carbón incluso antes de las tasas de carbono. Los 80 GW de energía eólica de Mongolia Interior desplazaron a las unidades térmicas durante los meses de vientos fuertes, forzando paradas estacionales. Guangdong, en la costa, retiró 8 GW de carbón en 2024 y cubrió la brecha con energía eólica marina y unidades de ciclo combinado de gas natural licuado (GNL). Estas tendencias reducen la demanda de las empresas de servicios públicos, lo que obliga a los mineros a pivotar hacia contratos industriales a largo plazo y grados metalúrgicos de calidad superior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Carbón: La Demanda Metalúrgica Ancla los Segmentos Premium

Los grados bituminoso y coquizable mantuvieron el 67,3% de la cuota del mercado de carbón de China en 2025 y se prevé que se expandan a una CAGR del 1,1% hasta 2031, lo que refleja una producción estable de alto horno que consumió 650 Mt de carbón coquizable en 2024.[4]Asociación Mundial del Acero, "El Acero Mundial en Cifras 2024," worldsteel.org El carbón subbituminoso, que representa aproximadamente el 20% del volumen, abastece a las plantas de energía y los hornos de cemento que valoran su menor contenido de azufre para facilitar el cumplimiento de las normas de emisiones. El lignito y otros grados de rango bajo representan el 13% restante, concentrado en Mongolia Interior y Yunnan, donde los generadores en la boca de mina y los complejos de carbón-química explotan vías de gasificación. Los productores de acero nacionales prefieren los contratos a largo plazo de Shanxi y Guizhou para cubrirse frente a la volatilidad de las importaciones procedentes de Australia, que suministró el 45% de las importaciones de carbón coquizable en 2024. Las retrofits de ultra bajas emisiones en 900 GW de capacidad de generación a carbón permiten que la materia prima subbituminosa satisfaga límites más estrictos de partículas, SO₂ y NOₓ sin necesidad de cambiar a importaciones más costosas.

La bifurcación entre la demanda metalúrgica y la térmica conforma los flujos de inversión. Las SOEs están asignando capex para ampliar la producción de carbón coquizable de calidad superior, mientras que los nuevos participantes más pequeños tienen dificultades para financiar pozos de alta calidad. Mientras tanto, los grados térmicos enfrentan presión en los márgenes por parte de las energías renovables más baratas, lo que lleva a las empresas de servicios públicos a negociar precios de carga variable y condiciones de absorción flexibles. Las mejoras tecnológicas, como la reducción catalítica selectiva y la desulfurización de gases de combustión, prolongan la vida útil de las plantas, lo que permite que el tamaño del mercado de carbón de China para los grados subbituminosos disminuya solo lentamente. Con el tiempo, la demanda metalúrgica seguirá siendo el ancla del carbón de calidad superior incluso cuando los volúmenes térmicos se estabilicen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Aplicación: Los Usuarios Industriales Superan la Demanda de las Empresas de Servicios Públicos

La generación de energía absorbió el 55,9% del consumo de carbón en 2025, pero el cemento y otros usuarios industriales crecerán más rápido a una CAGR del 1,8% hasta 2031, impulsados por el gasto en infraestructura y la expansión de la química del carbón. La producción de cemento alcanzó 2.070 millones de toneladas en 2024, quemando 450 Mt de carbón térmico; el estímulo para viviendas de protección oficial sostiene los volúmenes de clínker incluso en medio de las preocupaciones por el exceso de capacidad. El hierro y el acero representan alrededor del 30% del tonelaje, aunque la adopción de hornos de arco eléctrico aumentó al 15% del acero bruto en 2025, moderando el crecimiento futuro del carbón coquizable. Las vías de carbón-química, como el metanol a olefinas, monetizan las reservas de rango bajo y abastecen a la petroquímica nacional, protegiendo a los productores del desplazamiento por las energías renovables.

Las normas de despacho prioritario de energías renovables redujeron los factores de capacidad de las plantas de carbón al 47% en 2025, reduciendo la demanda spot de las empresas de servicios públicos y trasladando el poder de negociación hacia los compradores de productores independientes de energía (IPP, por sus siglas en inglés) que aseguran contratos de carga base. Las unidades más nuevas con mayor flexibilidad siguen siendo valiosas para el recorte de picos, pero las plantas subcríticas más antiguas se enfrentan a una jubilación anticipada o a su conversión en reservas estratégicas. Los compradores industriales, por el contrario, suscriben acuerdos de suministro a largo plazo a precios superiores para garantizar la certeza del suministro de materias primas, convirtiéndolos en clientes esenciales para los mineros que buscan flujos de caja predecibles en el cambiante mercado de carbón chino.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Shanxi, Shaanxi y Mongolia Interior contribuyeron conjuntamente con más del 70% del suministro nacional en 2025, con Shanxi produciendo por sí sola 1.300 millones de toneladas. El consumo de agua es una limitación crítica: Shanxi utilizó 2.500 millones de m³ para operaciones de carbón en 2024, lo que dio lugar a una moratoria sobre nuevos permisos en los condados donde el agotamiento de los acuíferos supera la recarga en un 30%. Mongolia Interior enfrenta una presión similar en las cuencas occidentales donde los complejos de carbón-química compiten con la agricultura por el escaso recurso hídrico, lo que obliga a los promotores a desplegar costosos sistemas de desalinización.

Xinjiang posee el 40% de las reservas de carbón de China y representa una frontera de crecimiento a largo plazo, pero la limitada capacidad ferroviaria solo permitió 180 Mt de exportaciones en 2024. El corredor de carga Lanzhou-Xinjiang, previsto para su finalización en 2027, debería aumentar la capacidad de salida y desbloquear mayores tasas de utilización. Las provincias costeras (Jiangsu, Zhejiang, Guangdong y Fujian) siguen siendo dependientes de las importaciones, recibiendo 506 Mt de carbón marítimo en 2024, principalmente de Indonesia y Australia. El carbón térmico nacional promedió CNY 700-750/t en la mina en Shanxi durante 2024, frente a CNY 800-850/t para las importaciones de grado Newcastle entregadas en Guangzhou, preservando las ventajas de costo interior a pesar de los fletes.

El riesgo geopolítico aumenta la volatilidad: los envíos de carbón coquizable australiano experimentan perturbaciones periódicas, lo que lleva a las acerías a recurrir a alternativas mongolas y rusas. Mongolia exportó 45 Mt a China en 2024, frente a las 30 Mt de 2022, aprovechando la mejora de la logística fronteriza. Las políticas provinciales divergen marcadamente: Shanxi y Shaanxi ofrecen exenciones fiscales y permisos acelerados para proyectos de minas inteligentes, atrayendo CNY 50.000 millones de inversión durante 2024-2025, mientras que Jiangsu y Zhejiang imponen estrictas evaluaciones medioambientales que efectivamente congelan la nueva capacidad de carbón. El mercado de dos niveles resultante favorece a las SOEs integradas verticalmente que pueden trasladar la producción entre provincias y optimizar las cadenas de suministro para adaptarse a las regulaciones regionales y las limitaciones logísticas.

Panorama Competitivo

Los cinco principales productores, China Energy Investment, China Coal Energy, Shaanxi Coal, Shandong Energy y Yankuang Energy, controlaron alrededor del 45% de la producción en 2025 y aprovechan la integración en minería, ferrocarril y energía para defender sus márgenes. La fusión de Shandong Energy con Yankuang en 2024 dio lugar a una entidad de 600 Mt/año que retiró 50 Mt de pozos de escala reducida e invirtió CNY 20.000 millones en mejoras de minas inteligentes. Las SOEs orientan su estrategia en tres frentes: consolidación de capacidad, retrofits de ultra bajas emisiones y automatización que reduce los costos hasta en un 30%.

Los proveedores de tecnología como Huawei y Hikvision actúan como agentes disruptivos al suministrar sistemas autónomos habilitados por tecnología 5G a más de 50 minas. Los 100 camiones autónomos de la Mina Yimin mejoraron la productividad en un 15% y generaron 12 patentes para algoritmos de prevención de colisiones, lo que señala un cambio hacia barreras competitivas basadas en la propiedad intelectual. Las normas de préstamo vinculadas a criterios ESG emitidas por el Banco Popular de China en 2024 redirigieron CNY 300.000 millones de los proyectos térmicos tradicionales hacia mejoras de carbón limpio, reduciendo el acceso al capital para los mineros de segundo nivel. Los operadores privados más pequeños que carecen de resiliencia en el balance se enfrentan a una consolidación acelerada, vendiendo con frecuencia activos a SOEs que buscan ampliar sus reservas de calidad superior o su huella logística.

Las oportunidades en espacios no explorados se centran en el carbón-química y la captura de carbono. El proyecto piloto de carbón a hidrógeno de 2 GW de Inner Mongolia Yitai Coal captura el 90% del CO₂ para la recuperación mejorada de petróleo, abriendo un camino para monetizar el lignito de rango bajo. Mientras tanto, el régimen nacional de comercio de emisiones asignó 5.000 millones de toneladas de derechos en 2025, creando una fuente de ingresos secundaria para los productores que invierten pronto en tecnología de captura. La narrativa competitiva equilibra así la automatización para reducir costos, las retrofits impulsadas por el cumplimiento normativo y la diversificación selectiva hacia fondos de valor adyacentes, garantizando que el mercado de carbón de China conserve perspectivas de crecimiento resilientes pero estrechamente enfocadas durante el período de previsión.

Líderes de la Industria del Carbón de China

China Coal Energy Group Co., Ltd.

China Shenhua Energy Company Limited

China Power International Development Limited

Yanzhou Coal Mining Company Limited

Huadian Power International Corporation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Viceministro de Minería de Uzbekistán mantuvo conversaciones con dirigentes de China Coal Resource Development para explorar oportunidades de ampliación de la cooperación en la industria del carbón.

- Diciembre de 2025: La industria del carbón de China está aumentando su capacidad de carbón-química y de conversión limpia, como lo demuestra el proyecto de conversión de carbón limpia y eficiente de 15 millones de tpa de Shaanxi Coal Group, que ha alcanzado hitos de construcción significativos.

- Julio de 2025: La Administración Nacional de Energía de China inició inspecciones de un mes de duración en las principales regiones productoras de carbón para abordar la producción excesiva y el exceso de capacidad. Las minas que superaban los niveles de producción aprobados fueron advertidas de posibles sanciones o cierres.

- Mayo de 2025: China ha desplegado 100 camiones eléctricos autónomos en la Mina de Carbón a Cielo Abierto Yimin en Mongolia Interior, estableciendo un estándar mundial para la minería de carbón con cero emisiones de carbono. Liderada por China Huaneng Group con sus socios, la iniciativa utiliza el servicio en la nube de Huawei para la optimización de rutas de alta precisión, reduciendo el tiempo de inactividad y permitiendo operaciones las 24 horas del día, los 7 días de la semana, con una velocidad de enlace ascendente de 500 Mbps y una latencia de 20 ms.

Alcance del Informe del Mercado de Carbón de China

El carbón es un depósito sedimentario constituido principalmente por carbono y de fácil combustión. El carbón es de color negro o negro parduzco y contiene más del 50% de material carbonáceo en peso y más del 70% en volumen (incluida la humedad inherente). Está compuesto por restos de plantas compactados, endurecidos, alterados químicamente y metamorfoseados por el calor y la presión a lo largo del tiempo geológico. El carbón se puede encontrar en todo el mundo. Sin embargo, es más común en zonas donde antiguamente florecieron bosques y pantanos prehistóricos antes de ser sepultados y comprimidos durante millones de años.

El mercado de carbón de China está segmentado por grado de carbón, aplicación y geografía. Por grado de carbón, el mercado se segmenta en lignito/rango bajo, subbituminoso, bituminoso y coquizable. Por aplicación, el mercado se segmenta en generación de energía (carbón térmico), materia prima coquizable (carbón coquizable) y otras aplicaciones. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base de los ingresos (USD).

| Lignito/Rango Bajo |

| Subbituminoso |

| Bituminoso y Coquizable |

| Generación de Energía |

| Hierro, Acero y Metalurgia |

| Cemento y Otras Aplicaciones |

| Por Grado de Carbón | Lignito/Rango Bajo |

| Subbituminoso | |

| Bituminoso y Coquizable | |

| Por Aplicación | Generación de Energía |

| Hierro, Acero y Metalurgia | |

| Cemento y Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector del carbón de China en 2031?

Se prevé que el tamaño del mercado de carbón de China alcance 5.090 millones de toneladas en 2031, creciendo a una CAGR del 0,63% durante 2026-2031.

¿Qué grados de carbón registran la mayor demanda en China?

Los grados bituminoso y coquizable lideran con una cuota del 67,3% en 2025 y se expandirán aún más debido a la sostenida producción de acero en alto horno.

¿Por qué la demanda industrial de carbón crece más rápido que la demanda de las empresas de servicios públicos?

Los usuarios de cemento, carbón-química y metalurgia suscriben contratos a largo plazo y amplían su capacidad, mientras que las energías renovables y el almacenamiento frenan la quema de carbón por parte de las empresas de servicios públicos.

¿Qué provincias dominan la producción de carbón?

Shanxi, Shaanxi y Mongolia Interior suministran conjuntamente más del 70% de la producción nacional, pero enfrentan limitaciones derivadas del estrés hídrico.

¿Cómo están cambiando las minas inteligentes la estructura de costos?

El transporte autónomo habilitado por tecnología 5G, el mantenimiento basado en inteligencia artificial y el monitoreo de metano en tiempo real reducen los costos operativos hasta en un 30% y mejoran la seguridad, ampliando la brecha entre las SOEs y los mineros más pequeños.

¿Qué impacto tienen los compromisos de reducción máxima de carbono y de neutralidad de China en el carbón?

Los permisos más estrictos reducen la tasa de aprobación de nuevos proyectos, canalizan la inversión hacia mejoras de carbón limpio y limitan el crecimiento a largo plazo de la capacidad térmica tradicional.

Última actualización de la página el: