Tamaño y Participación del Mercado de Automatización de Terminales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

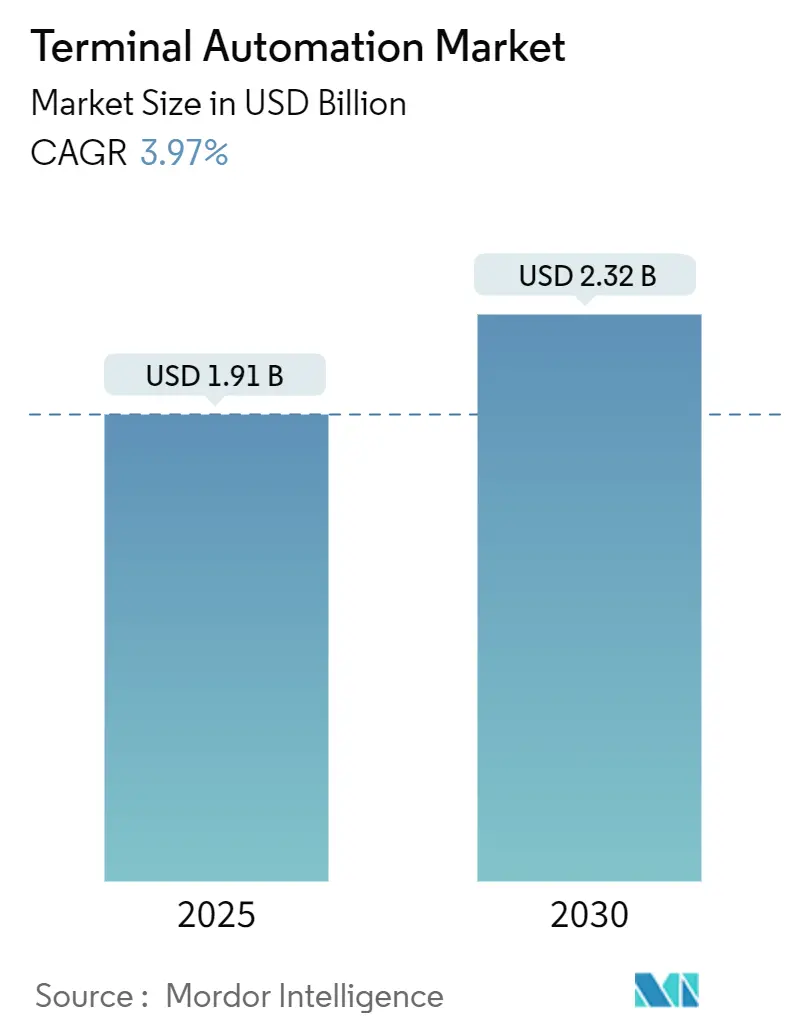

| Tamaño del Mercado (2025) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.97% CAGR |

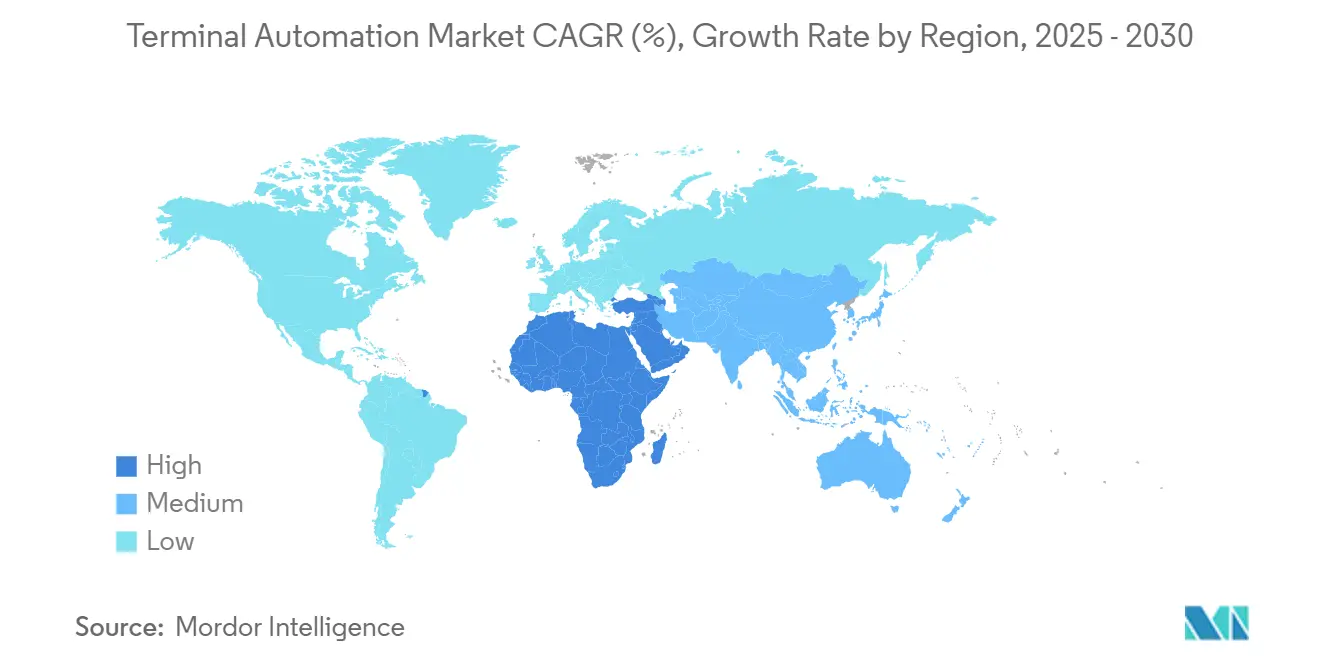

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Terminales por Mordor Intelligence

Se proyecta que el tamaño del mercado de automatización de terminales avance de USD 1,91 mil millones en 2025 a USD 2,32 mil millones en 2030, registrando una CAGR del 3,97% durante el período de pronóstico. El crecimiento proviene de regulaciones de seguridad globales más estrictas, una mayor demanda de visibilidad en tiempo real y programas continuos de transformación digital que integran SCADA, DCS, PLC, 5G y análisis en la nube en la logística de áreas peligrosas. El aumento del gasto en infraestructura en megapuertos, centros de GNL y parques de almacenamiento químico impulsa actualizaciones a gran escala, mientras que la intensidad competitiva favorece a los proveedores que combinan hardware, software y servicios de ciclo de vida. La región de Asia-Pacífico ancla la demanda con fuertes inversiones en terminales de contenedores automatizadas, aunque Oriente Medio y África tienen el mayor potencial de crecimiento a medida que los gobiernos financian proyectos de GNL y petroquímica en nuevas instalaciones. Las ventas de hardware dominan actualmente los ingresos, aunque los servicios superan a todas las demás categorías a medida que los operadores buscan optimización continua, ciberseguridad y soporte de mantenimiento predictivo. Las alianzas estratégicas, las empresas conjuntas y las fusiones y adquisiciones (M&A) específicas señalan una carrera para construir carteras llave en mano que se alineen con los mandatos cambiantes de medio ambiente, sociedad y gobernanza (ESG).

Conclusiones Clave del Informe

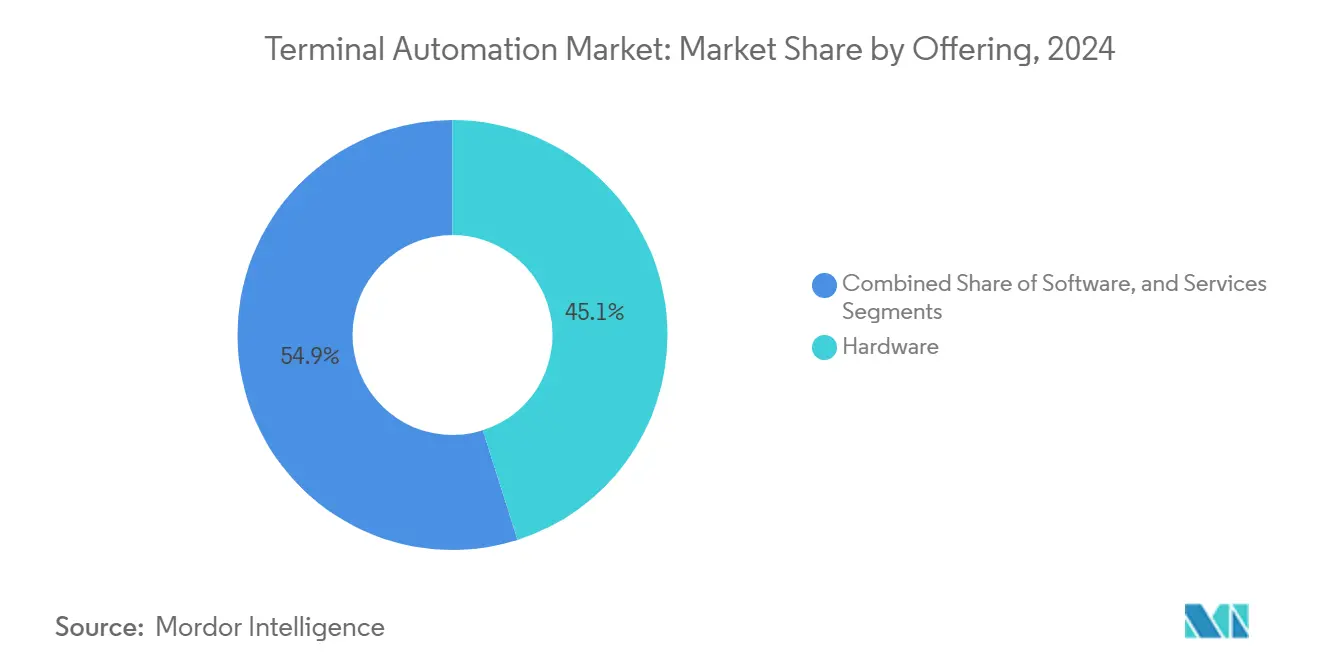

- Por oferta, el hardware capturó el 45,1% de la participación del mercado de automatización de terminales en 2024, mientras que se prevé que los servicios se expandan a una CAGR del 5,13% hasta 2030.

- Por tipo de terminal, el almacenamiento de petróleo y gas lideró con una participación de ingresos del 48,2% en 2024; se proyecta que los puertos de contenedores y carga registren la CAGR más alta del 5,33% hasta 2030.

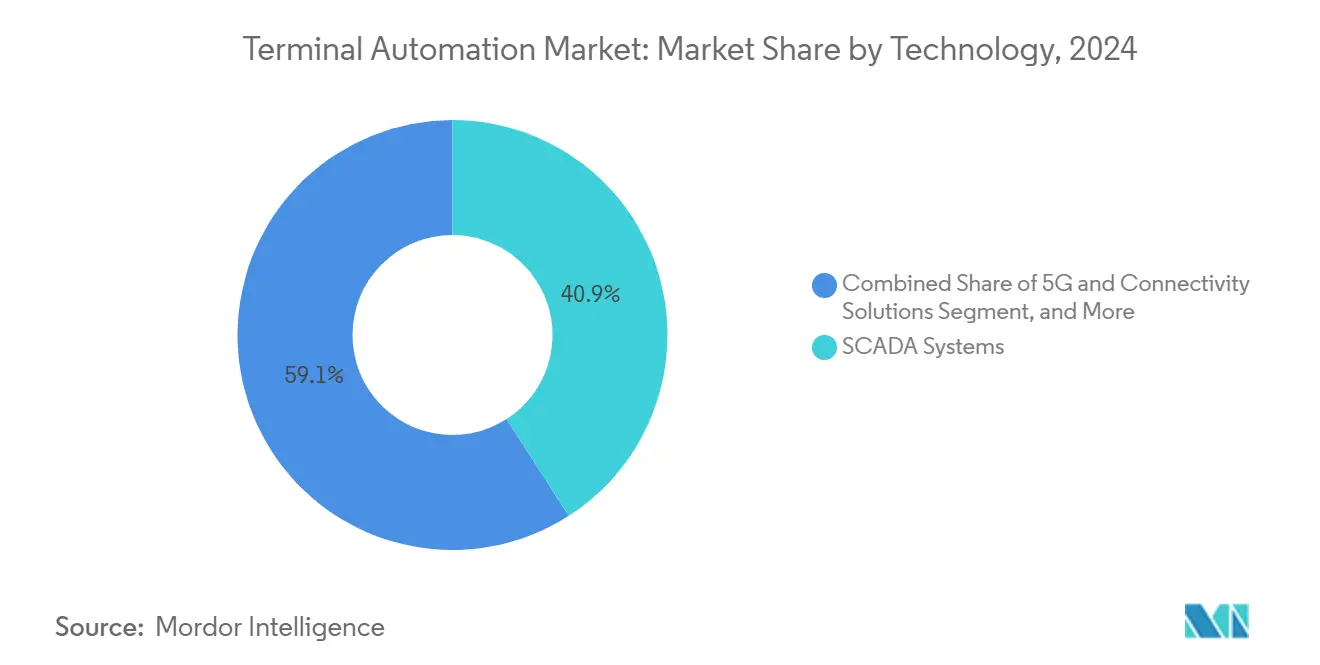

- Para 2024, se espera que los sistemas SCADA representen el 40,9% del tamaño del mercado de automatización de terminales, y se proyecta que las soluciones de 5G y conectividad crezcan a una CAGR del 6,73% hasta 2030.

- Por usuario final, el sector de petróleo y gas mantuvo una participación del 55,3% del tamaño del mercado de automatización de terminales en 2024, mientras que se espera que el segmento de logística y puertos crezca a una CAGR del 6,34% hasta 2030.

- Por geografía, la región de Asia-Pacífico comandó una participación del 37,8% del mercado de automatización de terminales en 2024; se espera que la región de Oriente Medio y África se acelere a una CAGR del 5,12% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Automatización de Terminales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de operaciones conformes con la seguridad en terminales de petróleo y gas | +2.10% | Global, con concentración en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos ambientales más estrictos para el control de emisiones y derrames | +1.80% | Europa y América del Norte como núcleo, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecientes presiones de rendimiento de contenedores en megapuertos | +2.30% | Asia-Pacífico como núcleo, con expansión a Europa y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de gemelos digitales para la visibilidad remota de activos | +1.40% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Despliegue de redes privadas 5G que permiten el control en tiempo real | +1.60% | Asia-Pacífico y América del Norte liderando, Europa siguiendo | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de descarbonización para sitios de almacenamiento a granel | +1.20% | Europa liderando, expandiéndose a América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Operaciones Conformes con la Seguridad en Terminales de Petróleo y Gas

Las directrices actualizadas de API 2350 sobre prevención de desbordamiento requieren monitoreo automatizado de nivel y lógica de parada probada, lo que impulsa a los operadores a modernizar los sitios heredados con instrumentación certificada y controles con clasificación SIL. La terminal de Beaumont de ExxonMobil reportó cero incidentes registrables y una elaboración de informes de cumplimiento un 60% más rápida tras una modernización completa de automatización en 2024.[1]ExxonMobil Corporation, "Implementación de Automatización de la Terminal de la Refinería de Beaumont," corporate.exxonmobil.com La justificación económica es clara, con responsabilidades por incidente único que oscilan entre USD 50 millones y USD 200 millones en concepto de limpieza, multas y tiempo de inactividad. Las actualizaciones se concentran inicialmente en Estados Unidos y Arabia Saudita; sin embargo, estándares de seguridad similares en Canadá y los Emiratos Árabes Unidos amplían la base de gasto.

Crecientes Presiones de Rendimiento de Contenedores en Megapuertos

Los volúmenes de contenedores en los centros de Asia-Pacífico han aumentado un 40% desde 2020, superando la capacidad de las flotas de grúas y los equipos de patio. El cuarto muelle automatizado de Shanghái redujo el tiempo de permanencia de los buques de 18 horas a 12 horas y aumentó la capacidad anual en un 35% en 2024.[2]Shanghai International Port Group, "Resultados del Proyecto de Expansión de Terminal Automatizada," portshanghai.com.cn El megapuerto Tuas de Singapur, en funcionamiento desde finales de 2024, procesa 65 millones de TEU por año con una operación sin personal que evita los cuellos de botella laborales. Cada hora de retraso le cuesta a los transportistas aproximadamente USD 3.000 por contenedor, lo que convierte la automatización en una medida directa de reducción de costos para los puertos en las principales rutas Este-Oeste.

Adopción de Gemelos Digitales para la Visibilidad Remota de Activos

La refinería Pernis de Shell replica en una copia alojada en la nube las 1.600 válvulas y 280 bombas, predice firmas de fallo con siete días de antelación, reduciendo el tiempo de inactividad no programado en un 25% y aumentando la utilización en un 30% en 2024.[3]Shell Global, "Despliegue del Gemelo Digital de la Refinería Pernis," shell.com Los gemelos digitales vinculan datos históricos, modelos CAD y etiquetas de sensores en tiempo real en una capa de diagnóstico permanente, convirtiendo las rondas de inspección en flujos de trabajo basados en análisis. Los primeros despliegues se produjeron en Europa Occidental, aunque los períodos de recuperación de la inversión inferiores a tres años atraen nuevos proyectos en Japón, Australia y los estados del Golfo.

Despliegue de Redes Privadas 5G que Permiten el Control en Tiempo Real

La banda dedicada de 3,7 GHz del Puerto de Hamburgo redujo la latencia de respuesta de las grúas diez veces, permitiendo la orquestación de toda la flota de vehículos autónomos que aumentó la productividad de los muelles en un 22% durante las pruebas de 2024.[4]Nokia Corporation, "Despliegue de Red Privada 5G en el Puerto de Hamburgo," nokia.com El 5G privado supera al Wi-Fi en entornos metálicos densos y permite flujos de vídeo de enlace ascendente para operadores remotos de grúas, mientras que la segmentación de red aísla el tráfico crítico para la seguridad. El modelo se está replicando ahora en las terminales de Los Ángeles y Long Beach y en puertos indios seleccionados que reciben incentivos gubernamentales de espectro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial y largos ciclos de recuperación de la inversión | -1.70% | Global, afectando particularmente a los operadores de terminales más pequeños | Mediano plazo (2-4 años) |

| Desafíos de interoperabilidad de sistemas heredados | -1.30% | América del Norte y Europa con infraestructura envejecida | Corto plazo (≤ 2 años) |

| Creciente exposición al ciberriesgo en entornos de tecnología operativa | -0.90% | Global, con mayor preocupación en infraestructura crítica | Largo plazo (≥ 4 años) |

| Escasez de ingenieros de automatización cualificados | -1.10% | Global, más aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Largos Ciclos de Recuperación de la Inversión

Los proyectos integrales para terminales de tamaño mediano promedian USD 25 millones con retornos de 5 a 7 años, lo que presiona los flujos de caja de los operadores independientes. La Asociación Internacional de Puertos y Puertos Marítimos señala ahorros operativos de USD 4 millones a USD 6 millones por año, aunque los prestamistas aún consideran la automatización como de alto riesgo a menos que los volúmenes estén bajo contratos a largo plazo.[5]Asociación Internacional de Puertos y Puertos Marítimos, "Informe Global de Tendencias de Automatización Portuaria," iaphworldports.org La financiación híbrida, que combina bonos verdes con acuerdos de servicio respaldados por proveedores, está surgiendo para mitigar los picos de capital.

Desafíos de Interoperabilidad de Sistemas Heredados

Las plataformas SCADA instaladas a principios de la década de 2000 suelen utilizar Modbus RTU o variantes propietarias incompatibles con las pilas OPC UA modernas. Una encuesta del Consorcio de Internet Industrial encontró que el 70% de las terminales requieren conversión de protocolo o estrategias de sustitución completa, lo que añade entre un 15% y un 20% a los presupuestos de los proyectos.[6]Consorcio de Internet Industrial, "Estudio de Interoperabilidad de Infraestructura de Terminales," iiconsortium.org Las refinerías norteamericanas construidas antes de 2005 se ven particularmente afectadas, lo que impulsa migraciones por fases y el uso de pasarelas de interfaz que prolongan los plazos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios de Ciclo de Vida Impulsan el Crecimiento Más Allá del Hardware

Los componentes de hardware capturaron el 45,1% de los ingresos de 2024, la mayor participación del mercado de automatización de terminales, ya que los sensores, los PLC y los sistemas de seguridad siguen siendo el requisito de entrada indispensable para cualquier proyecto. Los servicios, aunque menores, se están expandiendo a una CAGR del 4,13% y se proyecta que superen el crecimiento de los equipos de capital hasta 2030, lo que señala un giro hacia contratos basados en resultados que reoptimizen los activos instalados a lo largo del tiempo.

El crecimiento de los servicios amplía el tamaño del mercado de automatización de terminales porque los propietarios trasladan los presupuestos de compras únicas de hardware a acuerdos plurianuales de ciberseguridad, análisis y monitoreo remoto. Los proveedores agrupan actualizaciones de software, gestión de parches y mantenimiento predictivo en tarifas anuales fijas que suavizan el flujo de caja para los operadores al tiempo que anclan los ingresos recurrentes para los proveedores.

Por Tipo de Terminal: Los Puertos Surgen Mientras el Petróleo y Gas Mantiene su Escala

Los sitios de almacenamiento de petróleo y gas retuvieron el 48,2% de los ingresos de 2024, la mayor participación del mercado de automatización de terminales, gracias a décadas de gasto obligatorio en seguridad y cumplimiento de prevención de desbordamiento. Sin embargo, los puertos de contenedores y carga registran la CAGR más rápida del 4,33% a medida que las grúas automatizadas y los vehículos de patio abordan el creciente rendimiento en los megacentros de China y Singapur.

Los puertos amplían el tamaño del mercado de automatización de terminales mediante el despliegue de pilas integradas de sistema de gestión de terminales a SCADA que reducen el tiempo de permanencia de los buques y disminuyen la dependencia laboral. Las terminales de petróleo, en cambio, se centran en modernizar los lazos de control heredados con instrumentación con clasificación SIL, manteniendo su gasto estable pero menos explosivo que los proyectos portuarios en nuevas instalaciones que actualmente se desarrollan en Asia-Pacífico.

Por Tecnología: El Núcleo SCADA se Encuentra con la Revolución del Borde 5G

Las plataformas SCADA generaron el 40,9% de las ventas de 2024, anclando el control de supervisión para bombas, válvulas y medidores de custodia y manteniendo así la mayor participación del mercado de automatización de terminales. El 5G privado y otras soluciones de conectividad crecen más rápido a una CAGR del 5,73% porque el vídeo en tiempo real, el LIDAR y el control de vehículos autónomos requieren una latencia inferior a 10 milisegundos que el Wi-Fi no puede garantizar.

El acelerado despliegue del 5G amplía el tamaño del mercado de automatización de terminales al desbloquear nuevos casos de uso —conducción remota de grúas, inspecciones con drones y mantenimiento con realidad aumentada— sin necesidad de recablear sitios enteros. Mientras tanto, SCADA migra a protocolos abiertos y arquitecturas de borde para que los datos históricos puedan alimentar modelos de inteligencia artificial que residen en la misma nube habilitada para 5G, fusionando pilas tecnológicas antiguas y nuevas bajo un mismo paraguas de ciberseguridad.

Por Industria de Usuario Final: La Logística Avanza por Delante de las Bases de Hidrocarburos Establecidas

El sector de petróleo y gas mantuvo el 55,3% de los ingresos de 2024, salvaguardando su liderazgo en el tamaño del mercado de automatización de terminales a través de estrictas normas de seguridad, control de vapores e informes ambientales. Sin embargo, la logística y los puertos registran una CAGR del 5,34%, reduciendo la brecha a medida que el comercio electrónico y el acercamiento de la producción llenan los patios de contenedores más rápido de lo que los flujos de trabajo manuales pueden gestionar.

El aumento de los proyectos portuarios impulsa a los proveedores a adaptar ofertas modulares que escalan a través de docenas de muelles, mientras que los actores de hidrocarburos canalizan los presupuestos hacia gemelos digitales que predicen fallos y reducen el tiempo de inactividad. Las terminales químicas, mineras y de energía adoptan plataformas similares, aunque su gasto combinado sigue siendo inferior al de los dos segmentos dominantes, lo que confirma una narrativa de crecimiento bifurcada dentro del panorama más amplio de participación del mercado de automatización de terminales.

Análisis Geográfico

Asia-Pacífico comandó el 37,8% de los ingresos de 2024, la mayor participación regional del mercado de automatización de terminales, ya que solo China invirtió más de USD 5 mil millones en muelles automatizados y embarcaderos de GNL durante el año. Los proyectos emblemáticos en Shanghái, Busan y Singapur integran redes 5G y planificación de atraques con inteligencia artificial, manteniendo el tamaño regional del mercado de automatización de terminales muy por delante de cualquier otro bloque.

La región de Oriente Medio y África muestra una CAGR del 5,12% hasta 2030, la trayectoria más rápida a nivel mundial. La actualización de Ras Tanura de Saudi Aramco y la expansión de Jebel Ali de los Emiratos Árabes Unidos integran gemelos digitales, lazos de seguridad SIL-3 y vehículos autónomos de patio en diseños de nuevas instalaciones, impulsando a los operadores locales a superar las arquitecturas heredadas. Estas inversiones refuerzan las agendas nacionales de diversificación y estrechan el cumplimiento de los marcos de seguridad de la OMI e ISO.

América del Norte y Europa siguen siendo mercados maduros pero activos. Las refinerías de la Costa del Golfo de Estados Unidos actualizan el endurecimiento cibernético y las pasarelas de protocolo, mientras que el Puerto de Róterdam aplica la optimización de colas con inteligencia artificial para cumplir las normas climáticas de la Unión Europea. América del Sur se rezaga en la base instalada, pero gana impulso a medida que Brasil moderniza las terminales de granos y minerales, añadiendo demanda incremental que complementa el crecimiento global del tamaño del mercado de automatización de terminales sin alterar la jerarquía de liderazgo.

Panorama Competitivo

El liderazgo global recae en cinco grandes empresas de automatización multisectorial —Honeywell, Emerson, ABB, Schneider Electric y Siemens— cuyas carteras combinadas abarcan desde sensores hasta paneles de control MES. Aprovechan sus credenciales consolidadas en el sector de hidrocarburos para realizar ventas cruzadas en puertos y productos químicos, agrupando proyectos de inversión de capital con renovaciones de servicio a largo plazo. La adquisición por parte de ABB en 2024 del negocio de automatización marina de Siemens fortaleció su línea de grúas de muelle y gestión de patios, ilustrando la convergencia entre los dominios marítimo y de procesos. Los competidores del mercado intermedio, como Yokogawa, Rockwell Automation y AspenTech, se diferencian a través de plataformas de arquitectura abierta y análisis de borde con inteligencia artificial.

Los planes estratégicos se centran en ecosistemas digitales. Los proveedores buscan alianzas con operadores de 5G y proveedores de nube a hiperescala para preintegrar conectividad, seguridad y lagos de datos, reduciendo la fricción de despliegue en sitios de modernización. La actividad de patentes aumentó un 35% en 2024, especialmente en torno a vehículos de guiado autónomo y detección de anomalías de ciberseguridad, lo que subraya la creciente defensibilidad de la propiedad intelectual. Los ingresos por servicios superan el 30% de las ventas de segmento de los principales actores de automatización, lo que señala un cambio desde la dependencia de los márgenes de hardware hacia análisis por suscripción, mantenimiento basado en resultados y centros de operaciones remotas.

La fragmentación persiste en nichos especializados —actuadores de brazos de carga, módulos de medición de custodia, software de gestión de terminales— donde los actores regionales prosperan gracias a los códigos localizados y la proximidad del servicio. Se espera una consolidación a medida que los integradores busquen activos de software complementarios para satisfacer los mandatos de soluciones integrales en las nuevas zonas petroquímicas en nuevas instalaciones.

Líderes de la Industria de Automatización de Terminales

Honeywell International Inc.

Emerson Electric Co.

ABB Ltd.

Schneider Electric SE

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Rockwell Automation introdujo una suite de seguridad de confianza cero para entornos de tecnología operativa de terminales tras obtener la recertificación ISO 27001, reforzando su canal de servicios de asesoría. La estrategia es capturar el creciente gasto en modernizaciones de ciberseguridad ante el aumento de incidentes de ransomware.

- Octubre de 2024: Honeywell ganó un contrato de USD 180 millones para la actualización de Ras Tanura de Saudi Aramco, con el objetivo de integrar gemelos digitales y control avanzado de procesos para aumentar el rendimiento sin ampliar la huella. Estrategia: profundizar la presencia en las megarefinerías de Oriente Medio y asegurar una cola de servicio de 10 años.

- Septiembre de 2024: ABB adquirió el negocio de automatización marina de Siemens por USD 850 millones para integrar el control del lado del muelle y los activos de energía en tierra en su plataforma global de automatización industrial. Estrategia: acelerar la integración vertical del sector portuario y capturar sinergias de venta cruzada en la electrificación de patios de contenedores.

- Agosto de 2024: Emerson invirtió USD 200 millones en su planta de Singapur para la producción de SCADA e instrumentos de campo dirigida a las terminales de Asia-Pacífico. Estrategia: fabricación cercana al mercado para reducir los plazos de entrega y apoyar las normas de contenido local bajo los acuerdos comerciales de la Asociación Económica Integral Regional (RCEP).

Alcance del Informe Global del Mercado de Automatización de Terminales

El Informe del Mercado de Automatización de Terminales está Segmentado por Oferta (Hardware, Software y Servicios), Tecnología (Sistemas SCADA, Sistemas de Control Distribuido y Más), Tipo de Terminal (Terminales de Almacenamiento de Petróleo y Gas, Puertos de Contenedores y Carga, Terminales de Abastecimiento de Combustible en Aeropuertos y Más), Industria de Usuario Final (Petróleo y Gas, Logística y Puertos, Minería y Metales y Más) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Terminales de Almacenamiento de Petróleo y Gas |

| Puertos de Contenedores y Carga |

| Terminales de Abastecimiento de Combustible en Aeropuertos |

| Terminales Químicas y de Líquidos a Granel |

| Sistemas SCADA |

| Sistemas de Control Distribuido (DCS) |

| Controladores Lógicos Programables (PLC) |

| Software Empresarial / MES |

| Sensores y Dispositivos de Campo |

| Soluciones 5G y de Conectividad |

| Petróleo y Gas |

| Productos Químicos |

| Logística y Puertos |

| Minería y Metales |

| Energía y Servicios Públicos |

| Alimentos y Bebidas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Terminal | Terminales de Almacenamiento de Petróleo y Gas | ||

| Puertos de Contenedores y Carga | |||

| Terminales de Abastecimiento de Combustible en Aeropuertos | |||

| Terminales Químicas y de Líquidos a Granel | |||

| Por Tecnología | Sistemas SCADA | ||

| Sistemas de Control Distribuido (DCS) | |||

| Controladores Lógicos Programables (PLC) | |||

| Software Empresarial / MES | |||

| Sensores y Dispositivos de Campo | |||

| Soluciones 5G y de Conectividad | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Productos Químicos | |||

| Logística y Puertos | |||

| Minería y Metales | |||

| Energía y Servicios Públicos | |||

| Alimentos y Bebidas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de automatización de terminales en 2030?

Se espera que el tamaño del mercado de automatización de terminales alcance USD 2,32 mil millones para 2030.

¿Qué región lidera actualmente el gasto en terminales automatizadas?

Asia-Pacífico tiene la mayor participación con el 37,8% de los ingresos de 2024.

¿Qué segmento tecnológico está creciendo más rápido?

Las soluciones 5G y de conectividad avanzan a una CAGR del 5,73% hasta 2030.

¿Por qué los servicios superan el crecimiento del hardware?

Los operadores buscan optimización continua, ciberseguridad y mantenimiento predictivo, trasladando los presupuestos hacia los servicios de ciclo de vida.

¿Cuál es la principal barrera para los pequeños operadores de terminales?

Los altos costos de capital iniciales y los períodos de recuperación de la inversión de 5 a 7 años limitan los despliegues a gran escala.

¿Cómo están abordando los puertos la congestión de contenedores?

Las grúas automatizadas, los vehículos autónomos y los programadores de atraques con inteligencia artificial reducen los tiempos de rotación de los buques y aumentan el rendimiento.

Última actualización de la página el: