Tamaño y Participación del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

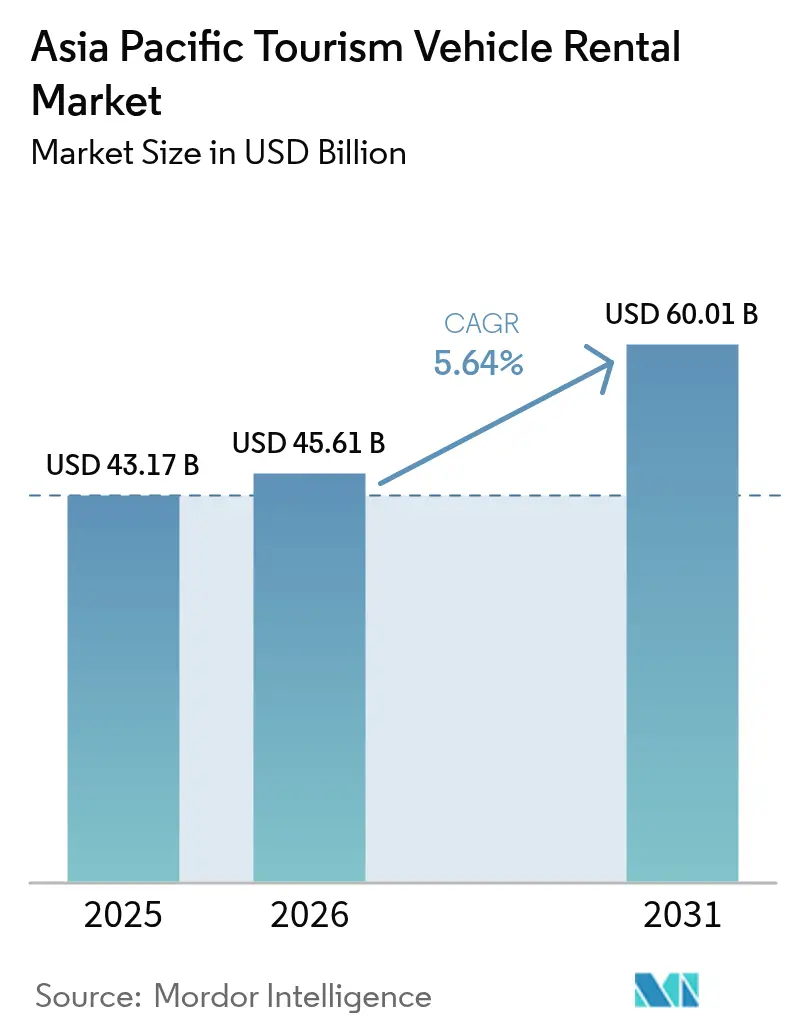

| Tamaño del mercado en el año base (2025) | 43.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 45.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

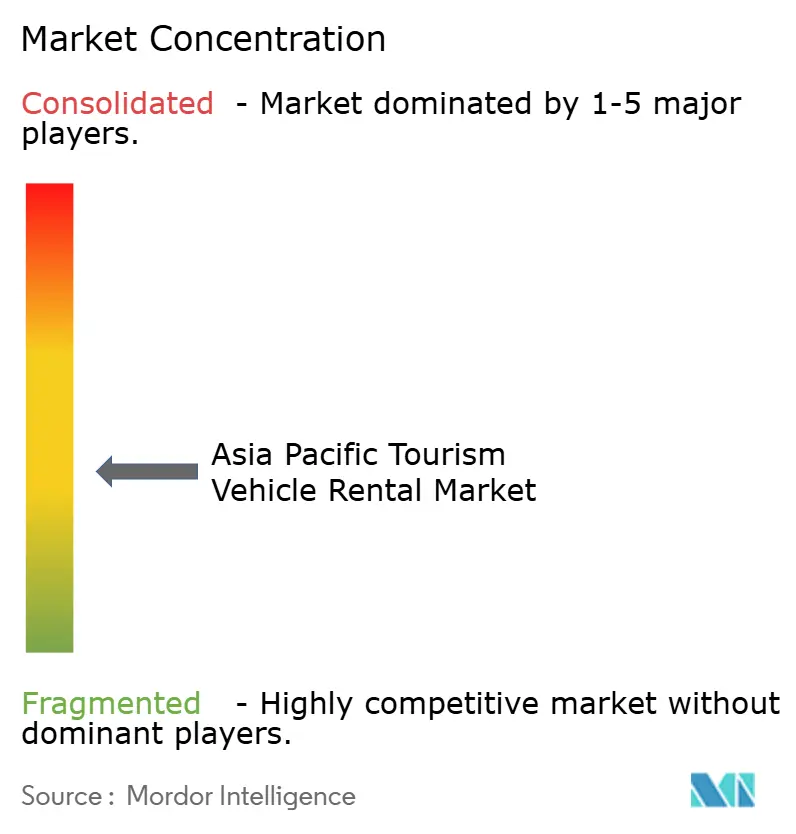

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico crezca de USD 43,17 mil millones en 2025 a USD 45,61 mil millones en 2026 y se prevé que alcance USD 60,01 mil millones en 2031 a una CAGR del 5,64% durante 2026-2031. El auge de los viajes transfronterizos y el rápido retorno de los viajes al exterior de los ciudadanos chinos están restaurando la demanda de vehículos a dos tercios de los niveles previos a la pandemia. El impulso de la recuperación se ve reforzado por la penetración de las superaplicaciones, una clase media en expansión que favorece los viajes en carretera de categoría superior y medidas de política como el Plan Básico de Promoción de la Nación Turística de Japón, que canalizan el gasto hacia los servicios de movilidad local.

Conclusiones Clave del Informe

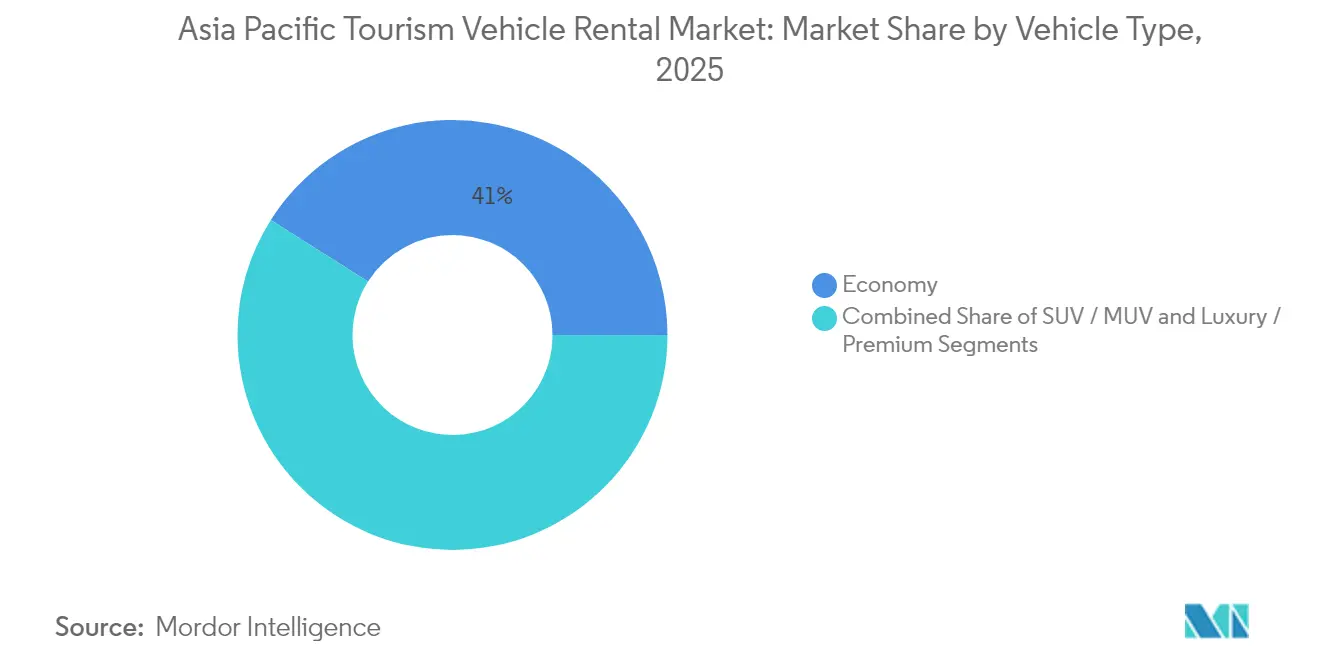

- Por tipo de vehículo, los modelos económicos lideraron con el 41,02% de la participación del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico en 2025, mientras que las categorías SUV/MUV registran la expansión más rápida con una CAGR del 5,98% hasta 2031.

- Por modo de reserva, los canales en línea captaron el 63,62% de los ingresos en 2025; la adopción con enfoque en dispositivos móviles impulsa este segmento a una CAGR del 5,73% hasta 2031.

- Por usuario final, los formatos de conducción propia representaron el 70,74% de la demanda en 2025, mientras que los servicios con chofer de agencia crecen más lentamente pero mantienen relevancia entre los viajeros de alto nivel, con una sólida CAGR del 5,29% hasta 2031.

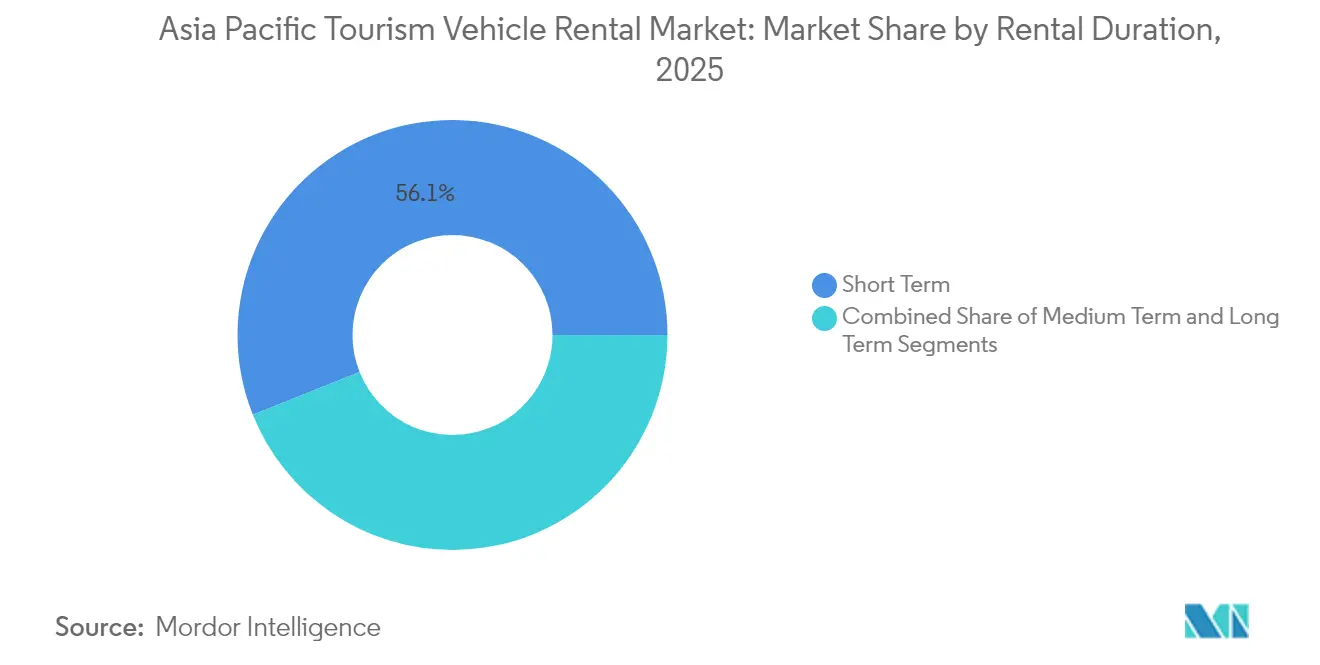

- Por duración del alquiler, los contratos a corto plazo (igual o inferior a 7 días) representaron el 56,05% del tamaño del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico en 2025; los alquileres a largo plazo se aceleran a una CAGR del 5,43% a medida que los visados para nómadas digitales ganan terreno.

- Por canal de servicio, los establecimientos fuera del aeropuerto mantuvieron una participación del 57,88% en el Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico en 2025 y avanzan a una CAGR del 5,78% a medida que los puntos de recogida migran hacia centros urbanos y complejos turísticos.

- Por país, China controló el 42,85% de los ingresos regionales en 2025, mientras que India registra el crecimiento más rápido con una CAGR del 5,61%, respaldada por el auge de la demanda de ocio doméstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del Turismo Receptor y Doméstico | +1.8% | China, Japón, Tailandia | Mediano plazo (2-4 años) |

| Penetración de Agencias de Viajes en Línea Móviles y Superaplicaciones | +1.2% | Núcleo de la ASEAN, expansión hacia China e India | Corto plazo (≤ 2 años) |

| Cultura de Viajes en Carretera de la Clase Media en Ascenso | +0.9% | China, India, mercados emergentes del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Paquetes de Pase de Movilidad a través de Superaplicaciones | +0.6% | Centros urbanos de Indonesia, Singapur, Tailandia | Corto plazo (≤ 2 años) |

| Interoperabilidad de Licencias Digitales de la ASEAN | +0.4% | Estados miembros de la ASEAN, corredores transfronterizos | Mediano plazo (2-4 años) |

| Incentivos de Créditos de Carbono | +0.3% | China, Japón, Corea del Sur con mandatos de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del turismo receptor y doméstico

Las llegadas internacionales están repuntando con fuerza: Japón recibió más de 35 millones de visitantes en 2024 y tiene como objetivo alcanzar los 60 millones en 2030 bajo su Plan Básico de Promoción de la Nación Turística, lo que ancla una nueva demanda de alquiler de vehículos en la región.[1]"Estadísticas de Visitantes 2024," Organización Nacional de Turismo de Japón, jnto.go.jp Las excursiones domésticas en China ya superan los niveles previos a la COVID-19, y el país tiene la intención de superar a los Estados Unidos como el mayor mercado de viajes del mundo en 2030. El creciente apetito por el "turismo lento" y los itinerarios fuera de la red está impulsando la adopción de alquileres de conducción propia y de ida, particularmente en rutas de aeropuertos secundarios y senderos patrimoniales. A medida que los pasajeros buscan más allá de los tours grupales estándar, el Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico se beneficia de diversas duraciones de reserva, incluidas las microvacaciones y los itinerarios de varios días. Esta recuperación también está estimulando la demanda de clases de vehículos más grandes que permiten a las familias multigeneracionales viajar juntas, impulsando la penetración de SUV/MUV en el Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico.

Penetración de agencias de viajes en línea móviles y superaplicaciones

Las reservas brutas móviles en el Noreste de Asia están en camino de alcanzar un nuevo máximo en 2025, superando los niveles de 2019 y consolidando el dominio en línea.[2]"Informe Anual 2024," Grab Holdings, grab.com Las superaplicaciones como Grab, Gojek y Didi están integrando módulos de alquiler dentro de los menús de transporte por aplicación, eliminando la fricción de cambiar entre aplicaciones y convirtiendo los viajes espontáneos en alquileres estructurados. Para los operadores tradicionales, el giro desde los mostradores fuera de línea hacia los canales digitales implica reestructurar las comisiones e integrar fuentes de inventario basadas en API en tiempo real. En Tailandia e Indonesia, los pases de movilidad de superaplicaciones que agrupan viajes, alquileres y servicios de entrega de última milla están impulsando una mayor frecuencia entre los millennials urbanos. En consecuencia, el Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico está rediseñando su distribución hacia modelos de "recogida en cualquier lugar", reformando las políticas de devolución heredadas y la lógica de gestión de flotas en el back-end.

Cultura de viajes en carretera de la clase media en ascenso

El aumento de los ingresos disponibles y la promoción en redes sociales de rutas panorámicas están catalizando una nueva generación de entusiastas de la carretera en China e India. Las escapadas de fin de semana a regiones montañosas o carreteras costeras reemplazan cada vez más las excursiones organizadas, impulsando los alquileres de SUV y vehículos todoterreno hacia bandas de precios premium. La tendencia se complementa con la expansión de autopistas respaldada por políticas gubernamentales —India sola tiene como objetivo 100 km de nuevas autopistas por día—, lo que reduce la fatiga del viaje y mejora la seguridad de las rutas.[3]"Estado del Desarrollo de Autopistas 2025," Ministerio de Transporte por Carretera e Infraestructura Vial de India, morth.nic.in Las empresas de alquiler responden añadiendo modelos con sistemas de infoentretenimiento avanzados, paquetes de entretenimiento para los asientos traseros y contenido de navegación multilingüe para atender a diversos grupos de pasajeros. Como resultado, los importes de los tickets aumentan y los flujos de ingresos auxiliares, como los portaequipajes para el techo, las sillas para niños y los puntos de acceso Wi-Fi, ganan terreno dentro del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico.

Interoperabilidad de licencias digitales de la ASEAN

Un marco común propuesto para las licencias de conducir de la ASEAN permitirá a los visitantes alquilar vehículos en distintos países sin verificaciones redundantes, facilitando los corredores entre Tailandia, Malasia y Singapur. Para los operadores, la reducción de los trámites documentales acorta los tiempos en mostrador y mejora la eficiencia de rotación de flotas entre depósitos adyacentes. Los viajeros de ocio se benefician de itinerarios multinacionales —lo que incentiva reservas más largas— y las empresas ganan flexibilidad transfronteriza para despliegues de proyectos. Se prevé que el sistema entre en funcionamiento en las rutas turísticas prioritarias en 2027, mejorando la utilización de los inventarios de flotas inactivas durante las temporadas bajas y reforzando el Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Combustible | -1.1% | Mayor impacto en mercados dependientes de la importación de combustible, como India | Corto plazo (≤ 2 años) |

| Sustitución por Transporte por Aplicación y Movilidad como Servicio | -0.8% | Centros urbanos de China, Sudeste Asiático e India | Mediano plazo (2-4 años) |

| Zonas Urbanas Libres de Motores de Combustión Interna | -0.6% | Ciudades de primer nivel en China, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Escasez de Flotas Vinculada a Semiconductores | -0.5% | Impacto agudo en mercados dependientes de la importación de vehículos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del combustible

La fluctuación de los precios en surtidor comprime los márgenes de alquiler y aviva la sensibilidad al precio de los consumidores, especialmente entre los viajeros de ocio que pagan paquetes por adelantado. Los operadores en mercados que importan productos refinados —como Filipinas y Corea del Sur— enfrentan una depreciación de la moneda que agrava los costos de adquisición. Los recargos dinámicos por combustible pueden preservar los rendimientos, pero a menudo erosionan la transparencia de precios en los listados de las agencias de viajes en línea, disuadiendo a los compradores que buscan las mejores ofertas. Si bien la adopción de vehículos eléctricos ofrece una cobertura estratégica, las brechas en la infraestructura de carga y los mayores costos de adquisición limitan el alivio inmediato. El Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico mantiene, por tanto, ciclos de renovación de flotas cautelosos, priorizando variantes de motores de bajo consumo e híbridos donde se aplican subsidios.

Sustitución por transporte por aplicación y Movilidad como Servicio

La elasticidad de las tarifas de los taxis bajo demanda y los pases integrados de transporte público merman la demanda de alquileres de corta duración en los núcleos urbanos compactos. Las superaplicaciones promueven ahora traslados al aeropuerto en paquetes y paquetes de viajes por horas, superponiéndose directamente con los casos de uso de alquiler por 1 día. Estudios académicos que rastrean la expansión de Uber muestran un desplazamiento moderado en el turismo de larga distancia, pero una canibalización notable en los desplazamientos de ocio intraurbanos. En consecuencia, los operadores de alquiler reorientan su marketing hacia rutas escénicas, safaris de conducción propia y circuitos rurales donde la cobertura del transporte por aplicación sigue siendo escasa. Las mejoras de fidelización —niveles de kilometraje gratuito, períodos de gracia para devoluciones tardías y pases de suscripción para nómadas digitales— están evolucionando para defender la cuota dentro del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Segmentos Premium Impulsan la Migración de Valor

En 2025, la clase económica aún aportó el 41,02% de la participación del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico, pero las combinaciones futuras se inclinan hacia los todoterreno y las monovolúmenes de siete plazas. La demanda de SUV/MUV está reescribiendo la economía de las flotas en el Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico. La CAGR del 5,98% del segmento hasta 2031 supera a la clase económica principal, ya que las familias de ingresos medios priorizan la comodidad del habitáculo, el volumen de equipaje y la seguridad percibida. Los visitantes internacionales en Japón solicitan con frecuencia SUV híbridos para adaptarse a los largos recorridos por el campo, mientras que los millennials chinos optan por MUV en viajes por carretera a la isla de Hainan. En el segmento alto, marcas de lujo como Lexus RX y BMW X5 atraen a viajeros corporativos en Australia que pueden compensar las tarifas mediante declaraciones de gastos empresariales.

Las empresas de alquiler disfrutan de un doble beneficio: tarifas diarias promedio más altas y una depreciación por kilómetro más baja gracias a los valores residuales más sólidos de los vehículos premium. Muchos operadores se asocian, por tanto, con fabricantes de automóviles para garantías de recompra de flotas, protegiendo los valores residuales frente a la sobreoferta. Los SUV eléctricos de BYD y MG están entrando en flotas piloto en Singapur y Shenzhen, lo que señala un giro hacia los vehículos eléctricos en la premiumización. Con la escasez de componentes reduciéndose, las empresas están adelantando pedidos de modelos 2026 para cubrir el riesgo de suministro futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Reserva: Los Canales Digitales Reconfiguran la Distribución

Los portales en línea representan el 63,62% de la participación del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico en 2025, convirtiendo el descubrimiento en reserva en pocos toques y captando a los viajeros nativos móviles en Corea del Sur y Taiwán; el segmento en línea crece a una CAGR del 5,73% hasta 2031. La integración de superaplicaciones significa que el Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico aparece ahora dentro de los paneles de transporte por aplicación, convirtiendo el desplazamiento casual en intención de alquiler. Los mostradores fuera de línea, sin embargo, mantienen su importancia en regiones como Laos y Camboya, donde los turistas prefieren asistencia con las opciones de seguro local y la traducción de idiomas.

Los widgets de comparación que agrupan políticas de combustible, exenciones por daños en colisión y ventajas de fidelización están reduciendo las diferencias de precio percibidas entre las grandes marcas y los operadores independientes. Como corolario, los operadores de franquicia adoptan software de gestión de canales para sincronizar la paridad de tarifas y las penalizaciones por cancelación en los canales de distribución global, evitando la fuga de ingresos.

Por Usuario Final: El Dominio de la Conducción Propia Refleja las Tendencias de Independencia

Los formatos de conducción propia representan el 70,74% de la participación del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico en 2025, sostenidos por los turistas domésticos que conocen los códigos de tráfico locales y disfrutan de la libertad de horarios. Los habitantes de las ciudades que escapan hacia sitios patrimoniales rurales a menudo comparten la conducción entre amigos, reduciendo la necesidad de chofer. Para los corredores transfronterizos de la ASEAN, los sistemas de peaje electrónico interoperables y la navegación multilingüe simplifican los trámites, consolidando aún más el atractivo de la conducción propia.

Los alquileres con chofer mantienen una relevancia de nicho, mientras crecen a una sólida CAGR del 5,29% hasta 2031. Incluyen las escapadas de compras de lujo en Bangkok, las delegaciones de embajadas en Nueva Delhi y los visitantes por primera vez que desconfían del tráfico por la izquierda en Australia. Los operadores diversifican hacia ofertas duales: conducción propia durante el día, chofer por la noche, gestionado a través de la aplicación. Los niveles de fidelización que ofrecen conductores adicionales gratuitos o dispositivos de traducción en el vehículo persuaden a los viajeros de negocios habituales a mantener la lealtad a la marca a pesar de la tentación del transporte por aplicación, preservando la rentabilidad dentro de la matriz de servicios de la industria de alquiler de vehículos para el turismo en Asia Pacífico.

Por Duración del Alquiler: El Crecimiento a Largo Plazo Señala Cambios Estructurales

Los contratos a corto plazo retienen el 56,05%, la mayor participación del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico en 2025, debido a las escapadas de fin de semana y las vacaciones familiares de una semana, aunque su crecimiento se desacelera a medida que los consumidores prueban los viajes híbridos que combinan ocio y trabajo remoto. Los acuerdos a largo plazo (más de 30 días) registran la CAGR más rápida del 5,43% hasta 2031 en medio de las estancias de "workcation" habilitadas por el trabajo remoto. Los visados para nómadas digitales en Tailandia y Malasia, junto con los paquetes de complejos de coworking, estimulan los alquileres mensuales que incorporan múltiples prórrogas sin nuevos trámites.

Los productos de tipo arrendamiento con mantenimiento, seguro y Wi-Fi incluidos atraen a los clientes de larga estancia que dudan en comprar un vehículo en el extranjero. Los operadores aprovechan la menor tasa de rotación reasignando sedanes de flota urbana infrautilizados a centros costeros de larga estancia durante la temporada baja de monzones. Los planificadores de flotas incorporan ahora telemática avanzada para el mantenimiento preventivo, garantizando que los vehículos soporten ciclos de uso prolongados sin tiempos de inactividad disruptivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Servicio: La Expansión Fuera del Aeropuerto Refleja la Integración Urbana

Los depósitos fuera del aeropuerto —hoteles urbanos, estaciones de ferrocarril, centros comerciales— mantienen una participación del 57,88% en el Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico en 2025 y superan el crecimiento en el aeropuerto con una CAGR del 5,78%. Los puntos de recogida urbanos resuelven la fricción de la última milla para los viajeros domésticos que llegan en tren de alta velocidad, especialmente a través de la red de 45.000 km de ferrocarril de alta velocidad de China. En Tailandia, el lanzamiento en 2024 por parte de Enterprise de 10 nuevos mostradores fuera del aeropuerto en Phuket y Chiang Mai atestigua el valor de la proximidad a los centros turísticos. Estos establecimientos registran sistemáticamente tasas de adhesión de productos auxiliares más altas, como los alquileres de GPS, debido al flujo casual de visitantes de las atracciones adyacentes.

Los establecimientos en el aeropuerto, por el contrario, mantienen precios premium y ventajas de reserva prioritaria para los viajeros intercontinentales con itinerarios urgentes. Las autoridades aeroportuarias están endureciendo los marcos de concesión, presionando a los operadores hacia flotas eléctricas y quioscos sin contacto. La coexistencia de ambos canales garantiza la densidad de la red, reforzando la resiliencia ante la estacionalidad del tráfico en el Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico. De cara al futuro, las asociaciones de uso compartido de vehículos entre particulares dentro de los aparcamientos podrían difuminar la línea entre los mostradores tradicionales fuera del aeropuerto y las flotas comunitarias.

Análisis Geográfico

China ancla el Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico con el 42,85% de los ingresos en 2025 y continúa perfeccionando la gestión de flotas impulsada por la tecnología, incluidos los pods de alquiler autónomos piloto para zonas escénicas en Hainan. La cultura de los viajes en carretera domésticos está creciendo a medida que las ciudades de segundo nivel anuncian circuitos costeros de conducción propia, y las islas turísticas exclusivamente eléctricas como Wuzhizhou estimulan la demanda de alquiler de SUV eléctricos. La recuperación de Zuzuche a más de la mitad de los niveles previos a la COVID-19 subraya el apetito chino por los alquileres en el extranjero, especialmente en Japón y Australia.

India, con una expansión del 5,61% de CAGR, está impulsada por la construcción de autopistas y los ecosistemas de venta de billetes por smartphone que reducen la fricción en las reservas. A pesar de la caída de ingresos de Zoomcar en el primer trimestre de 2024, las sesiones de usuarios aumentaron más del 10% tras la introducción de puntos de fidelización gamificados, lo que apunta a un potencial de monetización una vez que los costos de financiación se estabilicen. El reconocimiento federal de los visados para nómadas digitales podría alargar las duraciones medias de alquiler y catalizar las actualizaciones de flotas de vehículos de cinco puertas a SUV compactos.

Los destinos maduros, incluidos Japón, Australia, Nueva Zelanda y Corea del Sur, ofrecen reservas estables de alto rendimiento respaldadas por la recuperación del tráfico receptor y los viajes corporativos. El segmento de alquiler a corto plazo de Japón saltó casi dos quintos en 2023, impulsado por los visados de trabajo remoto y las estancias prolongadas en Kioto y Okinawa. El Sudeste Asiático se beneficia de la integración turística de la ASEAN, ya que Indonesia, Singapur y Tailandia registran un aumento masivo interanual en las llegadas, elevando la demanda en los segmentos económico y premium. En conjunto, estas dinámicas pluralizan los canales de ingresos, reforzando la resiliencia dentro del Mercado de Alquiler de Vehículos para el Turismo en Asia Pacífico.

Panorama Competitivo

Los grandes operadores globales, incluidos Hertz, Avis Budget Group y Enterprise Mobility, aprovechan su escala para negociar compras masivas a fabricantes de equipos originales y desplegar previsiones de demanda impulsadas por inteligencia artificial. Avis operó alrededor de más de 690.500 vehículos y gestionó aproximadamente 39 millones de alquileres en 2023, generando más de USD 10.000 millones en ingresos, con una parte considerable proveniente de su unidad de Asia Pacífico. La tecnología sigue siendo un factor diferenciador: la franquicia tailandesa de Enterprise adoptó la telemática basada en la nube en 2024 y redujo el mantenimiento no planificado al tiempo que aumentó la utilización.

Los especialistas regionales —CAR Inc., eHi Car Services y el operador indio Zoomcar— defienden nichos de mercado a través de canales de reserva localizados, centros de atención telefónica en lengua vernácula y pases de suscripción flexibles. CAR Inc. pivota hacia SUV eléctricos premium dirigidos a turistas adinerados que se aventuran en las provincias occidentales de China, mientras que eHi amplía el arrendamiento corporativo para cubrir la volatilidad del turismo receptor. Las empresas emergentes que integran el seguimiento de créditos de carbono respaldado por cadena de bloques refuerzan las credenciales ecológicas y obtienen permisos municipales para la recogida en la vía pública en el centro de las ciudades.

Los participantes de otros sectores intensifican la rivalidad. Grab y Gojek agrupan los alquileres dentro de los ecosistemas de superaplicaciones, impulsando las conversiones bajo demanda pero también canibalizando los alquileres de corta distancia. Los fabricantes chinos de vehículos eléctricos como BYD y NIO prueban asociaciones de "batería como servicio" con operadores de flotas, reduciendo los costos iniciales y facilitando la adopción de vehículos eléctricos. En respuesta, las empresas tradicionales experimentan con alianzas de reparto de ingresos —Hertz coopera con Uber para la entrega de vehículos eléctricos en Australia—, creando modelos de movilidad híbrida que amplían los fondos de valor dentro de la industria de alquiler de vehículos para el turismo en Asia Pacífico.

Líderes de la Industria de Alquiler de Vehículos para el Turismo en Asia Pacífico

eHi Car Service Limited

Zoomcar India Pvt. Ltd.

Hertz Corporation

Beijing China Auto Rental (CAR Inc.)

Avis Budget Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Primer Ministro de Japón, Ishiba, presentó el Plan Básico de Promoción de la Nación Turística con el objetivo de alcanzar 60 millones de visitantes en 2030 y un gasto de 15 billones de JPY (USD 100.000 millones), un catalizador para la expansión de los servicios de movilidad.

- Octubre de 2024: Enterprise Mobility abrió 10 establecimientos de Enterprise, National y Alamo en Tailandia a través de Thai Rent a Car, reforzando la cobertura en Bangkok y Phuket.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de alquiler de vehículos turísticos de Asia-Pacífico abarca todos los alquileres a corto plazo (por horas o por meses) de automóviles de pasajeros y vehículos multipropósito reservados por viajeros de ocio para servicios de autoconducción o con chófer en aeropuertos, centros ferroviarios, centros urbanos y plataformas digitales.

Los vehículos utilizados exclusivamente para desplazamientos diarios, transporte de carga comercial o arrendamiento corporativo a largo plazo quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Económico

- SUV / MUV

- Lujo / Premium

- Por Modo de Reserva

- En línea

- Fuera de línea

- Por Usuario Final

- Conducción propia (Ocio y Negocios)

- Conducido por chofer / agencia de alquiler

- Por Duración del Alquiler

- Corto plazo (Igual o inferior a 7 días)

- Mediano plazo (8 a 30 días)

- Largo plazo (Más de 30 días)

- Por Canal de Servicio

- En aeropuerto

- Fuera de aeropuerto

- Por País

- China

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- Indonesia

- Singapur

- Tailandia

- Resto de Asia Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gestores de flotas, responsables de movilidad de OTA, funcionarios regionales de turismo y supervisores de quioscos de alquiler en China, India, Japón, Australia y Tailandia.

Estas conversaciones validan las tasas de utilización, la duración típica de los alquileres, la penetración de las reservas en línea y las tarifas diarias promedio que no se divulgan en los registros públicos.

Investigación documental

Nuestros analistas comienzan con un trabajo documental triangulado.

Los insumos clave provienen de conjuntos de datos abiertos publicados por la UNWTO sobre llegadas de visitantes, ministerios nacionales de transporte y códigos de comercio aduanero que señalan las importaciones de flotas de alquiler, complementados por las juntas de turismo de China, Japón, India y la ASEAN, que publican estadísticas de viajes por carretera nacionales.

También revisamos los informes anuales de los operadores de alquiler cotizados, los registros de tráfico de pasajeros en aeropuertos y las asociaciones regionales del automóvil para obtener datos sobre nuevas matriculaciones de vehículos y antigüedad de las flotas.

Las bases de datos por suscripción, como D&B Hoovers para información financiera de empresas y Dow Jones Factiva para noticias sobre operaciones, nos ayudan a comparar los ingresos de los operadores y las incorporaciones a las flotas.

Esta lista es ilustrativa; a lo largo del proceso se consultan muchas otras fuentes públicas y de pago.

Dimensionamiento del mercado y previsión

Un conjunto de demanda de arriba hacia abajo construido a partir de las noches de turistas nacionales e internacionales, el tamaño promedio del grupo y la proporción de viajes por carretera establece el límite máximo.

A continuación, lo contrastamos con verificaciones cruzadas de abajo hacia arriba, como recuentos de flotas muestreadas y tarifas diarias combinadas observadas durante las llamadas primarias, ajustando por utilización, estacionalidad y la combinación de aeropuerto/fuera del aeropuerto.

Las variables clave del modelo incluyen llegadas de turistas, ingreso disponible per cápita, proporción de reservas por smartphone, proporción de vehículos eléctricos dentro de las flotas de alquiler y límites de edad regulados para la autoconducción.

Una regresión multivariante con corrección de errores ARIMA proyecta estos factores hasta 2030 y señala tres escenarios de crecimiento; los analistas se alinean en la trayectoria más probable mediante entrevistas de consenso.

Ciclo de validación de datos y actualización

Cada borrador del modelo pasa controles de varianza frente al crecimiento histórico de las flotas y los registros de ingresos de los operadores.

Las anomalías desencadenan un nuevo contacto con las fuentes antes de la aprobación gerencial.

Actualizamos el conjunto de datos anualmente y publicamos actualizaciones provisionales cuando las políticas de visados, los impuestos sobre combustibles o los avisos de pandemia modifican materialmente la demanda de viajes.

Por qué la línea de base de Mordor para el alquiler de vehículos turísticos en Asia-Pacífico inspira confianza

Las estimaciones publicadas suelen diferir porque las empresas seleccionan distintos alcances, monedas y frecuencias de actualización antes de convertir las cifras.

Los principales factores de divergencia incluyen si los alquileres empresariales se mezclan con los de ocio, si las categorías de motocicletas o furgonetas se incorporan a los totales, cómo se inflan las tarifas diarias promedio y con qué frecuencia se actualizan los modelos cuando los tipos de cambio fluctúan.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 43,17 B (2025) | Mordor Intelligence | - |

| USD 42,13 B (2024) | Regional Consultancy A | Incluye únicamente reservas en aeropuertos y omite las flotas entre particulares, lo que ofrece una visión más limitada |

| USD 35,80 B (2024) | Industry Journal B | Excluye los SUV premium, aplica un tipo de cambio fijo de principios de 2023 y se actualiza bienalmente |

En resumen, la rigurosa selección de alcance de Mordor, la validación equilibrada de arriba hacia abajo/de abajo hacia arriba y la actualización anual proporcionan una línea de base transparente y lista para la toma de decisiones para las partes interesadas que planifican la expansión de flotas, la fijación de precios o los movimientos de asociación en la movilidad turística de Asia-Pacífico.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alquiler de vehículos para el turismo en Asia Pacífico?

El tamaño del mercado de alquiler de vehículos para el turismo en Asia Pacífico es de USD 45,61 mil millones en 2026 y se proyecta que crezca hasta USD 60,01 mil millones en 2031.

¿Qué país tiene la mayor participación en el mercado de alquiler de vehículos para el turismo en Asia Pacífico?

China lidera con una participación de mercado del 42,85% en 2025, impulsada por su vasta base de turismo doméstico y una rápida recuperación de las llegadas internacionales.

¿Por qué los alquileres de SUV/MUV crecen más rápido que los vehículos económicos?

Los viajeros de clase media valoran cada vez más la comodidad y la seguridad en los viajes familiares en carretera, impulsando la demanda de SUV/MUV a una CAGR del 5,98% hasta 2031.

¿Cómo influye la reserva digital en la industria de alquiler de vehículos para el turismo en Asia Pacífico?

Los canales en línea y de superaplicaciones ya representan el 63,62% de las reservas en 2025 y están en camino de aumentar aún más a medida que la penetración de las agencias de viajes en línea móviles se profundiza en la ASEAN y el Noreste de Asia.

¿Qué papel desempeñan los alquileres a largo plazo en el crecimiento del mercado?

Los alquileres a largo plazo (más de 30 días) son el segmento de duración de mayor expansión con una CAGR del 5,43%, impulsados por los visados para nómadas digitales y las estancias prolongadas de trabajo remoto en destinos como Tailandia y Malasia.

¿Cómo están abordando las empresas de alquiler la volatilidad de los precios del combustible?

Los operadores aplican recargos dinámicos, introducen flotas de bajo consumo o eléctricas y adoptan la optimización de rutas basada en telemática para mitigar la presión sobre los márgenes ante la fluctuación de los costos del combustible.

Última actualización de la página el: