Tamaño y cuota del Mercado de Alquiler de Automóviles de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

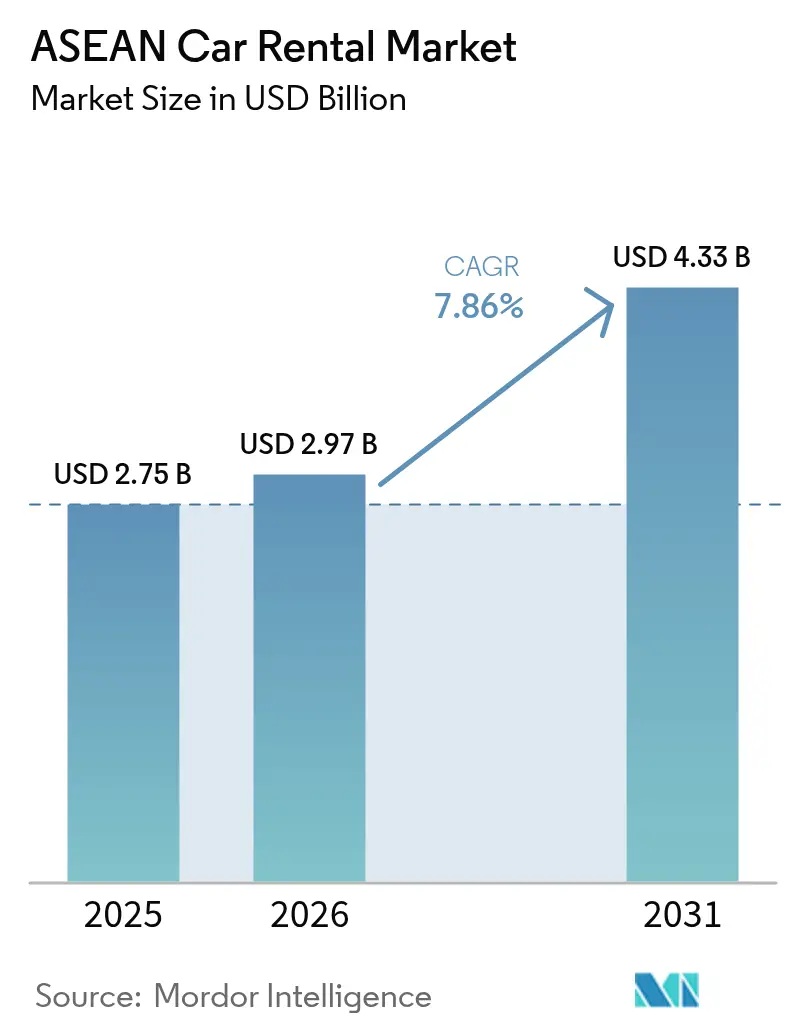

| Tamaño del mercado en el año base (2025) | 2.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

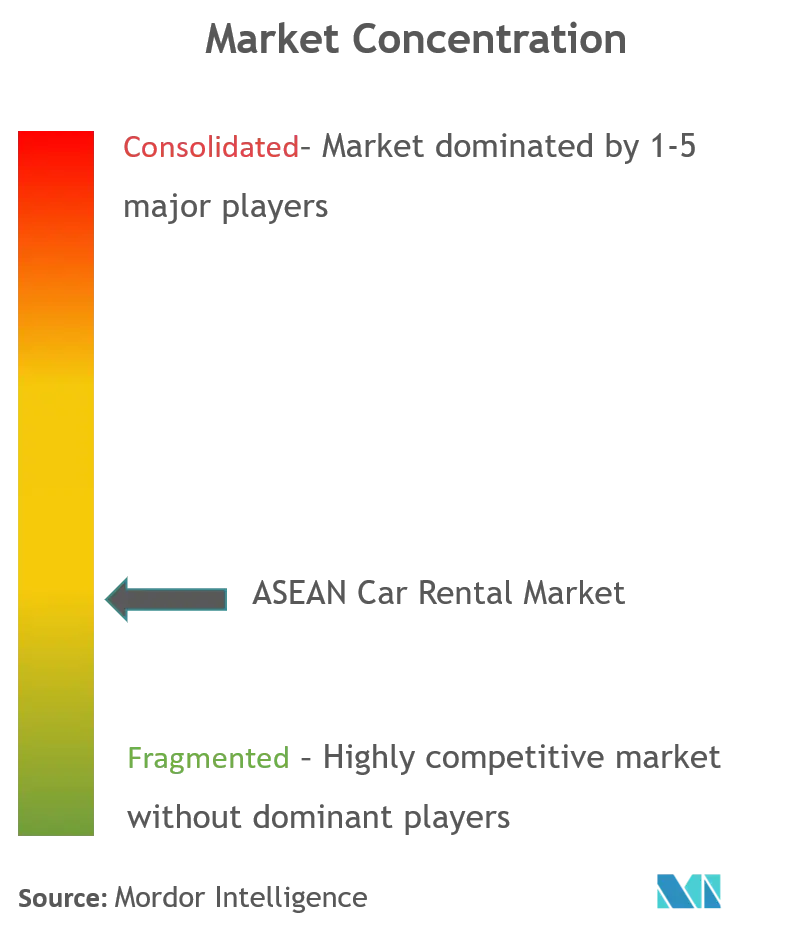

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Automóviles de la ASEAN por Mordor Intelligence

El tamaño del Mercado de Alquiler de Automóviles de la ASEAN en 2026 se estima en USD 2.970 millones, creciendo desde el valor de 2025 de USD 2.750 millones con proyecciones para 2031 que muestran USD 4.330 millones, creciendo a una CAGR del 7,86% durante 2026-2031. La recuperación del turismo, el rápido desplazamiento hacia los canales de reserva digitales y la estable demanda de movilidad corporativa son los principales motores de crecimiento. Los operadores de flotas se benefician del poder de fijación de precios a medida que las llegadas de turistas aumentan más rápido que las incorporaciones de vehículos, mientras que las superaplicaciones convierten a los usuarios de transporte por aplicación en usuarios de alquiler mediante ventas adicionales con un solo clic. Las empresas de los principales centros urbanos del Sudeste Asiático sustituyen cada vez más la propiedad de flotas por contratos de servicio, dirigiendo ingresos estables a largo plazo hacia los proveedores.

Conclusiones clave del informe

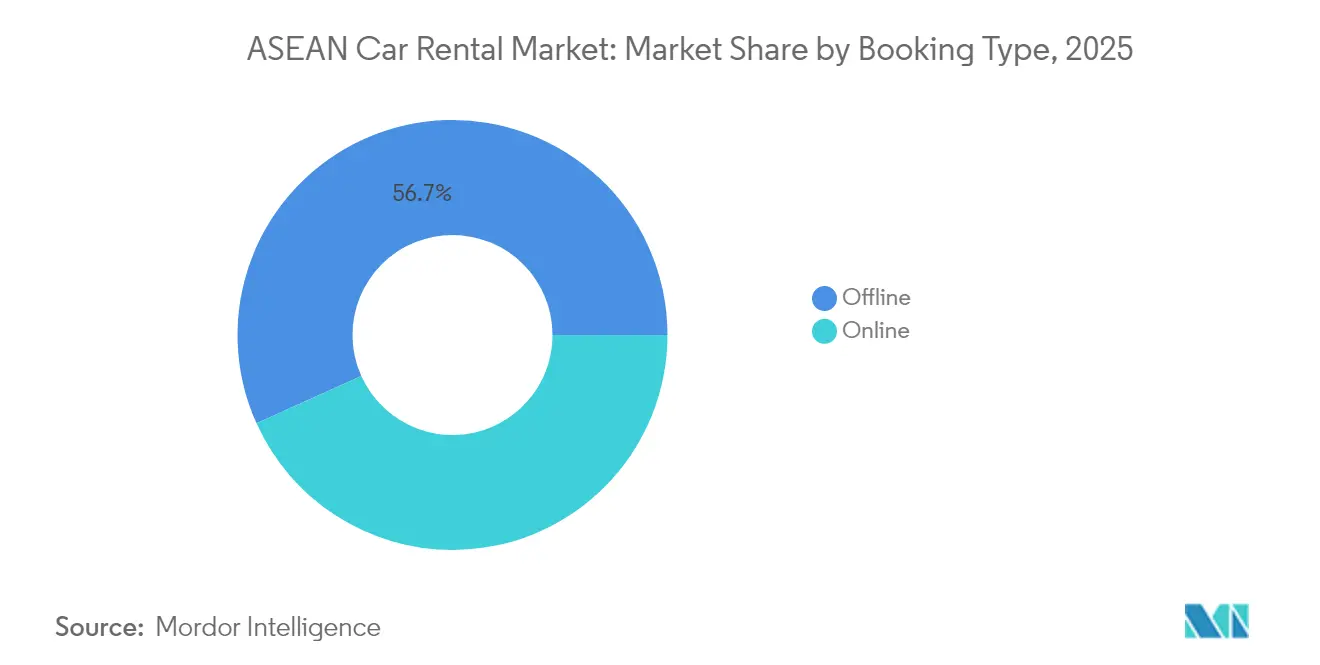

- Por tipo de reserva, los canales presenciales aún representaban el 56,74% de la cuota de ingresos en 2025, pero los canales en línea crecen a una CAGR del 8,31% hasta 2031.

- Por duración del alquiler, los contratos a corto plazo representaron el 80,62% del tamaño del Mercado de Alquiler de Automóviles de la ASEAN en 2025, mientras que los modelos de suscripción ascienden a una CAGR del 7,75%.

- Por tipo de servicio, la autoconducción capturó el 65,89% de la cuota de ingresos en 2025; el uso compartido de automóviles entre particulares es el de mayor crecimiento con una CAGR del 8,29%.

- Por tipo de vehículo, los automóviles económicos y mini representaron el 33,74% del tamaño del Mercado de Alquiler de Automóviles de la ASEAN en 2025; los SUV registran la CAGR más alta del 8,37%.

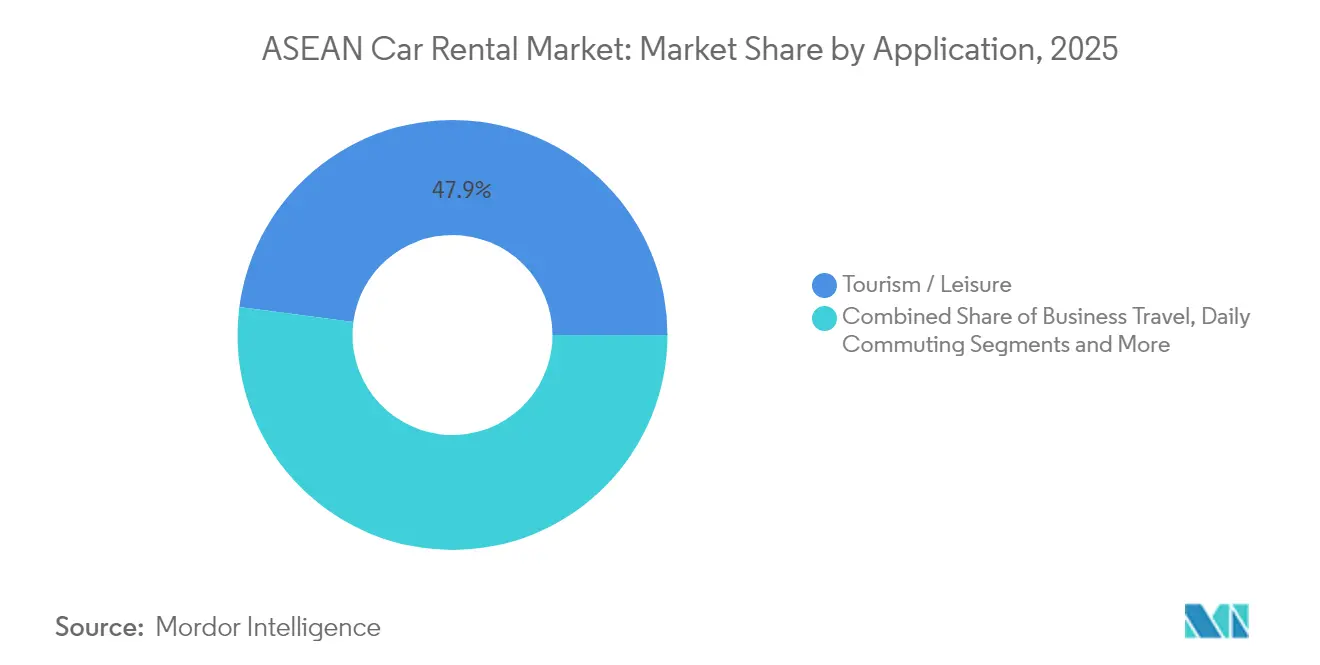

- Por aplicación, el turismo y el ocio representaron el 47,92% de la cuota del tamaño del Mercado de Alquiler de Automóviles de la ASEAN en 2025, mientras que los alquileres para conductores de transporte por aplicación registran una CAGR del 8,05%.

- Por cliente final, los particulares representaron el 54,58% de la cuota en 2025; las empresas y pymes avanzan a una CAGR del 8,73% hasta 2031.

- Por país, Indonesia lideró con el 25,31% de la cuota del Mercado de Alquiler de Automóviles de la ASEAN en 2025; se proyecta que Vietnam se expanda a una CAGR del 8,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de Alquiler de Automóviles de la ASEAN

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Recuperación del turismo | +2.1% | Indonesia, Tailandia, Malasia, Singapur | Mediano plazo (2-4 años) |

| Auge de las reservas en agencias de viajes en línea | +1.8% | ASEAN global, mayor concentración en Singapur y Malasia | Corto plazo (≤ 2 años) |

| Demanda corporativa de contratos de Movilidad como Servicio | +1.5% | Centros urbanos de Singapur, Malasia y Tailandia | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para vehículos eléctricos | +1.2% | Indonesia, Tailandia, Singapur | Largo plazo (≥ 4 años) |

| Las plataformas de uso compartido entre particulares liberan la oferta ociosa | +0.9% | Singapur, Malasia, Vietnam urbano | Corto plazo (≤ 2 años) |

| Armonización del comercio digital de la ASEAN | +0.6% | Operaciones transfronterizas regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La recuperación del turismo supera el crecimiento de las flotas

Las llegadas internacionales superaron los 100 millones en 2023, equivalentes al 70% de los flujos prepandémicos, pero las flotas de alquiler crecieron a un ritmo notablemente más lento.[1]"Estadísticas de Turismo 2024," Secretaría de la ASEAN, asean.org La utilización supera actualmente el 85% en las temporadas pico, frente al 65% anterior a la pandemia, lo que permite a los operadores implementar precios dinámicos y redistribuir vehículos entre fronteras para optimizar el rendimiento. Los nuevos corredores ferroviarios y viales de Tailandia que conectan ciudades secundarias aumentan la presión sobre las flotas limitadas, especialmente en los circuitos turísticos con destino a Laos. Los proveedores establecidos con inventario existente disfrutan por tanto de márgenes más elevados y una recuperación más rápida de la inversión en vehículos nuevos. Los inversores canalizan capital hacia la expansión de flotas, pero los prolongados pedidos pendientes de automóviles nuevos, especialmente los vehículos eléctricos, limitan el alivio inmediato de la oferta.

Auge de las reservas en agencias de viajes en línea y superaplicaciones

La alta penetración de teléfonos inteligentes y una economía digital lista para los pagos impulsan los volúmenes de reservas en línea. Grab, Traveloka y Agoda integran ofertas de alquiler junto a vuelos y hoteles, aumentando la conversión al combinar descuentos y puntos de fidelidad. Para los operadores, la distribución a través de plataformas reduce los gastos generales de las sucursales y respalda la gestión de ingresos en tiempo real. Los portales de autorreserva corporativos amplían aún más la adopción digital a medida que los equipos de finanzas exigen flujos de trabajo de gastos integrados. La cuota de reservas realizadas por web y aplicación en el Mercado de Alquiler de Automóviles de la ASEAN ascendió al 42,7% en 2024 y está en camino de superar las transacciones presenciales antes de 2028. La mayor visibilidad de los datos permite a las aseguradoras fijar el precio de productos basados en el uso, mejorando la disponibilidad de cobertura para los arrendatarios a corto plazo.

Demanda corporativa de contratos de Movilidad como Servicio

Las empresas optimizan la asignación de capital pasando de flotas propias a suscripciones de movilidad mensual que incluyen seguros, mantenimiento y paneles de telemática. Las firmas de servicios profesionales de Singapur fueron las primeras en adoptarlo, pero las pymes de Bangkok, Kuala Lumpur y Ciudad Ho Chi Minh impulsan ahora el segmento corporativo con una CAGR del 9,16%. Los operadores destinan gestores de cuentas dedicados y análisis para optimizar la composición de la flota por perfil de viaje, garantizando una mayor rotación de vehículos y una vida útil más larga de los activos. Los ingresos por suscripción también amortiguan a los proveedores frente a las oscilaciones estacionales del turismo. La alianza PrimeMobility de Marubeni con concesionarios tailandeses locales ilustra cómo los conglomerados diversificados están entrando en modelos orientados al servicio para capturar valor aguas abajo.

Incentivos gubernamentales para vehículos eléctricos

Indonesia y Tailandia subvencionan la compra de vehículos eléctricos de batería, eximen de aranceles de importación y construyen corredores de carga que reducen los periodos de recuperación de la inversión de los operadores. Bluebird Group, el mayor grupo de taxis de la región, contará con 1.000 vehículos eléctricos a finales de 2025, reduciendo los gastos de combustible y mantenimiento mientras comercializa una propuesta de marca ecológica.[2]"Blue Bird Acelera la Expansión de su Flota de Vehículos Eléctricos," Bluebird Group, bluebirdgroup.com Las empresas de alquiler colaboran con las empresas de servicios públicos para instalar cargadores rápidos en depósitos, y los compromisos de tamaño de flota obtienen descuentos por volumen de fabricantes de equipos originales chinos interesados en establecerse en el Sudeste Asiático. En paralelo, los reguladores ponen en marcha zonas de cero emisiones en Yakarta y Bangkok que eventualmente podrían restringir las flotas de alquiler de combustión, impulsando la demanda hacia las ofertas eléctricas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fragmentación de las licencias | -1.4% | Operaciones transfronterizas, zonas rurales | Mediano plazo (2-4 años) |

| Sustitución por transporte por aplicación | -1.1% | Centros urbanos, Singapur, Malasia | Corto plazo (≤ 2 años) |

| Suministro de vehículos y financiación | -0.9% | Indonesia, Filipinas, Vietnam, mercados emergentes | Mediano plazo (2-4 años) |

| Despliegue lento de cargadores | -0.7% | Zonas de adopción de vehículos eléctricos en Indonesia, Tailandia y Malasia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de licencias y seguros

Las naciones de la ASEAN mantienen clases de permisos, límites de responsabilidad civil y umbrales impositivos divergentes, lo que obliga a los operadores a gestionar entidades jurídicas independientes para cada jurisdicción. El impuesto sobre ventas y servicios del 8% que Malasia aplica a los alquileres a partir de julio de 2025 eleva los precios de referencia en comparación con Singapur, libre de aranceles, lo que complica la transparencia regional de tarifas. Las aseguradoras aplican distintos umbrales de franquicia, lo que limita los alquileres transfronterizos y reduce la comodidad de los turistas. Las empresas más pequeñas carecen de los recursos de cumplimiento normativo de los grandes operadores establecidos, lo que ralentiza la expansión de nuevos entrantes y la competencia local, especialmente en las ciudades secundarias donde la oferta para los consumidores ya es escasa.

Sustitución por transporte por aplicación

El dominio de Grab, junto con Gojek y las aplicaciones de taxi cada vez más sólidas, aleja a los viajeros de corta distancia de los alquileres de autoconducción diarios o de fin de semana. El sector del transporte por aplicación superó los USD 30.000 millones en valor bruto de mercancías en 2025, absorbiendo la demanda urbana que antes sustentaba los alquileres de automóviles compactos.[3]"Informe Financiero de Grab, Primer Trimestre de 2025," Grab Holdings, grab.com La posible consolidación entre Grab y GoTo podría ampliar los efectos de red, permitiendo tarifas más bajas que erosionen aún más la cuota de alquiler en la movilidad intraurbana. Los operadores responden reposicionando sus ofertas de autoconducción para el turismo de varios días y los contratos corporativos en lugar de los trayectos de punto a punto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de reserva: Las plataformas digitales aceleran la adopción

Las reservas por canal presencial representaron el 56,74% de la cuota de ingresos de 2025 en el Mercado de Alquiler de Automóviles de la ASEAN, mientras que el canal en línea está previsto que crezca a una CAGR del 8,31%. Las sucursales presenciales aún dominan los mercados rurales y las cuentas corporativas heredadas, pero los modelos con pocas sucursales reducen los costes fijos y amplían el alcance geográfico mediante taquillas de recogida en aeropuertos y centros comerciales. Las superaplicaciones canalizan el tráfico combinando cupones con entrega de alimentos y pagos, garantizando un alto nivel de participación. Las herramientas de autorreserva corporativas integran controles de políticas que mejoran el cumplimiento y automatizan la conciliación de gastos. Para los operadores, unos flujos de datos más ricos permiten la programación predictiva del mantenimiento y las pruebas de elasticidad de precios basadas en inteligencia artificial, aumentando tanto el tiempo de actividad como el rendimiento.

Se espera que la cuota de reservas realizadas mediante aplicación en el Mercado de Alquiler de Automóviles de la ASEAN supere el 54,60% en 2031, a medida que los viajeros más jóvenes nativos digitales maduren hasta convertirse en cohortes de mayor gasto. Los revendedores de viajes integran API de conexión directa, reduciendo los flujos de reserva a dos toques. Los contratos inteligentes asegurados mediante cadena de bloques ganan terreno en las transacciones entre particulares, prometiendo liquidaciones más rápidas y registros de daños a prueba de manipulaciones. Para mitigar el fraude digital, las asociaciones del sector colaboran en listas negras compartidas, mejorando la confianza en las plataformas y minimizando las devoluciones de cargos.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por duración del alquiler: Las suscripciones ganan impulso

Los alquileres a corto plazo dominaron el Mercado de Alquiler de Automóviles de la ASEAN con una cuota de ingresos del 80,62% en 2025, mientras que los modelos de suscripción ascienden a una CAGR del 7,75%, impulsados por la recuperación del turismo y la demanda local esporádica. Los operadores despliegan motores de tarifas variables que se ajustan instantáneamente a los patrones de llegada de vuelos y a los datos de ocupación hotelera. Las empresas adoptan planes que agrupan múltiples categorías de vehículos, permitiendo un dimensionamiento flexible de la flota sin riesgo de valor residual.

En Singapur, el sistema de Certificado de Derecho de Propiedad infla los costes de la propiedad, haciendo de las suscripciones un sustituto económicamente viable. Los consumidores valoran los precios mensuales todo incluido que cubren el seguro, el mantenimiento, la asistencia en carretera y, a menudo, la carga doméstica para los vehículos eléctricos. Los proveedores aprovechan la telemetría para supervisar el comportamiento de conducción y variar los términos de renovación en consecuencia, reduciendo los índices de siniestralidad y recompensando el uso seguro. Los bancos regionales se asocian con las flotas para ampliar las líneas de financiación de inventario, respaldando la adquisición de activos mediante flujos de caja de suscripciones comprometidos.

Por tipo de servicio: Los modelos entre particulares escalan

La autoconducción retuvo el 65,89% de los ingresos del Mercado de Alquiler de Automóviles de la ASEAN en 2025, pero el uso compartido de automóviles entre particulares está en camino de alcanzar una CAGR del 8,29%, dado que los modelos con activos ligeros resuenan con la sensibilidad al coste de los millennials. La expansión de SOCAR Mobility Malaysia más allá del Valle de Klang de Malasia hasta Kota Kinabalu ilustra la adaptabilidad del concepto a nuevas zonas de captación sin grandes infraestructuras de sucursales. El tamaño del Mercado de Alquiler de Automóviles de la ASEAN para los servicios de conducción con chófer se mantiene estable, porque los viajeros de negocios premium y los turistas de alto poder adquisitivo valoran la productividad y el estatus.

Surgen estrategias híbridas: los operadores de alquiler establecidos listan unidades de flota ociosas en mercados entre particulares durante los períodos de temporada baja, extrayendo rendimientos incrementales. La gestión de la responsabilidad civil sigue siendo un obstáculo, ya que las aseguradoras calibran los modelos de riesgo para el uso intermitente por múltiples conductores, pero las primas basadas en el uso cierran gradualmente la brecha de protección. Los gobiernos apoyan la movilidad compartida mediante plazas de aparcamiento dedicadas y bonificaciones en los precios de congestión, inclinando el cálculo del consumidor hacia el transporte compartido en lugar del individual.

Por tipo de vehículo: Los SUV y los vehículos eléctricos lideran el cambio en la composición

Los segmentos económico y mini obtuvieron colectivamente el 33,74% de la cuota de mercado del Mercado de Alquiler de Automóviles de la ASEAN, mientras que se espera que las reservas de vehículos utilitarios deportivos crezcan a una CAGR del 8,37% debido al aumento de los viajes en grupo familiar y la mejora de las carreteras interurbanas. Los fabricantes de automóviles chinos inundan el mercado con crossovers compactos a precios competitivos, ampliando la oferta para el consumidor y comprimiendo los costes de adquisición de alquiler. El tamaño del Mercado de Alquiler de Automóviles de la ASEAN para los SUV electrificados podría crecer significativamente en los próximos años a medida que los operadores aceleran la electrificación de las flotas para alinearse con los incentivos gubernamentales.

Los sedanes eléctricos de lujo se incorporan a las flotas para atender a los viajeros ejecutivos y a los turistas de alto gasto. Los modelos de seguro de pago por uso vinculados a la telemática desbloquean precios premium que reflejan la menor frecuencia de mantenimiento de los vehículos eléctricos. La infraestructura de carga en las afueras de las ciudades va por detrás de los centros urbanos, lo que lleva a los operadores a coinvertir con proveedores de energía en supercargadores de depósito para mantener el tiempo de actividad de la flota. Las furgonetas y los vehículos multiusos siguen siendo vitales en los mercados con transporte público limitado, proporcionando traslados grupales desde aeropuertos hasta complejos turísticos.

Por aplicación: El turismo domina pero los viajes por encargo crecen

El turismo y el ocio retuvieron el 47,92% de los ingresos del Mercado de Alquiler de Automóviles de la ASEAN en 2025, anclados por itinerarios de island-hopping y tours culturales. Sin embargo, los alquileres para conductores de transporte por aplicación son los de mayor crecimiento con una CAGR del 8,05%, ya que los trabajadores de la economía colaborativa sin acceso a vehículo alquilan automóviles por semanas. Los operadores diseñan programas de «socio conductor» con tarifas con descuento y opciones sin depósito a cambio de datos de telemática que registran los ingresos por viaje.

La recuperación de los viajes de negocios impulsa la demanda de sedanes premium, particularmente en centros manufactureros como Ciudad Ho Chi Minh y polígonos industriales cercanos a Kuala Lumpur. Los paquetes de desplazamiento diario atraen a expatriados y profesionales locales que no pueden acceder a la propiedad de un automóvil por el aumento de las tasas de los préstamos y los costes del combustible. Los alquileres para traslados al aeropuerto enfrentan presión a la baja por las tarifas planas del transporte por aplicación, lo que lleva a los operadores a incluir GPS, sillas infantiles y seguro a todo riesgo para diferenciarse por valor.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por cliente final: Las carteras corporativas crecen más rápido

Los particulares seguían representando el 54,58% de los ingresos del Mercado de Alquiler de Automóviles de la ASEAN en 2025, pero los contratos corporativos y de pymes, que avanzan a una CAGR del 8,73%, sustentan la estabilidad de la flota a largo plazo. Los paquetes de Movilidad como Servicio resuenan con los directores financieros encargados del control de costes, sustituyendo a los vehículos de empresa con alto gasto de capital. Los operadores despliegan paneles de control que agregan el uso de múltiples empleados, simplificando la declaración fiscal. Los contratos gubernamentales requieren el cumplimiento de licitaciones y verificaciones de seguridad, ofreciendo negocios con márgenes atractivos, aunque con largos ciclos de adquisición.

Los expatriados y diplomáticos representan un segmento de clientes de nicho pero rentable, ya que demandan arrendamientos plurianuales, altos estándares de mantenimiento y permisos transfronterizos. Los proveedores asignan equipos de apoyo multilingüe y opciones de intercambio de vehículos para minimizar el tiempo de inactividad. Los paquetes de suscripción para empleados corporativos incluyen módulos de formación de conductores que las aseguradoras recompensan con tarifas más bajas, reforzando la retención.

Análisis geográfico

Indonesia aportó el 25,31% de los ingresos del Mercado de Alquiler de Automóviles de la ASEAN en 2025, aprovechando una población de 270 millones de habitantes, el resurgimiento del turismo doméstico y la geografía dispersa del archipiélago, que favorece los viajes en autoconducción. La política gubernamental ancla la electrificación de las flotas ofreciendo exenciones arancelarias y desgravaciones fiscales a la fabricación, con el objetivo de alcanzar 600.000 vehículos eléctricos de batería en 2030. Los operadores de alquiler aprovechan las cadenas de suministro locales de níquel para negociar contratos favorables de reemplazo de baterías, suavizando el coste total de propiedad. El proyecto piloto de zona de bajas emisiones de Yakarta atrae a clientes corporativos con criterios ESG que ahora especifican categorías de vehículos eléctricos en sus solicitudes de propuesta. Bali sigue siendo el principal destino de ocio premium, donde las categorías de SUV y vehículos multiusos dominan las reservas de grupos familiares que se trasladan entre complejos turísticos y puntos de surf.

Vietnam es el mercado de más rápida expansión, con una perspectiva de CAGR del 8,95%, ya que las nuevas autopistas de Hanói a Haiphong y de Ciudad Ho Chi Minh al Delta del Mekong reducen los tiempos de conducción. Las entradas de inversión extranjera directa en el sector manufacturero desencadenan viajes ejecutivos y visitas a proveedores, impulsando la demanda de sedanes premium. Los competidores locales de transporte por aplicación Gojek y BeGroup se adentran en los segmentos de cuatro ruedas, aumentando la conciencia del consumidor sobre la movilidad flexible. El portal de licencias digitales del Ministerio de Transporte agiliza la entrada de operadores, frenando los alquileres informales y ampliando las flotas que cumplen con los requisitos fiscales. El aumento de los ingresos de la clase media sustenta los viajes de ocio de fin de semana a destinos costeros como Da Nang y Quy Nhon, manteniendo la utilización en zonas no metropolitanas.

Tailandia, Malasia y Singapur conforman el nivel maduro del Mercado de Alquiler de Automóviles de la ASEAN. Las mejoras de infraestructura de Tailandia en 2024, financiadas parcialmente por la Iniciativa de la Franja y la Ruta de China, desbloquearon circuitos turísticos secundarios hacia Chiang Rai e Isan, impulsando la demanda de alquileres de solo ida. La empresa conjunta de Enterprise Mobility con Thai Rent a Car demuestra que las marcas globales triunfan combinando sistemas de reserva internacionales con la gestión de la normativa local. El impuesto sobre ventas y servicios del 8% que Malasia aplica a los alquileres de automóviles a partir de julio de 2025 puede moderar la demanda de ocio a corto plazo, pero los contratos corporativos generalmente recuperan los impuestos, amortiguando el impacto. Singapur mantiene las tarifas de alquiler diario más altas de la región debido a las estrictas cuotas de vehículos y los elevados costes del Certificado de Derecho de Propiedad, pero la utilización sigue siendo sólida porque los operadores sin sucursales despliegan taquillas inteligentes para la recogida fuera del horario habitual. Las Filipinas, Camboya, Laos y Myanmar representan segmentos incipientes donde dominan los alquileres informales; la entrada de operadores formales depende de una legislación de seguros más clara y de trayectorias de crecimiento económico estables.

Panorama competitivo

El sector de alquiler de automóviles de la ASEAN muestra una fragmentación moderada. Las grandes empresas internacionales como Enterprise Mobility, Avis Budget y Hertz se apoyan en asociaciones de franquicia o capital para mitigar el riesgo regulatorio y acelerar la localización de flotas. Enterprise Mobility se ha asociado con Thai Rent a Car como parte de su continua expansión global. Este movimiento es parte de una estrategia más amplia orientada a la región Asia-Pacífico, con nuevas sucursales previstas para debutar en Japón, Corea del Sur y Nueva Zelanda.

Las plataformas entre particulares SOCAR Mobility Malaysia, DriveLah y Trevo se centran en el uso compartido de activos habilitado por tecnología. Se diferencian por duraciones flexibles —desde horas hasta meses— y recogidas sin mostrador. Las aseguradoras desarrollan productos a medida para flotas entre particulares, madurando gradualmente el perfil de riesgo. Los especialistas en movilidad eléctrica como BlueSG (Singapur) y PrimeMobility (Tailandia) se hacen con nichos con carteras exclusivamente eléctricas y paquetes de suscripción orientados a empresas con criterios ESG.

Los movimientos estratégicos ponen de manifiesto la evolución de los libros de jugadas. Bluebird Group está comprometido con 1.000 taxis eléctricos para finales de 2025, apuntando a una mezcla de flota con cero emisiones del 10%. SOCAR Mobility Malaysia adquirió la plataforma rival Buddy Car para consolidar su cuota de mercado en Malasia y ampliar el acceso a la flota en el este de Malasia. Avis Budget Group lanzó en 2024 una experiencia de reserva habilitada mediante chatbot, integrando códigos de taquilla de recogida en aeropuerto en notificaciones de WhatsApp para reducir los tiempos de espera. La intensidad competitiva se orienta cada vez más hacia la sofisticación de la infraestructura tecnológica, la velocidad de electrificación de la flota y la capacidad de cerrar contratos corporativos a largo plazo que aseguren una utilización predecible de los vehículos.

Líderes del sector de alquiler de automóviles de la ASEAN

Avis Budget Group

Sixt SE

Hertz Global Holdings

Europcar Mobility Group

Enterprise Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Baidu anunció planes para desplegar el servicio de taxi robotizado Apollo Go en Singapur y Malasia a lo largo de este año mediante alianzas con operadores locales.

- Marzo de 2025: Bluebird Group se comprometió a añadir 600 vehículos eléctricos a su flota indonesia, con el objetivo de alcanzar 1.000 unidades a finales de 2025.

- Febrero de 2025: Grab Holdings y GoTo Group aceleraron las conversaciones de fusión con el objetivo de cerrar un acuerdo en 2025 para formar una plataforma de movilidad regional dominante.

Alcance del Informe del Mercado de Alquiler de Automóviles de la ASEAN

El alquiler de automóviles se refiere al arrendamiento a corto plazo de un vehículo, que generalmente oscila entre unas pocas horas y varias semanas. Este servicio permite a particulares o empresas alquilar un automóvil de una empresa de alquiler por una tarifa, que depende de factores como el período de alquiler, el tipo de vehículo y cualquier servicio o comodidad adicional incluido en el acuerdo.

El Mercado de Alquiler de Automóviles de la ASEAN está segmentado por reserva, duración del alquiler, aplicación y país. Por tipo de reserva, el mercado está segmentado en presencial y en línea. Por tipo de duración del alquiler, el mercado está segmentado en corto plazo y largo plazo. Por tipo de aplicación, el mercado está segmentado en turismo y desplazamiento diario. Por país, el mercado está segmentado en Vietnam, Indonesia, Malasia, Tailandia, Singapur y el resto de países del Sudeste Asiático. El informe ofrece el tamaño del mercado y el valor de la previsión (USD) para todos los segmentos anteriores.

| Presencial |

| En línea |

| Corto plazo (menos de 30 días) |

| Largo plazo / Suscripción (30 días o más) |

| Autoconducción |

| Conducción con chófer |

| Uso compartido de automóviles entre particulares |

| Arrendamiento de flotas corporativas |

| Económico y mini |

| Compacto y mediano |

| Vehículo utilitario deportivo |

| Vehículo multiusos |

| Lujo y premium |

| Turismo / Ocio |

| Viajes de negocios |

| Desplazamiento diario |

| Transporte aeroportuario |

| Alquileres para conductores de transporte por aplicación |

| Particulares |

| Empresas y pymes |

| Gobierno y sector público |

| Expatriado / Diplomático |

| Indonesia |

| Tailandia |

| Malasia |

| Singapur |

| Vietnam |

| Filipinas |

| Resto de países de la ASEAN |

| Por tipo de reserva | Presencial |

| En línea | |

| Por duración del alquiler | Corto plazo (menos de 30 días) |

| Largo plazo / Suscripción (30 días o más) | |

| Por tipo de servicio | Autoconducción |

| Conducción con chófer | |

| Uso compartido de automóviles entre particulares | |

| Arrendamiento de flotas corporativas | |

| Por tipo de vehículo | Económico y mini |

| Compacto y mediano | |

| Vehículo utilitario deportivo | |

| Vehículo multiusos | |

| Lujo y premium | |

| Por aplicación | Turismo / Ocio |

| Viajes de negocios | |

| Desplazamiento diario | |

| Transporte aeroportuario | |

| Alquileres para conductores de transporte por aplicación | |

| Por cliente final | Particulares |

| Empresas y pymes | |

| Gobierno y sector público | |

| Expatriado / Diplomático | |

| Por país | Indonesia |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Filipinas | |

| Resto de países de la ASEAN |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del Mercado de Alquiler de Automóviles de la ASEAN en 2026?

El tamaño del Mercado de Alquiler de Automóviles de la ASEAN asciende a USD 2.970 millones en 2026 y se proyecta que alcanzará USD 4.330 millones en 2031.

¿Qué país lidera el mercado?

Indonesia ostenta la mayor cuota con el 25,31% de la cuota del Mercado de Alquiler de Automóviles de la ASEAN en 2025, impulsada por el sólido turismo doméstico y los incentivos para vehículos eléctricos.

¿Qué canal de reserva crece más rápido?

Las reservas en línea a través de agencias de viajes en línea y superaplicaciones se expanden a una CAGR del 8,31%, superando a las sucursales presenciales a medida que crece la adopción de teléfonos inteligentes.

¿Por qué se están popularizando las suscripciones?

Las empresas y los profesionales urbanos prefieren pagos mensuales fijos que cubren el seguro y el mantenimiento, lo que ayuda a los modelos de suscripción a crecer a una CAGR del 7,75%.

¿Cómo influyen los vehículos eléctricos en el sector?

Los subsidios gubernamentales y los objetivos de sostenibilidad corporativa impulsan a los operadores a electrificar las flotas; solo Indonesia tiene como objetivo 600.000 vehículos eléctricos en 2030, sustentando nuevas fuentes de ingresos por alquiler.

¿Quiénes son los principales competidores?

Enterprise Mobility, Avis Budget, Hertz, Grab, SOCAR y Bluebird Group lideran el campo, con cada uno centrándose en la integración tecnológica, la electrificación de flotas o el uso compartido entre particulares para diferenciarse.

Última actualización de la página el: