Tamaño y Cuota del Mercado de Unidades de Estado Sólido de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

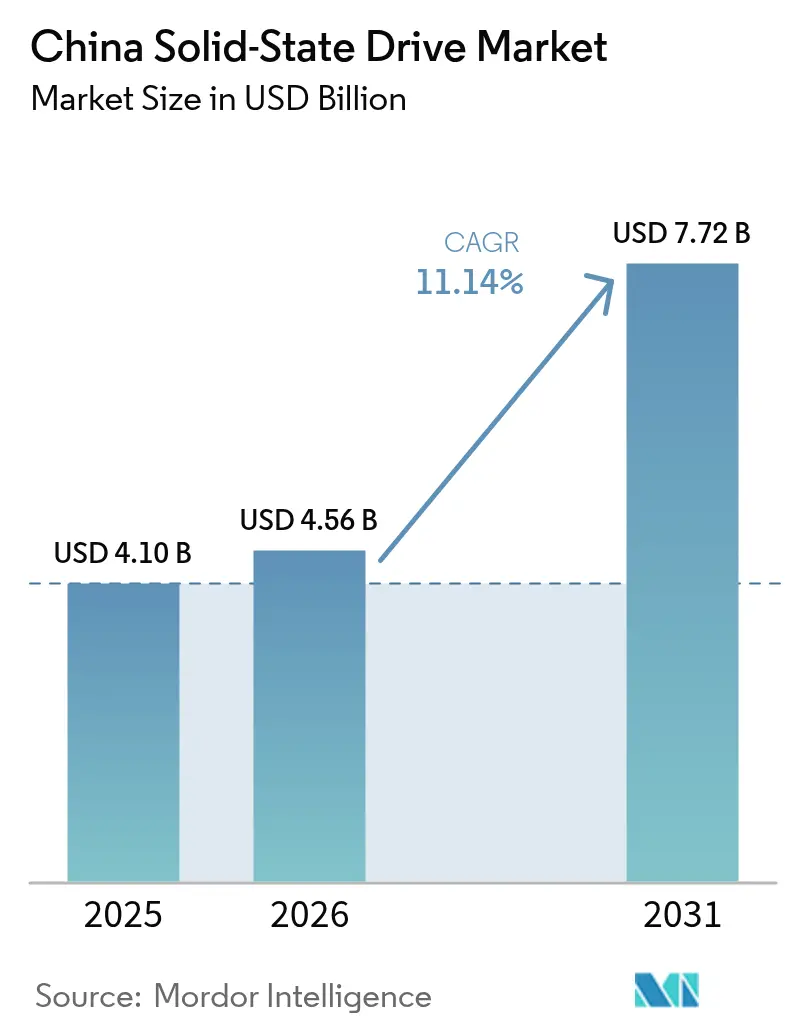

| Tamaño del mercado en el año base (2025) | 4.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Estado Sólido de China por Mordor Intelligence

Se espera que el tamaño del mercado de unidades de estado sólido de China crezca de USD 4,10 mil millones en 2025 a USD 4,56 mil millones en 2026 y se prevé que alcance USD 7,72 mil millones en 2031 a una CAGR del 11,14% durante 2026-2031. Un impulso nacional para construir más de 20 centros de computación inteligente, combinado con el programa gubernamental Este-Datos-Oeste-Cómputo, sustenta la demanda sostenida de almacenamiento PCIe/NVMe de alto rendimiento que puede alimentar clústeres de entrenamiento de IA a escala. Los avances domésticos en NAND, como el Xtacking 4.0 de 232 capas de YMTC, amplifican los objetivos de seguridad de suministro al tiempo que reducen la brecha tecnológica con los líderes mundiales. Un rápido cambio de HDD a SSD en dispositivos de consumo, junto con la localización del IP de controladores, está ampliando la base de ingresos más allá de las cuentas empresariales. Mientras tanto, los operadores de hiperescala y coubicación están estandarizando en los emergentes factores de forma E1.S para reducir el consumo de energía y aumentar la densidad de bastidores. El mercado de unidades de estado sólido de China se beneficia por tanto de un apoyo político sincronizado, cargas de trabajo de IA en aumento y un apetito por interfaces avanzadas que satisfacen aplicaciones sensibles a la latencia. [1]Data Center Knowledge Staff, "China planea 20 Centros de Computación Inteligente para alcanzar 300 Exaflops," Data Center Knowledge, datacenterknowledge.com

Conclusiones Clave del Informe

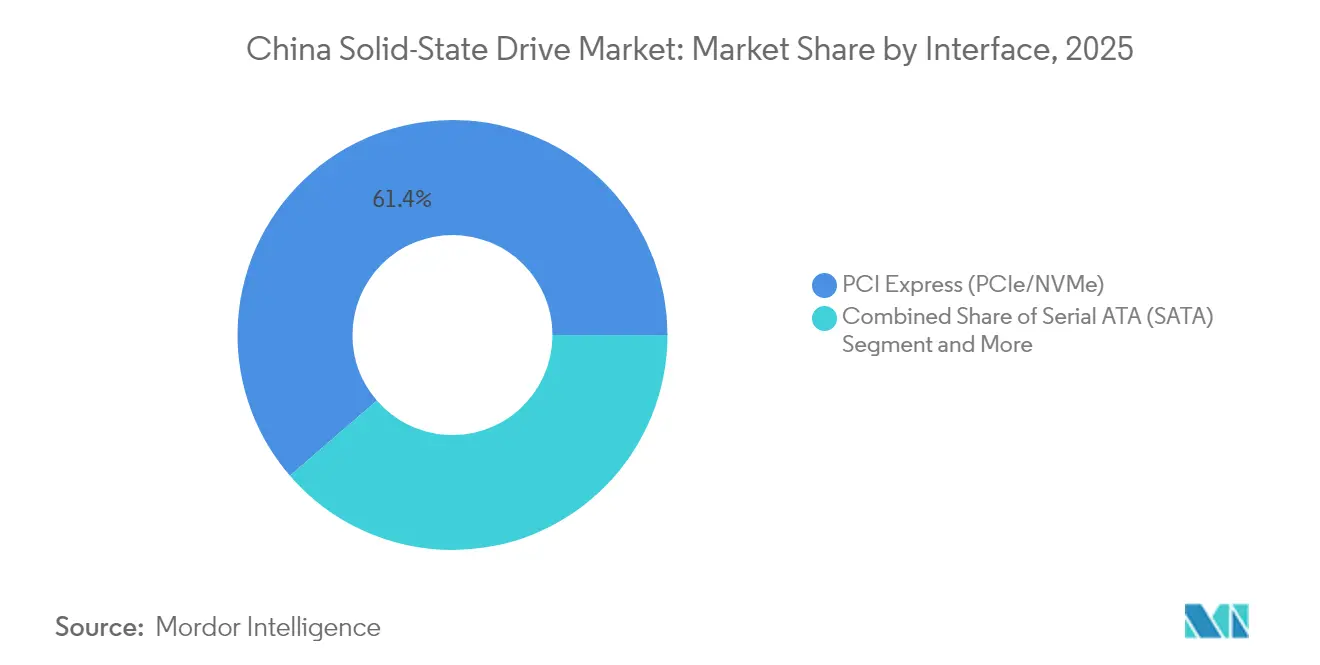

- Por interfaz, PCIe/NVMe mantuvo el 61,35% de la cuota del mercado de unidades de estado sólido de China en 2025 y crece a una CAGR del 14,32% hasta 2031.

- Por factor de forma, M.2 capturó el 47,20% de la cuota de ingresos en 2025, mientras que U.2/E1.S se proyecta que se expanda a una CAGR del 15,55% hasta 2031.

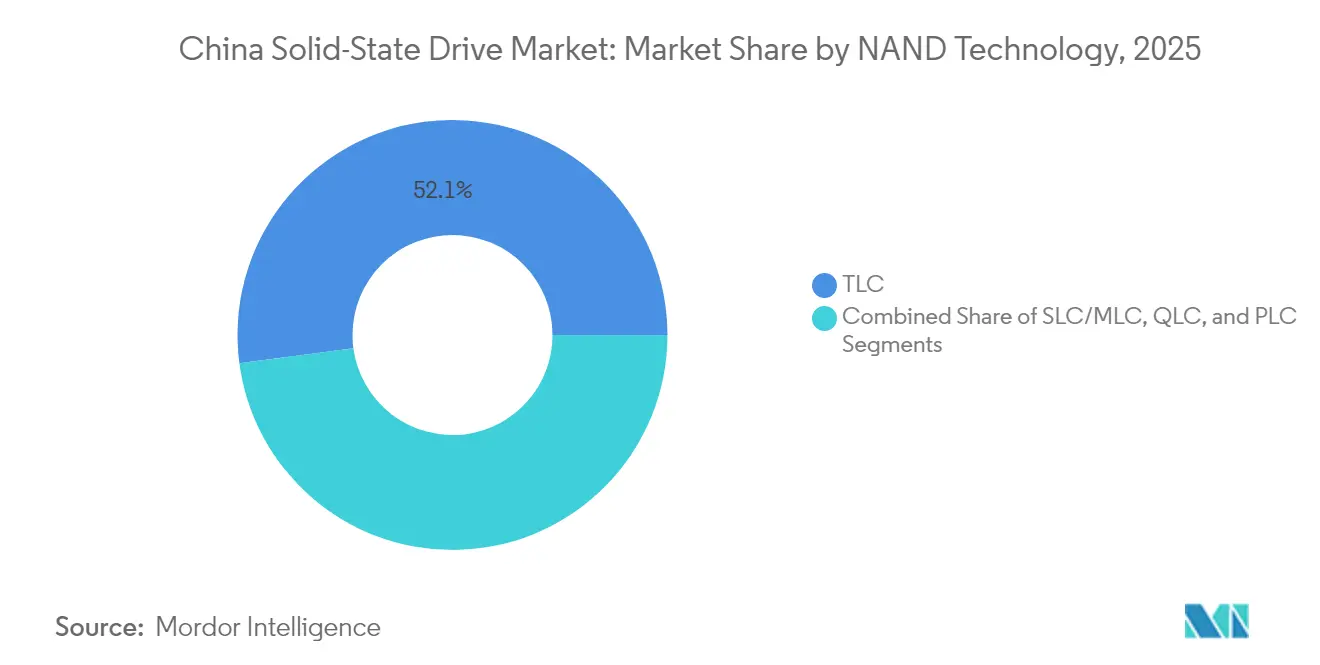

- Por tecnología NAND, TLC representó el 52,10% del tamaño del mercado de unidades de estado sólido de China en 2025; QLC avanza a una CAGR del 17,92% hasta 2031.

- Por aplicación, los despliegues empresariales representaron el 57,40% del mercado en 2025 y crecen a una CAGR del 14,74%.

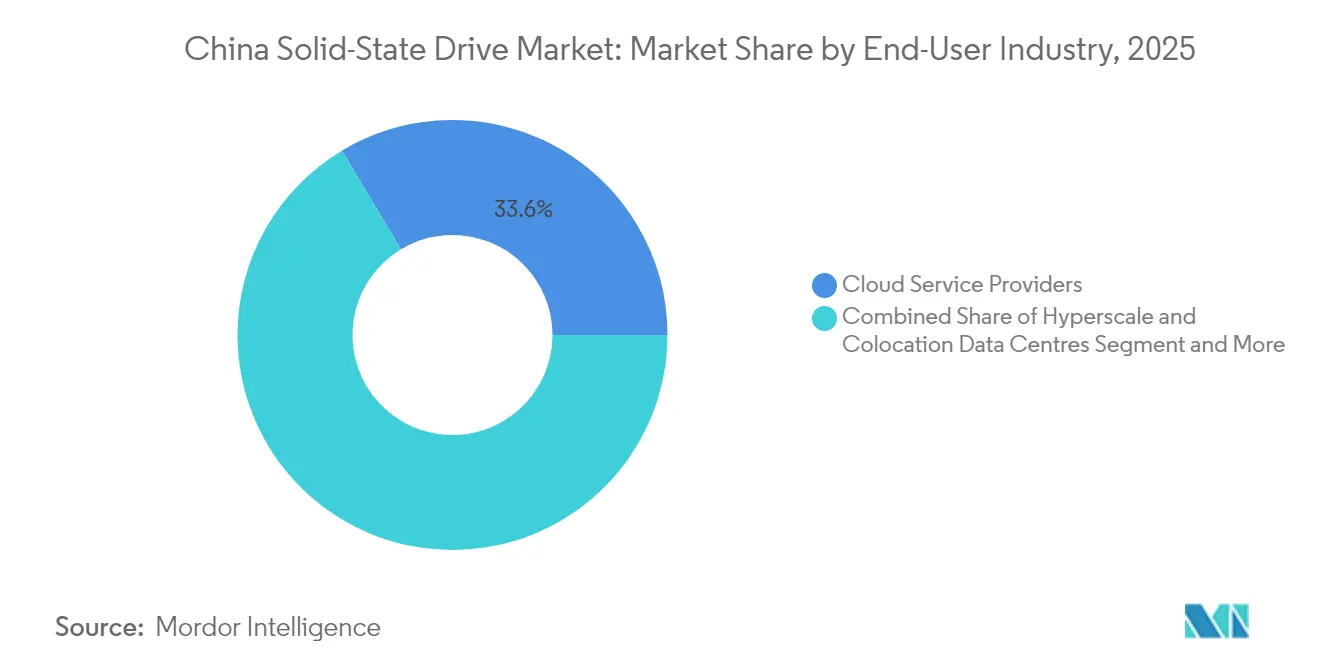

- Por usuario final, los centros de datos de hiperescala y coubicación registraron la CAGR más rápida del 16,95% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Unidades de Estado Sólido de China

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de centros de datos para cargas de trabajo de IA | +3.2% | Beijing-Tianjin-Hebei, Delta del Río Yangtze, Guangdong-Hong Kong-Macao | Mediano plazo (2-4 años) |

| Cambio de HDD a SSD en dispositivos de consumo | +2.8% | Ciudades de nivel 1 en todo el país | Corto plazo (≤ 2 años) |

| Construcción del programa "Este-Datos-Oeste-Cómputo" | +2.1% | Clústeres occidentales: Guizhou, Mongolia Interior, Gansu, Ningxia | Largo plazo (≥ 4 años) |

| Localización de la cadena de suministro NAND | +1.9% | Fábricas de Hubei y Jiangsu | Mediano plazo (2-4 años) |

| Procesamiento en el borde y en el almacenamiento para IIoT | +1.4% | Cinturones industriales de Jiangsu, Zhejiang y Guangdong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Centros de Datos para Cargas de Trabajo de IA

La huella de computación de IA de China está en camino de superar los 300 exaflops en 2025, elevando los requisitos de capacidad SSD para servidores de entrenamiento de modelos de 30 TB actuales a 100 TB para finales de la década. El despliegue KS3 Extreme Speed de Kingsoft Cloud, construido sobre dispositivos QLC de Solidigm, ya sostiene 1 Tbps por petabyte, lo que es 100 veces más rápido que matrices HDD comparables. Las cargas de trabajo de inferencia se expanden incluso más rápido, con una demanda de almacenamiento proyectada de 447 exabytes para 2030. Los proveedores de nube están cambiando a SSD NVMe PCIe 5.0 empaquetados domésticamente para asegurar el suministro en medio de los controles de exportación. Como resultado, el mercado de unidades de estado sólido de China disfruta de un incremento directo de volumen con cada bastidor incremental de servidores de IA puesto en servicio. [2]Equipo de Ingeniería de Solidigm, "Kingsoft Cloud Alcanza 1 Tbps/ PB Con SSD QLC," Solidigm, solidigm.com

Cambio de HDD a SSD en Dispositivos de Consumo

La adopción de laptops y equipos de escritorio equipados con SSD por parte de los consumidores se está acelerando a medida que las cargas de trabajo de creación de contenido migran a formatos 4K y 8K. La planta de Samsung en Xi'an se recuperó al 70% de utilización en 2024, estabilizando el suministro local de NAND para los fabricantes de equipos originales de teléfonos inteligentes. El jugador doméstico UNIS ahora envía unidades PCIe 5.0 a 14,9 GB/s, reduciendo la brecha de rendimiento con las alternativas internacionales mientras ofrece alivio de costos a los socios del canal. Aunque la debilidad de los PC en la era pandémica moderó los precios minoristas, los calendarios de producción controlados señalan condiciones más firmes a finales de 2025, sustentando el canal de consumo del mercado de unidades de estado sólido de China.

Construcción Gubernamental del Programa "Este-Datos-Oeste-Cómputo"

El plan nacional para enrutar el tráfico de datos del este hacia sitios del oeste ricos en energías renovables moviliza entre RMB 400.000 y 500.000 millones en gasto de infraestructura en ocho nodos centrales. Guizhou y Mongolia Interior están otorgando electricidad subsidiada a los inquilinos ancla como Tencent, siempre que los presupuestos de latencia se mantengan por debajo de los 20 ms. Tales restricciones requieren cachés SSD de alta velocidad para cargas de trabajo en tiempo real, creando oportunidades de adquisición agrupada para los proveedores domésticos. La política también diversifica el mercado de unidades de estado sólido de China más allá de las metrópolis costeras, incrementando los volúmenes a largo plazo en las provincias del interior.

Localización de la Cadena de Suministro NAND

YMTC procesa cerca de 500.000 obleas por mes con herramientas de fabricación propia, y su dado QLC de 232 capas lidera el mundo en densidad de bits con 19,8 Gb/mm². Baidu, Alibaba, Tencent y Huawei han firmado cada uno acuerdos de suministro plurianuales con socios locales de módulos para protegerse del riesgo de controles de exportación. Aunque YMTC registró una pérdida a corto plazo en 2024, las nuevas inyecciones de capital y las ganancias en propiedad intelectual subrayan un giro estructural hacia la autosuficiencia. Estos desarrollos aíslan a la industria de unidades de estado sólido de China de las perturbaciones externas de precios y refuerzan la trayectoria general del mercado de unidades de estado sólido de China.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del ciclo de precios NAND | –2.3% | A nivel nacional, vinculado al suministro global | Corto plazo (≤ 2 años) |

| Limitaciones de controles de exportación en herramientas avanzadas | –1.8% | Fábricas domésticas en nodos de 1x nm | Mediano plazo (2-4 años) |

| Límites de suministro eléctrico para centros de datos de hiperescala | –1.1% | Metrópolis del este y centros del oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Ciclo de Precios NAND

Los precios al contado oscilaron bruscamente en 2024 cuando la débil demanda de laptops se encontró con una elevada utilización de fábricas en Kioxia y Western Digital. Las marcas SSD de nivel 2 chinas enfrentaron márgenes ajustados, retrasando las actualizaciones de controladores y reduciendo los presupuestos promocionales. Los contratos a plazo con YMTC están emergiendo como cobertura, pero el desajuste de inventario aún puede obstaculizar los volúmenes de venta a corto plazo en el mercado de unidades de estado sólido de China.

Limitaciones de Controles de Exportación en Herramientas Avanzadas

Las normas de 2024 de la Oficina de Industria y Seguridad detuvieron los envíos de grabadores EUV de vanguardia y grabadores de alta relación de aspecto, ralentizando el progreso doméstico por debajo de los nodos de 1x nm. YMTC y otras fábricas similares se han asociado con fabricantes locales de equipos, aunque persisten los desafíos de uniformidad de deposición y control de defectos. La penalización en costos por las soluciones alternativas arriesga amortiguar el segmento premium de la industria de unidades de estado sólido de China hasta que las herramientas localizadas maduren. [3]Fuente: Grupo de Comercio de Holland & Knight, "EE. UU. Agrega Herramientas Avanzadas de Chips a las Restricciones de Exportación Chinas," Holland & Knight, hklaw.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Interfaz: El Dominio de PCIe/NVMe Acelera la Adopción Empresarial

Los dispositivos PCIe/NVMe representaron el 61,35% del tamaño del mercado de unidades de estado sólido de China en 2025 y están en camino de alcanzar una CAGR del 14,32%, impulsados por clústeres de IA que demandan un rendimiento de baja latencia. Los compradores empresariales prefieren los carriles PCIe 4.0 y 5.0 para reducir el tiempo de entrenamiento en modelos de transformadores, elevando los precios de venta promedio combinados para los proveedores domésticos. SATA mantiene una posición en laptops de nivel básico, pero su cuota disminuye cada trimestre a medida que los consumidores migran a laptops basadas en PCIe. SAS continúa en matrices heredadas de misión crítica donde la confiabilidad de puerto dual supera a la velocidad bruta. Las actualizaciones de interfaz, por tanto, siguen siendo un elemento central de la diferenciación de productos en el mercado de unidades de estado sólido de China.

Los controladores PCIe 5.0 de segunda generación de Innogrit y Maxio añaden bloques de coprocesamiento para el almacenamiento en caché de IA en la unidad. A medida que los fabricantes de diseño original califican estos chips a escala de nube, la industria de unidades de estado sólido de China desbloquea nuevos niveles de rendimiento sin sacrificar los presupuestos de energía. Las hojas de ruta de PCIe 6.0 prometen ganancias de eficiencia de dos dígitos, alineándose con el objetivo nacional de reducir las emisiones de los centros de datos. Estos avances refuerzan la ambición de China de escalar en la cadena de valor del almacenamiento mientras amplían el potencial de exportación de los bloques de propiedad intelectual indígenas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Factor de Forma: M.2 Lidera Mientras U.2/E1.S Emerge para Hiperescala

Los módulos M.2 mantuvieron el 47,20% de la cuota del mercado de unidades de estado sólido de China en 2025, favorecidos por los fabricantes de equipos originales para diseños delgados y ligeros. Sin embargo, la categoría U.2/E1.S se prevé que crezca un 15,55% anual hasta 2031 a medida que los hiperescaladores priorizan la facilidad de mantenimiento y el flujo de aire en los bastidores de IA. Las unidades E1.S admiten envolventes de 25 W, facilitando el estrangulamiento térmico en los despliegues PCIe 5.0. Su conveniencia de intercambio en caliente acelera la recuperación ante fallos, una métrica clave en los acuerdos de nivel de servicio en la nube.

Las conversiones de bahías de 2,5 pulgadas a bandejas EDSFF están en marcha en el campus de Zhangbei de Alibaba, señalando una ruta de migración para los sitios existentes. Mientras tanto, las SSD en tarjetas de expansión retienen un nicho en nodos de aceleradores especializados donde la saturación del ancho de banda supera a las preocupaciones de densidad. Colectivamente, el cambio en el factor de forma ejemplifica cómo las decisiones de diseño a nivel de bastidor repercuten en toda la cadena de suministro del mercado de unidades de estado sólido de China.

Por Tecnología NAND: Dominio de TLC con Aceleración de QLC

Las unidades TLC contribuyeron con el 52,10% del tamaño del mercado de unidades de estado sólido de China en 2025, equilibrando la durabilidad con la economía para las cargas de trabajo convencionales. Los volúmenes QLC, aunque menores, se están compoundando al 17,92% a medida que los archivos en la nube y los lagos de datos de IA priorizan el costo por bit. El QLC de 232 capas de YMTC supera a los líderes mundiales en densidad, permitiendo a los proveedores de servicios en la nube chinos consolidar los niveles de datos fríos sin riesgo de importación. SLC y MLC mantienen posiciones en equipos aeroespaciales y de IIoT que requieren durabilidad extrema.

Las ganancias adicionales dependerán de los refinamientos LDPC del lado del controlador que mitigan la fatiga de escritura QLC. Los proveedores domésticos de firmware están experimentando con IA de ubicación de datos para extender los ciclos de vida, señalando una mayor madurez del ecosistema en la industria de unidades de estado sólido de China. De cara al futuro, los dados PLC prototipo apuntan al siguiente nodo de capacidad, aunque la adopción en volumen permanece fuera del horizonte de 2030.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Crecimiento Empresarial Supera al Segmento de Cliente

Los despliegues empresariales generaron el 57,40% de los ingresos de 2025 y se expanden a una CAGR del 14,74%, impulsados por la IA, la modernización de ERP y los mandatos de nube soberana. La protección contra pérdida de energía, la telemetría inteligente y el cifrado TCG Opal separan las SKU premium de los productos minoristas. Por el contrario, las unidades para clientes siguen los ciclos de teléfonos inteligentes y videojuegos; las actualizaciones de dispositivos móviles moderadas en 2024 frenaron el crecimiento, pero la demanda diferida está lista para reactivar los envíos a finales de 2025.

Las estrategias de agrupación de fabricantes de equipos originales vinculan cada vez más los pedidos de SSD empresariales a los zócalos de CPU de servidores domésticos, impulsando la captación de valor local. Mientras tanto, el espacio de cliente se beneficia de la democratización de PCIe 5.0, dando a los portátiles de gama media una capacidad de respuesta instantánea. Esta dinámica de doble vía asegura la resiliencia del volumen en el mercado de unidades de estado sólido de China independientemente de las fluctuaciones del gasto de capital empresarial.

Por Industria de Usuario Final: Los Proveedores de Nube Lideran con Aceleración de Hiperescala

Los proveedores de servicios en la nube representaron el 33,60% de los envíos en 2025, mientras que los operadores de hiperescala y coubicación registran la CAGR más rápida del 16,95% en despliegues agresivos de IA. Las marcas de electrónica de consumo absorben grandes lotes de M.2, pero sus variaciones interanuales introducen volatilidad. La automatización industrial y las pasarelas de borde absorben las SKU robustizadas a medida que las fábricas se digitalizan bajo los mandatos de la Industria 4.0. Los sectores automotriz y de transporte muestran un contenido de SSD creciente por vehículo, abarcando cachés de infoentretenimiento hasta el registro de eventos del Sistema Avanzado de Asistencia a la Conducción.

Los proyectos de centros de datos gubernamentales, frecuentemente canalizados a través de las tres teleoperadoras estatales, garantizan pedidos ancla que estabilizan la carga de las fábricas. Tales contratos se entrelazan con las directrices de seguridad nacional que favorecen el NAND doméstico, anclando aún más la base de demanda estructural del mercado de unidades de estado sólido de China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Beijing-Tianjin-Hebei, el Delta del Río Yangtze y el Área de la Gran Bahía albergan la mayor parte de los clústeres de entrenamiento de IA y plantas de ensamblaje de semiconductores. Estos corredores cuentan con robustas redes de fibra óptica y proximidad a las sedes de los principales proveedores de servicios en la nube, garantizando baja latencia entre los nodos de cómputo y los usuarios finales. La concentración de líneas de laptops de fabricantes de equipos originales en Suzhou y Kunshan impulsa aún más la demanda regional de módulos M.2 y circuitos integrados de controladores.

Guizhou, Mongolia Interior y Gansu emergen como imanes de centros de datos de energía verde bajo la política Este-Datos-Oeste-Cómputo. Las tarifas de energía hidroeléctrica subsidiada y los amplios terrenos hacen de estos lugares lugares ideales para los campus de hiperescala, traduciéndose en libros de pedidos ágiles para dispositivos U.2 y E1.S. Los objetivos de latencia por debajo de los 20 ms requieren almacenamiento en caché SSD de alta velocidad en los nodos de agregación, alineando la demanda occidental directamente con las SKU de grado empresarial en el mercado de unidades de estado sólido de China.

Jiangsu, Zhejiang y Hubei impulsan la adopción de SSD para IIoT y automoción. El complejo de YMTC en Wuhan ancla un ecosistema local de casas de empaquetado y estudios de diseño de firmware, acortando los plazos de entrega para las marcas domésticas. Los corredores de transporte interprovinciales racionalizan la logística de suministro, permitiendo modelos de cumplimiento justo a tiempo que minimizan el riesgo de inventario en el canal dentro de la industria de unidades de estado sólido de China.

Panorama Competitivo

Los proveedores internacionales —Samsung, SK Hynix, Western Digital y Kioxia— mantienen una fuerte reputación de marca, pero su cuota de mercado combinada ha disminuido a medida que los competidores domésticos escalan la producción. YMTC, Kimtigo y Biwin juntos superaron el 20% de cuota en 2024, aprovechando la paridad precio-rendimiento y la personalización de entrega rápida para los compradores locales. Los proveedores chinos se benefician de los incentivos políticos y los ciclos de diseño más cortos, lo que les permite precargar firmware adaptado a las interfaces de usuario en chino mandarín y los conjuntos de cifrado domésticos.

Los movimientos estratégicos subrayan las ambiciones de integración vertical. Huawei presentó un disco híbrido magneto-eléctrico que fusiona el rendimiento de SSD con la capacidad similar a la cinta para archivos de datos fríos, reduciendo el consumo de energía en un 90% en pruebas comparativas internas. YMTC presentó casi 20 patentes a principios de 2025 sobre blindaje electromagnético de dados apilados y optimizaciones de interconexiones, lo que señala una profundidad en investigación y desarrollo. En el frente internacional, la SSD NVMe LC9 de 122,88 TB de Kioxia apunta a escenarios de multi-tenencia de IA, posicionando a la empresa para bastidores de ultra-alta densidad. [4]Tom's Hardware China Desk, "El Día de los Solteros ve a los Vendedores de SSD Domésticos Superar a Samsung," Tom's Hardware, tomshardware.com

Las fusiones y adquisiciones están remodelando el panorama. La fusión de 2025 de Hygon y Dawning crea una pila de extremo a extremo desde CPU compatibles con x86 hasta subsistemas de almacenamiento, prometiendo una optimización más estrecha para los servidores construidos en China. A medida que las fábricas domésticas escalan, la superposición de precios con las unidades importadas se estrecha, intensificando la competencia. El nivel moderado de concentración apunta a nuevas oleadas de consolidación a medida que las empresas persiguen sinergias de capacidad y carteras de propiedad intelectual de controladores para sostener la diferenciación dentro del mercado de unidades de estado sólido de China.

Líderes de la Industria de Unidades de Estado Sólido de China

Samsung Electronics Co., Ltd.

Yangtze Memory Technologies Co., Ltd.

Kingston Technology Company, Inc.

Western Digital Corporation

SK Hynix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hygon Information Technology y Dawning Information Industry anunciaron una fusión totalmente en acciones para integrar el diseño de chips y la fabricación de servidores, con el objetivo de alcanzar el 53,6% de cuota de CPU de servidor doméstico.

- Marzo de 2025: KIOXIA presentó la Serie LC9 con SSD NVMe de 122,88 TB construida sobre NAND 3D BiCS FLASH Gen 8.

- Marzo de 2025: UNIS lanzó su línea de SSD S5 PCIe 5.0 alcanzando lecturas secuenciales de 14,9 GB/s.

- Enero de 2025: La Asociación de la Industria de Semiconductores de China revisó las reglas de origen de chips para priorizar la ubicación de la fábrica de obleas en los códigos arancelarios.

Alcance del Informe del Mercado de Unidades de Estado Sólido de China

La SSD funciona como almacenamiento secundario para la computadora utilizando conjuntos de circuitos integrados para almacenar datos. El mercado chino de unidades de estado sólido comprende ATA Serie de Tecnología Avanzada (SATA) e Interconexión de Componentes Periféricos (PCI) Express utilizada por clientes del sector empresarial y bienes de consumo. El estudio de mercado proporciona un análisis detallado de las SSD en el mercado chino y las diversas oportunidades de crecimiento y desafíos que enfrentan los proveedores regionales. El mercado también proporciona un breve análisis del impacto de la Covid-19 en el mercado estudiado.

El Mercado Chino de Unidades de Estado Sólido está segmentado por Aplicación (Empresarial y Clientes) e Interfaz (ATA Serie de Tecnología Avanzada (SATA) e Interconexión de Componentes Periféricos (PCI) Express).

Los tamaños y pronósticos de mercado se proporcionan en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| ATA Serie (SATA) |

| PCI Express (PCIe/NVMe) |

| SCSI de Conexión en Serie (SAS) |

| USB/Otro Integrado |

| Unidades de 2,5 Pulgadas |

| Módulos M.2 |

| U.2 / E1.S |

| Tarjetas de Expansión |

| SLC / MLC |

| TLC |

| QLC |

| PLC (Prototipo) |

| Empresarial |

| Cliente |

| Proveedores de Servicios en la Nube |

| Centros de Datos de Hiperescala y Coubicación |

| Fabricantes de Equipos Originales de Electrónica de Consumo |

| Industrial y Manufactura |

| Automoción y Transporte |

| Aeroespacial y Defensa |

| Por Interfaz | ATA Serie (SATA) |

| PCI Express (PCIe/NVMe) | |

| SCSI de Conexión en Serie (SAS) | |

| USB/Otro Integrado | |

| Por Factor de Forma | Unidades de 2,5 Pulgadas |

| Módulos M.2 | |

| U.2 / E1.S | |

| Tarjetas de Expansión | |

| Por Tecnología NAND | SLC / MLC |

| TLC | |

| QLC | |

| PLC (Prototipo) | |

| Por Aplicación | Empresarial |

| Cliente | |

| Por Industria de Usuario Final | Proveedores de Servicios en la Nube |

| Centros de Datos de Hiperescala y Coubicación | |

| Fabricantes de Equipos Originales de Electrónica de Consumo | |

| Industrial y Manufactura | |

| Automoción y Transporte | |

| Aeroespacial y Defensa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de unidades de estado sólido de China?

El mercado se sitúa en USD 4,56 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de unidades de estado sólido de China?

Se proyecta que los ingresos aumenten a una CAGR del 11,14%, alcanzando USD 7,72 mil millones en 2031.

¿Qué interfaz lidera el mercado de unidades de estado sólido de China?

Las unidades PCIe/NVMe tienen el 61,35% de cuota de mercado y crecen a una CAGR del 14,32% hasta 2031.

¿Por qué el NAND QLC está ganando terreno en China?

El menor costo por bit de QLC se adapta a los lagos de datos de IA y el almacenamiento de archivos, impulsando una CAGR del 17,92% para esta tecnología.

¿Cómo influye la política Este-Datos-Oeste-Cómputo en la demanda?

Desplaza la construcción de centros de datos hacia las provincias occidentales, impulsando los pedidos de SSD de grado empresarial que cumplen los objetivos de latencia.

¿Qué segmento de usuario final muestra la adopción de SSD más rápida?

Los centros de datos de hiperescala y coubicación exhiben el crecimiento más alto con una CAGR del 16,95%, impulsados por las cargas de trabajo de entrenamiento de IA.

Última actualización de la página el: