Tamaño y Participación del Mercado de Unidades de Estado Sólido (SSD)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

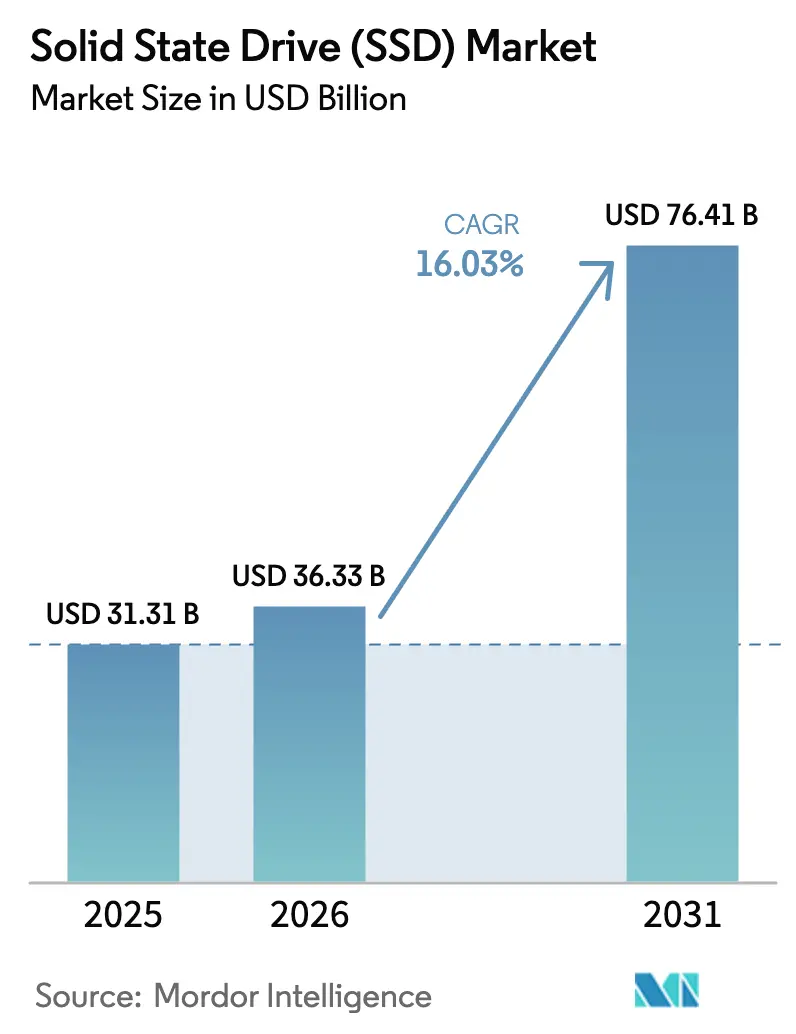

| Tamaño del Mercado (2026) | 36.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.03% CAGR |

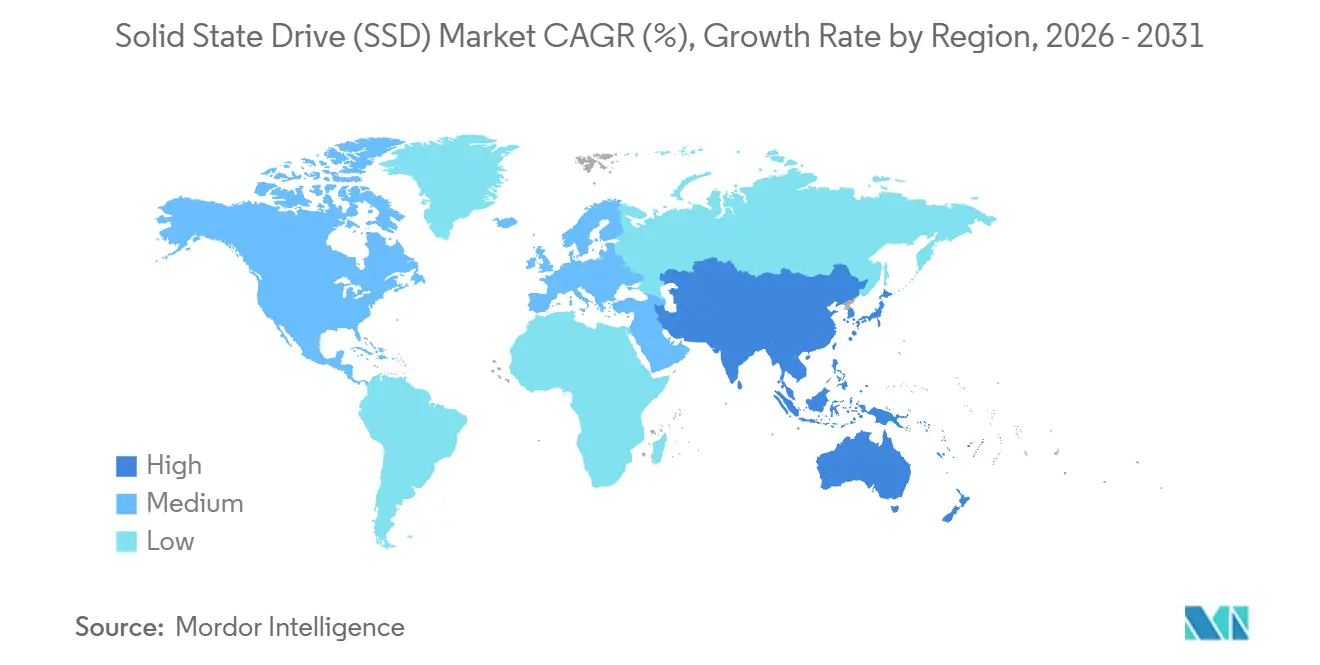

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Estado Sólido (SSD) por Mordor Intelligence

Se espera que el tamaño del Mercado de Unidades de Estado Sólido crezca de 31.310 millones de USD en 2025 a 36.330 millones de USD en 2026 y se prevé que alcance los 76.410 millones de USD en 2031 a una CAGR del 16,03% durante 2026-2031. Los compradores de escala hiperscale y empresariales están migrando de los estantes de discos duros heredados a la memoria flash NVMe para ejecutar entrenamiento de inteligencia artificial generativa, bases de datos vectoriales y análisis en tiempo real con latencia de submilisegundos, mientras que los nodos de computación en el borde en estaciones base 5G y vehículos autónomos añaden un segundo motor de demanda. La paridad de costos de QLC con TLC, las ganancias de ancho de banda de PCIe Gen5 y la migración de módulos U.2 de 2,5 pulgadas a módulos EDSFF refuerzan la curva de adopción. El sentimiento del consumidor también importa: los jugadores, los creadores de contenido y los desarrolladores de inteligencia artificial prefieren unidades de mayor capacidad, lo que impulsa la banda superior a 2 TB hacia una CAGR del 19,41% que supera la trayectoria general del mercado de unidades de estado sólido. En el lado de la oferta, cinco fabricantes de NAND verticalmente integrados representan aproximadamente tres cuartas partes de la producción mundial, aunque la rivalidad sigue siendo intensa a medida que compiten por nodos de 300 capas, memoria flash definida por firmware e innovaciones térmicas.

Conclusiones Clave del Informe

- Por interfaz, PCIe y NVMe capturaron el 62,34% de la participación del mercado de unidades de estado sólido en 2025, registrando una CAGR del 17,03% hasta 2031.

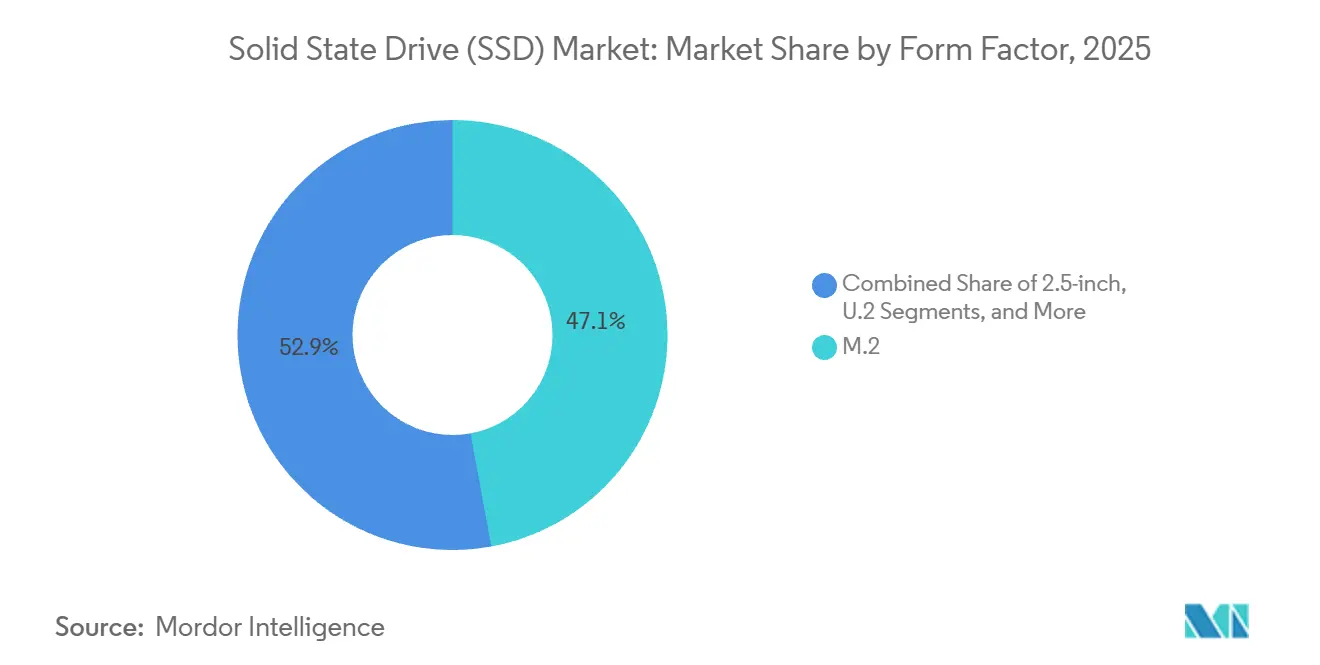

- Por factor de forma, M.2 representó el 47,11% del tamaño del mercado de unidades de estado sólido en 2025; se prevé que los módulos EDSFF crezcan a una CAGR del 18,12% hasta 2031.

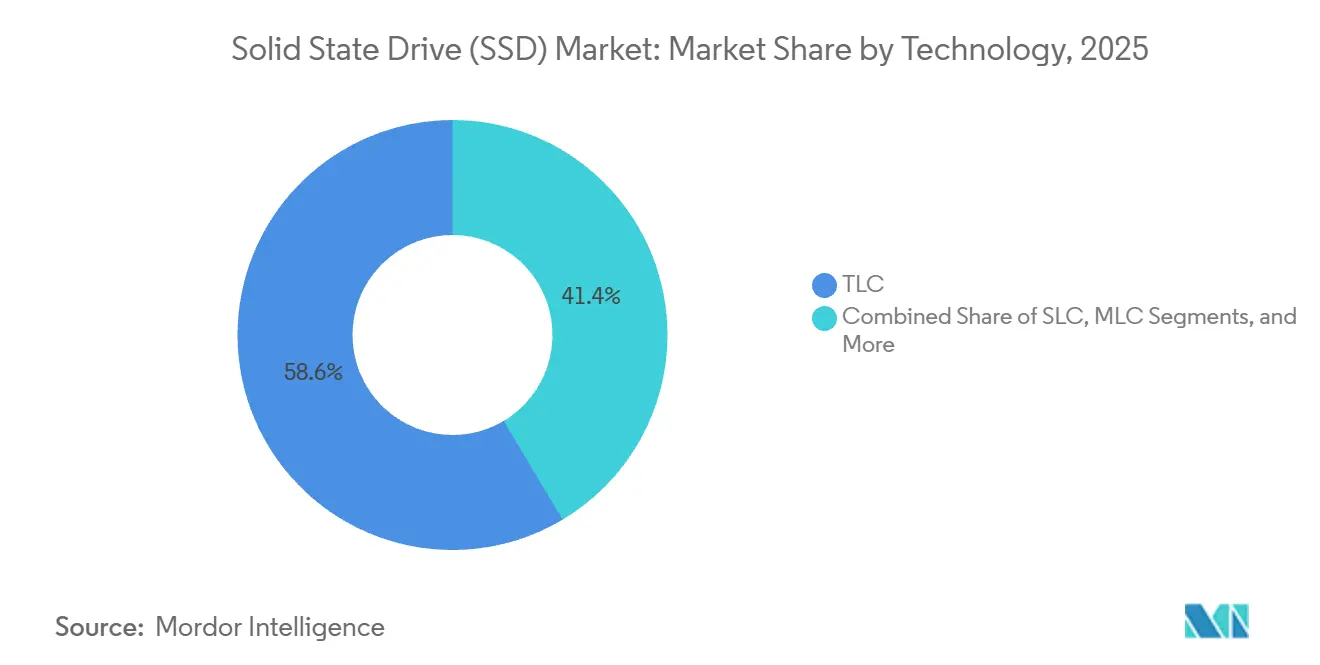

- Por tecnología, la NAND de celda de triple nivel generó el 58,56% de los ingresos en 2025, mientras que la NAND QLC se expande a una CAGR del 18,12% a medida que se reduce la brecha de resistencia.

- Por capacidad, el nivel superior a 2 TB representó el 19,41% del tamaño del mercado de unidades de estado sólido en 2025 y es la banda de mayor crecimiento con una CAGR del 19,41%.

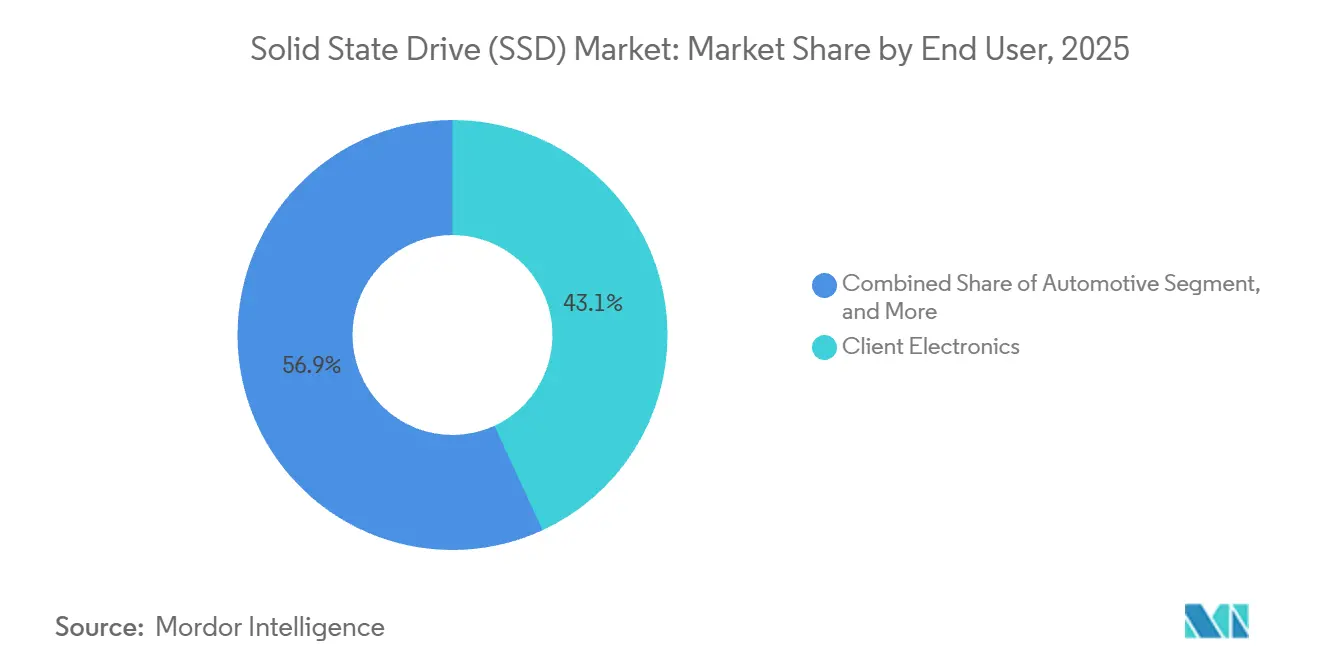

- Por usuario final, los dispositivos de consumo aún representaron el 43,12% de los ingresos en 2025, y los servidores empresariales y de centros de datos avanzan a una CAGR del 18,72%, superando a los dispositivos de consumo.

- Por canal de ventas, se proyecta que el comercio minorista en línea crezca a una CAGR del 17,82% hasta 2031, erosionando la participación de las tiendas físicas y ciertos canales de distribución.

- Por geografía, Asia Pacífico mantuvo el 46,73% de los ingresos en 2025 y se espera que se expanda a una CAGR del 18,67%, el ritmo de crecimiento regional más sólido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Unidades de Estado Sólido (SSD)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Cargas de Trabajo de Centros de Datos de IA/ML | +4.2% | Global, concentrado en centros hiperscale de América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Aceleración de la Adopción de NVMe en Matrices de Almacenamiento Empresarial | +3.1% | Global, adopción temprana en segmentos empresariales de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de Nodos de Computación en el Borde en 5G e IoT | +2.8% | Infraestructura 5G de Asia Pacífico y América del Norte, implementaciones globales de IoT | Mediano plazo (2-4 años) |

| Generalización de los Factores de Forma PCIe 5.0 y EDSFF | +3.5% | Mercados de centros de datos de América del Norte y Asia Pacífico, empresas europeas | Corto plazo (≤ 2 años) |

| Las Políticas Gubernamentales de Datos Verdes Favorecen la Memoria Flash sobre los HDD | +1.4% | Europa (Directiva de Eficiencia Energética de la UE), América del Norte, China | Largo plazo (≥ 4 años) |

| La Memoria Flash Definida por Firmware de OEM Crea Nuevos Ciclos de Actualización | +1.3% | Global, concentrado en segmentos empresariales e hiperscale | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Cargas de Trabajo de IA y ML Reconfiguran el Almacenamiento en Centros de Datos

Los clústeres de inteligencia artificial generativa ahora transmiten archivos de parámetros a escala de terabytes desde niveles NVMe locales en lugar de recursos compartidos de red, y el informe de Meta de 2025 mostró que el entrenamiento de Llama 3 consumió 2,4 exabytes de memoria flash, un 60% más que en 2024. Las unidades PCIe Gen5 que ofrecen más de 10 GB/s de escrituras secuenciales están, por tanto, reemplazando a los dispositivos SATA y PCIe de primera generación. La inteligencia artificial en el borde multiplica la demanda: los vehículos autónomos se envían con SSD de 4 TB a 8 TB para inferencia a bordo, y cada milisegundo ahorrado se traduce en bucles de control más seguros. Nvidia destacó en GTC 2025 que la entrada/salida de almacenamiento, y no los ciclos de GPU, limita muchas canalizaciones de inteligencia artificial. Los hiperscaladores han reasignado sus presupuestos en consecuencia, considerando la memoria flash como un reductor de gastos operativos porque pueden aumentar la densidad de máquinas virtuales por bastidor y reducir el consumo de energía una vez que se elimina la latencia de la ruta de datos.

La Adopción Empresarial de NVMe Acelera el Reemplazo de Sistemas Heredados

NVMe superó el umbral del 60% de envíos para matrices empresariales en 2025, y NVMe sobre Tejidos está desplazando a SAS y Canal de Fibra porque ofrece diez veces el rendimiento con una fiabilidad similar. El PowerStore de Dell utiliza la zonificación NVMe-oF para alcanzar 7 millones de IOPS, lo que hace que la consolidación de matrices sea económicamente viable.[1]Dell Technologies, "Actualización de la Cadena de Suministro Ejercicio Fiscal 2025," investors.delltechnologies.com La especificación NVMe 2.0 añadió espacios de nombres zonificados y comandos de clave-valor que reducen los ciclos de CPU, por lo que los compradores están desechando los estantes SATA años antes de su depreciación. PCIe Gen4 satisface las cargas de trabajo mixtas actuales, aunque los primeros adoptantes ya especifican Gen5 para clústeres de análisis, convirtiendo la migración de protocolos en la palanca más rápida para el crecimiento del mercado de unidades de estado sólido.

Los Nodos de Computación en el Borde Impulsan la Demanda Más Allá del Núcleo

Las operadoras de telecomunicaciones almacenan en caché activos de CDN en sitios macro 5G, reduciendo el tráfico de retorno un 38% y habilitando servicios de juegos en la nube y realidad aumentada, según confirmó el estudio de Ericsson de 2025. Tesla integra SSD de 2 TB en su plataforma autónoma para actualizaciones de modelos por aire, lo que demuestra que los casos de uso automotriz dependen cada vez más del almacenamiento flash local. Las pasarelas de IoT industrial, los quioscos de punto de venta y los servidores de borde robustos necesitan tolerancia a temperaturas extremas y protección contra pérdida de energía, creando nichos premium dentro del mercado más amplio de unidades de estado sólido.

El Ancho de Banda de PCIe 5.0 y la Densidad EDSFF Alcanzan el Mercado Masivo

Intel Sapphire Rapids y AMD Genoa desbloquearon implementaciones reales de Gen5, y las tasas de adopción superaron el 40% de los nuevos servidores a mediados de 2025. La disipación de calor aumentó a 18 W por unidad, aunque Microsoft Azure redujo la energía de refrigeración un 22% al adoptar unidades E1.S que optimizan el flujo de aire. Open Rack V3 de Meta exige E3.S, y Alibaba trasladó el 80% de su adquisición de 2025 a EDSFF, lo que demuestra que la densidad gana una vez que los espacios en bastidor escasean. A medida que el muestreo de PCIe Gen6 comienza en 2027, los proveedores de memoria flash ya están creando prototipos de silicio de controlador térmicamente eficiente para mantener el rendimiento sin limitación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Volatilidad del Precio de Venta Promedio Debido al Exceso de Oferta de Bits NAND | -2.7% | Global, agudo en regiones dependientes de la adquisición en el mercado spot | Corto plazo (≤ 2 años) |

| Riesgo de Concentración en la Cadena de Suministro en la Fabricación de Obleas NAND | -1.8% | Global, agudo en regiones dependientes de la fabricación en Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Desafíos de Gestión Térmica en Dispositivos de Consumo Ultradelgados | -1.2% | Global, concentrado en segmentos de portátiles de consumo y estaciones de trabajo móviles | Corto plazo (≤ 2 años) |

| Crecientes Costos de Certificación de Seguridad para Unidades Empresariales | -0.6% | Segmentos empresariales de América del Norte y Europa, adquisiciones gubernamentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de Precios Nubla la Adquisición

Los precios trimestrales de NAND oscilaron un 35% durante 2024-2025, comprimiendo los márgenes de los OEM y obligando a los compradores a suscribir contratos de 24 meses para evitar déficits presupuestarios. El exceso de inicios de obleas en 2023 combinado con rápidas conversiones a QLC empujó el mercado de unidades de estado sólido hacia el exceso de oferta, reduciendo los precios de venta promedio de SSD de consumo un 28% interanual. Las marcas más pequeñas que carecen de plantas de matrices o controladores sintieron más la presión, lo que subraya que la integración vertical es una póliza de seguro contra los ciclos de precios.

La Concentración Expone la Cadena de Suministro a Perturbaciones

Taiwán y Corea del Sur albergan el 68% de la capacidad mundial de NAND; un terremoto en 2024 paralizó el 15% de la producción de Kioxia y elevó los precios spot un 12% en pocas semanas. Los programas de incentivos bajo la Ley de Chips y Ciencia de EE. UU. y la Ley de Chips de la UE prometen fábricas locales, pero ninguna alcanzará volumen antes de 2027.[2]Departamento de Comercio de EE. UU., "Resumen de la Ley de Chips y Ciencia," commerce.gov Hasta entonces, cualquier evento geopolítico o sísmico en los centros de fabricación de Asia amenaza los calendarios de entrega que mantienen en funcionamiento el mercado de unidades de estado sólido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: El Impulso de EDSFF Redefine la Economía de los Bastidores

Las unidades M.2 generaron el 47,11% de los ingresos de 2025 a medida que los portátiles, los equipos de escritorio de factor de forma pequeño y las consolas estandarizaron el diseño en formato de barra de chicle. Sin embargo, el mercado de unidades de estado sólido está pivotando en el centro de datos; se prevé que los módulos EDSFF E1.S, E1.L y E3.S registren una CAGR del 18,12% hasta 2031, la más alta entre los factores de forma. Open Rack V3 de Meta ahora aloja 32 unidades E3.S por servidor 1U, un 33% más que los compartimentos U.2, reduciendo el espacio en planta y los costos de refrigeración por petabyte.[3]Open Compute Project, "Especificación Open Rack V3," opencompute.org

El próximo E1.L de 64 TB de Samsung muestra por qué los hiperscaladores prefieren el disipador térmico de carcasa alargada a lo largo de la placa de circuito impreso, que evita la limitación incluso bajo cargas de escritura de 18 W. Fuera de las salas hiperscale, la adopción de EDSFF es más lenta porque los departamentos de TI tradicionales carecen de bandejas sin herramientas y presupuesto para nuevos chasis. Sin embargo, la combinación de adquisición EDSFF del 80% de Alibaba señala que la escala inclina el equilibrio de costos, por lo que EDSFF debería eclipsar a U.2 en nuevas implementaciones antes de 2029. Mientras tanto, las tarjetas de expansión se mantienen en un nicho con menos del 5% de participación, principalmente en estaciones de trabajo y clústeres científicos que requieren ancho de banda directo x16.

Por Interfaz: NVMe Consolida su Dominio Mientras SATA Declina

NVMe sobre PCIe reclamó el 62,34% de los ingresos en 2025 y avanza hacia la ubicuidad a una CAGR del 17,03%. El conjunto de comandos simplificado de NVMe reduce a la mitad la carga de CPU en comparación con AHCI, y su profundidad de múltiples colas se alinea perfectamente con los recuentos de núcleos modernos. Por el contrario, SATA cayó por debajo del 25% a medida que las placas base eliminan puertos o reasignan canales para USB 4. SAS se aferra a las matrices empresariales de doble puerto, aunque su participación está por debajo del 8% porque NVMe-oF cumple el mismo objetivo de redundancia con cinco veces el rendimiento.

La adopción de PCIe Gen5 aumenta el tamaño del mercado de unidades de estado sólido para NVMe aún más rápido. Los servidores PowerEdge Gen5 de Dell envían NVMe como opción predeterminada, ofreciendo SATA solo en configuraciones especiales de fabricación bajo pedido. De cara al futuro, la señalización PAM-4 de PCIe Gen6 promete igual ancho de banda con menor consumo de vatios, manteniendo a NVMe firmemente en el centro de las hojas de ruta de productos mientras los protocolos heredados persisten solo en ciclos de actualización de instalaciones existentes.

Por Tecnología: QLC Se Aproxima al Rendimiento de TLC

La NAND de celda de triple nivel mantuvo una participación del 58,56% en 2025, equilibrando costo y resistencia, mientras que QLC es la estrella de crecimiento con una CAGR del 18,12%. La QLC de 232 capas de Micron registra 600 TBW para unidades de 2 TB, alcanzando el 90% de la resistencia de TLC al almacenar en caché las escrituras en regiones SLC dinámicas. Este avance permite a los hiperscaladores almacenar datos fríos en QLC, reduciendo el costo por gigabyte en un 30% en niveles como AWS Glacier.

SLC y MLC permanecen en equipos industriales y automotrices donde las clasificaciones de -40 °C a 125 °C y una resistencia de más de 10.000 ciclos superan el precio. PLC entró en fabricación piloto en SK hynix a finales de 2025, pero su límite de menos de 1.000 ciclos lo mantiene en nichos de archivo por ahora. En términos netos, el mercado de unidades de estado sólido se bifurcará, con QLC para cachés de lectura intensiva y TLC/SLC para escrituras sostenidas, impulsado más por el perfil de carga de trabajo que por cualquier especificación general.

Por Capacidad: Las Unidades de Alta Densidad Superan al Resto

El nivel de 500 GB-1 TB aún registró el mayor número de unidades enviadas en 2025, con una participación del 39,41%, aunque los compradores están migrando hacia arriba. Las unidades superiores a 2 TB registrarán una CAGR del 19,41% hasta 2031, ya que las ediciones de video en 4K, los juegos AAA que superan los 200 GB y los conjuntos de datos locales de inteligencia artificial superan los volúmenes más pequeños. La encuesta de desarrolladores de Nvidia informó que el 62% de los ingenieros de aprendizaje automático almacenan conjuntos de datos en SSD locales para evitar la latencia de red.

Samsung fijó el precio de su M.2 de 8 TB en 799 USD en 2025, señalando la viabilidad en el mercado masivo para capacidades que antes requerían factores de forma empresariales. Los modelos de menos de 500 GB, antes prevalentes en portátiles de entrada, se redujeron a menos del 12% de participación gracias a la caída de los costos de matrices. El segmento de 1 TB-2 TB sigue siendo el punto óptimo para volúmenes de arranque corporativos e imágenes de infraestructura de escritorio virtual, mientras que las estaciones de trabajo de estudio y los nodos de arranque de centros de datos superan los 4 TB para simplificar las configuraciones RAID.

Por Usuario Final: Los Servidores y Nodos de Borde Lideran el Crecimiento

Los dispositivos de consumo aún representaron el 43,12% de los ingresos en 2025, aunque se espera que los servidores empresariales y de centros de datos crezcan a una CAGR del 18,72% hasta 2031. Microsoft Azure y AWS compraron cada uno más de 500.000 SSD por trimestre en 2025 para alimentar clústeres de inferencia de inteligencia artificial. En el borde, los nodos 5G con memoria flash local redujeron el tráfico de retorno un 38%, según Ericsson, proporcionando a las operadoras de telecomunicaciones un retorno inmediato de los gastos operativos.

Los nichos industriales y automotrices demandan unidades robustas con certificación AEC-Q100; Tesla integra SSD de 2 TB en su pila de conducción autónoma, y BYD siguió su ejemplo en 2025. Estos segmentos tienen primas de precio de 3x-5x pero menores volúmenes de unidades. Los ciclos de actualización de consumo se mantienen estables, aunque la combinación de ingresos se inclina hacia servidores y equipos de borde donde la capacidad y la resistencia superan el precio de venta promedio puro.

Por Canal de Ventas: El Comercio Electrónico Gana Terreno

Los acuerdos con OEM aún representan el 51,84% de los ingresos, ya que los hiperscaladores y los fabricantes de PC suscriben contratos plurianuales para garantizar el suministro y el firmware personalizado. Aun así, se espera que los mercados en línea registren una CAGR del 17,82% hasta 2031 a medida que los constructores de sistemas propios y los departamentos de TI de pequeñas y medianas empresas adoptan cada vez más precios transparentes. Amazon registró un aumento del 28% en unidades en 2025 a medida que los kits de actualización PCIe Gen5 se volvieron ampliamente disponibles.

Los estantes de venta minorista en tiendas físicas cayeron a menos del 10% de participación a medida que la entrega en el mismo día llegó a la mayoría de los códigos postales metropolitanos. Los OEM ahora operan portales directos al consumidor, pero los volúmenes siguen siendo pequeños en comparación con los gigantes del comercio electrónico consolidados. A largo plazo, las API de inventario en tiempo real y los complementos de pago a 30 días difuminarán la distinción entre distribución y venta minorista, consolidando el mercado de unidades de estado sólido en torno a los canales digitales.

Análisis Geográfico

La región de Asia Pacífico controló el 46,73% de los ingresos en 2025 y se espera que avance a una CAGR del 18,67%, beneficiándose tanto del aumento de la producción de obleas como del consumo local. Samsung, SK hynix y Kioxia operan fábricas de 200 capas en Corea del Sur, Taiwán y Japón, lo que influye significativamente en las curvas de costos globales. En contraste, Alibaba Cloud ha implementado 1,2 exabytes de memoria flash para el entrenamiento de inteligencia artificial doméstica. India registró un aumento del 32% en las compras de SSD empresariales a medida que la agenda Digital India impulsó nuevas cargas de trabajo bancarias y de gobierno electrónico. El crecimiento de la región enfrenta riesgos geopolíticos y sísmicos, aunque ningún centro alternativo puede aún igualar su estructura de costos.

América del Norte y Europa generaron aproximadamente el 38% de los ingresos en 2025. Azure y AWS insertaron cada uno medio millón de SSD por trimestre para satisfacer la creciente demanda de tráfico de inteligencia artificial generativa. El financiamiento de la Ley de Chips de EE. UU. respalda la fábrica de 15.000 millones de USD de Micron en Nueva York, prevista para su puesta en marcha en 2028, con producción inicial centrada en DRAM antes de añadir NAND. El Reglamento General de Protección de Datos de Europa y la pendiente Ley de Datos están impulsando a los centros de colocación a almacenar memoria flash local, mientras que la Ley de Chips de la UE destina 43.000 millones de euros (50.300 millones de USD) para fábricas nacionales; sin embargo, ninguna ha alcanzado aún ejecuciones piloto.

Oriente Medio y África y América del Sur juntos generaron aproximadamente el 15% de los ingresos. Arabia Saudita especificó almacenamiento de borde NVMe para su red de ciudad inteligente NEOM, mientras que los bancos sudafricanos adoptaron memoria flash para cumplir con los mandatos de pago instantáneo. Los minoristas brasileños registraron un aumento del 24% en unidades en 2025, aunque los aranceles de importación moderan la adopción de alta capacidad. La inestabilidad de la red eléctrica y la fibra limitada aún frenan las implementaciones empresariales, aunque las tasas de crecimiento interanual superan los promedios globales a medida que la transformación digital supera a la TI heredada.

Panorama Competitivo

El mercado de unidades de estado sólido sigue moderadamente concentrado, con Samsung, SK hynix, Micron, Kioxia y Western Digital poseyendo colectivamente aproximadamente el 75% de los bits NAND; sin embargo, la rivalidad es intensa. La pila vertical de Samsung combina NAND, DRAM y controladores, reduciendo el tiempo de comercialización. La fábrica de 15.000 millones de USD de Micron en Nueva York diversifica su geografía y persigue subsidios de la Ley de Chips, aunque se espera que el volumen llegue solo en 2028. Western Digital codesarrolla BiCS 8 con Kioxia para compartir costos de nodo de 3.000 millones de USD.

Los competidores más pequeños atacan nichos. Solidigm optimiza QLC para cargas de trabajo de CDN, mientras que YMTC aprovecha una matriz Xtacking de 321 capas para ganar licitaciones chinas sensibles al precio. Los SSD automotrices requieren una tolerancia de temperatura de -40 °C a 125 °C y un período de retención de diez años, lo que permite a Samsung asegurar victorias de diseño con Tesla y BYD. Las empresas emergentes de almacenamiento computacional recaudaron 200 millones de USD en 2025, integrando FPGA en unidades para filtros SQL en disco. La actividad de patentes en disipadores de calor de cambio de fase y difusores de grafeno refleja un problema compartido: refrigerar unidades Gen5 de 18 W sin limitación. NVMe 2.0, ratificado en 2025, formaliza los comandos de almacenamiento computacional y los ganchos de telemetría, proporcionando a los innovadores una pista basada en estándares.[4]NVM Express, "Especificación NVMe 2.0," nvmexpress.org

Líderes de la Industria de Unidades de Estado Sólido (SSD)

Samsung Electronics Co., Ltd.

Western Digital Corporation

Kioxia Holdings Corporation

SK hynix Inc. (incl. Solidigm)

Micron Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SK Hynix cerró la adquisición de la tecnología NAND de Intel por 1.900 millones de USD, finalizando la integración de la propiedad intelectual adquirida en su hoja de ruta empresarial.

- Marzo de 2025: KIOXIA presentó la Serie LC9 de SSD NVMe de 122,88 TB construida sobre BiCS FLASH de 8.ª generación y PCIe 5.0 para servir a clústeres de entrenamiento de inteligencia artificial.

- Febrero de 2025: PNY lanzó los SSD aiDAPTIV+ que combinan ganchos de firmware y software para el entrenamiento escalable de modelos de lenguaje de gran tamaño en instalaciones propias sin riesgos de intercambio de datos.

- Enero de 2025: Lenovo acordó adquirir Infinidat, ampliando su línea de almacenamiento de gama alta y abriendo opciones de venta cruzada en contratos hiperscale.

- Enero de 2025: Pure Storage y Micron ampliaron la colaboración en torno a la NAND QLC G9 de Micron para reducir los consumos de energía en entornos hiperscale.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de unidades de estado sólido como los ingresos por ventas de SSD de nueva fabricación basadas en memoria flash NAND que se instalan o conectan a equipos informáticos, de consumo, industriales y empresariales en la puerta de fábrica. Las unidades cubiertas abarcan formatos de 2,5 pulgadas, M.2, U.2, EDSFF y similares, a través de interfaces SATA, SAS y PCIe/NVMe.

Exclusión del alcance: Las memorias USB externas, los HDD híbridos y las SSD reacondicionadas o de mercado gris quedan fuera del ámbito.

Descripción General de la Segmentación

- Por Factor de Forma

- 2,5 pulgadas

- M.2

- U.2

- Tarjeta de Expansión PCIe

- EDSFF

- Otros Factores de Forma

- Por Interfaz

- SATA

- PCIe/NVMe

- SAS

- Por Tecnología (Tipo de NAND)

- SLC

- MLC

- TLC

- QLC

- Otros Tipos de NAND

- Por Capacidad

- Hasta 500 GB

- 500 GB - 1 TB

- 1 TB - 2 TB

- Superior a 2 TB

- Por Usuario Final/Aplicación

- Electrónica de Consumo (Portátiles, Equipos de Escritorio)

- Servidores Empresariales/de Centro de Datos

- Sistemas Industriales e Integrados

- Automotriz

- Otros Usuarios Finales/Aplicaciones

- Por Canal de Ventas

- Directo/OEM

- Distribución y Revendedores

- Venta Minorista en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a fabricantes de controladores flash, arquitectos de almacenamiento empresarial y grandes distribuidores de comercio electrónico en América del Norte, Asia Pacífico y Europa. Las conversaciones nos proporcionaron información actualizada sobre la erosión de precios a corto plazo, el inventario de canales y las velocidades de adopción de NVMe, lo que nos permitió ajustar los supuestos derivados del trabajo de escritorio.

Investigación Documental

Comenzamos mapeando los flujos de producción global a través de los recuentos de envíos disponibles públicamente de organismos como la Asociación de la Industria de Semiconductores, los códigos de importación de la Comisión de Comercio Internacional de EE. UU., las estadísticas de unidades de JEDEC y los paneles de aduanas de Corea y China. Los informes anuales 10-K de las empresas, los informes trimestrales y las presentaciones para inversores proporcionaron señales de precio de venta promedio a nivel de marca, que nuestro equipo promedió por clase de interfaz. Las alertas de noticias y patentes dentro de Dow Jones Factiva y Questel nos ayudaron a rastrear los diseños emergentes E1.S y E3.S que influyen en la combinación de pronósticos.

A continuación, incorporamos indicadores de consumo regional, envíos de PC y servidores de IDC, ampliaciones de capacidad en la nube registradas por el Open Compute Project y encuestas gubernamentales de comercio electrónico en la UE y Japón para verificar los grupos de demanda. Estos hilos alimentan la calibración del año base del modelo.

La lista aquí es ilustrativa; muchas otras fuentes abiertas y de suscripción asistieron en la validación de datos y la construcción de contexto.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente comienza con los petabytes globales de NAND enviados en 2024, aplica la participación de SSD, la capacidad promedio y el precio de venta promedio combinado para llegar a los ingresos de 2025. Verificaciones ascendentes selectivas, acumulaciones de proveedores y pantallas de precio × volumen de comercio electrónico muestreadas, confirman el rango. Las variables clave monitoreadas incluyen el costo trimestral de NAND por gigabyte, los pronósticos de unidades de PC y servidores, el gasto de capital hiperscale, la penetración de PCIe empresarial y la capacidad promedio por unidad; cada una impulsa las curvas de precio o volumen. La regresión multivariante sobre estos impulsores sustenta la proyección 2025-2030, mientras que el análisis de escenarios amortigua los choques de demanda derivados de los precios cíclicos de la memoria. Cuando las muestras ascendentes se desvían más del cinco por ciento, ajustamos la base con una justificación documentada.

Validación de Datos y Ciclo de Actualización

Nuestra revisión de múltiples pasos compara los resultados del modelo con series independientes de envíos, ingresos y capacidad; los valores atípicos desencadenan revisiones de analistas antes de la aprobación. Los informes se actualizan cada año, con actualizaciones a mitad de ciclo emitidas cuando grandes fábricas, políticas comerciales o escasez de componentes cambian materialmente las perspectivas.

Por Qué la Línea de Base de Unidades de Estado Sólido de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes interfaces de unidades, bases de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si los módulos de grado de consumo se mezclan con las configuraciones empresariales, el manejo de la rápida compresión del precio de venta promedio y el año de inicio del pronóstico. El modelo de Mordor fija primero el alcance, utiliza variables mixtas que reflejan el comportamiento de compra real y se actualiza anualmente, algo que los competidores a veces omiten.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| 61.300 millones de USD (2025) | ||

| 35.550 millones de USD (2025) | Consultora Global A | Excluye las líneas NVMe de centros de datos; aplica precios de venta promedio de 2023 sin las caídas de precios de 2024 |

| 71.340 millones de USD (2025) | Asociación de la Industria B | Combina unidades reacondicionadas y utiliza un incremento basado en unidades sin ponderación de capacidad |

Estas comparaciones muestran que nuestra disciplinada definición de alcance, elección de variables y actualización anual crean una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de unidades de estado sólido para 2031?

Se prevé que alcance los 76.410 millones de USD en 2031, creciendo a una CAGR del 16,03%.

¿Qué interfaz está superando a SATA en las nuevas implementaciones?

NVMe basado en PCIe lidera con una participación del 62,34% en 2025 y continúa expandiéndose a medida que SATA se retira.

¿Por qué los hiperscaladores están adoptando unidades EDSFF?

EDSFF aumenta la densidad de unidades por unidad de bastidor y reduce la energía de refrigeración en más del 20%, mejorando el costo total de propiedad.

¿Está la NAND QLC lista para cargas de trabajo empresariales?

Sí, la QLC de 232 capas ahora ofrece 600 TBW para unidades de 2 TB, aproximadamente el 90% de la resistencia de TLC de nivel básico en entornos de lectura intensiva.

¿Qué región crece más rápido hasta 2031?

Asia Pacífico lidera con una CAGR del 18,67% gracias a la producción concentrada de NAND y la creciente demanda local.

¿Qué limita la adopción de SSD PCIe Gen5 hoy en día?

Las unidades disipan hasta 18 W, por lo que muchos centros de datos deben actualizar la refrigeración para evitar la limitación.

Última actualización de la página el: