Tamaño y Cuota del Mercado de Pagos en Tiempo Real de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

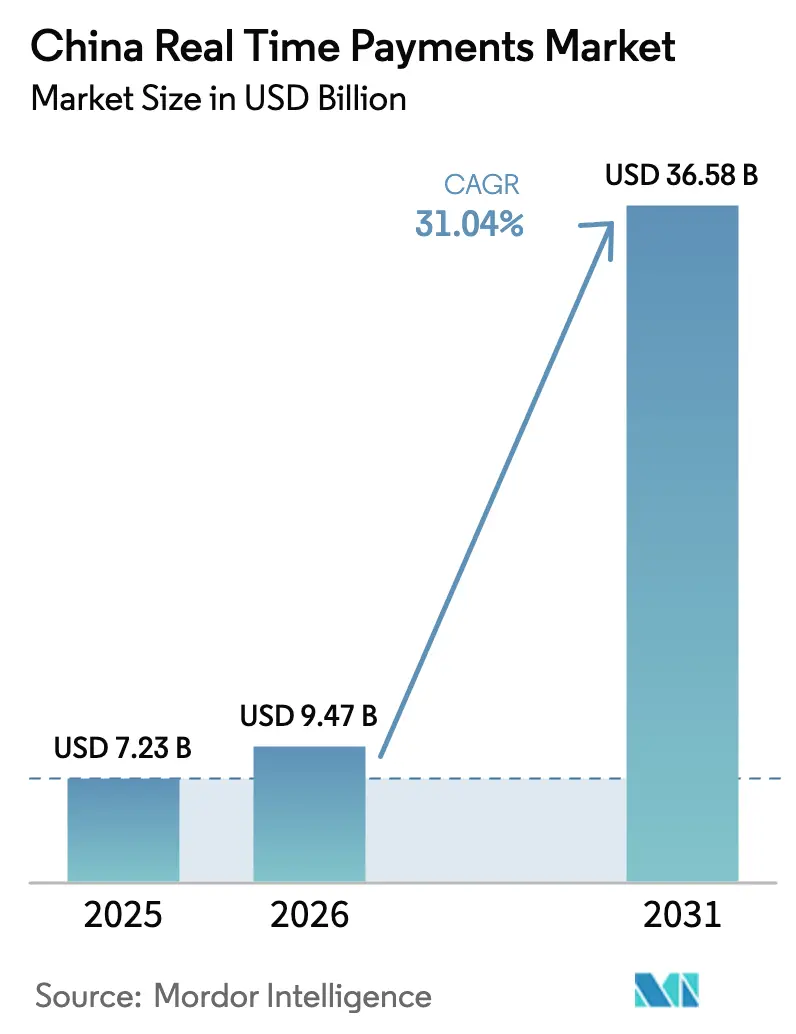

| Tamaño del mercado en el año base (2025) | 7.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.04% CAGR |

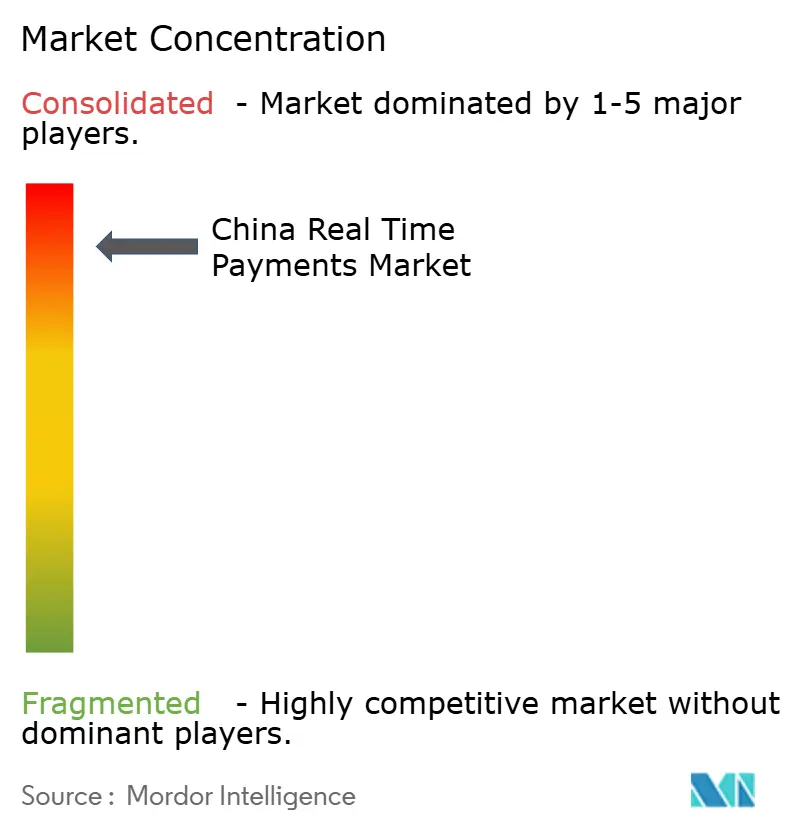

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real de China por Mordor Intelligence

El tamaño del mercado de Pagos en Tiempo Real de China fue valorado en USD 7,23 mil millones en 2025 y se estima que crecerá desde USD 9,47 mil millones en 2026 hasta alcanzar USD 36,58 mil millones en 2031, a una CAGR del 31,04% durante el período de previsión (2026-2031). El crecimiento está impulsado por la conectividad corporativa obligatoria a la plataforma de compensación NetsUnion, el despliegue de pagos mediante mini-programas integrados "Alipay-Lite", y la rápida expansión de los pilotos transfronterizos del yuan digital (e-CNY) que procesaron más de USD 1,2 billones en 2024.[1]Proshare News, "El Volumen Transfronterizo del Yuan Digital se Dispara," proshareng.com La diferenciación competitiva se está desplazando hacia la profundidad tecnológica, ya que Alipay y WeChat Pay aceleran las inversiones en NFC, monitorización de fraude mediante IA y cumplimiento de ISO 20022 para mantener su cuota de mercado mientras el enfoque regulatorio se intensifica en la localización de datos y la protección del consumidor. Los actores del mercado también enfrentan mayores costes de procesamiento a medida que la latencia de submilisegundo se convierte en una expectativa de nivel de servicio para los comerciantes de primer nivel; sin embargo, el mandato de interoperabilidad de códigos QR está reduciendo las barreras para las PYME en ciudades de nivel inferior. En conjunto, estas fuerzas crean un entorno de mercado en el que la infraestructura escalable, la agilidad de cumplimiento normativo y la orquestación de servicios de valor añadido superan al volumen puro de transacciones a la hora de determinar el posicionamiento a largo plazo.

Conclusiones Clave del Informe

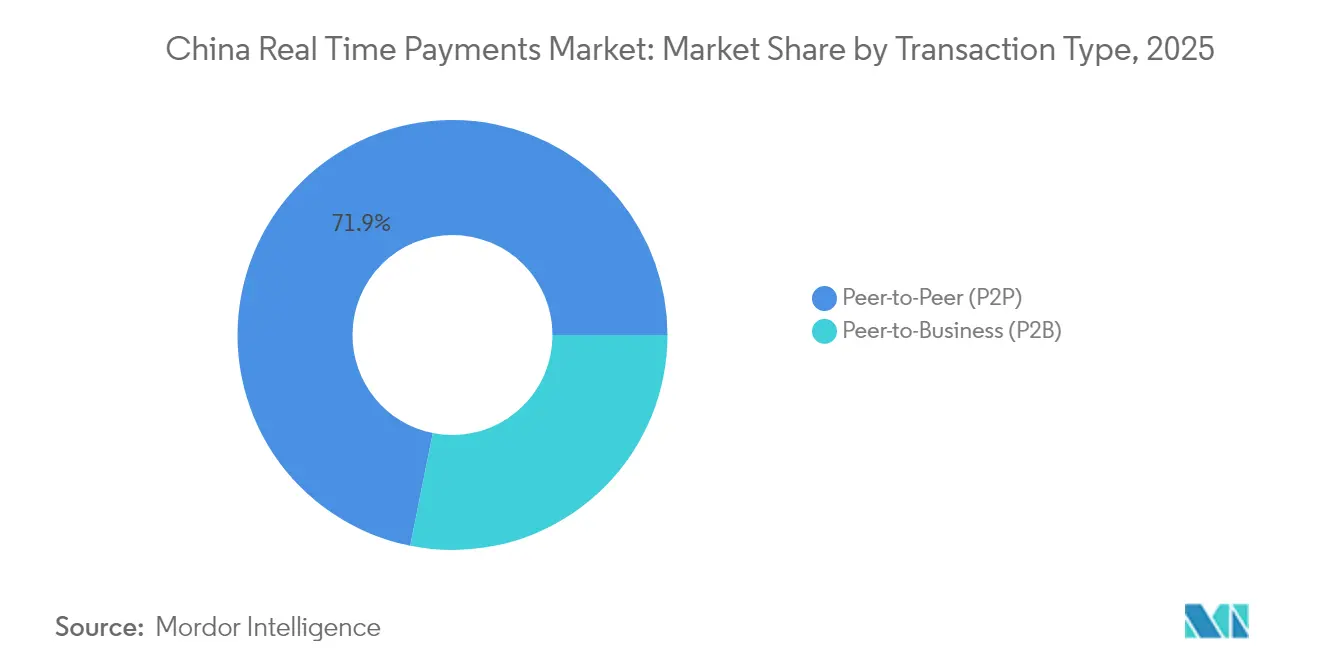

- Por tipo de transacción, los pagos P2P lideraron con una cuota del 71,85% del mercado de Pagos en Tiempo Real de China en 2025, mientras que los pagos P2B se proyecta que avancen a una CAGR del 33,68% hasta 2031.

- Por componente, las ofertas de Plataforma/Solución representaron el 63,92% del tamaño del mercado de Pagos en Tiempo Real de China en 2025, mientras que los Servicios se están expandiendo a una CAGR del 32,8%.

- Por modalidad de implementación, las soluciones en la Nube dominaron con una cuota del 77,96% en 2025; las implementaciones Locales están creciendo a una CAGR del 33,4%.

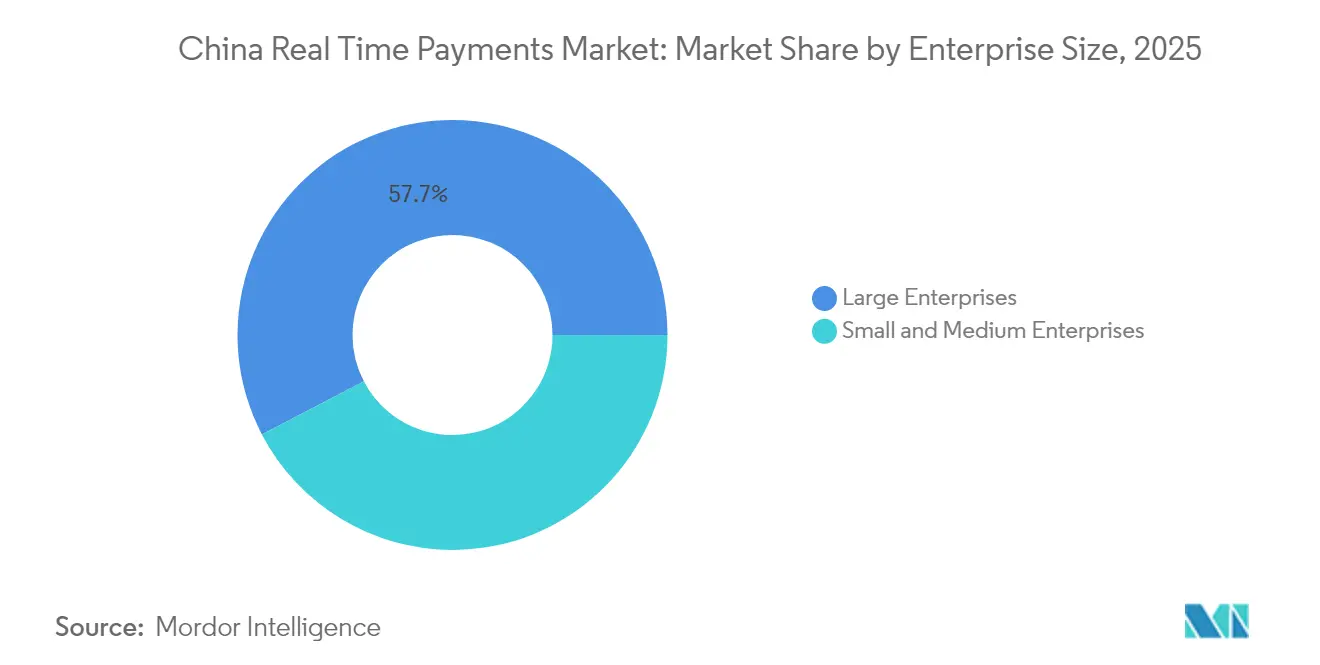

- Por tamaño de empresa, las Grandes Empresas mantuvieron una cuota de ingresos del 57,65% en 2025, pero las PYME marcan el ritmo del mercado con una CAGR del 34,25%.

- Por industria de usuario final, el Comercio Minorista y el Comercio Electrónico representaron el 40,08% del tamaño del mercado de Pagos en Tiempo Real de China en 2025, mientras que el Sector Gubernamental y Público es el de mayor crecimiento con una CAGR del 33,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en Tiempo Real de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Explosiva de Monederos Móviles Impulsada por los Mini-Programas "Alipay-Lite" | +8.2% | Nacional, con concentración en ciudades de Nivel 1 y Nivel 2 | Corto plazo (≤ 2 años) |

| Conectividad Corporativa Obligatoria a la Plataforma NetsUnion del Banco Popular de China (PBoC) | +6.5% | Nacional, que afecta a todas las entidades corporativas | Mediano plazo (2-4 años) |

| Mandato de Interoperabilidad de Códigos QR que Acelera la Adopción de las PYME en Ciudades de Nivel Inferior | +4.8% | Ciudades de nivel inferior y áreas rurales | Mediano plazo (2-4 años) |

| Pilotos Transfronterizos Acelerados del Yuan Digital (e-CNY) para el Comercio Digital de la Ruta de la Seda (Belt & Road) | +5.1% | Corredores transfronterizos, con enfoque en ASEAN y Oriente Medio | Largo plazo (≥ 4 años) |

| La Política de Transferencias Minoristas Domésticas "Sin Comisión" Impulsa el Mercado | +3.7% | Nacional, beneficiando a los consumidores minoristas | Corto plazo (≤ 2 años) |

| El Comercio Social de Alta Frecuencia Impulsa los Micropagos en el Chat | +4.2% | Centros urbanos con alta penetración de redes sociales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Explosiva de Monederos Móviles Impulsada por los Mini-Programas "Alipay-Lite"

La inserción fluida de botones de pago dentro de los feeds sociales está transformando los embudos de conversión, ya que la función "Tap Once" de Alipay superó los 100 millones de usuarios en 11 meses tras su lanzamiento en junio de 2024.[2]Retail Technology Innovation Hub, "Alipay Tap Once Alcanza 100 Millones de Usuarios," retailtechinnovationhub.com Eliminar la fricción del cambio de aplicación triplica los registros de membresía para cadenas fuera de línea como FamilyMart, lo que demuestra que los pagos integrados amplifican la adquisición de fidelidad al tiempo que enriquecen los repositorios de datos de los compradores. El compromiso de capital de Alipay de USD 1.400 millones (RMB 10.000 millones) para extender el ecosistema a 400 ciudades y 5.000 marcas señala que el eje competitivo está pasando de las campañas de descuento de comisiones a la fidelización experiencial y al aprovechamiento de datos omnicanal.

Conectividad Corporativa Obligatoria a la Plataforma NetsUnion del Banco Popular de China (PBoC)

La migración completa de las instituciones de pago no bancarias al centro de compensación central en 2024 estandarizó las API y eliminó las integraciones bancarias bilaterales, aumentando la visibilidad regulatoria y mejorando el análisis de prevención del lavado de dinero. Las empresas obtienen capacidad de liquidación instantánea, pero los proveedores de servicios absorben una nueva capa de comisiones de compensación, lo que les lleva a integrar paneles de cumplimiento normativo y complementos de gestión de liquidez para defender sus márgenes. La arquitectura NetsUnion incentiva por tanto a los actores de la plataforma a diferenciarse en funciones de tesorería de valor añadido en lugar de en precio.

Mandato de Interoperabilidad de Códigos QR que Acelera la Adopción de las PYME en Ciudades de Nivel Inferior

Un estándar único de código QR lanzado en diciembre de 2024 permite a los comerciantes aceptar pagos de UnionPay, WeChat Pay y Alipay mediante un solo código.[3]UnionPay International, "UnionPay, WeChat Pay, Alipay Lanzan Código QR Unificado," unionpayintl.com La consolidación de hardware reduce las estructuras de costes de incorporación, haciendo que la aceptación en tiempo real sea viable para tiendas de barrio y vendedores de mercados de abastos que anteriormente consideraban los monederos digitales como costosos o complejos. Para 2025, los vínculos bilaterales de código QR entre China y Japón han ampliado aún más los grupos de comerciantes accesibles y la comodidad de pago de los turistas, ofreciendo a los proveedores de servicios nuevos corredores de transacción sin costes de redesarrollo.

Pilotos Transfronterizos Acelerados del Yuan Digital (e-CNY) para el Comercio Digital de la Ruta de la Seda (Belt & Road)

El entorno de pruebas multilateral CBDC mBridge vinculó a China con 16 naciones asociadas y redujo los retrasos en la liquidación de tres días a segundos, validando la compensación de financiación comercial instantánea a escala. Más de USD 22 millones fluyeron a través de 164 transacciones de prueba a finales de 2024, reforzando la viabilidad de las liquidaciones mediante tecnología de libro de contabilidad distribuido que prescinden de los bancos corresponsales. El despliegue en el Área de la Gran Bahía permite a los residentes de Hong Kong recargar el yuan digital (e-CNY) a través de los carriles del Sistema de Pago Más Rápido (FPS), proporcionando a los reguladores un laboratorio en vivo para la operabilidad de monederos entre jurisdicciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Implementación Fragmentada de ISO 20022 entre los Bancos Comerciales de las Ciudades | -3.2% | Bancos regionales y bancos comerciales de las ciudades | Mediano plazo (2-4 años) |

| Redes de Fraude como Servicio (Fraud-as-a-Service) en Tiempo Real que Atacan el Carril QR | -2.8% | Nacional, con mayor impacto en los centros urbanos | Corto plazo (≤ 2 años) |

| Aumento de los Costes de CPU y Red para los ANS de Liquidación de Submilisegundo | -1.9% | Centros de datos y centros de procesamiento de pagos | Mediano plazo (2-4 años) |

| La Saturación de la Base de Usuarios Urbanos de Nivel 1 Frena el Mercado | -1.5% | Ciudades de Nivel 1 (Pekín, Shanghái, Guangzhou, Shenzhen) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Implementación Fragmentada de ISO 20022 entre los Bancos Comerciales de las Ciudades

Los grandes sistemas como CNAPS2 y CIPS ya operan con ISO 20022; sin embargo, más de 120 bancos comerciales de ciudades aún gestionan formatos duales, lo que genera truncamientos de mensajes y retrasos en la conciliación. Las restricciones presupuestarias retrasan las actualizaciones, lo que obliga a los proveedores de pagos a mantener conversores de formato que incrementan las estructuras de costes operativos. El plazo de cumplimiento global de julio de 2025 intensifica la presión y podría limitar temporalmente el crecimiento de las transacciones rurales hasta que los bancos más pequeños finalicen la renovación de sus sistemas centrales.

Redes de Fraude como Servicio (Fraud-as-a-Service) en Tiempo Real que Atacan el Carril QR

Las redes criminales venden ahora scripts modulares que automatizan la suplantación de códigos QR, el ciclo de cuentas y la evasión de controles antilavado de dinero (AML). Los tribunales han encarcelado a delincuentes por lavar RMB 200.000 mediante monederos de yuan digital, lo que demuestra el desafío de hacer cumplir las salvaguardias de "anonimato controlable". El Banco Popular de China impuso límites de transacción más estrictos; sin embargo, los proveedores deben ahora invertir en análisis de comportamiento basado en IA, lo que eleva las ratios de coste-ingreso para las plataformas de segundo nivel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: Los Pagos P2B Impulsan la Digitalización Empresarial

Las transferencias P2P representaron el 71,85% del mercado de Pagos en Tiempo Real de China en 2025, lo que subraya los arraigados hábitos de pago entre particulares surgidos de la penetración de los monederos en redes sociales. El dominio se debe a funcionalidades como la división instantánea de facturas y el envío de sobres rojos digitales que fidelizan a los consumidores en el uso diario de la aplicación. Los flujos P2B, aunque menores, registran una CAGR del 33,68% que está transformando las normas de tesorería corporativa a medida que las empresas priorizan la aplicación de efectivo instantánea y la conciliación automatizada de facturas. El programa de moneda estable (stablecoin) transfronterizo de JD.com apunta a una reducción del 90% en el coste de liquidación y una compensación en 10 segundos, lo que refuerza que la optimización de la liquidez en tiempo real es ahora parte integral de la competitividad comercial.

La trayectoria muestra que las empresas están recalibrando sus ciclos de cuentas por pagar hacia la liquidación continua, reduciendo los colchones de capital de trabajo y disminuyendo el riesgo de contraparte. Los mercados de cadenas de suministro y las fintechs B2B integran la calificación crediticia con el desembolso instantáneo, ampliando la monetización más allá de las comisiones de pago. El desplazamiento eleva la relevancia del segmento P2B dentro del mercado de Pagos en Tiempo Real de China, señalando un futuro en el que la centralidad del comerciante superará al P2P de consumidores en la generación de valor transaccional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Componente: El Segmento de Servicios se Acelera mediante Inversiones en Cumplimiento Normativo

Las pilas de Plataforma/Solución representaron el 63,92% de los ingresos de 2025, ya que los bancos y los proveedores de servicios de pago (PSP) implementaron motores de conmutación centrales, API abiertas y servicios de libro de contabilidad. A medida que madura la base, el segmento de Servicios se expande a una CAGR del 32,8%, con una demanda concentrada en la migración a ISO 20022, la integración del yuan digital (e-CNY) y la orquestación de fraude mediante IA. Las consultoras y los integradores especializados capturan valor al conectar las plataformas de banca central heredadas con los procesadores nativos en la nube y al desplegar capas de cumplimiento basadas en reglas que satisfacen los formatos de reporte de NetsUnion.

La suite de finanzas integradas de Ant International duplicó los préstamos bajo administración en 2024, lo que demuestra que la monetización basada en servicios supera a los ingresos por licencia únicos. Con el tiempo, se espera que los márgenes de los servicios profesionales se estabilicen a medida que los conjuntos de herramientas estandarizados reemplacen la programación a medida; sin embargo, la necesidad estratégica de coreografía regulatoria garantiza un crecimiento duradero para los portafolios de asesoría dentro de la industria de Pagos en Tiempo Real de China en sentido amplio.

Por Modalidad de Implementación: Las Soluciones Locales Ganan Relevancia por la Soberanía de Datos

La arquitectura en la Nube representó el 77,96% del mercado de Pagos en Tiempo Real de China en 2025, lo que refleja la eficiencia de costes y la escalabilidad elástica favorecida por las empresas fintech entrantes. No obstante, las instalaciones Locales registran una CAGR más rápida del 33,4%, ya que las leyes de soberanía de datos obligan a los prestamistas estatales y a las agencias públicas a localizar las cargas de datos sensibles. Las Medidas de Gestión de Seguridad de Datos para la Banca y los Seguros de diciembre de 2024 subrayan la insistencia gubernamental en el control total sobre los metadatos de pago de los ciudadanos.

Los proveedores persiguen por tanto topologías híbridas que anclan los libros de contabilidad de transacciones dentro de los centros de datos nacionales mientras distribuyen los microservicios de análisis en nubes públicas, lo que permite el cumplimiento normativo sin sacrificar la velocidad de innovación. Para el mercado de Pagos en Tiempo Real de China, tales arquitecturas equilibran los mandatos geopolíticos con la economía de las plataformas, manteniendo altas las barreras de entrada para los competidores extranjeros.

Por Tamaño de Empresa: Las PYME Adoptan la Transformación Digital de los Pagos

Las Grandes Empresas generaron el 57,65% del valor de las transacciones de 2025 en virtud de su alto volumen de operaciones y sus complejas necesidades de conciliación. Sin embargo, las PYME representan el vector de adopción más dinámico, expandiéndose a una CAGR del 34,25%, ya que la interoperabilidad de los códigos QR simplifica la incorporación y las políticas de transferencia sin comisiones eliminan las preocupaciones sobre los costes. Los programas gubernamentales que subvencionan la digitalización de los puntos de venta en ciudades de nivel de condado democratizan aún más el acceso.

Estudios publicados en 2024 vinculan la intensidad de las finanzas digitales inclusivas a la capacidad de innovación de las PYME, mostrando una mayor inversión en I+D y lanzamientos de productos cuando se elimina la fricción en los pagos. La implicación para el mercado de Pagos en Tiempo Real de China es una base de comerciantes más amplia que genera volúmenes de larga cola y empuja a los proveedores a ofrecer kits de servicio modulares, como el factoring instantáneo de facturas, diseñados para los microempresarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: El Sector Gubernamental Lidera la Transformación Digital

El Comercio Minorista y el Comercio Electrónico mantuvieron una cuota del 40,08% del mercado de Pagos en Tiempo Real de China en 2025, aprovechando los monederos integrados para impulsar la comodidad en el proceso de pago diario. Sin embargo, las transacciones del Sector Gubernamental y Público se aceleran a una CAGR del 33,85%, ya que las autoridades municipales despliegan portales de atención sanitaria inteligente, desembolsos de bienestar social digital y facturación de servicios públicos en tiempo real. El módulo de pago hospitalario de Alipay redujo los tiempos de espera de los pacientes en un 60%, lo que ilustra cómo los pagos instantáneos mejoran la calidad de los servicios a los ciudadanos.

Las empresas de servicios públicos y los operadores de telecomunicaciones incorporan recargas instantáneas en las iniciativas de contadores inteligentes, mientras que las instituciones de BFSI continúan la migración constante hacia la compensación minorista disponible las 24 horas, los 7 días de la semana, para mantenerse a la altura de los competidores fintech. Para el mercado de Pagos en Tiempo Real de China, la diversidad de crecimiento entre sectores verticales amortigua los ingresos frente a la saturación en los canales de comercio minorista de consumo.

Análisis Geográfico

Las ciudades de Nivel 1 de China —Pekín, Shanghái, Guangzhou y Shenzhen— representaron la mayor parte del valor de las transacciones de 2024 debido a sus maduros ecosistemas digitales, centros de datos multinube y bases de consumidores adinerados. Los monederos de tránsito inteligente de Pekín ejemplifican el liderazgo municipal en la integración de pagos dentro de la infraestructura pública, mientras que el extenso entorno de pruebas del yuan digital de Shanghái respalda pruebas de escenarios a gran escala hasta 2027. La saturación del mercado en estas metrópolis lleva a los proveedores de pagos a desplegar estrategias de marketing localizadas, herramientas de impuesto al valor añadido y paquetes de fidelización para profundizar la fidelización de los monederos.

Las ciudades de Nivel 2 y Nivel 3 ofrecen ahora las tasas de crecimiento más elevadas a medida que los responsables de políticas canalizan subsidios de infraestructura y subvenciones de innovación fintech para reducir la brecha digital entre entornos urbanos y rurales. La política de interoperabilidad de códigos QR reduce los ciclos de incorporación de comerciantes de semanas a días, impulsando la adopción entre patios de comidas, tiendas familiares y hospitales de condado. Los operadores de telecomunicaciones como China Unicom operacionalizan CUBE-Net 3.0 para garantizar una cobertura de baja latencia, permitiendo el procesamiento en tiempo real en entornos anteriormente limitados por el ancho de banda.

Los corredores transfronterizos añaden una tercera dimensión geográfica. El Área de la Gran Bahía actúa como laboratorio vivo, con residentes de Hong Kong que ahora pueden recargar el yuan digital (e-CNY) a través del Sistema de Pago Más Rápido (FPS), demostrando la armonización bilateral de monederos. El Proyecto mBridge amplía el alcance hacia los frentes de ASEAN y el Consejo de Cooperación del Golfo (CCG), abriendo nuevas plataformas de liquidación para los exportadores y reduciendo el impacto de la conversión de divisas. En consecuencia, la integración internacional está llamada a ampliar la gravedad transaccional del mercado de Pagos en Tiempo Real de China más allá de las fronteras nacionales.

Panorama Competitivo

Alipay y WeChat Pay gestionan conjuntamente más del 90% del volumen de pagos móviles, lo que otorga al mercado de Pagos en Tiempo Real de China un vértice altamente concentrado. Las tácticas competitivas dependen de la amplitud del ecosistema en lugar de los descuentos en comisiones: Alipay+ conecta a 90 millones de comerciantes en 66 economías con 1.600 millones de usuarios, mientras que WeChat inserta micro-tiendas de comercio social dentro de su super-aplicación, convirtiendo el compromiso en pagos. Ambos actores establecidos invierten en redes neuronales de IA que detectan actividades anómalas en 50 milisegundos, una capacidad ahora crítica a medida que las redes de fraude utilizan la automatización como arma.

Los cambios regulatorios permiten una disrupción selectiva. La medida de UnionPay en diciembre de 2024 de permitir a las tarjetas internacionales escanear los códigos QR de Alipay o WeChat Pay extiende la aceptación universal y construye un foso defensivo frente a los monederos fintech de servicio único. Los esquemas extranjeros como Visa y Mastercard aprovechan la emisión de billetes de transporte para ganar puntos de apoyo en la aceptación local, lo que refleja un juego de entrada basado en asociaciones, ya que los lanzamientos de monederos independientes enfrentan obstáculos de licencia. Los competidores nacionales se centran en segmentos verticales; Lakala apunta a los pagos fuera de línea de las PYME con soluciones integrales de punto de venta más crédito de capital de trabajo, y China UMS presta servicios a la facturación de servicios públicos de propiedad estatal.

El naciente canal de moneda digital del banco central (CBDC) representa tanto un riesgo como una oportunidad. Si los monederos de yuan digital (e-CNY) eventualmente prescinden de los adquirentes de terceros, los proveedores de servicios de pago (PSP) establecidos podrían ver una compresión de las tasas de intercambio. Por el contrario, pueden monetizar las pasarelas de API B2B que conectan los ERP corporativos al libro de contabilidad de la moneda central. El éxito estratégico dependerá, por tanto, de crear capas de valor añadido —como la tokenización de facturas y el depósito en garantía programable— sobre los carriles base, mientras se cultiva el capital de confianza en materia de cumplimiento normativo.

Líderes de la Industria de Pagos en Tiempo Real de China

PayPal Holdings Inc.

ACI Worldwide Inc.

Ant Group Co., Ltd. (Alipay)

Tencent Holdings Ltd. (WeChat Pay)

JD.com, Inc. (JD Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: JD.com anunció solicitudes de licencias de moneda estable (stablecoin) en Hong Kong, Singapur y Luxemburgo, con el objetivo de lograr una reducción del 90% en los costes y tiempos de liquidación de 10 segundos para los pagos transfronterizos, posicionando a la empresa para competir directamente con la infraestructura bancaria tradicional en aplicaciones de financiación comercial internacional.

- Mayo de 2025: La división internacional de Ant Group reportó ingresos de USD 3.000 millones en 2024 antes de la escisión planificada, con volúmenes de transacciones transfronterizas triplicados y préstamos totales bajo gestión duplicados, lo que demuestra la escalabilidad de los servicios de finanzas integradas potenciadas por IA en los mercados emergentes.

- Mayo de 2025: La Autoridad Monetaria de Hong Kong amplió el programa piloto del yuan digital (e-CNY) a todos los residentes de la ciudad, permitiendo la creación de monederos de yuan digital mediante números de teléfono móvil locales y recargas a través del Sistema de Pago Más Rápido (FPS), creando el primer vínculo global entre un sistema de pago más rápido y una moneda digital de banco central.

- Diciembre de 2024: UnionPay International habilitó los pagos QR entre plataformas con WeChat Pay y Alipay para tarjetas internacionales, permitiendo a los visitantes extranjeros acceder al ecosistema de pagos de China a través de códigos QR unificados sin comisiones de servicio durante los períodos promocionales.

Ámbito del Informe del Mercado de Pagos en Tiempo Real de China

Los pagos en tiempo real, o RTP, procesan las transacciones en tiempo real o, al menos, en el menor plazo de tiempo posible. Los RTP inician, compensan y liquidan los pagos en cuestión de segundos, idealmente disponibles las 24 horas del día, los 7 días de la semana y los 365 días del año. Además, los RTP son de "bucle abierto", lo que significa que están conectados directamente a una cuenta personal y no dependen de saldos prepagados.

El mercado de pagos en tiempo real de China está segmentado por tipo de pago (P2P, P2B). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| De Persona a Persona (P2P) |

| De Persona a Empresa (P2B) |

| Plataforma / Solución |

| Servicios |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Servicios Públicos y Telecomunicaciones |

| Atención Sanitaria |

| Sector Gubernamental y Público |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Transacción | De Persona a Persona (P2P) |

| De Persona a Empresa (P2B) | |

| Por Componente | Plataforma / Solución |

| Servicios | |

| Por Modalidad de Implementación | Nube |

| Local | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| BFSI | |

| Servicios Públicos y Telecomunicaciones | |

| Atención Sanitaria | |

| Sector Gubernamental y Público | |

| Otras Industrias de Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Pagos en Tiempo Real de China?

El tamaño del mercado de Pagos en Tiempo Real de China se estima en USD 9,47 mil millones en 2026 y se proyecta que aumente a USD 36,58 mil millones en 2031.

¿Qué tipo de transacción se está expandiendo más rápidamente?

Se prevé que los pagos P2B crezcan a una CAGR del 33,68% hasta 2031, ya que las empresas priorizan la liquidación instantánea para las actividades de cadena de suministro y mercados.

¿Por qué los servicios crecen más rápido que las plataformas?

La consultoría de cumplimiento normativo, el soporte para la migración a ISO 20022 y la detección de fraude basada en IA impulsan una CAGR del 32,8% para los servicios, ya que las instituciones necesitan experiencia continua más allá de los motores de procesamiento centrales.

¿Cómo beneficia la interoperabilidad de los códigos QR a las PYME?

Un estándar único de código QR reduce los costes de dispositivos e integración, permitiendo a los pequeños comerciantes en ciudades de nivel inferior aceptar múltiples monederos con un solo código y fomentando la adopción de los pagos digitales.

¿Qué papel desempeña el yuan digital (e-CNY) en los pagos transfronterizos?

El yuan digital (e-CNY), probado a través de los pilotos mBridge, permite la liquidación casi instantánea con socios comerciales en los corredores de la Ruta de la Seda (Belt & Road), reduciendo la dependencia de los bancos corresponsales y los carriles SWIFT.

¿Quiénes son los principales competidores y cuán concentrado está el mercado?

Alipay y WeChat Pay procesan más del 90% de las transacciones móviles, lo que genera una alta puntuación de concentración de mercado de 9 y configura un panorama en el que los nuevos participantes se enfocan en oportunidades de nicho o impulsadas por el cumplimiento normativo.

Última actualización de la página el: