Tamaño y Participación del Mercado de Mobiliario de Oficina de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 36.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Oficina de China por Mordor Intelligence

El tamaño del mercado de mobiliario de oficina de China fue valorado en USD 36,02 mil millones en 2025 y se estima que crecerá desde USD 38,27 mil millones en 2026 hasta alcanzar USD 51,87 mil millones en 2031, a una CAGR del 6,27% durante el período de previsión (2026-2031). La trayectoria de crecimiento se alinea con la demanda impulsada por políticas para productos con certificación ecológica en la contratación pública y un cambio más amplio hacia espacios de trabajo más saludables y funcionales que combinan las necesidades del hogar y la oficina. Los fabricantes con credenciales ambientales sólidas y sólidas carteras de ingeniería, como las empresas que reportan grandes carteras de patentes y referencias de nivel empresarial, están posicionados para consolidar su participación a medida que el cumplimiento normativo se convierte en un requisito de acceso a la contratación. El mercado absorbe el impulso de los modelos omnicanal que aprovechan la logística nacional, donde el tiempo promedio de entrega por mensajería se redujo a 56,42 horas en regiones clave en 2023 (más de dos horas menos que en años anteriores), y las normas de servicio en el mismo día prevalecen en los principales centros, con USD 175 mil millones en paquetes anuales, 124 por persona. Al mismo tiempo, el mercado de mobiliario de oficina de China se beneficia del creciente interés en asientos ergonómicos e inteligentes que combinan postura, monitoreo de salud y atributos de sostenibilidad en una sola decisión de compra.

Conclusiones Clave del Informe

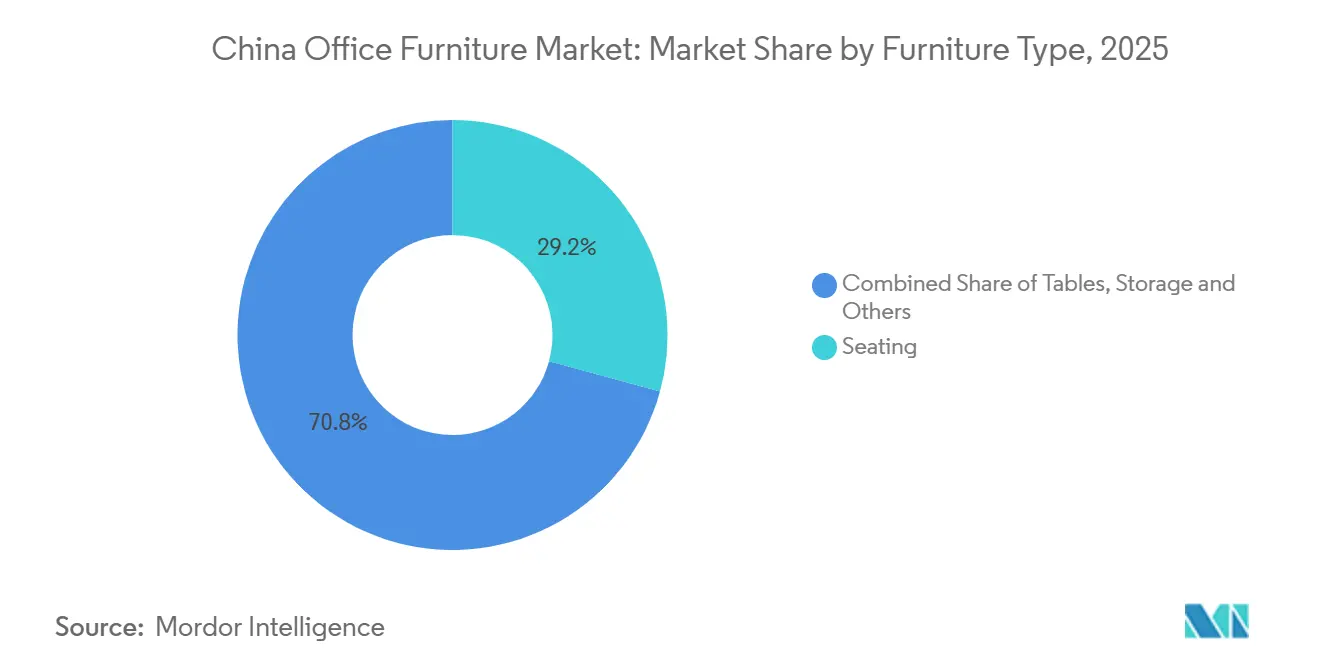

- Por tipo de mobiliario, los asientos lideraron con el 29,24% de la participación del mercado de mobiliario de oficina de China en 2025 y se prevé que se expandan a una CAGR del 8,84% hasta 2031.

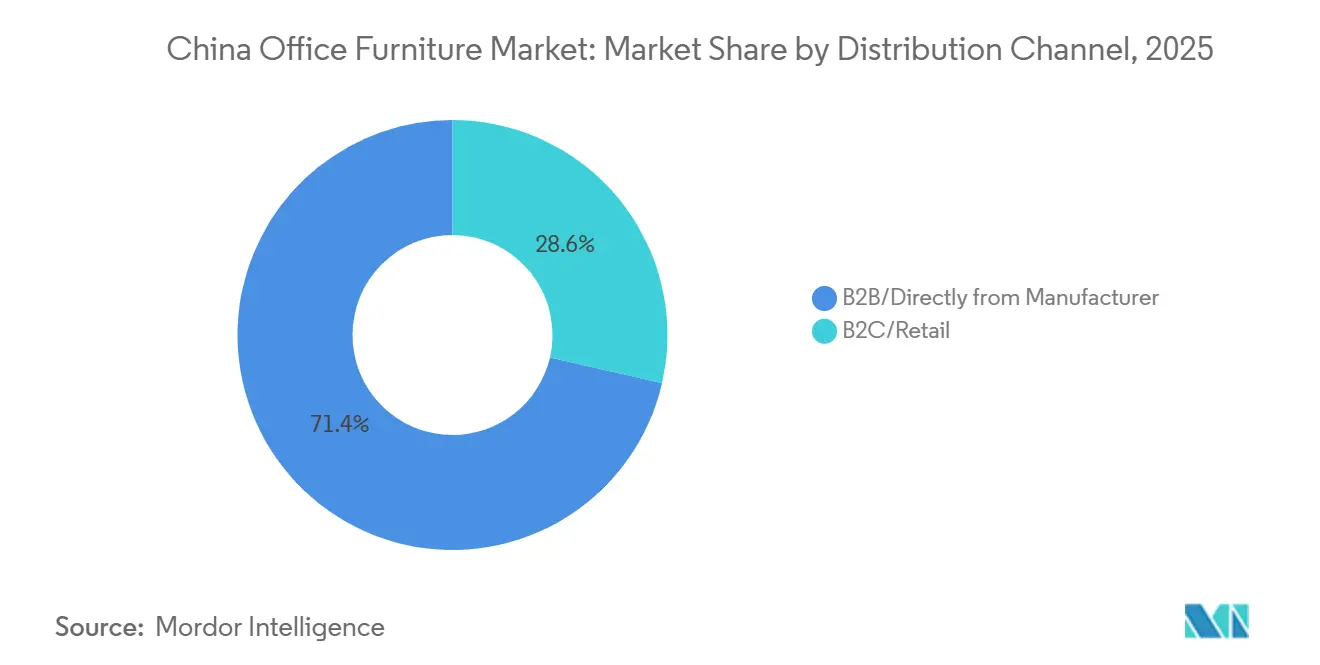

- Por canal de distribución, B2B/directo del fabricante representó el 71,37% de la participación del mercado de mobiliario de oficina de China en 2025, mientras que se proyecta que B2C/minorista registre la CAGR más rápida del 12,37% hasta 2031.

- Por geografía, China Oriental capturó el 37,74% de la participación del mercado de mobiliario de oficina de China en 2025, mientras que se espera que China del Sur registre la CAGR más alta del 11,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Mobiliario de Oficina de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mejoras y adecuaciones de oficinas de alta calidad | +1.2% | Ganancias derivadas en los distritos de Categoría A de Shanghái, Pekín y Shenzhen | Mediano plazo (2-4 años) |

| Inversiones en ergonomía y salud de los empleados (escritorios de altura regulable, brazos para monitores) | +1.4% | Nacional, con ganancias tempranas en centros tecnológicos (Hangzhou, Shenzhen) y expansión a ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Aceleración de la contratación omnicanal (JD/Tmall, plataformas empresariales) | +0.9% | Nacional, concentrado en los corredores de comercio electrónico de China Oriental y del Sur | Corto plazo (≤ 2 años) |

| Adopción de mobiliario de oficina inteligente integrado con IoT | +0.8% | Ciudades de primer nivel (Pekín, Shanghái, Guangzhou), con expansión a Chengdu y Wuhan | Mediano plazo (2-4 años) |

| Certificación de productos ecológicos y preferencia en la contratación (China GP/etiqueta ecológica) | +1.1% | Nacional, impulsado por el cumplimiento normativo en la contratación gubernamental y de empresas estatales | Mediano plazo (2-4 años) |

| Los clústeres de fabricación permiten la personalización rápida y la escala de venta directa al consumidor (Anji, Foshan) | +0.8% | Regional (Zhejiang, Guangdong), con impacto en las exportaciones globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Mejoras de Oficinas de Alta Calidad Impulsan el Gasto en Adecuaciones Premium a Pesar del Exceso de Vacantes

Los propietarios corporativos e inquilinos están invirtiendo en amenidades de mayor calidad y adecuaciones más ecológicas para asegurar la ocupación y respaldar las políticas de trabajo híbrido, incluso mientras los mercados de arrendamiento se ajustan. Los ciclos de contratación ahora favorecen soluciones que combinan transparencia en el carbono incorporado y beneficios para el bienestar humano, a fin de alinearse con los objetivos de certificación de proyectos, incluidos los interiores alineados con WELL y los acabados con bajo contenido de compuestos orgánicos volátiles. La demanda del sector público refuerza esta preferencia, ya que los compradores de las agencias gubernamentales se guían por planes de acción nacionales que promueven materiales de construcción ecológicos y productos certificados en las licitaciones. Los proveedores que pueden documentar los impactos del ciclo de vida y cumplir con indicadores de prueba más estrictos bajo los estándares actualizados de evaluación de productos ecológicos mejoran su elegibilidad para los proyectos. En este contexto, el mercado de mobiliario de oficina de China muestra un creciente interés en productos que aumentan la funcionalidad desde el primer día y reducen el impacto ambiental a lo largo de su vida útil, lo que ayuda a las adecuaciones premium a defender sus presupuestos durante las renegociaciones de alquiler.

Las Inversiones en Ergonomía se Disparan a Medida que el Trabajo Híbrido Redefine la Oficina Más Allá de las Torres del Centro de Negocios

Una mayor proporción de compradores considera los asientos ergonómicos y los escritorios de altura regulable como herramientas de salud preventiva que apoyan la productividad tanto en el hogar como en las instalaciones corporativas. La investigación en salud y los estudios de casos de la industria han destacado los riesgos musculoesqueléticos derivados de estar sentado durante períodos prolongados, lo que impulsa a las organizaciones y a los individuos a actualizar sillas, brazos para monitores y soluciones de escritorio de altura regulable. Los asientos inteligentes han pasado del concepto a la realidad comercial, con modelos que capturan la postura y la biometría del usuario para generar orientación y alertas a través de aplicaciones. Por ejemplo, en los lanzamientos de productos en CIFF Guangzhou 2025, Sunon presentó líneas de asientos dinámicos con biometría IoT. Las marcas activas en Asia-Pacífico informan que las líneas ergonómicas con certificación de neutralidad en carbono que combinan materiales reciclados con alta capacidad de ajuste están ganando la preferencia de los clientes, lo que refuerza el vínculo entre los resultados de salud y el desempeño en sostenibilidad[1]Fuente: Steelcase, "Silla Ergonómica con Certificación de Neutralidad en Carbono de Steelcase Reconocida como Caso de Práctica Sostenible Anual China Green Point 2025," Steelcase, steelcase.com.

La Aceleración de la Contratación Omnicanal Eleva el Acceso, la Velocidad y el Descubrimiento de Marcas

La contratación empresarial y las compras de consumidores en el mercado de mobiliario de oficina de China convergen cada vez más en plataformas omnicanal que combinan cobertura de entrega a nivel nacional, surtidos estandarizados y un servicio posventa confiable. Los principales mercados de comercio electrónico, como JD.com y Tmall, ahora admiten entregas al día siguiente o en dos días a más de 300 ciudades chinas, lo que acorta significativamente los plazos de cumplimiento para los artículos estandarizados de mobiliario de oficina. Las principales marcas nacionales e internacionales han ampliado sus tiendas insignia en estas plataformas, utilizando salas de exposición digitales seleccionadas, garantías de instalación y acuerdos de nivel de servicio transparentes para replicar en línea la confianza de la compra en tienda. Por el lado de la oferta, los fabricantes y distribuidores están invirtiendo en centros de distribución regionales y almacenes en zonas francas en China Oriental, China del Sur y la zona económica Chengdu-Chongqing, reduciendo los plazos de entrega promedio para pedidos grandes de mobiliario de 7 a 10 días a 3 a 5 días en ciudades de primer y segundo nivel. Las marcas transfronterizas que suministran asientos ergonómicos premium y sistemas modulares dependen cada vez más de inventarios ubicados en China para gestionar el riesgo aduanero y las devoluciones, lo que ha contribuido a reducir el riesgo percibido en las compras de mayor valor.

La Certificación de Productos Ecológicos y la Preferencia en la Contratación Reconfiguran los Criterios de Compra

Las normas de contratación gubernamental dirigen a los compradores a priorizar los productos ecológicos certificados en categorías que incluyen los interiores de oficinas, lo que canaliza una demanda constante hacia los proveedores que cumplen con los nuevos umbrales. Las comunicaciones públicas también han destacado el papel de la contratación en el apoyo a la construcción ecológica, lo que aumenta la relevancia del mobiliario con perfiles de emisiones documentados e informes de huella de carbono. Los programas de certificación alineados con las normas nacionales, junto con las reglas de implementación supervisadas por organismos acreditados, establecen expectativas para los métodos de prueba, el aseguramiento de la calidad y el cumplimiento continuo[2]Fuente: CTI, "Certificación de Productos Ecológicos para Mobiliario," CTI, cti-cert.com. Las empresas que invierten en declaraciones ambientales de productos, contenido reciclado y energías renovables en la producción pueden competir de manera más efectiva en licitaciones y programas corporativos de ESG. Esta dirección favorece a las empresas que integran el diseño, la fabricación y la gestión del cumplimiento normativo, lo que diferencia las ofertas más allá del precio en el mercado de mobiliario de oficina de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta vacancia de oficinas y caída de alquileres en ciudades de primer nivel | -1.3% | Ciudades de primer nivel (Pekín, Shanghái, Shenzhen, Guangzhou, Chengdu) | Mediano plazo (2-4 años) |

| Volatilidad del costo de materias primas y perturbaciones en la cadena de suministro | -0.7% | Nacional, con impacto concentrado en los fabricantes de Guangdong y Zhejiang | Corto plazo (≤ 2 años) |

| Fricciones en la política comercial y riesgo arancelario que afectan la demanda de exportaciones | -0.8% | Regiones orientadas a la exportación (provincias costeras) | Corto-mediano plazo (≤ 4 años) |

| Restricciones estructurales de la industria (dependencia de la fabricación por encargo, innovación limitada en diseño y propiedad intelectual) | -0.3% | Nacional, más agudo para las pequeñas y medianas empresas | Mediano-largo plazo (2-4+ años) |

| Fuente: Mordor Intelligence | |||

La Alta Vacancia de Oficinas en Ciudades de Primer Nivel y el Arrendamiento Cauteloso Ralentizan los Nuevos Ciclos de Adecuación

Las débiles condiciones de arrendamiento en determinados submercados de grandes ciudades alientan a los inquilinos a renegociar condiciones, alargar los ciclos de decisión y reducir el espacio. Estos comportamientos reducen el ritmo de nuevas construcciones y retrasan las renovaciones que de otro modo activarían pedidos más grandes de escritorios, asientos y sistemas de almacenamiento. Los proveedores responden enfatizando soluciones listas para la renovación y paquetes de ingeniería de valor, pero las mejoras discrecionales pueden seguir postergándose para períodos presupuestarios posteriores. Los propietarios se centran en incentivos vinculados a subsidios de renovación y calidad de servicio para preservar la ocupación, lo que reduce el margen para precios premium en el corto plazo. En este contexto, el mercado de mobiliario de oficina de China depende más de la selectividad de proyectos y las estrategias de retención de cuentas mientras espera señales de demanda más sólidas que respalden adecuaciones a gran escala.

La Inflación de Materias Primas y las Medidas Comerciales Presionan los Márgenes de los Fabricantes Orientados a la Exportación

Los proveedores de mobiliario que dependen de aleaciones de aluminio, madera de ingeniería y recubrimientos especiales han enfrentado episodios de volatilidad en los costos de insumos que son difíciles de trasladar durante las licitaciones competitivas. Los productores orientados a la exportación también deben navegar las medidas comerciales de Estados Unidos que siguen vigentes en categorías específicas, incluidas las órdenes continuas sobre gabinetes y tocadores de madera y una compleja capa de aranceles sobre bienes de mobiliario relacionados. Los informes de los responsables de políticas y las revisiones oficiales continúan monitoreando el cumplimiento de China con la Organización Mundial del Comercio y las prácticas relacionadas, lo que añade pasos procedimentales y documentación a los flujos comerciales. Otras economías han señalado respuestas arancelarias como parte de posiciones comerciales más amplias, lo que refuerza la necesidad de huellas de producción diversificadas para atender los principales mercados finales. Estos factores comprimen los márgenes de los exportadores más pequeños y alientan a los actores más grandes a invertir en la deslocalización cercana y el almacenamiento en el extranjero para mantener bajo control los plazos de entrega y los costos de destino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mobiliario: El Dominio de los Asientos se Refuerza por el Monitoreo de Salud con Inteligencia Artificial y la Demanda de Adecuaciones Modulares

Los asientos capturaron el 29,24% de la participación del mercado de mobiliario de oficina de China en 2025 y están preparados para expandirse a la CAGR más rápida del segmento del 8,84% hasta 2031, respaldados por la ergonomía centrada en la salud y las características inteligentes. Los asientos inteligentes y con sensores han superado las implementaciones piloto. Las sillas inteligentes habilitadas con inteligencia artificial disponibles comercialmente, como la silla inteligente BC03P de Unigamer, lanzada por primera vez en China en 2023, integran sensores de presión y algoritmos de reconocimiento de postura en artículos de mercado masivo en lugar de prototipos de investigación. La validación del rendimiento está respaldada por evidencia revisada por pares: un estudio de monitoreo de postura de 2025 encontró que las sillas inteligentes lograron una precisión de detección de postura del 94,78%, con el 97,59% de los usuarios corrigiendo la postura en 3,27 segundos después de las alertas, lo que demuestra un impacto ergonómico cuantificable en lugar de un beneficio anecdótico. Los ecosistemas de escritorios de altura regulable y los asientos compatibles se coespecifican con mayor frecuencia para garantizar una capacidad de ajuste de rango completo y un posicionamiento corporal correcto en todas las tareas. El mercado de mobiliario de oficina de China continúa recompensando a las plataformas que demuestran ganancias ambientales medibles, como las afirmaciones de neutralidad en carbono respaldadas por evaluaciones del ciclo de vida y un mayor uso de insumos reciclados en marcos y componentes de asientos.

Más allá de los asientos, los escritorios y las mesas se benefician del trabajo híbrido y las necesidades de planificación modular que enfatizan la reconfiguración del espacio sin cambios estructurales importantes. Los elementos configurables que permiten cambios rápidos de modos individuales a colaborativos son comunes en las adecuaciones contemporáneas y apoyan el redimensionamiento frecuente de equipos. El mercado de mobiliario de oficina de China también favorece el almacenamiento que integra control de acceso y monitoreo ambiental para proteger documentos y equipos en entornos de planta abierta. Los proveedores que construyen ecosistemas en lugar de artículos independientes pueden realizar ventas cruzadas durante ciclos más largos y crear experiencias unificadas en sillas, escritorios y accesorios. La preparación para la certificación y el cumplimiento de las pruebas de emisiones son ahora requisitos básicos para las licitaciones de proyectos en sectores gubernamentales y regulados, lo que impulsa incluso a las líneas de nivel básico a mejorar los materiales y los acabados.

Por Canal de Distribución: El B2C/Minorista se Dispara a Medida que las Plataformas de Comercio Electrónico Democratizan las Marcas Premium

Las rutas B2B y de venta directa del fabricante representaron el 71,37% del tamaño del mercado de mobiliario de oficina de China en 2025, gracias a los marcos empresariales y las licitaciones públicas, mientras que se proyecta que el B2C/minorista entregue la CAGR más rápida del 12,37% hasta 2031. La rápida expansión de las tiendas insignia en las principales plataformas de comercio electrónico ha extendido el alcance nacional para las marcas globales y locales, con socios logísticos que permiten entregas que igualan los niveles de servicio del comercio minorista de gran formato. Para los compradores, el acceso omnicanal combina el descubrimiento digital con puntos de contacto físicos, lo que respalda las decisiones de mayor valor en las categorías de asientos y estaciones de trabajo. Las herramientas de descubrimiento en línea, como las vistas previas de realidad aumentada y las opciones configurables, ayudan a reducir las devoluciones y aumentar la confianza en los pedidos remotos tanto para consumidores como para clientes de pequeñas empresas. El mercado de mobiliario de oficina de China también está viendo más programas colaborativos donde las marcas integran los servicios de la plataforma con sus propios centros de servicio para cerrar las brechas de servicio.

Dentro del B2B, los marcos de contratación gubernamental y los acuerdos empresariales continúan favoreciendo a los proveedores que pueden cumplir con los requisitos de cumplimiento, servicio y escala en todas las regiones. Las inversiones en almacenamiento en el extranjero y logística transfronteriza ayudan a las marcas chinas orientadas a la exportación a mantener la velocidad de entrega para los clientes internacionales, lo que fortalece su reputación tanto en el país como en el extranjero. Al mismo tiempo, la expansión del B2C en los mercados nacionales está atrayendo a más marcas premium hacia surtidos en línea seleccionados que se centran en la relación calidad-precio y la calidad consistente. La industria de mobiliario de oficina de China se está adaptando a esta combinación estandarizando la disponibilidad de repuestos, estableciendo términos de garantía claros y ofreciendo opciones de montaje en el hogar o en el sitio respaldadas por socios de la plataforma. Esta combinación de capacidades de canal respalda ganancias de participación constantes para los grupos impulsados por el comercio en línea, mientras que el B2B sigue siendo la columna vertebral para los ciclos de reemplazo a gran escala.

Análisis Geográfico

China Oriental representó el 37,74% de la participación del mercado de mobiliario de oficina de China en 2025, lo que refleja la concentración de recursos de diseño, fabricación y logística de la región, mientras que se espera que China del Sur crezca a una CAGR del 11,37% hasta 2031 gracias al aumento de las exportaciones de marcas y los modelos de venta directa al consumidor. Los establecidos clústeres de asientos y ergonomía de Zhejiang sustentan una base de proveedores madura que atiende cuentas globales y nacionales, respaldada por capacidades de investigación y desarrollo y una sólida actividad de patentes entre los actores clave. La proximidad a los principales puertos y un denso ecosistema de fabricantes de componentes permiten plazos de entrega más cortos y ciclos de iteración de nuevos productos más rápidos para asientos de oficina, escritorios y accesorios. Las asociaciones industriales continúan facilitando la participación de compradores globales a través de visitas a fábricas y eventos del cinturón industrial que conectan los programas de exportación con las iniciativas de los mercados digitales. Esta base respalda el liderazgo sostenido de China Oriental en el mercado de mobiliario de oficina de China, al tiempo que deja espacio para nuevos nichos que enfatizan la sostenibilidad y la ergonomía habilitada por inteligencia artificial.

La trayectoria de crecimiento de China del Sur refleja la transición de las operaciones exclusivamente de fabricación por encargo hacia modelos de ventas orientados a la marca que aprovechan la logística internacional y el comercio minorista omnicanal. China del Sur, liderada por Guangdong, sigue siendo la mayor base de producción de mobiliario del país por valor de producción, con distritos como Shunde que históricamente exportan más del 80% del mobiliario producido localmente, lo que subraya la orientación exportadora de la región. Se proyecta que las exportaciones globales de mobiliario de las principales regiones manufactureras de China del Sur alcancen USD 9,6 mil millones en 2025, lo que representa aproximadamente el 27% del total de exportaciones de mobiliario de China, impulsadas en parte por la adquisición digital de compradores y las ventas basadas en plataformas.

Fuera de los centros costeros, China del Norte y algunas provincias centrales mantienen roles en la contratación gubernamental y las adecuaciones de instituciones públicas, que se apoyan en el cumplimiento normativo y el valor del ciclo de vida. El interés entrante de los mercados de la Franja y la Ruta ayuda a sostener los pedidos de exportación para las fábricas del interior conectadas a los corredores logísticos ferroviarios y de zonas francas. Las dinámicas comerciales y el riesgo arancelario han llevado a varios exportadores a establecer bases de producción en el extranjero y huellas de distribución para atender a América del Norte y Europa de manera más eficiente. Este cambio permite a los equipos de las sedes en China mantener el control sobre el diseño y la propiedad intelectual, al tiempo que localizan el ensamblaje y el almacenamiento más cerca de los clientes finales. El mercado de mobiliario de oficina de China continúa equilibrando las fortalezas regionales al hacer coincidir la especialización de productos con la estrategia de canal correcta y la postura de cumplimiento normativo para cada geografía.

Panorama Competitivo

El campo competitivo sigue siendo fragmentado, con las marcas líderes utilizando diferentes estrategias para defender su participación y capturar nueva demanda a medida que el cumplimiento normativo y el servicio se convierten en factores decisivos. Las empresas con credenciales empresariales e informes integrales de ESG (Ambiental, Social y de Gobernanza) están utilizando esos activos para diferenciarse en licitaciones y programas de cuentas globales que enfatizan los impactos del ciclo de vida. Los líderes de exportación que invirtieron temprano en almacenes en el extranjero reportan mejoras en la velocidad de entrega y el control de costos, lo que respalda una mayor satisfacción del cliente y pedidos repetidos en las principales rutas. El "Plan de Desarrollo de Alta Calidad para la Industria del Mobiliario" de China (implementado activamente durante 2024-2025) apoya explícitamente la expansión de escala y la mejora de marcas, con incentivos destinados a cultivar 50 marcas de mobiliario competitivas a nivel internacional y fortalecer la capacidad de fabricación avanzada en provincias clave como Zhejiang y Guangdong. Este marco ha alentado a los proveedores a consolidar la producción en menos plantas más automatizadas en lugar de talleres fragmentados.

La innovación de productos se ha centrado en asientos ergonómicos, escritorios de altura regulable y sistemas modulares que admiten una variedad de entornos basados en actividades. Las sillas inteligentes con sensores integrados y orientación de postura habilitada por inteligencia artificial ahora anclan las gamas premium, como lo demuestran los lanzamientos de alto perfil en ferias nacionales. Los programas de almacenes transfronterizos que apuntan a entregas en menos de tres días en Estados Unidos ilustran cómo las capacidades logísticas se han convertido en un diferenciador estratégico para los proveedores chinos que se expanden globalmente. Mientras tanto, las salas de exposición insignia y los espacios conceptuales colaborativos creados por marcas internacionales exhiben colecciones híbridas que difuminan las líneas entre los entornos de vida y trabajo. El mercado de mobiliario de oficina de China recompensa a las marcas que integran profundidad de ingeniería, control de la cadena de suministro y divulgaciones ambientales claras en sus carteras.

Las asociaciones con mercados digitales y tiendas digitales seleccionadas han abierto nuevas rutas hacia compradores premium en más ciudades, mejorando el descubrimiento y el servicio al tiempo que refuerzan la credibilidad de la marca[3]Fuente: JD.com, "JD.com lleva el diseño y la calidad escandinavos a cientos de millones de consumidores chinos con el lanzamiento de la tienda insignia oficial de IKEA," JD Corporate Blog, jdcorporateblog.com. Las empresas que publican declaraciones ambientales de productos y evaluaciones del ciclo de vida están encontrando un camino más fluido hacia los proyectos gubernamentales y de Empresas de Propiedad Estatal que priorizan el contenido certificado. Aquellas que combinan los avances de productos con bases de deslocalización cercana o ensamblaje en el extranjero también están mitigando la exposición arancelaria mientras mantienen estables los plazos de entrega. Con estos cambios, el mercado de mobiliario de oficina de China continúa valorando el cumplimiento normativo, el servicio y el costo total de propiedad por encima de los descuentos de precio de lista cuando los compradores toman decisiones de renovación y reemplazo a mitad de ciclo.

Líderes de la Industria de Mobiliario de Oficina de China

Herman Miller, Inc.

New Qumun Group

Red Apple Furniture

Zhejiang Huafeng Furniture

Aurora China Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Steelcase anunció que sus sillas con certificación de neutralidad en carbono recibieron el premio China Green Point 2025, con un impulso de ventas en Asia-Pacífico registrado para estos modelos.

- Agosto de 2025: IKEA China abrió una tienda insignia oficial en JD.com en agosto de 2025, complementando sus canales existentes y aprovechando JD Logistics para extender el servicio a cientos de ciudades en todo el país.

- Mayo de 2025: Después de 22 años en el mercado chino, KOKUYO y Lamex inauguraron una sala de exposición insignia conjunta en Shanghái en mayo de 2025, presentando colecciones diseñadas para el futuro del trabajo en un contexto de vida y trabajo combinados.

Alcance del Informe del Mercado de Mobiliario de Oficina de China

El mobiliario de oficina se refiere a los muebles diseñados para su uso en entornos de trabajo, incluidos escritorios, sillas, estaciones de trabajo, unidades de almacenamiento y mobiliario para salas de conferencias. Apoya la productividad, el confort, la organización y el uso eficiente del espacio de oficina de los empleados en entornos corporativos, institucionales y de oficina en el hogar.

El mercado de mobiliario de oficina de China está segmentado por tipo de mobiliario, canal de distribución y geografía. Por tipo de mobiliario, el mercado está segmentado en asientos, mesas, almacenamiento, escritorios y otros tipos de mobiliario de oficina. Por canal de distribución, el mercado está segmentado en B2B/directo y B2C/minorista, que comprende centros del hogar, tiendas especializadas, comercio en línea y otros. Por geografía, el mercado está segmentado en China Oriental, China del Norte, China del Noreste, China Central y el Resto de China. El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Asientos |

| Mesas |

| Almacenamiento |

| Escritorios |

| Otro Tipo de Mobiliario (Divisores de Escritorio, Sofás de Oficina, Librerías, Bancos, Taburetes, etc.) |

| B2B/Directamente del Fabricante | |

| B2C/Minorista | Centros del Hogar |

| Tiendas Especializadas de Mobiliario | |

| Comercio en Línea | |

| Otro Canal de Distribución |

| China Oriental |

| China del Norte |

| China del Noreste |

| China Central |

| Resto de China |

| Por Tipo de Mobiliario | Asientos | |

| Mesas | ||

| Almacenamiento | ||

| Escritorios | ||

| Otro Tipo de Mobiliario (Divisores de Escritorio, Sofás de Oficina, Librerías, Bancos, Taburetes, etc.) | ||

| Por Canal de Distribución | B2B/Directamente del Fabricante | |

| B2C/Minorista | Centros del Hogar | |

| Tiendas Especializadas de Mobiliario | ||

| Comercio en Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía | China Oriental | |

| China del Norte | ||

| China del Noreste | ||

| China Central | ||

| Resto de China | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de mobiliario de oficina de China?

El tamaño del mercado de mobiliario de oficina de China es de USD 38,27 mil millones en 2026 y se proyecta que alcance USD 51,87 mil millones en 2031 a una CAGR del 6,27%.

¿Qué categoría de producto crece más rápido dentro del mercado de mobiliario de oficina de China?

Los asientos lideran con el 29,24% en 2025 y se espera que registren la CAGR más rápida del 8,84% hasta 2031, respaldados por la ergonomía inteligente y las características orientadas a la salud.

¿Cómo están cambiando los canales en el mercado de mobiliario de oficina de China?

El B2B sigue siendo dominante, mientras que el B2C se expande más rápidamente gracias a las plataformas omnicanal y la mejora de la cobertura logística en cientos de ciudades.

¿Qué papel juega la contratación ecológica en el mercado de mobiliario de oficina de China?

Las directrices de contratación nacionales priorizan los productos ecológicos certificados, lo que eleva a los proveedores con documentación del ciclo de vida, credenciales de prueba y transparencia en carbono.

¿Qué regiones lideran la demanda en el mercado de mobiliario de oficina de China?

China Oriental tiene la mayor participación debido a sus maduros clústeres e infraestructura de exportación, mientras que China del Sur es la de mayor crecimiento gracias a la expansión de marcas y el comercio omnicanal.

¿Qué diferencia a los principales proveedores en el mercado de mobiliario de oficina de China?

Los líderes combinan documentación de ESG, ergonomía inteligente y capacidades logísticas como almacenes en el extranjero y programas omnicanal para ganar la demanda empresarial y de consumidores.

Última actualización de la página el: