Tamaño y Cuota del Mercado de Textiles para el Hogar de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

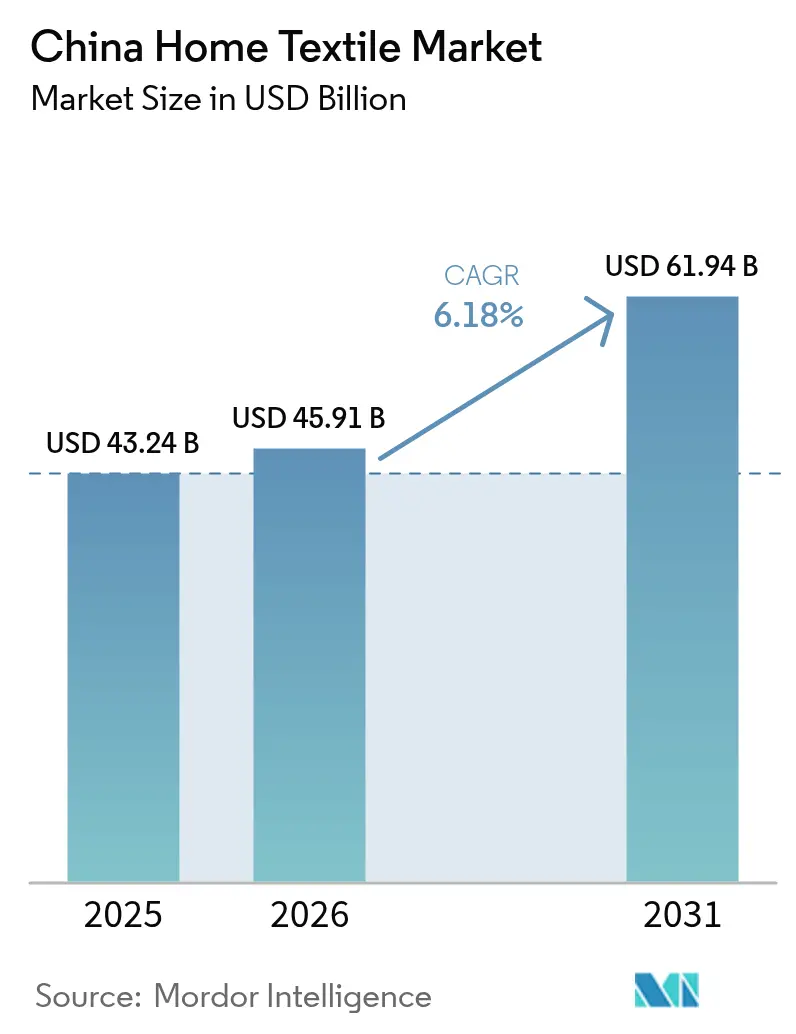

| Tamaño del mercado en el año base (2025) | 43.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 45.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles para el Hogar de China por Mordor Intelligence

El tamaño del Mercado de Textiles para el Hogar de China fue valorado en 43,24 mil millones de USD en 2025 y se estima que crecerá desde 45,91 mil millones de USD en 2026 para alcanzar 61,94 mil millones de USD en 2031, a una CAGR del 6,18% durante el período de previsión (2026-2031).

La continua expansión de la clase media, la sostenida migración urbana y la rápida adopción del comercio digital refuerzan colectivamente una demanda estable en el mercado de textiles para el hogar de China, incluso cuando la volatilidad del precio del algodón y las restricciones internacionales de abastecimiento generan incertidumbres de costos. Los compradores con preferencia por el dispositivo móvil tratan ahora los textiles como mejoras de estilo de vida asequibles, impulsando a los proveedores de marca hacia renovaciones de estilo más rápidas y tejidos con etiqueta ecológica. Los minoristas de plataforma utilizan análisis de datos para acortar los ciclos de diseño al mercado, mientras que los fabricantes invierten en producción asistida por IA para contrarrestar el aumento de los costos laborales. En toda la distribución, las tiendas fuera de línea conservan el atractivo del producto táctil, pero su dominio se erosiona cada año a medida que las transmisiones en vivo y la entrega en el mismo día convierten los teléfonos inteligentes en los principales motores de compra. Por último, los objetivos ESG corporativos, los mandatos gubernamentales de neutralidad de carbono y las reglas de trazabilidad cada vez más estrictas elevan la demanda de fibras naturales y recicladas, acelerando la transición del algodón convencional al bambú, el cáñamo y otros productos naturales de nicho.

Conclusiones Clave del Informe

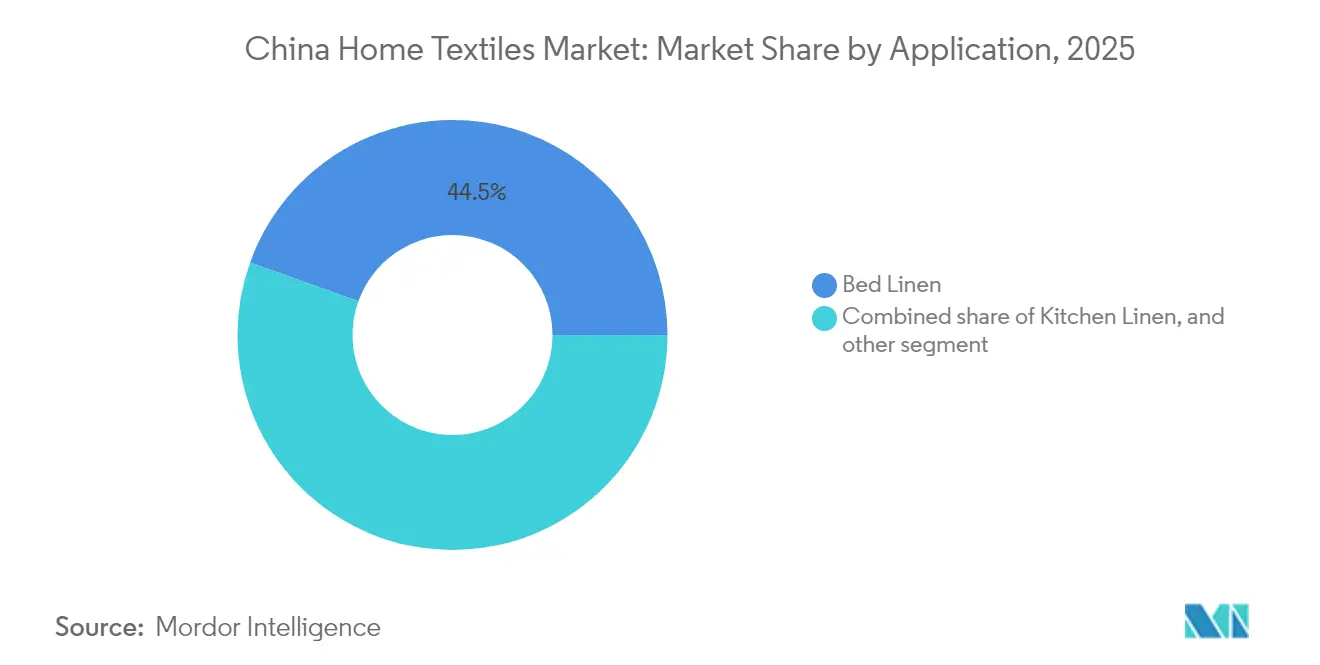

- Por aplicación, la ropa de cama lideró con el 44,52% de la cuota del mercado de textiles para el hogar de China en 2025; se prevé que las alfombras y tapetes de área crezcan a una CAGR del 8,45% hasta 2031.

- Por material, el algodón mantuvo el 48,93% de la cuota del mercado de textiles para el hogar de China en 2025, mientras que se proyecta que el bambú y otros productos naturales de nicho se expandan a una CAGR del 10,84% hasta 2031.

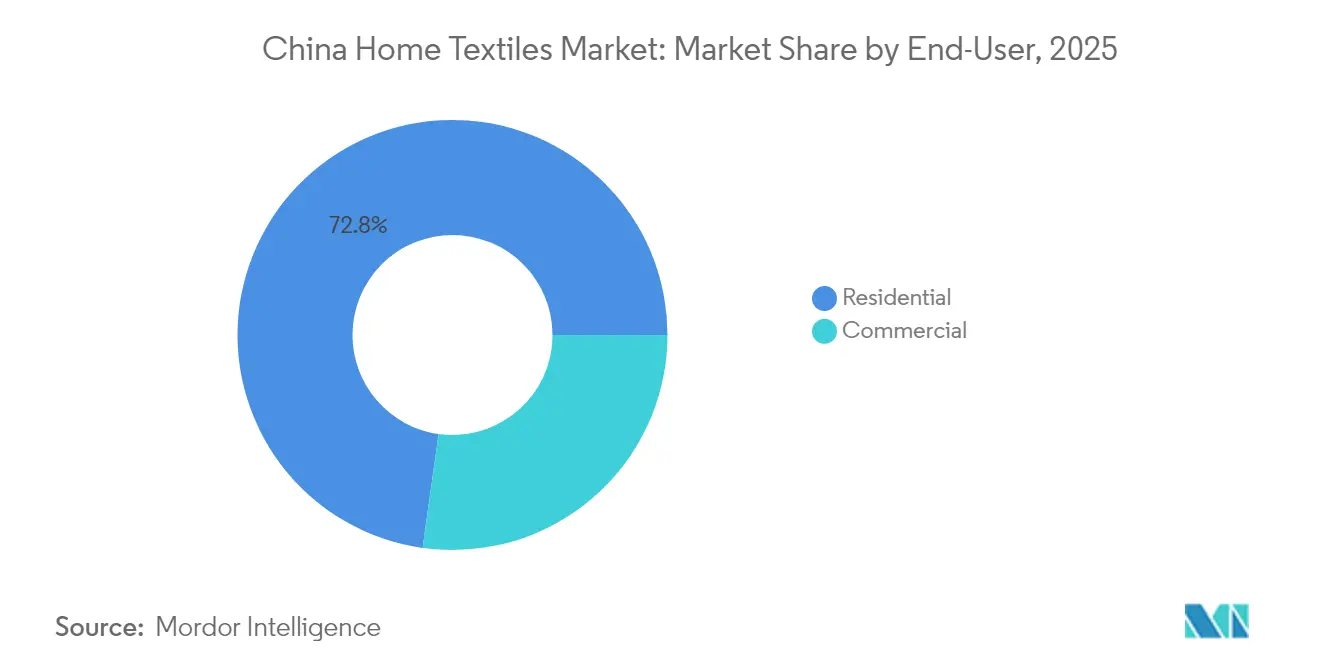

- Por usuario final, el sector residencial representó el 72,78% del tamaño del mercado de textiles para el hogar de China en 2025, mientras que el segmento comercial/de hostelería avanza a una CAGR del 8,05% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de línea retuvo el 63,85% del tamaño del mercado de textiles para el hogar de China en 2025, pero las plataformas en línea se expanden a una CAGR del 14,72%.

- Por geografía, China Oriental capturó el 35,05% de la cuota del mercado de textiles para el hogar de China en 2025, aunque se espera que China Sudoccidental registre una CAGR del 9,92% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Textiles para el Hogar de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y urbanización | +2.1% | A nivel nacional, el más alto en ciudades de nivel 2 y 3 | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y el comercio minorista omnicanal | +1.8% | A nivel nacional, más fuerte en China Oriental y China Centro-Sur | Corto plazo (≤ 2 años) |

| Impulso gubernamental para fibras sostenibles y fabricación ecológica | +1.2% | Impulsado por políticas en Xinjiang y provincias costeras | Largo plazo (≥ 4 años) |

| Diseño digital y producción bajo demanda impulsada por IA | +0.9% | Centros de China Oriental con expansión hacia el Sudoeste | Mediano plazo (2-4 años) |

| Ciclo de renovación de ropa de cama hotelera impulsado por el turismo doméstico | +0.7% | Clusters turísticos en Pekín, Shanghái, Cantón | Corto plazo (≤ 2 años) |

| Textiles funcionales revolucionarios (por ejemplo, nanoaislamiento Y-Warm) | +0.8% | Demanda global, producción centrada en China Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Ingresos Disponibles y la Urbanización Impulsan la Expansión del Segmento Premium

El gasto de los hogares urbanos en mobiliario ha crecido más rápido que los ingresos nacionales, especialmente en las ciudades de nivel 2 y nivel 3, donde los nuevos apartamentos fomentan las primeras compras de conjuntos de textiles coordinados. Los compradores más jóvenes priorizan la estética y la calidad del sueño, elevando la demanda de hilos de alta densidad, algodón orgánico y colecciones a juego de marca. Este cambio en el comportamiento del consumidor alarga los ciclos de reemplazo hacia renovaciones estacionales, generando flujos de ingresos recurrentes para los proveedores. Los minoristas responden cubrando paquetes temáticos de dormitorio y paletas de colores de edición limitada. El continuo flujo de trabajadores rurales hacia las zonas urbanas sostiene el crecimiento del volumen base, anclando el mercado chino de textiles para el hogar tanto en puntos de precio de valor como de masas.

La Revolución de las Plataformas de Comercio Electrónico Redefine la Dinámica de Distribución

Los canales en línea ya contribuyen con más de un tercio de las ventas, y las transmisiones en vivo, las aplicaciones de "prueba" de realidad aumentada y el cumplimiento en el mismo día difuminan ahora la línea entre el descubrimiento y la compra. Mercados como Tmall y JD.com aprovechan los datos de comportamiento para micro-segmentar a los compradores con feeds de estilo personalizados y descuentos dinámicos. Las marcas de venta directa al consumidor explotan esta infraestructura para prescindir de los mayoristas tradicionales, lo que les permite lanzar micro-colecciones semanalmente. Para los proveedores, estos bucles de datos reducen los errores de previsión y las depreciaciones de inventario, mejorando la eficiencia del capital de trabajo y ampliando el alcance geográfico hacia las ciudades de nivel inferior. A medida que la cobertura de banda ancha rural se amplía, la penetración incremental del comercio electrónico aún ofrece al menos una década de ventaja al alza.

Los Mandatos Gubernamentales de Sostenibilidad Aceleran la Adopción de la Fabricación Ecológica

La hoja de ruta de doble carbono de Pekín incentiva a los molinos a actualizar del carbón a la electricidad renovable y a integrar sistemas de reciclaje de agua, reduciendo las emisiones y los efluentes. Los subsidios para las fibras de bambú, cáñamo y recicladas reducen su desventaja de costo frente al algodón, alentando a las marcas a lanzar SKU con certificación ecológica que demandan precios en estantería más altos. Los exportadores de textiles también enfrentan auditorías de cumplimiento más estrictas bajo las regulaciones ambientales de la Unión Europea y los controles de trazabilidad de la Aduana de los Estados Unidos; las soluciones de seguimiento por cadena de bloques se han convertido, por tanto, en estándar entre los principales molinos. Este entorno regulatorio sustenta la previsión de CAGR de doble dígito para el bambú y otros productos naturales de nicho, posicionando la sostenibilidad tanto como una necesidad de cumplimiento como un diferenciador de marketing[1]Fred Gale, "Cotton and Products Update," Departamento de Agricultura de los Estados Unidos, usda.gov.

El Diseño Digital y la Producción Impulsada por IA Permiten la Personalización Masiva

Los estudios de diseño basados en la nube ahora permiten a los consumidores ajustar patrones, colores y dimensiones en pantallas de dispositivos móviles, con la IA convirtiendo automáticamente las especificaciones en archivos de producción legibles por máquina. Los equipos de tejido 3D, combinados con algoritmos predictivos de demanda, reducen drásticamente el desperdicio de tejido y acortan los ciclos de pedido a envío a tan solo 72 horas. Para la ropa de cama, los compradores seleccionan la densidad de hilo, la mezcla de tejido y el bordado, creando exclusividad virtual sin un alto costo. Los fabricantes implementan control de calidad por visión artificial y líneas de empaque automatizadas, mitigando el aumento de los gastos laborales mientras mantienen la consistencia. Estas ganancias de eficiencia fortalecen a los proveedores locales frente a las importaciones e incorporan la personalización como una propuesta de valor principal [2]Avanzando en el Reciclaje de Residuos Textiles: Desafíos y Oportunidades," Polímeros, mdpi.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del algodón y disrupciones en la cadena de suministro | –1.2% | A nivel nacional, aguda en los clusters dependientes del algodón | Corto plazo (≤ 2 años) |

| Restricciones de abastecimiento relacionadas con el trabajo forzado/Xinjiang | –0.9% | Fabricantes orientados a la exportación a nivel nacional | Largo plazo (≥ 4 años) |

| Restricciones de abastecimiento relacionadas con el trabajo forzado/Xinjiang | –0.9% | Fabricantes orientados a la exportación a nivel nacional | Largo plazo (≥ 4 años) |

| Saturación del mercado en ciudades de nivel 1 y guerras de precios | –0.6% | Pekín, Shanghái, Cantón, Shenzhen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Algodón Genera Presiones sobre los Costos de Insumos

Los futuros de algodón ICE cayeron a mínimos de cuatro años a principios de 2025 tras la escalada arancelaria, sin embargo, los cuellos de botella en el flete y las disparidades de calidad entre las existencias de Xinjiang y el hilo importado mantienen la adquisición de los molinos impredecible. Los molinos se cubren con hilados sintéticos o mezclados, pero la sustitución eleva los costos de rediseño y puede diluir el posicionamiento de marca en las líneas de algodón premium. La volatilidad financiera obliga a los hiladores más pequeños a operar con márgenes muy estrechos, limitando los presupuestos de I+D y retrasando las actualizaciones de equipos. Los mecanismos gubernamentales de liberación de existencias proporcionan cierta estabilidad, pero no pueden compensar plenamente las oscilaciones de precios globales, lo que hace inevitable el traslado de costos a los consumidores a corto plazo.

Las Restricciones de Abastecimiento en Xinjiang Obligan a la Reestructuración de la Cadena de Suministro

La Ley de Prevención del Trabajo Forzado Uigur lleva a los minoristas en los Estados Unidos a exigir trazabilidad de extremo a extremo, empujando a los exportadores chinos a adoptar el seguimiento por cadena de bloques, auditorías de terceros y almacenes segregados. Los molinos fuera de Xinjiang obtienen pedidos en el extranjero, pero deben absorber mayores costos logísticos para asegurar algodón de Pakistán, Brasil o Australia. El gasto en cumplimiento afecta de manera desproporcionada a las PYMEs, impulsando la consolidación a medida que los grupos más grandes adquieren pares más pequeños para ampliar la capacidad trazable. A nivel nacional, los minoristas tranquilizan a los consumidores mediante etiquetas de procedencia con código QR, señalando un cambio permanente hacia cadenas de suministro transparentes y un aumento de la inversión en tecnologías de trazabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominio de la Ropa de Cama en Medio de la Innovación en Alfombras

La ropa de cama representó el 44,52% del tamaño del mercado de textiles para el hogar de China en 2025, impulsada por la propiedad de múltiples juegos, los ciclos de renovación estacional y la creciente preferencia por el algodón orgánico y densidades de hilo más altas. Las marcas de alto nivel agrupan fundas de almohada, fundas nórdicas y sábanas bajeras para elevar los precios medios de venta y fomentar estéticas de dormitorio coordinadas. El marketing de bienestar vincula la calidad del sueño con los tejidos transpirables y acelera la premiumización dentro de esta categoría. Los actores de la industria también experimentan con acabados antimicrobianos y fibras de enfriamiento de cambio de fase para diferenciarse más allá del diseño y el color.

Las alfombras y tapetes de área, aunque comprenden una base de ingresos más pequeña, están proyectados para registrar una CAGR del 8,45% hasta 2031, la más rápida entre todas las aplicaciones, ya que los residentes de apartamentos urbanos adoptan la decoración de estilo occidental y demandan revestimientos de suelo absorbentes del sonido. Los kits «habitación en una caja» habilitados en plataforma a menudo incluyen alfombras complementarias, impulsando la demanda cruzada entre categorías. Las innovaciones en hilados resistentes a las manchas y configuraciones de baldosas modulares elevan la facilidad de limpieza y simplifican el reemplazo, haciendo las alfombras más atractivas para las familias con niños pequeños o mascotas. Los constructores comerciales añaden más impulso al especificar baldosas de moqueta ignífugas que califican para créditos de construcción verde.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El Liderazgo del Algodón es Desafiado por Alternativas Sostenibles

El algodón mantuvo el 48,93% de la cuota del mercado de textiles para el hogar de China en 2025 debido a su cadena de suministro establecida y la familiaridad del consumidor. Sin embargo, los compradores orientados a la sostenibilidad ahora escudriñan el consumo de agua y el uso de pesticidas en el cultivo del algodón, empujando a las marcas a obtener certificados orgánicos o mezclar algodón reciclado. El poliéster y otros sintéticos aseguran posiciones en segmentos impulsados por el rendimiento a través de atributos de absorción de humedad, sin arrugas y de secado rápido, especialmente para la ropa de cama de hostelería que requiere lavado frecuente. Estas mezclas también moderan los picos de costos durante los aumentos del precio del algodón.

En el mercado de textiles para el hogar de China, se espera que el bambú y otros productos naturales de nicho se expandan a una CAGR del 10,84% hasta 2031, capitalizando las propiedades antibacterianas, la suavidad al tacto y el atractivo narrativo en torno a la agricultura renovable. Los subsidios gubernamentales para la pulpa de bambú y el procesamiento de viscosa de menores emisiones reducen las primas de materias primas, haciendo que los SKU con certificación ecológica sean más competitivos en precio. El cáñamo, el yute y la seda también se benefician de los incentivos políticos y el posicionamiento premium, aunque la superficie de cultivo limitada mantiene modesta su cuota de volumen. En todos los materiales, las marcas adoptan cada vez más etiquetas de trazabilidad digital para tranquilizar a los consumidores sobre la procedencia y las prácticas de procesamiento.

Por Usuario Final: El Sector Comercial Impulsa la Innovación en el Crecimiento

Los compradores residenciales generaron el 72,78% de los ingresos de 2025 en el mercado de textiles para el hogar de China, lo que refleja la vasta base de hogares de China y las continuas terminaciones de apartamentos urbanos. Los propietarios de viviendas en ciudades de nivel 2 y nivel 3 asignan mayores presupuestos discrecionales a la decoración del hogar, tomando inspiración de influenciadores en redes sociales y presentadores de transmisión en vivo que curan esquemas coordinados de ropa de cama y tratamientos de ventanas. En las ciudades de nivel 1, donde dominan los ciclos de reemplazo, las renovaciones favorecen las funciones premium de textiles inteligentes como la regulación de temperatura y la resistencia a los ácaros del polvo.

Se prevé que el segmento comercial/de hostelería en el mercado de textiles para el hogar de China registre una CAGR del 8,05% respaldada por la reanudación del turismo doméstico y una nueva oleada de aperturas de hoteles de escala media en centros de transporte. Los propietarios de inmuebles actualizan a toallas de mayor GSM y sábanas de algodón de fibra larga para diferenciar la experiencia de los huéspedes, especificando simultáneamente tejidos duraderos y resistentes al cloro para reducir los costos operativos. La demanda institucional de instalaciones de atención médica, educación y residencias para personas mayores impulsa aún más el volumen, con comités de adquisición que priorizan las certificaciones antimicrobianas e ignífugas. Los armarios de lencería inteligentes equipados con etiquetas RFID rastrean el uso y activan el reabastecimiento automático, subrayando el liderazgo del segmento en la integración de IoT.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Los puntos de venta fuera de línea —grandes almacenes, tiendas insignia en centros comerciales y tiendas especializadas franquiciadas— representaron el 63,85% de las ventas de 2025 en el mercado de textiles para el hogar de China, gracias a las preferencias de evaluación táctil y la comodidad de llevar a casa de inmediato. Las marcas invierten en salas de exposición experienciales que presentan viñetas de dormitorios y monogramado en el sitio para defender el tráfico de clientes. Sin embargo, la productividad por tienda se está estancando en los mercados saturados de nivel 1, lo que alienta a los minoristas a pivotar hacia quioscos emergentes más pequeños y asociaciones de tienda dentro de la tienda.

Los canales en línea, proyectados para crecer a una CAGR del 14,72%, brindan alcance nacional y permiten la personalización impulsada por algoritmos. Las ventas flash por transmisión en vivo comprimen los ciclos de decisión, mientras que los planificadores de habitaciones de realidad virtual ayudan a los compradores a visualizar la coordinación de patrones a escala. Las marcas recopilan datos de origen propio —desde cuestionarios de preferencias de tejido hasta recomendaciones predictivas de talla— para refinar las hojas de ruta de productos y reducir las devoluciones. Las plataformas de comercio electrónico transfronterizo diversifican aún más los surtidos, permitiendo a los consumidores chinos comprar ropa de cama de minimalismo escandinavo o estilo zen japonés sin viajes al extranjero. El cambio digital, por tanto, funciona tanto como motor de ventas como laboratorio de desarrollo de productos para el mercado de textiles para el hogar de China.

Análisis Geográfico

China Oriental comandó el 35,05% de los ingresos de 2025 en el mercado de textiles para el hogar de China, aprovechando los densos clústeres de fabricación en Jiangsu, Zhejiang y Shanghái que integran hilado, teñido, corte y confección, y logística portuaria dentro de un radio de 250 km. La proximidad a los puertos de Ningbo-Zhoushan y Shanghái acelera el procesamiento de exportaciones, mientras que la riqueza de los consumidores locales sostiene los puntos de precio premium. Los gobiernos provinciales subvencionan la robótica y las actualizaciones de reciclaje de agua, manteniendo a las fábricas globalmente competitivas en costos a pesar de los salarios más altos. La penetración minorista es madura; las tiendas insignia en los principales centros comerciales de Shanghái anclan la visibilidad de la marca, pero la mayoría de las ventas incrementales provienen ahora de pedidos en línea enviados desde centros de cumplimiento regionales.

China Centro-Sur, que incluye Guangdong, Fujian, Hunan y Hubei, se beneficia de una combinación equilibrada de experiencia manufacturera y creciente poder adquisitivo local. Los molinos del Delta del Río Perla pivotan del textil de confección a producciones de textiles para el hogar de mayor margen, reutilizando máquinas de tejido circular para bucles de toalla y sábanas jacquard. Los megacentros mayoristas de Cantón aún canalizan pedidos en volumen a las tiendas locales de barrio a nivel nacional, sin embargo, la adopción digital es rápida: los comerciantes transmiten subastas de productos en vivo a través de aplicaciones móviles. Las actualizaciones de infraestructura provincial, especialmente los enlaces de tren de alta velocidad, comprimen los plazos de flete hacia los consumidores del interior, alimentando el crecimiento omnicanal.

China Sudoccidental está preparada para la expansión más rápida en el mercado de textiles para el hogar de China, con una CAGR del 9,92% hasta 2031, impulsada por los incentivos de relocalización industrial interior que reducen los costos de arrendamiento de terrenos hasta un 40% frente a los pares costeros. Chongqing y Chengdu atraen molinos de nueva planta equipados con telares automatizados y acuerdos de compra de energía renovable. La proximidad de la región a la producción de algodón de Xinjiang reduce el tiempo de tránsito de materias primas, aunque los cuellos de botella logísticos a través de las montañas Hengduan requieren una inversión continua en carreteras y ferrocarriles. Los gobiernos locales se asocian con escuelas vocacionales para mejorar las habilidades de la mano de obra, mitigando la escasez de talento y permitiendo la convergencia de calidad con los estándares de producción costeros.

Panorama Competitivo

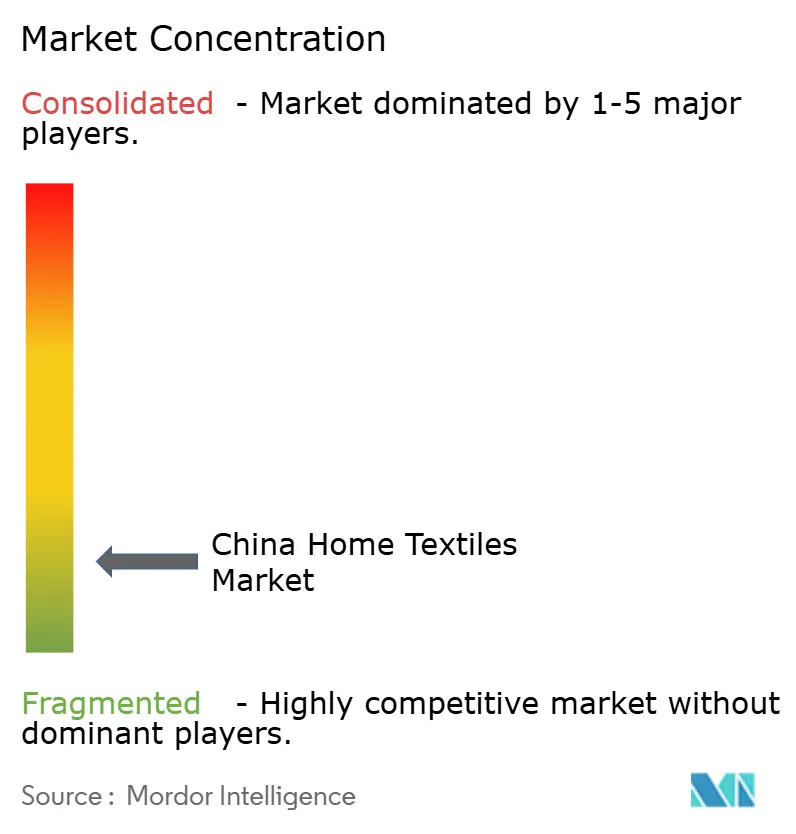

El sector de textiles para el hogar de China exhibe una concentración moderada: los cinco principales actores mantienen una cuota de ingresos acumulada en la industria de textiles para el hogar de China, mientras que una larga cola de especialistas regionales y marcas nativas digitales satisface demandas de nicho. Los actores establecidos como Luolai Lifestyle Technology y Fuanna Bedding responden a los competidores en línea agresivos en precios profundizando la integración vertical —extendiéndose desde el hilado de hilo aguas arriba hasta las tiendas electrónicas de marca aguas abajo— capturando margen y datos de consumidores en tiempo real. Los competidores transfronterizos, especialmente IKEA y Zara Home, amplían el abastecimiento localizado para eludir los aranceles y acortar los plazos de entrega. IKEA por sí sola activó 47 nuevos contratos de proveedores en 2025, elevando su adopción de energía renovable por encima del 90% dentro de su cadena de valor china [3]Linqin Sun, "IKEA 'planning now for the next 60 years' in nation," China Daily, chinadaily.com.cn.

La innovación de productos en el mercado de textiles para el hogar de China se centra en la funcionalidad: edredones nanoaislados Y-Warm, mezclas de modal y algodón antiolor, y almohadas de enfriamiento de cambio de fase atienden a los compradores centrados en el bienestar. Los primeros en moverse patentan tratamientos de fibra propietarios, erigiendo barreras de propiedad intelectual que moderan la comoditización. Simultáneamente, las inversiones en herramientas de planificación vinculadas a IA reducen los ciclos de diseño a estantería de seis meses a seis semanas, permitiendo una reacción rápida a las microtendencias impulsadas por influenciadores. Las plataformas de trazabilidad por cadena de bloques, ahora habituales entre los principales exportadores, cumplen un doble papel —cumplimiento regulatorio y narrativa de marca— al mostrar la procedencia del algodón y las métricas de emisiones a los consumidores conscientes del medio ambiente.

La actividad de fusiones y adquisiciones se acelera a medida que los grupos líderes persiguen escala de capacidad y capacidades digitales. La adquisición en 2025 por parte de Fuanna Bedding de Guangzhou Textile Manufacturing amplió su línea de textiles inteligentes en un 35% e incorporó el cosido RFID en los SKU de alta rotación. Mientras tanto, la nueva instalación automatizada de Sunvim Group en Chongqing integra la detección de defectos por visión artificial y la programación impulsada por IA, permitiendo 2,5 millones de unidades anuales con un 30% menos de insumo laboral. Las marcas especializadas más pequeñas, incapaces de igualar el gasto en tecnología de capital, se asocian cada vez más con influenciadores de plataformas o licencian diseños a productores de volumen, garantizando una diversidad de categoría continua pero reforzando las ventajas de escala de las empresas de primer nivel.

Líderes de la Industria de Textiles para el Hogar de China

Luolai Lifestyle Technology Co., Ltd.

Shenzhen Fuanna Bedding & Furnishing

Hunan Mengjie Home Textile

Violet Home Textile

Ningbo Veken Elite Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: IKEA China finalizó una expansión de la cadena de suministro de 150 millones de USD que añadió 47 proveedores conformes con energía renovable en Jiangsu y Zhejiang. La medida reduce el costo promedio de abastecimiento en un 12% y garantiza una combinación de insumos más ecológica para su línea de textiles de dormitorio, reforzando el posicionamiento premium pero asequible del minorista en el mercado chino de textiles para el hogar.

- Febrero de 2025: Luolai Lifestyle Technology reportó ingresos del cuarto trimestre de 2024 de 2.100 millones de RMB (292 millones de USD), un salto del 18,6% impulsado por el crecimiento de las tiendas insignia en línea de venta directa al consumidor. La dirección citó lanzamientos de ropa de cama premium y un algoritmo de reabastecimiento basado en datos que redujo los días de desabastecimiento en un 22%, demostrando cómo la agilidad omnicanal puede elevar los márgenes en un entorno competitivo.

- Enero de 2025: Fuanna Bedding adquirió Guangzhou Textile Manufacturing por 680 millones de RMB (94,7 millones de USD) y de inmediato modernizó la planta con máquinas de costura RFID. La integración amplía la capacidad de textiles inteligentes en un 35% y posiciona a Fuanna para satisfacer la creciente demanda comercial y de hostelería de ropa de cama con seguimiento y trazabilidad.

- Diciembre de 2024: Beyond Home Textile invirtió 45 millones de RMB (6,3 millones de USD) para implementar una plataforma de cadena de suministro basada en cadena de bloques que cubre desde la bala de algodón hasta el SKU terminado. Este sistema permite el cumplimiento de las auditorías UFLPA de los Estados Unidos y proporciona etiquetas de procedencia con código QR para los compradores nacionales que buscan transparencia.

Alcance del Informe del Mercado de Textiles para el Hogar de China

El informe cubre un análisis de antecedentes completo del mercado de textiles para el hogar de China, que incluye una evaluación de la economía, la contribución de los sectores en la economía, la descripción general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y los perfiles de las empresas de los actores clave. El Mercado de Textiles para el Hogar de China está Segmentado por Producto en Ropa de Cama, Ropa de Baño, Ropa de Cocina, Tapicería y Revestimientos de Suelo, y por Canal de Distribución en Supermercados e Hipermercados, Tiendas Especializadas, En Línea y Otros Canales de Distribución.

| Ropa de Cama |

| Ropa de Baño |

| Ropa de Cocina |

| Tapicería |

| Otros (Alfombras y Tapetes de Área) |

| Algodón |

| Lino |

| Fibras Sintéticas |

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú, etc.) |

| Residencial |

| Comercial |

| Fuera de Línea |

| En Línea |

| China Oriental |

| China Centro-Sur |

| China del Norte y Noreste |

| China Sudoccidental |

| China Noroccidental |

| Por Aplicación | Ropa de Cama |

| Ropa de Baño | |

| Ropa de Cocina | |

| Tapicería | |

| Otros (Alfombras y Tapetes de Área) | |

| Por Material | Algodón |

| Lino | |

| Fibras Sintéticas | |

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú, etc.) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Canal de Distribución | Fuera de Línea |

| En Línea | |

| Por Geografía | China Oriental |

| China Centro-Sur | |

| China del Norte y Noreste | |

| China Sudoccidental | |

| China Noroccidental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de textiles para el hogar de China en 2026?

El sector registró 45.910 millones de USD en ingresos en 2026.

¿Cuál es la CAGR proyectada para la demanda de textiles para el hogar de China hasta 2031?

Se prevé que el mercado crezca a un 6,18% anual hasta 2031 durante el período de previsión 2026-2031.

¿Qué categoría de aplicación crece más rápido hasta 2031?

Se espera que las alfombras y tapetes de área registren una CAGR del 8,45%.

¿Por qué el bambú y otros productos naturales de nicho están ganando cuota de mercado?

Los mandatos de sostenibilidad, los subsidios y las cualidades antibacterianas impulsan una CAGR del 10,84% para estas fibras.

¿Qué canal de ventas se está expandiendo más rápidamente?

Las plataformas en línea crecen a una CAGR del 14,72% a medida que las transmisiones en vivo y el cumplimiento en el mismo día atraen a los compradores.

¿Cómo afectan las restricciones de abastecimiento en Xinjiang a los exportadores?

Las marcas invierten en trazabilidad por cadena de bloques y abastecimiento alternativo de algodón para mantener el acceso a los mercados en el extranjero.

Última actualización de la página el: