Tamaño y cuota del mercado de muebles para el hogar en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

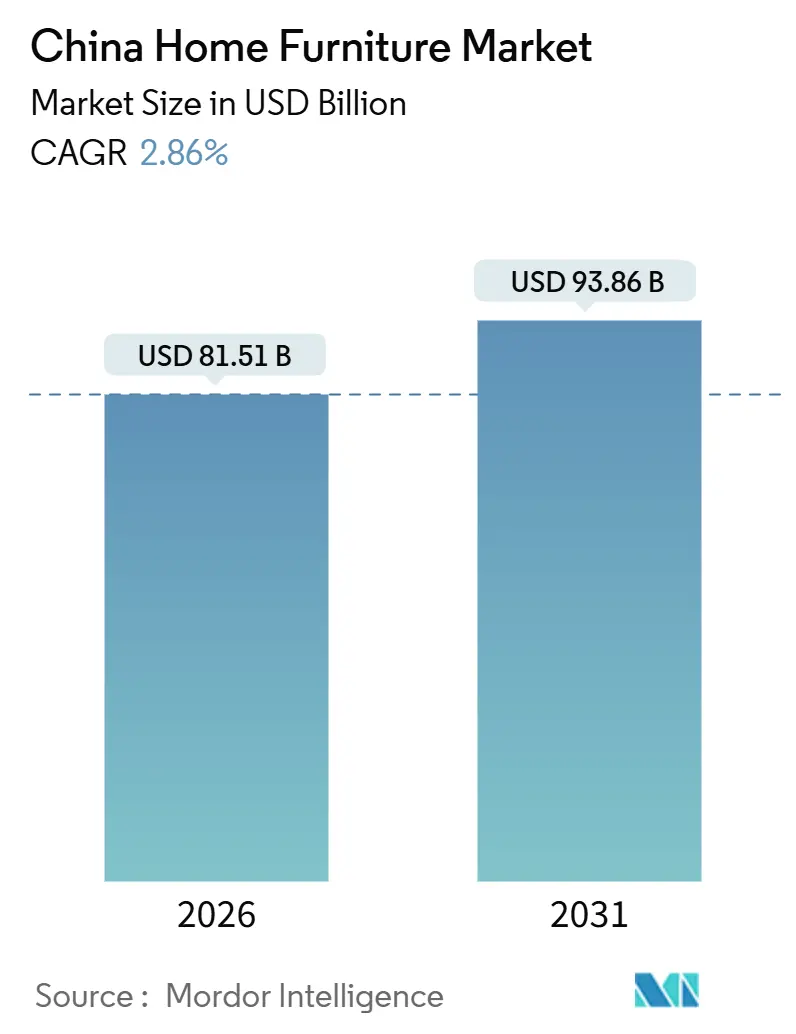

| Tamaño del Mercado (2026) | 81.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.86% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de muebles para el hogar en China por Mordor Intelligence

El tamaño del mercado de muebles para el hogar en China se estima en 81.510 millones de USD en 2026 y se espera que alcance los 93.860 millones de USD en 2031, a una CAGR del 2,86% durante el período de previsión (2026-2031).

La combinación de demanda está pasando de las compras de vivienda nueva a los ciclos de sustitución impulsados por la renovación, a medida que los subsidios nacionales de canje escalan y los programas locales apuntan a mejoras para el envejecimiento en el hogar. Las funciones inteligentes, los diseños adaptados a personas mayores y los modelos de economía circular están pasando a ser corrientes principales y respaldan precios de venta promedio más altos en el segmento premium. Las cadenas de suministro continúan diversificándose hacia el Sudeste Asiático y México para mitigar la exposición arancelaria, mientras que los componentes principales y el diseño permanecen anclados en China. Los canales en línea ganan terreno a través del comercio por transmisión en vivo y la visualización mediante realidad aumentada (AR), lo que comprime los tiempos de entrega y mejora la conversión, mientras que el comercio minorista fuera de línea se recalibra hacia formatos más pequeños y experiencias orientadas al servicio.

Conclusiones clave del informe

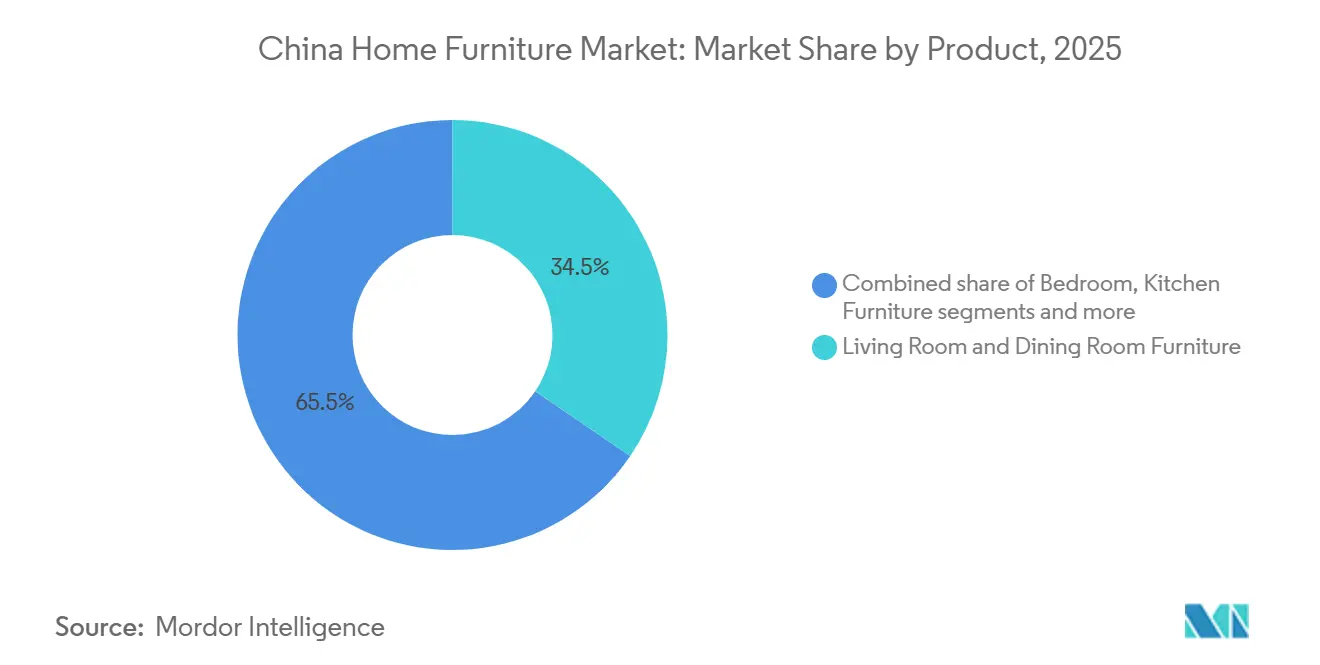

- Por tipo de producto, los muebles de sala de estar y comedor lideraron con una cuota de ingresos del 34,52% en 2025, mientras que los muebles de oficina en el hogar registraron el crecimiento más rápido con una CAGR del 3,51% hasta 2031.

- Por material, la madera tuvo una cuota del 49,81% en 2025, y el plástico y polímero registró el mayor crecimiento con una CAGR del 2,98% hasta 2031.

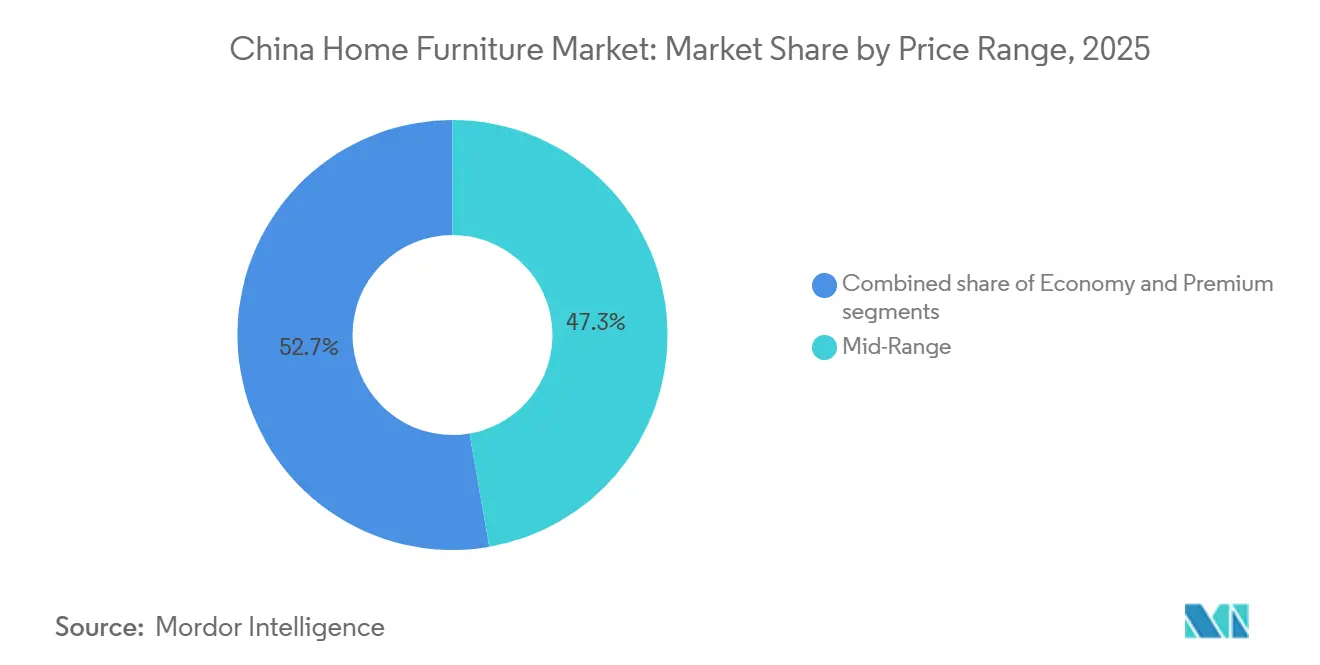

- Por rango de precio, los productos de gama media representaron una cuota del 47,27% en 2025, mientras que los productos premium avanzaron a una CAGR del 3,14% hasta 2031.

- Por canal de distribución, los centros del hogar capturaron una cuota del 39,33% en 2025, y los canales en línea se expandieron a una CAGR del 4,02% hasta 2031.

- Por geografía, China Oriental representó una cuota del 35,13% en 2025, y China Occidental registró el crecimiento más rápido con una CAGR del 3,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de muebles para el hogar en China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Cronología del impacto |

|---|---|---|---|

| Subsidios de canje para la clase media urbana | +0.9% | Nacional, con ganancias tempranas en Guangzhou, Foshan, Shanghái y Pekín | Corto plazo (≤ 2 años) |

| Auge de renovaciones de viviendas de segunda mano | +0.7% | Núcleo de Asia-Pacífico en China Oriental, con expansión a las regiones Central y Occidental | Mediano plazo (2-4 años) |

| Logística de comercio electrónico para bienes voluminosos | +0.6% | Ciudades de primer y segundo nivel, con mayor cobertura nacional para 2027 | Mediano plazo (2-4 años) |

| Crecimiento de muebles conectados al hogar inteligente | +0.5% | Ciudades de primer nivel, con expansión al segundo nivel | Mediano plazo (2-4 años) |

| Adopción de madera y bambú con certificación ecológica | +0.2% | Mercados de exportación globales y el segmento doméstico premium | Largo plazo (≥ 4 años) |

| Programas de subsidio para adaptación del hogar a personas mayores | +0.1% | Nacional, concentrado en ciudades con población envejecida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los subsidios de canje para la clase media urbana impulsan los ciclos de sustitución

Un programa nacional de canje de bienes de consumo está convirtiendo la intención incremental de renovación en demanda real de muebles. El programa fue formalizado en enero de 2025 y ofrece reembolsos del 15% para compras generales, del 20% para productos con eficiencia energética o hídrica, y de hasta el 30% para artículos de adaptación para el envejecimiento en el hogar, con límites provinciales y una estructura de co-descuento empresarial que puede generar ahorros totales cercanos al 40% en renovaciones de cocina elegibles. Las ventas minoristas de muebles por parte de empresas por encima de un tamaño designado aumentaron un 20,2% interanual de enero a abril de 2025, con abril registrando un incremento del 26,9%, superando al comercio minorista en general y confirmando la velocidad en los ciclos de sustitución. Las autoridades informan que la política ha apalancado billones de yuan en consumo relacionado y se extenderá hasta 2026, sosteniendo la demanda de líneas de productos elegibles para subsidio y comprimiendo los ciclos de compra en las bandas de precios de gama media y premium. Las marcas que pre-certifican productos, simplifican el canje y coordinan la logística capturan la mayor parte del tráfico, ya que los consumidores priorizan la conveniencia y la transparencia de la elegibilidad. Esta ola de políticas favorece al mercado de muebles para el hogar en China en su conjunto y fortalece el segmento premium, donde el cumplimiento energético y de adaptación para mayores es más común.[1]Ministerio de Comercio, "Aviso sobre el trabajo de renovación de decoración del hogar, cocina y baño de 2025", Ministerio de Comercio, mofcom.gov.cn

El auge de las renovaciones de viviendas de segunda mano desbloquea la monetización de la base instalada

La demanda de renovación está aumentando a medida que los hogares se centran en mejorar unidades antiguas en lugar de amueblar nuevas construcciones. Entre 2019 y 2024, cientos de miles de conjuntos residenciales fueron objeto de mejoras que beneficiaron a decenas de millones de hogares, creando una demanda de sustitución constante para cocinas, armarios y unidades de baño optimizados en espacio. Los informes muestran que las solicitudes de remodelación de viviendas antiguas aumentan a doble dígito interanual, con reformas parciales de cocina y baño que crecen más rápido a medida que los compradores en ciudades de segundo y tercer nivel buscan mejoras específicas. Los proyectos financiados por propietarios y municipios resultan en un amueblamiento completo a medida que cambian las plantas y se modernizan los servicios. Los responsables de políticas señalan un enfoque integrado para viviendas nuevas y de reventa, incluida la adquisición de unidades existentes para vivienda asequible, lo que aumenta la canalización para la adquisición masiva de conjuntos de muebles estandarizados. Las empresas que adaptan gamas modulares y realizan instalaciones rápidas y con mínima perturbación están bien posicionadas para convertir esta base instalada en el mercado de muebles para el hogar en China.

La logística rápida del comercio electrónico para bienes voluminosos comprime la fricción de la última milla

Las capacidades de última milla para artículos de gran tamaño han mejorado, lo que hace que la compra en línea de sofás, armarios y camas sea más práctica para los hogares urbanos. Las ventas en línea de bienes relacionados con el hogar alcanzaron 1,02 billones de CNY en 2024, y los muebles en línea representaron una mayor proporción de los ingresos de los principales minoristas, ya que el contenido de transmisión en vivo, las pruebas de AR y la entrega con servicio de guante blanco respaldan la experiencia de la categoría. Las nuevas reglas de entrega de paquetería nacional formalizan los requisitos de embalaje y colaboración, reduciendo la fricción en el cumplimiento y las devoluciones, al tiempo que se alinean con los estándares ecológicos. El giro del comercio electrónico de IKEA en China, incluida una importante asociación con un mercado en línea, ilustra cómo los operadores establecidos combinan ecosistemas de plataformas con redes de tiendas para mejorar el alcance y el servicio de las unidades de mantenimiento de existencias (SKU) voluminosas. El contenido digital, como los modelos 3D y los showrooms de AR, aumenta la participación y reduce las devoluciones, lo que respalda los márgenes en una categoría donde los costes logísticos pueden ser elevados. Estos desarrollos refuerzan el cambio estructural de canal dentro del mercado de muebles para el hogar en China a favor del descubrimiento en línea y la conversión omnicanal.[2]Xilinmen citado a través de China Daily, "De los muebles a la tecnología", China Daily, chinadaily.com.cn

El crecimiento de los muebles conectados al hogar inteligente eleva la economía por unidad

Los muebles conectados están evolucionando de una novedad a una funcionalidad esperada en los hogares urbanos. Un ejemplo notable es la certificación inteligente L4 bajo el estándar nacional de evaluación de inteligencia en muebles para un sistema de descanso que ajusta dinámicamente la firmeza e integra aromaterapia e iluminación, lo que señala madurez en la integración de sensores y algoritmos de control. Las camas ajustables premium y los componentes conectados mediante aplicación logran precios más altos y aumentan su participación en el gasto en dormitorio y oficina en el hogar. Las marcas que implementan diseño impulsado por inteligencia artificial (IA) y servicios de instalación rápida utilizan funciones inteligentes para agrupar soluciones completas para habitaciones y fidelizar a los clientes en ecosistemas compatibles. Los compradores más jóvenes muestran un fuerte interés en los sistemas integrados y utilizan plataformas en línea para investigar y configurar opciones antes de comprometerse. A medida que los precios se normalizan y mejora la interoperabilidad, las ofertas conectadas se expanden más allá de las ciudades de primer nivel y amplían la base accesible dentro del mercado de muebles para el hogar en China.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Cronología del impacto |

|---|---|---|---|

| Costes volátiles de insumos de madera y metal | -0.5% | Nacional, agudo en los centros de exportación | Corto plazo (≤ 2 años) |

| Desaceleración del mercado inmobiliario en ciudades de menor nivel | -1.3% | Más agudo en ciudades de tercer y cuarto nivel, con expansión a la nueva construcción nacional | Mediano plazo (2-4 años) |

| Normas más estrictas de COV y formaldehído para las pymes | -0.3% | Nacional, más intenso en los clústeres de pymes | Mediano plazo (2-4 años) |

| Competencia de plataformas transfronterizas de coste ultrabajo | -0.4% | Regiones orientadas a la exportación y exportadores de masa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los costes volátiles de insumos de madera y metal comprimen los márgenes y la planificación

La exposición a la madera importada introduce volatilidad cambiaria y de fletes en la economía por unidad, especialmente para las gamas de madera maciza y ricas en chapa. La producción doméstica de madera sigue siendo insuficiente en relación con el consumo, lo que aumenta la dependencia del suministro proveniente de América del Norte, Europa y el Sudeste Asiático y eleva la sensibilidad a los impactos regulatorios y logísticos. Los límites más estrictos sobre sustancias peligrosas bajo GB 18584-2024 aceleran el cambio hacia plantaciones certificadas y materiales de bajas emisiones, lo que mejora el cumplimiento normativo pero añade presión de costes durante la transición. Los componentes metálicos también enfrentan ciclos impulsados por los costes energéticos y las restricciones ambientales sobre la fundición, lo que puede tensar el suministro en momentos de alta demanda. Los grandes fabricantes integrados mitigan parte de este riesgo mediante contratos a largo plazo y producción interna de componentes, mientras que las pequeñas y medianas empresas se adaptan a través de un aprovisionamiento flexible o carteras racionalizadas. Estas dinámicas de insumos acentúan la necesidad de previsión precisa y diseño modular en el mercado de muebles para el hogar en China para evitar tensiones en el capital de trabajo y la obsolescencia.

La desaceleración del mercado inmobiliario en ciudades de menor nivel erosiona la demanda de amueblamiento de viviendas nuevas

Las ventas residenciales se contrajeron durante 2024 y se debilitaron aún más a principios de 2025, con un descenso pronunciado en los nuevos inicios de construcción, lo que reduce el flujo de viviendas recién amuebladas. El impacto es desigual: las ciudades de primer nivel muestran resiliencia, mientras que los mercados de menor nivel luchan con el inventario y las correcciones de precios que reducen el gasto discrecional. La proporción de compras de viviendas completadas ha aumentado a medida que los compradores evitan los riesgos de compra sobre plano, lo que desplaza los patrones de amueblamiento de los paquetes completos hacia las mejoras específicas. El impulso nacional para estabilizar el mercado inmobiliario y reconvertir las unidades existentes en vivienda asequible tardará tiempo en traducirse en una demanda amplia de muebles. Las políticas de renovación y canje ayudan a compensar este obstáculo al centrar el gasto en la sustitución y las mejoras habitación por habitación. El efecto neto es un crecimiento más lento para las categorías dependientes de la nueva construcción en el mercado de muebles para el hogar en China y un crecimiento más rápido para las líneas modulares y aptas para la rehabilitación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la oficina en el hogar gana terreno mientras la sala de estar y el comedor siguen siendo el ancla

Los muebles de sala de estar y comedor representaron el 34,52% del tamaño del mercado de muebles para el hogar en China en 2025, ya que los presupuestos de los hogares continuaron priorizando los asientos, las mesas y las unidades de entretenimiento que definen los espacios compartidos. Esta categoría se combina eficazmente con la cocina y el almacenamiento, lo que ayuda a los minoristas de múltiples categorías a capturar valor a lo largo de un proyecto y a aprovechar la elegibilidad para el canje para adelantar las sustituciones. La oficina en el hogar registró una CAGR del 3,51% hasta 2031 a medida que las prácticas de trabajo híbrido persisten en los centros de segundo nivel y generan demanda de asientos ergonómicos, escritorios de altura ajustable y almacenamiento compacto que cabe en habitaciones secundarias. El dormitorio, la siguiente categoría más grande, se beneficia de las mejoras de sueño inteligente y colchones que demandan precios más altos y se vinculan a las prioridades de bienestar de los compradores urbanos. Los proyectos de cocina monetizan el trabajo de renovación subsidiado, donde la instalación rápida y los materiales certificados reducen las interrupciones y cumplen los estándares de conformidad. Los muebles de baño crecen a medida que los hogares renuevan accesorios y almacenamiento bajo un modelo de renovación parcial adecuado para apartamentos ocupados. Los muebles de exterior añaden volumen incremental a través de casos de uso en balcones y azoteas, a medida que la vida urbana se adapta al espacio limitado. Esta combinación sostiene la diversidad de categorías y apoya el mercado de muebles para el hogar en China a través de múltiples canales de demanda.

El crecimiento en la oficina en el hogar se ve reforzado por el contenido digital que ayuda a los compradores a comparar opciones ergonómicas y visualizar configuraciones en habitaciones más pequeñas. La adopción en dormitorios de funciones conectadas, incluidos bastidores ajustables y controles ambientales, apunta a una premiumización constante dentro de los productos de descanso. Las mejoras en cocina y comedor se alinean con subsidios acumulados que reducen los costes de bolsillo para los componentes cualificados, lo que acorta los ciclos de decisión y aumenta el tamaño de los tickets para soluciones agrupadas. El almacenamiento de baño y los tocadores ganan cuota cuando las marcas ofrecen diseños compactos y resistentes a la humedad que se instalan rápidamente en edificios más antiguos. Las líneas de exterior ganan terreno gracias a materiales ligeros y resistentes a la intemperie que facilitan el envío por comercio electrónico y el montaje sencillo. Los servicios de instalación y las garantías de nivel de servicio diferencian las ofertas en todas las categorías, ya que los consumidores esperan experiencias con mínima perturbación en hogares ocupados. Los líderes de categoría invierten en modularidad para simplificar las mejoras sin sustituciones completas, lo que está alineado con la demanda propensa a la renovación. Estas dinámicas ayudan al mercado de muebles para el hogar en China a mantener amplitud mientras se reposiciona para los ciclos impulsados por la sustitución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por material: la madera certificada sigue siendo dominante mientras el plástico y el polímero mejoran la economía logística

La madera retuvo una cuota del 49,81% del mercado de muebles para el hogar en China en 2025, ya que los consumidores continuaron valorando la estética y durabilidad de la madera maciza, y los paneles de madera de ingeniería mejoraron su rendimiento y cumplimiento normativo. La adopción de madera certificada y paneles de bajas emisiones se aceleró bajo GB 18584-2024, que estableció límites más estrictos sobre el formaldehído y otras sustancias peligrosas e impulsó un cambio hacia revestimientos al agua. El plástico y el polímero registraron una CAGR del 2,98% hasta 2031, ya que las ventajas de peso redujeron los costes de envío y apoyaron la distribución en línea de artículos voluminosos. Los marcos y componentes metálicos siguen siendo comunes en asientos y almacenamiento, ya que la durabilidad complementa las superficies de madera o polímero en habitaciones de alto uso. El bambú se aceleró como alternativa renovable en las líneas orientadas a la exportación, respaldado por avances en procesamiento y una creciente aceptación en aplicaciones que soportan cargas. La combinación de materiales refleja un equilibrio entre el cumplimiento normativo, la eficiencia logística y las preferencias del consumidor, lo que estabiliza el suministro en el mercado de muebles para el hogar en China.

Las iniciativas de aprovisionamiento certificado apoyan el acceso a la exportación y la contratación pública ecológica. Las empresas inscritas en programas de madera responsable ganan credibilidad ante compradores de hoteles e instituciones y reducen la fricción en aduanas para los mercados desarrollados. Los diseños de plástico y polímero ganan cuota en los canales en línea, ya que las unidades de mantenimiento de existencias (SKU) más ligeras reducen los daños y disminuyen los costes de última milla. Las líneas metálicas siguen las dinámicas energéticas y las restricciones ambientales sobre la fundición, que afectan a los precios y la disponibilidad en momentos de alta demanda. Los productos de bambú se benefician de ciclos de crecimiento rápidos y una fuerte absorción de carbono, lo que mejora los argumentos de sostenibilidad en las gamas premium. Mejores elecciones en origen y disciplina de cumplimiento en todos los materiales mejoran la resiliencia de la marca y la calidad del margen en la industria de muebles para el hogar en China.

Por rango de precio: el crecimiento premium se apoya en funciones inteligentes y servicios de diseño

La gama media representó el 47,27% de las ventas de 2025 a medida que los hogares equilibraban función, durabilidad y modularidad a precios accesibles. El segmento premium avanzó a una CAGR del 3,14% hasta 2031 y captó a compradores que buscan soluciones orientadas al diseño, funciones inteligentes integradas y materiales con procedencia certificada. Los incentivos de canje y los subsidios de renovación canalizan la demanda hacia productos compatibles y de mayor duración, lo que respalda precios de venta promedio más altos y paquetes de servicios. Las gamas premium añaden servicios como diseño en el hogar, instalación expedita e integración de sistemas, lo que crea diferenciación más allá de los materiales. Las líneas de gama media compiten a través de la ingeniería de valor, los diseños de embalaje plano y la visibilidad omnicanal que facilitan la selección y la entrega. Las gamas económicas enfrentan presión de la competencia en línea de bajo coste, donde la logística y la transparencia de precios impulsan comparaciones rápidas. Estas tendencias sustentan un cambio gradual hacia la calidad y el servicio en el mercado de muebles para el hogar en China.

La adopción premium también está respaldada por programas de envejecimiento en el hogar que reembolsan una parte de los productos elegibles y mejoran la accesibilidad y la seguridad en los hogares existentes. Los sistemas de descanso inteligente y la iluminación controlada por aplicación captan a compradores de altos ingresos que valoran el bienestar y la comodidad, anclando los conjuntos premium de dormitorio y sala de estar. Los servicios orientados a la renovación comprimen los plazos de semanas a días para áreas específicas, lo que ayuda a los consumidores a gestionar las interrupciones y acelera la rotación para los instaladores. Las plataformas de diseño y los componentes pre-certificados reducen la fricción administrativa bajo los programas de subsidio y generan ventas adicionales de materiales sostenibles. Los productos de gama media se benefician cuando disminuyen los costes tecnológicos y las funciones antes premium migran hacia abajo en la escala de precios. Estas dinámicas apoyan una participación más amplia en la categoría a la vez que elevan progresivamente las expectativas de calidad en el mercado de muebles para el hogar en China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: el canal en línea escala gracias al comercio por transmisión en vivo y la visualización mediante realidad aumentada

Los centros del hogar mantuvieron una cuota del 39,33% en 2025 a medida que los compradores continuaron probando la comodidad, inspeccionando los acabados y comparando soluciones modulares en persona. El canal en línea registró una CAGR del 4,02% hasta 2031 gracias a la venta por transmisión en vivo, el contenido interactivo y la entrega gestionada, que redujeron las fricciones asociadas a los artículos voluminosos. El contenido de categoría en las grandes plataformas creció rápidamente e impulsó la investigación previa a la compra y la consideración de marca para productos inteligentes y modulares. Los mercados en línea y las aplicaciones de los minoristas invirtieron en modelos 3D y pruebas de AR que ayudan a los compradores a visualizar el ajuste y el color en espacios urbanos reducidos, lo que reduce las tasas de devolución. La entrega con servicio de guante blanco, las citas programadas y los servicios de montaje independiente mejoran el umbral de experiencia para los canales en línea. Las estrategias omnicanales combinan los puntos de contacto del showroom con los recorridos digitales y el cumplimiento flexible, lo que eleva la conversión y la retención. Estas dinámicas de canal amplían la base accesible para el mercado de muebles para el hogar en China.

Los formatos fuera de línea también están evolucionando hacia ubicaciones urbanas más pequeñas con surtidos curados, servicios de diseño y opciones de recogida que complementan el descubrimiento digital. Las normativas sobre embalaje y entrega ecológica impulsan inversiones en flotas eléctricas y protocolos de operadores coordinados que mejoran el servicio y reducen el coste. Las asociaciones con mercados en línea proporcionan a los fabricantes un alcance inmediato sin construir redes propias de última milla, especialmente en las ciudades más grandes. Las tiendas especializadas mantienen su importancia en el segmento premium, donde la selección de materiales y las configuraciones a medida requieren un compromiso presencial. La integración en línea y fuera de línea fortalece la diferenciación del servicio y estabiliza los márgenes en una categoría con alta intensidad logística. A medida que las mejores prácticas se difunden, la selección del canal refleja la complejidad del producto, el tamaño de la cesta y las expectativas de servicio. El resultado es un modelo de comercialización más equilibrado y resiliente para el mercado de muebles para el hogar en China.

Análisis geográfico

China Oriental representó el 35,13% del mercado en 2025, ya que los clústeres integrados respaldaron la densidad manufacturera, las redes de proveedores y los canales de exportación. Los puntos fuertes históricos de la región incluyen el procesamiento de paneles, la tapicería y un amplio conjunto de proveedores de accesorios que reducen los plazos de entrega para pedidos personalizados. A medida que los aranceles reconfiguran las rutas de exportación, los productores en los centros costeros se recalibran hacia la demanda doméstica, los compradores de la Unión Europea y los destinos de la Franja y la Ruta. La inversión en diseño e investigación y desarrollo (I+D) aumenta a medida que las empresas ascienden en la cadena de valor y reducen la dependencia de la fabricación por encargo (OEM) pura. El cumplimiento de los nuevos límites de sustancias y las normas de seguridad es más estricto en los grandes clústeres, donde la escala respalda la infraestructura de pruebas y certificación. Estos factores permiten que China Oriental siga siendo un ancla del mercado de muebles para el hogar en China mientras se ajusta a unas ventas de viviendas nuevas más lentas y a una diversificación de las exportaciones.

China del Sur sigue siendo una base central de exportación e innovación con redes multinacionales que reducen el impacto arancelario y garantizan la cobertura en todas las regiones. Los principales fabricantes operan plantas en Vietnam y México, lo que permite la producción próxima al mercado para América del Norte y la Asociación de Naciones del Sudeste Asiático (ASEAN) y mejora la velocidad de entrega. Las ventas domésticas experimentaron presión a medida que el sentimiento de los hogares se debilitó, pero las compras impulsadas por la renovación y la alineación con los subsidios ayudaron a mantener las líneas de fábrica en funcionamiento. Las capacidades de cumplimiento normativo y la integración vertical proporcionan estabilidad de costes durante las oscilaciones de materiales y las restricciones ambientales. Las asociaciones con mercados en línea y proveedores de logística apoyan el comercio electrónico de bienes voluminosos en los principales centros urbanos. A medio plazo, se espera que la región se beneficie de la premiumización, la integración inteligente y la contratación pública ecológica, que favorecen a los operadores más grandes y más conformes en el mercado de muebles para el hogar en China.

China Occidental registra el crecimiento regional más rápido con una CAGR del 3,34% hasta 2031 a medida que la fabricación interior escala y la logística en dirección oeste madura. Los proveedores de Xinjiang aprovechan los recursos locales y los corredores ferroviarios hacia Asia Central y Europa, lo que reduce el tiempo de tránsito y evita algunas rutas sensibles a aranceles. Los centros metropolitanos de China Central añaden capacidad para la personalización y atienden a las crecientes poblaciones urbanas de las provincias adyacentes. Los clústeres del Norte mantienen ventajas de coste en muebles de panel y apoyan los segmentos de valor en ciudades de menor nivel. Las ciudades del Noreste se estabilizan con la demanda de rehabilitación en el parque de viviendas antiguas, lo que impulsa compras específicas en cocinas y baños. Estos patrones regionales diversifican las huellas de producción y abren nuevas rutas de exportación mientras el mercado de muebles para el hogar en China continúa equilibrando los ciclos de sustitución doméstica con los pedidos internacionales selectivos.

Panorama regulatorio

Los productos de muebles para el hogar en China están regidos por las normas nacionales GB, supervisadas por la Administración Estatal para la Regulación del Mercado (SAMR) y la Administración de Normalización de China (SAC). Los requisitos más estrictos están elevando los costos de cumplimiento, al mismo tiempo que mejoran la calidad de referencia. Las actualizaciones clave incluyen la GB 28008-2024 sobre seguridad estructural de muebles (publicada en junio de 2024) y la GB/T 3324-2024 sobre requisitos técnicos generales para muebles de madera (publicada en octubre de 2024, vigente desde el 1 de mayo de 2025). El cumplimiento ambiental también se está endureciendo mediante requisitos de control de sustancias peligrosas y emisiones, reforzando el cambio hacia acabados con bajo contenido de COV y paneles de baja emisión, que ya están influyendo en la selección de materiales y las prácticas de ensayo.

Los marcos de sostenibilidad y economía circular se están volviendo más explícitos en las normas y certificaciones, lo que afecta la contratación, el diseño de productos y las vías de posventa. La GB/T 46013-2025 (requisitos de evaluación de la cadena de suministro verde para la industria del mueble) se publicó en agosto de 2025 y entró en vigor el 1 de febrero de 2026. En febrero de 2026 se publicó una norma de grupo orientada a la circularidad (T/ZS 0803-2026) sobre el aprovechamiento de recursos de muebles de desecho. En paralelo, las iniciativas nacionales de apoyo al consumo y a la renovación, como el trabajo de renovación de decoración del hogar y cocina/baño liderado por el Ministerio de Comercio, formalizado en enero de 2025, junto con las normas en evolución de certificación de productos verdes (CNCA), están impulsando a las marcas a precertificar los SKU elegibles y formalizar la trazabilidad y el etiquetado para mantenerse preparadas para subsidios y contrataciones.

Análisis de la cadena de valor

La cadena de valor de los muebles para el hogar en China abarca insumos ascendentes (madera y paneles de madera de ingeniería como el MDF, piezas metálicas, espuma, textiles/cuero, herrajes, adhesivos y recubrimientos), fabricación y ensamblaje intermedios (muebles de panel, tapicería, colchones y fábricas de personalización integral del hogar), y canales descendentes a través de centros de hogar, tiendas especializadas, canales de proyectos y comercio electrónico. La instalación y el servicio posventa son fundamentales para cocinas, armarios y artículos más grandes de sala de estar, lo que hace que la programación, la capacidad de última milla y la cobertura del servicio formen parte de la oferta y no un complemento. La producción sigue concentrada en clústeres consolidados como Foshan (Guangdong), Anji (sillas), Shengfang (juegos de comedor de metal/vidrio), Haining (textiles para el hogar) y Chengdu (Sichuan), que favorecen ecosistemas de proveedores densos y una iteración más rápida.

Una capa digital se está integrando cada vez más en toda la cadena, incluidas herramientas de diseño 3D, configuradores, ERP/MES y producción habilitada para IoT. La orquestación logística de bienes voluminosos sigue siendo una restricción operativa clave. A medida que la demanda impulsada por la renovación y los programas de renovación con apoyo gubernamental se expanden, el valor se traslada hacia ofertas integradas de diseño a instalación (personalización integral del hogar) y sistemas de materiales conformes, lo que favorece a los fabricantes con capacidad de ensayo propia, bibliotecas de componentes estandarizadas y redes de socios de servicio más sólidas. Los actores orientados a la exportación siguen diversificando partes de la producción y el ensamblaje fuera de China para gestionar la exposición arancelaria, manteniendo el diseño principal, el abastecimiento de componentes y la coordinación de proveedores anclados en el país por rapidez y escala.

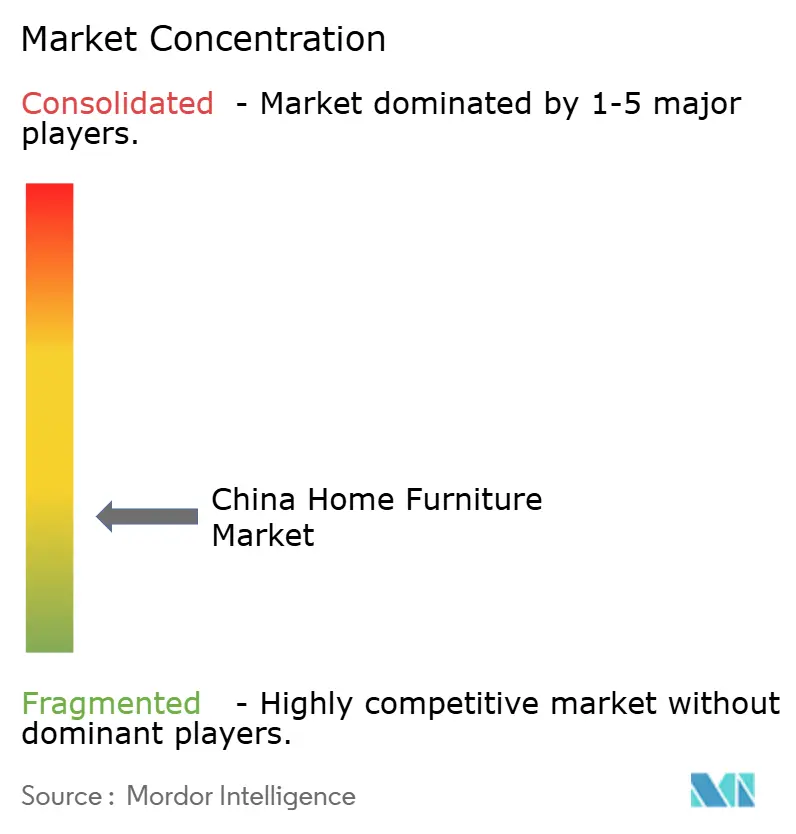

Panorama competitivo

La competencia está fragmentada entre miles de empresas, con una presión de consolidación creciente debido al cumplimiento ambiental y los obstáculos a la exportación. Los actores de gran escala amplían la capacidad en el extranjero para gestionar los aranceles, mientras mantienen la producción de componentes principales y el diseño en China. Los límites nacionales de sustancias y las normas de seguridad endurecen los controles de calidad y aumentan las barreras de entrada, lo que apoya las ganancias de cuota para los fabricantes con laboratorios internos y cadenas de suministro certificadas. Las asociaciones con mercados en línea y los showrooms urbanos más pequeños proporcionan alcance y servicio sin costosas grandes superficies. En el segmento premium, la integración inteligente, las credenciales de sostenibilidad y la propiedad intelectual (PI) de diseño ayudan a justificar precios más altos y a proteger los márgenes. Estas estrategias respaldan la resiliencia de los líderes en el mercado de muebles para el hogar en China, mientras las empresas más pequeñas se especializan o abandonan el mercado.[3]CIRS C&K Testing, "Límite de sustancias peligrosas en muebles (GB 18584-2024)", CIRS, cirs-ck.com

Varios operadores avanzaron en la expansión internacional y la innovación. Un productor detalló una huella de producción multinacional que abarca Asia, Europa y América del Norte, reduciendo los plazos de entrega y navegando por los aranceles acumulados en categorías específicas. Una importante marca de armarios y personalización completa del hogar abrió nuevos showrooms en Oriente Medio para aprovechar la demanda de construcción y remodelación vinculada a los planes de desarrollo regional. Las marcas de descanso inteligente obtuvieron certificaciones de producto inteligente a nivel nacional para sistemas conectados y los integraron en carteras de dormitorio más amplias. Estos movimientos muestran cómo las empresas en el mercado de muebles para el hogar en China alinean la capacidad, la presencia en el canal y las características del producto con la demanda cambiante y las normas comerciales.[4]Man Wah Holdings, "Informe Anual 2024/25", Man Wah, manwahholdings.com

La certificación y el aprovisionamiento ecológico son ahora palancas estratégicas. La inscripción en iniciativas del Consejo de Administración Forestal (FSC) y la adquisición de madera certificada apoyan el acceso a licitaciones internacionales y proyectos de hostelería. El cumplimiento de las normas GB sobre sustancias peligrosas, la inflamabilidad para muebles infantiles y la seguridad estructural reduce el riesgo regulatorio en los mercados domésticos y simplifica la documentación de exportación. Las empresas que vinculan las plataformas de diseño con la elegibilidad para subsidios, los requisitos de envejecimiento en el hogar y las integraciones inteligentes profundizan la fidelidad del cliente y capturan compras repetidas a lo largo de la vida de un hogar. A medida que las normas y las expectativas de los consumidores aumentan conjuntamente, el liderazgo del producto y las capacidades de cumplimiento determinan quién escala en el mercado de muebles para el hogar en China.

Líderes de la industria de muebles para el hogar en China

Oppein Home Group

Kuka Home

Suofeiya Home Collection

Man Wah Holdings

IKEA (China)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El consumo impulsado por la sustitución, anclado en los programas nacionales de canje y renovación, está generando espacio para las marcas que puedan ofrecer productos conformes con una instalación rápida y de baja disrupción en viviendas habitadas, particularmente en cocinas, armarios y almacenamiento de baño. El Ministerio de Comercio formalizó en enero de 2025 el trabajo de renovación de decoración del hogar y cocina/baño para 2025, y el marco del programa se está extendiendo hacia 2026 en el contexto del informe. Esto está impulsando a los fabricantes a precertificar líneas elegibles y a agilizar la comprobación de elegibilidad, la logística y la instalación.

El cumplimiento de sostenibilidad se está convirtiendo cada vez más en una palanca de comercialización aplicable, y no solo en un requisito de fabricación. La GB/T 35607-2024 (evaluación de productos verdes para muebles) se implementa desde el 1 de enero de 2025, y la GB/T 45918-2025 (guía de ecodiseño para muebles) se implementa desde el 1 de enero de 2026. La GB/T 46013-2025 (evaluación de la cadena de suministro verde) está vigente desde el 1 de febrero de 2026. Estos marcos, junto con las actualizaciones de la CNCA a las normas de certificación de productos verdes para muebles en 2025, ofrecen una vía más clara para que las marcas se diferencien en los canales premium y de proyectos, y para formalizar modelos circulares (reacondicionamiento, recompra y reventa) respaldados por las especificaciones emergentes de aprovechamiento de muebles de desecho publicadas en 2026.

Desarrollos recientes del sector

- Junio de 2026: Oppein Home Group lanzó una versión actualizada de su herramienta de diseño con IA propia, que vincula el diseño y las ventas front-end con los flujos de trabajo de fabricación. La actualización permite una configuración y cotización más rápidas para la personalización integral del hogar, mejorando el rendimiento y reduciendo el retrabajo en categorías fabricadas por encargo.

- Abril de 2026: Oppein Home Group anunció la finalización de una actualización de fabricación inteligente destinada a mejorar la eficiencia de entrega en proyectos de gran escala, incluida una capacidad declarada de plazos de entrega de 7 días para pedidos nacionales en China. La actualización refuerza la competitividad en la demanda impulsada por la renovación, donde la velocidad, la coordinación de instalación y la fiabilidad impulsan la conversión.

- Febrero de 2025: Suofeiya Home Collection se asoció con 18 instituciones para lanzar los Estándares 5A para gabinetes de madera personalizados en Guangdong, que cubren durabilidad, desempeño ambiental y criterios de herrajes. La iniciativa respalda la estandarización de productos y la señalización de calidad en un mercado de personalización fragmentado, donde el cumplimiento y el desempeño posventa influyen en las compras repetidas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de muebles para el hogar en China abarca los muebles adquiridos principalmente para uso residencial en China, en los espacios domésticos y canales de compra comunes, y se mide como valor de ventas en USD.

Exclusiones de alcance: excluimos servicios como diseño de interiores e instalación, junto con artículos de decoración que no son muebles, como iluminación, alfombras y textiles para el hogar.

Descripción general de la segmentación

- Por producto

- Muebles de sala de estar y comedor

- Muebles de dormitorio

- Muebles de cocina

- Muebles de oficina en el hogar

- Muebles de baño

- Muebles de exterior

- Otros muebles

- Por material

- Madera

- Metal

- Plástico y polímero

- Otros

- Por rango de precio

- Económico

- Gama media

- Premium

- Por canal de distribución

- Centros del hogar

- Tiendas especializadas de muebles

- En línea

- Otros canales de distribución

- Por geografía

- China Oriental

- China del Norte

- China del Sur

- China Central

- China Occidental

- China del Noreste

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando cómo se produce, comercializa y consume el mueble en China, para luego reducirlo al uso doméstico. Se utilizaron fuentes públicas como la Oficina Nacional de Estadísticas de China, las estadísticas comerciales de Aduanas de China, la base de datos UN Comtrade, series macroeconómicas del Banco Mundial e indicadores de la OCDE para orientar las tendencias de ingresos, la actividad de vivienda y las señales de demanda a nivel de categoría.

También revisamos las divulgaciones públicas de fabricantes y minoristas, junto con presentaciones de resultados, informes anuales y prensa empresarial de renombre, para seguir los movimientos de precios y los cambios de canal, especialmente en línea. Se revisaron bases de datos de patentes en busca de señales en materiales, diseños modulares y afirmaciones de durabilidad que pueden influir en los ciclos de reemplazo. Para verificaciones cruzadas sobre la escala de las empresas y la exposición de productos, hicimos referencia a suscripciones de pago centradas en finanzas e inteligencia empresarial, además de noticias y datos financieros, que ayudaron a validar los rangos de ingresos y los plazos. Las fuentes aquí mencionadas son solo ilustrativas, y se utilizaron otras referencias públicas y de pago para recopilar datos, validar supuestos y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se centró en los patrones reales de compra y reposición detrás de las cifras, algo que las fuentes documentales rara vez explican por completo. Conversamos con una combinación de fabricantes, distribuidores, minoristas y especialistas del sector, e incluimos también perspectivas de diferentes regiones de China para que las diferencias regionales en vivienda y gasto no se promediaran demasiado pronto. Los aportes de estas conversaciones se usaron para poner a prueba la combinación de canales, el movimiento de las bandas de precios y el ritmo de la demanda de reemplazo antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos ejecutivos: 14% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 19% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un conjunto de demanda de arriba hacia abajo, donde la formación de hogares, las entregas de vivienda urbana y la actividad de renovación se traducen en gasto en muebles, y luego se dividen según el uso del producto dentro del hogar. Para evitar depender demasiado de un solo motor macroeconómico, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio (ASP) muestreado por categoría multiplicado por el movimiento estimado de unidades a partir de verificaciones de canal, seguido de ajustes cuando las dos perspectivas no coinciden.

Los insumos clave del modelo incluyen la entrega de viviendas nuevas y la intensidad de renovación, el ingreso disponible de los hogares, la penetración en línea en la venta minorista de muebles, el movimiento del ASP a nivel de categoría (madera frente a mezclas de metal o plástico) y el momento del ciclo de reemplazo para artículos de alto uso. Cuando falta un indicador de volumen claro para un área de nicho, utilizamos proporciones de categorías adyacentes discutidas en las entrevistas, y luego aplicamos límites conservadores para que el subtotal no distorsione el mercado general.

Para la previsión, utilizamos un análisis de escenarios anclado en las perspectivas de vivienda y renovación, y luego incorporamos los cambios esperados en la combinación de canales y en los precios, guiados por el consenso de expertos de las conversaciones primarias. El resultado es una serie de valores año por año que puede rastrearse hasta un pequeño conjunto de factores comprensibles.

Validación de datos y ciclo de actualización

Los resultados se validan mediante verificaciones cruzadas con señales independientes, como los patrones de crecimiento de categorías, la dirección comercial cuando corresponde, y los cambios visibles en los comentarios financieros públicos. Las variaciones son revisadas por otro analista, y las oscilaciones grandes desencadenan una revisión de supuestos como la progresión del ASP, las ponderaciones de canal y los insumos relacionados con la vivienda antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que pueden cambiar rápidamente la demanda o los precios. Antes de la entrega, se completa una revisión final para reflejar las publicaciones públicas más recientes y cualquier insumo primario recién obtenido.

El tamaño del mercado de muebles para el hogar en China de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los muebles para el hogar en China a menudo difieren porque los grupos no siempre consideran el mismo límite de producto, y pueden aplicar una lógica de precios y una temporalidad de moneda diferentes. Algunos también mezclan la demanda doméstica y no doméstica, lo que puede cambiar el total incluso si la dirección de crecimiento parece similar.

La tabla muestra una dispersión que proviene principalmente de lo que se considera mueble para el hogar frente a canastas más amplias de mueble y decoración del hogar, y de si se incluye en el total el mobiliario exterior, de oficina o de decoración. La tabla señala esta división de alcance, y en el modelo de Mordor Intelligence solo se contabiliza el valor de los muebles residenciales, manteniendo fuera categorías adyacentes como decoración y complementos de servicio, con la conversión a USD alineada con el año modelado en lugar de un único mes puntual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 81.51 mil millones de USD (2026) | |

| Publicación especializada A | 101.00 mil millones de USD (2025) | A menudo se reporta como un total más amplio de muebles de China utilizando un enfoque de producción y comercio, que puede combinar usos domésticos, de oficina y otros usos finales, y puede depender de conversiones en USD corrientes que varían con los tipos de cambio. |

| Informe sectorial B | 177.00 mil millones de USD (2024) | Utiliza un enfoque de "todo mueble" con usos finales mixtos y una canasta de productos más amplia, y la alineación del año puede diferir porque la estimación se presenta como un valor titular sin una conciliación clara de canales y bandas de precios. |

En general, las diferencias son explicables una vez que se hacen explícitos el alcance y los pasos de fijación de precios, ya que agregar categorías no domésticas y utilizar una temporalidad de moneda diferente amplía rápidamente el total. Al vincular el tamaño a los motores de vivienda y reemplazo, y luego verificarlo frente a señales de ASP y movimiento a nivel de canal, la cifra final se mantiene rastreable y reproducible para la planificación.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de muebles para el hogar en China?

El tamaño del mercado de muebles para el hogar en China es de 81.510 millones de USD en 2026 y se prevé que alcance los 93.860 millones de USD en 2031 a una CAGR del 2,86%, lo que refleja un cambio del amueblamiento de viviendas nuevas a los ciclos de sustitución impulsados por la renovación.

¿Qué segmentos lideran la demanda en el mercado de muebles para el hogar en China?

Los muebles de sala de estar y comedor lideran por cuota, mientras que la oficina en el hogar registra el crecimiento más rápido a medida que el trabajo híbrido persiste y los compradores en centros de segundo nivel invierten en configuraciones ergonómicas y modulares.

¿Cómo están evolucionando los canales de distribución en el mercado de muebles para el hogar en China?

Los centros del hogar siguen teniendo la mayor cuota, pero el canal en línea es el de más rápido crecimiento debido a la venta por transmisión en vivo, la visualización mediante realidad aumentada y la entrega integrada con servicio de guante blanco, que reducen la fricción de la última milla.

¿Qué normativas están dando forma a la estrategia de producto en el mercado de muebles para el hogar en China?

GB 18584-2024 endurece los límites sobre sustancias peligrosas e impulsa la adopción de materiales con bajo contenido de COV y madera certificada, mientras que normas adicionales de seguridad e inflamabilidad están reduciendo las brechas de cumplimiento para los productos infantiles.

¿Qué regiones impulsan el crecimiento en el mercado de muebles para el hogar en China?

China Oriental sigue siendo el ancla de volumen con cadenas de suministro profundas, mientras que China Occidental crece más rápido a medida que Xinjiang aprovecha la logística de la Franja y la Ruta para ampliar las exportaciones hacia Asia Central y Europa.

¿Qué diferencia las ofertas premium en el mercado de muebles para el hogar en China?

Las líneas premium integran funciones inteligentes, materiales certificados y paquetes de servicios como diseño e instalación rápida, lo que respalda precios más altos y una mejor economía por unidad durante los ciclos de compra impulsados por la renovación.

Última actualización de la página el: