Tamaño y Participación del Mercado de Ventiladores de Techo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

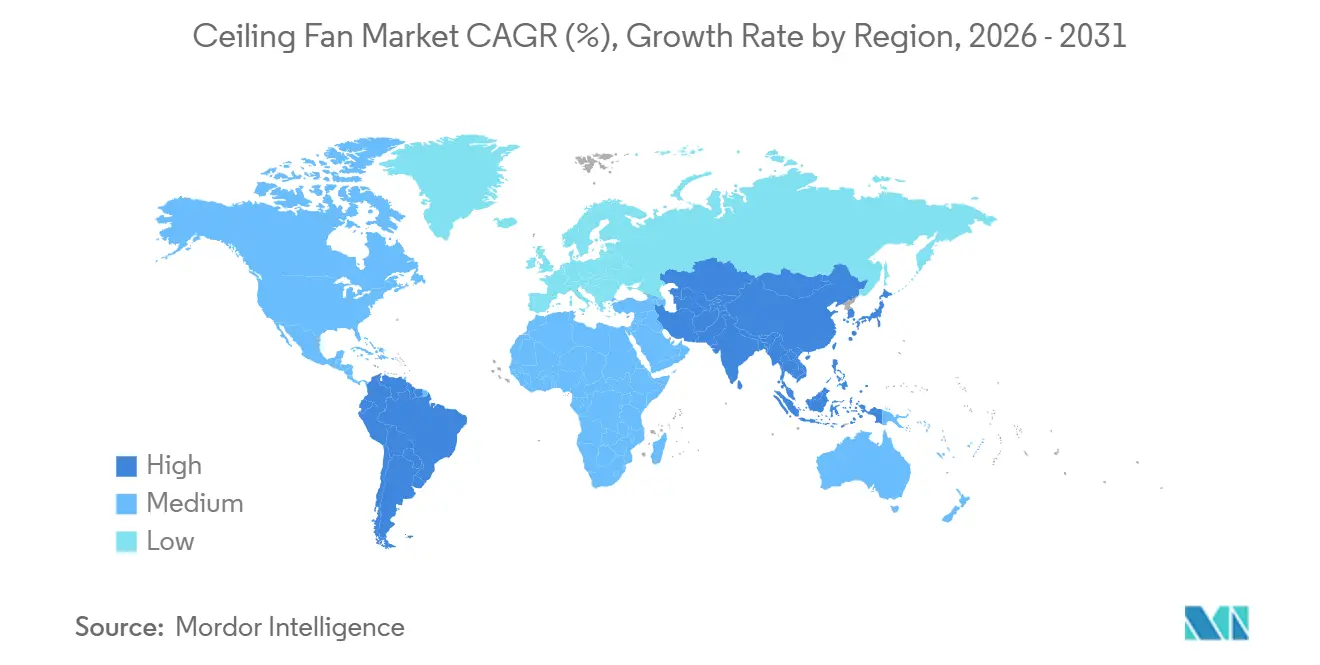

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ventiladores de Techo por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Ventiladores de Techo se expanda desde USD 12,21 mil millones en 2025 y USD 12,89 mil millones en 2026 hasta USD 15,60 mil millones en 2031, registrando una CAGR del 3,88% entre 2026 y 2031.

El cambio hacia motores CC sin escobillas (BLDC), la expansión de la conectividad IoT y las normas de eficiencia más estrictas son los principales catalizadores de crecimiento, mientras que los acondicionadores de aire de habitación de bajo costo, los picos en el precio de los imanes y las retiradas del mercado por motivos de seguridad moderan el potencial alcista. Los fabricantes están ampliando la producción localizada de BLDC en India, China y el Sudeste Asiático para reducir los costos de entrega, y los reguladores de Estados Unidos, India, Singapur y la Unión Europea han elevado los umbrales mínimos de eficiencia que efectivamente eliminan los diseños de inducción CA heredados. Las plataformas en línea y los servicios de comercio rápido están comprimiendo los ciclos de compra a instalación, ampliando la oferta para el consumidor y presionando a los minoristas tradicionales. Sin embargo, el potencial alcista del mercado se ve moderado por la creciente disponibilidad de acondicionadores de aire de habitación de bajo costo, las retiradas del mercado recurrentes por motivos de seguridad que elevan los costos de cumplimiento normativo, y la persistente sensibilidad al precio del consumidor en los mercados emergentes. En general, el crecimiento en valor está impulsado cada vez más por la premiumización a través de funciones inteligentes, iluminación integrada, estética mejorada y ahorro energético, posicionando a los ventiladores de techo como un componente integral de los hogares y edificios comerciales eficientes en energía y conectados.

Conclusiones Clave del Informe

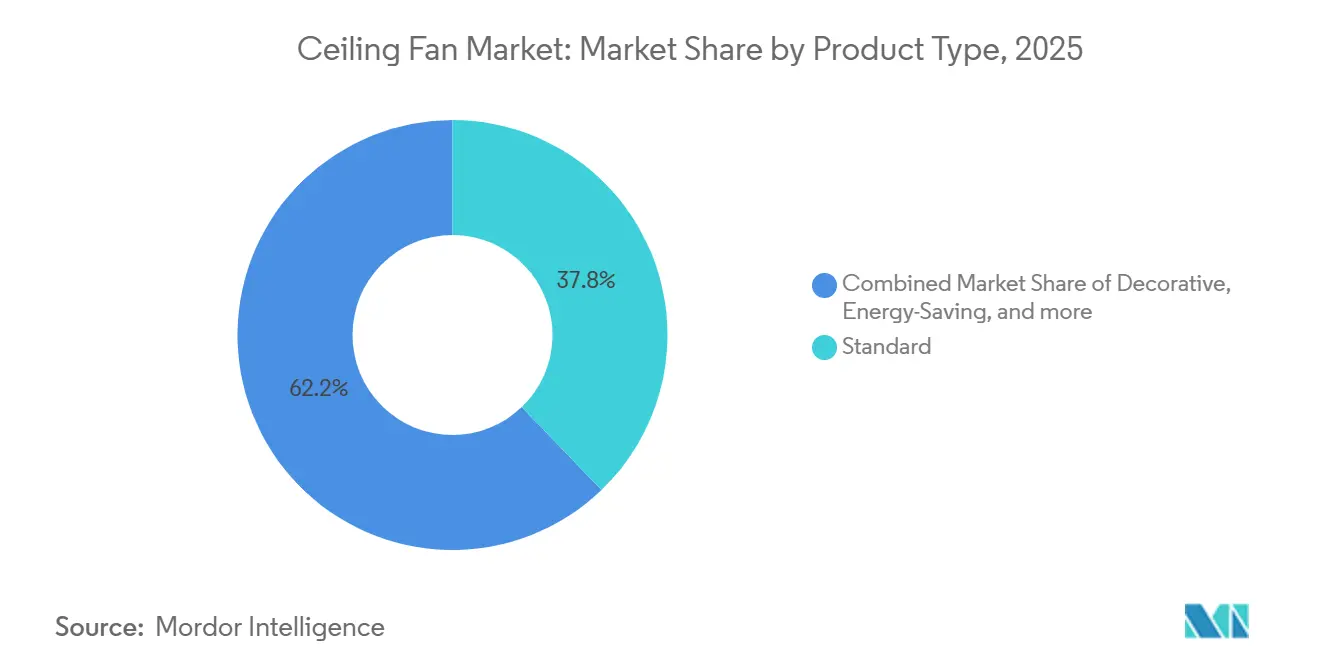

- Por tipo de producto, los modelos estándar de CA de 3 aspas lideraron con el 37,81% de la participación del mercado de ventiladores de techo en 2025; se prevé que los modelos de ahorro energético crezcan a una CAGR del 5,47% hasta 2031.

- Por tecnología, los motores de CA representaron el 55,49% de la participación del mercado de ventiladores de techo en 2025, mientras que se proyecta que los motores BLDC se expandan a una CAGR del 6,22% hasta 2031.

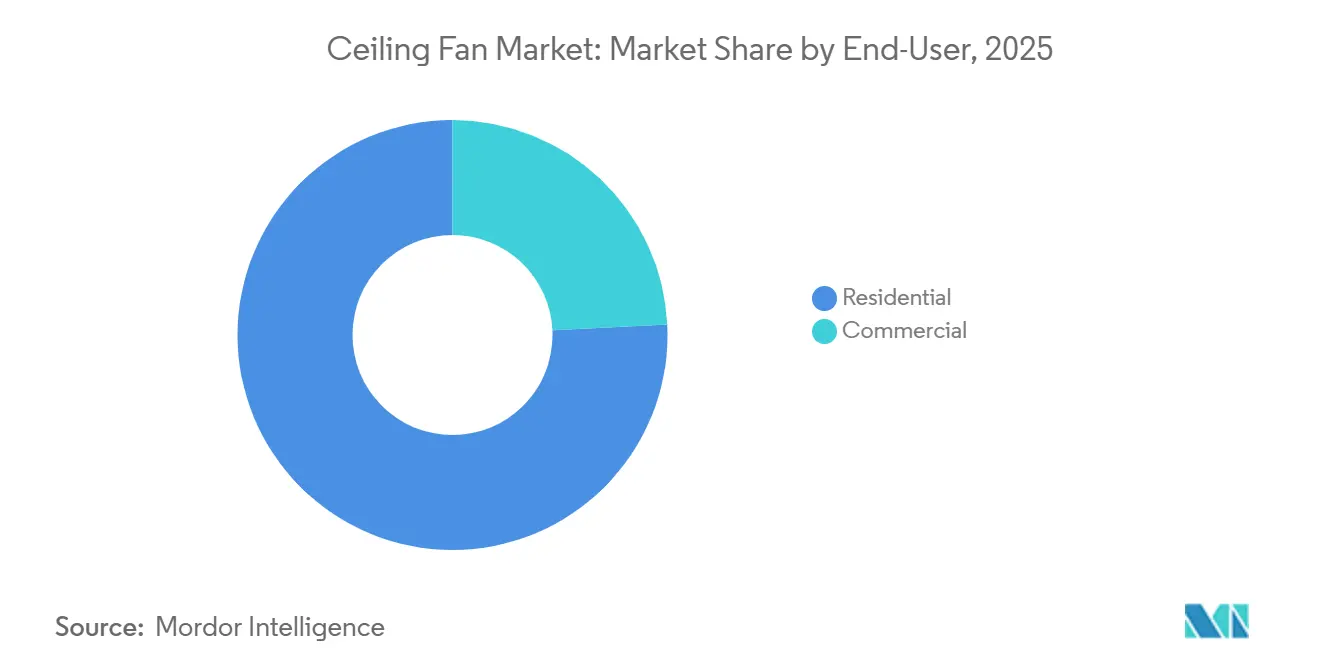

- Por usuario final, las aplicaciones residenciales captaron el 75,77% de la participación del sector de ventiladores de techo en 2025, y se espera que las aplicaciones comerciales aumenten a una CAGR del 5,32% hasta 2031.

- Por canal de distribución, las tiendas minoristas multimarca representaron el 39,74% de la participación del mercado de ventiladores de techo en 2025, mientras que las ventas en línea avanzan a una CAGR del 5,87% hasta 2031.

- Por geografía, Asia-Pacífico generó el 48,52% de la participación del mercado de ventiladores de techo en 2025 y está en camino de alcanzar la CAGR más rápida del 5,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ventiladores de Techo

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los mandatos de eficiencia energética, acelerando la transición hacia ventiladores de techo BLDC | +1.2% | Global; más fuerte en India, EE. UU., UE, Singapur | Mediano plazo (2-4 años) |

| La creciente penetración de los hogares inteligentes impulsa la demanda de ventiladores de techo habilitados con IoT | +0.8% | América del Norte, Europa, Asia urbana | Corto plazo (≤2 años) |

| Expansión de centros de fabricación de BLDC competitivos en costos en toda Asia, reduciendo las barreras de precio del producto | +0.9% | India, China; desbordamiento de exportaciones hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción creciente de estándares de construcción sostenible, promoviendo soluciones de refrigeración pasiva y eficiente en energía | +0.5% | Global; adopción temprana en Singapur, India, EE. UU., UE | Largo plazo (≥4 años) |

| Uso creciente de ventiladores de techo HVLS en instalaciones logísticas con control de temperatura y cadena de frío | +0.3% | América del Norte, Europa, Emiratos Árabes Unidos, Singapur, India | Mediano plazo (2-4 años) |

| Los programas de vivienda pública y las iniciativas de electrificación rural están ampliando la primera adquisición de ventiladores | +0.7% | India, Sudeste Asiático, África Subsahariana | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Mandatos de Eficiencia Energética, Acelerando la Transición hacia Ventiladores de Techo BLDC

El endurecimiento de las políticas globales se está traduciendo directamente en una mayor penetración de BLDC. A partir de 2025, los ventiladores de techo de gran diámetro en EE. UU. siguen sujetos a las normas federales de energía establecidas por el Departamento de Energía, basadas en el Índice de Energía de Ventiladores de Techo (CFEI) introducido en 2020. Aunque en 2023 se implementó un nuevo procedimiento de prueba y en 2024 se redactaron actualizaciones propuestas para elevar los estándares mínimos de eficiencia, estas actualizaciones fueron retiradas en 2025.[1]Fuente: Departamento de Energía de EE. UU., "Programa de Conservación de Energía: Procedimiento de Prueba para Ventiladores de Techo," amca.org El Plan de Acción de Refrigeración de India (ICAP) proyecta que el parque de ventiladores de techo de India crecerá de 500 millones a 1.000 millones para 2038, subrayando la necesidad de soluciones de refrigeración eficientes en energía. El ICAP es un elemento importante del Plan de Acción Nacional sobre Cambio Climático (NAPCC) con una misión centrada en la Eficiencia Energética Mejorada (NMEEE), administrado por la BEE. [2]Departamento de Ciencia y Tecnología, "Avanzando en Ventiladores de Techo Eficientes en Energía en India," dst.gov.in Los ventiladores BLDC, con menor consumo eléctrico, mayor vida útil y mejor control de velocidad, se alinean directamente con la misión del ICAP de reducir la demanda de energía y las emisiones en el sector de la refrigeración. Los requisitos regulatorios, combinados con la creciente conciencia del consumidor sobre los costos energéticos, están creando un entorno de mercado favorable para los ventiladores de techo BLDC, convirtiendo la eficiencia energética en un criterio central tanto en el desarrollo de productos como en las decisiones de compra.

La Creciente Penetración de los Hogares Inteligentes Impulsa la Demanda de Ventiladores de Techo Habilitados con IoT

La proliferación de ventiladores de techo inteligentes habilitados para IoT está transformando el mercado de ventiladores de techo al añadir funciones de conectividad, comodidad y gestión energética. Los ventiladores inteligentes equipados con radios WiFi, Bluetooth o Zigbee se están expandiendo a más del triple de la tasa del mercado de ventiladores de techo tradicionales, lo que refleja una fuerte demanda de los consumidores por la automatización del hogar. Productos como la serie SIMPLEconnect de Hunter Fan Company, que incluye radios con certificación Matter compatibles con los ecosistemas de Apple, Google y Amazon, demuestran una tendencia hacia la interoperabilidad de plataformas abiertas, eliminando la necesidad de concentradores propietarios y haciendo que la integración sea fluida[3]Fuente: Hunter Fan Company, "Folleto de Lanzamiento SIMPLEconnect," hunterfan.com. . Estos ventiladores conectados permiten a los usuarios controlar la velocidad, la iluminación y la programación de forma remota a través de aplicaciones o asistentes de voz, aumentando la comodidad y la eficiencia energética. Los datos generados por los ventiladores inteligentes también permiten funciones avanzadas como el análisis de uso y el mantenimiento predictivo, lo que mejora aún más su propuesta de valor. A medida que los consumidores buscan cada vez más electrodomésticos multifuncionales y habilitados para la tecnología, los ventiladores de techo habilitados para IoT están impulsando la innovación, creando nuevas fuentes de ingresos para los fabricantes y acelerando la adopción tanto en los sectores residencial como comercial.

Expansión de Centros de Fabricación de BLDC Competitivos en Costos en Toda Asia, Reduciendo las Barreras de Precio del Producto

La expansión de la fabricación de BLDC de bajo costo en Asia está transformando significativamente el sector de ventiladores de techo al mejorar la producción local y reducir la dependencia de las importaciones. La inversión de 37,3 millones de USD de Ebm Papst en una nueva planta en Chennai y la capacidad de Haier Group en Greater Noida están permitiendo la producción localizada de motores EC y BLDC, reduciendo los costos de importación hasta en un 25%.[4]Fuente: ebm papst, "ebm papst Anuncia su 3.ª Unidad de Fabricación en India," ebmpapst.com. Las líneas de bobinado automatizadas reducen aún más los requisitos de mano de obra, otorgando a los fabricantes regionales una ventaja de costo competitiva sobre los ventiladores importados. Al mismo tiempo, el dominio de China en la producción de imanes NdFeB, que representa el 85% del suministro mundial, permite a los proveedores chinos fijar precios de forma agresiva en los mercados de exportación, intensificando la competencia. Para mitigar los riesgos de suministro, los fabricantes indios están asegurando contratos plurianuales con productores de imanes japoneses, incluso a costos de materiales más elevados, garantizando un acceso constante a componentes críticos. Esta combinación de producción localizada, automatización y abastecimiento estratégico está impulsando una adopción más amplia de ventiladores de techo BLDC en Asia, haciendo que los ventiladores de alta eficiencia sean más accesibles y competitivos en costos tanto para los mercados residenciales como comerciales.

Adopción Creciente de Estándares de Construcción Sostenible, Promoviendo Soluciones de Refrigeración Pasiva y Eficiente en Energía

Los códigos de construcción sostenible están promoviendo cada vez más el uso de ventiladores de techo como componente clave del diseño eficiente en energía. En India, el ECBC 2024 exige que los grandes edificios nuevos utilicen ventiladores con un Valor de Servicio de al menos 4,5 CMM/W, lo que efectivamente obliga al uso de unidades BLDC o de alta eficiencia. La certificación Green Mark Platinum de Singapur otorga puntos adicionales por ventiladores de techo de alta eficiencia, lo que puede traducirse en primas de alquiler del 8–12% para los edificios que cumplan los requisitos. De manera similar, LEED v5 otorga créditos por estrategias de refrigeración pasiva que reducen las cargas de climatización en un mínimo del 15%, posicionando a los ventiladores de techo como una herramienta fundamental para cumplir estos estándares. A medida que se proyecta que la superficie comercial con certificación sostenible se duplique para 2030, los ventiladores de techo están pasando de ser dispositivos de confort opcionales a equipos esenciales exigidos por la normativa. Este impulso regulatorio está llevando tanto a los promotores como a los administradores de edificios a priorizar los ventiladores de techo de alta eficiencia e inteligentes, creando una fuerte demanda en el mercado inmobiliario comercial.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los acondicionadores de aire de habitación de bajo costo están reduciendo la dependencia de los ventiladores de techo en regiones cálidas | -0.6% | India, Sudeste Asiático, Brasil, Oriente Medio | Corto plazo (≤2 años) |

| La volatilidad estacional de las ventas genera presión sobre el inventario y los precios | -0.3% | Global; las zonas templadas son las más volátiles | Corto plazo (≤2 años) |

| La escasez de suministro de imanes de tierras raras está aumentando los costos de producción de BLDC | -0.4% | Global; agudo fuera de China | Mediano plazo (2-4 años) |

| Los componentes electrónicos falsificados están impulsando retiradas del mercado y riesgos de cumplimiento normativo | -0.2% | América del Norte, Europa; desbordamiento hacia exportaciones | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los Acondicionadores de Aire de Habitación de Bajo Costo Están Reduciendo la Dependencia de los Ventiladores de Techo en Regiones Cálidas

La creciente penetración de los acondicionadores de aire de habitación de bajo costo está desafiando cada vez más la demanda de ventiladores de techo en los mercados urbanos y emergentes. La caída de precios de los aires acondicionados inverter, combinada con opciones de financiamiento extendidas, está haciendo que la refrigeración mecánica sea accesible para los hogares de ingresos medios que anteriormente dependían principalmente de los ventiladores de techo. En India, se espera que la penetración de aires acondicionados aumente del 8% en 2023 al 15% para 2028, mientras que en Brasil, la penetración de aires acondicionados en los hogares alcanzó el 22,6% en 2024, comprimiendo los ciclos de reemplazo de ventiladores de techo a medida que los consumidores trasladan su uso a habitaciones secundarias o eliminan los ventiladores por completo. Los datos muestran que los hogares brasileños con aires acondicionados redujeron el uso de ventiladores de techo entre un 40–50%, y el 18% de los nuevos compradores de aires acondicionados retiraron los ventiladores en el plazo de un año. En la región MENA, donde la penetración de aires acondicionados supera el 85% en las zonas urbanas, los ventiladores quedan relegados a funciones complementarias, y se proyecta que las ventas de aires acondicionados crezcan más rápido que las de ventiladores hasta 2028. El auge de los aires acondicionados de ultra bajo costo en India, con precios inferiores a los de los ventiladores BLDC de alta eficiencia, socava aún más la propuesta de valor de los ventiladores de techo, especialmente en ciudades con suministro eléctrico fiable, lo que señala un cambio estructural en las preferencias de refrigeración.

Volatilidad Estacional de las Ventas que Genera Presión sobre el Inventario y los Precios

La demanda de ventiladores de techo es altamente estacional, con el 60–70% de las ventas anuales concentradas en los meses de marzo a junio, previos al verano y durante el verano, lo que crea desafíos para la planificación del inventario y la gestión del capital de trabajo. El clima inusualmente cálido o frío puede provocar variaciones significativas, como se observó cuando Orient Electric Ltd. experimentó un aumento en noviembre de 2023–febrero de 2024, seguido de un colapso en marzo–abril, lo que resultó en 45 días de exceso de inventario y recortes de precios del 12–15% que comprimieron los márgenes. En Brasil, los distribuidores aumentaron el inventario entre un 20–30% tras un récord de aumento de ventas del 33% en 2024 para cubrirse ante la volatilidad de la demanda, inmovilizando capital y elevando los costos de financiamiento. Crompton Greaves Consumer Electricals Ltd. reportó solo un 5% de crecimiento interanual a pesar de mayores envíos, ya que las promociones fuera de temporada para mantener las tasas de llenado de los distribuidores redujeron la realización de precios. El auge del comercio electrónico ha amplificado el riesgo de estacionalidad, con marcas que comprometen inventario con 60–90 días de anticipación para eventos de mega ventas en plataformas como Flipkart y Amazon India, lo que a veces lleva a un exceso de envíos y liquidación con descuentos del 25–30%. La volatilidad climática complica aún más las previsiones, ya que las predicciones de temperatura a largo plazo inexactas pueden dejar a los distribuidores con stock sin vender, aumentando la presión financiera y las ineficiencias operativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El BLDC de Ahorro Energético Impulsa la Premiumización

Los ventiladores de ahorro energético se están expandiendo a una CAGR del 5,47% hasta 2031, un ritmo que supera al mercado general de ventiladores de techo. El reajuste de la banda de estrellas de India en 2025 degradó instantáneamente las unidades de inducción premium de ayer a la categoría de 1 estrella y desencadenó un amplio ciclo de reemplazo que eleva la participación de mercado de los modelos BLDC en el mercado de ventiladores de techo cada trimestre. La apuesta de Atomberg Technologies como pionero en la fabricación 100% BLDC se tradujo en una participación del 60% en el subsegmento doméstico e ingresos en el ejercicio fiscal 2024 de Rs 848 crore (94,38 millones de USD), prueba de que la narrativa de premiumización se extiende más allá de las metrópolis. Los ventiladores decorativos con aspas de diseño, iluminación integrada y acabados premium están atrayendo a propietarios que actualizan desde modelos básicos, con Orient Electric Ltd. reportando un crecimiento interanual del 22% en el ejercicio fiscal 2025, impulsado por su ventilador sin aspas Cloud 3. Los ventiladores BLDC de ahorro energético con calificación BEE de 5 estrellas se están expandiendo en India, donde los umbrales de Valor de Servicio recalibrados en 2025 han acelerado la demanda de reemplazo al volver obsoletos los ventiladores de inducción más antiguos. Los ventiladores de alta velocidad y HVLS están ganando terreno en aplicaciones industriales y comerciales, sirviendo a talleres, almacenes e instalaciones de cadena de frío, con Hunter Industrial y MacroAir Technologies reportando un crecimiento de pedidos de dos dígitos en 2024-2025.

Los ventiladores estándar de CA de tres aspas aún generaron el 37,81% de los ingresos de 2025 gracias a sus bajos precios de entrada, aunque esa proporción está disminuyendo a medida que los subsidios y la deflación de costos comprimen la prima BLDC a un solo dígito en los modelos de gama media. La serie SIMPLEconnect de Hunter Fan Company y el ventilador IoT Aeroslim de Orient Electric Ltd. han demostrado una fuerte aceptación en el mercado, con los modelos IoT que exigen primas de precio del 40 al 50% e impulsan la expansión de márgenes. Los ventiladores de motor CC WiFAN de Panasonic Corporation, equipados con sensores de ocupación, están reduciendo el consumo de energía entre un 15 y un 20% y expandiéndose por todo el Sudeste Asiático. La especificación Matter 1.2 de la CSA ha garantizado la compatibilidad entre plataformas, fomentando la adopción por parte de los fabricantes de equipos originales y permitiendo que competidores como Dreo entren en América del Norte a precios competitivos. Si bien los ventiladores de CA de 3 aspas siguen siendo dominantes en los mercados rurales y semiurbanos, la disminución de los costos de fabricación de BLDC y los programas de subsidios gubernamentales, como los programas piloto de reemplazo de ventiladores de India, están desplazando gradualmente la preferencia de los consumidores hacia ventiladores de alta eficiencia y conectados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Eficiencia BLDC Impulsa la Transición del Mercado

Los motores CA retuvieron el 55,49% del volumen global de ventiladores de techo en 2025 debido a su bajo costo de materiales (USD 8–12 por motor frente a USD 18–28 para BLDC) y sus cadenas de suministro consolidadas. Sin embargo, los ventiladores BLDC están creciendo rápidamente a una CAGR del 6,22%, impulsados por mandatos regulatorios, caída de los costos de fabricación y tendencias de premiumización. Los motores CC con escobillas tradicionales permanecen en aplicaciones de nicho fuera de la red solar, pero su participación en India cayó del 45% en 2020 al 22% en 2024 a medida que los precios de BLDC cayeron por debajo de USD 25 por unidad. Los motores BLDC, que utilizan rotores de imán permanente y conmutación electrónica, ofrecen un ahorro de energía del 50–60%, menor consumo de batería para inversores y funcionamiento silencioso, con Atomberg Technologies reportando un consumo de solo 28–35 vatios frente a 70–75 vatios para los ventiladores convencionales. Los programas de eficiencia energética como el CFEI 2024 del Departamento de Energía de EE. UU. y la recalibración de estrellas BEE 2025 de India incentivan aún más la adopción de BLDC al recompensar una mayor eficiencia de flujo de aire y volver efectivamente obsoletos los modelos de ventiladores CA o de inducción más antiguos.

La deflación de los costos de fabricación está acelerando la adopción de BLDC en Asia. La planta de Chennai de Ebm Papst (USD 37,3 millones) localizará la producción de motores EC/BLDC para 2026, reduciendo los costos de entrega entre un 20–25%, mientras que la inversión de Haier Group en Greater Noida (USD 420 millones) apunta a 2,5 millones de unidades anuales para 2028, posicionando a India como un centro de exportación regional. Atomberg Technologies amplió su instalación de Pune a más de 1 millón de unidades por mes, utilizando líneas automatizadas de bobinado e inserción de imanes que reducen el contenido de mano de obra y aumentan los márgenes a pesar de la inflación de materias primas. La plataforma NUCLEUS BLDC de Crompton Greaves Consumer Electricals Ltd. y los modelos BLDC de Orient Electric Ltd., que crecieron más del 50% interanual en el ejercicio fiscal 2025, destacan la fuerte aceptación del mercado y las primas de precio del 40–50% sobre los ventiladores CA. Aunque los motores CA siguen siendo dominantes en los mercados rurales y semiurbanos debido a los menores costos iniciales, la caída de los precios de BLDC y los programas de subsidios gubernamentales están desplazando la preferencia del consumidor hacia ventiladores de techo de alta eficiencia equipados con BLDC.

Por Usuario Final: La Premiumización Residencial Supera la Demanda Base

El segmento residencial representó el 75,77% de la demanda global de ventiladores de techo en 2025, reflejando el papel histórico de la categoría como electrodoméstico, mientras que el segmento comercial crece a una CAGR del 5,32% hasta 2031. Los compradores comerciales, incluidas oficinas, espacios minoristas, hoteles e instalaciones sanitarias, priorizan la fiabilidad, el bajo mantenimiento y la integración con sistemas de gestión de edificios (BMS), con Orient Electric Ltd. reportando un crecimiento interanual del 14% en su segmento de ventiladores comerciales en el ejercicio fiscal 2025. Las aplicaciones industriales como fábricas, almacenes e instalaciones de cadena de frío adoptan cada vez más ventiladores HVLS, que desestratiifican el aire y reducen las cargas de climatización, con Hunter Fan Company señalando un crecimiento de pedidos de dos dígitos para su serie Titan HVLS en 2024–2025. La demanda residencial se está bifurcando: los hogares del mercado masivo en economías emergentes prefieren ventiladores de motor CA de bajo costo por debajo de USD 24, mientras que los compradores urbanos adinerados en América del Norte, Europa y Asia-Pacífico prefieren modelos BLDC con IoT con precios de USD 150–400 con control por aplicación, integración con asistentes de voz y monitoreo de energía.

Los programas de vivienda gubernamentales están apoyando la demanda residencial base. La iniciativa PMAY-G de India sancionó casi 4 millones de viviendas en el ejercicio fiscal 2024–25, con el objetivo de 20 millones para 2029, con subsidios que típicamente financian 2–3 ventiladores de techo por vivienda, añadiendo 6–8 millones de unidades anuales. El plan de electrificación Saubhagya conectó 28,6 millones de hogares para 2024, y las encuestas muestran que el 78% adquirió al menos un ventilador en el año siguiente a la conexión a la red. La demanda comercial en la región MENA está aumentando junto con la expansión del comercio minorista organizado, con ventiladores de techo especificados en más del 60% de los nuevos centros comerciales y proyectos de uso mixto, particularmente en terrazas al aire libre, patios de comidas y zonas de carga. Los ventiladores HVLS industriales están mejorando la eficiencia de la cadena de frío, mientras que las regulaciones de eficiencia energética en India están acelerando los ciclos de reemplazo residencial, con Orient Electric Ltd. reportando un aumento interanual del 28% en actualizaciones urbanas a modelos BLDC.

Por Canal de Distribución: Las Plataformas en Línea Disrumpen el Comercio Minorista Tradicional

Las tiendas minoristas multimarca captaron el 39,74% de las ventas globales de ventiladores de techo en 2025, sirviendo como puntos de contacto principales en las ciudades de nivel 2 y nivel 3, donde los consumidores prefieren la evaluación presencial. Los canales en línea se están expandiendo rápidamente a una CAGR del 5,87%, impulsados por la penetración del comercio electrónico, la entrega rápida y las marcas nativas digitales. Los puntos de venta exclusivos de marca, operados por fabricantes como Crompton Greaves Consumer Electricals Ltd., Havells India Ltd. y Orient Electric Ltd., actúan como salas de exposición experienciales, con la franquicia Smart Shop de Orient Electric Ltd. ofreciendo precios de venta promedio un 18% más altos a través de demostraciones consultivas de ventiladores BLDC e IoT. Otros canales, incluidas las tiendas eléctricas de barrio y los distribuidores regionales, capturan la demanda rural y semiurbana, mientras que las ventas B2B/proyectos a promotores e instituciones están creciendo a medida que los códigos de construcción sostenible incorporan especificaciones de ventiladores. Las asociaciones de comercio rápido, como la colaboración de Orient Electric Ltd. con Zepto, están acortando los ciclos de compra a instalación y captando compradores por impulso, con ventas de entrega rápida que crecieron un 140% interanual en el cuarto trimestre del ejercicio fiscal 2025.

Las cadenas minoristas multimarca, incluidas Croma, Reliance Digital y Home Depot, siguen siendo dominantes donde los consumidores valoran la disponibilidad inmediata, la instalación y la evaluación presencial, aunque su participación está disminuyendo a medida que las plataformas en línea ofrecen descuentos del 20–30% y devoluciones sin complicaciones. Los puntos de venta exclusivos permiten a los fabricantes controlar la experiencia del cliente y capturar márgenes más altos, con Havells India Ltd. operando más de 200 tiendas orientadas a ventiladores BLDC premium y decorativos. Los canales B2B/proyectos se están acelerando debido a los requisitos del ECBC 2024 en India, que exigen ventiladores BLDC con eficiencia mínima en los nuevos edificios comerciales, haciendo que los promotores especifiquen ventiladores de alta eficiencia por defecto. Los mercados en línea como Amazon, Flipkart, Noon y Mercado Libre están emergiendo como canales de ventas clave para marcas nativas digitales como Atomberg Technologies y Dreo, que reportaron más del 65% de sus ventas en línea en el ejercicio fiscal 2025. El cambio al comercio electrónico aumenta el riesgo de estacionalidad, ya que las marcas deben comprometer inventario con 60–90 días de anticipación para las mega ventas, con un exceso de envíos en 2024 que llevó a liquidaciones post-temporada con descuentos del 25–30%.

Análisis Geográfico

Asia-Pacífico representó el 48,52% de los ingresos globales de ventiladores de techo en 2025 y se espera que crezca a una CAGR del 5,16%, impulsada por los programas de vivienda asequible y la electrificación rural de India. Los subsidios bajo estos programas generan 6–8 millones de unidades adicionales de ventiladores anuales, con cada hogar adquiriendo típicamente dos o tres ventiladores. El suministro de imanes verticalmente integrado de China apoya las exportaciones de BLDC de bajo costo hacia el Sudeste Asiático y África, permitiendo precios competitivos y una adopción más amplia. India sigue siendo un motor de crecimiento clave, ya que los ventiladores BLDC están reemplazando cada vez más los modelos CA heredados en nuevas construcciones y ciclos de reemplazo. El aumento de los ingresos disponibles y la urbanización amplían aún más los segmentos de ventiladores de gama media y premium en los mercados de Asia-Pacífico.

El mercado de América del Norte está impulsado principalmente por reemplazos, con la premiumización y los ventiladores inteligentes con certificación Matter elevando los precios de venta promedio. Las actualizaciones del procedimiento de prueba 2026 del Departamento de Energía de EE. UU. empujan los modelos CA heredados a niveles de eficiencia inferiores, alentando a los hogares a actualizar a ventiladores BLDC. América del Sur experimentó un aumento de ventas del 33% en 2024 debido al calor extremo, aunque la rápida adopción de aires acondicionados en Brasil está comprimiendo la demanda de seguimiento y obligando a los distribuidores a mantener inventarios más grandes. El crecimiento de Europa está impulsado por reemplazos centrados en el diseño y normas de Ecodiseño más estrictas, con los países del norte priorizando el ahorro energético y las regiones mediterráneas usando ventiladores para complementar las temperaturas en aumento. En Oriente Medio y África, las naciones del Consejo de Cooperación del Golfo especifican ventiladores para zonas exteriores y semiclimatizadas en grandes proyectos minoristas, mientras que el África Subsahariana depende de modelos CC solares, con kits fuera de la red proyectados para superar los 15 millones de unidades para 2028.

Panorama Competitivo

El mercado de ventiladores de techo está moderadamente fragmentado, con los principales actores que poseen una minoría de los ingresos globales, mientras que muchos especialistas regionales y marcas nativas digitales dispersan aún más la participación de mercado. Los titulares establecidos, incluidos Crompton Greaves Consumer Electricals Ltd., Havells India Ltd., Orient Electric Ltd., Hunter Fan Company y Panasonic Corporation, aprovechan el reconocimiento de marca, las redes de distribución y las plataformas BLDC propietarias para defender los segmentos premium. Los competidores nativos digitales como Atomberg Technologies y Dreo están ganando terreno al ofrecer precios más bajos, enviar ventiladores inteligentes con certificación Matter y eludir el comercio minorista físico a través de plataformas como Amazon y Flipkart. Los espacios en blanco de oportunidad incluyen ventiladores solares para zonas fuera de la red en el África Subsahariana y la India rural, y ventiladores HVLS para almacenes de cadena de frío, donde el crecimiento de pedidos de dos dígitos está impulsado por reducciones de energía del 12 al 18%.

La tecnología se ha convertido en el principal campo de batalla por la participación de mercado. Las reducciones en los costos de fabricación de BLDC, respaldadas por la planta de Chennai de ebm papst por INR 340 crore y la instalación de Haier Group en Greater Noida por INR 3.500 crore (USD 420 millones), permiten a los titulares escalar la producción y reducir las brechas de precio con los ventiladores CA. La certificación Matter está estandarizando la conectividad de los ventiladores inteligentes, reduciendo la ventaja de los ecosistemas propietarios. Orient Electric Ltd. reportó que los ventiladores BLDC representaron aproximadamente el 20% de sus ventas de ventiladores de techo en el ejercicio fiscal 2025, creciendo más del 50% interanual, con estos modelos que exigen primas de precio del 40 al 50% sobre los equivalentes CA. Los nuevos disruptores están aprovechando los modelos de venta directa al consumidor y el marketing digital para eludir el comercio minorista tradicional, con Atomberg Technologies señalando que más del 65% de sus ventas en el ejercicio fiscal 2025 fueron en línea, y asociaciones como la entrega en 10 minutos de Zepto están captando compradores por impulso.

Los factores de cadena de suministro y regulatorios siguen siendo riesgos críticos para el mercado. China controla más del 85% de la producción global de imanes de tierras raras de neodimio hierro boro, lo que obliga a los fabricantes no chinos a asegurar contratos plurianuales con primas de costo del 10 al 15%. La Comisión de Seguridad de Productos del Consumidor de EE. UU. emitió retiradas del mercado de más de 1,2 millones de ventiladores entre 2024 y 2025 debido a condensadores falsificados, dañando la confianza del consumidor y elevando los costos de cumplimiento normativo. Las marcas han respondido con pruebas del 100% de los componentes entrantes, añadiendo entre USD 0,50 y USD 0,80 por ventilador en gastos de control de calidad. A pesar de estos desafíos, tanto los titulares como los competidores están acelerando la adopción de BLDC e IoT, optimizando las cadenas de suministro y aprovechando la eficiencia y la conectividad como diferenciadores clave en el mercado global de ventiladores de techo.

Líderes del Sector de Ventiladores de Techo

-

Hunter Fan Company

-

Crompton Greaves Consumer Electricals Ltd.

-

Orient Electric Ltd.

-

Havells India Ltd.

-

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Atomberg Technologies recaudó INR 212 crore (USD 25 millones) en una extensión de la Serie C liderada por Temasek, elevando la financiación total a USD 150 millones. El capital ampliará la producción de Pune más allá de 1 millón de ventiladores BLDC por mes y apoyará la diversificación hacia electrodomésticos de cocina, aprovechando su experiencia en motores BLDC.

- Abril de 2025: Panasonic Corporation lanzó sus ventiladores de techo de motor CC Bayu en Malasia, con control por aplicación WiFAN, sensores de ocupación ECONAVI y purificación de aire nanoe X. Con un precio de USD 200-335, la serie apunta a compradores urbanos adinerados, con expansión planificada hacia Singapur, Tailandia, India e Indonesia para 2026, combinando soluciones de refrigeración y calidad del aire.

Marco de la metodología de investigación y alcance del informe

Definición del Mercado y Cobertura Principal

Nuestro estudio define el mercado de ventiladores de techo como el valor de envío de ventiladores eléctricos montados en el techo de nueva fabricación (con una envergadura de aspas de ≤ 72 pulgadas) que hacen circular el aire ambiente en espacios residenciales, comerciales e industriales ligeros. Las unidades impulsadas por motores de CA, CC o BLDC y vendidas a través de canales minoristas presenciales y en línea o canales de proyectos se contabilizan a precios de fábrica.

Exclusión del alcance: los ventiladores HVLS de más de 24 pies de diámetro y los ventiladores portátiles, de pared, de pedestal o de extracción quedan fuera de esta evaluación.

Descripción General de la Segmentación

-

Por Tipo de Producto

- Estándar

- Decorativo

- Ahorro Energético

- Alta Velocidad

- Con Luz Integrada

- HVLS

- Inteligente / IoT

- Solar

-

Por Tecnología

- Motor CA

- Motor CC

- Motor BLDC

-

Por Usuario Final

- Residencial

- Comercial

- Industrial

-

Por Canal de Distribución

-

Canales B2C/Minorista

- Tiendas Multimarca

- Puntos de Venta Exclusivos de Marca

- En Línea

- Otros Canales de Distribución

- Canales B2B/Proyectos (directo de los fabricantes)

-

Canales B2C/Minorista

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

-

Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

-

Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

-

Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence conversaron con proveedores de motores en Shenzhen, ensambladores de ventiladores de marca en Chennai, distribuidores de climatización en todo el Golfo y gerentes de categoría de comercio electrónico en los Estados Unidos. Estas conversaciones validaron las tasas de venta por canal, la penetración de BLDC y los ciclos de reemplazo promedio que las fuentes secundarias solo podían sugerir.

Investigación Documental

Para dimensionar el año base, revisamos registros aduaneros bajo el código HS 841451, estadísticas de finalización de construcción de fuentes como UN Comtrade, la base de datos de vivienda del Banco Mundial y los paneles de acceso a la electricidad de la AIE. Los informes de asociaciones comerciales de la Asociación de Fabricantes de Ventiladores de India y las regulaciones de electrodomésticos del Departamento de Energía de los Estados Unidos aclararon los estándares de eficiencia que influyen en la combinación de modelos. Los informes anuales 10-K, los documentos de oferta pública inicial y las presentaciones para inversores de las empresas se extrajeron a través de D&B Hoovers y Dow Jones Factiva para obtener tendencias de precios de venta promedio y adiciones de capacidad. Los servicios de noticias, los recuentos de patentes de Questel y los recuentos trimestrales de envíos de importación completaron las verificaciones cruzadas de precios y volúmenes. La lista es ilustrativa; muchos otros conjuntos de datos abiertos contribuyeron a la corroboración.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con el parque de viviendas por país, las nuevas adiciones de viviendas y el alcance de la electrificación; estos grupos se multiplican por las tasas de instalación que nuestras consultas primarias refinaron y por los precios de venta promedio específicos de cada región. Los totales de proveedores y las instantáneas de volumen de ventas minoristas en línea muestreadas proporcionan verificaciones de razonabilidad de abajo hacia arriba antes de que los totales sean conciliados. Los principales impulsores que monitoreamos incluyen los mandatos gubernamentales de calificación por estrellas, los ingresos disponibles urbanos, la participación de ventiladores en línea y las curvas de costos de motores BLDC, que alimentan una regresión multivariante para proyectar la demanda hasta 2030. Las brechas donde los datos de importación se retrasan se salvan con suavizado exponencial a corto plazo anclado a los envíos trimestrales más recientes.

Ciclo de Validación de Datos y Actualización

Cada pasada del modelo ejecuta análisis de varianza frente a las tendencias históricas de flujos comerciales e índices de ventas minoristas. Las desviaciones materiales desencadenan un nuevo contacto con los expertos, tras lo cual los hallazgos pasan por una revisión analítica de dos niveles. Los informes se actualizan anualmente, con puntos de contacto intermedios cuando los cambios de política o de materias primas superan los umbrales predefinidos.

Por Qué la Base de Referencia del Informe de Mercado sobre Tamaño, Participación, Tendencias de Crecimiento y Pronósticos del Sector de Ventiladores de Techo de Mordor Intelligence Merece Confianza

Las estimaciones de diferentes publicadores suelen divergir porque cada empresa elige su propio límite de producto, base de precios y cadencia de actualización. Señalamos estos factores desde el principio para que los clientes vean de inmediato dónde se separan las cifras.

Los principales factores de divergencia incluyen si las unidades exteriores y HVLS están incluidas, cómo se sincronizan las conversiones de divisas y si se captura el incremento del precio de venta promedio de los ventiladores inteligentes premium. Mordor Intelligence fija primero el alcance, triangula los volúmenes con hojas de comercio en tiempo real y actualiza el modelo cada doce meses, algo que los competidores raramente igualan.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 12,44 mil millones de USD (2025) | Mordor Intelligence | - |

| 14,86 mil millones de USD (2024) | Consultora Global A | Incluye ventiladores HVLS y exteriores, se basa en márgenes de recargo de los minoristas |

| 10,17 mil millones de USD (2024) | Rastreador del Sector B | Excluye ventiladores inteligentes de más de 200 USD, crecimiento lineal desde la base de 2023, verificaciones primarias limitadas |

La comparación muestra que una vez eliminadas las diferencias de alcance y supuestos, la disciplinada selección de variables y la actualización anual de Mordor Intelligence ofrecen una base de referencia equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de ventiladores de techo y sus perspectivas de crecimiento?

El tamaño del mercado de ventiladores de techo se situó en USD 12,89 mil millones en 2026 y se prevé que alcance USD 15,60 mil millones para 2031, registrando una CAGR del 3,88% entre 2026 y 2031.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Los motores BLDC son los más rápidos, con una proyección de crecimiento a una CAGR del 6,22% hasta 2031 debido a los mandatos de eficiencia y la caída de los costos de componentes.

¿Cuál es la magnitud de la oportunidad en Asia?

Asia-Pacífico contribuyó con el 48,52% de los ingresos de 2025 y se espera que crezca a una CAGR del 5,16%, impulsada por los programas de vivienda indios y la producción localizada de BLDC.

¿Cuáles son los principales cambios regulatorios que afectan al diseño de productos?

La métrica CFEI del Departamento de Energía de EE. UU. y las bandas de calificación de estrellas más estrictas de India elevan los requisitos mínimos de eficiencia, orientando efectivamente al sector hacia los motores BLDC.

¿Quién lidera el espacio de ventiladores de techo inteligentes?

Hunter Fan Company, Orient Electric Ltd. y Atomberg Technologies lideran con modelos con certificación Matter y control por aplicación, reportando cada uno un crecimiento de dos dígitos en las ventas de ventiladores conectados.

¿Qué canal de distribución está ganando mayor participación?

Las plataformas en línea, incluidos los servicios de comercio rápido, están creciendo a una CAGR del 5,87%, erosionando el dominio de los minoristas físicos multimarca.

Última actualización de la página el: