Tamaño y Participación del Mercado de Grandes Electrodomésticos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

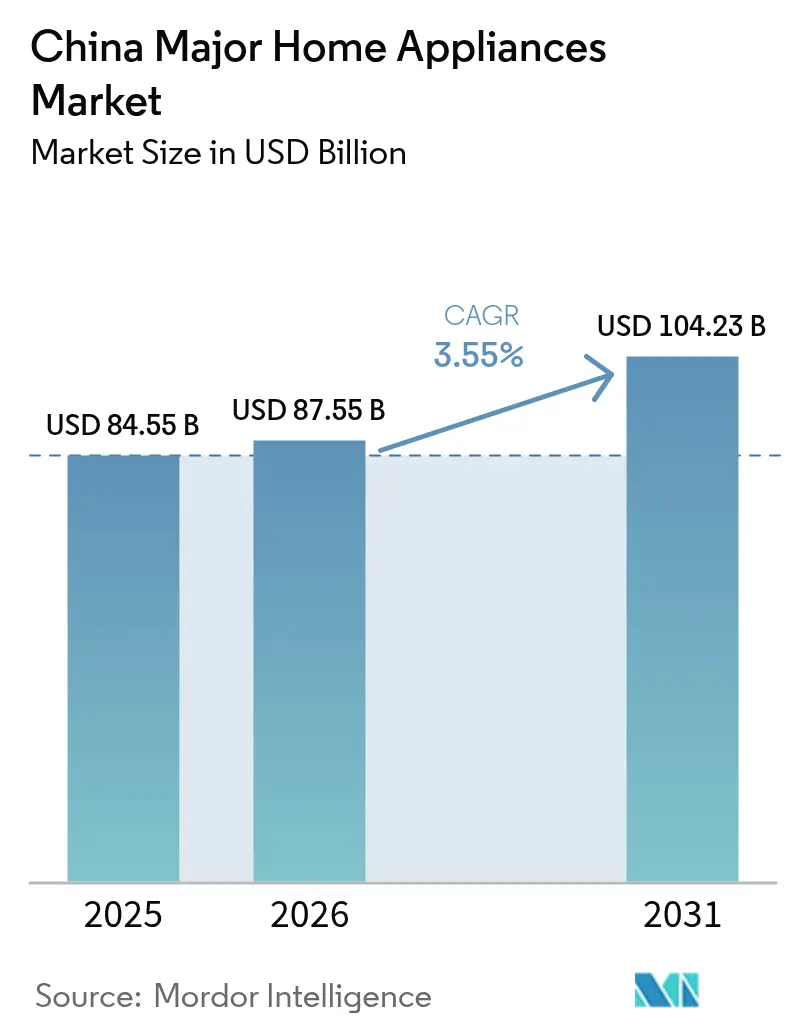

| Tamaño del mercado en el año base (2025) | 84.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 87.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 104.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grandes Electrodomésticos de China por Mordor Intelligence

El tamaño del mercado de grandes electrodomésticos de China en 2026 se estima en USD 87,55 mil millones, creciendo desde el valor de 2025 de USD 84,55 mil millones, con proyecciones para 2031 que muestran USD 104,23 mil millones, creciendo a una CAGR del 3,55% durante 2026-2031. El creciente poder adquisitivo de la clase media, los esquemas de sustitución impulsados por políticas y la rápida adopción de soluciones de vida inteligente sostienen la demanda incluso cuando la industria entra en una fase madura. Los incentivos gubernamentales de intercambio introducidos en 2024 elevaron el volumen minorista de refrigeradores en un 5,4% y el valor en un 8,5%, lo que señala el impacto inmediato de los subsidios al consumo[1]Asociación China de Electrodomésticos del Hogar, "Las Políticas de Intercambio Impulsan las Ventas de Refrigeradores," cheaa.org. Los fabricantes nacionales dominan ahora las ventas, ayudados por extensas redes de distribución locales y ventajas de costos, mientras que las marcas internacionales defienden posiciones premium en nichos específicos. Los canales en línea siguen siendo un motor de cambio estructural porque el descubrimiento digital, la transparencia de precios y las ventas por transmisión en vivo continúan desplazando los recorridos de los consumidores desde los formatos minoristas tradicionales. Al mismo tiempo, la inflación de materias primas y las inversiones en descarbonización comprimen los márgenes, lo que obliga a los productores a automatizar plantas, rediseñar cadenas de suministro y avanzar en la curva de valor mediante funciones habilitadas por IA y servicios de ecosistema.

Conclusiones Clave del Informe

- Por categoría de producto, los refrigeradores lideraron con una participación del 27,50% en los ingresos del mercado de grandes electrodomésticos de China en 2025; se proyecta que los lavavajillas registren la CAGR más rápida del 4,05% hasta 2031.

- Por región, China Oriental representó una participación del 33,10% del mercado de grandes electrodomésticos de China en 2025, mientras que se prevé que China Centro-Sur se expanda a una CAGR del 3,7% hasta 2031.

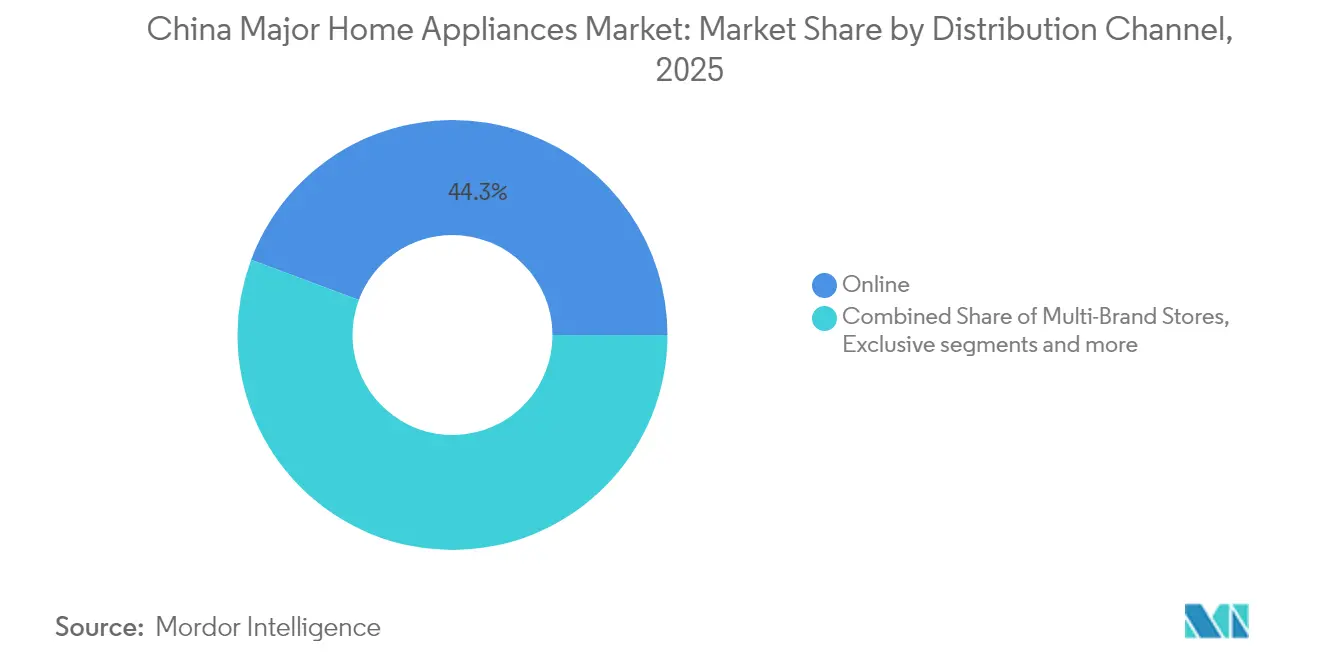

- Por canal de distribución, las plataformas en línea capturaron el 44,30% de la participación del mercado de grandes electrodomésticos de China en 2025 y avanzan a una CAGR del 4,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Grandes Electrodomésticos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del ingreso disponible y urbanización | +0.8% | Nacional, mayor en ciudades de nivel 2 y 3 | Mediano plazo (2-4 años) |

| Rápida adopción de electrodomésticos inteligentes/habilitados con IoT | +1.2% | China Oriental y principales centros urbanos, expandiéndose a niveles inferiores | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para electrodomésticos ecológicos | +0.6% | Nacional, con enfoque en regiones desarrolladas | Corto plazo (≤ 2 años) |

| Aumento de terminaciones de viviendas y renovaciones | +0.4% | China Oriental, China Centro-Sur, áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuerte comercio electrónico y distribución omnicanal | +0.7% | Nacional, mayor penetración en áreas urbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible y Urbanización

El ingreso disponible per cápita ascendió a CNY 41.314 (USD 5.700) en 2024, un 5,3% más que el año anterior, con el crecimiento rural superando al urbano por segundo año consecutivo. Esa convergencia abre nuevos grupos de compradores primerizos en ciudades de nivel inferior donde la tenencia de electrodomésticos está por debajo de los promedios metropolitanos. Los fabricantes responden ampliando sus huellas de distribución y adaptando modelos inteligentes de gama de entrada a los umbrales de gasto locales. El aumento de las terminaciones de viviendas en los nuevos clústeres metropolitanos emergentes estimula aún más las compras a medida que los nuevos propietarios priorizan los bienes duraderos, especialmente los aires acondicionados y los refrigeradores. La combinación de crecimiento de ingresos y la aceleración de la migración urbana, por lo tanto, sustenta la demanda estructural en el mercado de grandes electrodomésticos de China.

Rápida Adopción de Electrodomésticos Inteligentes y Habilitados con IoT

La funcionalidad inteligente ha pasado de ser una novedad a convertirse en un criterio de compra central. La Plataforma de Vida Inteligente U+ de Haier conecta refrigeradores, lavadoras, hornos y aires acondicionados en rutinas basadas en escenas y ha registrado más de 20 millones de usuarios activos para 2023, con la mayoría de los adoptantes en hogares urbanos de la Generación Z y millennials [2]Haier Smart Home, "Haier Mantiene el Liderazgo Mundial en Grandes Electrodomésticos," haiersmarthome.com. La IA generativa ahora impulsa el mantenimiento predictivo, las zonas de temperatura adaptativas y los análisis de uso personalizados que amplían el valor más allá de la conectividad básica. Los consumidores más jóvenes ven los electrodomésticos inteligentes como infraestructura de estilo de vida, lo que justifica los precios premium y eleva los precios de venta promedio en todas las categorías. La feria AWE 2025 presentó más de 1.000 marcas centradas en conceptos de vida con IA, lo que demuestra el compromiso de toda la industria con la inteligencia integrada. A medida que los ecosistemas de software maduren, los ingresos recurrentes por servicios complementarán los márgenes de hardware y diferenciarán a los líderes del mercado.

Incentivos Gubernamentales para Electrodomésticos Ecológicos

Un esquema nacional de intercambio lanzado en 2024 subsidia la sustitución de refrigeradores y aires acondicionados de alto consumo energético, estimulando ventas inmediatas mientras acelera la retirada del stock heredado. La iniciativa ayudó a elevar el volumen de refrigeradores a pesar de los vientos macroeconómicos en contra, ilustrando cómo la política puede superar la debilidad cíclica. Mientras tanto, las nuevas normas de seguridad y eficiencia vigentes en 2026 obligan a las empresas a rediseñar líneas de productos utilizando refrigerantes de bajo Potencial de Calentamiento Global (GWP, por sus siglas en inglés) y aislamiento avanzado. Los gastos de cumplimiento presionan el flujo de caja, pero también eliminan a los competidores de menor escala, consolidando la participación entre los líderes tecnológicos con canales de I+D establecidos.

Fuerte Comercio Electrónico y Distribución Omnicanal

El comercio minorista digital captó el 45% del mercado de grandes electrodomésticos de China en 2024, consolidando el canal como la ruta dominante hacia el mercado [3]Departamento Provincial de Comercio de Fujian, "Penetración del Comercio Electrónico en Electrodomésticos," fujian.gov.cn. Las demostraciones por transmisión en vivo, las reseñas generadas por usuarios y los cupones instantáneos comprimen los ciclos de decisión e impulsan una mayor conversión en comparación con los recorridos exclusivamente en tienda. Los minoristas tradicionales responden integrando el cumplimiento de pedidos en línea, la compra en línea con recogida en tienda y los salones de exhibición con realidad aumentada que replican la interacción con el producto. Los fabricantes adoptan paquetes específicos para cada plataforma y lanzamientos por tiempo limitado para aprovechar los picos de tráfico como el Día de los Solteros, mientras que los puntos de venta de marca exclusiva pivotan hacia centros de experiencia de servicio para instalación, reparación y tutoriales de hogar inteligente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación del costo de materias primas y componentes | –0.9% | Nacional, alto impacto en los centros de fabricación | Corto plazo (≤ 2 años) |

| Saturación del mercado urbano de nivel 1/2 que genera guerras de precios | –0.7% | China Oriental y principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Inflación de costos por descarbonización de la cadena de suministro | –0.4% | Nacional, fábricas orientadas a la exportación | Largo plazo (≥ 4 años) |

| Intensificación de la competencia de precios y presión sobre los márgenes | –0.6% | Nacional, todos los segmentos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación del Costo de Materias Primas y Componentes

Las oscilaciones en los precios del cobre y el aluminio inflaron los gastos de producción durante 2024, con Hisense señalando un impacto material en el margen debido a los picos en los costos de los metales [4]Ebrun, "Hisense Enfrenta un Aumento en los Costos de Materias Primas," ebrun.com . Los aranceles simultáneos de EE. UU. sobre refrigeradores, lavavajillas chinos y componentes relacionados amplifican la volatilidad para las empresas orientadas a la exportación. En junio de 2025, EE. UU. elevó la mayoría de los aranceles sobre el acero y el aluminio importados al 50%, con el objetivo de limitar la creciente influencia de China en el comercio mundial. Los fabricantes cubren el riesgo mediante el aprovisionamiento multirregional, los contratos a plazo y la automatización acelerada para reducir el contenido laboral. No obstante, el traspaso recurrente de costos sigue siendo un desafío en los niveles domésticos sensibles al precio, lo que amortigua la elasticidad de los beneficios en el mercado chino de grandes electrodomésticos.

Saturación del Mercado Urbano de Nivel 1 y 2 que Genera Guerras de Precios

En las áreas metropolitanas maduras, los ciclos de sustitución se alargan y la sustitución de marcas se intensifica, lo que desencadena batallas promocionales que erosionan la rentabilidad por unidad. Los envíos nacionales de aires acondicionados cayeron un 1,5% en 2024, incluso cuando las exportaciones a nivel nacional crecieron, confirmando la disminución de la demanda incremental en los enclaves saturados. El marketing de precisión y las funciones inteligentes diferenciadas compensan en parte la presión de los descuentos, aunque la holgura fundamental en la demanda de primera instalación continúa comprimiendo el apalancamiento operativo. Por lo tanto, las empresas redirigen las estrategias de crecimiento hacia ciudades de nivel inferior, la expansión transfronteriza y los nichos premium para estabilizar los beneficios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Refrigeradores Lideran, los Lavavajillas se Aceleran

Los refrigeradores mantuvieron una participación dominante del 27,50% en el mercado de grandes electrodomésticos de China en 2025, debido a su condición de uso esencial, el mayor precio de venta promedio y las continuas mejoras en eficiencia energética. Los modelos de varias puertas de gran capacidad con gestión de frescura por IA y cámaras integradas amplían la justificación de sustitución entre los hogares más adinerados. Los fabricantes publicitan zonas de preservación de nutrientes, ciclos de descongelación automatizados y refrigerantes ecológicos para diferenciar las líneas premium. Mientras tanto, el segmento se beneficia de los subsidios gubernamentales vinculados a las calificaciones energéticas, que acortan los períodos de recuperación de la inversión para las actualizaciones. Los materiales de aislamiento mejorados y los compresores de inversor también reducen el costo operativo a lo largo de la vida útil, lo que añade valor a la percepción del consumidor.

Los lavavajillas registran la CAGR más rápida del 4,05% hasta 2031, a medida que evolucionan las normas sociales en torno a la higiene en la cocina. La penetración sigue siendo inferior al 10% a nivel nacional, lo que deja un margen significativo en comparación con las economías desarrolladas. El aumento de los hogares unipersonales y de doble ingreso en los centros urbanos se traduce en tiempo limitado para el lavado manual de platos, elevando la demanda de modelos compactos empotrados y de encimera. Se espera que el tamaño del mercado de grandes electrodomésticos de China para lavavajillas se expanda de manera constante a medida que los fabricantes adapten los diseños de brazos rociadores, los interiores resistentes al moho y los motores de bajo ruido para la vida en apartamentos. El lanzamiento del Cubo de Limpieza Inteligente de Siemens subraya la innovación continua en eficiencia hídrica y eliminación específica de grasas, lo que fortalece la confianza del consumidor en la adopción. Los productores orientados a la exportación también favorecen el segmento porque la demanda de lavavajillas es menos cíclica que la de los electrodomésticos de cocina discrecionales a nivel internacional. Las lavadoras y los aires acondicionados muestran trayectorias de volumen más planas, pero el cambio hacia secadoras de bomba de calor y compresores de frecuencia variable apoya la protección del margen. Los hornos, las vaporeras y las cocinas combinadas se benefician de la creciente cultura de cocina de la clase media y la popularidad de la repostería casera encendida durante las restricciones de la pandemia. Los congeladores aprovechan el impulso de las exportaciones, particularmente hacia los mercados del Sudeste Asiático y África, donde las mejoras en la infraestructura de cadena de frío aumentan los pedidos comerciales. En general, un movimiento gradual de la mezcla hacia electrodomésticos inteligentes, integrados y estéticamente alineados eleva el precio de venta promedio y amortigua las presiones de madurez de volumen en las categorías heredadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Dominio en Línea Reforma el Comercio Minorista

Las plataformas en línea representaron el 44,30% de las ventas del mercado de grandes electrodomésticos de China en 2025 y superarán a todos los formatos fuera de línea a una CAGR del 4,75% hasta 2031. Las promociones de alto tráfico y las transmisiones en vivo de comercio social comprimen el conocimiento y la conversión en una sola sesión, impulsando las actualizaciones por impulso. La banda ancha de nivel de gigabit junto con el despliegue del 5G mejoran la calidad del video del producto, lo que permite a los compradores evaluar los componentes interiores y los requisitos de instalación de manera virtual. Los motores de recomendación algorítmica amplifican las tasas de venta cruzada al agrupar electrodomésticos con dispositivos de hogar inteligente compatibles.

El omnicanal sigue siendo crítico porque muchos electrodomésticos de gran tamaño aún requieren evaluación táctil y servicios posventa. Los minoristas transforman los salones de exhibición en centros de experiencia donde los clientes programan demostraciones de realidad virtual, confirman los recortes de gabinetes y organizan la instalación el mismo día. El tamaño del mercado de grandes electrodomésticos de China para los puntos de venta de marca exclusiva fuera de línea se estabiliza a medida que estas tiendas pasan de ser centros de ingresos a nodos de servicio que aseguran el valor del cliente a lo largo de su vida útil. Los hipermercados y las cadenas de electrónica multimarca racionalizan sus superficies, pero invierten en microalmacenes de entrega rápida para defender las ventajas de conveniencia. En última instancia, el éxito depende de la visibilidad de inventario sin interrupciones, los precios unificados y los programas de fidelización integrados que permiten a los consumidores navegar sin esfuerzo entre los puntos de contacto digitales y físicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

China Oriental lideró el mercado de grandes electrodomésticos de China con una participación en los ingresos del 33,10% en 2025, debido a los mayores ingresos disponibles, los consumidores expertos en tecnología y las densas redes minoristas. Los clústeres de fabricación de la región en Guangdong, Zhejiang y Jiangsu reducen los costos logísticos y aceleran los lanzamientos de productos, mientras que las autoridades locales ofrecen reembolsos para las mejoras de producción con bajas emisiones de carbono. Las líneas premium de refrigeradores y lavadoras registran una adopción superior al promedio aquí porque los compradores valoran la comodidad, la conectividad inteligente y la señalización de estatus. Es importante destacar que los programas de sustitución de flotas corporativas para apartamentos de alquiler y oficinas amuebladas refuerzan la demanda base fuera de los canales domésticos.

Se proyecta que China Centro-Sur registre la CAGR más rápida del 3,7% de 2026 a 2031. La urbanización en Wuhan, Changsha y Zhengzhou incorpora a los hogares rurales en los tramos de ingresos medios, añadiendo millones de compradores primerizos. Las nuevas construcciones de viviendas en estas ciudades incorporan diseños modernos de cocina y lavandería que requieren electrodomésticos empotrados, lo que impulsa la penetración de lavavajillas y hornos. La creciente disponibilidad de crédito al consumo también fomenta las compras agrupadas durante la entrega de propiedades, acortando el ciclo de sustitución en relación con las regiones más prósperas. China del Norte sigue siendo importante debido al poder adquisitivo de Pekín y Tianjin, aunque la demanda se inclina hacia las variantes inteligentes premium en lugar del equipamiento básico. Las provincias del suroeste se benefician del crecimiento económico impulsado por el turismo que estimula los proyectos de renovación de hoteles y alquileres, apoyando la adquisición institucional de refrigeradores, lavadoras y congeladores comerciales. El noreste de China enfrenta un crecimiento salarial más lento y una disminución de la población, por lo que los fabricantes se centran en el posicionamiento de valor y las ofertas de garantía extendida. Las regiones del noroeste ofrecen potencial a largo plazo a medida que las inversiones en la Franja y la Ruta mejoran la infraestructura vial y de entrega de comercio electrónico; los primeros participantes en el mercado cultivan la lealtad a través de paquetes inteligentes asequibles orientados a las zonas rurales recién electrificadas. La diversificación regional, por lo tanto, mitiga el riesgo de saturación y sustenta la expansión agregada constante del mercado de grandes electrodomésticos de China.

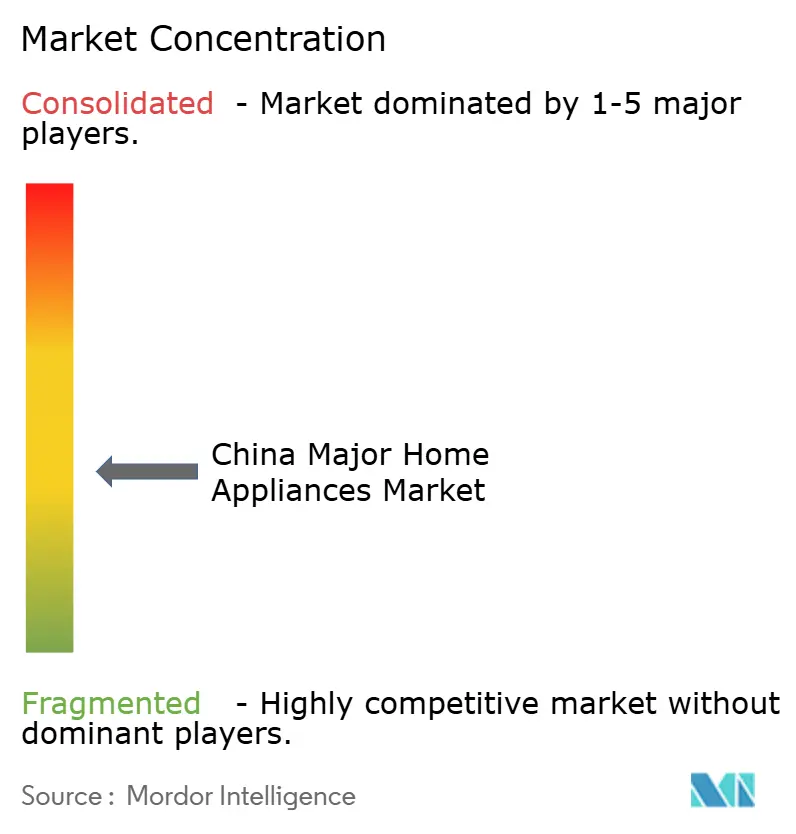

Panorama Competitivo

La concentración del mercado es moderadamente fragmentada. Sus ecosistemas integrados de I+D, fabricación de componentes y distribución omnicanal producen ventajas consistentes en costos y velocidad sobre los competidores más pequeños. Midea y Hisense anunciaron un pacto estratégico en mayo de 2025 que agrupa algoritmos de IA, logística robótica y capacidad de plantas en el extranjero para acelerar las economías de escala en la fabricación inteligente.

La competencia ahora gira en torno a los ecosistemas de software que vinculan múltiples categorías de productos en una interfaz unificada. La Aplicación de Hogar Inteligente de Haier integra el control por voz, el mantenimiento predictivo y la optimización energética, fomentando la posesión de múltiples productos dentro de los límites de la marca. La plataforma de internet industrial de Midea impulsa los gemelos digitales de fábrica que reducen las tasas de defectos y comprimen los ciclos de entrega, reforzando la competitividad de precios de la empresa sin sacrificar el margen. Gree aprovecha su experiencia en aires acondicionados de precisión para vender de forma cruzada deshumidificadores, calefactores y purificadores de aire, capturando la cartera de clima interior. Los competidores extranjeros se concentran en nichos premium; Bosch-Siemens apunta a los adoptantes de lavavajillas de altos ingresos, mientras que Panasonic se centra en refrigeradores orientados a la salud con sistemas de preservación por niebla de nano-agua.

La inflación de costos acelera los planes de automatización en toda la industria. La megaplanta de Qingdao de Haier opera líneas flexibles guiadas por IA que pueden cambiar entre 80 variaciones de SKU sin tiempo de inactividad, acortando el tiempo de comercialización para pedidos personalizados. Los mandatos medioambientales empujan a todos los grandes fabricantes a adoptar fábricas verdes impulsadas por energía solar en los tejados y agua reciclada, posicionando la sostenibilidad tanto como una licencia para operar como un activo de marketing dentro del mercado chino de grandes electrodomésticos.

Líderes de la Industria de Grandes Electrodomésticos de China

Haier Group Corporation

Midea Group

Gree Electric Appliances, Inc.

Hisense Group Co., Ltd.

TCL Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La exhibición AWE 2025 en Shanghái albergó a más de 1.000 marcas globales y lanzó la Temporada Nacional de Consumo de Electrodomésticos del Hogar 2025.

- Septiembre de 2024: BSH Home Appliances ganó tres premios en la Cumbre de la Industria de Lavavajillas de China por la tecnología Cubo de Limpieza Inteligente de Siemens.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado chino de los grandes electrodomésticos como el de los grandes aparatos de línea blanca fabricados en fábrica y vendidos para uso residencial, a saber, frigoríficos, congeladores, lavadoras, secadoras, lavavajillas, hornos, cocinas, aparatos de aire acondicionado y campanas extractoras.

Exclusión del ámbito de aplicación: los pequeños aparatos de encimera, las aspiradoras de mano, los aparatos de cuidado personal y los televisores quedan fuera de esta valoración, manteniendo los totales centrados en los electrodomésticos duraderos básicos.

Segmentación

- Por Producto

- Refrigeradores

- Congeladores

- Lavadoras

- Lavavajillas

- Hornos (Incl. Combinados y Microondas)

- Aires Acondicionados

- Otros Grandes Electrodomésticos (campanas extractoras, placas de cocción, etc.)

- Por Canal de Distribución

- Tiendas Multimarca

- Puntos de Venta de Marca Exclusiva

- En Línea

- Otros Canales de Distribución

- Por Geografía

- China Oriental

- China Sudoccidental

- China del Norte

- China Centro-Sur

- Noreste de China

- Noroeste de China

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ensambladores de electrodomésticos en Guangdong, a fabricantes de componentes en Anhui, a socios logísticos y a los principales minoristas de comercio electrónico de las principales ciudades. Estas conversaciones aclararon las tasas de sustitución de garantías, las transferencias de subvenciones y los márgenes del canal online, colmando las lagunas detectadas en los datos secundarios y ayudándonos a triangular las hipótesis.

Investigación documental

Nos basamos en las estadísticas de producción nacional de la Oficina Nacional de Estadística, los registros de exportación e importación de las aduanas chinas y el volumen de ventas al por menor comunicado por la Asociación China de Electrodomésticos, que en conjunto revelan los flujos de envío y los corredores de precios. Los catálogos de eficiencia energética, las alertas de patentes de Questel y los anuncios de contratos en Volza o Tenders Info proporcionaron recuentos de modelos y ofertas de referencia. Los informes 10-K de las empresas, los informes de los inversores y la prensa de prestigio añaden los ASP de los canales y el contexto político. Las fuentes citadas son ilustrativas; muchos otros conjuntos de datos abiertos contribuyeron a la recopilación, validación y clarificación de los datos.

Dimensionamiento y previsión del mercado

Una construcción descendente convierte la producción nacional oficial, la sustracción de importaciones y la adición de exportaciones en demanda nacional aparente, que luego se comprueba con roll-ups ascendentes selectivos de las ventas unitarias de los proveedores que cotizan en bolsa. Variables clave como la finalización de la construcción inmobiliaria, la formación de hogares, la renta urbana disponible, la aceptación de vales de intercambio y la prevalencia de los acondicionadores de aire alimentan una regresión multivariante que proyecta el volumen y el valor. El análisis de escenarios ajusta la volatilidad del mercado inmobiliario, y las lagunas en los datos de los proveedores se cubren con comprobaciones de volumen × ASP por muestreo.

Ciclo de validación y actualización de datos

Los resultados se someten a un control de desviaciones con respecto a las ventas minoristas de CHEAA y a una revisión interna por pares antes de su aprobación. Los informes se actualizan cada año, con actualizaciones intermedias en función de los cambios de política, las variaciones de tarifas o las oscilaciones de las divisas.

Por qué los principales electrodomésticos chinos de Mordor son fiables

Las estimaciones suelen divergir porque las cestas de productos, las bases de precios y los ritmos de actualización varían según los editores. Nuestro alcance disciplinado, modelo de doble lente y recalibración anual crean un ancla fiable para las decisiones de planificación.

La comparación muestra que nuestra selección transparente del alcance, la lógica equilibrada del modelo y la estricta cadencia de actualización proporcionan la base de referencia más fiable para los ejecutivos que buscan decisiones basadas en cifras que puedan rastrear y reproducir.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 84,55 B (2025) | Inteligencia de Mordor | |

| USD 131,95 B (2024) | Consultoría regional A | Cuenta pequeños electrodomésticos y aplica precios de factura al por menor |

| 50.500 MILLONES DE DÓLARES (2024) | Diario profesional B | Omite los aparatos de aire acondicionado; se basa únicamente en los envíos de fábrica de marca |

La comparación muestra que nuestra selección transparente del alcance, la lógica equilibrada del modelo y la estricta cadencia de actualización proporcionan la base de referencia más fiable para los ejecutivos que buscan decisiones basadas en cifras que puedan rastrear y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de grandes electrodomésticos de China?

El mercado está valorado en USD 87,55 mil millones en 2026.

¿A qué velocidad crecerá el mercado de grandes electrodomésticos de China hasta 2031?

Se proyecta que se expanda a una CAGR del 3,55%, alcanzando USD 104,23 mil millones para 2031.

¿Qué categoría de producto lidera las ventas en el mercado de grandes electrodomésticos de China?

Los refrigeradores lideran con una participación en los ingresos del 27,50% en 2025.

¿Qué región muestra las perspectivas de crecimiento más rápidas?

Se espera que China Centro-Sur registre una CAGR del 3,7% de 2026 a 2031.

¿Qué tan grande es el canal en línea en el comercio minorista de electrodomésticos?

Las plataformas en línea capturaron el 44,30% de las ventas del mercado en 2025 y crecen a una CAGR del 4,75%.

¿Cuál es el principal desafío para los fabricantes en los próximos dos años?

La volatilidad del costo de las materias primas, particularmente en el cobre y el aluminio, es el viento en contra más inmediato.

Última actualización de la página el: