Tamaño y participación del mercado de electrodomésticos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

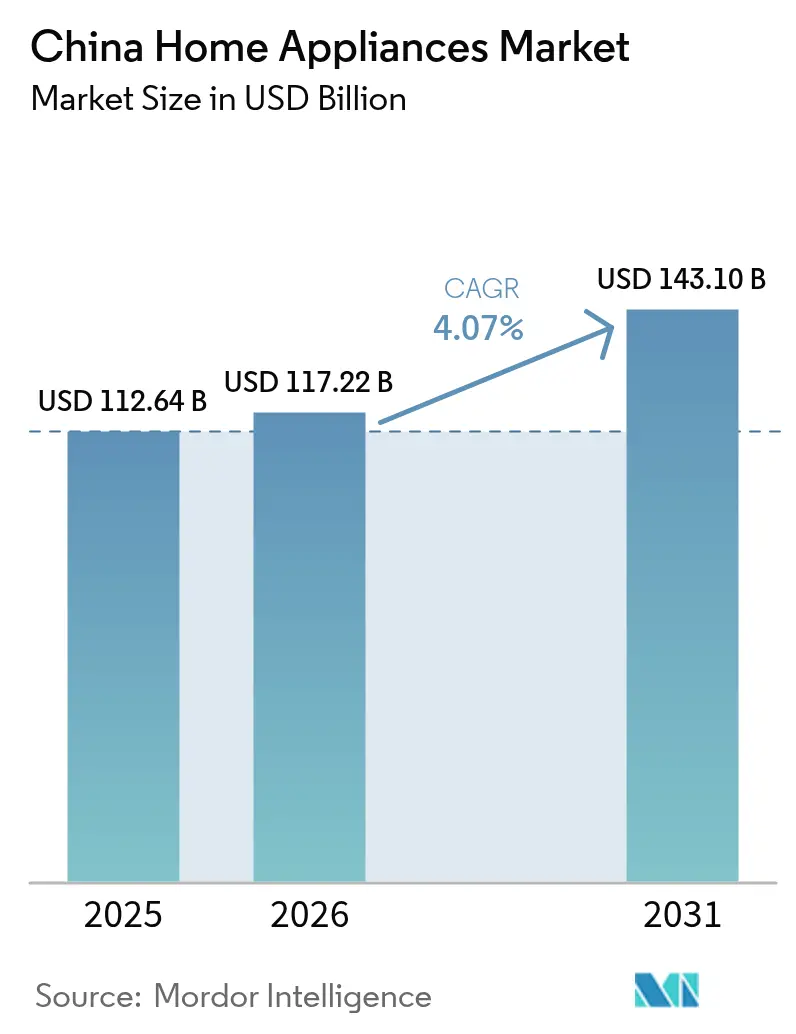

| Tamaño del mercado en el año base (2025) | 112.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 117.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 143.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de electrodomésticos de China por Mordor Intelligence

El tamaño del mercado de electrodomésticos de China en 2026 se estima en USD 117,22 mil millones, creciendo desde el valor de 2025 de USD 112,64 mil millones, con proyecciones para 2031 que muestran USD 143,1 mil millones, creciendo a una CAGR del 4,07% durante 2026-2031. Un cambio decisivo de la expansión impulsada por volumen hacia un crecimiento premium orientado al valor está en marcha, a medida que los fabricantes integran funcionalidades de IA, IoT y eficiencia energética tanto en electrodomésticos de gran tamaño como en los de pequeño tamaño. Los subsidios gubernamentales de intercambio que cubren entre el 15% y el 20% del precio para productos de Grado 1 y los crecientes ingresos disponibles en los centros urbanos respaldan una demanda de reemplazo constante. Las plataformas de comercio electrónico agilizan las solicitudes de subsidios y la recolección de unidades usadas, acelerando la migración de canales, mientras que las tiendas multimarca responden con salas de exhibición experienciales y servicios de instalación agrupados. La dinámica regional también moldea las oportunidades del mercado: el Este de China mantiene el liderazgo gracias a sus clústeres manufactureros y sus altos ingresos, mientras que el Suroeste de China registra la CAGR más rápida gracias al gasto en infraestructura y la rápida urbanización. La intensidad competitiva se mantiene moderada pero orientada a la tecnología, con marcas líderes que integran grandes modelos de lenguaje para el mantenimiento predictivo y el control por voz en refrigeradores, lavadoras y sistemas HVAC.

Conclusiones clave del informe

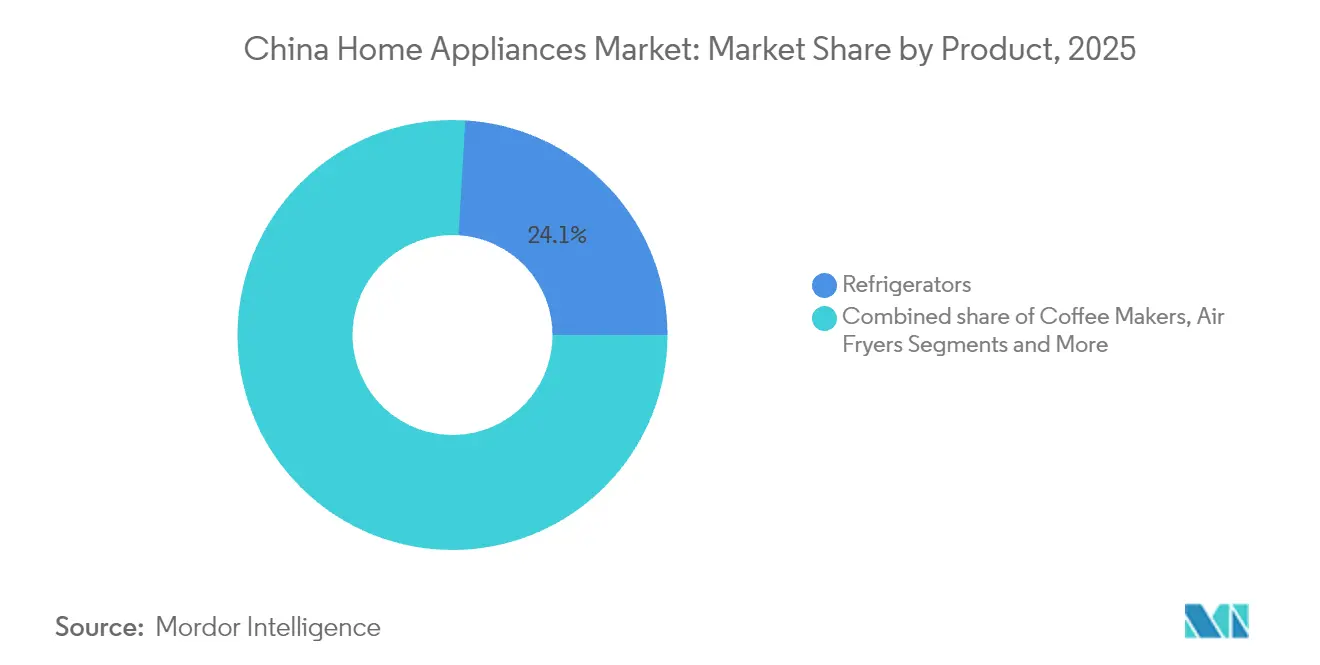

- Por tipo de producto, los refrigeradores representaron el 24,05% de la participación del mercado de electrodomésticos de China en 2025, mientras que se prevé que el tamaño del mercado de electrodomésticos de China para las freidoras de aire crezca a la CAGR más rápida del 5,23% entre 2026 y 2031.

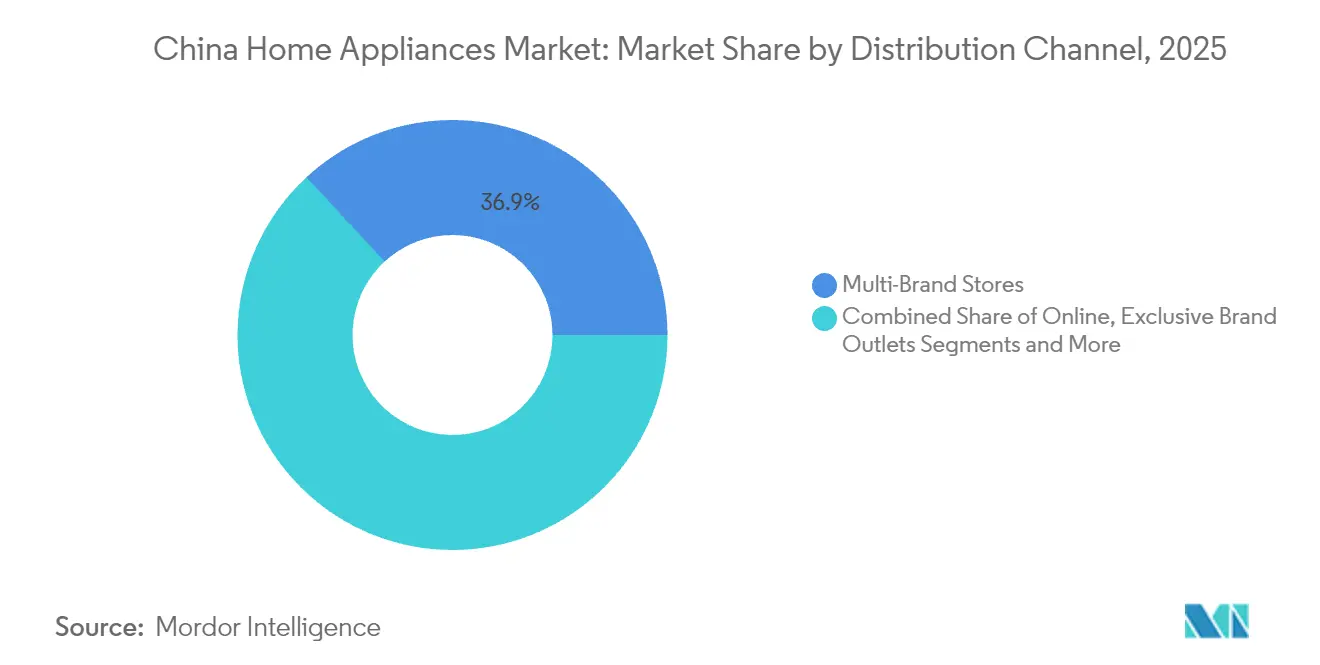

- Por canal de distribución, las tiendas multimarca captaron el 36,88% de la participación del mercado de electrodomésticos de China en 2025, mientras que se proyecta que el tamaño del mercado de electrodomésticos de China para los canales en línea se expanda de manera más rápida a una CAGR del 6,05% durante 2026-2031.

- Por geografía, el Este de China lideró con el 31,28% de la participación del mercado de electrodomésticos de China en 2025, mientras que se anticipa que el tamaño del mercado de electrodomésticos de China en el Suroeste de China crezca a la CAGR más alta del 4,98% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de electrodomésticos de China

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles entre los hogares urbanos | +1.2% | Este de China, Norte de China, Centro-Sur de China | Mediano plazo (2-4 años) |

| Rápida urbanización y auge de la construcción residencial | +0.8% | Suroeste de China, Noroeste de China, Noreste de China | Largo plazo (≥ 4 años) |

| Auge de la demanda de electrodomésticos eficientes en energía e inteligentes | +1.5% | Global, con adopción temprana en ciudades de Nivel 1 | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y comercio minorista omnicanal | +0.9% | Nacional, con mayor penetración en el Este de China | Mediano plazo (2-4 años) |

| Surgimiento de la economía de alquiler y arrendamiento de electrodomésticos | +0.3% | Ciudades de Nivel 1 expandiéndose hacia mercados de Nivel 2 | Largo plazo (≥ 4 años) |

| Subsidios de revitalización rural para actualización de electrodomésticos | +0.7% | Zonas rurales de todas las provincias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los ingresos disponibles

La aceleración del crecimiento salarial en los principales centros urbanos impulsa el apetito por productos premium, inteligentes y eficientes en energía. Los hogares de clase media ahora priorizan la mejora del estilo de vida por encima de las compras por primera vez, impulsando la adopción de refrigeradores habilitados con IA, lavadoras controladas por voz y arroceras multifunción. Las marcas aprovechan esta disposición a pagar agrupando garantías extendidas y suscripciones de mantenimiento predictivo que generan ingresos recurrentes. Los mayores ingresos también impulsan la demanda de electrodomésticos pequeños orientados al diseño, como cafeteras de estilo retro y hornos de encimera, creando nuevos grupos de valor en un sector que de otro modo estaría maduro. En las ciudades de Nivel 1, los profesionales con doble ingreso favorecen cada vez más los lavavajillas empotrados y las soluciones centralizadas de HVAC, acelerando el ciclo de actualización. El aumento de la prosperidad, por tanto, sostiene el crecimiento a pesar de la saturación del mercado en las regiones de adopción temprana. Los incentivos gubernamentales amplifican aún más este efecto al recompensar las compras de alta eficiencia con reembolsos instantáneos, cerrando la brecha de asequibilidad para los modelos premium.

Urbanización y construcción residencial

China tiene como objetivo una tasa de urbanización del 70% para 2030, lo que requiere proyectos residenciales a gran escala que actúan como motores naturales de demanda para los electrodomésticos de gran tamaño. Los apartamentos recién construidos a menudo incluyen pasarelas de hogar inteligente preinstaladas, lo que lleva a los promotores a adquirir en masa acondicionadores de aire, calentadores de agua y refrigeradores compatibles con IoT. Los espacios de vida urbanos compactos inspiran a los fabricantes a diseñar unidades delgadas y multifuncionales que se adaptan a la carpintería de cocina estándar, abriendo así oportunidades de innovación. Los migrantes que se trasladan a ciudades de Nivel 2 y Nivel 3 crean una demanda incremental por primera vez de lavadoras de gama de entrada y unidades de refrigeración asequibles. La expansión de la infraestructura en el Suroeste y Noroeste de China también mejora la logística de última milla, reduciendo los costos de distribución y ampliando la presencia de los minoristas en localidades anteriormente desatendidas. A medida que la urbanización se profundiza, los ciclos de reemplazo se acortan porque los consumidores esperan que los electrodomésticos se ajusten a la línea base del hogar inteligente en rápido ascenso. El auge de la construcción, por tanto, sustenta tanto las ventas iniciales como el impulso futuro de actualización[1]Ministerio de Vivienda y Desarrollo Urbano-Rural, "Datos de construcción residencial 2024," mohurd.gov.cn..

Demanda de electrodomésticos inteligentes eficientes en energía

Los compromisos de China de alcanzar el pico de carbono y la neutralidad de carbono están convirtiendo las etiquetas de eficiencia energética de mensajes opcionales en argumentos de venta obligatorios. Los modelos de Grado 1 califican para subsidios más altos y obtienen primas de precio que los consumidores están cada vez más dispuestos a pagar. Las marcas incorporan compresores de inversor, secado por bomba de calor y modos ecológicos impulsados por etiquetas —funcionalidades que se traducen directamente en facturas de servicios públicos más bajas. Los avances paralelos en IA permiten a los electrodomésticos aprender los hábitos del usuario, optimizar los tiempos de ciclo y enviar alertas remotas antes de que se produzcan fallas. Esta convergencia de eficiencia e inteligencia eleva el valor percibido, impulsando reemplazos a mitad de vida útil incluso cuando las unidades existentes siguen siendo operativas. Los minoristas aprovechan las demostraciones en transmisión en vivo para visualizar el ahorro de electricidad, traduciendo las especificaciones técnicas en beneficios de costos tangibles para los compradores. La mayor adopción de altavoces inteligentes y la red 5G doméstica también facilitan la incorporación de dispositivos, haciendo que el costo incremental de la conectividad sea más aceptable en todos los grupos demográficos[2]Fuente: Asociación China de Conservación de Energía, "Libro blanco sobre etiquetas de eficiencia energética de electrodomésticos," cec.org.cn..

Expansión del comercio electrónico y comercio minorista omnicanal

La CAGR del 6,22% de los canales en línea lidera todos los modos de distribución, impulsada por flujos de trabajo de intercambio sin fricciones, entrega en el mismo día para electrodomésticos pequeños y descubrimiento de productos liderado por influenciadores. Las plataformas integran la verificación de subsidios gubernamentales, lo que permite a los compradores aplicar descuentos en el momento del pago y programar la recolección de la unidad usada con un solo clic. Las marcas ahora lanzan tiendas insignia en Douyin y JD Live, recopilando comentarios en tiempo real que alimentan el diseño iterativo y la previsión de la demanda. Las tiendas multimarca contrarrestan con espacios experienciales donde los consumidores prueban la interoperabilidad del hogar inteligente y reciben instalación en el lugar. La convergencia de la investigación en línea y el cumplimiento fuera de línea da lugar a un verdadero modelo omnicanal en el que los precios con código QR, las demostraciones de realidad virtual y la visibilidad del inventario en toda la cadena de suministro se fusionan. Los compradores híbridos a menudo navegan en la tienda, finalizan las compras en línea y canjean beneficios de fidelidad en ambos ecosistemas. El resultado son cestas de mayor valor y menores devoluciones, lo que refuerza la rentabilidad de las estrategias habilitadas digitalmente[3]Fuente: JD.com, "Informe de tendencias omnicanal de electrodomésticos 2025," jd.com..

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Intensa competencia de precios que comprime márgenes | -0.8% | Nacional, más severa en ciudades de Nivel 2 y Nivel 3 | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro y variaciones en el costo de materias primas | -0.6% | Cadenas de suministro globales que afectan a todas las regiones | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre residuos electrónicos que elevan los costos de cumplimiento | -0.4% | Nacional, con programas piloto en las principales ciudades | Largo plazo (≥ 4 años) |

| Saturación del mercado en ciudades de Nivel 1 | -0.5% | Pekín, Shanghái, Guangzhou, Shenzhen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensa competencia de precios que comprime márgenes

La comoditización de las tecnologías básicas de los electrodomésticos blancos mantiene el crecimiento del precio de venta promedio contenido a pesar del aumento en el número de funcionalidades. Las marcas nacionales de gama media a menudo sacrifican el margen bruto para mantener espacio en las estanterías de los hipermercados y las tiendas de franquicia rurales. Las ventas flash y las megaventas del «618/Doble 11» crean expectativas de los consumidores de grandes descuentos, adelantando la demanda pero erosionando la rentabilidad. Las presiones de exportación agravan la situación a medida que los compradores globales exigen reducciones en el precio FOB en medio de fluctuaciones del tipo de cambio. Para mitigar esto, las empresas líderes invierten en la producción de componentes verticalmente integrada, reduciendo los costos unitarios al tiempo que protegen la propiedad intelectual. Los fabricantes más pequeños sin ventajas de escala corren el riesgo de salida o consolidación, impulsando la concentración general del mercado hacia arriba. La diferenciación orientada a los servicios, como los diagnósticos basados en IoT y los consumibles por suscripción, surge como un amortiguador contra las guerras de precios puras.

Volatilidad de la cadena de suministro y variaciones en el costo de materias primas

El aluminio, el cobre y el acero representan más de la mitad de los costos del listado de materiales en refrigeradores, compresores de aire acondicionado y tambores de lavadora. Las disrupciones logísticas de la era pandémica pusieron de relieve las vulnerabilidades en las estrategias de fuente única, lo que llevó a las empresas a tener fuentes dobles para los insumos críticos y a mantener reservas de seguridad más altas. Los picos en los precios de las materias primas comprimen los márgenes o fuerzan transferencias minoristas que reducen la elasticidad de la demanda. Los cambios geopolíticos fomentan la fabricación regional en el Sudeste Asiático y América Latina, pero la deslocalización cercana añade cargas de capital y complejidad de gestión. La escasez de contenedores y la congestión portuaria elevan los plazos de entrega, complicando los modelos de producción justo a tiempo. La inflación de los costos de flete doméstico, impulsada por la variabilidad del combustible, presiona aún más los resultados. El análisis predictivo y la trazabilidad habilitada por blockchain ganan terreno como herramientas de mitigación de riesgos, aunque requieren inversiones significativas en capacidades digitales[4]Fuente: Yicai Global, "Los electrodomésticos de China van al exterior bajo la reconstrucción de la globalización," yicaiglobal.com..

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: los refrigeradores siguen siendo el núcleo mientras que las freidoras de aire impulsan el dinamismo de los electrodomésticos pequeños

Los refrigeradores controlaron el 24,05% de la participación del mercado de electrodomésticos de China en 2025, lo que refleja su papel esencial en la vida cotidiana y sus precios de venta promedio más elevados. Los fabricantes renovaron sus carteras con zonas de conservación de cuatro puertas a cero grados y refrigeración impulsada por inversor, contribuyendo a una demanda de reemplazo sostenida. El tamaño del mercado de electrodomésticos de China para refrigeradores también se beneficia de la creciente preferencia por modelos más grandes de 500 litros que responden a los cambios en el estilo de vida familiar. En paralelo, los ciclos de innovación de los electrodomésticos pequeños se aceleran: las freidoras de aire registran una CAGR del 5,23%, impulsadas por las tendencias de cocina saludable y la viralidad de recetas en redes sociales. Las marcas se diferencian a través del calentamiento de doble zona y perfiles de temperatura guiados por IA, que justifican primas incrementales a pesar de la fuerte competencia. Las cafeteras, exprimidores y hornos de encimera se aprovechan de este impulso, utilizando el marketing liderado por influenciadores para impulsar compras por impulso. Colectivamente, la agrupación entre categorías ayuda a los minoristas a aumentar el valor de las cestas, mientras que las garantías extendidas y los servicios de suscripción de recetas diversifican los flujos de ingresos.

Los productos inteligentes de segunda generación integran grandes modelos de lenguaje que aprenden los hábitos del usuario, reordenan automáticamente los filtros de agua y proporcionan consejos de optimización energética basados en aplicaciones. Los refrigeradores ahora ofrecen centros familiares con pantalla táctil que sincronizan las listas de compras con los portales de compras en línea de comestibles, integrando aún más el electrodoméstico en las rutinas digitales diarias. Los formatos de múltiples puertas mejoran la segmentación espacial, permitiendo zonas de humedad precisas para productos frescos y carne. En las lavadoras, los secadores de bomba de calor ganan aceptación por su ahorro de energía del 60% frente a las unidades de ventilación, y el reconocimiento de tejidos basado en IA optimiza la dosificación de detergente. Esta innovación constante sostiene los reemplazos de alto valor incluso en los mercados urbanos saturados. Mientras tanto, los proyectos de revitalización rural distribuyen unidades de refrigeración y lavandería de gama de entrada, ampliando la base total direccionable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: las tiendas multimarca se adaptan a la aceleración en línea

Las tiendas multimarca controlaron el 36,88% del mercado de electrodomésticos de China en 2025 porque los compradores prefieren las comparaciones lado a lado y la programación de instalación instantánea. Estos establecimientos ahora complementan los pisos de ventas con visualizadores de productos impulsados por realidad aumentada que demuestran variaciones de color y ajuste en la cocina. Sin embargo, la CAGR del 6,05% del canal en línea subraya un cambio decisivo en los recorridos de compra de los consumidores; la investigación, la comparación de precios y el pago ocurren con frecuencia en aplicaciones móviles. El tamaño del mercado de electrodomésticos de China asignado a las plataformas en línea aumenta de manera constante a medida que la acumulación de cupones, las ventas flash en transmisión en vivo y la entrega en una hora para electrodomésticos pequeños se convierten en normas del sector. Los minoristas adoptan modelos de compra en línea y recogida en tienda, convirtiendo los establecimientos físicos en centros de microdistribución que optimizan los costos de última milla.

Las tiendas de marca exclusiva invierten en salas de exposición inmersivas de hogar inteligente donde los visitantes orquestan la iluminación, el HVAC y los escenarios de electrodomésticos a través de una sola consola. Este enfoque experiencial ayuda a las marcas a articular valor más allá de las especificaciones técnicas, fomentando conexiones emocionales que reducen la sensibilidad al precio. La integración de datos omnicanal otorga a los fabricantes visibilidad del inventario, permitiendo la paridad de precios en tiempo real en todos los puntos de contacto. Para las zonas rurales, las tiendas lideradas por franquicias combinadas con la gestión de pedidos basada en aplicaciones acercan las experiencias de marca a los consumidores de los municipios. Los niveles de penetración en línea alcanzan una meseta en los artículos de alto valor donde la complejidad de la instalación y el servicio posventa importan, reforzando la naturaleza complementaria de la interacción física. En última instancia, las estrategias de canal convergen: los electrodomésticos etiquetados con código QR permiten el pago móvil en el pasillo, y las aplicaciones posventa programan visitas de técnicos, creando un ecosistema sin fisuras que maximiza el valor de vida del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El Este de China contribuyó con el 31,28% al tamaño del mercado de electrodomésticos de China en 2025, aprovechando los clústeres manufactureros en Jiangsu, Zhejiang y Shanghái que reducen los plazos de entrega y apoyan iteraciones rápidas de productos. Los altos ingresos disponibles elevan los precios de venta promedio, mientras que la adopción temprana del hogar inteligente ofrece un terreno fértil para los refrigeradores integrados con IA y los acondicionadores de aire de mantenimiento predictivo. Los programas de subsidios provinciales amplían esta propensión a actualizar, lo que lleva a ciclos de reemplazo más cortos en relación con los promedios nacionales. La infraestructura logística costera potencia aún más a los exportadores con base en el Este de China, reforzando la relevancia estratégica de la región. Mientras tanto, los proyectos piloto de internet industrial aceleran la digitalización de las fábricas, mejorando el control de calidad y reduciendo los costos unitarios. Las sinergias del ecosistema entre proveedores de componentes, fabricantes de equipos originales y casas de diseño fomentan los derrames de innovación, reforzando la ventaja competitiva de la región.

Se proyecta que el Suroeste de China registre la expansión regional más rápida con una CAGR del 4,98% hasta 2031, impulsada por la urbanización en Chengdu, Chongqing y Kunming. Las mejoras en infraestructura —incluyendo redes de ferrocarril de alta velocidad y parques logísticos— mejoran la economía de distribución de electrodomésticos, reduciendo la brecha de costos con las regiones costeras. Los hogares de clase media en ascenso priorizan los acondicionadores de aire eficientes en energía para hacer frente a los climas subtropicales húmedos, impulsando tanto las compras por primera vez como las actualizaciones cualitativas. Los programas gubernamentales de revitalización rural subvencionan refrigeradores y lavadoras de gama de entrada, ampliando el mercado direccionable. Los fabricantes instalan cada vez más plantas de ensamblaje en Sichuan para aprovechar los menores costos laborales y la proximidad a la demanda interior.

El Norte de China y el Centro-Sur de China contribuyen con un crecimiento constante gracias a los consolidados centros urbanos como Pekín, Tianjín, Wuhan y Changsha. Las nuevas terminaciones de viviendas estimulan la demanda de electrodomésticos empotrados, en particular lavavajillas y campanas extractoras conformes con normas más estrictas de calidad del aire interior. La participación del mercado de electrodomésticos de China en estas regiones se beneficia de las campañas provinciales de ahorro energético que promueven los compresores de inversor y los secadores de bomba de calor. Por el contrario, el Noreste de China se enfrenta a la disminución de la población, lo que modera el potencial a largo plazo a pesar de los impulsos a corto plazo derivados de los subsidios de calefacción invernal. El Noroeste de China presenta oportunidades emergentes a medida que la infraestructura de la Franja y la Ruta mejora la conectividad, reduciendo los históricos cuellos de botella de distribución. La diversidad climática en Xinjiang y Gansu también amplía los requisitos de mezcla de productos, lo que lleva a las marcas a ofrecer congeladores de amplio rango de temperatura.

Panorama regulatorio

La combinación de políticas de China sigue orientando la demanda hacia electrodomésticos más seguros, más eficientes y más interoperables, con el cumplimiento cada vez más vinculado a la elegibilidad para incentivos al consumidor. Un programa nacional de subsidios por renovación (trade-in) comenzó en enero de 2026 para seis categorías principales (refrigeradores, lavadoras, televisores, aires acondicionados, calentadores de agua y computadoras), ofreciendo un subsidio del 15% sobre el precio, con un tope de RMB 1.500 por artículo. Este diseño prioriza efectivamente las compras de reemplazo de mayor eficiencia.

Los reguladores también están endureciendo la gobernanza de productos en materia de etiquetado y seguridad. NDRC y SAMR emitieron el Catálogo de Etiquetado de Eficiencia Energética (Edición 2026) en abril de 2026, y las normas de etiquetado actualizadas comenzaron a implementarse para los refrigeradores en junio de 2026, con una transición de dos años para el inventario existente. CNCA publicó GB/T 4706.1-2024 en julio de 2024, con implementación obligatoria bajo CCC a partir del 1 de agosto de 2026, lo que aumenta las necesidades de recertificación y pruebas en los electrodomésticos. La interoperabilidad del hogar inteligente avanza hacia normas nacionales obligatorias bajo la redacción liderada por el MIIT, según informes de marzo de 2026.

Análisis de la cadena de valor

La cadena de valor va desde metales y productos químicos en etapas iniciales (acero, cobre, plásticos) hasta componentes clave como compresores, motores, sensores y controladores inteligentes, antes del ensamblaje de productos terminados en electrodomésticos grandes y pequeños. Aguas abajo, la cadena se extiende hasta la distribución, la instalación, el servicio postventa y el reciclaje. Los clústeres de fabricación del este de China ayudan a crear redes de proveedores densas y acortan los ciclos de iteración, mientras que la venta minorista omnicanal, que combina plataformas en línea con tiendas multimarca, integra cada vez más la entrega, la instalación y la recolección de artículos usados en el proceso de compra.

Las iniciativas de digitalización y resiliencia están cambiando la forma en que los fabricantes gestionan el abastecimiento y el cumplimiento de pedidos. Una norma nacional para la construcción y gestión de cadenas de suministro digitales (T/CASME 1555-2024, vigente desde el 12 de julio de 2024) formaliza prácticas como la predicción y gestión de riesgos, lo que respalda la escala en mercados de niveles inferiores. Los actores líderes también están construyendo huellas de producción locales para cubrir riesgos comerciales y logísticos, incluido el Parque de Manufactura Inteligente de Hisense en Tailandia, cuya construcción comenzó en septiembre de 2025, con la fase 1 programada para mediados de 2026. Las prioridades de Haier para 2026 enfatizan un despliegue más rápido de electrodomésticos con IA integrada y enfoques de plataforma integrada que conectan aire acondicionado, soluciones de agua y capacidades de edificios inteligentes.

Panorama competitivo

El mercado de electrodomésticos de China está moderadamente consolidado, con las cinco principales empresas representando una parte significativa de los ingresos totales. Haier Smart Home es el líder del mercado, habiendo integrado su ecosistema «Cerebro del Hogar Inteligente» en refrigeradores, lavadoras y unidades de HVAC. Midea Group es el segundo actor más grande, capitalizando las plataformas AIoT y expandiendo su presencia manufacturera a nivel global. Gree Electric ocupa el tercer lugar, con énfasis en los compresores de frecuencia variable y los sistemas de gestión energética para el hogar completo. Hisense y TCL completan el nivel superior, cada uno invirtiendo en grandes modelos de lenguaje para interfaces de voz conscientes del contexto. Las alianzas estratégicas proliferan: Midea y Electrolux formaron una empresa conjunta de marca premium en Guangdong para captar a los consumidores de alta gama, mientras que Haier colabora con Tencent Cloud en chips de IA en el borde para diagnósticos en tiempo real.

La diferenciación tecnológica ahora eclipsa las ventajas de escala tradicionales. Las marcas líderes realizan pruebas piloto de recubrimientos autocurables, detección de objetos basada en lidar para aspiradoras robóticas y desodorización con bioenzimas en refrigeradores. La integración vertical sigue siendo fundamental; Gree produce su propia electrónica de potencia para eludir la escasez de chips y proteger la propiedad intelectual. Las marcas de gama media persiguen el liderazgo en nichos: Joyoung se especializa en fabricantes de leche de soja, Supor apunta a los aficionados a las ollas a presión mediante canales de venta directa al consumidor para mantener su relevancia. Los participantes internacionales como Whirlpool y Panasonic se posicionan en paquetes premium de cocina inteligente, a menudo aprovechando la fabricación por contrato local para lograr la paridad de costos. La presión competitiva se intensifica durante las temporadas de festividades, aunque el impacto en los márgenes varía: los líderes de escala absorben las reducciones de precios, mientras que las empresas más pequeñas se apoyan en funcionalidades diferenciadas y comunidades de comercio social para defender sus nichos.

La adopción de IA dentro de las fábricas también se convierte en una palanca competitiva. Changhong Electric Co., Ltd. planea 66 plantas habilitadas con IA donde los algoritmos de visión artificial marcan los defectos en tiempo real, reduciendo los costos de retrabajo y acelerando el tiempo de comercialización. Midea Group despliega gemelos digitales para simular el rendimiento del HVAC, reduciendo los ciclos de I+D y mejorando las clasificaciones de eficiencia energética. Tales inversiones elevan las barreras de entrada, potencialmente aumentando la concentración del mercado durante el horizonte de pronóstico. No obstante, la rápida evolución de los gustos de los consumidores garantiza espacio para las empresas emergentes ágiles que pivotan rápidamente sobre las tendencias emergentes, como las freidoras de aire multifuncionales o los lavavajillas de encimera. En general, el éxito depende de armonizar la excelencia del hardware, la experiencia impulsada por IA y un modelo de servicio omnicanal que satisfaga las expectativas crecientes de los consumidores chinos.

Líderes de la industria de electrodomésticos de China

Haier Smart Home

Midea Group

Gree Electric

Hisense Home Appliances

TCL Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los subsidios de renovación y las actualizaciones de normas crean espacio para la premiumización centrada en la eficiencia energética, la eficiencia hídrica y la conectividad inteligente. Para el 11 de abril de 2026, las ventas acumuladas bajo el programa nacional de renovación alcanzaron aproximadamente 100,35 millones de unidades, lo que indica un flujo activo de reemplazo que favorece a los productos de Grado 1 y acelera el cambio hacia modelos con inversor, bomba de calor y habilitados por IA. Con los topes del programa liderado por el MOFCOM en vigor, incluido un máximo de RMB 1.500 por artículo de electrodoméstico por hogar bajo el esquema de 2026, las marcas y minoristas pueden construir paquetes de mayor valor en torno a la instalación, garantías extendidas y mantenimiento conectado. Esto también depende de si las plataformas pueden gestionar de extremo a extremo la verificación de subsidios y la recolección de unidades antiguas.

La estandarización de la interoperabilidad está creando opciones entre marcas en electrodomésticos grandes, productos de cocina y controladores de hogar inteligente. La hoja de ruta tecnológica 2024-2035 de CHEAA prioriza la integración de IA, la tecnología verde de bajo carbono y la fiabilidad en todo el ciclo de vida, mientras que las normas nacionales GB/T 46456.1-2025 y GB/T 46505.1-2025 entraron en vigor en febrero y mayo de 2026 para formalizar la arquitectura de hogar inteligente y los escenarios de aplicación de electrodomésticos. A medida que el MIIT avanza en los borradores de normas obligatorias de interconexión de hogares inteligentes, según informes de marzo de 2026, los fabricantes que antes dependían de ecosistemas cerrados pueden diferenciarse mediante conectividad conforme y multimarca. Los socios de canal también pueden monetizar la interoperabilidad mediante implementaciones empaquetadas de hogar inteligente en viviendas nuevas e instalaciones de renovación.

Desarrollos recientes del sector

- Julio de 2026: Midea Group abrió una nueva línea de producción de aires acondicionados portátiles el 7 de julio, duplicando la capacidad diaria a 6.000 unidades para atender la demanda del exterior. El cambio fortalece la capacidad de respuesta del suministro para electrodomésticos de refrigeración y respalda una asignación más rápida de la producción entre los picos de exportación y las necesidades de temporada alta doméstica.

- Mayo de 2026: Samsung confirmó públicamente su salida del mercado de electrodomésticos de China para concentrarse en otros negocios, incluidos los semiconductores y los dispositivos móviles. Esto reduce la intensidad de marcas extranjeras en varias categorías de electrodomésticos y crea oportunidades incrementales de espacio en anaquel y de canal para los líderes nacionales y los ecosistemas locales de rápido crecimiento.

- Marzo de 2025: Siete provincias y ciudades, incluidas Zhejiang, Hainan, Fujian, Shanghái, Shaanxi, Hunan y Suzhou, ampliaron la cobertura de subsidios más allá de los electrodomésticos principales hacia productos de cocina y hogar inteligente, ofreciendo reembolsos de hasta el 20% con topes por hogar de hasta RMB 30.000. El alcance más amplio aumentó la canasta de reemplazo direccionable e impulsó a los minoristas a operacionalizar la entrega, instalación y recolección de unidades antiguas de manera empaquetada para más categorías.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de los electrodomésticos vendidos en China, que abarca electrodomésticos grandes y pequeños comprados para uso residencial a través de canales fuera de línea y en línea.

Exclusiones del alcance: se excluyen los equipos comerciales o industriales, las piezas de repuesto vendidas de forma independiente y la electrónica de consumo que no sea electrodomésticos, salvo que se incluya como parte de una venta de electrodomésticos.

Descripción general de la segmentación

- Por producto

- Electrodomésticos de gran tamaño

- Refrigeradores

- Congeladores

- Lavadoras

- Lavavajillas

- Hornos (incl. combinados y microondas)

- Acondicionadores de aire

- Otros electrodomésticos de gran tamaño

- Electrodomésticos de pequeño tamaño

- Cafeteras

- Procesadores de alimentos

- Parrillas y rostizadores

- Hervidores eléctricos

- Exprimidores y licuadoras

- Freidoras de aire

- Aspiradoras

- Arroceras eléctricas

- Tostadoras

- Hornos de encimera

- Otros electrodomésticos de pequeño tamaño

- Electrodomésticos de gran tamaño

- Por canal de distribución

- Tiendas multimarca

- Puntos de venta de marca exclusiva

- En línea

- Otros canales de distribución

- Por geografía

- Este de China

- Suroeste de China

- Norte de China

- Centro-Sur de China

- Noreste de China

- Noroeste de China

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó investigación documental para construir la base fáctica de los impulsores de la demanda, la dirección de los envíos y los patrones de movimiento de precios de los electrodomésticos en China. Revisamos publicaciones estadísticas públicas y notas de política que influyen en los ciclos de reemplazo y el gasto discrecional, y luego vinculamos esas señales con la dirección de crecimiento a nivel de categoría.

Las fuentes incluyeron datos públicos de la Oficina Nacional de Estadísticas de China, actualizaciones del Ministerio de Comercio sobre apoyo al consumo y estadísticas comerciales de Aduanas de China para los códigos SA relevantes. También revisamos publicaciones de asociaciones industriales como CHEAA, y revistas académicas revisadas por pares que cubren la eficiencia energética y la adopción de electrodomésticos inteligentes. Para captar cambios en la mezcla de productos y en los indicadores de margen, utilizamos informes anuales de empresas y presentaciones para inversores, junto con prensa confiable y comentarios de canales minoristas. Cuando fue necesario, recurrimos a suscripciones pagas para datos financieros de empresas y seguimiento de noticias, verificaciones a nivel de envío de importaciones y exportaciones, y bases de datos de patentes para rastrear la rapidez con la que las funciones inteligentes ingresan a los productos masivos. Estos ejemplos no son exhaustivos, y se revisaron fuentes adicionales para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar lo aprendido de las fuentes públicas y para llenar vacíos donde los números publicados no son consistentes por categoría o canal. Hablamos con una combinación de fabricantes, distribuidores, minoristas y participantes del ecosistema de servicios, y las entrevistas también aclararon las diferencias de demanda regional en China y el ritmo de las actualizaciones inteligentes y de eficiencia energética.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | CXOs: 12% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 18% | Gerentes: 56% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo, en el que los grupos de demanda por categoría se reconstruyeron a partir de la formación de hogares y el comportamiento de reemplazo, además de indicadores macroeconómicos que influyen en las compras discrecionales de electrodomésticos. Los totales se verificaron luego con aproximaciones selectivas de abajo hacia arriba, como construcciones de precio por volumen muestreadas por categoría y canal, y verificaciones de canal sobre la mezcla en línea frente a fuera de línea, de modo que el valor general se mantuviera realista.

Los insumos clave del modelo incluyeron las tendencias de urbanización y formación de hogares, la dirección del ingreso disponible y la confianza del consumidor, la penetración de tipos clave de electrodomésticos por hogar, el momento del ciclo de reemplazo para electrodomésticos grandes, la adopción de electrodomésticos inteligentes (funciones conectadas) y los patrones observados de precios y descuentos por canal. Cuando los datos públicos no proporcionaron divisiones claras, utilizamos retroalimentación primaria para establecer rangos y luego aplicamos supuestos conservadores de punto medio, seguidos de verificaciones de sensibilidad.

Para el pronóstico, se utilizó un análisis de escenarios en torno a la demanda impulsada por reemplazo y las actualizaciones impulsadas por políticas, y la serie anual se suavizó utilizando técnicas simples de series temporales para que el ruido a corto plazo no dominara la tendencia. Los supuestos sobre precios se manejaron a través de la lógica del precio de venta promedio a nivel de categoría, con ajustes por premiumización y mezcla de eficiencia energética, en lugar de un único factor de inflación aplicado a todos los productos.

Validación de datos y ciclo de actualización

La validación se realizó triangulando los totales del modelo con señales independientes, como indicadores de impulso minorista, movimiento comercial de los grupos de productos relevantes y comentarios de empresas sobre volúmenes y precios. Los valores atípicos se revisaron a nivel de categoría y canal, y cuando la variación parecía estructural, los supuestos se volvieron a probar mediante llamadas de seguimiento.

Se sigue un proceso de revisión interna de varios pasos antes de la aprobación final, de modo que los vínculos aritméticos, el tratamiento de las divisas y los impulsores de crecimiento se mantengan consistentes a lo largo de la serie temporal. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como nuevos programas de renovación, cambios arancelarios o fuertes fluctuaciones de materias primas y tipo de cambio. Antes de la entrega, realizamos una pasada final de actualización para garantizar que se reflejen las publicaciones públicas más recientes.

Tamaño del mercado chino de electrodomésticos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los electrodomésticos de China a menudo no coinciden porque los límites no son consistentes, y las decisiones de temporalidad también difieren. El año utilizado para la conversión de divisas, la forma en que evolucionan los precios de venta promedio en el pronóstico y cómo se trata el descuento en línea pueden alterar la cifra final en USD.

En este estudio, la temporalidad del tipo de cambio año a año y la progresión del precio de venta promedio a nivel de categoría se actualizan cuando nuevas señales minoristas y de política muestran un cambio en la mezcla, y las verificaciones se repiten antes de finalizar la estimación, lo cual es una razón basada en actualizaciones detrás de la cifra reportada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 112,64 mil millones de USD (2025) | |

| Consultora Global A | 131,95 mil millones de USD (2024) | Utiliza un año base diferente y puede tratar el reconocimiento de ingresos y los precios por canal de manera distinta, lo que puede elevar el total en USD cuando el descuento en línea y los cambios de mezcla no se normalizan de manera consistente entre categorías. |

| Asociación Industrial B | 271,00 mil millones de USD (2024) | Esta cifra se deriva de un titular de ingresos de la industria reportado en CNY, y cuando se convierte a USD puede capturar un límite industrial más amplio y un efecto de tipo de cambio de un solo período, en lugar de la lógica de ventas de mercado a nivel de categoría y canal. |

La dispersión en las cifras publicadas se explica principalmente por los límites del alcance y la temporalidad de la conversión, seguidos de cómo se trasladan los precios y la mezcla a lo largo de los años de pronóstico. Al mantener los insumos vinculados a señales de demanda claras y al revisar los supuestos de precios y tipo de cambio en cada actualización, nuestro enfoque se mantiene más fácil de rastrear y repetir cuando llegan nuevos datos.

Preguntas clave respondidas en el informe

¿A qué velocidad está creciendo la adopción de electrodomésticos inteligentes en China?

Los productos inteligentes habilitados con IA se están expandiendo más rápido que la CAGR general del 4,07%, impulsados por los subsidios gubernamentales y el aumento de los ingresos urbanos.

¿Qué categoría de producto tiene la mayor participación en valor?

Los refrigeradores siguen siendo el segmento de mayor valor con el 24,05% de los ingresos en 2025.

¿Por qué el Suroeste de China es la región de crecimiento más rápido?

Los proyectos de infraestructura gubernamentales y la rápida urbanización otorgan al Suroeste de China una CAGR proyectada del 4,98% hasta 2031.

¿Cómo están cambiando las plataformas de comercio electrónico las ventas de electrodomésticos?

Los canales en línea integran subsidios de intercambio y entrega en una hora, impulsando una CAGR del 6,05% y transformando los recorridos de compra de los consumidores.

¿Qué desafíos amenazan la rentabilidad de los fabricantes?

La intensa competencia de precios y la volatilidad en el costo de las materias primas comprimen los márgenes, especialmente para las marcas de gama media.

Última actualización de la página el: