Tamaño y Participación del Mercado de Automatización de Fábricas y Controles Industriales de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

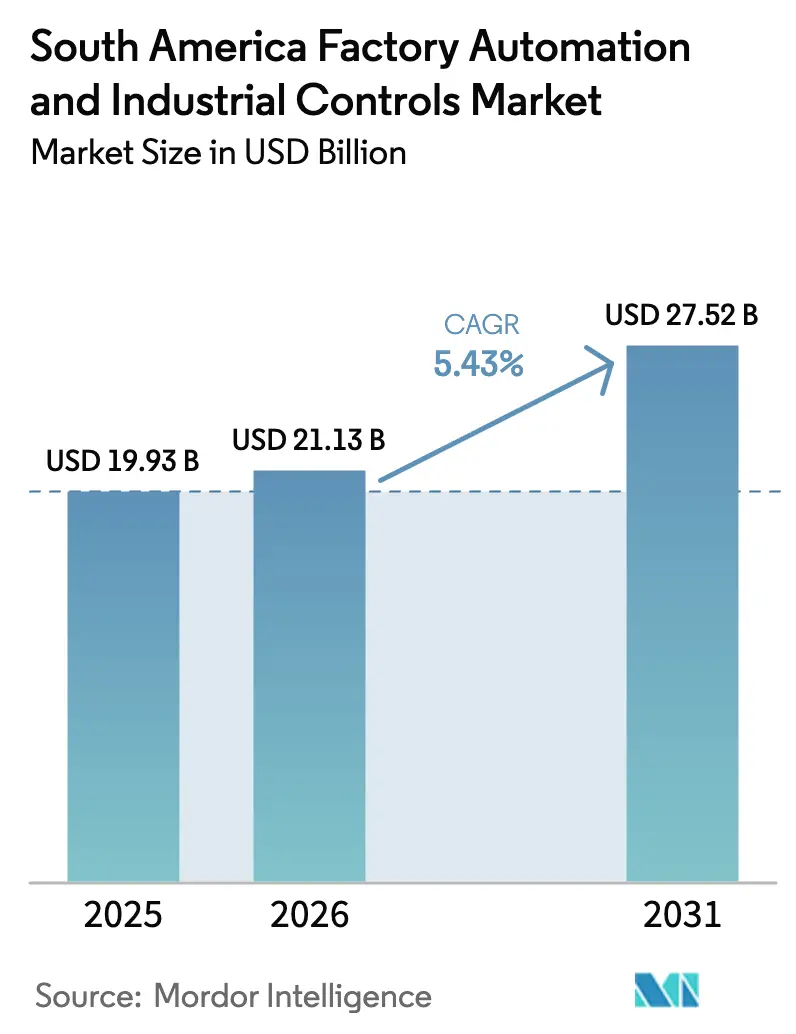

| Tamaño del mercado en el año base (2025) | 19.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Fábricas y Controles Industriales de América del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Automatización de Fábricas y Controles Industriales de América del Sur crezca de USD 19,93 mil millones en 2025 a USD 21,13 mil millones en 2026 y se prevé que alcance USD 27,52 mil millones en 2031 a una CAGR del 5,43% durante 2026-2031.

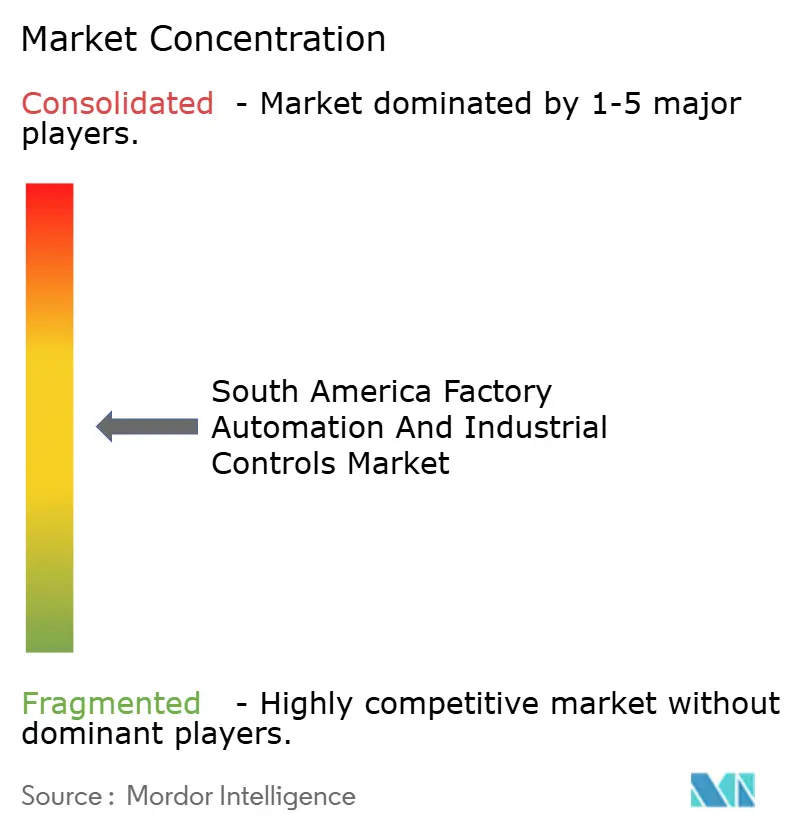

La volatilidad cambiaria y la cautela en el gasto de capital entre las pequeñas y medianas empresas (PYMEs) están moderando el crecimiento general; sin embargo, las subvenciones federales para fábricas inteligentes en Brasil, el creciente flujo de nearshoring hacia México y las mejoras en la industria farmacéutica orientadas a la exportación en Argentina están generando bolsas de inversión de dos dígitos. Los proveedores están pivotando desde ventas únicas de hardware hacia contratos basados en resultados que incluyen mantenimiento predictivo, ciberseguridad gestionada y puesta en marcha remota. Los análisis nativos en la nube y la orquestación de bajo código están reduciendo el horizonte de recuperación de la inversión para las modernizaciones de instalaciones existentes, mientras que la abundante energía renovable en Brasil está atrayendo proyectos intensivos en energía en metales, celulosa y centros de datos que incorporan control de procesos avanzado desde el primer día. La intensidad competitiva moderada, con los cinco principales proveedores concentrando aproximadamente el 40% de la participación, deja espacio para que los especialistas regionales ganen contratos específicos por sector en celulosa y papel, minería y productos químicos.

Conclusiones Clave del Informe

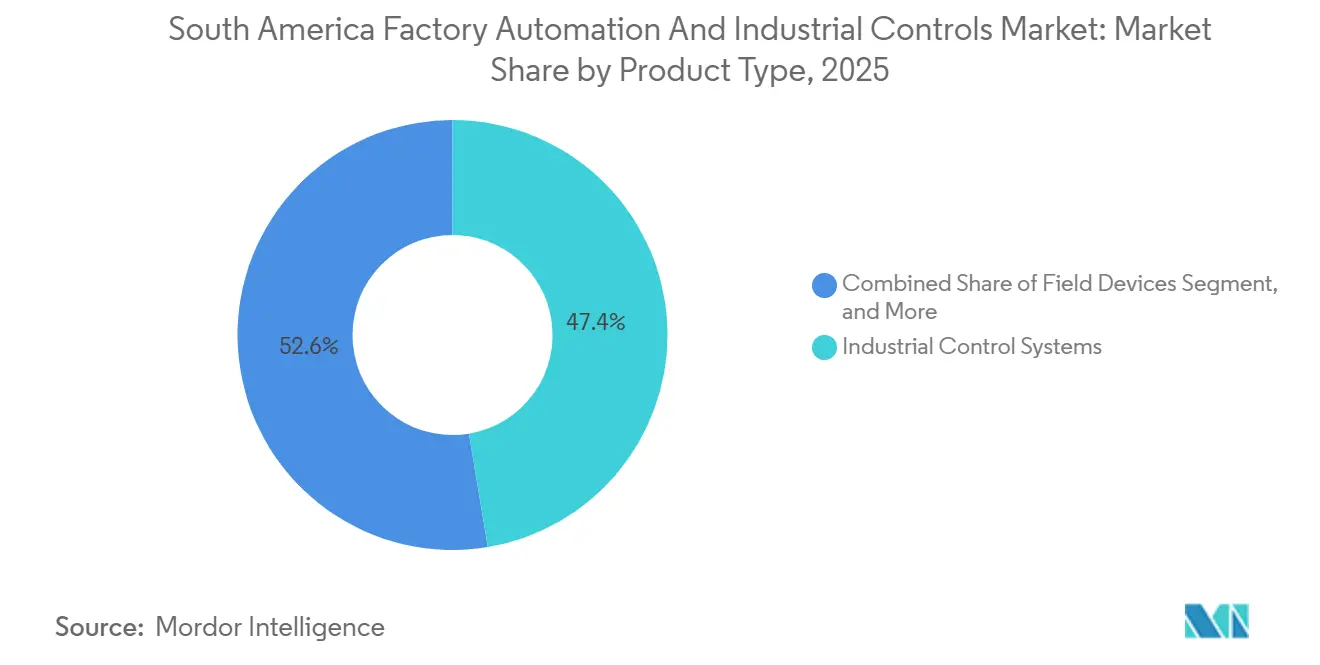

- Por tipo de producto, los sistemas de control industrial lideraron con una participación de ingresos del 47,38% en 2025, mientras que se prevé que las plataformas de software se expandan a una CAGR del 7,32% hasta 2031.

- Por tipo de componente, el hardware representó el 61,27% del gasto en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 8,07% hasta 2031.

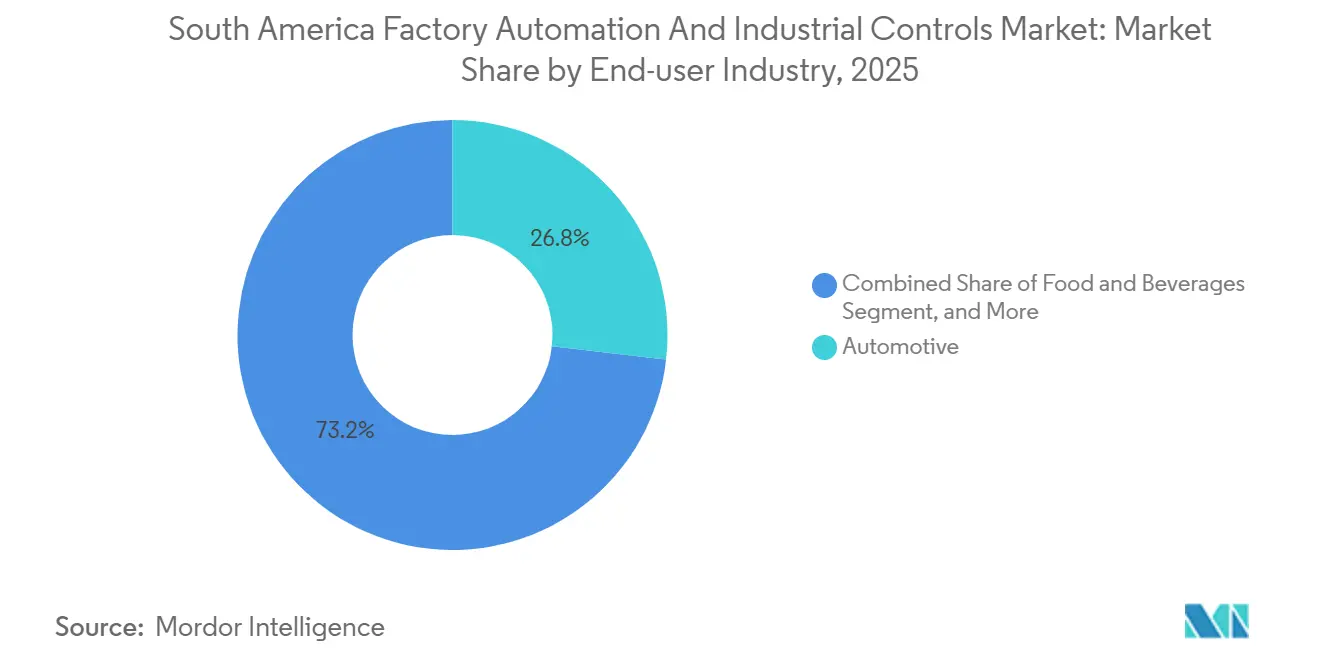

- Por industria de usuario final, el sector automotriz concentró una participación del 26,81% en 2025, aunque la fabricación farmacéutica avanza a una CAGR del 6,79% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 67,53% del gasto en 2025, mientras que las soluciones en la nube crecen a una CAGR del 9,64% hasta 2031.

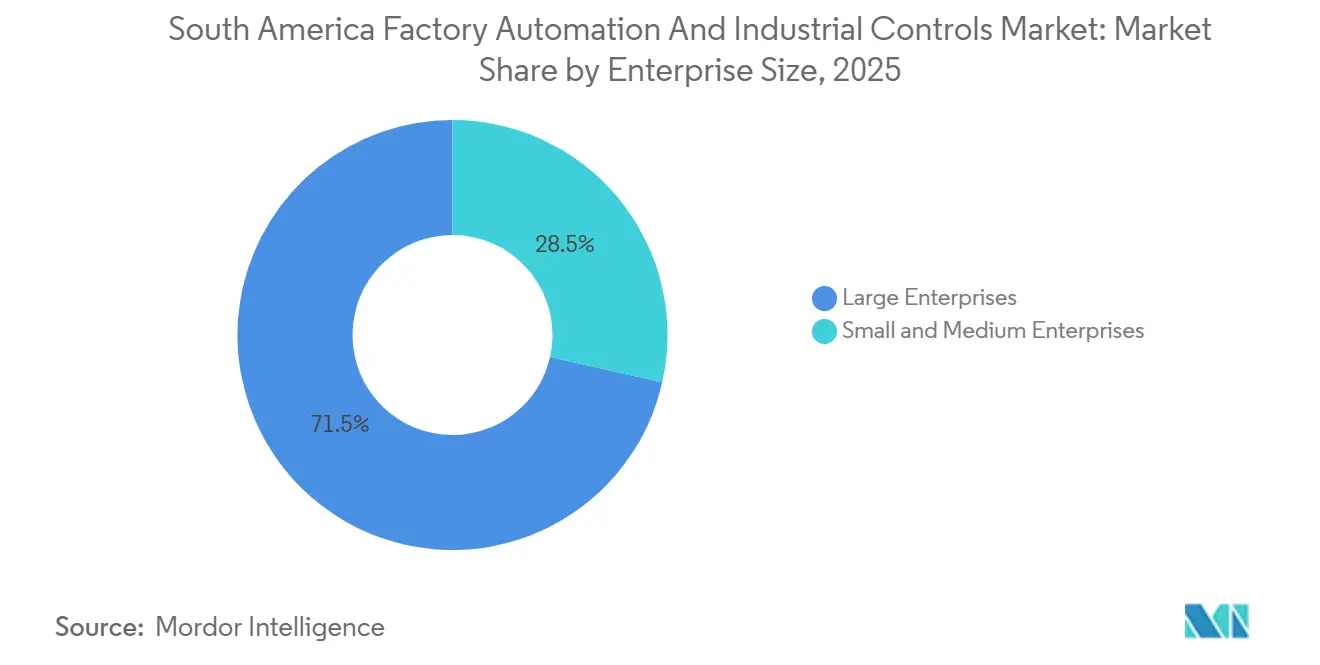

- Por tamaño de empresa, las grandes empresas controlaron el 71,46% del gasto en 2025, pero las PYMEs se expanden a una CAGR del 7,86% entre 2026 y 2031.

- Por país, Brasil concentró el 38,92% de los ingresos en 2025, mientras que Argentina está proyectada para crecer más rápido con una CAGR del 6,54% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Automatización de Fábricas y Controles Industriales de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Ecosistemas de Industria 4.0 e IIoT | +1.2% | Brasil, México, Argentina, Chile | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales que Aceleran las Inversiones en Fábricas Inteligentes | +1.5% | Brasil, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Mandatos de Presión de Costos y Optimización de la Productividad | +0.9% | Brasil y México | Largo plazo (≥ 4 años) |

| Ventajas de la Energía Renovable que Atraen el Powershoring hacia Brasil | +0.6% | Brasil, Uruguay | Largo plazo (≥ 4 años) |

| Expansión del Nearshoring y las Maquiladoras que Aumenta la Automatización en México | +0.8% | México | Mediano plazo (2-4 años) |

| Pilotos de Gemelos Digitales Habilitados por IA que Aceleran la Optimización de Instalaciones Existentes | +0.7% | Brasil, México, Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Ecosistemas de Industria 4.0 e IIoT

Los fabricantes están desplegando redes de sensores, pasarelas de borde y paneles de control en la nube para cerrar la brecha de visibilidad entre los equipos del piso de producción y los sistemas empresariales. El Plan Nacional de IoT de Brasil subvencionó hardware de conectividad en 70 parques industriales en 2024, permitiendo el seguimiento en tiempo real de la efectividad global de los equipos. Los proveedores automotrices de nivel 1 de México añadieron más de 12.000 puntos de conexión IIoT durante 2025 para cumplir con las reglas de trazabilidad justo a tiempo. Los exportadores farmacéuticos de Argentina desplegaron sensores de cadena de frío que cumplen con la precalificación de la Organización Mundial de la Salud, evitando pérdidas de lotes tras USD 22 millones en excursiones de temperatura durante 2024.[1]Organización Mundial de la Salud, "Normas de Cumplimiento de la Cadena de Frío," WHO.INT Codelco de Chile pilotó enlaces inalámbricos de baja latencia para el transporte autónomo, aumentando la recuperación de mineral en un 14% en El Teniente en 2025. Estos proyectos están acelerando la demanda de Ethernet industrial, redes privadas 5G y cómputo en el borde que mantienen la latencia por debajo de diez milisegundos.

Incentivos Gubernamentales que Aceleran las Inversiones en Fábricas Inteligentes

Los créditos fiscales, los préstamos subsidiados y la depreciación acelerada están comprimiendo los períodos de recuperación de la inversión. El programa Nova Indústria Brasil destinó BRL 300 mil millones (USD 60 mil millones) entre 2024 y 2027, cubriendo hasta el 40% del gasto elegible en automatización. Argentina redujo la depreciación del hardware de control a tres años fiscales, desbloqueando USD 180 millones en compras de PLC y MES durante 2025. El Bancóldex de Colombia extendió USD 120 millones en préstamos al 4% para proyectos de Industria 4.0 en 2025. Las reglas de cumplimiento del T-MEC de México ahora vinculan los beneficios fiscales de las maquiladoras a la prueba del contenido de valor regional rastreado mediante datos serializados de HMI. Dichos incentivos están adelantando la demanda a pesar de la volatilidad macroeconómica.

Mandatos de Presión de Costos y Optimización de la Productividad

Los salarios industriales en Brasil aumentaron un 8,2% en 2025, comprimiendo los márgenes y desencadenando inversiones en robótica y variadores de frecuencia que reducen el consumo de energía hasta en un 14% por unidad terminada. Los fabricantes de automóviles mexicanos enfrentaron un aumento del 12% en las tarifas eléctricas, lo que impulsó la implementación de sistemas de gestión de energía que redujeron entre nueve y catorce por ciento el consumo por vehículo. Los procesadores de alimentos argentinos desplegaron paletizadores robóticos y vehículos de guiado automático para reducir la plantilla en un 22%, logrando la recuperación de la inversión en 16 meses. Las fundiciones de cobre chilenas introdujeron controles de hornos impulsados por IA que elevaron la recuperación de metal en un 3,5% y redujeron la intensidad energética en un 7%. La presión continua sobre los costos está acelerando así la adopción de la automatización en las industrias de manufactura discreta y de procesos.

Ventajas de la Energía Renovable que Atraen el Powershoring hacia Brasil

Los activos hidroeléctricos, eólicos y solares suministran energía industrial a USD 0,06-0,08 por kWh, aproximadamente un tercio por debajo de las redes basadas en combustibles fósiles en Europa y América del Norte. Norsk Hydro se comprometió a invertir USD 370 millones para expandir una fundición de aluminio en Pará durante 2025, citando la disponibilidad de energía baja en carbono.[2]Norsk Hydro, "Expansión de la Fundición de Pará," HYDRO.COM ThyssenKrupp modernizó las acerías con sede en Río con optimización energética en tiempo real, reduciendo el consumo por tonelada en un 8%. Las instalaciones de celulosa y papel ahora integran mantenimiento predictivo para cubrir la estacionalidad de la energía hidroeléctrica. La ventaja energética también está atrayendo centros de datos de hiperescala que coubican cargas de trabajo de IA industrial, reforzando la demanda de hardware de automatización en el borde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial e Incertidumbre del Retorno de la Inversión para las PYMEs | -0.8% | Argentina, Colombia, Brasil | Corto plazo (≤ 2 años) |

| Grave Escasez de Mano de Obra Calificada para Roles de Automatización Avanzada | -0.6% | Brasil y México | Largo plazo (≥ 4 años) |

| Volatilidad de la Moneda Local que Provoca el Aplazamiento de Inversiones | -0.7% | Argentina, Brasil | Mediano plazo (2-4 años) |

| Aumento de los Ataques Ciberfísicos a los Sistemas de Control Industrial | -0.4% | Brasil, México, Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial e Incertidumbre del Retorno de la Inversión para las PYMEs

Las PYMEs suministran el 65% de los empleos manufactureros, pero representan solo el 28% del gasto en automatización. Las fábricas textiles en Argentina pospusieron USD 95 millones en actualizaciones de PLC y visión artificial durante 2025 a medida que la depreciación del peso distorsionó los modelos de recuperación de la inversión.[3]Financial Times, "Aplazamientos de Gasto de Capital de PYMEs en Argentina," FT.COM Los proveedores están respondiendo con kits de inicio con precios inferiores a USD 50.000 que incluyen PLC compactos, HMI y suscripciones de análisis de seis meses. Los préstamos del Bancóldex de Colombia siguen siendo subutilizados porque los prestatarios carecen de talento en integración. La robótica de pago por uso en las maquiladoras mexicanas está aliviando el estrés del balance, pero la complejidad contractual aún disuade a los adoptantes tardíos.

Grave Escasez de Mano de Obra Calificada para Roles de Automatización Avanzada

La región carece de aproximadamente 85.000 ingenieros de automatización calificados. Los institutos SENAI de Brasil graduaron 12.400 técnicos en 2025, solo un tercio de la demanda del mercado.[4]SENAI, "Brecha entre Oferta y Demanda de Técnicos en Automatización," SENAI.BR Los proveedores automotrices mexicanos reportan un 22% de vacantes para técnicos en robótica, lo que ha impulsado la creación de academias internas. Las empresas farmacéuticas argentinas colaboraron con la Universidad Tecnológica Nacional en un programa de maestría en MES, pero la primera cohorte no finalizará hasta 2027. Las brechas de habilidades alargan los plazos de los proyectos y los costos de integración, moderando la velocidad de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas de Software se Aceleran Mientras los Controles Mantienen su Escala

Los sistemas de control industrial representaron el 47,38% de la participación del mercado de automatización de fábricas y controles industriales de América del Sur en 2025, siendo el pilar de las grandes plantas de procesos. Sin embargo, las plataformas de software están en camino de alcanzar una CAGR del 7,32% y se proyecta que capturen una porción ampliada del tamaño del mercado de automatización de fábricas y controles industriales de América del Sur para 2031. Los proveedores están empaquetando concentradores IIoT de bajo código, mantenimiento predictivo impulsado por IA y HMI móviles que modernizan los PLC instalados en lugar de reemplazarlos. La demanda de visión artificial está aumentando en las líneas automotrices y farmacéuticas donde prevalecen los mandatos de cero defectos. Los núcleos 5G listos para el borde probados en fábricas brasileñas y mexicanas durante 2025 demuestran tiempos de ciclo inferiores a diez milisegundos, fomentando implementaciones de lazo cerrado sensibles a la latencia.

Los titulares de sistemas de control distribuido, incluidos DeltaV de Emerson y Experion de Honeywell, aún dominan el petróleo, el gas y los productos químicos, pero ahora ofrecen configuraciones modulares con un 40% menos de horas de ingeniería. Los entornos de PLC están migrando hacia el cumplimiento de IEC 61131-3, facilitando la portabilidad de código entre proveedores. Las herramientas de MES y gestión del ciclo de vida del producto se están fusionando, dando a los ingenieros de línea hilos digitales de extremo a extremo. Los cascos de realidad aumentada móvil que superponen pasos de mantenimiento están reduciendo el tiempo medio de reparación, especialmente en minas remotas. Como resultado, el mercado de automatización de fábricas y controles industriales de América del Sur está siendo testigo de un cambio en la combinación de ingresos del hardware hacia las plataformas digitales sin canibalizar la base instalada de control principal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Componente: Los Servicios Capturan una Participación Recurrente del Gasto

El hardware representó el 61,27% de los ingresos de 2025, aunque los ciclos de reemplazo se están extendiendo de siete a diez años a medida que el mantenimiento predictivo se convierte en la norma. Sin embargo, los servicios se están expandiendo a una CAGR del 8,07%, lo que refleja el apetito por diagnósticos remotos, parches de ciberseguridad y garantías de rendimiento que vinculan los ingresos del proveedor al tiempo de actividad de los activos. El tamaño del mercado de automatización de fábricas y controles industriales de América del Sur vinculado a los servicios se está ampliando a medida que los fabricantes de equipos originales reempaquetan la formación, el firmware y los análisis en niveles de suscripción.

ABB, Schneider Electric y Siemens cada uno añadió más de 1.200 suscriptores de servicios regionales en 2025, mientras que integradores como Festo lanzaron automatización como servicio para PYMEs, cobrando tarifas indexadas al rendimiento que eliminan las barreras de gasto de capital. La detección y respuesta gestionada para redes de tecnología operativa está emergiendo como su propia categoría, impulsada por un aumento del 47% en incidentes de ransomware dirigidos a fabricantes durante 2024-2025. Los centros de formación en São Paulo y Ciudad de México graduaron más de 3.500 técnicos el año pasado, ayudando a cerrar, aunque aún no a eliminar, la brecha de habilidades.

Por Industria de Usuario Final: Los Productos Farmacéuticos Lideran el Crecimiento Mientras el Sector Automotriz Domina la Escala

Las plantas automotrices concentraron el 26,81% de los ingresos en 2025, impulsadas por la producción de 2,3 millones de vehículos en Brasil y 3,8 millones de unidades en México. No obstante, las instalaciones farmacéuticas están en camino de alcanzar una CAGR del 6,79%, la más alta entre los sectores verticales en la industria de automatización de fábricas y controles industriales de América del Sur, a medida que la serialización y la trazabilidad de la cadena de frío se vuelven obligatorias para la exportación a los Estados Unidos y Europa. Alimentos y bebidas, productos químicos, y petróleo y gas representan cada uno entre el 10% y el 14% de la participación, respaldados por mandatos de higiene, seguridad y rendimiento.

Los exportadores de Argentina invirtieron USD 240 millones en sistemas de MES y rastreo durante 2024-2025. Los ensambladores de electrónica en México desplegaron más de 3.200 robots industriales en 2025 para alcanzar umbrales de defectos inferiores a 50 ppm exigidos por las marcas globales, destacando la intensidad de capital de la manufactura discreta. La automatización minera en Chile y Perú muestra transporte autónomo y perforación teledirigida, mientras que las plantas de celulosa y papel en Brasil aplican control de procesos avanzado para reducir el uso de fibra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Modelo Híbrido Gana el Terreno Pragmático Intermedio

Las instalaciones locales retuvieron el 67,53% del gasto en 2025 porque las preocupaciones sobre la latencia determinista y la propiedad intelectual mantienen los lazos de control principales en las instalaciones. Sin embargo, las suscripciones en la nube crecen a una CAGR del 9,64% a medida que los fabricantes trasladan historiadores, análisis y gemelos digitales a plataformas de hiperescala. El mercado de automatización de fábricas y controles industriales de América del Sur ahora ve cómo las topologías híbridas dominan, combinando la fiabilidad del piso de planta con la elasticidad de la nube.

El sesenta y dos por ciento de las suscripciones a EcoStruxure y MindSphere en 2025 fueron híbridas, no puramente en la nube. Los proveedores automotrices en Brasil redujeron el inventario de productos terminados en un 19% al sincronizar la programación basada en la nube con la lógica de PLC local. El MES nativo en la nube en Argentina redujo los costos de cumplimiento en un 28% al permitir el acceso remoto a auditorías. La puesta en marcha remota mediante firmware inalámbrico está reduciendo los plazos de los proyectos entre cuatro y seis semanas, un beneficio tangible durante la escasez de técnicos.

Por Tamaño de Empresa: Las PYMEs Cierran la Brecha de Productividad

Las grandes corporaciones aún generaron el 71,46% de los ingresos de 2025, aunque el gasto de las PYMEs se expande a una CAGR del 7,86%, por encima del promedio del mercado de automatización de fábricas y controles industriales de América del Sur. Los kits de inicio modulares con precios inferiores a USD 8.000 por línea, combinados con suscripciones de análisis de doce meses, están generando ganancias de rendimiento del 11% al 16% para los pequeños procesadores de alimentos en Argentina. Los modelos de arrendamiento para robots colaborativos, pioneros en Colombia y México, transfieren el riesgo de obsolescencia a los proveedores y alinean el flujo de caja con la producción.

La agencia SEBRAE de Brasil ofreció subvenciones que cubren el 40% del equipo y la formación, catalizando 200 proyectos de PYMEs en 2025. La compra en consorcio entre las PYMEs farmacéuticas argentinas redujo las tarifas de licencias de MES en un 34%, demostrando que las ventajas de escala pueden compartirse. Aunque las grandes empresas están canalizando presupuestos hacia IA y gemelos digitales, el impulso de las PYMEs mantiene al mercado general de automatización de fábricas y controles industriales de América del Sur en su sólida trayectoria de CAGR del 5,43%.

Análisis Geográfico

Brasil capturó el 38,92% del mercado de automatización de fábricas y controles industriales de América del Sur en 2025 gracias a su base diversificada en automotriz, procesamiento de alimentos, minería y celulosa. La abundante energía hidroeléctrica y las crecientes flotas de energía eólica y solar mantienen la energía industrial a USD 0,06-0,08 por kWh, atrayendo fundiciones de aluminio y relaminadoras de acero que despliegan control de procesos avanzado para desplazar cargas durante la generación pico. Nova Indústria Brasil canaliza BRL 300 mil millones (USD 60 mil millones) en subvenciones de modernización hasta 2027, impulsando pedidos de PLC y MES en todo el país. BYD, Stellantis y GM equiparon cada uno sus líneas de vehículos eléctricos con robots colaborativos y vehículos de guiado automático durante 2025, mientras que las plantas de celulosa modernizaron los digestores con controladores de IA que reducen el uso de fibra en un 4%.

Argentina es el país de mayor crecimiento, proyectado para una CAGR del 6,54% entre 2026 y 2031 a pesar de la volatilidad del peso. USD 240 millones fluyeron hacia plataformas de rastreo y cadena de frío que desbloquean USD 1,8 mil millones en exportaciones farmacéuticas. Los mineros de salmuera de litio en Catamarca y Jujuy están automatizando las unidades de extracción, un movimiento que se espera triplique la producción para 2028. Las reglas de depreciación acelerada, introducidas en 2024, redujeron la recuperación fiscal de siete a tres años, impulsando las ventas de PLC en alimentos y textiles.

México concentró aproximadamente el 32% de la participación en 2025, anclado en el corredor de maquiladoras. El nearshoring añadió USD 1,2 mil millones en gasto de capital en automatización durante 2024-2025 a medida que los fabricantes de equipos originales se apresuran a cumplir con los ratios de contenido regional del T-MEC. Los ensambladores de electrónica instalaron más de 3.200 robots el año pasado, mientras que Schneider Electric inauguró un centro de competencias de USD 65 millones en Monterrey que graduó 1.200 técnicos. Los complejos mineros de Chile y las refinerías de Colombia continúan adoptando centros de operaciones remotas, mientras que Uruguay y Paraguay permanecen en etapas incipientes pero muestran un interés temprano en pilotos de automatización de redes eléctricas.

Panorama Competitivo

El mercado de automatización de fábricas y controles industriales de América del Sur está moderadamente concentrado; Siemens, ABB, Rockwell Automation, Schneider Electric y Emerson controlan aproximadamente el 40% de los ingresos de 2025. Sus estrategias convergen en tres pilares: ecosistemas de plataformas multicapa, modelos de ingresos con fuerte componente de servicios y hardware modular que reduce las barreras de entrada para las PYMEs. Xcelerator de Siemens y EcoStruxure de Schneider Electric cada uno añadió más de 1.200 nuevos suscriptores regionales en 2025, combinando pasarelas de borde con análisis impulsados por IA. Rockwell y Emerson ahora derivan el 38% de su facturación regional de contratos de servicio plurianuales que garantizan el tiempo de actividad, aislando el flujo de caja de los ciclos de reemplazo de hardware.

Los competidores regionales están creando nichos. WEG Industrias, con sede en Brasil, combinó variadores de frecuencia con PLC de Schneider y paneles de energía propietarios para capturar el 9% de la participación doméstica, con precios entre un 18% y un 22% por debajo de las multinacionales. Los proveedores de aplicaciones de bajo código Mendix y OutSystems permiten a los ingenieros de planta construir HMI personalizados en días en lugar de semanas, erosionando los márgenes de los integradores. La diferenciación en ciberseguridad se está agudizando: Honeywell y Fortinet lanzaron detección y respuesta gestionada adaptada para tecnología operativa, reaccionando a un aumento del 47% en incidentes de ransomware en 2024-2025.

Las solicitudes de patentes en cómputo en el borde y gemelos digitales aumentaron un 34% en 2024 a medida que Mitsubishi Electric y Yokogawa presentaron diseños que particionan la inferencia de IA entre la planta y la nube para respetar las normas de soberanía de datos. Las fusiones siguen siendo selectivas; los proveedores prefieren empresas conjuntas y laboratorios de coinnovación que reducen el riesgo de I+D mientras preservan el capital. El campo competitivo resultante ofrece a los clientes opciones en distintos rangos de precios, modelos de soporte y hojas de ruta tecnológicas, sosteniendo la expansión constante del mercado de automatización de fábricas y controles industriales de América del Sur.

Líderes de la Industria de Automatización de Fábricas y Controles Industriales de América del Sur

Siemens AG

ABB Ltd

Rockwell Automation Inc.

Schneider Electric SE

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens inauguró una vitrina de fábrica digital de USD 180 millones en São Paulo, integrando Xcelerator, cómputo en el borde y suites de mantenimiento predictivo con IA.

- Diciembre de 2025: ABB obtuvo un contrato de robótica y vehículos de guiado automático por USD 95 millones para la planta de vehículos eléctricos de BYD en Bahía, Brasil.

- Noviembre de 2025: Rockwell Automation se asoció con Embraer en análisis FactoryTalk y gemelos digitales en la planta de aeronaves de São José dos Campos.

- Octubre de 2025: Schneider Electric inauguró un centro de competencias en automatización de USD 65 millones en Monterrey, México, graduando 1.200 técnicos en seis meses.

Alcance del Informe del Mercado de Automatización de Fábricas y Controles Industriales de América del Sur

El Informe del Mercado de Automatización de Fábricas y Controles Industriales de América del Sur está Segmentado por Tipo de Producto (Sistemas de Control Industrial, Dispositivos de Campo, Plataformas de Software de Automatización y Conectividad y Redes), Tipo de Componente (Hardware, Software y Servicios), Industria de Usuario Final (Automotriz, Alimentos y Bebidas, Petróleo y Gas, Química y Petroquímica, Energía y Servicios Públicos, Farmacéutica, Electrónica y Eléctrica, Minería y Metales, Celulosa y Papel y Otras Industrias de Usuario Final), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas) y Geografía (Brasil, México, Argentina, Chile, Colombia y Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Control Industrial | Sistema de Control Distribuido (DCS) |

| Controlador Lógico Programable (PLC) | |

| Control Supervisor y Adquisición de Datos (SCADA) | |

| Sistema de Ejecución de Manufactura (MES) | |

| Gestión del Ciclo de Vida del Producto (PLM) | |

| Interfaz Hombre-Máquina (HMI) | |

| Planificación de Recursos Empresariales (ERP) | |

| Dispositivos de Campo | Visión Artificial |

| Robótica Industrial | |

| Sensores y Transmisores | |

| Motores y Variadores | |

| Relés e Interruptores | |

| Plataformas de Software de Automatización | Plataformas IIoT de Borde y Nube |

| Suites de Mantenimiento Predictivo Impulsadas por IA | |

| Aplicaciones Industriales de Bajo Código | |

| Conectividad y Redes | Ethernet Industrial |

| Redes Privadas 5G | |

| Redes de Sensores Inalámbricos |

| Hardware |

| Software |

| Servicios |

| Automotriz |

| Alimentos y Bebidas |

| Petróleo y Gas |

| Química y Petroquímica |

| Energía y Servicios Públicos |

| Farmacéutica |

| Electrónica y Eléctrica |

| Minería y Metales |

| Celulosa y Papel |

| Otras Industrias de Usuario Final |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Brasil |

| México |

| Argentina |

| Chile |

| Colombia |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Control Industrial | Sistema de Control Distribuido (DCS) |

| Controlador Lógico Programable (PLC) | ||

| Control Supervisor y Adquisición de Datos (SCADA) | ||

| Sistema de Ejecución de Manufactura (MES) | ||

| Gestión del Ciclo de Vida del Producto (PLM) | ||

| Interfaz Hombre-Máquina (HMI) | ||

| Planificación de Recursos Empresariales (ERP) | ||

| Dispositivos de Campo | Visión Artificial | |

| Robótica Industrial | ||

| Sensores y Transmisores | ||

| Motores y Variadores | ||

| Relés e Interruptores | ||

| Plataformas de Software de Automatización | Plataformas IIoT de Borde y Nube | |

| Suites de Mantenimiento Predictivo Impulsadas por IA | ||

| Aplicaciones Industriales de Bajo Código | ||

| Conectividad y Redes | Ethernet Industrial | |

| Redes Privadas 5G | ||

| Redes de Sensores Inalámbricos | ||

| Por Tipo de Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Industria de Usuario Final | Automotriz | |

| Alimentos y Bebidas | ||

| Petróleo y Gas | ||

| Química y Petroquímica | ||

| Energía y Servicios Públicos | ||

| Farmacéutica | ||

| Electrónica y Eléctrica | ||

| Minería y Metales | ||

| Celulosa y Papel | ||

| Otras Industrias de Usuario Final | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por País | Brasil | |

| México | ||

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de automatización de fábricas y controles industriales de América del Sur para 2031?

Se proyecta que alcance USD 27,52 mil millones, reflejando una CAGR del 5,43% entre 2026 y 2031.

¿Qué país está creciendo más rápido en automatización de fábricas en América del Sur?

Se prevé que Argentina se expanda a una CAGR del 6,54%, impulsada por las exportaciones farmacéuticas y la automatización de la minería de litio.

¿Qué segmento de usuario final muestra el mayor impulso de crecimiento?

La fabricación farmacéutica lidera con una CAGR del 6,79% hasta 2031, ya que las regulaciones de exportación exigen serialización y trazabilidad de la cadena de frío.

¿Cómo están financiando las PYMEs las inversiones en automatización?

Las PYMEs utilizan cada vez más kits de inicio, arrendamientos de proveedores y robótica de pago por uso que trasladan el gasto del capital al gasto operativo, acortando la recuperación de la inversión a menos de 18 meses.

¿Por qué están ganando popularidad los modelos de implementación híbridos?

Las arquitecturas híbridas mantienen los lazos de control sensibles a la latencia en las instalaciones locales mientras trasladan los análisis y los gemelos digitales a la nube, combinando fiabilidad con escalabilidad.

¿Qué papel desempeñan los servicios en el crecimiento de los ingresos?

El mantenimiento gestionado, la ciberseguridad y los diagnósticos remotos se están expandiendo a una CAGR del 8,07% y ahora representan una porción creciente de los ingresos recurrentes de los proveedores.

Última actualización de la página el: