Tamaño y Cuota del Mercado de Tomografía Computarizada de China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 705.15 Millones de dólares |

| Tamaño del Mercado (2030) | 983.61 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía Computarizada de China por Mordor Intelligence

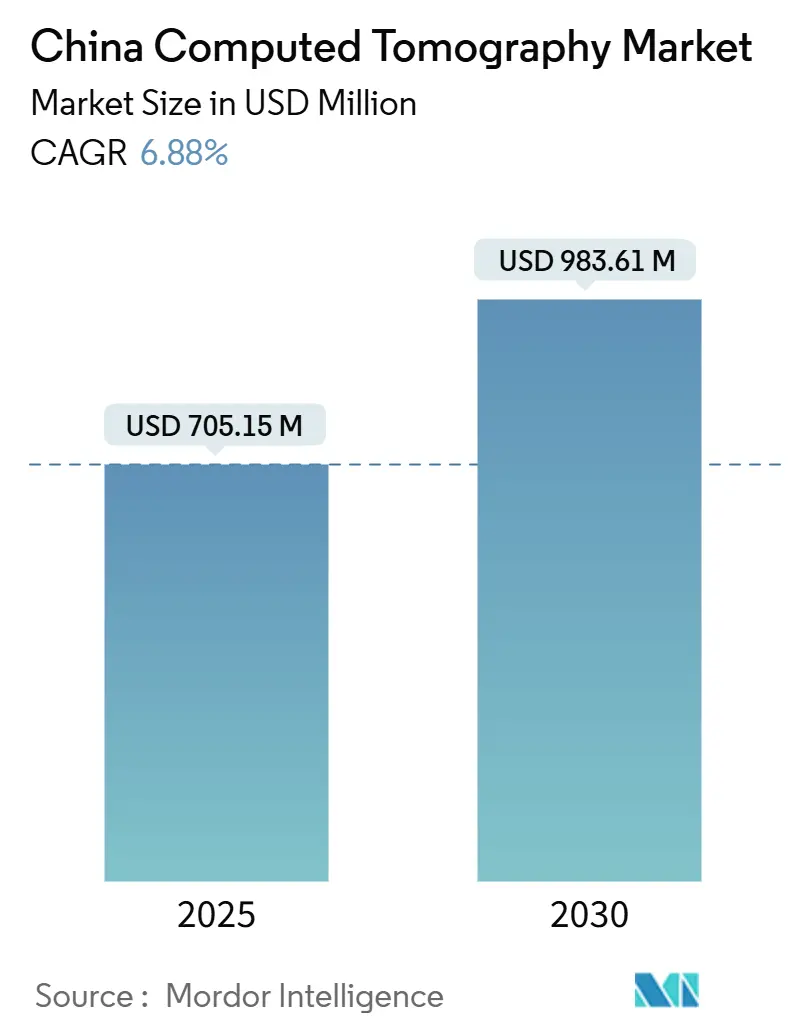

El tamaño del mercado de tomografía computarizada de China asciende a USD 705,15 millones en 2025 y se proyecta que alcance los USD 983,61 millones para 2030, registrando una CAGR del 6,88%. Los sostenidos subsidios gubernamentales para la modernización hospitalaria, la carga de enfermedades crónicas de una población envejecida y la rápida adopción de escáneres con conteo de fotones y mejorados por inteligencia artificial sustentan esta trayectoria de crecimiento. Las políticas de Adquisición Basada en Volumen (ABV) comprimen los márgenes de los proveedores, pero acortan los ciclos de reemplazo, lo que mantiene activos los flujos de pedidos en los hospitales públicos. Las cadenas de suministro de componentes localizadas reducen los costos de la lista de materiales para los fabricantes de equipos originales domésticos y mejoran la competitividad de precios, mientras que las marcas extranjeras mantienen una ventaja en sistemas espectrales y de conteo de fotones de alta gama que reducen las dosis de radiación hasta en un 50%. La intensificación de la adopción de seguros médicos comerciales en las ciudades de primer y segundo nivel amplía aún más el conjunto de pacientes dirigible para la obtención de imágenes transversales avanzadas.

Conclusiones Clave del Informe

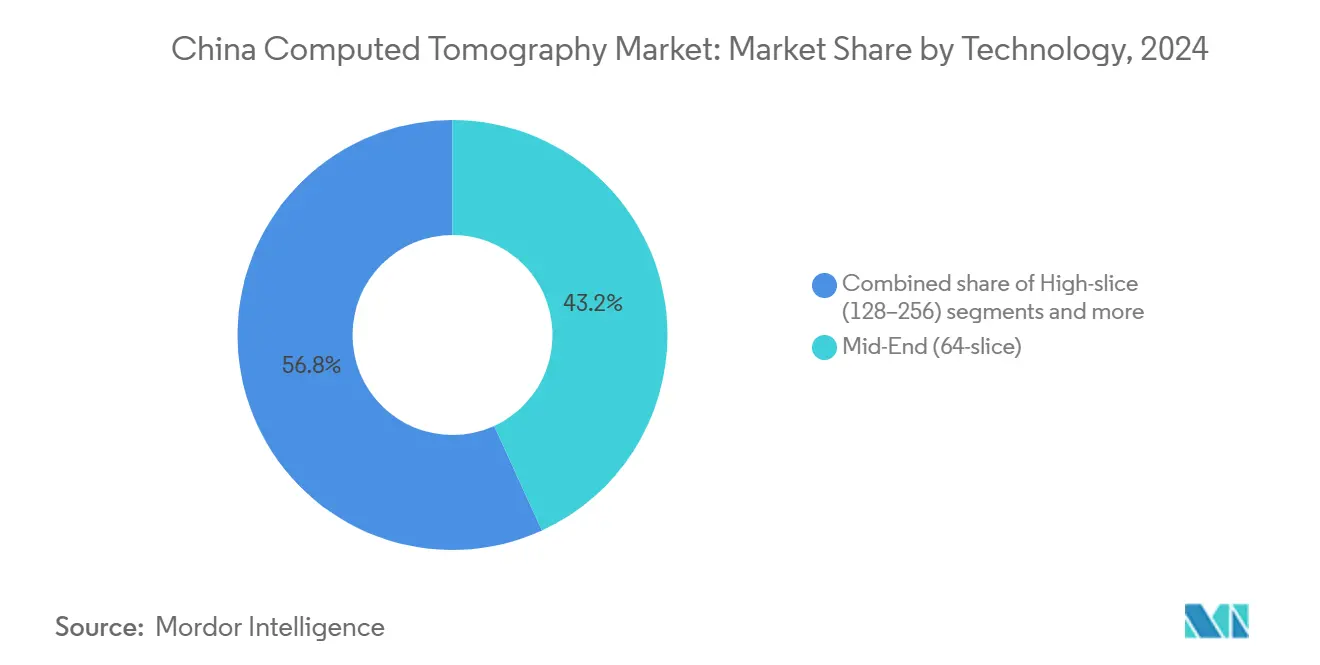

Por tecnología, los sistemas de número medio de cortes lideraron con una cuota de ingresos del 43,16% del mercado de tomografía computarizada de China en 2024; se prevé que las plataformas de alto número de cortes se expandan a una CAGR del 7,04% hasta 2030.

Por tipo de producto, los escáneres estacionarios mantuvieron el 88,79% de la cuota del mercado de tomografía computarizada de China en 2024, mientras que las unidades portátiles/móviles muestran la mayor CAGR proyectada del 6,94% hasta 2030.

Por aplicación, la oncología dominó con una cuota del 42,82% del tamaño del mercado de tomografía computarizada de China en 2024 y mantiene un ritmo de crecimiento del 6,88% hasta 2030.

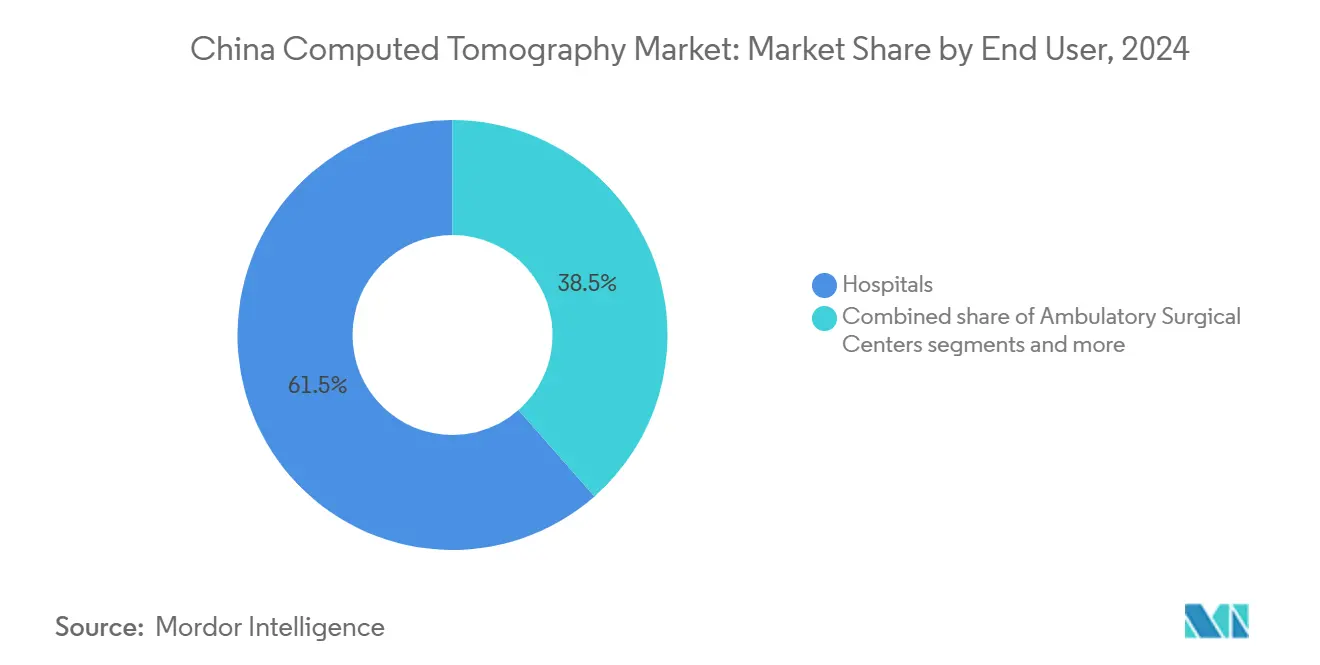

Por usuario final, los hospitales representaron el 61,48% de la cuota del mercado de tomografía computarizada de China en 2024; los centros quirúrgicos ambulatorios avanzan a una CAGR del 7,83% hasta 2030.

Por arquitectura del dispositivo, la TC espiral capturó el 81,82% del mercado de tomografía computarizada de China en 2024, mientras que se proyecta que la TC de arco en C suba a una CAGR del 7,36% hasta 2030.

Tendencias e Información del Mercado de Tomografía Computarizada de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios de modernización hospitalaria y aumento de enfermedades crónicas | +1.2% | Nacional, ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Adopción de inteligencia artificial, conteo de fotones y TC espectral | +0.9% | Nacional, principales centros médicos | Mediano plazo (2-4 años) |

| Ciclo de reemplazo por ABV centralizada | +0.7% | Nacional, hospitales públicos | Corto plazo (≤ 2 años) |

| Reducción de costos por cadena de suministro de componentes localizada | +0.6% | Nacional, fabricantes de equipos originales domésticos | Largo plazo (≥ 4 años) |

| Expansión del seguro médico comercial | +0.4% | Zonas urbanas de primer y segundo nivel | Largo plazo (≥ 4 años) |

| Incentivos de innovación del plan "Fabricado en China 2025" | +0.5% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios gubernamentales de modernización hospitalaria y aumento de enfermedades crónicas impulsado por el envejecimiento

Los subsidios específicos en el marco de la reforma de dispositivos médicos del Consejo de Estado de 2024 financian directamente la adquisición de TC en hospitales terciarios y secundarios, comprimiendo los plazos de reemplazo a menos de cuatro años[1]Fuente: Administración Nacional de Productos Médicos, "Opiniones sobre la Profundización de la Reforma de la Regulación de Dispositivos Médicos", english.nmpa.gov.cn . La misma política introduce vías de revisión prioritaria que reducen los tiempos de aprobación de dispositivos en las regiones piloto de 60 a 30 días hábiles, acelerando la entrada al mercado de sistemas de conteo de fotones premium. Desde el punto de vista demográfico, la proporción de ciudadanos con edad igual o superior a 65 años superó el 15% en 2024, lo que empuja al alza los volúmenes de detección de enfermedades crónicas en los programas de oncología y cardiología. Los hospitales alinean sus presupuestos de capital con estos mandatos de salud pública, priorizando los escáneres que integran el seguimiento de dosis por órgano habilitado por inteligencia artificial para cumplir los requisitos de seguridad. Los vientos favorables demográficos y de financiamiento combinados son, por tanto, fundamentales para la trayectoria del mercado de tomografía computarizada de China.

Rápida adopción de inteligencia artificial, conteo de fotones y TC espectral que impulsa la utilidad clínica

La inteligencia artificial ya clasifica por triaje las exploraciones torácicas y abdominales, reduciendo el tiempo de interpretación radiológica en un 30% en los centros de referencia de Pekín y Shanghái. Las unidades Naeotom Alpha de conteo de fotones proporcionan datos espectrales intrínsecos que facilitan la caracterización simultánea de placas y la detección de nódulos pulmonares con una dosis un 50% menor, lo que aumenta el rendimiento diagnóstico por exploración. Los primeros adoptantes aprovechan estos beneficios para justificar precios de adquisición premium dentro del marco de ABV, citando reducciones en las imágenes de seguimiento y el uso de contraste. Las sociedades clínicas incorporan ahora la puntuación de calcio coronario asistida por inteligencia artificial en las guías nacionales, institucionalizando la demanda. Estas inflexiones tecnológicas elevan conjuntamente los precios de venta promedio incluso cuando los precios de los modelos básicos caen, sustentando el crecimiento en valor en el mercado de tomografía computarizada de China.

Adquisición Basada en Volumen (ABV) Centralizada que cataliza el ciclo de reemplazo

Las rondas de ABV finalizadas en 2024 redujeron los precios de adquisición promedio de TC en un 17%, pero duplicaron los volúmenes de pedidos de unidades en las alianzas hospitalarias provinciales. Los menores costos de adquisición permiten a los departamentos de radiología renovar los escáneres cada 10-20 meses, un ciclo mucho más corto que el promedio mundial de 2 a 6 años. Los fabricantes, tanto nacionales como extranjeros, sincronizan ahora los calendarios de producción con las licitaciones semestrales predecibles de ABV, lo que estabiliza la visibilidad de los ingresos a pesar de los márgenes más reducidos. Este entorno intensifica la competencia en calidad de imagen y complementos de flujo de trabajo de inteligencia artificial, en lugar de solo en el precio de catálogo. El ritmo de ventas resultante sostiene la rotación de hardware que impulsa el mercado de tomografía computarizada de China a pesar de la presión sobre los precios.

Cadena de suministro de componentes localizada que recorta los costos de la lista de materiales para los fabricantes de equipos originales domésticos

Las fundiciones de tubos de rayos X con sede en Wuxi han reducido los aranceles de importación y los retrasos logísticos, recortando en un 12% la lista de materiales para los sistemas de 128 cortes entregados en 2025. Los fabricantes de equipos originales domésticos redirigen estos ahorros de costos hacia equipos internos de algoritmos de inteligencia artificial, cerrando las brechas de rendimiento con sus pares extranjeros mientras mantienen los precios bajos. Los tiempos de entrega de componentes más cortos mitigan el impacto de las fluctuaciones arancelarias y las interrupciones de envío de la era pandémica, garantizando el cumplimiento puntual de los contratos de ABV. La estrategia también refuerza el servicio posventa, ya que los tubos y detectores de origen local pueden reemplazarse en 48 horas, un criterio clave en las licitaciones provinciales. Estas eficiencias acumuladas posicionan a las marcas domésticas para capturar una mayor cuota del mercado de tomografía computarizada de China a medida que se intensifica el nacionalismo en las compras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y servicio en un contexto de ajuste de los presupuestos hospitalarios | -0.8% | Nacional, afectando a hospitales más pequeños e instalaciones rurales | Corto plazo (≤ 2 años) |

| Preocupaciones por la dosis de radiación y cumplimiento más estricto de la normativa de seguridad de la Administración Nacional de Productos Médicos | -0.5% | Nacional, con mayor escrutinio de las nuevas tecnologías | Mediano plazo (2-4 años) |

| Compresión de márgenes por erosión de precios de ABV para proveedores y distribuidores | -0.6% | Nacional, que afecta a todos los participantes del mercado en la contratación pública | Corto plazo (≤ 2 años) |

| Escasez de radiólogos que limita la utilización de escáneres en ciudades de menor categoría | -0.4% | Regiones centrales y occidentales, zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de capital y servicio en un contexto de ajuste de los presupuestos hospitalarios

Las investigaciones anticorrupción congelaron los presupuestos discrecionales en 11 provincias en 2024, retrasando los pedidos de TC una media de seis meses y obligando a los proveedores a ampliar los plazos de crédito. Las instalaciones rurales y de nivel de condado tienen dificultades para financiar contratos de servicio que pueden ascender al 8% del precio de lista del escáner anualmente, incluso después de los recortes de precios de ABV. Los hospitales desvían los fondos limitados hacia la adquisición de medicamentos esenciales cuando se alcanzan los techos de reembolso, dejando los planes de actualización sin financiamiento. Los proveedores responden con modelos de pago por exploración y paquetes de seguro de tubos, aunque la adopción sigue siendo modesta debido a la complejidad administrativa. Estas fricciones de financiamiento suprimen la demanda inmediata, moderando el crecimiento en el mercado de tomografía computarizada de China.

Preocupaciones por la dosis de radiación y cumplimiento más estricto de la normativa de seguridad de la Administración Nacional de Productos Médicos

Los mandatos de Identificación Única de Dispositivos (IUD) en 2025 exigen la serialización hasta el nivel de la matriz de detectores, añadiendo sobrecarga de fabricación y tareas de documentación. Los nuevos límites de dosis pediátrica obligan a rediseñar el software para la modulación automática de la longitud de la dosis, prolongando los ciclos de validación. Los hospitales exigen ahora prueba de interfaces de seguimiento de dosis acumulada antes de firmar contratos de compra, lo que aumenta los costos de educación preventa. Los proveedores extranjeros se enfrentan a auditorías adicionales en fábrica porque las autoridades domésticas examinan los códigos fuente importados de los módulos de inteligencia artificial. Estas expectativas de cumplimiento por capas alargan los plazos de comercialización y elevan los gastos de ingeniería, reduciendo los márgenes netos en el mercado de tomografía computarizada de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas de Número Medio de Cortes Enfrentan la Disrupción del Extremo Superior

Los escáneres de número medio de cortes, especialmente las unidades de 64 cortes, capturaron el 43,16% de los ingresos en 2024, subrayando su versatilidad clínica dentro de los hospitales de condado y municipales que manejan amplias cargas de trabajo de diagnóstico. Este segmento equilibra el costo de capital con el rendimiento, asegurando contratos en las licitaciones de ABV donde los estudios de lectura de imágenes muestran la adecuación del número medio de cortes para el 80% de los casos rutinarios. Sin embargo, el segmento de alto número de cortes (128-256 cortes) registra una CAGR del 7,04% hasta 2030, a medida que los centros terciarios se orientan hacia los protocolos cardíacos y de triple descarte. La reconstrucción iterativa impulsada por inteligencia artificial acelera ahora el rendimiento en un 20%, convirtiendo las instalaciones de alto número de cortes en centros de beneficio que compensan sus precios de lista premium. Los detectores de conteo de fotones se perfilan como un factor disruptivo para 2027, prometiendo datos espectrales sin dobles exposiciones, lo que podría hacer obsoletas las arquitecturas de doble energía en los hospitales de referencia. En paralelo, los modelos de bajo número de cortes (<64) pierden cuota, aunque siguen siendo vitales en las unidades móviles de atención del ictus y las estaciones de primeros auxilios, amortiguando la volatilidad de los ingresos para los fabricantes de equipos originales domésticos.

Las ciudades de segundo nivel estipulan cada vez más la optimización del flujo de trabajo coronario en los criterios de compra de TC, un requisito que cumplen de forma más eficiente los sistemas de 128 cortes que capturan todo el corazón en una sola rotación. Los hospitales de asociaciones público-privadas en Nankín y Qingdao ya han destinado los presupuestos de 2026 para proyectos piloto de conteo de fotones de campo completo, con el objetivo de reducir el volumen de contraste por estudio en un 40%. Los proveedores se diferencian mediante protocolos específicos por órgano generados por inteligencia artificial que ajustan automáticamente los niveles de kV y mAs, garantizando el cumplimiento de la normativa de radiación bajo las nuevas directrices de la Administración Nacional de Productos Médicos. Esta carrera de rendimiento eleva la demanda a largo plazo de configuraciones de alto número de cortes y espectrales, intensificando la competencia en el segmento superior del mercado de tomografía computarizada de China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Unidades Portátiles Desafían el Dominio de los Equipos Estacionarios

Los escáneres estacionarios mantuvieron el 88,79% de los ingresos de 2024, ya que los hospitales dependían de instalaciones fijas integradas con sistemas de comunicación y archivo de imágenes y la infraestructura eléctrica. Estas instalaciones ofrecen una capacidad calorífica superior y se adaptan a las rutinas de alto rendimiento, factores que se alinean con las operaciones de obtención de imágenes de 15 horas diarias en los centros de primer nivel de China. Los servicios de urgencias prefieren las unidades compactas enrollables de 32 cortes que reducen los tiempos de traslado en casos de politraumatismo. Las furgonetas móviles de detección pulmonar, cofinanciadas por los programas provinciales de oncología, amplían el acceso a las poblaciones periurbanas, creando volúmenes de exploración incrementales que alimentan las redes de teleradiología. Los primeros datos de campo de Sichuan demuestran un aumento del 22% en la detección de nódulos durante los cribados de alcance comunitario utilizando TC portátil con triaje de inteligencia artificial, lo que subraya el valor clínico.

Las cadenas privadas de diagnóstico por imagen despliegan flotas de TC móvil en campus corporativos para revisiones anuales, abriendo un canal directo al consumidor en el mercado de tomografía computarizada de China. Los proveedores explotan esta demanda diseñando pórticos desmontables y sistemas de tracción asistidos por batería que atraviesan ascensores y pasillos estrechos en clínicas de edificios de gran altura. Las directrices recientes de la Administración Nacional de Productos Médicos simplifican la autorización de Clase II para las unidades móviles sin inyectores de contraste, lo que acorta los ciclos regulatorios a menos de ocho meses. Las marcas domésticas envían ahora modelos de 16 cortes de propósito específico a USD 380.000, un precio un 18% inferior al de los equivalentes importados, aprovechando el abastecimiento localizado de detectores. Colectivamente, estas innovaciones erosionan la hegemonía de los equipos estacionarios y diversifican los flujos de ingresos.

Por Aplicación: Liderazgo de la Oncología en Medio del Auge Dental

La oncología conservó el 42,82% de la cuota de ingresos de 2024, gracias a los mandatos integrales de detección de cáncer de pulmón y colorrectal que reembolsaron 5,3 millones de exploraciones de TC en todo el país. El segmento se beneficia de los protocolos de doble energía que diferencian la vascularización de las lesiones sin contraste incremental, alineándose con los objetivos de reducción de dosis de radiación. La cardiología ocupa el segundo lugar en aplicaciones, impulsada por las directrices que recomiendan la angiografía coronaria por TC como control de acceso antes de los procedimientos de cateterismo invasivo. La neurología le sigue de cerca, impulsada por las vías de tiempo crítico en el ictus que dependen de la TC de perfusión en los centros terciarios de atención del ictus.

El crecimiento de la implantología electiva impulsa la instalación de TC de haz cónico en clínicas privadas, que valoran las pequeñas dimensiones y las dosis de radiación más bajas. La Administración Nacional de Productos Médicos clasifica la TC dental bajo dispositivos de Clase II, simplificando los trámites y estimulando la entrada de competidores locales. Los programas de subsidio municipales reembolsan hasta el 30% del costo del equipo para las clínicas dentales que realizan atención en zonas rurales, ampliando el alcance del mercado. Esta cascada de política y demanda electiva desplaza los ingresos incrementales hacia el segmento dental, ampliando la diversidad de aplicaciones dentro del mercado de tomografía computarizada de China.

Por Usuario Final: El Dominio Hospitalario Enfrenta la Disrupción Ambulatoria

Los hospitales capturaron el 61,48% de los ingresos de 2024, reflejando los patrones de derivación arraigados y el acceso de ABV a los escáneres de última generación. Las instalaciones públicas dominan el recuento de hardware, aunque los hospitales privados registran un crecimiento más rápido en el número de exploraciones por establecimiento, ya que los pacientes que pagan de forma privada buscan colas más cortas. Los techos de precios vinculados a los Grupos Relacionados por Diagnóstico (GRD) limitan los márgenes de los hospitales públicos, lo que lleva a estas instituciones a adoptar las ganancias de rendimiento impulsadas por la inteligencia artificial que elevan las exploraciones por día de 110 a 140. Se prevé que la cuota del mercado de tomografía computarizada de China en poder de los hospitales disminuya modestamente a medida que se expanden las modalidades ambulatorias.

Los centros quirúrgicos ambulatorios y las clínicas de diagnóstico por imagen independientes crecen a una CAGR del 7,83%, respaldados por la liberalización regulatoria que permite la propiedad no hospitalaria de sistemas de TC de gran calibre. Los centros de Guangzhou experimentan con paquetes combinados de colonoscopia más detección por TC, captando a consumidores orientados al bienestar. Las cadenas de diagnóstico por imagen negocian contratos de sustitución de tubos basados en volumen con proveedores locales, garantizando un tiempo de actividad comparable a los estándares hospitalarios. Las clínicas veterinarias y los institutos académicos contribuyen a una demanda de nicho; el crecimiento veterinario es visible en los hospitales de mascotas premium que instalan modelos de 16 cortes para la estadificación oncológica. En conjunto, la combinación de usuarios finales diversifica los flujos de ingresos y eleva la innovación en la prestación de servicios en el mercado de tomografía computarizada de China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura del Dispositivo: Dominio de la TC Espiral en Medio del Surgimiento de Alternativas

Las configuraciones espirales/helicoidales generaron el 81,82% de los ingresos en 2024, un testimonio de su equilibrio entre velocidad, eficiencia de dosis y flexibilidad de reconstrucción. La rotación continua se adapta a los protocolos de alto volumen de tórax y abdomen típicos en los grandes hospitales urbanos. Las variantes de anillo de pórtico tienen una adopción de nicho para la obtención de imágenes cardíacas sensibles al movimiento, aprovechando la rotación ultrarrápida que congela el movimiento coronario. La TC con detector de panel plano sigue siendo una modalidad especializada en las salas de intervencionismo, valorada por su amplio diámetro de apertura y la obtención de imágenes en tiempo real.

La TC de arco en C crece a una CAGR del 7,36% a medida que los quirófanos híbridos proliferan en los hospitales de nivel 3 con el apoyo del financiamiento gubernamental. Los neurocirujanos emplean exploraciones intraoperatorias para verificar la colocación de tornillos, reduciendo las tasas de revisión en un 25%. Los sistemas de brazo en O, aunque más costosos, encuentran posiciones en los centros de columna vertebral enfocados en la cirugía mínimamente invasiva de columna. Los proveedores que se protegen contra la disrupción del conteo de fotones invierten en investigación y desarrollo en reconstrucción de haz cónico que podría fusionar los flujos de trabajo quirúrgico y diagnóstico, ampliando los mercados dirigibles. Estos cambios de arquitectura continúan reforzando la estratificación tecnológica dentro del mercado de tomografía computarizada de China.

Análisis Geográfico

Las provincias orientales, lideradas por Pekín, Shanghái y Guangdong, representaron casi el 55% de las instalaciones de 2024 debido al mayor PIB per cápita y las densas concentraciones de hospitales terciarios. Estas regiones atraen a los primeros pilotos de conteo de fotones porque los clínicos demandan diferenciación espectral para gestionar las complejas cargas de trabajo en oncología. Las políticas de reembolso aquí cubren la TC avanzada sin preautorización, acelerando la utilización. Los centros de servicio locales permiten intercambios de tubos en sitio en cuatro horas, una métrica clave de tiempo de actividad que influye en la puntuación de las licitaciones.

Las provincias centrales como Hubei y Hunan experimentan un crecimiento anual del 8%, sustentado por las subvenciones de infraestructura de China Saludable 2030 destinadas a los centros de traumatología de nivel de condado. La teleradiología impulsada por inteligencia artificial mitiga la escasez de radiólogos, garantizando que los escáneres recién instalados mantengan tasas de utilización superiores al 60%. Las regiones occidentales, incluidas Sichuan y Shaanxi, exhiben el crecimiento más rápido en unidades del 10%, aunque parten de una base baja. Las flotas de TC portátil apoyan las campañas de detección del cáncer en zonas rurales, mientras que las furgonetas de traumatología móvil estacionadas en autopistas reducen los retrasos en la hora de oro.

La diversidad regional de seguros condiciona las decisiones de compra. Los aseguradores comerciales del este reembolsan la TC espectral para la caracterización de placas, justificando las actualizaciones de alto número de cortes. Las provincias centrales dependen del seguro social básico, por lo que predominan los sistemas de 64 cortes con precios de ABV. Los gobiernos occidentales eximen de aranceles de importación a los hospitales públicos que adquieren plataformas de alto número de cortes por primera vez en la región, impulsando el tamaño del mercado de tomografía computarizada de China en áreas con baja penetración. La densidad de la red de servicios sigue siendo una limitación; por ello, los proveedores ubican depósitos de repuestos cerca de las zonas económicas emergentes para mejorar el cumplimiento del nivel de servicio.

Panorama Competitivo

El mercado refleja una consolidación moderada, con Siemens Healthineers, GE HealthCare, Canon Medical, Philips y United Imaging compitiendo en innovación de detectores, ecosistemas de inteligencia artificial y servicios complementarios. Los hallazgos de la Comisión Europea que indican que el 87% de las licitaciones chinas incluían restricciones a proveedores extranjeros presionan a las multinacionales para localizar sus líneas de ensamblaje. GE y Siemens han ampliado el abastecimiento de componentes en Suzhou y Wuxi para cumplir con los umbrales de contenido doméstico.

Los líderes domésticos United Imaging y Mindray aprovechan las devoluciones del impuesto sobre el valor añadido y las cadenas de suministro localizadas para reducir las importaciones en un 15% sobre el precio de lista, igualando al mismo tiempo la calidad de imagen en los segmentos de 128 cortes. Agrupan módulos de contorneado por inteligencia artificial y extensiones de garantía de tubos, diferenciándose en el costo del ciclo de vida. Los disruptores más pequeños como Anke High-Tech se dirigen a los nichos portátiles con sistemas ultraligeros de 16 cortes que pesan menos de 1,2 toneladas, ideales para el transporte en ascensor en clínicas ambulatorias.

Los movimientos estratégicos incluyen la asignación por parte de Siemens de USD 670 millones de su inversión de USD 27.380 millones en tecnología médica hacia la investigación y desarrollo en conteo de fotones. United Imaging triplicó la capacidad de su fábrica en Texas en 2025 para eludir los aranceles del 145% al exportar a los Estados Unidos, cubriendo el riesgo geopolítico. GE HealthCare se asoció con Kalbe para construir una planta de ensamblaje de TC en Indonesia, señalando un modelo de fabricación distribuida que podría replicarse en el interior de China. Estas maniobras intensifican el ritmo de innovación que define la ventaja competitiva en el mercado de tomografía computarizada de China.

Líderes de la Industria de Tomografía Computarizada de China

GE Healthcare

FUJIFILM Holdings Corporation

Canon Medical Systems

Koninklijke Philips N.V.

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Administración Nacional de Productos Médicos de China publicó directrices integrales de reforma regulatoria de dispositivos médicos que establecen vías de revisión prioritaria para dispositivos innovadores y plazos de ensayo clínico reducidos de 60 a 30 días hábiles en las regiones piloto

- Enero de 2025: La Comisión Europea publicó los hallazgos de su investigación documentando la discriminación sistemática contra las empresas de dispositivos médicos de la Unión Europea en las contrataciones públicas chinas, citando que el 87% de las licitaciones contenían restricciones a proveedores extranjeros, lo que impacta directamente el acceso al mercado de los fabricantes extranjeros de escáneres de TC

Alcance del Informe del Mercado de Tomografía Computarizada de China

Según el alcance del informe, la tomografía computarizada (TC) es un proceso de obtención de imágenes que utiliza equipos especiales de rayos X para generar una secuencia de imágenes o exploraciones exhaustivas de áreas internas del cuerpo.

El mercado de tomografía computarizada (TC) de China está segmentado por tipo, aplicación y usuario final. Por tipo, el mercado se segmenta en bajo número de cortes, número medio de cortes y alto número de cortes. Por aplicación, el mercado se segmenta en oncología, neurología, cardiovascular, musculoesquelético y otras aplicaciones. Por usuario final, el mercado se segmenta en hospitales, centros de diagnóstico y otros usuarios finales. El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Bajo número de cortes (<64) |

| Número medio de cortes (64) |

| Alto número de cortes (128-256) |

| Escáneres de TC Estacionarios |

| Escáneres de TC Portátiles / Móviles |

| Oncología | Detección de Cáncer de Pulmón |

| Oncología de Cabeza y Cuello | |

| Oncología Colorrectal | |

| Otra Oncología | |

| Cardiología | Angiografía Coronaria por TC |

| Puntuación de Calcio | |

| Enfermedad Cardíaca Estructural | |

| Neurología | Evaluación del Ictus |

| Traumatismo Craneoencefálico | |

| Vascular | Enfermedad Vascular Periférica |

| Angiografía Pulmonar | |

| Musculoesquelético | Traumatismo Ortopédico |

| Lesiones Deportivas | |

| Dental y Maxilofacial | |

| Traumatismo y Urgencias | |

| Otras Aplicaciones |

| Hospitales | Hospitales Públicos |

| Hospitales Privados | |

| Centros de Diagnóstico por Imagen | |

| Clínicas Dentales | |

| Clínicas y Hospitales Veterinarios | |

| Institutos Académicos y de Investigación |

| TC Espiral / Helicoidal |

| TC de Anillo de Pórtico |

| TC de Arco en C |

| TC de Brazo en O |

| TC con Detector de Panel Plano |

| Por Tecnología (Número de Cortes) | Bajo número de cortes (<64) | |

| Número medio de cortes (64) | ||

| Alto número de cortes (128-256) | ||

| Por Tipo de Producto | Escáneres de TC Estacionarios | |

| Escáneres de TC Portátiles / Móviles | ||

| Por Aplicación | Oncología | Detección de Cáncer de Pulmón |

| Oncología de Cabeza y Cuello | ||

| Oncología Colorrectal | ||

| Otra Oncología | ||

| Cardiología | Angiografía Coronaria por TC | |

| Puntuación de Calcio | ||

| Enfermedad Cardíaca Estructural | ||

| Neurología | Evaluación del Ictus | |

| Traumatismo Craneoencefálico | ||

| Vascular | Enfermedad Vascular Periférica | |

| Angiografía Pulmonar | ||

| Musculoesquelético | Traumatismo Ortopédico | |

| Lesiones Deportivas | ||

| Dental y Maxilofacial | ||

| Traumatismo y Urgencias | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | Hospitales Públicos |

| Hospitales Privados | ||

| Centros de Diagnóstico por Imagen | ||

| Clínicas Dentales | ||

| Clínicas y Hospitales Veterinarios | ||

| Institutos Académicos y de Investigación | ||

| Por Arquitectura del Dispositivo | TC Espiral / Helicoidal | |

| TC de Anillo de Pórtico | ||

| TC de Arco en C | ||

| TC de Brazo en O | ||

| TC con Detector de Panel Plano | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tomografía computarizada de China en 2025?

Está valorado en USD 705,15 millones en 2025 y se proyecta que crezca hasta USD 983,67 millones para 2030 a una CAGR del 6,88%.

¿Qué segmento tecnológico crece más rápido?

Los escáneres de alto número de cortes (128-256 cortes) registran la CAGR más rápida del 7,04% hasta 2030, impulsados por la demanda de obtención de imágenes cardíacas y espectrales.

¿Por qué son importantes los detectores de conteo de fotones?

Reducen la dosis hasta en un 50% al tiempo que proporcionan datos espectrales intrínsecos, mejorando la precisión diagnóstica y alineándose con los mandatos de dosis de la Administración Nacional de Productos Médicos.

¿Qué papel juega la Adquisición Basada en Volumen?

La ABV reduce los precios de compra pero acelera los ciclos de reemplazo, lo que lleva a los hospitales a renovar los escáneres cada 10-20 meses.

¿Cómo están ganando ventaja los fabricantes de equipos originales domésticos?

El abastecimiento localizado de componentes reduce los costos y cumple con los objetivos de contenido del plan Fabricado en China 2025, permitiendo precios competitivos y un servicio posventa rápido.

¿Qué segmento de usuario final muestra el mayor crecimiento?

Los centros quirúrgicos ambulatorios lideran con una CAGR del 7,83% a medida que aumentan los procedimientos ambulatorios y se expanden las clínicas de diagnóstico por imagen independientes.

Última actualización de la página el: