Tamaño y participación del mercado de azúcar de caña de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de azúcar de caña de China por Mordor Intelligence

Se espera que el tamaño del mercado de azúcar de caña de China crezca de USD 10,06 mil millones en 2025 a USD 10,42 mil millones en 2026, y se prevé que alcance USD 12,44 mil millones en 2031 a una CAGR del 3,61% durante el período 2026-2031. El mercado continúa enfrentando déficits estructurales de oferta, ya que la producción doméstica se limita a 11,0 millones de toneladas métricas, mientras que el consumo alcanza 15,6 millones de toneladas métricas, lo que genera una dependencia de las importaciones para cubrir el déficit de 4,6 millones de toneladas métricas. Guangxi, Yunnan y Guangdong siguen siendo las principales regiones productoras; sin embargo, las tasas de mecanización son inferiores al 6%, lo que restringe las mejoras en el rendimiento a pesar de la adopción de variedades de caña de azúcar con alto contenido de sacarosa. Para apoyar a los refinadores domésticos, el gobierno ha incrementado el arancel de Nación Más Favorecida (NMF) sobre los jarabes de azúcar al 20%, abordando el aumento de las importaciones de productos líquidos que superaron los 2,1 millones de toneladas métricas en el año comercial 2023/24. Además, los azúcares especiales y orgánicos crecen a un ritmo más rápido en comparación con el mercado en general, impulsados por consumidores urbanos dispuestos a pagar una prima por productos trazables. Al mismo tiempo, la demanda de jarabes líquidos está aumentando en las industrias de bebidas y lácteos debido a sus propiedades de disolución más rápida.

Conclusiones clave del informe

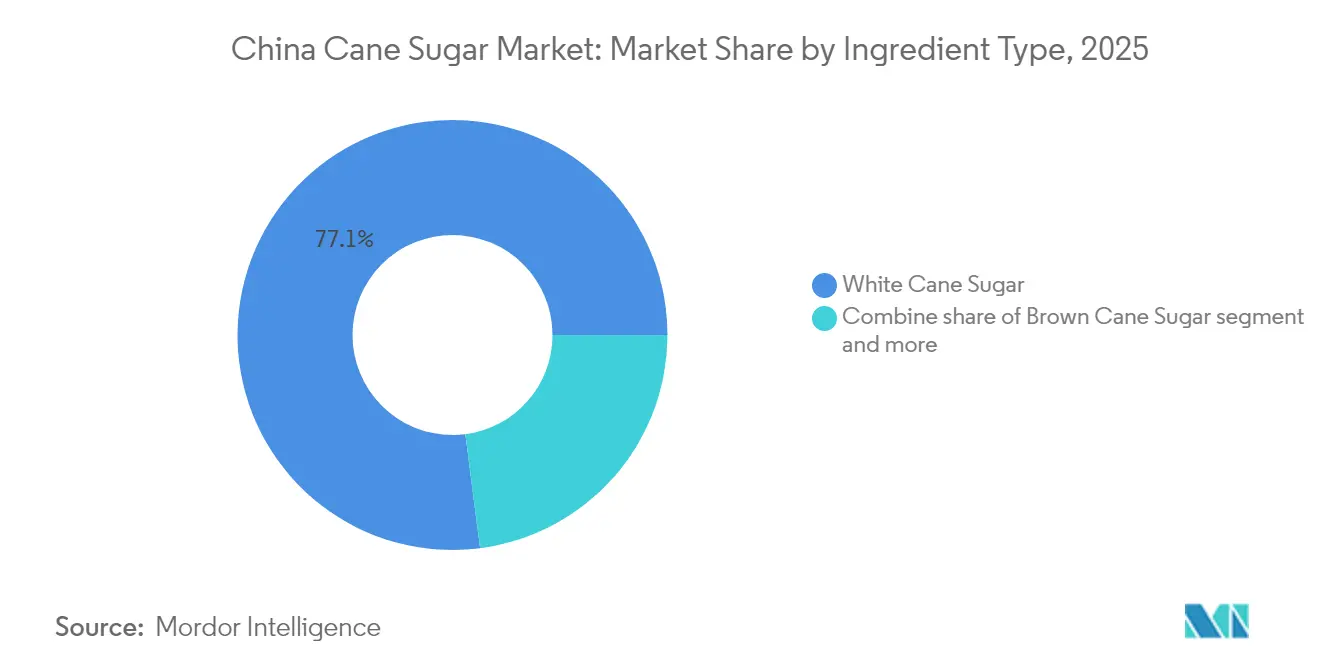

- Por tipo de ingrediente, el azúcar de caña blanca lideró con el 77,05% de la participación del mercado de azúcar de caña de China en 2025, mientras que se proyecta que el azúcar morena se expanda a una CAGR del 4,69% hasta 2031.

- Por categoría, el segmento convencional representó el 84,05% del tamaño del mercado de azúcar de caña de China en 2025, mientras que el azúcar orgánica registra la CAGR más rápida del 4,87% hasta 2031.

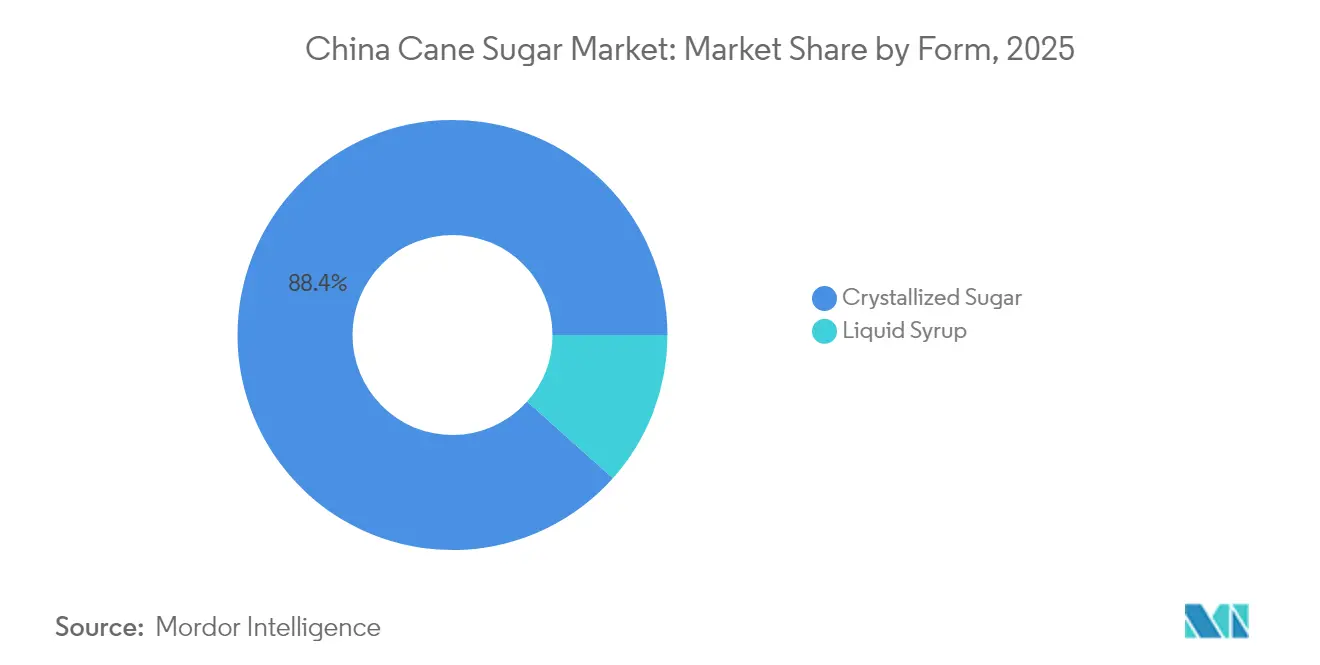

- Por forma, el azúcar cristalizado lideró con el 88,40% del tamaño del mercado de azúcar de caña de China en 2025; el jarabe líquido crece a una CAGR del 4,32% hasta 2031.

- Por aplicación, panadería y confitería capturó el 36,75% de la participación del mercado de azúcar de caña de China en 2025 y avanza a una CAGR del 4,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de azúcar de caña de China

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la demanda de las industrias de alimentos y bebidas | +0.8% | Nacional, concentrado en centros urbanos costeros (Shanghái, Guangzhou, Shenzhen) | Mediano plazo (2-4 años) |

| Avances tecnológicos en cultivo y cosecha | +0.5% | Provincias de Guangxi, Yunnan y Guangdong | Largo plazo (≥ 4 años) |

| Creciente demanda de azúcares especiales y productos orgánicos | +0.6% | Ciudades de nivel 1 y nivel 2 a nivel nacional | Mediano plazo (2-4 años) |

| Prácticas de agricultura sostenible que ganan terreno | +0.3% | Guangxi y Yunnan (principales regiones cañeras) | Largo plazo (≥ 4 años) |

| Condiciones climáticas regionales favorables para el cultivo de caña | +0.4% | Provincias del sur (Guangxi, Yunnan, Guangdong, Hainan) | Corto plazo (≤ 2 años) |

| Estándares de calidad mejorados que impulsan la preferencia del consumidor | +0.3% | Nacional, con ganancias tempranas en mercados urbanos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de las industrias de alimentos y bebidas

Se prevé que el mercado de procesamiento de alimentos de China crezca un 2,2% interanual en 2024, con el segmento de panadería proyectado para alcanzar una tasa de crecimiento anual del 8,8%. Para 2029, se proyecta que los usuarios industriales representen casi dos tercios del consumo total de azúcar, mientras que el uso doméstico constituirá la parte restante [1]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Ingredientes para el procesamiento de alimentos – China," USDA.gov. Esto crea una base de demanda estructural menos sensible a las fluctuaciones de precios en comparación con los canales minoristas, ya que los usuarios industriales típicamente dependen del azúcar como insumo clave para procesos de producción consistentes. Se pronostica que los fabricantes de bebidas expandirán su producción aproximadamente un 6% en 2025, impulsados por la creciente producción de bebidas gaseosas carbonatadas y formulaciones de té listo para beber (RTD). Estas bebidas dependen del azúcar para lograr el equilibrio deseado de sabor y textura, factores críticos para la satisfacción del consumidor. Además, el continuo cambio hacia la premiumización en el mercado de confitería, como lo demuestra la introducción de variantes Zero de Oreo que incorporan maltitol y fibra dietética como sustitutos del azúcar, apoya indirectamente la demanda de azúcar de caña en las líneas de productos estándar. Los fabricantes mantienen estratégicamente portafolios duales para atender las diversas preferencias de los consumidores conscientes de la salud y de quienes continúan favoreciendo las opciones tradicionales, garantizando así que atienden a una amplia base de clientes.

Avances tecnológicos en cultivo y cosecha

Las herramientas de agricultura de precisión se adoptan cada vez más en el fragmentado sector cañero de China. En 2025, los sistemas de reconocimiento de enfermedades impulsados por inteligencia artificial que utilizan el modelo XEffDa lograron una precisión del 97,62%, lo que permite a los agricultores detectar enfermedades como el escaldado foliar y el virus del mosaico semanas antes que las inspecciones visuales tradicionales. Las máquinas automáticas de corte de semillas, equipadas con sensores IoT y cámaras RGB, ahora identifican nodos de semillas con una precisión del 95-100% y procesan hasta 1.200 semillas por hora, abordando las escaseces de mano de obra que han obstaculizado la eficiencia de la siembra en el paisaje dominado por pequeños agricultores de Guangxi. Los tractores y cosechadoras guiados por satélite BeiDou con visión artificial se están pilotando en fincas más grandes; sin embargo, la adopción sigue siendo principalmente limitada a los molinos estatales y empresas conjuntas debido a los altos requisitos de capital. Además, las nuevas variedades de caña, incluidas GT66, LC05-136 y YZ05-51, ofrecen un contenido de sacarosa entre un 12-15% más alto y un mejor rendimiento de retoñado, extendiendo los ciclos de replantación de cada 3-4 años a 5-6 años y reduciendo los costos de producción por tonelada en un estimado del 8-10%.

Creciente demanda de azúcares especiales y productos orgánicos

El mercado orgánico de China se beneficia de 2,9 millones de hectáreas de tierras agrícolas orgánicas certificadas, lo que proporciona una sólida base para el creciente papel del país en la industria orgánica mundial. Las exportaciones de azúcar orgánica hacia la Unión Europea (UE) y los Estados Unidos (EE. UU.) han aumentado a medida que los productores chinos se centran en capturar oportunidades de precios premium en mercados desarrollados. Dentro del mercado doméstico, la demanda de azúcar morena crece a un ritmo más rápido en comparación con el azúcar blanca. Este crecimiento está impulsado principalmente por la percepción de los consumidores de que los productos menos refinados, como el azúcar morena, ofrecen mayor contenido mineral y beneficios para la salud asociados. Estas percepciones han sido reforzadas por la influencia de personalidades e influenciadores en redes sociales que promueven activamente los endulzantes "naturales", configurando así las preferencias de los consumidores y aumentando la conciencia sobre estos productos. Además, la sacarosa de grado farmacéutico ha emergido como un nicho de mercado de alto margen que China National Cereals, Oils and Foodstuffs Corporation (COFCO) está apuntando activamente. La empresa ha logrado avances notables al establecer una línea piloto de sacarosa farmacéutica de grado inyectable e iniciando el proceso de certificación de los sistemas de Buenas Prácticas de Manufactura (BPM) para excipientes. Las muestras de esta sacarosa de grado farmacéutico ya han sido distribuidas a varios clientes farmacéuticos, demostrando el compromiso de COFCO con la innovación y la calidad. Además, la sacarosa farmacéutica para uso pediátrico de COFCO ha recibido exitosamente la aprobación del Centro de Evaluación de Medicamentos de China, alcanzando el estatus de primer nivel para su uso en formulaciones comercializadas. Es importante destacar que los estándares de control de impurezas para este producto superan los rigurosos requisitos establecidos en la Farmacopea China, lo que refleja la dedicación de COFCO a superar los estándares de la industria.

Prácticas de agricultura sostenible que ganan terreno

La mayoría de los molinos de azúcar chinos utilizan el bagazo, el residuo fibroso que queda tras el prensado de la caña, para la cogeneración. Este proceso genera electricidad que cubre una parte significativa de las necesidades energéticas de los molinos, reduciendo su dependencia de la energía proveniente del carbón. La industria azucarera se ha comprometido colectivamente a reducir sustancialmente las emisiones de carbono para 2030, tomando el año 2020 como año base. Las empresas más grandes, como China National Cereals, Oils and Foodstuffs Corporation y Guangxi Guitang, están invirtiendo activamente en auditorías de carbono y adquisición de energía verde para alinearse con sus compromisos ambientales, sociales y de gobernanza (ASG). La vinaza, un subproducto de la fermentación con alta Demanda Bioquímica de Oxígeno, se utiliza cada vez más como fertilizante orgánico en los campos de caña. Adicionalmente, la torta de filtro se aplica como enmienda del suelo, reciclando nutrientes y reduciendo el uso de fertilizantes químicos en las fincas participantes. China National Cereals, Oils and Foodstuffs Corporation obtuvo una calificación AA de Wind ESG en 2025, la más alta hasta la fecha. Este logro refleja el progreso bajo su estrategia ASG "SWEET" y la obtención de certificaciones de bronce de Ecovadis en múltiples instalaciones. Estas iniciativas contribuyen a reducir los costos operativos con el tiempo y a mejorar el cumplimiento de las regulaciones ambientales, particularmente en las provincias con una aplicación más estricta. Sin embargo, los importantes requisitos de capital inicial siguen siendo un desafío considerable para los molinos más pequeños.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Reducción de tierras cultivables debido a la urbanización | -0.5% | Guangxi, Yunnan, Guangdong (zonas periurbanas) | Largo plazo (≥ 4 años) |

| Estándares de calidad inconsistentes entre regiones | -0.3% | Nacional, agudo en molinos más pequeños en provincias del interior | Mediano plazo (2-4 años) |

| Volatilidad del mercado que genera un clima de inversión incierto | -0.4% | Nacional, que afecta a todos los productores y comerciantes | Corto plazo (≤ 2 años) |

| Aranceles y barreras comerciales que afectan las exportaciones/importaciones | -0.3% | Nacional, con repercusiones en los socios comerciales de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de tierras cultivables debido a la urbanización

El cultivo de caña de azúcar en Guangxi y Yunnan está disminuyendo a medida que la expansión urbana invade las zonas agrícolas tradicionales. En los últimos años, el aumento del valor de la tierra periurbana ha incentivado a los agricultores a vender o arrendar sus tierras para el desarrollo industrial y residencial. Los objetivos de urbanización de la Comisión Nacional de Desarrollo y Reforma apuntan a un setenta por ciento de residencia urbana para 2030, frente a aproximadamente el 65% en 2024, lo que indica una continuada conversión de tierras agrícolas [2]Fuente: Comisión Nacional de Desarrollo y Reforma, "Marco de política de urbanización 2024-2030," ndrc.gov.cn. La superficie de cultivo de caña de azúcar en Guangxi alcanzó su punto máximo a principios de la década de 2010, pero desde entonces ha disminuido en un estimado del 8 al 10 por ciento. Sin embargo, las ganancias de productividad derivadas de las nuevas variedades de caña de azúcar han mitigado parcialmente la reducción en el área cultivada. Los agricultores pequeños, que constituyen la columna vertebral de la cadena de suministro de caña de azúcar, enfrentan el aumento de los costos laborales a medida que los salarios rurales aumentan de manera constante. Además, la población agrícola está envejeciendo, con el agricultor promedio de caña de azúcar superando actualmente los 50 años de edad. Si bien los gobiernos provinciales han introducido políticas de zonificación del uso del suelo para proteger las áreas agrícolas de primera calidad, la aplicación sigue siendo inconsistente. Los funcionarios locales a menudo priorizan el crecimiento del producto interno bruto (PIB) sobre la preservación de las tierras agrícolas, lo que complica los esfuerzos por salvaguardar las tierras agrícolas. De cara al futuro, el sector de la caña de azúcar de China necesitará lograr mejoras anuales en el rendimiento del 2 al 3 por ciento para mantener los niveles de producción actuales. Alcanzar este objetivo requerirá una inversión sostenida en mecanización y agronomía, áreas en las que el progreso ha sido limitado hasta ahora.

Estándares de calidad inconsistentes entre regiones

Los molinos más pequeños en las provincias del interior a menudo carecen de los recursos financieros para actualizar el equipo de refinación, produciendo azúcar que cumple con los estándares básicos GB (Guobiao) pero no logra cumplir con las especificaciones más estrictas requeridas por las empresas alimentarias multinacionales y los usuarios farmacéuticos. La variabilidad en el contenido de humedad, que oscila entre el 0,05% y el 0,15% entre diferentes productores, crea desafíos en el procesamiento posterior para las aplicaciones de confitería y panadería, donde las proporciones precisas de azúcar y agua son esenciales para mantener la textura y la vida útil. Además, la inconsistencia de color, medida en unidades de la Comisión Internacional para Métodos Uniformes de Análisis del Azúcar (ICUMSA), sigue siendo un problema recurrente para los molinos que utilizan sistemas de clarificación y filtración obsoletos, lo que limita su capacidad para atender segmentos de mercado premium. Empresas como COFCO y Guangxi Guitang han invertido en tecnologías avanzadas como sistemas de muestreo de jarabe en línea y espectroscopia de infrarrojo cercano para mejorar el control de calidad. Sin embargo, los productores de nivel medio a menudo carecen de la escala para justificar tales inversiones. La base de suministro fragmentada, que incluye más de 100 molinos de azúcar en China, muchos operando por debajo de la capacidad óptima, complica aún más los esfuerzos para hacer cumplir la estandarización a nivel de toda la industria. Esta brecha de calidad restringe las oportunidades de exportación a mercados como Japón, Corea del Sur y el sudeste asiático, donde los compradores exigen trazabilidad y calidad de lote consistente, que solo un número limitado de productores chinos pueden proporcionar de manera confiable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de ingrediente: el azúcar blanca ancla el volumen, el azúcar morena captura el crecimiento premium

El azúcar de caña blanca representó el 77,05% de la participación de mercado en 2025, destacando su papel consolidado en aplicaciones industriales donde la neutralidad de color y el rendimiento consistente se priorizan sobre el origen o los métodos de procesamiento. Se proyecta que el azúcar de caña morena crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,69% hasta 2031, marcando el crecimiento más rápido dentro de este segmento. Este crecimiento es impulsado por consumidores conscientes de la salud que asocian los productos menos refinados con un mayor contenido mineral. El azúcar morena contiene de dos a tres veces más magnesio, potasio y calcio en comparación con el azúcar blanca. Además, las campañas en redes sociales que promueven la narrativa del endulzante "natural" han apoyado aún más esta tendencia. La categoría "Otros", que incluye azúcar cruda y grados especiales, atiende a mercados nicho como la elaboración artesanal de cerveza y la confitería artesanal. Sin embargo, permanece por debajo del 10% del mercado debido a la distribución limitada y los costos unitarios más altos.

El dominio del azúcar blanca se ve respaldado además por los estándares GB/T 317-2018, que aplican tolerancias estrictas para la humedad, las cenizas y el color. Estos estándares hacen que el azúcar blanca sea la opción preferida para excipientes farmacéuticos y formulaciones de grado inyectable, donde el control de impurezas es crítico. China National Cereals, Oils and Foodstuffs Corporation (COFCO) ha desarrollado azúcar blanca de grado farmacéutico que supera los requisitos de control de impurezas de la Farmacopea China. Esta innovación ha creado una oportunidad de mercado de alto margen, con 59 clientes farmacéuticos que actualmente adquieren este producto especializado de la empresa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por categoría: lo convencional domina, lo orgánico surge impulsado por la exportación y la premiumización doméstica

El azúcar convencional representó el 84,05% de la participación de mercado en 2025, respaldado por las ventajas en costos y la extensa escala de la infraestructura de producción existente. Sin embargo, se anticipa que el azúcar orgánica crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,87% hasta 2031, marcando el crecimiento más rápido dentro de este segmento.

Las tierras agrícolas orgánicas de China se han expandido, con exportaciones de azúcar orgánica hacia la Unión Europea (UE) y los Estados Unidos (EE. UU.) en aumento a medida que los productores chinos apuntan a precios premium en mercados desarrollados. La demanda doméstica de azúcar orgánica también está aumentando, impulsada por consumidores urbanos de la generación millennial y de la Generación Z (Gen Z) que valoran la sostenibilidad y la trazabilidad. Estos atributos implican precios premium del 30 al 40 por ciento sobre los grados convencionales, según datos de investigación de usuarios. A pesar de este crecimiento, los costos de certificación y el período de transición de tres años requerido para la conversión orgánica siguen siendo barreras significativas. Estos desafíos limitan la participación a fincas más grandes y cooperativas capaces de absorber los gastos iniciales y las pérdidas de ingresos durante el período de transición.

Por forma: el azúcar cristalizado lidera en versatilidad, el jarabe líquido gana terreno en líneas automatizadas

La facilidad de manejo y las tasas de disolución más rápidas están impulsando el mercado de jarabe líquido a una tasa de crecimiento anual compuesta (CAGR) del 4,32% hasta 2031. Al mismo tiempo, se proyecta que el azúcar cristalizado retenga una participación de mercado del 88,40% en 2025 debido a su amplio uso en panadería, confitería y aplicaciones domésticas. Los fabricantes de bebidas, en particular los que producen bebidas gaseosas carbonatadas y café listo para beber, prefieren el jarabe líquido ya que elimina el paso de disolución. Esto reduce los tiempos del ciclo de producción en un 10-15% y minimiza las partículas no disueltas que podrían obstruir las boquillas de llenado.

Los procesadores de lácteos que utilizan azúcar líquida en formulaciones de helados y yogur reportan una mayor consistencia y una variabilidad reducida de lote a lote, ya que el azúcar líquida se integra de manera más uniforme con los sólidos lácteos y los estabilizadores. COFCO registró un crecimiento interanual del 41% en la producción de azúcar cristalizado en envases pequeños durante el primer semestre de 2025, enfocándose en los canales de consumo doméstico y servicio de alimentos donde el control de porciones y la estabilidad en anaquel son prioridades clave.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por aplicación: panadería y confitería lidera y acelera, las bebidas enfrentan presión de reformulación

Panadería y confitería representó el 36,75% de la participación de mercado en 2025 y crece a una Tasa de Crecimiento Anual Compuesta (CAGR) del 4,41% hasta 2031, la tasa más rápida dentro de la segmentación por aplicación. Este crecimiento está impulsado por el mercado de panadería de China, que experimentó un aumento anual del 8,8% en 2024 y se proyecta que crezca aún más para 2029. Dentro de este segmento, los pasteles y las tartas consumen los mayores volúmenes de azúcar debido a su dependencia del azúcar para la estructura, la retención de humedad y el dorado de Maillard. Mientras tanto, los chocolates y los dulces requieren especificaciones más estrictas en cuanto a tamaño de partícula y color para garantizar texturas suaves y recubrimientos consistentes.

Las bebidas, la segunda aplicación más grande, están experimentando presiones de reformulación. El té sin azúcar, que anteriormente experimentaba un alto crecimiento, ahora se está estabilizando. Además, el 96% de las empresas de alimentos y bebidas en Asia han iniciado o planean implementar estrategias de reducción de azúcar, según la Alianza de Alimentos y Bebidas de Asia. Si bien las bebidas carbonatadas y los jugos de frutas continúan utilizando el azúcar como endulzante principal, los endulzantes para café y té incorporan cada vez más mezclas con stevia y eritritol para reducir el contenido calórico mientras se mantiene la intensidad del dulzor.

Análisis geográfico

La producción de azúcar de caña de China está concentrada en las provincias del sur, con Guangxi contribuyendo entre el 60-70% de la producción nacional, seguida de Yunnan con el 17% y Guangdong con el 11%. Esta concentración geográfica hace que la base de oferta sea susceptible a las condiciones climáticas regionales y a los cambios de política. La posición de liderazgo de Guangxi se atribuye a su clima monzónico subtropical, su extensa infraestructura de irrigación y el apoyo del gobierno provincial. Por ejemplo, la región destinó RMB 2.000 millones (USD 280 millones) en subsidios para los agricultores de caña de azúcar durante 2024-2025 para estabilizar los ingresos y fomentar el cultivo.

La producción de azúcar de Yunnan está creciendo debido a las lluvias favorables y la adopción de variedades de alto contenido de sacarosa como la YZ05-51. Sin embargo, la provincia enfrenta competencia por las tierras cultivables de las plantaciones de café y caucho, que ofrecen mayores rendimientos por hectárea. Los patrones de consumo varían significativamente entre los centros urbanos costeros como Shanghái, Guangzhou y Shenzhen, donde el consumo de azúcar per cápita alcanza los 15-16 kilogramos anuales, y las zonas rurales del interior, donde el consumo se mantiene por debajo de los 8-9 kilogramos. Estas diferencias reflejan disparidades de ingreso y distintos niveles de consumo de alimentos procesados.

Las diferencias de política provincial complican aún más el mercado. Yunnan ha implementado una garantía de precio mínimo de RMB 550 (USD 77) por tonelada para la caña de azúcar en 2024, proporcionando estabilidad de ingresos a los agricultores, pero potencialmente fomentando la sobreproducción en años de precios altos. En contraste, Guangxi depende más de los subsidios directos y el apoyo a los insumos. Estos enfoques diferenciados influyen en la rentabilidad de los molinos y en las decisiones de siembra de los agricultores. Si bien la Comisión Nacional de Desarrollo y Reforma (NDRC) supervisa la política azucarera a nivel nacional, la aplicación de los contingentes arancelarios y las licencias de importación está descentralizada, lo que lleva a una aplicación inconsistente entre provincias y puertos. Las condiciones climáticas favorables en Guangxi durante la temporada 2024/25 impulsaron la producción a 11,0 millones de toneladas métricas, frente a los 9,96 millones de toneladas métricas en el Año Comercial (AC) 2023/24. Esto pone de relieve la sensibilidad del sector a los factores climáticos y subraya la importancia de las inversiones en infraestructura de irrigación y drenaje.

Panorama competitivo

La industria del azúcar de caña de China exhibe una consolidación de mercado moderada, con actores clave como la estatal COFCO y empresas regionales como Guangxi Guitang, Wilmar y Louis Dreyfus que poseen una capacidad de producción significativa. Sin embargo, estas empresas enfrentan presiones sobre los márgenes debido a la volatilidad de los precios internacionales del azúcar y la competencia del jarabe de maíz de alta fructosa, cuyo precio es aproximadamente un tercio del azúcar blanca. Los enfoques estratégicos en la industria se centran en la integración vertical y la diferenciación de productos. Por ejemplo, COFCO opera 13 molinos de azúcar domésticos en Guangxi y Yunnan, junto con activos en el extranjero en Australia, lo que permite a la empresa equilibrar la producción doméstica con el arbitraje de importaciones. Además, COFCO está diversificándose hacia el azúcar de grado farmacéutico y el azúcar líquida para mitigar el impacto de los precios de las materias primas.

La adquisición de Laibin Dongmen Sugar Factory por parte de Guangxi Guitang en 2024 destaca la tendencia de consolidación entre los actores provinciales que buscan lograr economías de escala y mejorar su poder de negociación con los agricultores de caña. De manera similar, la adquisición por parte de Wilmar en 2024 de dos fábricas de procesamiento de remolacha azucarera a través de IMHWA refleja una estrategia de diversificación para reducir la dependencia del azúcar de caña, aunque el azúcar de remolacha sigue siendo un componente menor de su cartera en China.

Existen oportunidades de crecimiento en el segmento de excipientes farmacéuticos. Por ejemplo, la certificación de Buenas Prácticas de Manufactura (BPM) de COFCO para la sacarosa de grado inyectable y la sacarosa farmacéutica pediátrica que logró el estatus "A" ante el Centro de Evaluación de Medicamentos de China demuestran el potencial para la diferenciación técnica. Estos productos especializados pueden alcanzar precios premium del 40-50% sobre el azúcar de grado alimentario, destacando el valor de la innovación en este mercado.

Líderes de la industria del azúcar de caña de China

COFCO Corporation

Tereos S.A.

Guangxi Feng Sugar Group Co., Ltd.

Guangxi Nanning Sugar Industry Co., Ltd.

Yunnan Yingfu Sugar Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Guangxi Sungain Sugar Industry Group avanzó en un plan de industrialización verde y diversificada en 2024/25, enfatizando la siembra mecanizada, la generación de energía a base de bagazo y el procesamiento más profundo de los subproductos de la caña de azúcar para fortalecer la competitividad azucarera regional.

- Diciembre de 2024: Los molinos de Guangxi ampliaron el cultivo de caña de azúcar a 11,35 millones de mu en la temporada 2024/25, un aumento de 110.000 mu interanual. Las iniciativas del gobierno regional que apoyan la expansión de la superficie cultivada y la mecanización integral del proceso impulsaron el crecimiento, reforzando la posición de Guangxi como principal productor de azúcar de China con una participación nacional del 60%.

- Julio de 2024: La nueva refinería de COFCO Sugar en la Zona de Desarrollo de Zhangzhou, Fujian, supuestamente comenzó operaciones a "velocidad récord", añadiendo nueva capacidad de refinación al suministro costero de azúcar de China.

Alcance del informe del mercado de azúcar de caña de China

El mercado de azúcar de caña chino ha sido segmentado por categoría en orgánico y convencional. El mercado se divide según la forma en azúcar cristalizado y jarabe de azúcar líquido. Según la aplicación, el mercado está segmentado en panadería y confitería, lácteos, bebidas y otras aplicaciones.

| Azúcar de caña blanca |

| Azúcar de caña morena |

| Otros |

| Orgánico |

| Convencional |

| Azúcar cristalizado |

| Jarabe líquido |

| Panadería y confitería | Pasteles y tartas |

| Galletas | |

| Dulces | |

| Chocolates | |

| Otros | |

| Lácteos | Helado |

| Yogur | |

| Batidos | |

| Otros | |

| Bebidas | Bebidas carbonatadas |

| Jugos de frutas | |

| Endulzantes para café y té | |

| Bebidas alcohólicas | |

| Otros | |

| Salsas y condimentos | |

| Aperitivos salados | |

| Otras aplicaciones |

| Por tipo de ingrediente | Azúcar de caña blanca | |

| Azúcar de caña morena | ||

| Otros | ||

| Por categoría | Orgánico | |

| Convencional | ||

| Por forma | Azúcar cristalizado | |

| Jarabe líquido | ||

| Por aplicación | Panadería y confitería | Pasteles y tartas |

| Galletas | ||

| Dulces | ||

| Chocolates | ||

| Otros | ||

| Lácteos | Helado | |

| Yogur | ||

| Batidos | ||

| Otros | ||

| Bebidas | Bebidas carbonatadas | |

| Jugos de frutas | ||

| Endulzantes para café y té | ||

| Bebidas alcohólicas | ||

| Otros | ||

| Salsas y condimentos | ||

| Aperitivos salados | ||

| Otras aplicaciones | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de azúcar de caña de China?

El mercado está valorado en USD 10,42 mil millones en 2026 y se proyecta que alcance USD 12,44 mil millones en 2031.

¿Qué segmento lidera la demanda dentro del consumo de azúcar de caña de China?

Los productos de panadería y confitería lideran, con una participación del 36,75% en 2025 y creciendo a una CAGR del 4,41%.

¿Con qué rapidez crece el azúcar orgánica en China?

El azúcar orgánica se expande a una CAGR del 4,87% hasta 2031, superando las categorías convencionales.

¿Qué cambio arancelario afectó a las importaciones de azúcar líquida en 2025?

China elevó el arancel de Nación Más Favorecida (NMF) sobre los jarabes de azúcar y las premezclas del 12% al 20% en enero de 2025.

Última actualización de la página el: