Tamaño y Participación del Mercado de Microcontroladores Automotrices de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

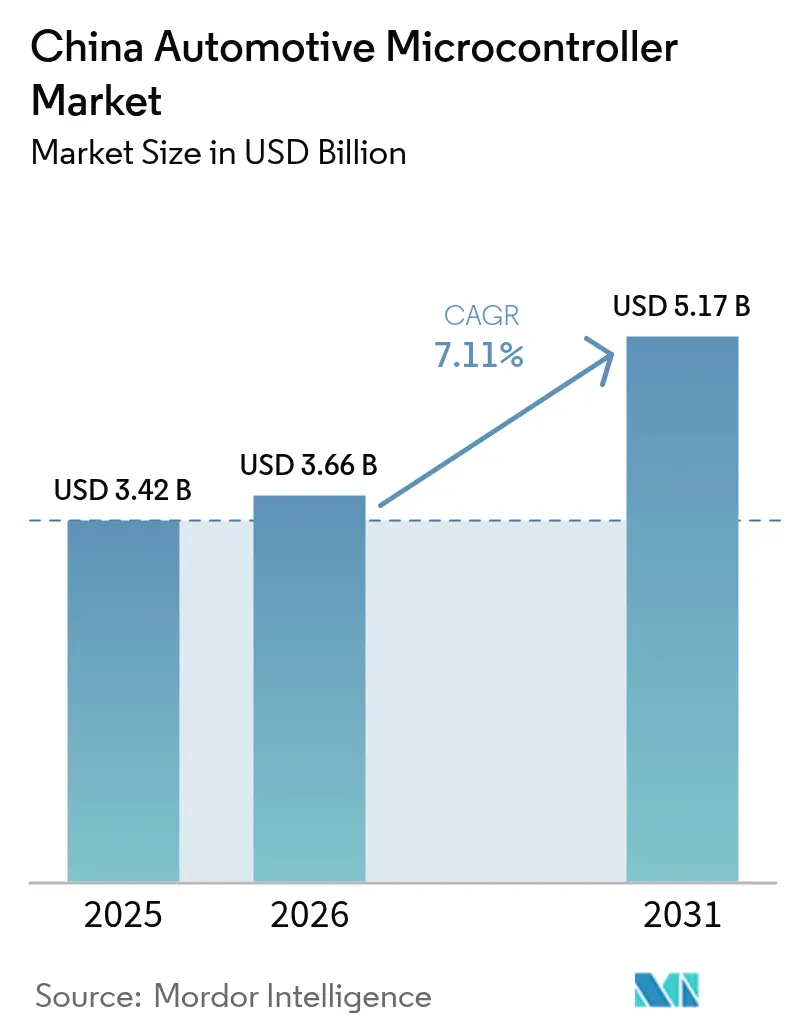

| Tamaño del mercado en el año base (2025) | 3.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.11% CAGR |

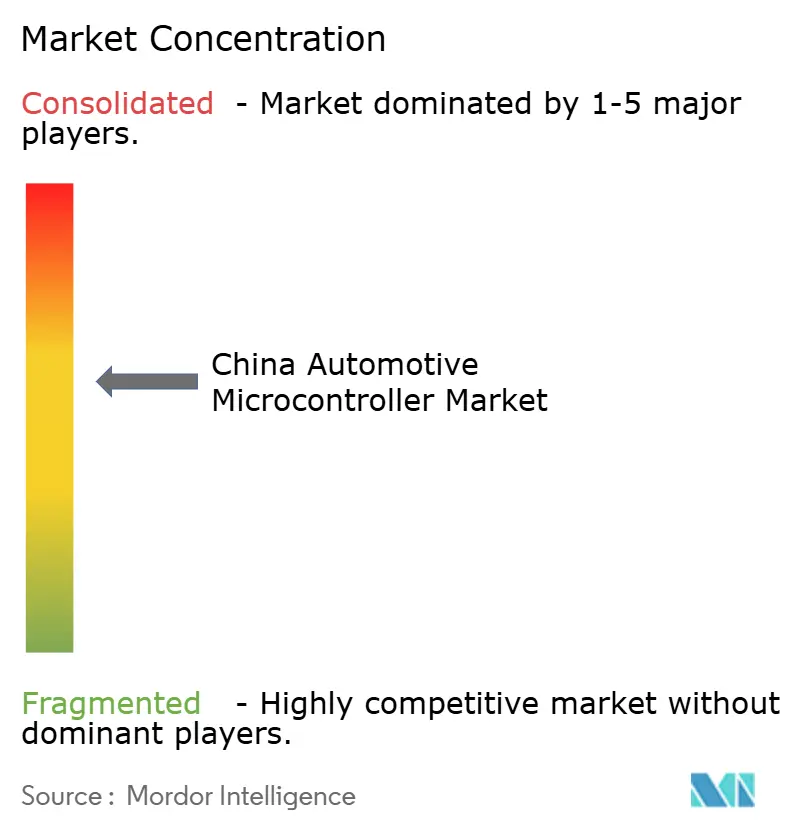

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microcontroladores Automotrices de China por Mordor Intelligence

Se espera que el tamaño del mercado de microcontroladores automotrices de China crezca de USD 3.420 millones en 2025 a USD 3.660 millones en 2026, y se prevé que alcance USD 5.170 millones en 2031 a una CAGR del 7,11% durante el período 2026-2031. La curva ascendente refleja la convergencia de la agenda de autosuficiencia semiconductora de Pekín con la mayor base mundial de vehículos de nueva energía, la creciente demanda de chips de 32 bits y 64 bits, y un impulso regulatorio favorable hacia dispositivos conformes con ISO 26262. Los paquetes de baterías con firmware avanzado, los controladores de dominio y las arquitecturas zonales están incrementando el valor del silicio por vehículo, incluso a medida que la electrónica de carrocería de gama baja se convierte en un producto básico. La dinámica competitiva está cambiando a medida que GigaDevice, CEC Huada y BYD Semiconductor obtienen credenciales ASIL-D, lo que obliga a los actores globales establecidos a defender los nichos de mayor margen en seguridad y tren motriz. Al mismo tiempo, las fricciones por controles de exportación sobre herramientas de diseño de nodos inferiores a 28 nanómetros moderan la velocidad de maduración de la cadena de suministro doméstica.[1]Bloomberg News, "China impulsa la autosuficiencia semiconductora con un fondo de 47.000 millones de USD," Bloomberg, bloomberg.com

Conclusiones Clave del Informe

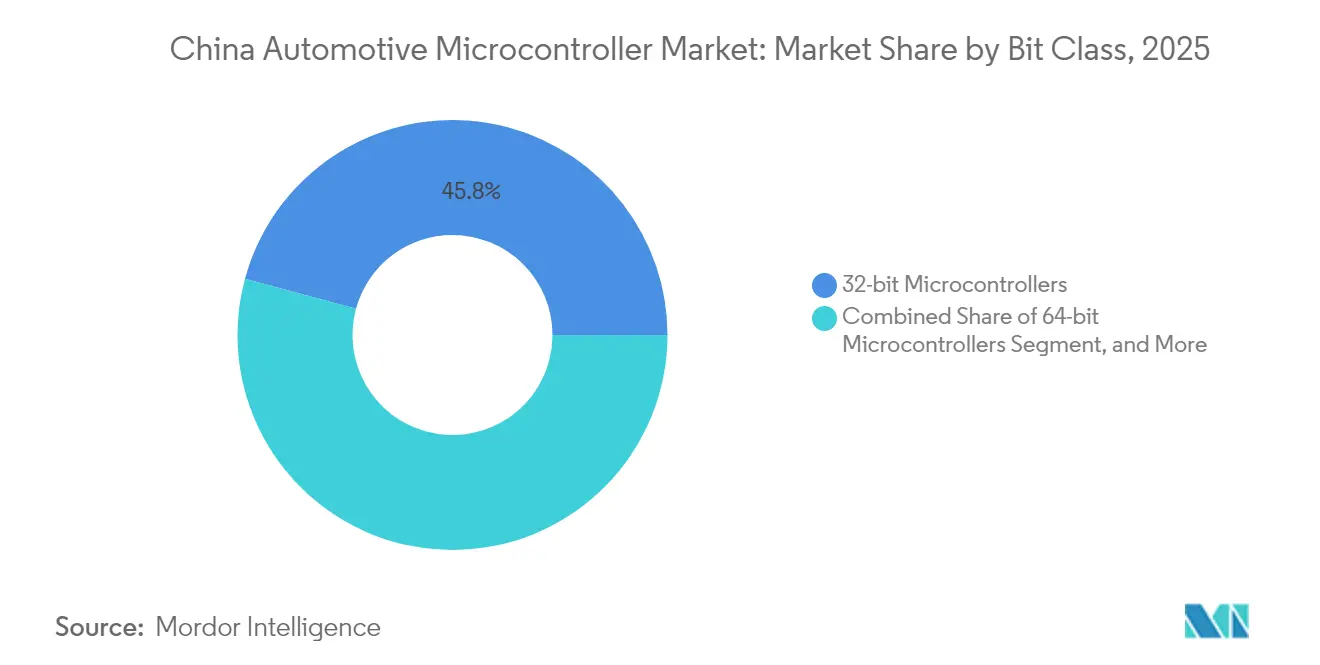

- Por clase de bits, los dispositivos de 32 bits lideraron con una participación del 45,78% del mercado de microcontroladores automotrices de China en 2025, mientras que se proyecta que los chips de 64 bits crecerán a una CAGR del 8,78% hasta 2031.

- Por aplicación, seguridad y ADAS capturaron una participación de ingresos del 34,05% en 2025, mientras que se proyecta que los controladores de sistemas de gestión de baterías registrarán la CAGR más alta del 10,26% hasta 2031.

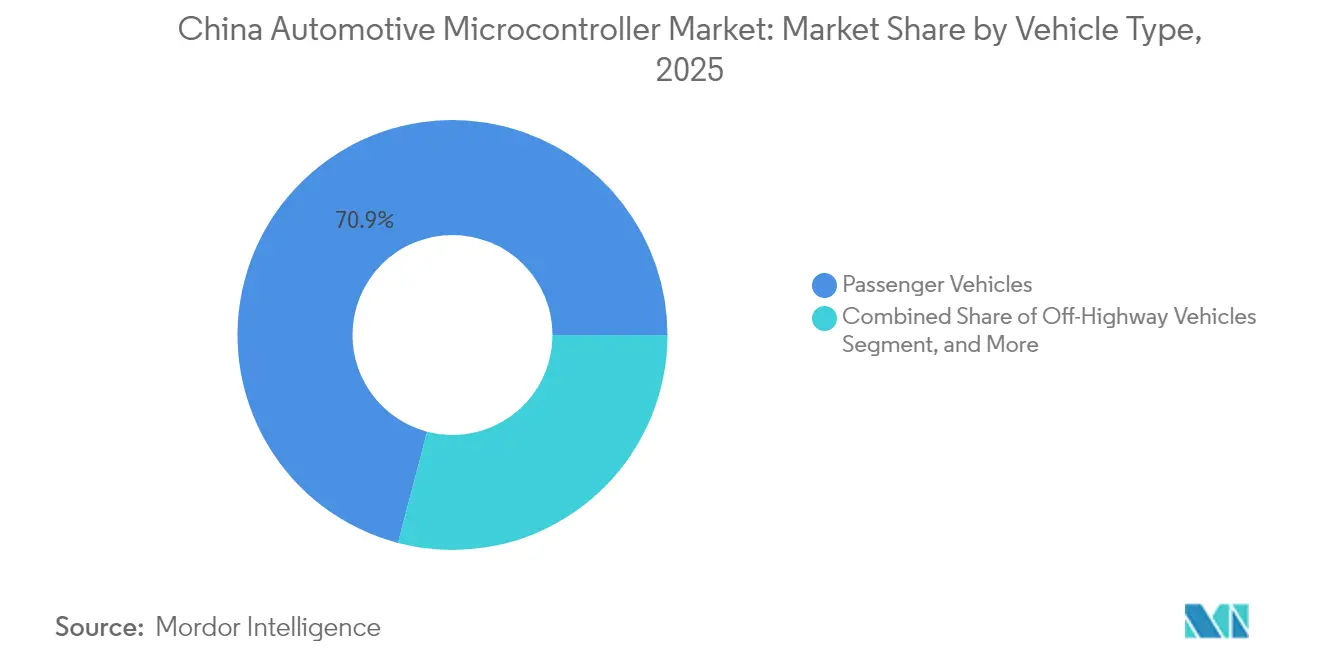

- Por tipo de vehículo, los automóviles de pasajeros representaron el 70,92% del tamaño del mercado de microcontroladores automotrices chino en 2025; se espera que los equipos fuera de carretera muestren la CAGR más rápida del 8,28% de 2026 a 2031.

- Por propulsión, las plataformas de combustión interna retuvieron una participación del 52,96% en 2025; sin embargo, se espera que los vehículos eléctricos de batería se expandan a una CAGR del 11,05% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Microcontroladores Automotrices de China

Análisis del Impacto de los Impulsores*

| Creciente adopción de vehículos de nueva energía | +2.1% | Nacional, Guangdong, Shanghái, Zhejiang, Jiangsu | Mediano plazo (2-4 años) |

|---|---|---|---|

| Creciente integración de sistemas avanzados de asistencia a la conducción | +1.6% | Nacional, ciudades de primer nivel y segmentos premium | Mediano plazo (2-4 años) |

| Aplicación de regulaciones de seguridad automotriz más estrictas | +1.2% | Nacional, alineado con estándares GB y C-NCAP | Largo plazo (≥4 años) |

| Impulso gubernamental hacia la autosuficiencia semiconductora | +1.4% | Nacional, apoyo del MIIT y la NDRC | Largo plazo (≥4 años) |

| Transición hacia arquitectura eléctrica zonal en vehículos inteligentes | +0.9% | Nacional, adopción temprana por BYD, NIO, XPeng, Li Auto | Corto plazo (≤2 años) |

| Surgimiento de plataformas basadas en controladores de dominio | +0.8% | Nacional, segmentos premium y de nivel medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Vehículos de Nueva Energía

China produjo 10,4 millones de vehículos de nueva energía en 2024, lo que representa el 35% de la producción automotriz nacional del país. Cada modelo eléctrico de batería utiliza entre 50 y 80 microcontroladores, en comparación con los 30-50 de los automóviles de combustión interna, que también incluyen inversores de tracción, cargadores y controladores de circuito térmico. La batería Blade de BYD incorpora chips distribuidos que muestrean voltaje y temperatura en más de 200 celdas para evitar la fuga térmica.[2]Equipo de Reporteros del Financial Times, "La tecnología de batería Blade de BYD redefine los estándares de seguridad de los vehículos eléctricos," Financial Times, ft.com El MIIT tiene como objetivo una penetración del 40% de nueva energía para 2030, asegurando una demanda a largo plazo de silicio. El paquete Shenxing de CATL, capaz de alcanzar el 80% de carga en 10 minutos, depende de controladores de 32 bits que equilibran la corriente en una cadencia de milisegundos.[3]Personal de Reuters, "La batería Shenxing de CATL alcanza el hito de carga rápida en 10 minutos," Reuters, reuters.com

Creciente Integración de Sistemas Avanzados de Asistencia a la Conducción

La actualización GB 7258 de China en 2024 hizo obligatorios el frenado de emergencia automático y el asistente de mantenimiento de carril, lo que impulsa a los fabricantes de automóviles a implementar microcontroladores con clasificación ASIL-D para la redundancia de actuadores. La supercomputadora Adam de NIO aún combina procesadores NVIDIA Orin de alto nivel con chips discretos de 32 bits para la dirección y el frenado a prueba de fallos. El lanzamiento del XNGP de XPeng en 2024 confirma un modelo de cómputo híbrido donde la percepción se ejecuta en CPUs de dominio, pero el control de baja latencia permanece con microcontroladores en tiempo real. La actualización C-NCAP de 2025 introduce requisitos de V2X y monitoreo del conductor, lo que aumenta el contenido de controladores para módulos inalámbricos seguros e infrarrojos.

Impulso Gubernamental hacia la Autosuficiencia Semiconductora

El MIIT destinó CNY 344.000 millones (USD 47.000 millones) a través de la Fase III del "Gran Fondo" para escalar el diseño y la fabricación local. El programa sigue a las escaseces de 2023 que expusieron la dependencia de nodos extranjeros. GigaDevice obtuvo la certificación ASIL-D para su GD32A503 en marzo de 2024 y ganó posiciones en SAIC y Geely. Las reglas de adquisición preferencial otorgan a los chips domésticos una ventaja de precio del 10% en las flotas gubernamentales, acelerando la adopción a pesar de los portafolios más reducidos. El marco de 70 estándares de Pekín tiene como objetivo desarrollar propiedad intelectual y protocolos de prueba autóctonos para 2030.

Transición hacia Arquitectura Eléctrica Zonal en Vehículos Inteligentes

La plataforma e-platform 3.0 de BYD, implementada en el sedán Seal, consolida 120 unidades de control electrónico anteriores en 75 nodos de mayor potencia, reduciendo la masa del arnés en 15 kg y exigiendo controladores de 32 bits equipados con Ethernet. El L9 de Li Auto replicó el concepto, reduciendo el costo del cableado y permitiendo actualizaciones inalámbricas para funciones de carrocería. Los diseños zonales aceleran la adopción de 64 bits porque un solo chip debe ejecutar pilas concurrentes de puertas, asientos e iluminación, así como módulos de ciberseguridad. Los proveedores heredados de 8 bits enfrentan una presión sobre los márgenes a medida que los volúmenes disminuyen, pero la potencia de cómputo por dispositivo aumenta.

Análisis del Impacto de las Restricciones*

| Volatilidad persistente en la cadena de suministro de semiconductores | -0.8% | Nacional, efectos secundarios de Taiwán y el Sudeste Asiático | Corto plazo (≤2 años) |

|---|---|---|---|

| Intensa competencia de precios de proveedores locales de gama baja | -0.6% | Nacional, electrónica de carrocería y telemática | Mediano plazo (2-4 años) |

| Complejidad para lograr el cumplimiento de ASIL-D | -0.5% | Nacional, participantes domésticos en segmentos críticos de seguridad | Largo plazo (≥4 años) |

| Controles de exportación sobre herramientas de diseño avanzado | -0.7% | Nacional, desarrollo de nodos inferiores a 28 nm | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente en la Cadena de Suministro de Semiconductores

El sesenta y cinco por ciento de la producción de obleas de grado automotriz aún se origina en Taiwán, Japón y Corea del Sur, lo que deja a China vulnerable a desastres naturales y perturbaciones geopolíticas.[4]Personal de Reuters, "Los controles de exportación de EE. UU. sobre herramientas de chips afectan las ambiciones semiconductoras chinas," Reuters, reuters.com El terremoto de Taiwán de abril de 2024 paralizó las líneas de 28 nm de TSMC durante tres semanas, retrasando los envíos de Renesas y NXP, y obligando a GAC y Changan a reducir su producción. Las fundiciones domésticas, como SMIC, han mejorado los rendimientos automotrices de 40 nm, pero aún se encuentran entre 15 y 20 puntos por debajo de sus pares globales, lo que infla los plazos de entrega. Las inundaciones en Penang en agosto de 2024 detuvieron el envasado de backend de Infineon, subrayando la fragilidad del sistema. Los amortiguadores de existencias de seguridad mitigan el impacto, pero no pueden eliminar el riesgo sistémico hasta que se escale la capacidad local.

Intensa Competencia de Precios de Proveedores Locales de Gama Baja

Los precios de venta promedio de los dispositivos de control de carrocería de 8 bits cayeron un 22% en 2024, ya que ChipON, Holtek y Puolop subcotizaron a las marcas globales hasta en un 40%. STMicroelectronics citó una caída de margen de 4,2 puntos, vinculándola a "precios agresivos en el mercado de electrónica de carrocería de China". Los proveedores domésticos aprovechan los subsidios y objetivos de menor rentabilidad, acelerando la mercantilización, mientras que los actores establecidos se retiran hacia los niveles premium y críticos para la seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Bits: El Cómputo Premium Gana Terreno

El tamaño del mercado de microcontroladores automotrices de China para dispositivos de 32 bits alcanzó USD 1.570 millones en 2025, representando el 45,78% del valor total. Las arquitecturas zonales y de dominio impulsan la consolidación de múltiples unidades de gama baja en menos chips de mayor potencia, impulsando a los controladores de 64 bits hacia una CAGR del 8,78% hasta 2031. BYD reemplazó 45 módulos distribuidos de 8 bits con 12 unidades de 32 bits basadas en Ethernet, reduciendo el peso del arnés y habilitando actualizaciones inalámbricas. La plataforma Adam de NIO incorpora controladores Cortex-A76 de 64 bits para gestionar la sincronización redundante de energía y sensores, subrayando la demanda de virtualización y aceleradores de seguridad.

Las piezas heredadas de 8 bits siguen siendo dominantes en nichos de carrocería de bajo riesgo, como los elevadores de ventanas, aunque su participación de mercado en el mercado de microcontroladores automotrices de China se está contrayendo. La categoría de 16 bits enfrenta un declive estructural porque la escasez de cadenas de herramientas está impulsando a los fabricantes de automóviles a saltar directamente a los núcleos Arm de 32 bits. El cumplimiento de ISO 26262 favorece los dispositivos de 32 bits y 64 bits, ya que las bibliotecas precertificadas reducen los ciclos de validación, superando así el mayor costo del dado. Como resultado, los proveedores que ofrecen familias escalables compatibles con pines en todas las clases de bits defienden la lealtad a la plataforma.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Batería y Seguridad Dominan la Creación de Valor

Las aplicaciones de seguridad y ADAS generaron USD 1.160 millones en 2025, representando el 34,05% del valor del mercado de microcontroladores automotrices de China. Los sistemas AEB y de mantenimiento de carril obligatorios elevan la demanda de chips con clasificación ASIL-D que coordinan las trayectorias de freno, dirección y energía redundante. Sin embargo, los sistemas de gestión de baterías registrarán la CAGR más rápida del 10,26%, impulsada por las químicas de celda a paquete de alta densidad que requieren detección a nivel de celda a velocidad de milisegundos. La batería Qilin de CATL alcanza 255 Wh/kg empleando nodos distribuidos de 32 bits con una resolución ADC de 0,3 mV.

Los segmentos de tren motriz y chasis están añadiendo volumen constante a medida que proliferan los híbridos de 48 voltios. Los controladores de telemática aprovechan el despliegue del 5G, mientras que la electrónica de carrocería enfrenta la erosión de márgenes en medio de la mercantilización local. Los marcos regulatorios GB 38031 para la seguridad de baterías y GB 34660 para la seguridad funcional garantizan actualizaciones persistentes de silicio en toda la pila de aplicaciones.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Siguen Dominando, los Vehículos Fuera de Carretera se Aceleran

Los modelos de pasajeros representaron el 70,92% de las unidades en 2025, reflejando una producción de 26 millones de vehículos y un contenido electrónico en rápido aumento. Se espera que el tamaño del mercado de microcontroladores automotrices de China crezca a una CAGR del 8,28% hasta 2031, a medida que las flotas de construcción y minería adoptan la electrificación para cumplir con los objetivos de carbono. La excavadora eléctrica de 14 toneladas de XCMG cuenta con tableros dedicados de 32 bits que gobiernan los actuadores eléctricos y el control regenerativo del brazo.

Las furgonetas comerciales ligeras están ganando participación de mercado en las zonas de cero emisiones de primer nivel, impulsando los volúmenes de gestión de baterías, mientras que los camiones pesados están integrando híbridos suaves de 48 voltios para cumplir con las regulaciones de emisiones China VI. Los mandatos de seguridad se aplican en todas las clases de vehículos, consolidando la demanda de microcontroladores en sistemas de frenado, dirección y estabilidad, incluso en modelos comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Propulsión: Las Plataformas Eléctricas de Batería Multiplican el Contenido de Silicio

Los vehículos de combustión interna retuvieron una participación del 52,96% en 2025; sin embargo, se proyecta que los modelos eléctricos de batería registrarán una CAGR del 11,05% hasta 2031, ya que el MIIT apunta a una penetración del 40% en ventas de nueva energía. Un automóvil eléctrico de batería típico incorpora 68 microcontroladores, un 40% más que un vehículo de gasolina comparable, cubriendo tracción, carga, DCDC y circuitos térmicos. El sedán Han subraya este salto, integrando 68 unidades frente a las 48 del Qin Pro.

Las plataformas híbridas sirven de puente en la transición combinando generadores de arranque de 48 voltios con paquetes de alta tensión, incorporando así conjuntos de controladores de doble dominio. Los camiones de pila de combustible siguen siendo un mercado de nicho, pero exigen controladores ASIL-C para el flujo de hidrógeno y el control del compresor. Las reglas GB 38032 configuran las necesidades de seguridad en estos segmentos emergentes.

Análisis Geográfico

El Delta del Río Yangtsé de Shanghái concentró el 41,35% del consumo de 2025, ya que SAIC, Geely y NIO ensamblaron 8,2 millones de vehículos en el clúster. Los diseñadores de chips, los proveedores de primer nivel y las fundiciones operan dentro de un radio de 300 km, lo que reduce los costos logísticos y acelera las iteraciones de ingeniería. El Delta del Río de las Perlas de Shenzhen-Guangzhou contribuyó con el 27,62%, anclado por las instalaciones de BYD y GAC que priorizan los chips domésticos en línea con los objetivos de localización.

La hoja de ruta semiconductora del MIIT de 2024 nombró 15 centros de circuitos integrados, extendiendo exenciones fiscales y terrenos subsidiados para impulsar la migración hacia el interior. Chongqing, Sichuan y Shaanxi albergan ahora fundiciones y plantas de envasado emergentes. Solo Chongqing construyó 620.000 vehículos de nueva energía en 2024, impulsando la demanda de controladores de baterías e inversores. La asignación de CNY 180.000 millones (USD 25.000 millones) de la Comisión Nacional de Desarrollo y Reforma apoya la expansión del clúster occidental y la resiliencia de la cadena de suministro.

Las ciudades de segundo y tercer nivel generan el 55% del crecimiento de las ventas de vehículos eléctricos, ya que las exenciones de matrícula reducen la brecha de precio frente a los automóviles de gasolina. Esta diversificación geográfica amplía el mercado de microcontroladores automotrices chino, extendiendo las oportunidades más allá de los históricos bastiones costeros y amortiguando a los proveedores frente a las oscilaciones de producción regionales.

Panorama Competitivo

Los cinco líderes globales —NXP, Infineon, Renesas, STMicroelectronics y Texas Instruments— mantuvieron la mayor parte de la participación en 2024, pero ahora enfrentan 15 competidores domésticos que han obtenido certificaciones ISO 26262. Los actores establecidos conservan una ventaja en los segmentos premium gracias a su larga trayectoria en seguridad, propiedad intelectual de arranque seguro y madurez de la cadena de herramientas; sin embargo, el apalancamiento de precios en la electrónica de carrocería de gama baja se erosiona a medida que ChipON y Holtek mercantilizan las piezas de 8 bits.

Existe espacio en blanco en los controladores zonales de 64 bits, donde ni los proveedores globales ni los chinos han alcanzado una posición dominante. BYD Semiconductor aprovecha la integración vertical para capturar márgenes en diseño, envasado y ensamblaje de sistemas, mientras que GigaDevice vende de forma cruzada desde su base de NAND hacia el sector automotriz. Las hojas de ruta tecnológicas divergen: las multinacionales impulsan procesadores de aplicaciones de 5 nm, pero mantienen los microcontroladores en nodos maduros de 40 nm; las empresas locales se centran en flujos accesibles de 55 nm y 40 nm a través de asociaciones con SMIC.

Los movimientos estratégicos de 2025 ilustran el terreno cambiante. NXP está expandiendo sus líneas de envasado en Tianjin, Infineon ha ampliado su centro de diseño en Wuxi, y Renesas ha abierto un centro de codiseño en Pekín con SAIC. Por el lado chino, BYD Semiconductor obtuvo la certificación ASIL-D para sus chips de batería, y CEC Huada consiguió el mayor contrato doméstico de microcontroladores de GAC. Estos movimientos subrayan el creciente compromiso con la I+D y la localización a pesar de los obstáculos por los controles de exportación.

Líderes de la Industria de Microcontroladores Automotrices de China

NXP Semiconductors N.V

Microchip Technology Inc.

Renesas Electronics Corporation

STMicroelectronics

Sunplus Innovation Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: BYD Semiconductor obtuvo la certificación ASIL-D para los chips de gestión de baterías de la serie BF3xx, destinados a los paquetes de CATL.

- Septiembre de 2025: Renesas y SAIC inauguraron un centro de diseño en Pekín para localizar los controladores RH850 en cumplimiento de la normativa de ciberseguridad GB.

- Agosto de 2025: GigaDevice lanzó la familia de 64 bits GD32A7xx, con Ethernet automotriz para controladores zonales, y aseguró pedidos de Geely y Changan.

- Julio de 2025: Infineon amplió el centro de diseño de Wuxi, incorporando 220 ingenieros para la personalización del AURIX TC4x.

Alcance del Informe del Mercado de Microcontroladores Automotrices de China

El Informe del Mercado de Microcontroladores Automotrices de China está segmentado por Clase de Bits (8 bits, 16 bits, 32 bits, 64 bits), Aplicación (Seguridad y ADAS, Electrónica de Carrocería, Telemática e Infoentretenimiento, Tren Motriz y Chasis, Sistema de Gestión de Baterías), Tipo de Vehículo (Pasajeros, Comercial Ligero, Comercial Pesado, Fuera de Carretera), Tecnología de Propulsión (Motor de Combustión Interna, Vehículo Eléctrico Híbrido, Vehículo Eléctrico de Batería, Vehículo Eléctrico de Pila de Combustible) y Geografía. Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Microcontroladores de 8 bits |

| Microcontroladores de 16 bits |

| Microcontroladores de 32 bits |

| Microcontroladores de 64 bits |

| Seguridad y ADAS |

| Electrónica de Carrocería |

| Telemática e Infoentretenimiento |

| Tren Motriz y Chasis |

| Sistema de Gestión de Baterías |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos Fuera de Carretera |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos de Pila de Combustible |

| Por Clase de Bits | Microcontroladores de 8 bits |

| Microcontroladores de 16 bits | |

| Microcontroladores de 32 bits | |

| Microcontroladores de 64 bits | |

| Por Aplicación | Seguridad y ADAS |

| Electrónica de Carrocería | |

| Telemática e Infoentretenimiento | |

| Tren Motriz y Chasis | |

| Sistema de Gestión de Baterías | |

| Por Tipo de Vehículo | Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Vehículos Fuera de Carretera | |

| Por Tecnología de Propulsión | Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos | |

| Vehículos Eléctricos de Batería | |

| Vehículos Eléctricos de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está aumentando el contenido electrónico por vehículo en el segmento de automóviles de pasajeros de China?

El número promedio de microcontroladores en un automóvil eléctrico de batería aumentó de aproximadamente 50 en 2023 a 68 en 2024 y sigue creciendo debido a las arquitecturas de dominio y zonales.

¿Por qué los controladores de 64 bits se están volviendo cruciales para los fabricantes de automóviles chinos?

Las plataformas zonales y de dominio consolidan muchas unidades heredadas en menos nodos de mayor potencia que necesitan virtualización, Ethernet y seguridad, funciones que mejor sirven los dispositivos de 64 bits.

¿Cuál es el mayor impulsor de demanda de microcontroladores automotrices hasta 2031?

El objetivo regulatorio de China de un 40% de ventas de vehículos de nueva energía para 2031, cada uno de los cuales requiere sustancialmente más microcontroladores que los automóviles de gasolina, lidera el crecimiento de la demanda.

¿Cómo están afectando los controles de exportación a los diseñadores de chips domésticos?

Las restricciones sobre las herramientas de diseño avanzado complican la verificación de nodos inferiores a 28 nm, lo que obliga a las empresas locales a depender de software más antiguo o a invertir en alternativas de desarrollo propio, ralentizando el despliegue de nodos premium.

¿Qué aplicaciones ofrecen las mejores perspectivas de margen?

Los sistemas de seguridad, ADAS y gestión de baterías mantienen márgenes más saludables porque requieren controladores con cumplimiento ASIL y funciones avanzadas que son más difíciles de copiar para los participantes de bajo costo.

¿Qué regiones dentro de China están emergiendo como centros semiconductores?

Más allá de Shanghái y Shenzhen, ciudades del interior como Chongqing, Chengdu y Xi'an están atrayendo fundiciones y centros de diseño a través de generosos incentivos y bases de producción de vehículos eléctricos en expansión.

Última actualización de la página el: