Tamaño y cuota del mercado de MCU automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MCU automotriz por Mordor Intelligence

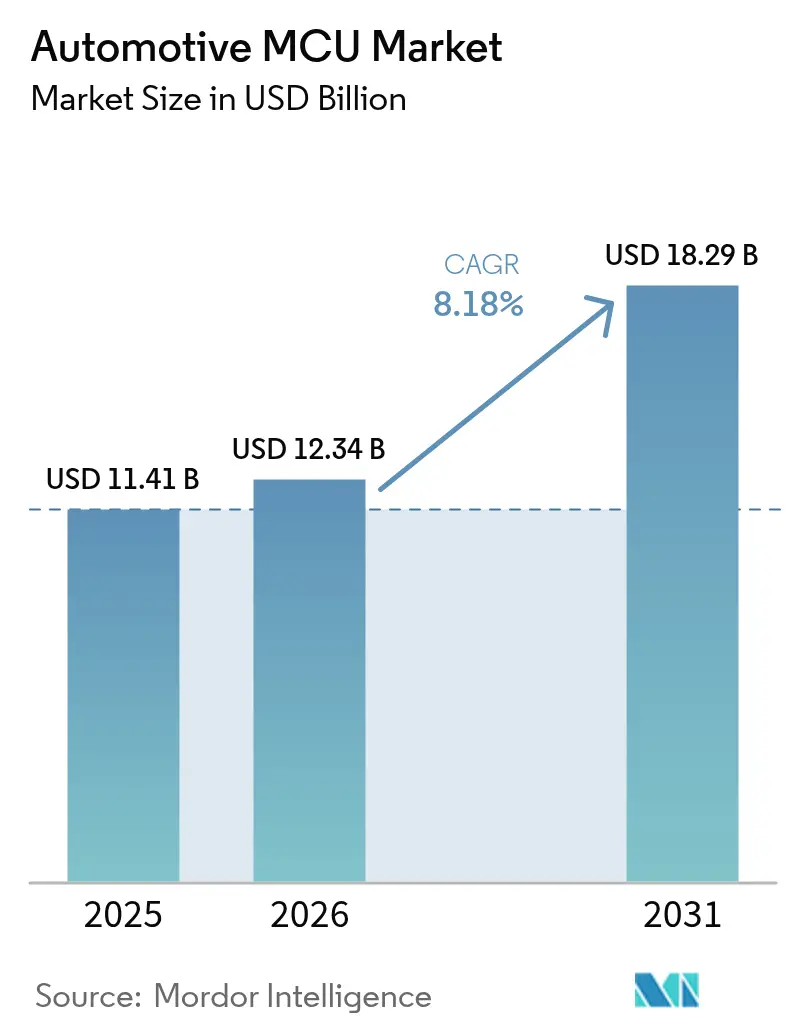

El tamaño del mercado de MCU automotriz fue valorado en USD 11,41 mil millones en 2025 y se estima que crecerá desde USD 12,34 mil millones en 2026 hasta alcanzar USD 18,29 mil millones en 2031, a una CAGR del 8,18% durante el período de pronóstico (2026-2031). El aumento de la penetración de vehículos eléctricos (EV), la migración hacia arquitecturas eléctricas/electrónicas (E/E) zonales y las normas más estrictas de ciberseguridad son las principales fuerzas que amplían el contenido de microcontroladores automotrices por vehículo. Las plataformas modernas integran más de 100 controladores frente a menos de 10 en los modelos heredados. Los dispositivos de 32 bits de mayor rendimiento, las tecnologías de proceso FinFET avanzadas de ≤16 nm y los núcleos en tiempo real de clase Cortex-R/A lideran el cambio hacia vehículos definidos por software y actualizaciones inalámbricas (OTA) que exigen procesamiento determinista de baja latencia. La actividad competitiva se centra en la adopción de RISC-V, los diseños reforzados en seguridad y la diversificación geográfica de la cadena de suministro para satisfacer los requisitos de localización y mitigar el riesgo geopolítico. Estas tendencias mantienen colectivamente al mercado de MCU automotriz en una sólida trayectoria de crecimiento durante la década.

Conclusiones clave del informe

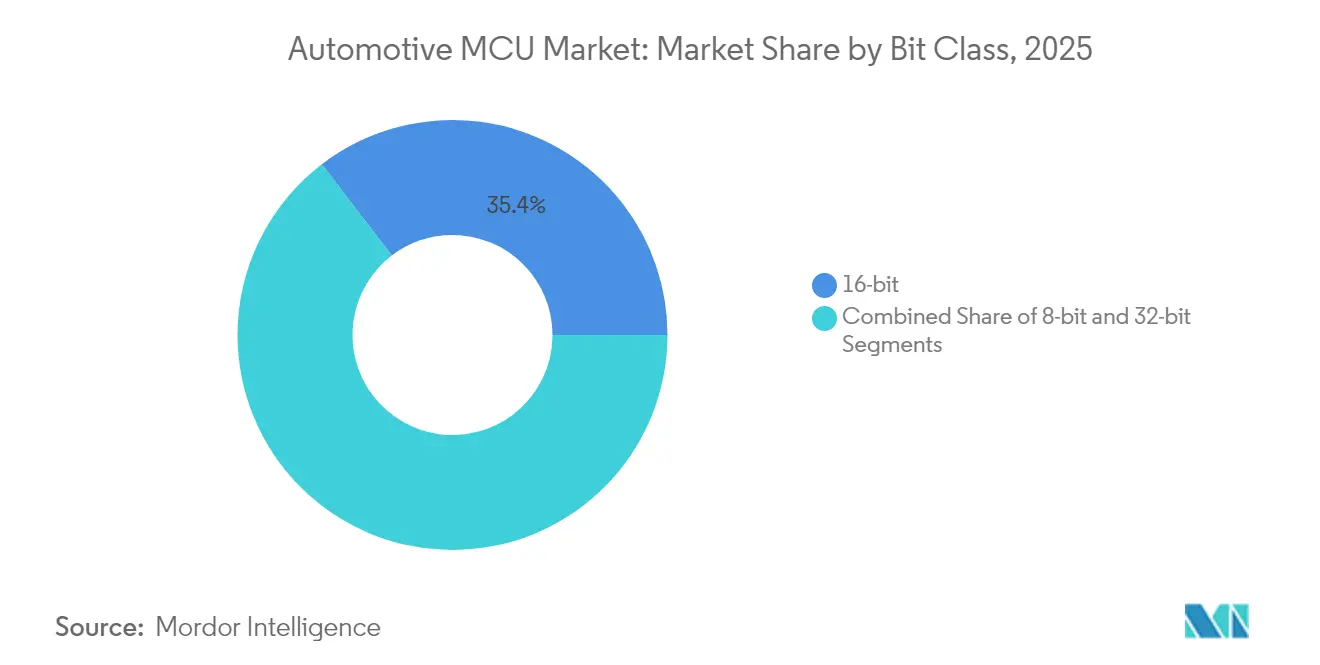

- Por clase de bits, los dispositivos de 32 bits lideran la expansión con una CAGR del 11,2% hasta 2031, mientras que los controladores de 16 bits mantuvieron una cuota de ingresos del 35,40% del mercado de MCU automotriz en 2025.

- Por aplicación, seguridad y ADAS registraron una CAGR del 13,6%, la más rápida entre los segmentos; tren motriz y chasis representaron el 25,60% de la cuota del mercado de MCU automotriz en 2025.

- Por tipo de propulsión vehicular, los vehículos eléctricos de batería contribuyeron al crecimiento más rápido con una CAGR del 13,10%; el ICE comercial mantuvo una porción del 27,80% del tamaño del mercado de MCU automotriz en 2025.

- Por nodo de proceso, los dispositivos FinFET de ≤16 nm registraron una CAGR del 11,9%, mientras que los nodos de 40-22 nm representaron una cuota de ingresos del 22,10% en 2025.

- Por arquitectura de núcleo, las soluciones ARM Cortex-R/A se aceleraron a una CAGR del 15,0%; RISC-V representó el 8,35% de los ingresos de 2025, pero está creciendo rápidamente.

- A nivel regional, Asia-Pacífico muestra la CAGR más alta del 13,2%, aunque América del Norte mantuvo una cuota del 18,80% en 2025.

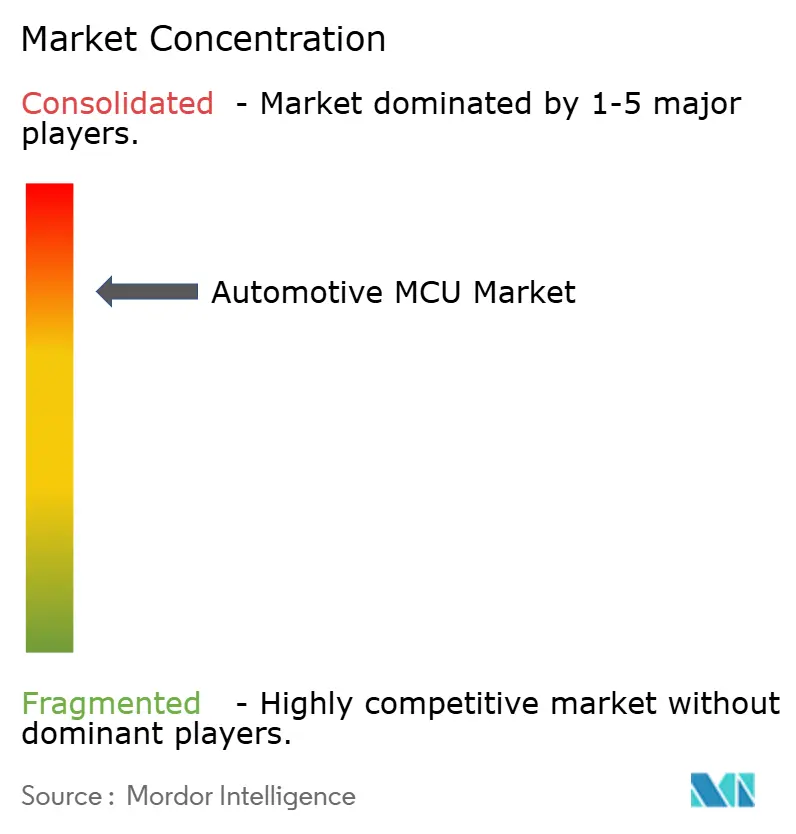

- Los cinco proveedores más grandes controlaron el 81,5% de los ingresos globales; Infineon lideró con el 28,5%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de MCU automotriz

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en la electrificación y penetración de xEV | 2.10% | Global, con APAC y la UE liderando la adopción | Mediano plazo (2-4 años) |

| Creciente contenido de funciones ADAS y autónomas | 1.80% | Impulso regulatorio de América del Norte y la UE, crecimiento de volumen en APAC | Largo plazo (≥ 4 años) |

| Vehículo definido por software y arquitectura OTA | 1.40% | Global, con adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Ciclos de renovación impulsados por la regulación de ciberseguridad | 0.90% | Cumplimiento normativo en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Transición a arquitectura E/E zonal | 1.20% | Global, liderado por fabricantes de equipos originales europeos | Mediano plazo (2-4 años) |

| Incentivos de localización (Leyes CHIPS, etc.) | 0.80% | Nacional, con enfoque en EE. UU., UE y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la electrificación y penetración de xEV

Los automóviles eléctricos de batería necesitan más de 300 controladores en comparación con 70 en vehículos ICE, multiplicando por cuatro la demanda unitaria de MCU. Las cargas térmicas en los sistemas de tracción de 800 V requieren diseños clasificados para uniones por encima de 150°C. El S32K39/37 de NXP controla motores de seis fases a >200 kHz, lo que ilustra los bucles de alta velocidad requeridos. La migración a redes de distribución zonales de 48 V reduce la masa del cableado en un 85% y libera presupuesto de energía para los bucles de calefacción, ventilación y acondicionamiento de batería.

Creciente contenido de funciones ADAS y autónomas

Las plataformas de Nivel 2 ya incorporan aproximadamente USD 500 en semiconductores, un orden de magnitud superior al de los vehículos básicos. La progresión hacia la autonomía de Nivel 4 exige fusión de sensores, redundancia y conformidad ASIL-D. El radar AWRL6844 de Texas Instruments integra IA perimetral en su MCU, procesando en tiempo real datos de presencia de niños en el habitáculo. La consolidación del código de percepción y control en MCU individuales acelera el pivote del cómputo distribuido al centralizado.[2]Comisión Europea, "Plan de Acción Industrial para el Sector Automotriz," ec.europa.eu

Vehículo definido por software y arquitectura OTA

Las actualizaciones frecuentes de software favorecen la MRAM embebida y los ciclos rápidos de borrado/escritura. La familia S32K5 de 16 nm de NXP escribe firmware 15 veces más rápido que la memoria flash mientras cumple los objetivos ASIL-D. Los controladores zonales gestionan múltiples subsistemas, reduciendo el número de ECU. Infineon y Flex demostraron una plataforma de zona modular que combina aceleración Ethernet e inferencia de IA para adaptación en tiempo real.

Ciclos de renovación impulsados por la regulación de ciberseguridad

El Reglamento ONU R155 y la norma ISO/SAE 21434 exigen una gestión certificada de ciberseguridad a partir de julio de 2024. Los módulos de seguridad de hardware y las raíces de arranque seguro ahora se suministran como estándar. Los incidentes cibernéticos automotrices generaron un impacto de USD 22,5 mil millones en 2024, reforzando la demanda de MCU con ejecución de confianza. Los mandatos de la UE agregan autenticación basada en cadena de bloques, lo que aumenta la frecuencia de renovación de hardware.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Largos ciclos de calificación de seguridad funcional | -1.30% | Global, con requisitos más estrictos en la UE | Largo plazo (≥ 4 años) |

| Cuellos de botella persistentes en la capacidad de fundición de 150 mm | -0.80% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Problemas de reducción de potencia por temperatura de unión >150°C | -0.60% | Global, particularmente en aplicaciones de EV | Mediano plazo (2-4 años) |

| Costos crecientes de cumplimiento de ISO 26262/21434 | -0.90% | Principalmente en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Largos ciclos de calificación de seguridad funcional

Obtener la certificación ASIL-D requiere entre 18 y 24 meses, retrasando la innovación. Las cargas de trabajo de criticidad mixta necesitan particionamiento de hardware y pruebas formales, lo que infla los costos y los riesgos de cronograma.

Cuellos de botella persistentes en la capacidad de fundición de 150 mm

Más del 75% de los controladores automotrices aún funcionan en nodos de ≥28 nm. La expansión de nodos maduros se limita a aproximadamente el 7% en 2025, exponiendo a los fabricantes de equipos originales a perturbaciones en el suministro y riesgo geopolítico concentrado en las fundiciones de Taiwán y Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por clase de bits: las soluciones de 32 bits de gama alta ganan cuota

El segmento de 16 bits mantuvo el 35,40% de los ingresos en 2025, principalmente en electrónica de carrocería. En contraste, los dispositivos de 32 bits registraron una CAGR del 11,2%, impulsados por la demanda de ADAS y las cargas de trabajo de vehículos definidos por software. El ARM Cortex-R5 domina los roles de seguridad crítica, mientras que el TriCore de Infineon sobresale en el tren motriz. El tamaño del mercado de MCU automotriz para controladores de 32 bits se prevé que se expanda hasta USD 10,62 mil millones en 2031. La computación heterogénea que combina control y procesamiento neuronal de IA amplía la brecha con los dispositivos de 16 bits. Los MCU de 8 bits persisten en interfaces de sensores de baja velocidad, aunque su cuota disminuye a medida que aumenta la integración.

Los periféricos extendidos, la latencia determinista y los cortafuegos de hardware mantienen a los componentes de 32 bits como preferibles para los sistemas ASIL-D. Los últimos dispositivos AURIX-3 de Infineon ofrecen sincronismo de triple núcleo y 1.500 DMIPS por vatio, subrayando el imperativo de eficiencia. El mercado de MCU automotriz trata cada vez más los dispositivos de 16 bits como opciones de menor costo, mientras que los niveles premium apuestan por los de 32 bits para criptografía avanzada y soporte Ethernet TSN.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: seguridad y ADAS lideran el crecimiento

Seguridad y ADAS registró una CAGR del 13,6% entre 2026 y 2031, impulsado por las regulaciones obligatorias de frenado automático y asistencia de mantenimiento de carril. El tren motriz y el chasis aún mantienen los mayores ingresos debido a su equipamiento universal. La cuota del mercado de MCU automotriz correspondiente al tren motriz se mantuvo en el 25,60% en 2025, aunque su crecimiento se modera a medida que la electrificación desplaza el gasto hacia las unidades de gestión de batería.

Las pilas de software ahora difuminan las líneas de aplicación; el mantenimiento predictivo se ejecuta en MCU de tren motriz, mientras que los MCU de infoentretenimiento alojan IA de voz. El AM275x-Q1 de Texas Instruments combina renderizado gráfico y redes neuronales de monitoreo del conductor, evidenciando la convergencia entre dominios. El aprendizaje perimetral reduce el tráfico en la nube y garantiza el cumplimiento de la privacidad en regiones que refuerzan las leyes de soberanía de datos.

Por tipo de propulsión vehicular: los EV cobran impulso

Las flotas de ICE comercial aún lideraron el 27,80% de los ingresos de 2025. Sin embargo, las plataformas electrificadas se aceleran; los automóviles eléctricos de batería registran una CAGR del 13,10% hasta 2031. El tamaño del mercado de MCU automotriz para controladores de BEV se proyecta que se más que triplique, impulsado por inversores de 800 V y controles de carga bidireccional. Los sistemas híbridos requieren MCU de doble dominio que orquesten los bucles de combustión y eléctrico, lo que se traduce en particiones de seguridad complejas.

Los MCU para EV deben tolerar picos de dv/dt más elevados e integrar aislamiento galvánico para satisfacer la norma IEC 60747-17. El RH850/C1M-Ax de Renesas admite inversores de tracción dual y convertidores de refuerzo síncronos, destacando las exigencias especializadas de la electrónica de propulsión.

Por tecnología de nodo de proceso: aumenta la adopción de FinFET

Los nodos de 40-22 nm mantuvieron el 22,10% de los ingresos en 2025, equilibrando costo y fiabilidad. Sin embargo, los diseños FinFET de ≤16 nm muestran una CAGR del 11,9%, impulsados por controladores zonales habilitados para IA. El tamaño del mercado de MCU automotriz vinculado a ≤16 nm está previsto que alcance USD 5,29 mil millones en 2031. La robustez ante la radiación y los costos de calificación ralentizan la adopción, pero la menor fuga de FinFET se alinea con las restricciones de presupuesto energético de los EV.

Mientras tanto, las líneas de ≥180 nm sirven a funciones de control de carrocería sensibles al costo, pero pierden cuota a medida que se intensifica la consolidación. La calificación automotriz se retrasa entre 3 y 5 años respecto a la de consumo; por lo tanto, los nodos de vanguardia de 5 nm siguen siendo raros en los microcontroladores automotrices hasta que surja una prueba estricta de fiabilidad de cero defectos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por arquitectura de núcleo: RISC-V emerge como competidor

Los envíos de ARM Cortex-R/A crecen a una CAGR del 15,0% sobre cargas de trabajo de IA en tiempo real en sistemas tolerantes a fallos. RISC-V representa el 8,35% de los ingresos de 2025, pero está escalando cerca del 28% anual a medida que los fabricantes de equipos originales buscan la libertad de royalties. La familia de MCU RISC-V de Infineon de marzo de 2025 señala la validación en el mercado principal, respaldada por prototipos virtuales que acortan el tiempo de integración para las pilas AUTOSAR. Los núcleos propietarios persisten en bucles de control de par de nicho donde el código heredado de ciclo preciso está arraigado.

El potencial de personalización permite a los proveedores adaptar las extensiones de instrucción RISC-V para análisis de batería o bucles de chirp rápido de radar, mejorando el rendimiento por vatio. El mercado de MCU automotriz podría ver duplicarse la cuota de RISC-V para 2028 si la madurez de la cadena de herramientas mantiene el ritmo.

Análisis geográfico

América del Norte mantuvo el 18,80% de los ingresos en 2025, impulsada por las zonas piloto de vehículos autónomos y la Ley CHIPS que subvenciona las fundiciones domésticas. La expansión de carburo de silicio en Colorado de Microchip por USD 880 millones asegura el suministro local para los inversores de tracción de EV. Las plantas de ensamblaje de bajo costo de México complementan los centros de diseño de EE. UU., mientras que Canadá se beneficia de los incentivos de compra de vehículos de cero emisiones.

Asia-Pacífico es la región de crecimiento más rápido con una CAGR del 13,2%. El mandato de China del 25% de contenido de chips domésticos para 2025 impulsa a las empresas emergentes de MCU locales y las empresas conjuntas; la fábrica de 300 mm de USD 7,8 mil millones de VisionPower Semiconductor en Singapur sustenta la producción automotriz de señal mixta. Renesas de Japón reportó un crecimiento automotriz del 50% interanual en 2024, mientras que Corea del Sur aprovecha su experiencia en celdas de batería para integrar controladores de alta densidad en los sistemas de gestión de paquetes. India representa una oportunidad incipiente pero estratégica a medida que los volúmenes de producción aumentan y los aranceles de importación favorecen el aprovisionamiento localizado.

La senda de Europa hacia el 65% de penetración de EV para 2030 requiere un mayor contenido de MCU por vehículo. El Plan de Acción Industrial anunciado en marzo de 2025 dirige fondos hacia la digitalización y la ciberseguridad, obligando a los fabricantes de equipos originales a adoptar controladores conformes con ISO 21434. La brecha de costos de Alemania frente a los rivales chinos impulsa la automatización y los diseños centrados en software que priorizan el cómputo zonal. La Ley Europea de Chips apunta al 20% de la producción mundial de semiconductores para 2030, aunque la coordinación transfronteriza sigue siendo un obstáculo. La estricta aplicación del Reglamento ONU R155 en los Estados miembros acelera la adopción de seguridad de hardware.

Panorama competitivo

La concentración del mercado es moderada: los cinco principales proveedores captaron el 81,5% de los ingresos de 2024, lo que genera altas barreras de entrada pero una intensa rivalidad en integración de funciones. Infineon, con una cuota del 28,5%, aprovecha su legado de seguridad de triple núcleo AURIX y la adquisición del negocio de Ethernet automotriz de Marvell por USD 2,5 mil millones para fusionar redes y cómputo en vehículos definidos por software. NXP sigue con una estrategia de plataforma S32 escalable que combina memoria flash MRAM con aceleradores de IA dedicados, facilitando las actualizaciones OTA. STMicroelectronics se diferencia mediante la co-integración de memoria de cambio de fase (PCM) embebida y front-end analógico.

Microchip y Renesas completan el top cinco, haciendo hincapié en compromisos de suministro a largo plazo y cadenas de herramientas de seguridad funcional. RISC-V abre vías disruptivas para los participantes de origen chino alineados con las políticas de localización. Sin embargo, las estrictas expectativas de soporte de producto durante 15 años y la carga de la certificación ISO moderan la transformación rápida. Las oportunidades de espacio en blanco incluyen controladores de carga bidireccional de vehículo a red, MCU de seguridad para pagos dentro del vehículo y concentradores zonales de dominio de energía mejorados con IA.

La diversificación de proveedores cobra urgencia a medida que los fabricantes de equipos originales cubren su exposición geopolítica. Infineon, NXP y ST están ampliando la capacidad de front-end en Europa y EE. UU., mientras que las colaboraciones con fundiciones (por ejemplo, la empresa conjunta VIS-NXP en Singapur) persiguen una huella global equilibrada. Estos movimientos tienen como objetivo garantizar la disponibilidad de controladores tras la escasez de 2021-2023 que perturbó los planes de producción en todo el mundo.[4]Microchip Technology, "Microchip Expands Colorado SiC Manufacturing," microchip.com

Líderes de la industria de MCU automotriz

Renesas Electronics Corporation

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Infineon anunció la compra del negocio de Ethernet automotriz de Marvell por USD 2,5 mil millones, con un objetivo de ingresos de USD 225-250 millones en 2025.

- Marzo de 2025: NXP presentó la familia de MCU S32K5 construida sobre FinFET de 16 nm con MRAM embebida y una NPU eIQ Neutron; el muestreo comienza en el tercer trimestre de 2025.

- Marzo de 2025: Infineon introdujo sus primeros dispositivos AURIX RISC-V automotrices y kits de prototipo virtual para trabajo de software previo al silicio.

- Enero de 2025: Texas Instruments lanzó el sensor de radar AWRL6844 de 60 GHz y los MCU AM275x-Q1 con IA perimetral integrada para seguridad dentro del habitáculo.

Alcance del informe del mercado global de MCU automotriz

Un MCU es un circuito integrado semiconductor inteligente que consta de una unidad procesadora, módulos de memoria, interfaces de comunicación y periféricos. El mercado global de MCU automotriz está segmentado por tipo de producto (8 bits, 16 bits, 32 bits), aplicación (tren motriz y chasis, seguridad y protección, electrónica de carrocería, y telemática e infoentretenimiento), tipo de vehículo (vehículo ICE de pasajeros, vehículo ICE comercial y vehículos eléctricos) y geografía. La segmentación comprende una cobertura en profundidad de los ingresos globales generados por la venta de circuitos integrados analógicos de consumo específicos de aplicación y los envíos unitarios.

| 8 bits |

| 16 bits |

| 32 bits |

| Tren motriz y chasis |

| Seguridad y ADAS |

| Electrónica de carrocería y confort |

| Telemática e infoentretenimiento |

| ICE de pasajeros |

| ICE comercial |

| Vehículo eléctrico de batería (BEV) |

| Vehículo eléctrico híbrido (HEV) |

| Híbrido enchufable (PHEV) |

| Vehículo eléctrico de celda de combustible (FCEV) |

| ≥180 nm |

| 90–65 nm |

| 40–22 nm |

| ≤16 nm (FinFET) |

| ARM Cortex-M |

| ARM Cortex-R/A |

| Propietario de 16/32 bits |

| RISC-V |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por clase de bits | 8 bits | |

| 16 bits | ||

| 32 bits | ||

| Por aplicación | Tren motriz y chasis | |

| Seguridad y ADAS | ||

| Electrónica de carrocería y confort | ||

| Telemática e infoentretenimiento | ||

| Por tipo de propulsión vehicular | ICE de pasajeros | |

| ICE comercial | ||

| Vehículo eléctrico de batería (BEV) | ||

| Vehículo eléctrico híbrido (HEV) | ||

| Híbrido enchufable (PHEV) | ||

| Vehículo eléctrico de celda de combustible (FCEV) | ||

| Por tecnología de nodo de proceso | ≥180 nm | |

| 90–65 nm | ||

| 40–22 nm | ||

| ≤16 nm (FinFET) | ||

| Por arquitectura de núcleo | ARM Cortex-M | |

| ARM Cortex-R/A | ||

| Propietario de 16/32 bits | ||

| RISC-V | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de MCU automotriz?

El tamaño del mercado de MCU automotriz es de USD 12,34 mil millones en 2026 y se prevé que alcance USD 18,29 mil millones en 2031.

¿Qué segmento de aplicación crece más rápido?

Las aplicaciones de seguridad y ADAS lideran, expandiéndose a una CAGR del 13,6% a medida que las regulaciones globales exigen funciones avanzadas de asistencia al conductor.

¿Por qué los MCU de 32 bits ganan cuota frente a los dispositivos de 16 bits?

La mayor complejidad del código en los trenes motrices de EV y los sistemas autónomos requiere matemáticas de punto flotante, seguridad mejorada y aceleración de IA solo disponibles en las arquitecturas modernas de 32 bits.

¿Cómo influirá RISC-V en el mercado de MCU automotriz?

RISC-V ofrece flexibilidad de código abierto y menores costos de licencia, lo que permite conjuntos de instrucciones personalizados y fomenta nuevos participantes, lo que podría duplicar su cuota de mercado para 2028.

¿Qué región contribuirá más al crecimiento futuro?

Asia-Pacífico muestra la CAGR más alta del 13,2%, impulsada por las políticas de localización de China y la rápida adopción de EV en las principales economías asiáticas.

¿Cuáles son las principales restricciones que limitan la expansión del mercado?

La larga calificación de seguridad ASIL-D, las limitaciones de capacidad en fundiciones de nodos maduros y los crecientes costos de cumplimiento bajo ISO 26262/21434 moderan el impulso de crecimiento.

Última actualización de la página el: