Tamaño y Participación del Mercado de Chips Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 68.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 100.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.96% CAGR |

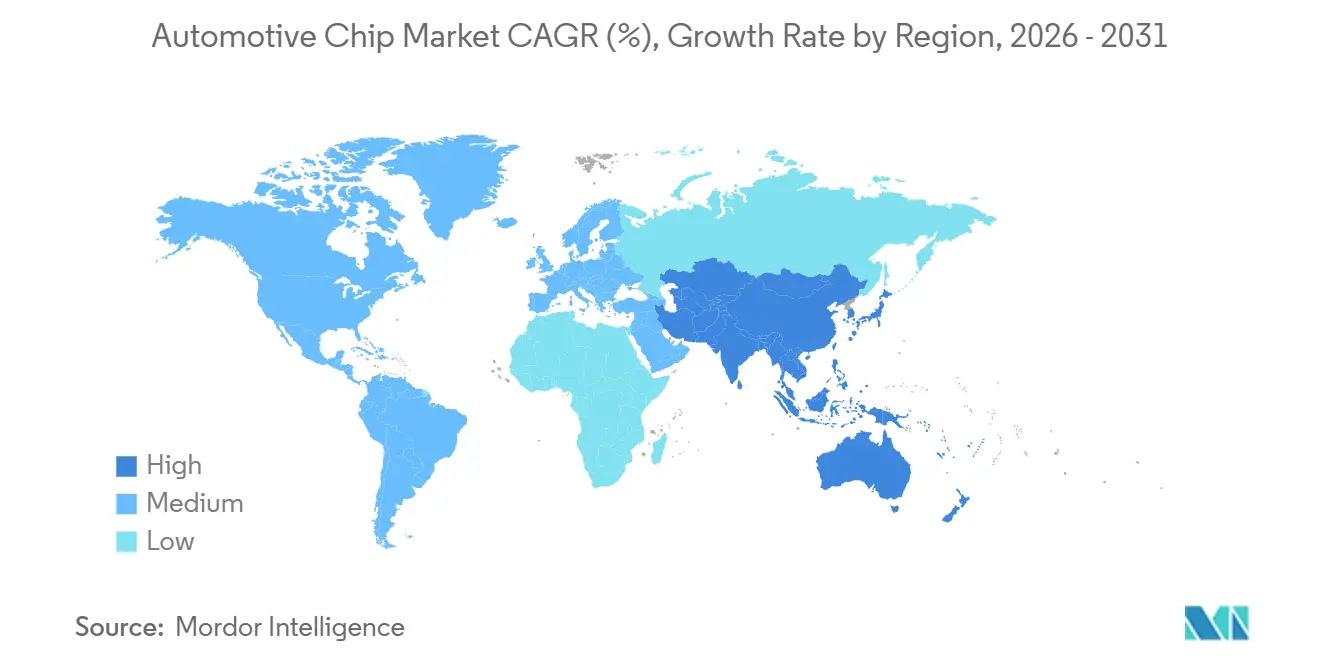

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

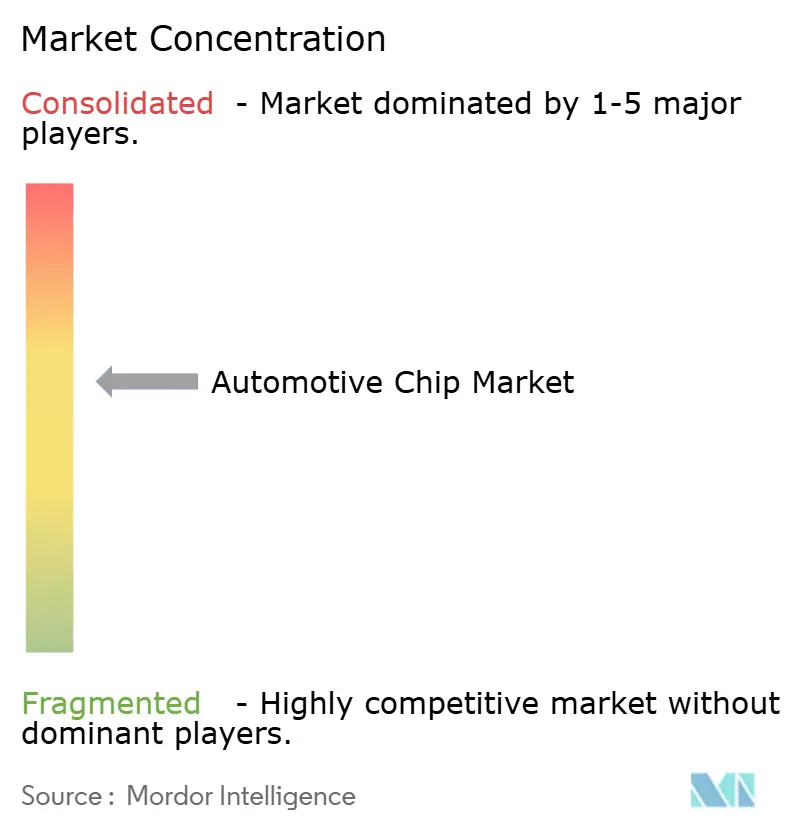

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips Automotrices por Mordor Intelligence

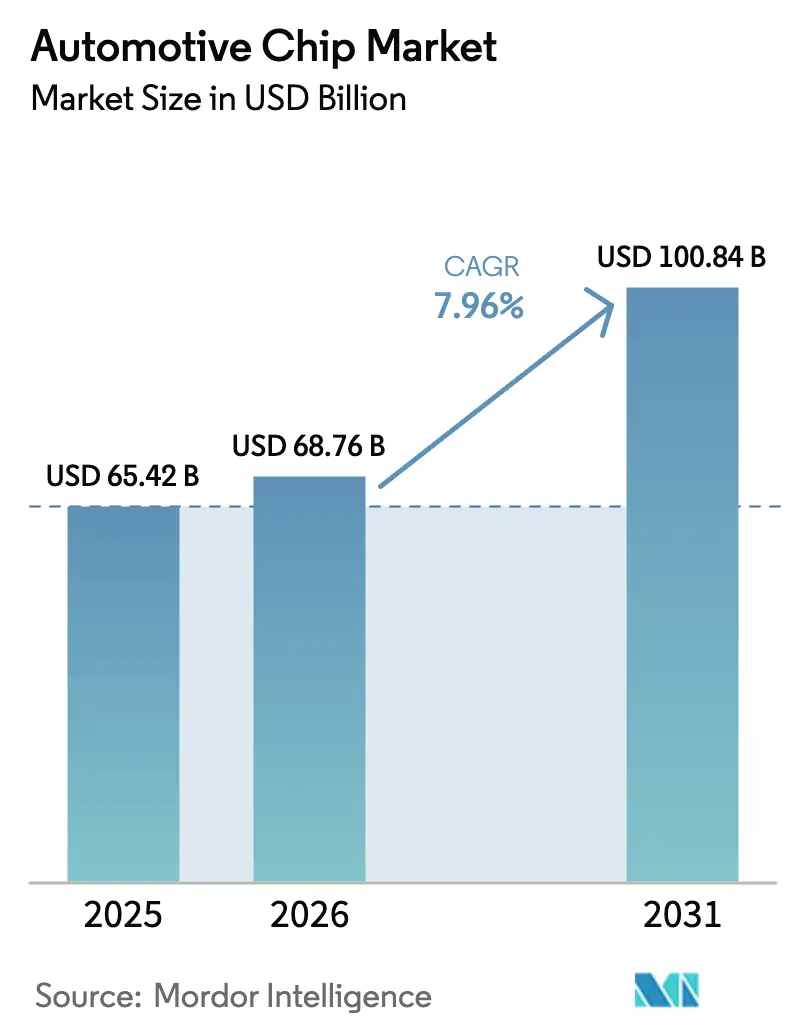

Se espera que el tamaño del mercado de chips automotrices crezca de USD 65.420 millones en 2025 a USD 68.760 millones en 2026, y se prevé que alcance USD 100.840 millones en 2031 a una CAGR del 7,96% durante el período 2026-2031. Los programas de vehículos definidos por software, los dispositivos de potencia de banda ancha amplia y los incentivos gubernamentales para la capacidad nacional de obleas están impulsando la demanda de silicio en todos los dominios del vehículo. Los microcontroladores siguen siendo indispensables para las funciones de seguridad en tiempo real, aunque los sistemas en chip de nodos avanzados están ganando participación a medida que las puertas de enlace zonales reemplazan a decenas de unidades de control heredadas. La paridad de costos de las baterías está acelerando la penetración de los vehículos eléctricos de batería (BEV), duplicando el valor de los dispositivos de potencia discretos y los sensores por vehículo. Programas de inversión como la Ley CHIPS y de Ciencia de los Estados Unidos y la Ley Europea de Chips subrayan la naturaleza estratégica de los semiconductores automotrices. Al mismo tiempo, la congestión crónica en las líneas de 28-45 nanómetros está alargando los plazos de entrega, lo que lleva a los proveedores de primer nivel a prepagar la capacidad o a integrarse verticalmente en la producción de dispositivos de potencia.

Conclusiones Clave del Informe

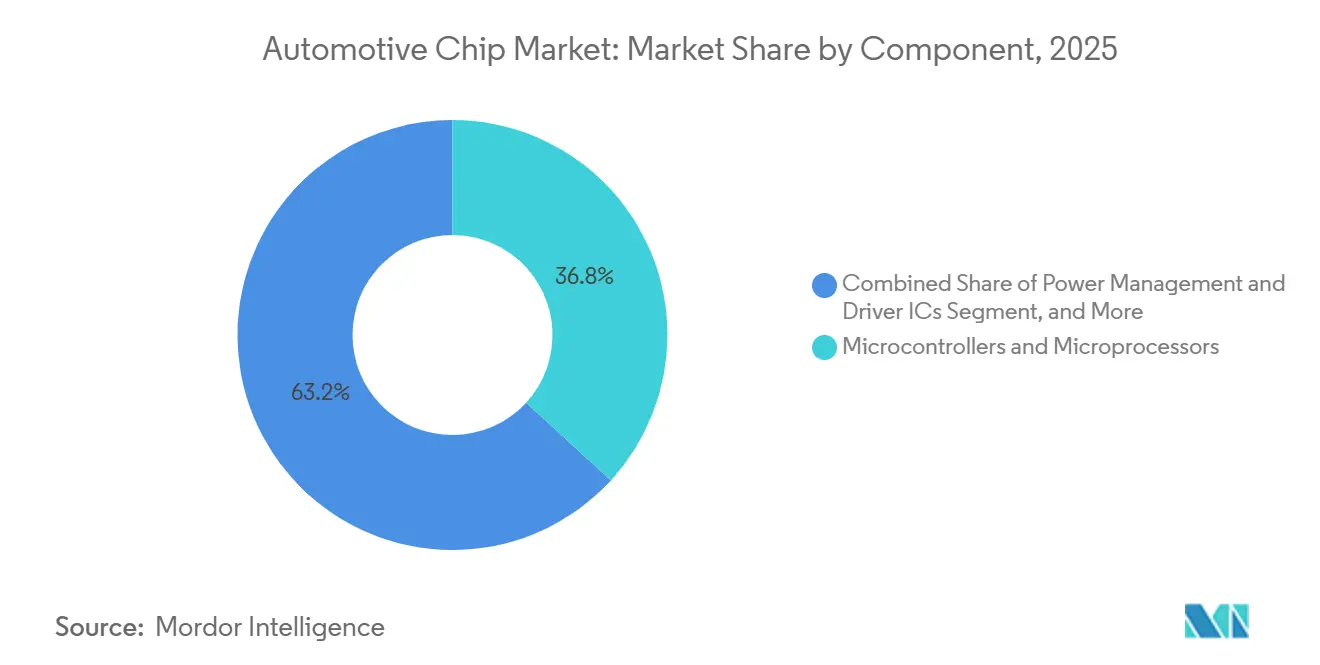

- Por componente, los microcontroladores y microprocesadores representaron el 36,82% de los ingresos de 2025, la mayor porción del mercado de chips automotrices, con un crecimiento a una CAGR del 8,01%.

- Por nodo de fabricación, la clase de 23-45 nanómetros representó el 44,57% en 2025, y se prevé que los nodos iguales o inferiores a 10 nanómetros se expandan a una CAGR del 7,99% impulsados por los programas de cómputo ADAS de 4 nm y 5 nm.

- Por material semiconductor, el silicio retuvo el 75,92% en 2025, mientras que el nitruro de galio está preparado para registrar la CAGR más rápida del 8,09% a medida que mejoran las eficiencias de los cargadores a bordo.

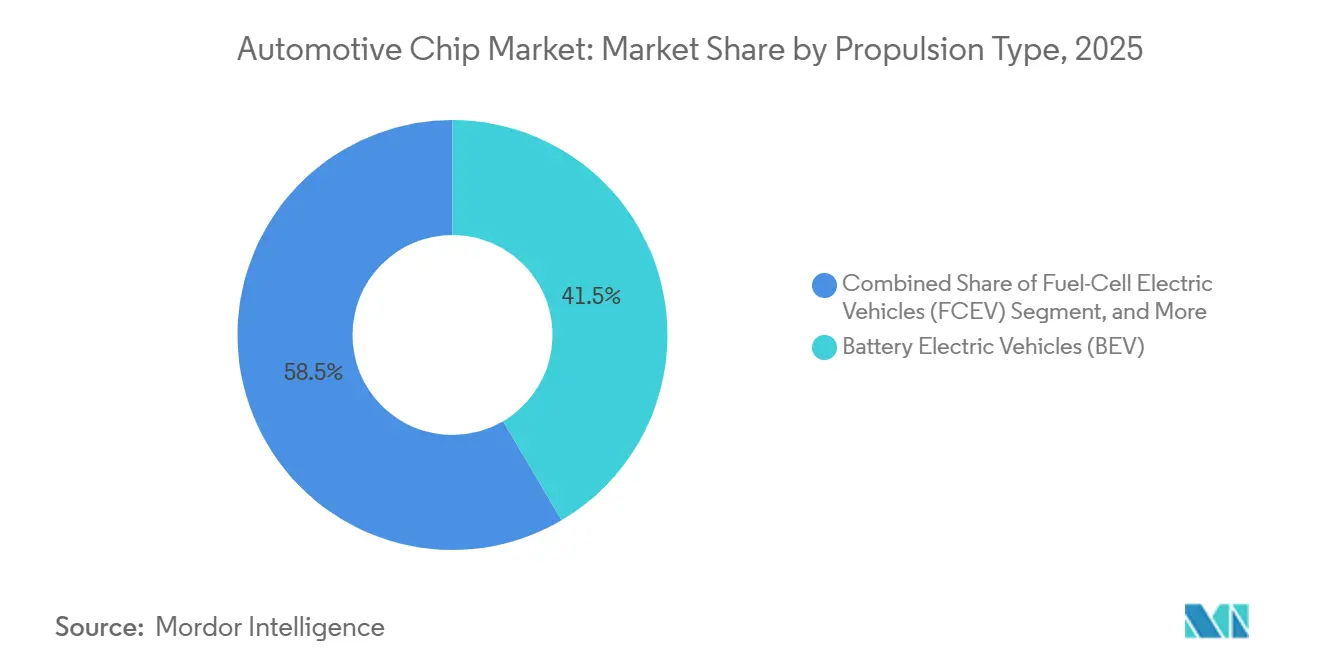

- Por tipo de propulsión, los BEV capturaron el 41,53% en 2025, y se anticipa que el segmento crezca a una CAGR del 8,17% hasta 2031 gracias a las plataformas de 800 voltios.

- Por clase de vehículo, los automóviles de pasajeros representaron el 60,48% en 2025 y se espera que crezcan a una CAGR del 8,33% a medida que las funciones de Nivel 3 migran hacia los modelos de segmento medio.

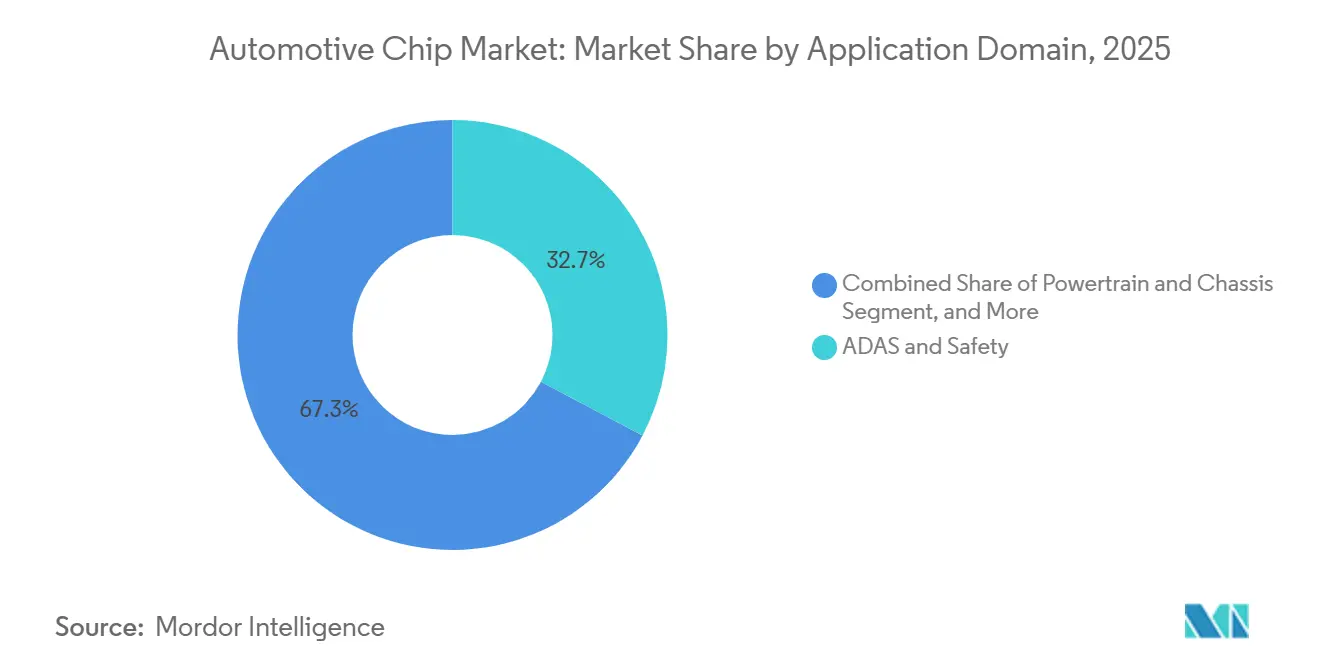

- Por dominio de aplicación, los sistemas ADAS y de seguridad representaron el 32,74% en 2025, mientras que el mismo dominio registra la CAGR proyectada más alta del 8,28% a medida que el Reglamento ONU 157 amplía su alcance.

- Por mercado final, la electrónica instalada por el fabricante de equipos originales representó el 81,63% en 2025, y las instalaciones retroactivas en el mercado de posventa registrarán una CAGR del 8,05% a medida que las flotas actualicen activos más antiguos.

- Por geografía, Asia-Pacífico lideró con el 40,61% en 2025 y se prevé que crezca a la CAGR más rápida del 8,41%, respaldada por la hoja de ruta de Vehículos de Nueva Energía de China.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chips Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición Acelerada hacia Arquitecturas Eléctricas Zonales y Definidas por Software | +1.8% | Global, con adopción temprana en Alemania, Estados Unidos y China | Mediano plazo (2-4 años) |

| Adopción Rápida de Dispositivos de Potencia de Carburo de Silicio y Nitruro de Galio en Plataformas de Vehículos Eléctricos de Alto Voltaje | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso de los Fabricantes de Equipos Originales hacia Sistemas en Chip Automotrices de 4 nm / 5 nm que Habilitan ADAS de Nivel 3 y Superior | +1.3% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Estándares de Ciberseguridad y Actualización por Aire Exigidos por los Gobiernos (UNECE R155/R156) que Aumentan el Contenido de Silicio | +1.1% | Europa, América del Norte, con adopción gradual en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Paridad de Costos de Baterías que Acelera la Penetración de los BEV | +1.4% | Global, más fuerte en China, Europa y América del Norte | Corto plazo (≤ 2 años) |

| Diseños Modulares Basados en Chiplets que Acortan el Tiempo de Comercialización de los Proveedores de Primer Nivel | +0.9% | Japón, Estados Unidos, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición Acelerada hacia Arquitecturas Eléctricas Zonales y Definidas por Software

Los fabricantes de automóviles están consolidando hasta 150 unidades de control en un puñado de puertas de enlace zonales que ejecutan software en contenedores sobre procesadores multinúcleo. La consolidación aumenta el contenido de silicio por vehículo hasta en un 30% porque los controladores zonales requieren CPUs tolerantes a fallos, conmutadores de red sensibles al tiempo y circuitos integrados de gestión de energía seguros. La plataforma Neue Klasse de BMW desplegará chips centralizados que reducirán la masa del cableado en un 40% y recortarán el costo de integración. La cooperación de Volkswagen con Horizon Robotics demuestra que los fabricantes de equipos originales compartirán propiedad intelectual si eso acorta los ciclos de lanzamiento. Los PHY Ethernet capaces de 10 Gbps han surgido como habilitadores críticos porque la fusión de sensores exige una latencia inferior al milisegundo.[1]Texas Instruments, "DP83TD510E PHY Ethernet de Par Único," Texas Instruments, ti.com

Adopción Rápida de Dispositivos de Potencia de Carburo de Silicio y Nitruro de Galio en Plataformas de Vehículos Eléctricos de Alto Voltaje

Los componentes de carburo de silicio y nitruro de galio admiten paquetes de baterías de 800 voltios que añaden hasta 350 kW de carga rápida sin deriva térmica, reduciendo los tiempos de carga por debajo de 15 minutos para el 80% del estado de carga. El módulo EliteSiC M3e de onsemi soporta temperaturas de unión de 200 °C, lo que permite a los fabricantes de automóviles reducir los enfriadores del inversor en una cuarta parte y eliminar USD 50 de material por vehículo.[2]onsemi, "Módulo de Potencia EliteSiC M3e," onsemi, onsemi.com La garantía de volumen a cinco años de Volkswagen para piezas de carburo de silicio subraya el valor estratégico asignado a los dispositivos de banda ancha amplia. La investigación y desarrollo conjunta de nitruro de galio entre GlobalFoundries y onsemi en obleas de 300 mm tiene como objetivo reducir los costos a la mitad para 2027.[3]GlobalFoundries, "GlobalFoundries y onsemi Colaboran para Avanzar en la Tecnología de Nitruro de Galio," GlobalFoundries, gf.com

Impulso de los Fabricantes de Equipos Originales hacia Sistemas en Chip Automotrices de 4 nm / 5 nm que Habilitan ADAS de Nivel 3 y Superior

Los pilotos de autopista de Nivel 3 necesitan 300 TOPS de inferencia dentro de envolventes de 60 W. El EyeQ6 Lite de Mobileye, fabricado a 5 nm, suministra 34 TOPS a 24 W, un salto de eficiencia del 40% y ahora tiene un precio de USD 180 para sedanes de segmento medio. Renesas está muestreando dispositivos de 3 nm para el lanzamiento de Honda en 2027, combinando clústeres Cortex-A720 con motores neuronales dedicados. Aunque los nodos avanzados elevan los costos no recurrentes por encima de USD 500 millones, los proveedores obtienen 18 meses de ventanas de diseño exclusivas una vez completada la aprobación ISO 26262 ASIL-D. Las fundiciones responden a las preocupaciones de fiabilidad añadiendo metalización redundante y estructuras de memoria ECC.

Estándares de Ciberseguridad y Actualización por Aire Exigidos por los Gobiernos que Aumentan el Contenido de Silicio

El Reglamento ONU 155 obliga al arranque seguro anclado en hardware y a la gestión de claves de por vida, añadiendo entre USD 5 y 15 por unidad electrónica. El Reglamento 156 extiende la supervisión al registro de actualizaciones por aire, favoreciendo los diseños de cómputo centralizado que simplifican las pistas de auditoría. El S32G3 de NXP integra criptografía por hardware que autentica el firmware en menos de 100 ms, permitiendo ciclos de parches mensuales sin retrasar el encendido. Las próximas recomendaciones poscuánticas de la Agencia de la Unión Europea para la Ciberseguridad impulsarán la demanda de aceleradores basados en retículas para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella Crónicos en la Capacidad de Fundición de 28-45 nm a Pesar de las Nuevas Fábricas | -1.2% | Global, más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Costos de Certificación de Seguridad Funcional (ISO 26262 / ASIL-D) que Gravan a los Proveedores de Nivel Medio | -0.8% | Global, con impacto particular en los proveedores más pequeños de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Margen Limitado de Gestión Térmica en el Empaquetado 3D para Dominios en Cabina | -0.5% | Global, con mayor impacto en los segmentos de vehículos premium | Largo plazo (≥ 4 años) |

| Restricciones de Control de Exportaciones sobre Herramientas de Automatización de Diseño Electrónico / Propiedad Intelectual para Fabricantes de Equipos Originales Chinos | -0.7% | China, con efectos secundarios en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Crónicos en la Capacidad de Fundición de 28-45 nm a Pesar de las Nuevas Fábricas

Los microcontroladores automotrices dependen de plataformas maduras de 28-45 nm donde los bloques analógicos y de memoria flash integrada están probados en campo. La utilización global de las fundiciones se mantuvo por encima del 95% durante todo 2025, elevando los plazos de entrega más allá de cuarenta semanas e inflando los precios en dos dígitos. Las nuevas fábricas de los Estados Unidos y Alemania añadirán capacidad solo después de 2027, y la calificación implica que los volúmenes automotrices se sentirán más cerca de 2030. Los proveedores de primer nivel han respondido con contratos de tomar o pagar, intercambiando flexibilidad por obleas garantizadas.

Costos de Certificación de Seguridad Funcional que Gravan a los Proveedores de Nivel Medio

La norma ISO 26262 ASIL-D exige exhaustivas inyecciones de fallos y auditorías de procesos, con un costo de entre USD 20 y 50 millones y retrasos en el diseño de hasta dos años. Las empresas más pequeñas sin fábrica propia ahora licencian bloques de propiedad intelectual precertificados para reducir gastos, pero renuncian a la singularidad arquitectónica, comprimiendo los márgenes hasta en ocho puntos porcentuales. Los aceleradores de redes neuronales amplifican el problema porque las pruebas deterministas tradicionales son insuficientes, y las capas de verificación SOTIF añaden costos adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Microcontroladores Anclan los Dominios Heredados Mientras los Sensores Crecen Rápidamente

Los microcontroladores y microprocesadores representaron el 36,82% de los ingresos de 2025, la mayor porción del mercado de chips automotrices, ya que los controladores de motor, chasis y carrocería continúan dependiendo de la lógica determinista de baja latencia. Sin embargo, los sensores representan el segmento de mayor crecimiento, con una CAGR del 8,01%; las matrices de radar, cámara y LiDAR son ahora obligatorias en Europa, América del Norte y Japón para los sistemas de frenado de emergencia automático. Se espera que el tamaño del mercado de chips automotrices vinculado a los sensores se duplique para 2031 a medida que la funcionalidad de Nivel 3 y superior llegue a los automóviles compactos. Los circuitos integrados de gestión de energía escalan a la par con los inversores de los BEV, mientras que los dispositivos discretos como los IGBT o los MOSFET mantienen una participación del 15-18%. La memoria sigue siendo un nicho resiliente, beneficiándose del creciente número de descargas de mapas por aire y del almacenamiento en caché de infoentretenimiento.

Los fabricantes de equipos originales dependen de una estrecha integración de software entre los microcontroladores y los módulos de seguridad, garantizando el cumplimiento de la norma ISO 26262 sin sobredimensionar el silicio. Mientras tanto, los proveedores de sistemas están empaquetando transceptores de radar y microprocesadores dentro de compuestos de moldeo único, reduciendo el área de la placa de circuito impreso en un 30%. La convergencia difumina los límites entre componentes, atrayendo nueva competencia de los proveedores de sensores de electrónica de consumo. A medida que los vehículos migran hacia arquitecturas zonales, se espera que los microcontroladores de señal mixta con islas de seguridad y MAC Ethernet de gigabit reemplacen a las unidades antiguas de 16 bits, mejorando el margen funcional para futuras características de software.

Por Nodo de Fabricación: Las Líneas Heredadas Aún Dominan, los Nodos Avanzados se Aceleran

La clase de 23-45 nanómetros representó el 44,57% de los envíos de 2025, la mayor participación individual del mercado de chips automotrices, porque las bibliotecas de memoria flash integrada, la propiedad intelectual analógica y los flujos de herramientas ISO 26262 son maduros en estas geometrías. Se proyecta que los nodos iguales o inferiores a 10 nanómetros se expandan a una CAGR del 7,99% hasta 2031, ya que los dominios de cómputo centralizado necesitan 200 TOPS de inferencia de inteligencia artificial dentro de envolventes de 50 W. Esta migración aumenta el tamaño del mercado de chips automotrices vinculado a los procesos avanzados a pesar de los gastos de ingeniería no recurrentes que ahora superan los USD 500 millones por diseño. Los proveedores de primer nivel aceptan el mayor costo porque un único sistema en chip de 5 nanómetros puede reemplazar hasta diez microcontroladores de 40 nanómetros, reduciendo la lista de materiales y la longitud del arnés de cableado.

Las fundiciones responden a las demandas de seguridad añadiendo metalización redundante, SRAM ECC y monitores adicionales en la línea de corte para que la calificación automotriz de primer paso se complete en 24 meses. Qualcomm y Mobileye ya fabrican piezas de 4 nanómetros y 5 nanómetros, ganando espacios de diseño antes reservados para los fabricantes de dispositivos integrados que poseen fábricas heredadas. Para cubrir el riesgo de suministro, los fabricantes de automóviles firman acuerdos de capacidad que garantizan el inicio de obleas pero requieren compromisos de volumen plurianuales. Los nodos maduros de 90 nanómetros y superiores siguen siendo viables para los dispositivos de potencia discretos y el analógico de alto voltaje, aunque el conjunto de valor se está desplazando hacia los productos de alta densidad lógica donde las características definidas por software pueden desbloquearse por aire.

Por Material Semiconductor: El Silicio Lidera, los Dispositivos de Banda Ancha Amplia Crecen Rápidamente

El silicio aportó el 75,92% de los ingresos de 2025 porque ningún otro sustrato iguala su costo por transistor en microcontroladores, memoria y circuitos integrados de red. Se prevé que el nitruro de galio crezca a una CAGR del 8,09% a medida que los cargadores a bordo alcanzan el 98% de eficiencia y reducen los componentes pasivos. El carburo de silicio ya representa entre el 12% y el 14% del tamaño del mercado de chips automotrices y está consolidado en los inversores de tracción de 800 voltios que reducen las pérdidas de conducción en un 30% frente a los IGBT de silicio.

La integración vertical está cambiando las curvas de precios; el acuerdo de obleas a largo plazo de onsemi con Wolfspeed asegura el carburo de silicio en bruto hasta 2027, mientras que su colaboración con GlobalFoundries tiene como objetivo reducir a la mitad los costos del nitruro de galio en 300 mm para 2027. La paridad de costos con el silicio para los híbridos de 400 voltios podría llegar en cinco años, ampliando la adopción más allá de los BEV premium. El arseniuro de galio y el fosfuro de indio ocupan nichos de radar y LiDAR, pero juntos se mantienen por debajo del 3% de participación. A medida que los fabricantes de equipos originales buscan ganancias de eficiencia, se espera que los sustratos de banda ancha amplia eleven la participación general del mercado de chips automotrices de los dispositivos de potencia, incluso si el silicio continúa dominando la lógica y la memoria.

Por Tipo de Propulsión: Los BEV Impulsan el Contenido en Dólares, los Híbridos Sirven de Puente

Los vehículos eléctricos de batería representaron el 41,53% de los ingresos de 2025 y están en camino de crecer al 8,17% hasta 2031, el ritmo más rápido entre las categorías de propulsión. Cada BEV incorpora semiconductores por valor de USD 1.200, aproximadamente 2,5 veces la cifra de un modelo de combustión interna, porque los inversores, los cargadores a bordo y los sistemas de gestión de baterías requieren cientos de dispositivos de potencia discretos y decenas de microcontroladores.

Los híbridos y los híbridos enchufables mantuvieron entre el 22% y el 25% de participación en 2025, atendiendo a mercados donde la cobertura de carga es insuficiente pero las normas de eficiencia de combustible se endurecen. Los trenes motrices de combustión interna aún representan cerca de un tercio de las unidades, pero enfrentan descensos graduales a medida que las redes de carga se amplían. Los vehículos de pila de combustible se mantienen por debajo del 1% ante las carencias en la infraestructura de hidrógeno. El cambio en la combinación amplía el tamaño del mercado de chips automotrices al elevar la factura media de silicio por vehículo, incluso cuando la demanda total de vehículos se mantiene estable. Los proveedores que dominan los módulos de potencia de banda ancha amplia y los circuitos integrados de monitoreo de baterías están mejor posicionados para capitalizar la transición de propulsión.

Por Clase de Vehículo: Los Automóviles de Pasajeros Dominan el Volumen, las Flotas Comerciales se Ponen al Día

Los automóviles de pasajeros generaron el 60,48% de los ingresos de 2025 y se proyecta que se expandan a una CAGR del 8,33% a medida que la conducción automatizada de Nivel 3 se convierte en una característica estándar. Los sedanes de segmento medio ahora integran entre cinco y siete cámaras, tres radares y un sensor de monitoreo del conductor, elevando el gasto en silicio por unidad hacia USD 900. Los vehículos comerciales ligeros representaron aproximadamente una cuarta parte de la participación del mercado de chips automotrices, impulsados por la demanda de entrega de comercio electrónico que valora la telemática en tiempo real y los sistemas de prevención de colisiones.

Los camiones pesados y los autobuses capturaron alrededor del 11% en 2025, pero se acelerarán a medida que las funciones de platooning y de muelle automatizado se implementen en chasis electrificados. La influencia regulatoria es aguda en Europa, donde el Reglamento General de Seguridad exige el frenado de emergencia automático y el mantenimiento de carril en todos los automóviles de pasajeros nuevos desde 2024. A medida que las flotas se digitalizan, el tamaño del mercado de chips automotrices vinculado a las puertas de enlace de conectividad y los tacógrafos inteligentes en las clases comerciales superará el crecimiento de las unidades. Las empresas emergentes que adaptan las pilas ADAS a los vehículos de alto peso bruto podrían capturar una participación temprana porque los titulares priorizan las plataformas de pasajeros.

Por Dominio de Aplicación: Los ADAS Lideran, el Tren Motriz Mantiene Peso Estratégico

Los sistemas avanzados de asistencia al conductor y de seguridad representaron el 32,74% de las ventas de 2025 y tienen la CAGR más alta proyectada del 8,28% hasta 2031, impulsada por el Reglamento ONU 157 que hace obligatorio el mantenimiento automatizado de carril en los nuevos tipos de vehículos en Europa y Japón. Una única pila de Nivel 2 plus ahora combina hasta 12 cámaras, cinco radares y dos unidades LiDAR, generando flujos de datos que necesitan entre 100 y 300 TOPS de inferencia.

El tren motriz y el chasis se mantuvieron cerca del 29% de participación en 2025 y seguirán siendo críticos porque la electrificación multiplica la necesidad de controladores de puerta de alta corriente y control de par en tiempo real. La telemática y el infoentretenimiento representan casi una quinta parte del tamaño del mercado de chips automotrices, ya que los consumidores exigen cabinas siempre conectadas. La electrónica de carrocería y comodidad, junto con los sistemas de gestión de baterías, completan el balance, pero cada uno se beneficia cuando los fabricantes de equipos originales pivotan hacia controladores zonales que alojan múltiples dominios de software en un solo procesador. La difuminación de los límites significa que las futuras licitaciones agruparán ADAS, infoentretenimiento y conectividad en un único sistema en chip, remodelando los criterios de selección de proveedores en torno a los ecosistemas de software en lugar de las especificaciones de hardware discreto.

Por Mercado Final: El Instalado por el Fabricante de Equipos Originales Domina, la Instalación Retroactiva en Posventa Gana Impulso

La electrónica instalada por el fabricante de equipos originales representó el 81,63% de la participación del mercado de chips automotrices en 2025, anclando la mayor porción de los ingresos de la industria a medida que los fabricantes de automóviles integraron microcontroladores, sensores y dispositivos de potencia instalados en fábrica que satisfacen las normas de garantía y homologación. El segmento mantiene el tamaño del mercado de chips automotrices estrechamente alineado con los ciclos de modelos de equipos originales, por lo que cada nueva generación de vehículos eleva inmediatamente la demanda de silicio. De 2026 a 2031, se prevé que el segmento de fabricantes de equipos originales se expanda ligeramente por debajo del ritmo general porque el contenido de silicio por vehículo aumenta incluso cuando la producción global de unidades se estabiliza. En contraste, se proyecta que las soluciones de instalación retroactiva en el mercado de posventa registren una CAGR del 8,05% a medida que los operadores de flotas digitalizan los activos existentes para cumplir con los umbrales de seguridad regulatorios y de seguros.

Cada kit ADAS de instalación retroactiva añade entre USD 200 y 400 de semiconductores, incluidos sensores de radar, procesadores de imagen y microcontroladores de puerta de enlace que acceden a la red CAN-FD del vehículo. Una propuesta europea pendiente para exigir asistencia inteligente de velocidad en flotas comerciales de más de cinco años podría desbloquear 15 millones de candidatos para instalación retroactiva por año, lo que representa más de USD 3.000 millones en ingresos adicionales de semiconductores para 2030. Las aseguradoras de América del Norte ya otorgan descuentos de prima de dos dígitos para camiones con telemática habilitada, estimulando la demanda de puertas de enlace de posventa con capacidad de actualización por aire. La complejidad de la integración sigue siendo el principal obstáculo porque los instaladores deben decodificar mensajes CAN propietarios sin herramientas de fábrica, lo que favorece a los proveedores de primer nivel con acceso a vehículos de múltiples marcas. Los proveedores que agrupan módulos de sensores precertificados con software de conexión y uso inmediato están en posición de capturar una participación temprana a medida que las flotas buscan beneficios de cumplimiento rápidos mientras difieren la sustitución total del vehículo.

Análisis Geográfico

Asia-Pacífico generó el 40,61% de los ingresos globales en 2025 y se anticipa que entregará la CAGR más rápida del 8,41% hasta 2031, respaldada por el requisito de China de que uno de cada dos automóviles nuevos sea eléctrico o híbrido enchufable para 2035. Los fabricantes nacionales como BYD y NIO están integrando microcontroladores de producción propia para eludir los controles de exportación, un cambio que eleva el contenido en dólares regional. Japón y Corea del Sur fomentan consorcios de investigación de chiplets que combinan los mejores módulos de CPU con memoria de alto ancho de banda local, posicionando al bloque para capturar los sockets de cómputo centralizado de próxima generación. India se queda atrás en el gasto en silicio por vehículo, aunque un incentivo electrónico de USD 9.100 millones podría duplicar la capacidad de ensamblaje nacional para 2028.

América del Norte y Europa combinaron aproximadamente el 46% de las ventas de 2025, respaldadas por el programa CHIPS de los Estados Unidos de USD 52.700 millones y la Ley Europea de Chips de EUR 43.000 millones. Los fabricantes de automóviles de los Estados Unidos prefieren los microcontroladores de origen nacional para reducir el riesgo en las cadenas de suministro tras las escaseces de 2021, y la inversión de Intel en Arizona añade capacidad lógica de primera línea desde 2027. Europa mantiene el mayor gasto en semiconductores por vehículo del mundo, con un promedio de USD 650, porque los calendarios regulatorios aceleran el despliegue de BEV y ADAS. La expansión de Infineon en Dresde y el impulso de STMicroelectronics en carburo de silicio en Catania consolidan el liderazgo del bloque en dispositivos de potencia.

Oriente Medio y África, junto con América del Sur, comparten el 13% restante, aunque ambas regiones muestran bolsas localizadas de crecimiento. Las inversiones público-privadas en vehículos eléctricos de Arabia Saudita impulsan la demanda de cargadores de nitruro de galio de alta corriente, mientras que el objetivo de eficiencia de combustible Rota 2030 de Brasil añade valor de microcontroladores a los trenes motrices de combustible flexible. El ensamblaje localizado es limitado, por lo que la mayoría de los chips continúan importándose de las fundiciones asiáticas, manteniendo elevados los gastos logísticos.

Panorama Competitivo

Los diez principales proveedores capturaron un estimado del 62% de los ingresos de 2025, lo que arroja un perfil de concentración moderada. Los fabricantes de dispositivos integrados como STMicroelectronics, Infineon, NXP, Renesas, Texas Instruments y onsemi defienden su posición dominante en microcontroladores y dispositivos de potencia discretos reservando producción de obleas a largo plazo e incorporando propiedad intelectual analógica propietaria que los competidores sin fábrica propia tienen dificultades para igualar. Los competidores sin fábrica propia —Qualcomm, Mobileye y Horizon Robotics— capitalizan el acceso a la capacidad de 4 nm y 5 nm en TSMC y Samsung Foundry, logrando entre 200 y 300 TOPS por 50 W mientras evitan el costo fijo de las fábricas propias.

Los movimientos estratégicos se centran en el control vertical de los sustratos de banda ancha amplia. onsemi aseguró el suministro de obleas de carburo de silicio mediante un contrato plurianual con Wolfspeed, mientras que GlobalFoundries se alió con onsemi para migrar el nitruro de galio a 300 mm, reduciendo el costo a la mitad para 2027. Infineon obtuvo subsidios alemanes por EUR 1.000 millones para duplicar las líneas de dispositivos de potencia discretos en Dresde, asegurando capacidad propia para microcontroladores de 28-45 nm. La intensidad de patentes está aumentando: onsemi, Infineon y Wolfspeed juntos poseen más de la mitad de las solicitudes de MOSFET de carburo de silicio fechadas entre 2023 y 2025, elevando las barreras de licencias para los nuevos participantes.

Los nuevos competidores emergentes en China fijan precios de los sistemas en chip ADAS un 25% por debajo de las normas occidentales, pero enfrentan embargos en las cadenas de herramientas. Las empresas emergentes en Europa ahora apuntan a los campos de conmutadores Ethernet y fotónica LiDAR que los actores más grandes han dejado abiertos al centrarse en los aceleradores de inteligencia artificial. Los ecosistemas de chiplets permitirían a los proveedores de primer nivel combinar módulos de CPU, GPU y memoria de múltiples proveedores, reduciendo el costo de ingeniería no recurrente en un 35% y comprimiendo los ciclos de diseño a 18 meses, aunque el apilamiento térmico sigue siendo un problema de ingeniería sin resolver.

Líderes de la Industria de Chips Automotrices

Infineon Technologies AG

NXP Semiconductors N.V.

Renesas Electronics Corp.

STMicroelectronics N.V.

Texas Instruments Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: GlobalFoundries y onsemi finalizaron los kits de diseño de procesos para transistores verticales de nitruro de galio, marcando el primer flujo de nitruro de galio de 300 mm de grado automotriz listo para la calificación de clientes.

- Diciembre de 2025: GlobalFoundries y onsemi anunciaron una colaboración para comercializar la tecnología vertical de nitruro de galio, con el objetivo de lograr cargadores con un 98% de eficiencia para 2027.

- Octubre de 2025: onsemi presentó su hoja de ruta de nitruro de galio vertical prometiendo un 98% de eficiencia del convertidor y una participación del 15-20% del segmento de banda ancha amplia para 2027.

- Septiembre de 2025: Qualcomm y BMW confirmaron que Snapdragon Ride Flex impulsará el cómputo zonal de la Neue Klasse desde 2027, consolidando 150 unidades de control electrónico en tres puertas de enlace.

Alcance del Informe Global del Mercado de Chips Automotrices

Los chips automotrices son circuitos integrados especializados diseñados para vehículos. Estos chips son parte integral de los automóviles modernos, gestionando el control del motor, las características de seguridad y los sistemas de infoentretenimiento. Supervisan funciones críticas, incluida la inyección de combustible, el frenado antibloqueo (ABS), el despliegue de airbags, la navegación y el entretenimiento. Con los avances tecnológicos, estos chips han evolucionado y ahora admiten características como la conducción autónoma, la conectividad mejorada y las medidas de seguridad avanzadas. El estudio rastrea los ingresos generados por la venta de varios componentes utilizados en diversas aplicaciones en la fabricación automotriz. También rastrea las tendencias crecientes del mercado y los factores macroeconómicos que impactan el mercado.

El Informe del Mercado de Semiconductores Automotrices está segmentado por Componente (Microcontroladores y Microprocesadores, Circuitos Integrados de Gestión de Energía y Controladores, Dispositivos de Potencia Discretos, Sensores, Memoria, Circuitos Integrados de Conectividad y Red, Otros Componentes), Nodo de Fabricación (≤10 nm, 11-22 nm, 23-45 nm, >45 nm), Material Semiconductor (Silicio, Carburo de Silicio, Nitruro de Galio, Otros Materiales), Tipo de Propulsión (Motor de Combustión Interna, HEV/PHEV, BEV, FCEV), Clase de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Pesados y Autobuses), Dominio de Aplicación (Tren Motriz y Chasis, ADAS y Seguridad, Carrocería Comodidad y Conveniencia, Telemática Infoentretenimiento y Conectividad, Sistemas de Gestión de Baterías), Mercado Final (Instalado por el Fabricante de Equipos Originales, Instalación Retroactiva en Posventa) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Microcontroladores y Microprocesadores |

| Circuitos Integrados de Gestión de Energía y Controladores |

| Dispositivos de Potencia Discretos (IGBT, MOSFET, Carburo de Silicio, Nitruro de Galio) |

| Sensores (de Imagen, LiDAR, Radar, MEMS) |

| Memoria (DRAM, NAND, NOR) |

| Circuitos Integrados de Conectividad y Red (Ethernet, CAN-FD, LIN, FlexRay) |

| Otros Componentes |

| ≤ 10 nm |

| 11 – 22 nm |

| 23 – 45 nm |

| > 45 nm |

| Silicio (Si) |

| Carburo de Silicio (SiC) |

| Nitruro de Galio (GaN) |

| Otros Materiales Semiconductores |

| Vehículos con Motor de Combustión Interna (ICE) |

| Vehículos Eléctricos Híbridos y Híbridos Enchufables (HEV / PHEV) |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (LCV) |

| Vehículos Comerciales Pesados (HCV y Autobuses) |

| Tren Motriz y Chasis |

| Asistencia Avanzada al Conductor y Seguridad |

| Carrocería, Comodidad y Conveniencia |

| Telemática, Infoentretenimiento y Conectividad |

| Sistemas de Gestión de Baterías (BMS) |

| Instalado por el Fabricante de Equipos Originales (Instalado en Fábrica) |

| Instalación Retroactiva en Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Microcontroladores y Microprocesadores | |

| Circuitos Integrados de Gestión de Energía y Controladores | ||

| Dispositivos de Potencia Discretos (IGBT, MOSFET, Carburo de Silicio, Nitruro de Galio) | ||

| Sensores (de Imagen, LiDAR, Radar, MEMS) | ||

| Memoria (DRAM, NAND, NOR) | ||

| Circuitos Integrados de Conectividad y Red (Ethernet, CAN-FD, LIN, FlexRay) | ||

| Otros Componentes | ||

| Por Nodo de Fabricación | ≤ 10 nm | |

| 11 – 22 nm | ||

| 23 – 45 nm | ||

| > 45 nm | ||

| Por Material Semiconductor | Silicio (Si) | |

| Carburo de Silicio (SiC) | ||

| Nitruro de Galio (GaN) | ||

| Otros Materiales Semiconductores | ||

| Por Tipo de Propulsión | Vehículos con Motor de Combustión Interna (ICE) | |

| Vehículos Eléctricos Híbridos y Híbridos Enchufables (HEV / PHEV) | ||

| Vehículos Eléctricos de Batería (BEV) | ||

| Vehículos Eléctricos de Pila de Combustible (FCEV) | ||

| Por Clase de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (LCV) | ||

| Vehículos Comerciales Pesados (HCV y Autobuses) | ||

| Por Dominio de Aplicación | Tren Motriz y Chasis | |

| Asistencia Avanzada al Conductor y Seguridad | ||

| Carrocería, Comodidad y Conveniencia | ||

| Telemática, Infoentretenimiento y Conectividad | ||

| Sistemas de Gestión de Baterías (BMS) | ||

| Por Mercado Final | Instalado por el Fabricante de Equipos Originales (Instalado en Fábrica) | |

| Instalación Retroactiva en Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de chips automotrices para 2031?

Se proyecta que el mercado de chips automotrices alcance USD 100.840 millones para 2031.

¿Qué bloque regional contribuirá al crecimiento más rápido hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más rápida del 8,41% a medida que China, Japón y Corea del Sur amplían los mandatos de vehículos eléctricos.

¿Por qué los dispositivos de banda ancha amplia están ganando terreno en los vehículos eléctricos?

Las piezas de carburo de silicio y nitruro de galio reducen las pérdidas del inversor y permiten la carga rápida de 350 kW, aumentando la autonomía y acortando los tiempos de carga.

¿Cómo afectarán las arquitecturas zonales a la demanda de semiconductores por vehículo?

La consolidación de decenas de unidades de control electrónico en un puñado de puertas de enlace aumenta el contenido de silicio entre un 20% y un 30% e impulsa la adopción de procesadores multinúcleo con módulos de seguridad por hardware.

¿Qué desafío enfrentan los proveedores de nivel medio con la seguridad funcional?

La certificación ISO 26262 ASIL-D puede costar entre USD 20 y 50 millones y añadir hasta dos años al desarrollo, presionando los márgenes de los proveedores más pequeños.

¿Qué clase de nodo de fabricación sigue sufriendo escasez de capacidad?

El rango maduro de 28-45 nm sigue siendo ajustado, con plazos de entrega que a menudo superan las 40 semanas a pesar de los anuncios de nuevas fábricas.

Última actualización de la página el: