Tamaño y participación del mercado de gestión de instalaciones de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.27% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de Chile por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Chile en 2026 se estima en USD 4.44 mil millones, creciendo desde el valor de 2025 de USD 4.34 mil millones, con proyecciones para 2031 que muestran USD 4.97 mil millones, creciendo a una CAGR del 2,27% durante 2026-2031. Este ritmo moderado refleja un panorama competitivo maduro en el que las reaperturas de espacios de trabajo postpandemia, un mayor impulso regulatorio hacia la eficiencia energética y el rápido desarrollo de infraestructuras digitales están reformulando los patrones de demanda de servicios. Las grandes inversiones en la nube, como el compromiso de Amazon de USD 4 mil millones para un centro regional de nube, han comenzado a elevar las expectativas de soporte de entornos críticos las 24 horas del día, los 7 días de la semana, mientras que la Ley de Eficiencia Energética de Chile está orientando el gasto hacia la puesta a punto retroactiva y las mejoras de edificios inteligentes. Las carteras de CAPEX en minería y energías renovables continúan ampliando el conjunto de oportunidades para los proveedores capaces de trabajar en ubicaciones remotas y de alto riesgo. Al mismo tiempo, la volatilidad del peso y la escasez a nivel nacional de técnicos certificados en HVAC y seguridad contra incendios están comprimiendo los márgenes y acelerando el cambio hacia contratos integrados que distribuyen el riesgo entre un paquete de servicios más amplio. En conjunto, estas fuerzas mantienen el mercado de gestión de instalaciones de Chile competitivo pero preparado para la consolidación, a medida que los actores globales consolidan su posición en los segmentos de mayor crecimiento.[1]Ministerio de Energía, "Ley de Eficiencia Energética," minenergia.cl

Conclusiones clave del informe

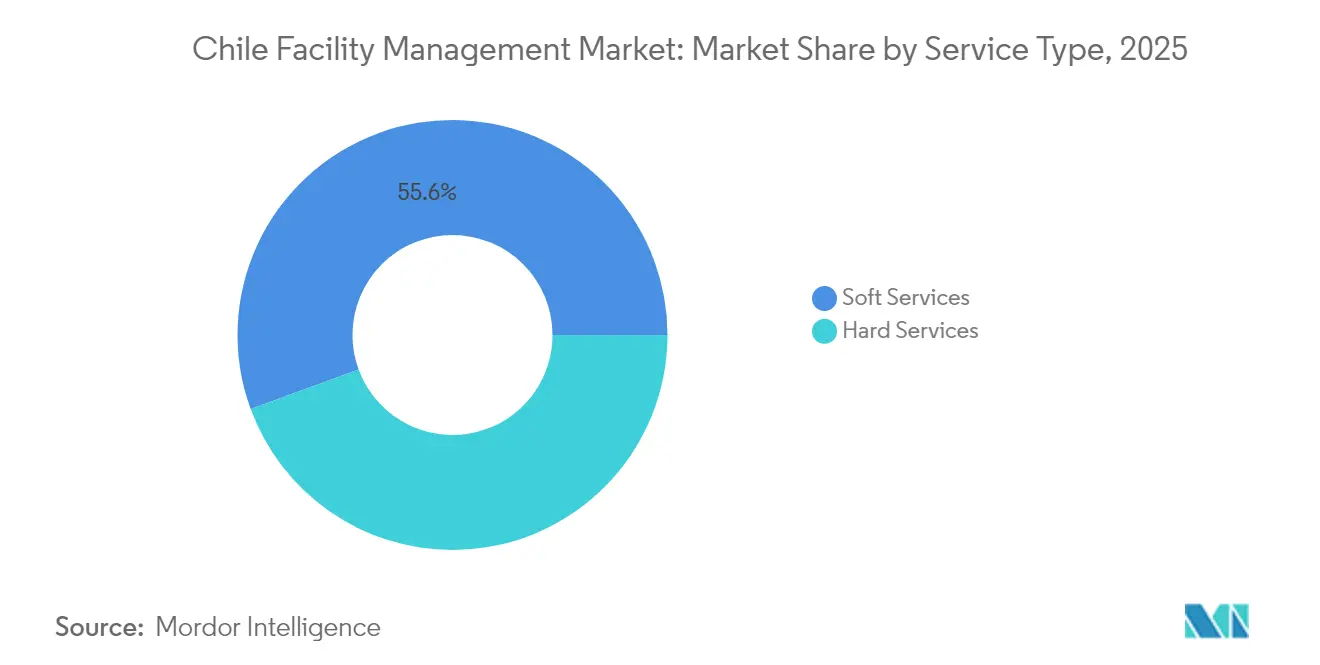

- Los servicios blandos representaron el 55,60% de la participación del mercado de gestión de instalaciones de Chile en 2025, mientras que la gestión integral de instalaciones se proyecta que se expandirá a una CAGR del 6,45% hasta 2031.

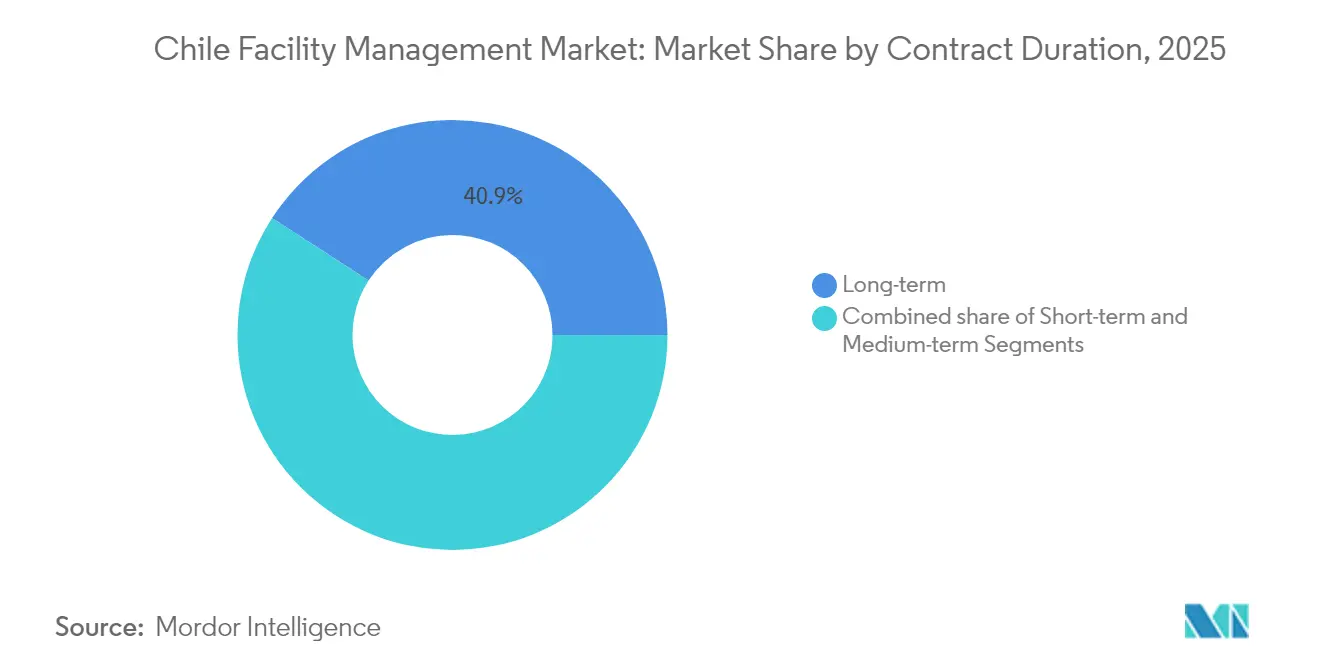

- Los acuerdos a largo plazo (de más de tres años) captaron el 40,85% de la participación del valor total de los contratos en 2025; sin embargo, los contratos a corto plazo avanzan a una CAGR del 5,63% a medida que los clientes buscan flexibilidad.

- La prestación interna retuvo el 63,75% de la participación en 2025, aunque los modelos integrados externalizados representan el modo de prestación de mayor crecimiento con una CAGR del 6,45% hasta 2031.

- El segmento comercial lideró con un 38,10% de participación en los ingresos en 2025, mientras que las instalaciones de salud están en camino de registrar una CAGR del 6,52% respaldada por el activo programa de construcción hospitalaria de Chile.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de Chile

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de las tasas de ocupación de oficinas de categoría A en la recuperación postpandemia | +0.80% | Región Metropolitana de Santiago, con efecto secundario en Valparaíso | Corto plazo (≤ 2 años) |

| Optimización de costos corporativos que impulsa la penetración de la externalización | +0.60% | Nacional, con ganancias tempranas en Santiago, Valparaíso y Concepción | Mediano plazo (2-4 años) |

| Crecimiento del CAPEX en minería y energía que impulsa la demanda industrial de gestión de instalaciones | +0.70% | Norte de Chile (Antofagasta, Tarapacá, Atacama) | Largo plazo (≥ 4 años) |

| Las auditorías obligatorias de eficiencia energética en edificios públicos impulsan los contratos de puesta a punto retroactiva | +0.40% | Nacional, concentrado en Santiago y capitales regionales | Mediano plazo (2-4 años) |

| La expansión de la huella de centros de datos en Santiago desencadena una demanda de gestión de instalaciones de entornos críticos las 24 horas del día, los 7 días de la semana | +0.50% | Región Metropolitana de Santiago | Corto plazo (≤ 2 años) |

| Los hospitales prefabricados modulares en el norte remoto requieren soporte logístico integral de gestión de instalaciones | +0.30% | Norte de Chile (Antofagasta, Tarapacá, Atacama) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las tasas de ocupación de oficinas de categoría A en la recuperación postpandemia

La tasa de vacancia de las oficinas de categoría A en Santiago cayó por debajo de los niveles previos a 2020 a medida que las multinacionales reconsolidaron sus operaciones en centros regionales, creando una demanda sostenida de servicios premium en torres de oficinas de alto nivel. Los proveedores de gestión de instalaciones que integran servicios blandos orientados al bienestar con servicios duros habilitados por IoT están ganando contratos a largo plazo porque los inquilinos ahora consideran la experiencia en el lugar de trabajo como un factor de productividad y no como una línea de costos. El crecimiento proyectado del PIB del 2,5% para 2025 sustenta el renovado impulso en arrendamientos, y los flujos de inversión extranjera directa refuerzan el papel de la ciudad como centro regional para sedes corporativas. Sin embargo, las ganancias en ocupación se concentran en el submercado de Sanhattan, dejando los activos de categoría B expuestos a la reducción de tamaño y, por ende, a compromisos más cortos de gestión de instalaciones. El rebote desigual impulsa a las empresas de servicios a segmentar cuidadosamente sus ofertas entre inquilinos financieros de alto servicio y activos secundarios sensibles al precio. La sólida demanda en el parque de categoría A establece, no obstante, un piso claro bajo las previsiones de ingresos para el mercado de gestión de instalaciones de Chile.[2]Agencia Internacional de Energía, "Revisión de política energética: Chile 2024," iea.org

Optimización de costos corporativos que impulsa la penetración de la externalización

Encuestas nacionales muestran que el 57% de las empresas chilenas anticipa mayores beneficios en 2025, aunque las mismas empresas citan el control de costos como prioridad estratégica principal, lo que desencadena un giro más decisivo desde los equipos de mantenimiento internos hacia expertos de terceros. Las medianas empresas que históricamente gestionaban la limpieza y la seguridad internamente están migrando hacia soluciones agrupadas o integradas para acceder a talento especializado y conocimiento regulatorio. A medida que los contratos migran, los proveedores se ven presionados a demostrar valor a través de indicadores clave de desempeño digitales y acuerdos de nivel de servicio transparentes, reduciendo la tolerancia a listas de proveedores fragmentadas. La nueva ola de externalización también está diluyendo los modelos híbridos, creando una división más clara entre el control totalmente interno y la prestación integral totalmente externalizada. La fricción en la transición persiste, en particular durante las fases de transferencia de conocimiento, pero los proyectos piloto exitosos en los sectores bancario y de telecomunicaciones actúan como prueba de concepto que acelera la adopción en manufactura, comercio minorista y logística.

Crecimiento del CAPEX en minería y energía que impulsa la demanda industrial de gestión de instalaciones

El Ministerio de Minería registra USD 65.71 mil millones en proyectos comprometidos hasta 2032, principalmente expansiones de cobre y litio, cada uno de los cuales requiere programas sólidos de gestión de instalaciones capaces de operar en climas desérticos y cumplir con estrictos permisos ambientales.[3]Ministerio de Energía, "Ley de Eficiencia Energética," minenergia.cl Los gestores de instalaciones están, por tanto, incorporando monitoreo remoto, mantenimiento predictivo y servicios de alojamiento modular en su oferta industrial estándar. Los objetivos de energía renovable —el 80% de electricidad limpia para 2030— agregan activos solares, eólicos y de almacenamiento a la huella de gestión de instalaciones, ampliando la cartera más allá de las concentradoras y fundiciones tradicionales. La concentración de la demanda en Antofagasta y Tarapacá intensifica la escasez de técnicos, lo que eleva los salarios y aumenta las barreras de entrada para las empresas locales más pequeñas. Si bien los plazos de los proyectos siguen siendo sensibles a las consultas comunitarias, cada movilización de construcción desencadena contratos interinos de gestión de instalaciones, creando un flujo constante de ingresos incluso antes de que las minas alcancen su estado estacionario.

Las auditorías obligatorias de eficiencia energética en edificios públicos impulsan los contratos de puesta a punto retroactiva

La Ley de Eficiencia Energética de Chile obliga a los grandes consumidores a instalar sistemas certificados de gestión de energía y a reducir la intensidad energética en un 10% para 2030, un mandato que se espera genere ahorros acumulados de USD 15,2 mil millones en costos de energía. Los edificios públicos deben completar auditorías sistemáticas, y el nuevo Registro Nacional de Evaluadores Energéticos formaliza la vía de calificación para los proveedores de servicios. Los gestores de instalaciones capaces de combinar la optimización de HVAC con herramientas de reporte conformes están suscribiendo contratos plurianuales de puesta a punto retroactiva que combinan ingeniería y asesoramiento. En las carteras privadas, los ejecutivos alinean cada vez más los proyectos de auditoría con las divulgaciones de ASG, posicionando las mejoras de eficiencia como palancas tanto de costos como de reputación. Los cuellos de botella surgen de la limitada reserva de evaluadores certificados y de los desafíos de reforma en propiedades anteriores a 2000, aunque los primeros en actuar están asegurando estructuras de honorarios ventajosas antes de que la capacidad del mercado se restrinja aún más.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Retrasos y recortes presupuestarios en el plan nacional de infraestructura de Chile | -0.40% | Nacional, con impacto concentrado en Santiago y capitales regionales | Mediano plazo (2-4 años) |

| Escalada de los costos de cumplimiento de seguridad laboral y primas de responsabilidad | -0.30% | Nacional, con mayor impacto en regiones industriales | Corto plazo (≤ 2 años) |

| Escasez aguda de técnicos especializados en sistemas de HVAC y seguridad contra incendios | -0.50% | Nacional, con impacto severo en las regiones mineras del norte de Chile | Largo plazo (≥ 4 años) |

| La volatilidad del peso encarece los costos de repuestos importados para equipos de gestión de instalaciones de alta tecnología | -0.20% | Nacional, con mayor impacto en instalaciones de uso intensivo de tecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de técnicos especializados en sistemas de HVAC y seguridad contra incendios

La tasa de desempleo del 8,4% en Chile enmascara un desajuste persistente entre la mano de obra disponible y los roles técnicos certificados, especialmente en HVAC, detección de incendios y mantenimiento de salas limpias. La demografía de trabajadores en edad de jubilación sigue pautas globales: más de la mitad de los especialistas en HVAC tienen más de 45 años, lo que reduce el flujo de talento entrante. Los sitios mineros en Atacama requieren técnicos capaces de operar a gran altitud y en condiciones salinas, lo que intensifica los costos de reclutamiento. La escasez obliga a los proveedores a sobrecargar a los equipos existentes, elevando el riesgo de agotamiento e inflación salarial. Para mitigarlo, los integradores más grandes cofinancian programas de formación profesional con universidades regionales, pero es poco probable que la brecha de talento se cierre antes de 2028, lo que limita el mercado de gestión de instalaciones de Chile en sus líneas de servicio de mayor margen.

La volatilidad del peso encarece los costos de repuestos importados para equipos de gestión de instalaciones de alta tecnología

El peso chileno ha cotizado dentro de un rango del 20% frente al dólar estadounidense desde 2023, lo que complica la elaboración de presupuestos para componentes UPS de centros de datos, enfriadores para resonancias magnéticas y cilindros de gas especializados para supresión de incendios. Muchos contratos de gestión de instalaciones a largo plazo están denominados en Unidad de Fomento (UF) para cubrir la inflación; sin embargo, las compras de repuestos se liquidan en USD en tiempo real, lo que crea un diferencial que erosiona los márgenes. Los proveedores han respondido añadiendo cláusulas de ajuste por tipo de cambio y cubriéndose mediante contratos a plazo; sin embargo, dichos instrumentos pueden aumentar la complejidad transaccional y dificultar la competitividad en licitaciones públicas. Los grandes actores globales pueden distribuir la exposición a través de carteras de adquisición multinacionales, mientras que los especialistas locales enfrentan negociaciones más difíciles de traspaso de costos, manteniendo la presión sobre las trayectorias de consolidación dentro del mercado de gestión de instalaciones de Chile.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios blandos dominan mientras la integración gana terreno

Los servicios blandos representaron el 55,60% de los ingresos de 2025, lo que subraya la preferencia de los clientes por la externalización de funciones de limpieza, seguridad y atención al público que sostienen la continuidad operativa diaria. En el distrito financiero de Santiago, las torres multiarrendatario ahora agrupan escritorios de conserjería, jardinería interior y protocolos de bienestar en facturas únicas, lo que eleva los valores de los contratos y aumenta la retención. Los servicios duros, incluidos el mantenimiento de sistemas MEP, HVAC y seguridad contra incendios, siguen siendo indispensables, pero contribuyen con una participación menor porque los clientes con frecuencia aplazan las revisiones de equipos pesados en medio de la incertidumbre económica. La gestión integral de instalaciones, que fusiona ambas categorías bajo una gobernanza unificada, se proyecta que superará a todos los demás formatos de servicio con una CAGR del 6,45%, confirmando su papel como principal motor de crecimiento del mercado de gestión de instalaciones de Chile. La Ley de Eficiencia Energética impulsa aún más la demanda de mejoras predictivas de HVAC y detección de fallas basada en sensores, cerrando la brecha entre los alcances clásicos de servicios blandos y duros.

El análisis predictivo y las adaptaciones de IoT permiten a los proveedores garantizar el tiempo de actividad, justificando precios premium y tenencias contractuales más largas. Como resultado, los paquetes mixtos de servicios duros y blandos están ganando terreno entre hospitales y centros de datos que no pueden tolerar interrupciones. Otros servicios duros de gestión de instalaciones y funciones blandas de nicho, como la limpieza especializada para entornos estériles, se expanden más lentamente, pero aún se benefician del aumento de la complejidad regulatoria. Al reformular el diseño de la oferta en torno a la escalabilidad y los indicadores clave de desempeño basados en resultados, los proveedores líderes se están reposicionando de meros proveedores de mantenimiento a socios estratégicos, una evolución que mantiene a la industria de gestión de instalaciones de Chile relevante en las agendas de la alta dirección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modo de prestación de servicios: la externalización se acelera, aunque la gestión interna sigue siendo predominante

Los equipos internos entregaron el 63,75% del gasto total de 2025, reflejando una cultura corporativa arraigada de control directo de la plantilla. Sin embargo, el actual ciclo de optimización de costos está cambiando el sentimiento. Se espera que la externalización integrada crezca a una CAGR del 6,45%, ganando participación en entornos de minería, salud y centros de datos donde la profundidad técnica, la acreditación de seguridad y la cobertura 24/7 son críticas. Los contratos agrupados y de servicio único llenan el vacío de transición para las organizaciones que experimentan con la externalización selectiva mientras retienen un equipo supervisor central.

Incluso las entidades públicas más conservadoras están pilotando soluciones de terceros para el monitoreo de energía y la gestión de residuos con el fin de cumplir los objetivos nacionales de sostenibilidad. A medida que más contratos migran, los proveedores capaces de demostrar una incorporación fluida, transferencia de personal y transparencia en los indicadores clave de desempeño consolidarán sus ganancias, reforzando el mercado de gestión de instalaciones de Chile como una plataforma estratégica más que como un negocio de arbitraje laboral. La resistencia persiste, especialmente entre los sindicatos preocupados por la seguridad laboral, pero las demostraciones claras de ahorros en el ciclo de vida y el cumplimiento de auditorías continúan debilitando la preferencia por la gestión interna con el tiempo.

Por duración del contrato: se prefiere la estabilidad, pero la flexibilidad está en aumento

Los acuerdos a largo plazo de más de tres años representaron el 40,85% de la participación en 2025, particularmente en carteras de industria pesada y salud donde la complejidad de los activos justifica una movilización intensiva en capital. Dicha duración otorga a los operadores de gestión de instalaciones el margen para desplegar gemelos digitales, robótica y formación especializada, lo que eleva los costos de cambio desde la perspectiva del cliente. Sin embargo, las condiciones económicas volátiles y el rápido cambio tecnológico han impulsado un aumento paralelo de los contratos de menos de un año, que avanzan a una CAGR del 5,63%. Los acuerdos de ciclo corto dominan en oficinas de categoría B y espacios de trabajo colaborativo donde los propietarios observan las tendencias de ocupación antes de comprometerse con niveles de servicio plurianuales.

Los marcos de mediano plazo entre uno y tres años sirven como compromiso, dando a ambas partes flexibilidad para renegociar el alcance a medida que los edificios adoptan nuevas regulaciones ambientales o de seguridad. Los proveedores mantienen, por tanto, catálogos de servicios modulares que escalan con las demandas de los clientes sin romper la continuidad contractual, un enfoque que refuerza el sólido panorama de ingresos para el mercado de gestión de instalaciones de Chile.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria del usuario final: el sector comercial lidera, la salud se acelera

El sector inmobiliario comercial, incluidas las oficinas corporativas, los establecimientos minoristas y los centros logísticos, generó el 38,10% de los ingresos de 2025, impulsado por el papel de Santiago como centro financiero y digital de Chile. Sin embargo, las instalaciones de salud representan el segmento de más rápido crecimiento, con una CAGR del 6,52%, gracias a 25 hospitales en construcción, incluidos los proyectos de Rengo y Pichilemu valorados en USD 177 millones. Las plantas industriales y de procesamiento en los sectores minero y energético también representan una porción considerable, con demanda de mantenimiento crítico, operaciones de campamentos remotos y cumplimiento estricto de normas de seguridad.

La hostelería, que aún se recupera de las fluctuaciones del turismo, depende en gran medida de la calidad de los servicios blandos para diferenciar la experiencia del huésped, mientras que los edificios institucionales y públicos adoptan la gestión integral de instalaciones para cumplir las restricciones presupuestarias al tiempo que satisfacen los mandatos de auditoría energética. La convergencia de las expectativas de higiene significa que las torres comerciales solicitan cada vez más una limpieza de nivel hospitalario, mientras que los sitios industriales replican los entornos de oficinas al ofrecer comodidades para trabajadores del conocimiento. Esta polinización cruzada integra aún más las líneas de servicio y sostiene la expansión del mercado de gestión de instalaciones de Chile.

Análisis geográfico

El mercado de gestión de instalaciones de Chile en 2024 representó el 45% del PIB nacional y casi 6 millones de residentes. El área financiera de Sanhattan por sí sola alberga densas torres de categoría A que requieren ingeniería, seguridad y servicios de experiencia para inquilinos las 24 horas del día. Las inversiones en centros de datos se están acelerando. AWS obtuvo la aprobación ambiental para una instalación de USD 205 millones, y Equinix destinó USD 130 millones a su nuevo campus en Santiago, cada uno respaldando contratos plurianuales de gestión de instalaciones de entornos críticos. Las estrictas regulaciones de calidad del aire y las preocupaciones por la congestión del tráfico impulsan simultáneamente la demanda de automatización de edificios inteligentes para reducir las emisiones y mejorar el confort de los ocupantes.

El norte de Chile, específicamente Antofagasta, Tarapacá y Atacama, ofrece la expansión regional más rápida para el mercado de gestión de instalaciones chileno. USD 65,71 mil millones en CAPEX minero, más plantas emergentes de hidrógeno verde y amoníaco, amplían la huella industrial de gestión de instalaciones mucho más allá de los activos tradicionales de cobre. Los climas desérticos extremos, la altitud y el aislamiento requieren logística sólida, alojamientos en sitio y protocolos de seguridad especializados, lo que incrementa las primas de servicio. La escasez de técnicos es aguda, lo que lleva a los proveedores a rotar cuadrillas desde Santiago o recurrir a especialistas internacionales, lo que eleva los costos y también crea barreras de entrada.

Las regiones centrales como Valparaíso y O'Higgins se benefician de la logística portuaria, los viñedos y un creciente clúster de almacenes que respalda la economía exportadora de Chile. Las provincias del sur —Biobío, Los Lagos y La Araucanía— completan el mercado potencial con industria forestal, agroindustria e infraestructura de turismo de aventura en expansión. El riesgo sísmico y la volatilidad climática llevan a las entidades públicas a elevar los estándares de continuidad del negocio, generando nuevas oportunidades para soluciones integrales de gestión de instalaciones. Estas dinámicas combinadas mantienen el mercado de gestión de instalaciones de Chile resiliente a nivel nacional, aunque los vectores de crecimiento difieren marcadamente según la localidad.

Panorama competitivo

El campo competitivo está moderadamente fragmentado, aunque el impulso hacia la consolidación se está intensificando a medida que los proyectos integrados de uso intensivo de capital favorecen a las multinacionales con sólida capitalización. ISS Chile reportó un crecimiento orgánico global del 5,8% en el segundo trimestre de 2024, aprovechando su escala global y su interfaz digital para capturar contratos agrupados en banca y comercio minorista. Sodexo y Aramark aprovechan su alcance de adquisición transfronterizo para mitigar la volatilidad de los costos de importación, mejorando así las propuestas de valor para las entidades públicas sensibles al precio.

La salida de Compass Group de Chile abre espacio para los actores existentes, especialmente en los servicios de alimentación vinculados a paquetes integrales de gestión de instalaciones. Los especialistas locales, como Grupo EULEN y Mancorp, compiten en proximidad geográfica y profundidad de servicio a medida, pero el aumento de los costos de cumplimiento y los requisitos tecnológicos pueden erosionar sus márgenes a menos que forjen alianzas o acepten propuestas de adquisición.

Las empresas de tecnología emergentes que ofrecen plataformas de órdenes de trabajo basadas en la nube desafían a los operadores tradicionales en transparencia de costos e informes en tiempo real, empujando a todo el mercado de gestión de instalaciones de Chile hacia la toma de decisiones basada en datos. Las alianzas estratégicas, las fusiones y adquisiciones, y la coinnovación con proveedores de tecnología inmobiliaria encabezan, por tanto, las agendas de las juntas directivas a medida que las empresas buscan una diferenciación duradera.

Líderes de la industria de gestión de instalaciones de Chile

ISS Chile S.A.

Sodexo Servicios de Gestión Chile SpA

Compass Group Chile Ltda.

Aramark Servicios y Aseo Chile SpA

Grupo EULEN Chile S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Amazon anunció un plan de infraestructura de nube regional de USD 4 mil millones que incluirá múltiples zonas de disponibilidad y elevará la demanda de servicios de gestión de instalaciones de entornos críticos.

- Marzo de 2025: El Ministerio de Energía lanzó el esquema «Parque Solar Comunitario», que incentiva a los municipios a albergar parques solares comunitarios y abre un nuevo segmento de gestión de instalaciones a escala municipal.

- Diciembre de 2024: El Ministerio de Ciencia y Tecnología presentó un Plan Nacional de Centros de Datos de USD 2,5 mil millones, posicionando a Chile como centro digital latinoamericano e intensificando la necesidad de gestión de instalaciones especializada.

- Noviembre de 2024: Compass Group confirmó su retirada estratégica de Chile, poniendo de relieve las presiones de consolidación en todo el sector.

Alcance del informe del mercado de gestión de instalaciones de Chile

La gestión de instalaciones abarca múltiples disciplinas para garantizar la funcionalidad, comodidad, seguridad y eficiencia de los edificios mediante la integración de personas, lugar, procesos y tecnología. Mientras que los servicios duros incluyen servicios físicos y estructurales, como sistemas de alarma contra incendios y elevadores, entre otros servicios, los servicios blandos incluyen limpieza, jardinería, seguridad y servicios similares de origen humano, proporcionando una solución a las industrias de usuarios finales.

El mercado de gestión de instalaciones de Chile está segmentado por tipo de gestión de instalaciones (servicio de gestión de instalaciones interno y servicio de gestión de instalaciones externalizado [gestión de instalaciones individual, gestión de instalaciones agrupada y gestión integral de instalaciones]), tipo de oferta (gestión de instalaciones duras y gestión de instalaciones blandas) y usuario final (comercial, institucional, público/infraestructura e industrial). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

El estudio también realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones de mercado y las tasas de crecimiento durante el período de previsión. El estudio también realiza un seguimiento de los ingresos acumulados de los distintos tipos de gestión de instalaciones utilizados en diversas industrias de usuarios finales en Chile. Además, el estudio proporciona las tendencias del mercado de gestión de instalaciones chileno, junto con los perfiles clave de los proveedores. El estudio analiza además el impacto general de la COVID-19 en el ecosistema.

| Servicios duros | Gestión de activos |

| Servicios MEP y HVAC | |

| Sistemas contra incendios y seguridad | |

| Otros servicios duros de gestión de instalaciones | |

| Servicios blandos | Soporte de oficinas y seguridad |

| Servicios de limpieza | |

| Servicios de catering | |

| Otros servicios blandos de gestión de instalaciones |

| Interno | |

| Externalizado | Gestión de instalaciones individual |

| Gestión de instalaciones agrupada | |

| Gestión integral de instalaciones |

| Corto plazo (menos de 1 año) |

| Mediano plazo (1-3 años) |

| Largo plazo (más de 3 años) |

| Comercial (tecnologías de la información, comercio minorista, almacenes) |

| Hostelería (hoteles, restaurantes) |

| Institucional e infraestructura pública |

| Salud (pública y privada) |

| Industrial y de procesos (manufactura, energía, minería) |

| Otros usuarios finales (vivienda múltiple, entretenimiento, ocio) |

| Por tipo de servicio | Servicios duros | Gestión de activos |

| Servicios MEP y HVAC | ||

| Sistemas contra incendios y seguridad | ||

| Otros servicios duros de gestión de instalaciones | ||

| Servicios blandos | Soporte de oficinas y seguridad | |

| Servicios de limpieza | ||

| Servicios de catering | ||

| Otros servicios blandos de gestión de instalaciones | ||

| Por modo de prestación de servicios | Interno | |

| Externalizado | Gestión de instalaciones individual | |

| Gestión de instalaciones agrupada | ||

| Gestión integral de instalaciones | ||

| Por duración del contrato | Corto plazo (menos de 1 año) | |

| Mediano plazo (1-3 años) | ||

| Largo plazo (más de 3 años) | ||

| Por industria del usuario final | Comercial (tecnologías de la información, comercio minorista, almacenes) | |

| Hostelería (hoteles, restaurantes) | ||

| Institucional e infraestructura pública | ||

| Salud (pública y privada) | ||

| Industrial y de procesos (manufactura, energía, minería) | ||

| Otros usuarios finales (vivienda múltiple, entretenimiento, ocio) | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Chile?

El tamaño del mercado de gestión de instalaciones de Chile se valora en USD 4.44 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de gestión de instalaciones de Chile?

Se proyecta que se expandirá a una CAGR del 2,27%, alcanzando USD 4.97 mil millones en 2031.

¿Qué tipo de servicio domina el gasto?

Los servicios blandos tienen la mayor participación con el 55,60% de los ingresos de 2025, impulsados por las necesidades de limpieza, seguridad y atención al público.

¿Por qué la salud es el segmento de usuario final de más rápido crecimiento?

El programa de construcción hospitalaria de Chile, incluidos los proyectos de Rengo y Pichilemu, está impulsando una CAGR del 6,52% en la demanda de gestión de instalaciones en el sector salud.

¿Cómo está afectando la volatilidad del peso a los proveedores?

Las fluctuaciones del tipo de cambio encarecen los costos de repuestos importados, lo que lleva a la cobertura cambiaria y a cláusulas de ajuste de precios en los contratos de gestión de instalaciones.

Última actualización de la página el: