Tamaño y participación del mercado de químicos para la protección de cultivos en Chile

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

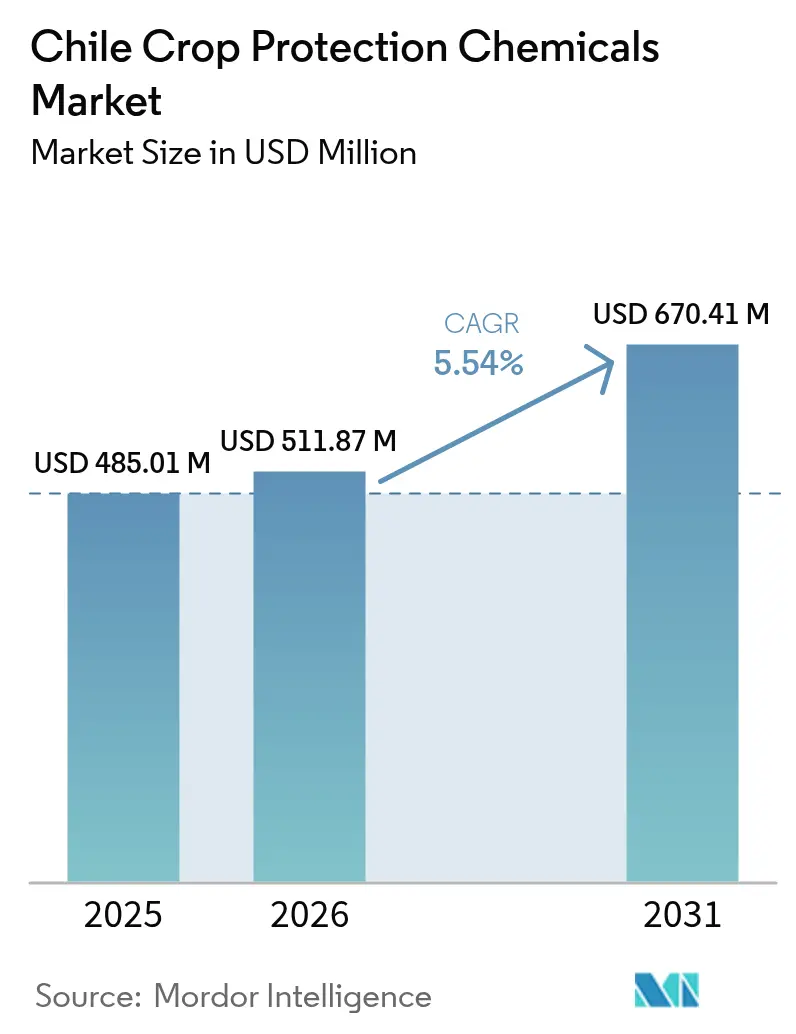

| Tamaño del mercado en el año base (2025) | 485.01 Millones de dólares |

| Tamaño del Mercado (2026) | 511.87 Millones de dólares |

| Tamaño del Mercado (2031) | 670.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de químicos para la protección de cultivos en Chile por Mordor Intelligence

Se espera que el mercado de químicos para la protección de cultivos en Chile crezca de USD 485,01 millones en 2025 a USD 511,87 millones en 2026 y se prevé que alcance USD 670,41 millones en 2031 a una CAGR del 5,54% durante el período 2026-2031. La demanda sostenida de exportación de cultivos premium de frutas y verduras, la creciente presión de plagas impulsada por el cambio climático y los continuos programas gubernamentales de crédito para pequeños agricultores sustentan el crecimiento de volumen a corto plazo. Las multinacionales están acelerando la renovación de sus carteras para hacer frente al endurecimiento de los límites máximos de residuos, mientras que los innovadores locales aprovechan las formulaciones biológicas para captar nichos de residuo cero. La expansión del mercado está respaldada por el sector agrícola orientado a la exportación de Chile, que contribuye aproximadamente un 4,7% al PIB del país. El despliegue más amplio de la pulverización de precisión con drones está elevando la eficiencia de aplicación y mitigando la escasez de mano de obra en los valles centrales. Las oportunidades de crecimiento a largo plazo se centran en los sistemas de fertiirrigación que conservan el escaso agua de riego y en la expansión de cultivos comerciales hacia paltas y frutos secos.

Conclusiones clave del informe

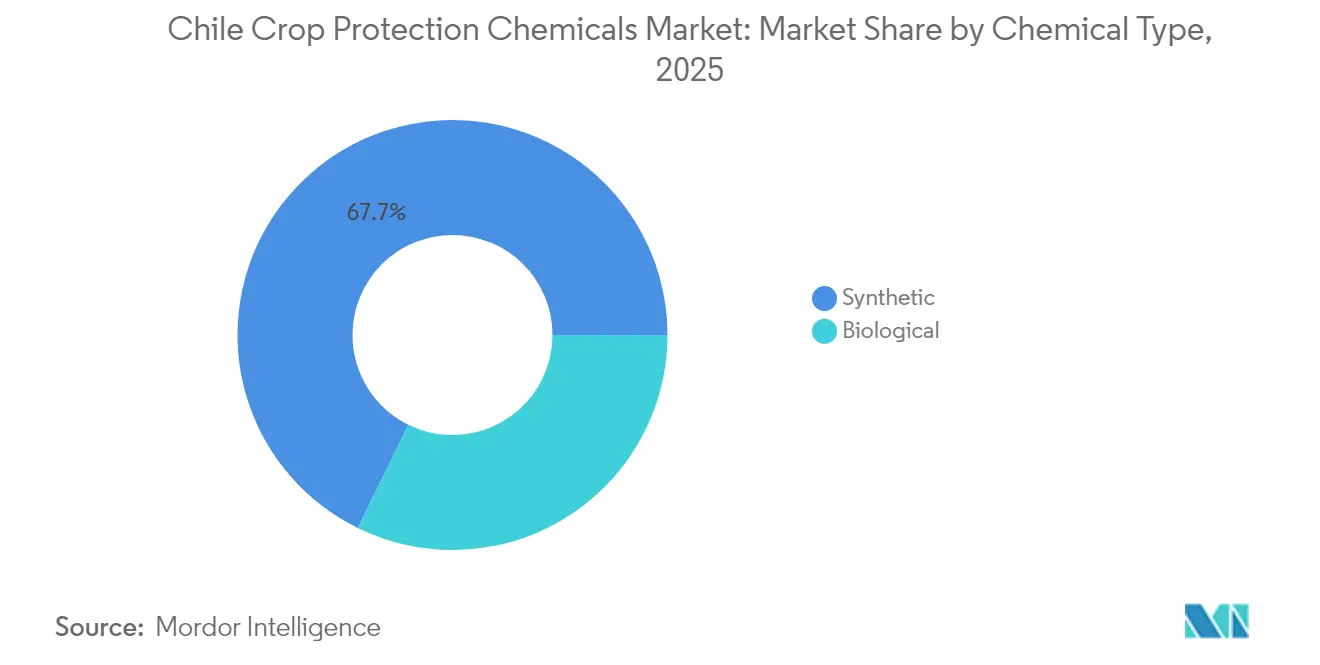

- Por tipo de químico, los sintéticos lideraron con el 67,74% de la participación del mercado de químicos para la protección de cultivos en Chile en 2025, mientras que los biológicos avanzan a una CAGR del 9,07% hasta 2031.

- Por tipo de producto, los fungicidas lideraron con una participación del 39,15% de los ingresos en 2025. Se prevé que los insecticidas crezcan a una CAGR del 9,66% hasta 2031.

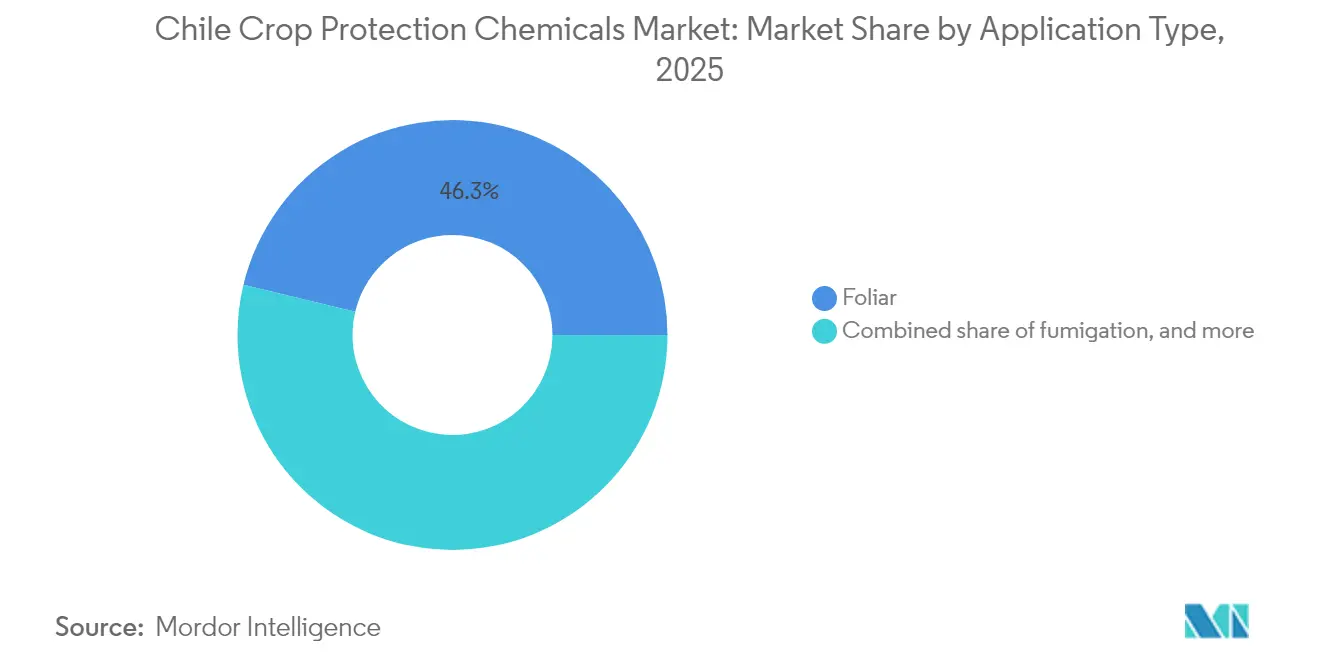

- Por método de aplicación, la pulverización foliar representó el 46,25% de la participación del mercado en 2025, mientras que se proyecta que la fertiirrigación se expanda a una CAGR del 7,39% entre 2026 y 2031.

- Por tipo de cultivo, las frutas y verduras representaron una participación del 33,92% del tamaño del mercado de químicos para la protección de cultivos en Chile en 2025, y los cultivos comerciales crecen a una CAGR del 8,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de químicos para la protección de cultivos en Chile

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión de los corredores de langosta del desierto impulsada por el cambio climático | +0.8% | Regiones agrícolas del norte, expandiéndose hacia el sur | Mediano plazo (2-4 años) |

| Creciente resistencia a los fungicidas en la cadena de suministro de exportación de uva de mesa | +1.2% | Valles centrales, regiones de O'Higgins y Maule | Corto plazo (≤ 2 años) |

| Líneas de crédito de emergencia gubernamentales para la adquisición de insumos por parte de pequeños agricultores | +0.6% | Nacional, concentrado en regiones de pequeños agricultores | Corto plazo (≤ 2 años) |

| Adopción creciente de la pulverización puntual con drones en huertos frutícolas | +0.9% | Regiones frutícolas, Santiago Metropolitano y Valparaíso | Mediano plazo (2-4 años) |

| Rápida orientación hacia etiquetas de residuo cero por parte de los minoristas chilenos | +1.1% | Zonas de producción orientadas a la exportación en todo el país | Largo plazo (≥ 4 años) |

| Nueva inscripción de alternativas al paraquat aprobadas por el SAG | +0.7% | Nacional, particularmente en zonas de cultivos de granos y cultivos comerciales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los corredores de langosta del desierto impulsada por el cambio climático

El aumento de las temperaturas y las alteraciones en las precipitaciones están permitiendo que las especies sudamericanas de langosta (Schistocerca cancellata) colonicen zonas anteriormente inhóspitas, obligando a los agricultores a invertir en insecticidas de amplio espectro y herramientas de monitoreo en tiempo real[1]Fuente: Organización de las Naciones Unidas para la Agricultura y la Alimentación, "Base de datos sobre plaguicidas", FAO.org. Las nuevas incursiones amenazan los cultivos de alto valor en el borde del desierto de Atacama, donde el históricamente bajo uso de plaguicidas deja a las plantas vulnerables. Los institutos de investigación están llevando a cabo programas piloto de control integrado que combinan hongos entomopatógenos con sintéticos de baja dosis para mantener el cumplimiento de exportación. Los proveedores capaces de ofrecer productos de doble modo están bien posicionados a medida que el mercado de químicos para la protección de cultivos en Chile pivota hacia soluciones de respuesta rápida. Los servicios de extensión hacen hincapié en la alerta temprana y la pulverización coordinada para reducir la migración hacia los valles centrales.

Creciente resistencia a los fungicidas en la cadena de suministro de exportación de uva de mesa

Las poblaciones de moho gris en uvas de mesa están mostrando una creciente resistencia a los fungicidas de sitio único, poniendo en riesgo los envíos que deben soportar largos viajes en cadena de frío hacia Asia y América del Norte. Los exportadores ahora rotan químicas multimodo con aditivos biológicos para preservar la eficacia y cumplir con los límites de residuos más estrictos. La estrategia aumenta el gasto por hectárea, apoyando el crecimiento de valor para las formulaciones premium en el mercado de químicos para la protección de cultivos en Chile. Syngenta Group y BASF SE han introducido nuevas mezclas basadas en Inhibidores de Succinato Deshidrogenasa (SDHI) dirigidas al Botrytis, mientras que Bio Insumos Nativa suministra mezclas de Trichoderma que reducen las cargas de residuos sin comprometer la vida útil. La vigilancia continua de los genes de resistencia informa el desarrollo de programas de pulverización adaptados cada temporada.

Líneas de crédito de emergencia gubernamentales para la adquisición de insumos por parte de pequeños agricultores

El Instituto Interamericano de Cooperación para la Agricultura (INDAP) y BancoEstado (Banco del Estado de Chile) ampliaron el crédito a corto plazo para cubrir facturas de semillas, fertilizantes y plaguicidas, aumentando así la adopción de biológicos de mayor costo entre los pequeños huertos. La liquidez inmediata alivia la presión de flujo de caja en la floración, cuando las pulverizaciones oportunas previenen las mermas que erosionan las primas de exportación. Los proveedores agrupan la asesoría agronómica con el financiamiento, ampliando su presencia rural. A medida que más pequeños agricultores acceden a insumos modernos, la penetración de volumen aumenta aunque la consolidación reduzca el número absoluto de explotaciones, manteniendo el mercado de químicos para la protección de cultivos en Chile en una senda ascendente constante.

Adopción creciente de la pulverización puntual con drones en huertos frutícolas

Las unidades XAG P100 PRO tratan 19 hectáreas por hora mientras reducen el uso de agua en un 96%, un logro crítico en los valles centrales expuestos a la sequía. Los huertos con doseles complejos se benefician de una cobertura uniforme y una deriva reducida, alineándose con las nuevas normas de zona de amortiguamiento del Servicio Agrícola y Ganadero (SAG). Los contratistas de servicios que ofrecen pulverización con drones por acre alivian la escasez de mano de obra y abren una plataforma para mapas de prescripción digital. Esta tendencia de precisión apoya los puntos de precio premium para formulaciones de bajo volumen con coadyuvantes dentro del mercado de químicos para la protección de cultivos en Chile.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la superficie de agricultura regenerativa | -0.9% | Coquimbo, Maule y zonas de transición orgánica | Largo plazo (≥ 4 años) |

| Endurecimiento de los LMR en los arándanos de exportación | -0.6% | Regiones del sur, zonas de producción de arándanos | Mediano plazo (2-4 años) |

| Subaplicación de plaguicidas de campo inducida por la escasez de mano de obra | -0.8% | Nacional, particularmente en zonas de cultivos estacionales | Corto plazo (≤ 2 años) |

| Requisitos de equipos de mitigación de deriva que requieren uso intensivo de capital | -0.4% | Zonas de producción de alta densidad cerca de cultivos sensibles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la superficie de agricultura regenerativa

El programa de Actividades Temporales Patrocinadas (TAS) de INDAP financia la fertilidad a base de compost y el pastoreo de ovejas para suprimir las malezas, reduciendo la demanda de sintéticos en 2.000 hectáreas en Coquimbo. Los precios en granja premium compensan las caídas de rendimiento, pero los volúmenes químicos totales se contraen en las explotaciones en transición. Los proveedores responden promoviendo bioestimulantes y plaguicidas microbianos alineados con los objetivos de salud del suelo, amortiguando la erosión de ingresos en el mercado de químicos para la protección de cultivos en Chile. La tendencia está respaldada por precios premium para los cultivos producidos de forma regenerativa y la creciente demanda de los consumidores por métodos de producción ambientalmente sostenibles. Si bien actualmente se concentra en mercados de nicho, el mercado representa un viento en contra estructural para la demanda de químicos sintéticos a medida que la adopción se escala en los diversos sistemas agrícolas de Chile.

Endurecimiento de los LMR en los arándanos de exportación

Los requisitos de acceso al mercado internacional están limitando las opciones químicas para la industria de arándanos en expansión de Chile, restringiendo el crecimiento en ciertas categorías de productos. Los compradores de la Unión Europea y de Asia redujeron el acceso para los principales insecticidas, lo que ha provocado costosos cambios hacia activos conformes y biológicos[2]Fuente: Servicio Exterior Agrícola del Departamento de Agricultura de Estados Unidos, "Chile: Guía Anual del Exportador", USDA.gov. Las ventanas de cosecha extendidas aumentan el riesgo de acumulación de residuos, lo que obliga a los agricultores a espaciar las pulverizaciones y a aceptar una menor intensidad de intervención. Aunque los precios unitarios aumentan, el uso agregado de insecticidas por hectárea disminuye, mitigando el potencial de valor al alza para determinadas químicas. El endurecimiento de los Límites Máximos de Residuos (LMR) está creando oportunidades para las alternativas biológicas al tiempo que restringe las ventas de química convencional en uno de los cultivos de exportación de más rápido crecimiento de Chile.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de químico: El liderazgo sintético se enfrenta a la rápida adopción biológica

Los productos sintéticos mantuvieron el 67,74% de la participación del mercado de químicos para la protección de cultivos en Chile en 2025, ya que su rápida acción y su amplio espectro siguen siendo indispensables para la calidad de exportación. El segmento se beneficia de innovaciones multisitio que gestionan la resistencia al tiempo que satisfacen los mandatos de bajo residuo. Sin embargo, los biológicos se están expandiendo a una CAGR del 9,07%, impulsados por los compromisos de los minoristas de residuo cero y el proceso de registro simplificado de bioplaguicidas del SAG. El tamaño del mercado de químicos para la protección de cultivos en Chile capturado por los biológicos está en camino de superar su base de 2025 en 2031, duplicando su valor actual.

El actor local Bio Insumos Nativa controla aproximadamente el 30% del mercado nacional de ventas de biocontrol y aprovecha el capital de Sumitomo Chemical Co., Ltd. para escalar su capacidad de fermentación. La división Xilema de la Asociación Nacional para la Agricultura y la Salud (ANASAC) distribuye líneas de Bacillus y Trichoderma, mientras que Bayer AG se asocia con Koppert para los ácaros depredadores. Los agricultores ahora integran pulverizaciones microbianas en las ventanas de floración y preharvest, reduciendo la frecuencia de las aplicaciones sintéticas pero aumentando el gasto total por hectárea debido a los mayores precios unitarios. El enfoque combinado sustenta el crecimiento equilibrado en ambas clases de química en el mercado de químicos para la protección de cultivos en Chile.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de producto: Los fungicidas dominan pero los insecticidas se aceleran

Los fungicidas generaron el 39,15% de los ingresos de 2025, anclados en uvas, cerezas y arándanos propensos a enfermedades. La compleja logística de exportación significa que un solo brote de Botrytis puede borrar las ganancias de margen, lo que sostiene altas facturas de fungicidas por acre. Por el contrario, los insecticidas registran la CAGR más rápida del 9,66% a medida que los cambios climáticos introducen el minador de hojas australiano, la drosófila de ala manchada y nuevos biotipos de áfidos. El tamaño del mercado de insecticidas está destinado a crecer.

Las nuevas clases de diamidas y espinosin ganan terreno donde la resistencia afecta a los piretroides más antiguos. La formulación Inscalis de BASF SE, lanzada en 2024, muestra una rápida adopción en cítricos contra la mosca blanca lanuda. La demanda de herbicidas se mantiene estable tras la salida del paraquat, con diquat e inhibidores de PPO con precios entre un 12% y un 15% superiores a los productos heredados. Las líneas de nicho, como los nematicidas, crecen lentamente, limitadas a viveros de bayas y uvas de alto valor.

Por método de aplicación: La fertiirrigación gana terreno en zonas con estrés hídrico

La pulverización foliar sigue representando el 46,25% de todos los hectares tratados, pero la fertiirrigación crece un 7,39% cada año a medida que los sistemas de goteo dominan las nuevas plantaciones de huertos. El tamaño del mercado vinculado a la fertiirrigación ya supera y se beneficia de la dosificación medida que reduce el escurrimiento. La pulverización puntual asistida por drones complementa la fertiirrigación durante los picos de plagas, sinergizando la optimización de insumos. La tecnología es particularmente valiosa en huertos de cerezas y paltas, donde los desafíos del terreno y la arquitectura de los árboles hacen que la aplicación terrestre sea ineficiente.

La fumigación y el tratamiento de semillas siguen siendo nichos especializados. El tratamiento de suelos gana un modesto terreno en los nuevos huertos de avellanas donde la supresión de nematodos es crítica para el vigor temprano. Los proveedores agrupan sensores de humedad con cartuchos de plaguicidas fertirrigados, posicionándose como socios conscientes del agua en el paisaje de sequía de Chile. Las presiones por la escasez de mano de obra están acelerando la mecanización y los sistemas de aplicación automatizados que reducen los requisitos de mano de obra manual mientras mantienen los estándares de calidad de aplicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de cultivo: Los cultivos comerciales superan a las frutas tradicionales

Las frutas y verduras mantuvieron una ventaja de ingresos del 33,92% en 2025, sostenida por las cerezas cuyos ingresos de exportación alcanzaron su punto máximo en la temporada 2023-24. Sin embargo, los cultivos comerciales, principalmente paltas, cítricos y almendras, se expanden a una CAGR del 8,67% a medida que los inversores asignan nuevo capital a huertos de larga vida. El tamaño del mercado generado por los cultivos comerciales está proyectado para alcanzar un máximo en 2031, reduciendo la brecha con los segmentos de frutas.

Los granos y las oleaginosas requieren herbicidas confiables para compensar las limitaciones de mano de obra, pero la superficie limitada limita el valor absoluto. La demanda emergente de césped y ornamentales se concentra en torno a la expansión urbana de Santiago, proporcionando salidas estables, aunque modestas, para herbicidas selectivos y fungicidas. Este cambio hacia los cultivos perennes está creando demanda de programas especializados de gestión de plagas diseñados para sistemas de producción de huertos y viñedos a largo plazo que requieren diferentes estrategias de aplicación química que las rotaciones de cultivos anuales.

Análisis geográfico

Los valles centrales de Chile, O'Higgins, Maule, Santiago Metropolitano y Valparaíso concentran un 78,3% combinado del área frutícola nacional y, por tanto, anclan el mercado de químicos para la protección de cultivos en Chile. El clima mediterráneo se alinea con la producción de calidad de exportación, pero también fomenta la proliferación de patógenos, impulsando programas intensivos de fungicidas. El fácil acceso por carretera a los puertos de San Antonio y Valparaíso agiliza la logística de insumos y la cobertura de servicios técnicos.

Las parcelas del norte del desierto de Atacama ahora reciben incursiones de langostas y minadores de hojas a medida que el aumento de las temperaturas redibuja los mapas de plagas. Los agricultores que antes pulverizaban dos veces al año ahora presupuestan hasta seis intervenciones, impulsando el valor del mercado en regiones tradicionalmente consideradas marginales. Los cinturones de arándanos del sur de Los Ríos y Los Lagos lidian con límites de residuos europeos más estrictos, pivotando hacia insecticidas biológicos y mallas protectoras en lugar de pulverizaciones de alto volumen.

La política regional también moldea la demanda. Coquimbo lidera los proyectos piloto regenerativos que eliminan gradualmente los sintéticos, reduciendo el tamaño del mercado local pero desbloqueando ventas de bioestimulantes. Por el contrario, Biobío intensifica el uso de piretroides para combatir la creciente presión de áfidos en los granos. Las normas del SAG consistentes a nivel nacional sobre la mitigación de la deriva estandarizan las actualizaciones de equipos, pero la velocidad de adopción varía, siendo los huertos centrales más prósperos los primeros en hacer la transición.

Panorama regulatorio

Chile regula los plaguicidas agrícolas principalmente a través del Servicio Agrícola y Ganadero (SAG). La Resolución N.° 1.557 (2014) establece los requisitos centrales de autorización, basados en la eficacia y la evaluación de riesgos para humanos, animales y el medio ambiente. El marco distingue rutas de autorización (identidad, equivalencia y autorizaciones especiales) y está respaldado por normas del SAG que abarcan el etiquetado, las listas de productos autorizados, restringidos y cancelados, junto con la supervisión oficial de inocuidad alimentaria para residuos de plaguicidas en frutas y verduras, aspecto central para el sector frutícola exportador de Chile.

Actualizaciones recientes reforzaron el cumplimiento operativo y ampliaron las vías específicas para casos particulares. La Resolución SAG 243 (enero de 2025) introdujo obligaciones relativas a la compra, venta, almacenamiento, manejo y aplicación de plaguicidas agrícolas, consolidadas posteriormente mediante la Resolución 7093 (septiembre de 2025). El SAG también actualizó los controles relacionados con polinizadores mediante la Resolución 7068 (octubre de 2024), que aprobó una clasificación ecotoxicológica para abejas e introdujo normas técnicas y de notificación obligatoria para aplicaciones cerca de apiarios, en línea con la Ley de Apicultura N.° 21.489. Más recientemente, la Resolución 641 (publicada en febrero de 2026) modificó los procedimientos para autorizar usos de plaguicidas en cultivos menores y exigió a los solicitantes presentar solicitudes de nuevo uso a través del sistema dedicado del SAG para plaguicidas.

Análisis de la cadena de valor

La cadena de valor de los agroquímicos para protección de cultivos en Chile comienza con el registro y los controles de importación liderados por el SAG (según el Decreto Ley 3.557), y continúa con la formulación y fabricación o importación, seguida de la distribución mayorista, la venta minorista a las explotaciones agrícolas y los servicios de gestión responsable vinculados al cumplimiento en materia de aplicación, almacenamiento y trazabilidad. Empresas multinacionales y fabricantes/importadores locales abastecen el mercado, donde los productos sintéticos aún representan la mayor parte del valor (67,74% de participación en 2025). Los biológicos escalan gracias a capacidades locales especializadas de fermentación y formulación. Organismos gremiales como AFIPA A.G. e IMPPA A.G. representan a los principales importadores/productores, mientras que distribuidores y fabricantes nacionales, incluidos ANASAC y grandes distribuidores como Copeval S.A., ofrecen acceso de última milla y soporte técnico en los valles centrales y otras regiones productoras.

El rendimiento del proceso de registro y la documentación de cumplimiento actúan como factores condicionantes clave, afectando el tiempo de llegada al mercado y la renovación de portafolios a medida que las cadenas de suministro de exportación endurecen las salvaguardas relativas a residuos y polinizadores. La cadena también responde a los flujos ilícitos y de plaguicidas falsificados mediante iniciativas de autenticación y trazabilidad, incluidos enfoques de códigos QR y etiquetas seguras coordinados con el SAG y la industria. La adopción a nivel de explotación agrícola combina cada vez más el suministro de productos con servicios de agronomía, monitoreo y aplicación (incluidos soporte para pulverización de precisión y quimigación), desplazando la captura de valor hacia proveedores que integran gestión responsable, registros digitales y programas listos para el cumplimiento normativo en cultivos de exportación.

Panorama competitivo

El mercado de químicos para la protección de cultivos en Chile está consolidado, con corporaciones multinacionales globales que mantienen posiciones dominantes junto a especialistas regionales emergentes e innovadores biológicos. Las empresas globales como Syngenta Group, Bayer AG, BASF SE, UPL Ltd. y Corteva Agriscience representan colectivamente una participación significativa de los ingresos, suministrando carteras integradas que combinan la química con plataformas digitales de agronomía. La suite Cropwise de Syngenta Group registra más de 120.000 hectáreas monitoreadas, alimentando mapas de prescripción en flotas de drones para pulverizaciones de tasa variable[3]Fuente: Grupo Syngenta, "Cartera de productos", Syngenta.com. La familia de fungicidas Revylution de BASF SE asegura reservas anticipadas de temporada entre los exportadores de uva de mesa que buscan márgenes de residuos.

El competidor regional ANASAC aprovecha su red de 600 agentes para penetrar en zonas remotas, mientras que UPL Ltd. agrupa activos fuera de patente con talleres de administración para pequeños agricultores. La especialista en biológicos Bio Insumos Nativa controla el 30% del nicho de biocontrol nacional tras la inversión de Sumitomo Chemical Co., Ltd., que inyectó capital de escala. La alianza de Med-X con Nature-Cide y ANASAC amplía el espacio en los estantes minoristas para las formulaciones de aceites esenciales.

La intensidad competitiva se centra en demostrar el cumplimiento de residuos y las credenciales de ahorro de agua en lugar de la amplitud del producto. Las empresas que invierten en expedientes de registro para los reemplazos del paraquat y los coadyuvantes seguros para las abejas obtienen rentas de ser los primeros en actuar. La concentración sigue siendo alta, los cinco principales proveedores se aproximan a una participación mayoritaria, pero decenas de importadores de nicho prosperan en segmentos especializados, preservando la opción para los agricultores.

Líderes de la industria de químicos para la protección de cultivos en Chile

Bayer AG

BASF SE

Syngenta Group

UPL Ltd.

Corteva Agriscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades en Chile se concentran en programas de gestión de residuos y de cumplimiento normativo para la fruta de exportación, donde el escrutinio de los compradores y la supervisión del SAG orientan la demanda hacia químicas más nuevas, biológicos y herramientas de apoyo a la decisión. El sistema regulatorio ofrece canales diferenciados para productos biológicos y de bajo riesgo, incluidos plaguicidas microbianos, semioquímicos y naturales. Las acciones del SAG en 2025-2026 también ampliaron las obligaciones de cumplimiento y digitalizaron las vías para nuevos usos, incluidos los cultivos menores, generando espacio para proveedores capaces de llevar sus expedientes y programas de gestión responsable hasta la comercialización.

Las acciones de mercado recientes indican dónde se está generando actividad comercial a corto plazo. En 2026, Fyteko firmó un acuerdo de distribución con ANASAC para comercializar la solución biológica NURSPRAY HC destinada a cerezas, uvas de mesa y manzanas. En paralelo, Eden Research informó la aprobación de registro en Chile para Novellus+ en uva a través de Sipcam Chile SpA. Estos pasos refuerzan una demanda activa de opciones diferenciadas de control de enfermedades en huertos y viñedos de exportación. Programas públicos y semipúblicos apoyan además el manejo integrado de plagas y la adopción de bioinsumos, incluido el proyecto Papa Huella Cero de INIA Carillanca respaldado por FIA en La Araucanía (2026), orientado a reducir el uso de plaguicidas sintéticos en papas, y las actividades de transferencia tecnológica lideradas por Corfo en La Araucanía destinadas a mejorar el control de plagas en huertos de avellano europeo. En conjunto, estas iniciativas incrementan la validación en campo y la adopción efectiva de bioinsumos, monitoreo y portafolios compatibles con el manejo integrado de plagas.

Desarrollos recientes del sector

- Julio de 2026: Corfo y Biofuturo iniciaron un programa de transferencia tecnológica (25PDT-286724) en La Araucanía para fortalecer el control de plagas en huertos de avellano europeo, con énfasis en el manejo integrado de plagas y el uso de bioinsumos. El programa formaliza la asistencia técnica y las vías de implementación en campo, creando una ruta más clara para que los proveedores de biológicos, herramientas de monitoreo y programas alineados con el MIP escalen hacia áreas de cultivos permanentes en expansión.

- Enero de 2025: Med-X formó una alianza con ANASAC para distribuir los productos biológicos Nature-Cide en todo Chile. La colaboración amplió el alcance minorista y técnico de opciones basadas en aceites esenciales en cadenas de suministro de frutas y verduras cada vez más gestionadas en torno a etiquetas de bajo residuo y diferenciadas.

- Octubre de 2024: Sumitomo Corporation completó una inversión estratégica en Bio Insumos Nativa (BIN), la mayor empresa de biocontrol de Chile, para ampliar las capacidades de protección biológica de cultivos en el país. La inversión fortaleció la capacidad local de producción y comercialización de formulaciones microbianas y biológicas, favoreciendo una penetración más rápida en programas de cultivos orientados a la exportación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los agroquímicos para protección de cultivos fabricados comercialmente y utilizados en Chile para controlar malezas, insectos y enfermedades de los cultivos en cultivos extensivos y especializados, medido a nivel país en USD.

Exclusiones del alcance: se excluyen los fertilizantes, los adyuvantes vendidos como productos independientes, las mezclas elaboradas en la propia explotación agrícola y las tarifas de servicios de aplicación, a menos que estén incluidas en el precio de venta del producto.

Descripción general de la segmentación

- Por tipo de químico

- Sintético

- Biológico

- Por tipo de producto

- Herbicidas

- Insecticidas

- Fungicidas

- Molusquicidas

- Nematicidas

- Por aplicación

- Fertiirrigación

- Foliar

- Fumigación

- Tratamiento de semillas

- Tratamiento de suelos

- Por tipo de cultivo

- Granos y cereales

- Oleaginosas y leguminosas

- Frutas y verduras

- Cultivos comerciales

- Césped y pasto ornamental

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base de datos depurada sobre superficie cultivada, combinación de cultivos y flujos comerciales de productos clave, ya que estos son los anclajes de la demanda para el uso de agroquímicos de protección de cultivos. Se utilizaron fuentes públicas como la base de datos FAOSTAT, organismos chilenos de agricultura y sanidad vegetal, el instituto nacional de estadísticas, portales de aduanas y aranceles, y listas de registro de plaguicidas para confirmar qué está aprobado para su venta y qué grupos de cultivos son más relevantes.

A continuación, se revisaron informes anuales de empresas, presentaciones a inversionistas y noticias locales confiables para comprender el enfoque de portafolio y la dirección de precios. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas, búsquedas de patentes y verificaciones comerciales a nivel de embarques, con el fin de poner a prueba los volúmenes y los supuestos de precio de venta promedio. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas durante la recopilación y validación de datos.

Entrevistas primarias y encuestas

Se utilizaron llamadas primarias y encuestas breves para convertir los indicadores documentales en supuestos operativos, especialmente en torno a la intensidad de aplicación por cultivo y los patrones de compra estacionales. Conversamos con una combinación de fabricantes, importadores, distribuidores, agrónomos y grandes productores en toda Chile para poder cerrar las brechas en los datos públicos y luego contrastarlas con lo que realmente observa el canal.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 16% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 20% | Gerentes: 53% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo del grupo de demanda abordable, utilizando la superficie cultivada de Chile por grupo de cultivo, los patrones de presión de plagas y la intensidad típica de tratamiento, que luego se convirtieron en demanda de productos por categoría. Una vez formado el conjunto de demanda a nivel país, se aplicaron precios mediante precios de venta promedio a nivel de categoría que reflejan la combinación de formulaciones y las señales de paridad de importación.

Para mantener totales realistas, se utilizaron aproximaciones selectivas de abajo hacia arriba como verificación cruzada, como la consolidación de una muestra de ingresos de proveedores e importadores, conversaciones sobre ventas de distribuidores y comprobaciones simples de coherencia entre volumen y precio para los principales grupos de cultivos. Cuando faltaban indicios directos de volumen para casos de uso menores, las brechas se resolvieron mediante ratios proxy (por ejemplo, relacionando cultivos menores con el gasto comparable en protección de cultivos por hectárea), que luego se revisaron nuevamente en entrevistas de seguimiento.

Para el pronóstico, nos apoyamos en un análisis de escenarios respaldado por una visión ligera de series de tiempo del crecimiento histórico, ya que los resultados año a año están condicionados por variaciones climáticas y brotes de plagas. La curva de proyección se guio por los cambios esperados en la superficie plantada, las tendencias de frutas y verduras orientadas a la exportación, las restricciones regulatorias sobre ingredientes activos y el ritmo de adopción de productos biológicos, y luego se alineó con las expectativas de los entrevistados respecto a la fijación de precios en el canal y la combinación de productos.

Validación de datos y ciclo de actualización

Los resultados se triangularon mediante al menos tres verificaciones independientes, incluidas comprobaciones de realidad sobre la superficie cultivada, coherencia comercial y de registro, y lógica de participación por categoría acorde con la forma en que se usan los productos en Chile. Si una cifra parecía fuera de rango, se reabrían y revisaban los insumos, y se enviaban preguntas de seguimiento a los contactos primarios para confirmar si el problema se debía al momento de fijación de precios, a un cambio de cultivo o a un efecto puntual de temporada.

Antes de la aprobación final, el modelo es revisado por etapas por otro analista para detectar errores de cálculo, duplicación de alcance o unidades inconsistentes. El informe se actualiza anualmente, y eventos relevantes como prohibiciones regulatorias, movimientos cambiarios abruptos o temporadas inusuales pueden desencadenar revisiones intermedias. Justo antes de la entrega, realizamos una última revisión para garantizar que se reflejen las publicaciones públicas más recientes.

Tamaño del mercado chileno de agroquímicos para protección de cultivos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados para este mercado pueden diferir incluso cuando parecen similares, porque los límites no siempre son los mismos y el año utilizado como referencia puede variar. Las diferencias suelen originarse en lo que se cuenta como protección de cultivos, en cómo se tratan los productos biológicos y en si la cifra refleja las ventas del fabricante, las ventas del canal o el gasto a nivel de explotación agrícola.

Las señales de importación y aduanas, la cobertura del registro de plaguicidas y las verificaciones de demanda basadas en la superficie cultivada son la principal evidencia utilizada para mantener la estimación de Mordor Intelligence alineada con lo que realmente puede venderse y usarse dentro de Chile, en lugar de una construcción regional más amplia o basada en el gasto. El momento de conversión de divisas, la inclusión de servicios de aplicación y la manera en que se modela la progresión de precios por tipo de producto también tienden a ampliar la dispersión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 485,01 millones de USD (2025) | |

| Proveedor de Datos del Sector A | 380,00 millones de USD (2024) | Utiliza un año de referencia anterior y parece aplicar un enfoque de ingresos realizados más estrecho, lo que puede subestimar el valor cuando el reabastecimiento del canal y los cambios de precio ocurren después del período base. |

| Editorial B | 465,44 millones de USD (2023) | Presenta un enfoque global y un año base más antiguo, y el camino hacia un valor exclusivo de Chile puede combinar supuestos regionales que no coinciden con la combinación de cultivos local, los límites de registro y la distribución de participación por categoría. |

La comparación muestra principalmente que la elección del año base y los límites de alcance impulsan la mayor parte de la brecha, no solo las tasas de crecimiento. Al basar la cifra en categorías vendibles específicas de Chile y en señales de demanda que pueden verificarse nuevamente, el resultado se mantiene trazable a insumos claros y es más fácil de actualizar cuando cambian las normativas o las temporadas.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de químicos para la protección de cultivos en Chile en 2026?

El mercado está valorado en USD 511,87 millones en 2026 y se prevé que crezca de forma constante hasta 2031.

¿Qué categoría de producto domina el gasto de los agricultores?

Los fungicidas siguen siendo la categoría líder, generando el 39,15% de los ingresos de 2025 debido al intenso control de enfermedades en los cultivos frutícolas.

¿Qué está impulsando una mayor adopción de la protección biológica de cultivos en Chile?

Las normas de residuo cero de los compradores de exportación y el proceso de registro simplificado del SAG están impulsando a los biológicos hacia una CAGR del 9,07% hasta 2031.

¿Qué regiones concentran la mayor parte de la demanda de plaguicidas?

Los valles centrales de O'Higgins, Maule, Santiago Metropolitano y Valparaíso albergan colectivamente más del 78% de las hectáreas frutícolas y, por tanto, lideran el consumo nacional de químicos.

Última actualización de la página el: