Tamaño y participación del mercado de bioplaguicidas de América del Sur

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

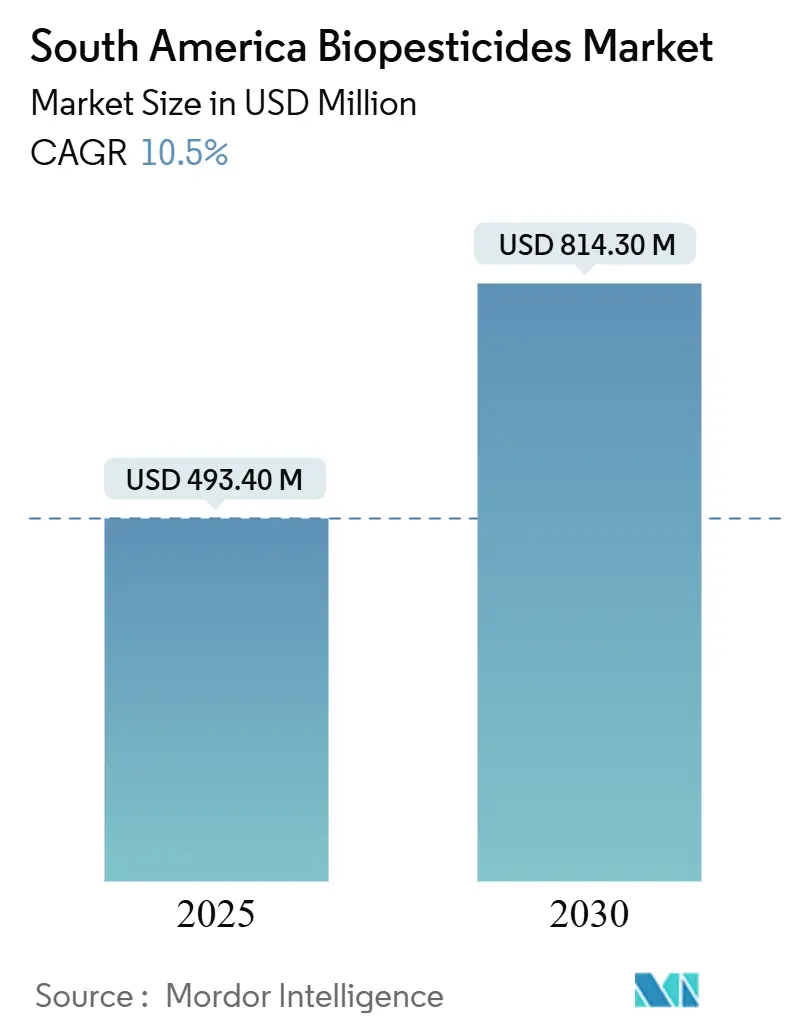

| Tamaño del Mercado (2025) | 493.40 Millones de dólares |

| Tamaño del Mercado (2030) | 814.30 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.50% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bioplaguicidas de América del Sur por Mordor Intelligence

El tamaño del mercado de bioplaguicidas de América del Sur alcanzó los USD 493,40 millones en 2025 y se prevé que ascienda a USD 814,30 millones en 2030, avanzando a una CAGR del 10,50% durante el período. Esta expansión se sustenta en el auge de las tierras agrícolas orgánicas certificadas, la aceleración en la aprobación de productos y la creciente resistencia a plagas que erosiona la eficacia de los plaguicidas sintéticos. El mercado de bioplaguicidas de América del Sur también recibe impulso de las primas de exportación libres de residuos, los incentivos por créditos de carbono y los subsidios estatales que reducen los costos de producción en la explotación agrícola. La armonización regulatoria entre Brasil, Argentina y Chile facilita las ventas transfronterizas fluidas, mientras que el creciente interés de los inversores impulsa el desarrollo de nuevas biofábricas y empresas conjuntas. La intensidad competitiva sigue siendo elevada, ya que los especialistas locales y las multinacionales globales compiten por demostrar el rendimiento en campo, ampliar sus carteras y establecer canales de distribución que lleguen a los centros agrícolas remotos.

Conclusiones clave del informe

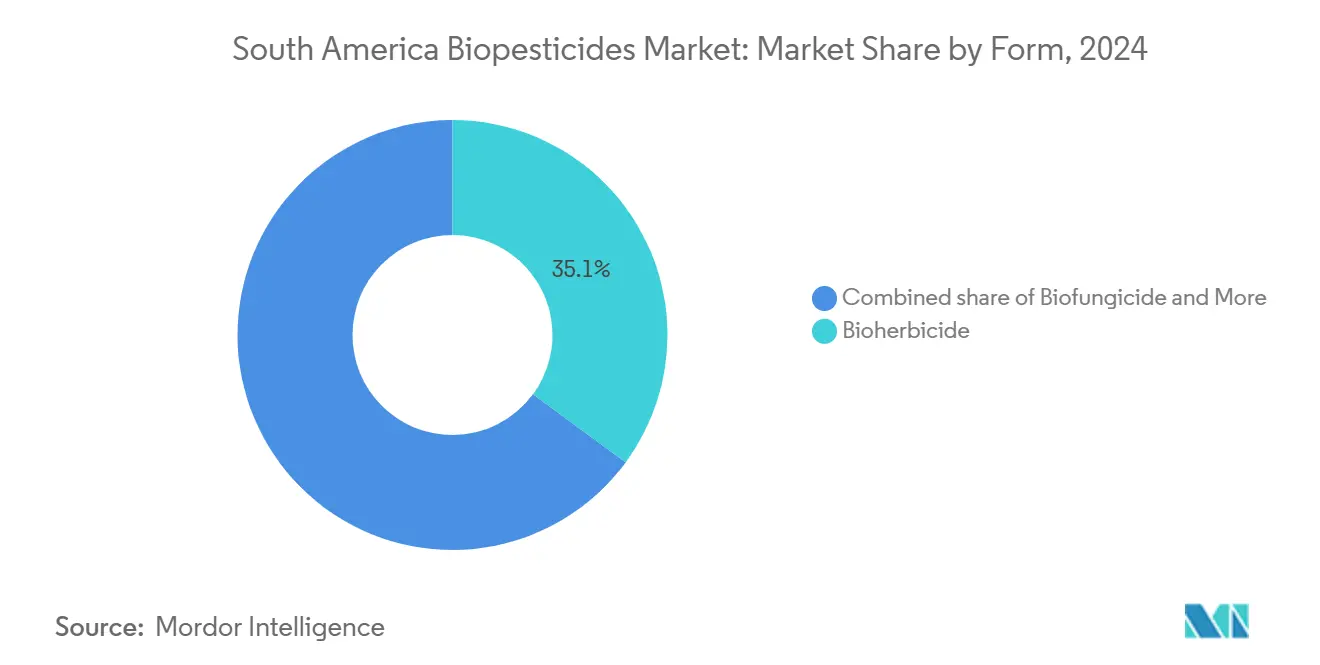

- Por forma, los bioherbicidas representaron el 35,1% de la participación del mercado de bioplaguicidas de América del Sur en 2024, mientras que se prevé que los biofungicidas registren el crecimiento más rápido con una CAGR del 10,6% hasta 2030.

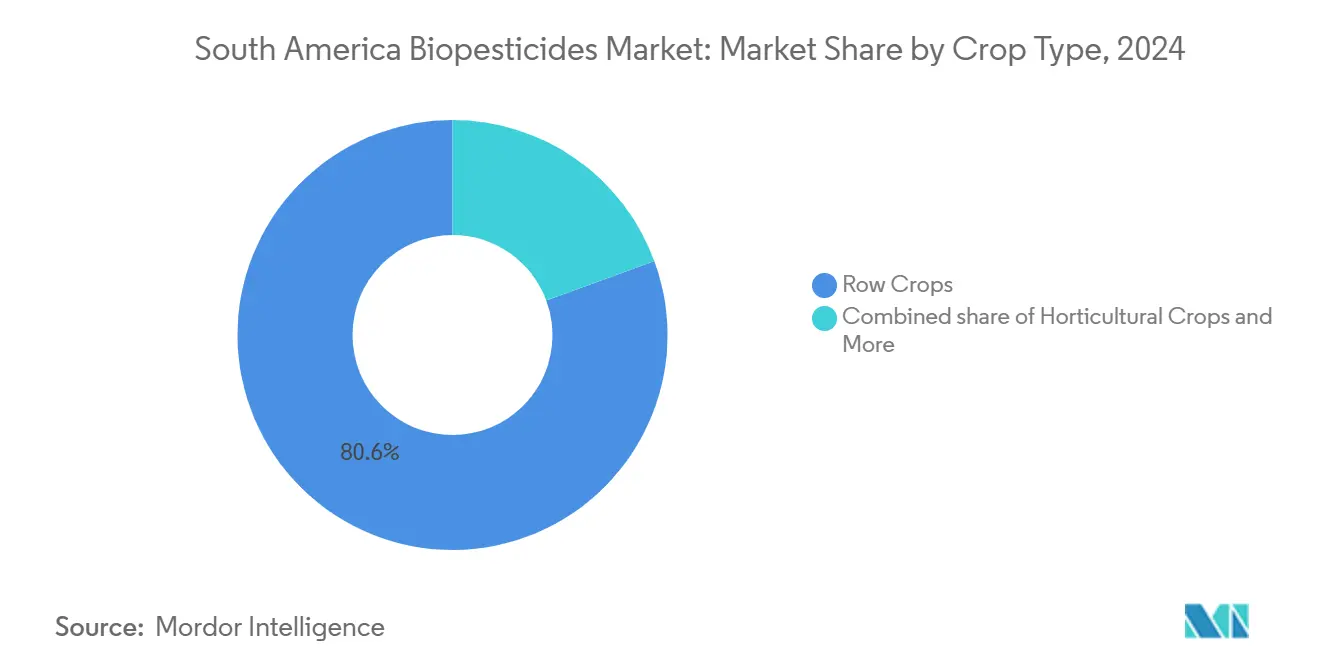

- Por tipo de cultivo, los cultivos en hilera representaron el 80,6% del tamaño del mercado de bioplaguicidas de América del Sur en 2024 y se proyecta que crezcan a una CAGR del 10,6% entre 2025 y 2030.

- Por geografía, Brasil lideró con una participación en los ingresos del 57,2% en 2024, mientras que se proyecta que Argentina registre la CAGR más alta del 11,8% de 2025 a 2030.

Tendencias e información del mercado de bioplaguicidas de América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de tierras agrícolas orgánicas certificadas | +2.1% | Brasil y Argentina, con efectos secundarios en Chile | Mediano plazo (2-4 años) |

| Programas de bioinsumos y registro más rápido | +1.8% | Brasil a nivel nacional, Argentina en desarrollo | Corto plazo (≤ 2 años) |

| Resistencia en plagas de soja y caña de azúcar | +2.3% | Brasil, Argentina y Paraguay | Corto plazo (≤ 2 años) |

| Pruebas de residuos en terminales de exportación | +1.4% | Corredores de exportación de Brasil y Argentina | Mediano plazo (2-4 años) |

| Demanda biológica vinculada a créditos de carbono | +1.2% | Brasil a nivel nacional, regiones piloto en Argentina | Largo plazo (≥ 4 años) |

| Biorreactores en campo subsidiados por el Estado | +0.9% | Paraná y Goiás, con expansión hacia São Paulo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de tierras agrícolas orgánicas certificadas

Brasil y Argentina añadieron 1,2 millones de hectáreas de tierras agrícolas orgánicas certificadas en 2024, llevando el total de Brasil a 1,8 millones de hectáreas y el de Argentina a 3,7 millones de hectáreas bajo producción certificada[1]Fuente: Asociación Brasileña de Orgánicos, "Estadísticas de Certificación Orgánica," ORGANICSBRASIL.ORG.br. Las normativas orgánicas prohíben el uso de productos químicos sintéticos, por lo que los agricultores dependen del mercado de bioplaguicidas de América del Sur para el control de plagas. Los precios en puerta de finca que se obtienen como prima, que promedian entre un 25% y un 40% por encima de los cultivos convencionales, compensan los mayores costos de los insumos biológicos e impulsan la adopción. El Ministerio de Agricultura, Ganadería y Abastecimiento (MAPA) redujo el procesamiento de la certificación orgánica de 18 a 12 meses, un cambio que acelera la conversión e impulsa la demanda a corto plazo. El cumplimiento de la Federación Internacional de Movimientos de Agricultura Orgánica (IFOAM) y la equivalencia con el Departamento de Agricultura de los Estados Unidos (USDA) promete acceso a la exportación, reforzando la lógica económica para migrar hacia los insumos biológicos. A medida que los exportadores de café, cítricos y uvas buscan el estatus libre de residuos, se proyecta que el área certificada se acelere, manteniendo una presión al alza sobre el mercado de bioplaguicidas de América del Sur.

Programas de bioinsumos y registro más rápido

La Ley 15.070 de 2024 de Brasil creó una vía dedicada a los bioinsumos y redujo el tiempo de aprobación en un 35%, lo que permitió que 47 nuevos productos biológicos fueran aprobados por el Ministerio de Agricultura, Ganadería y Abastecimiento (MAPA) en 2024, en comparación con 28 en 2023. Argentina siguió el mismo impulso, con el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) que formó una célula de revisión especializada que procesó 23 nuevos registros, lo que representa un aumento interanual del 85% [2]Asociación Brasileña de Cadena de Frío, "Infraestructura de Logística Refrigerada," ABRAFRIGO.com.br. Las evaluaciones basadas en riesgo facilitan la identificación rápida de cepas bien caracterizadas, manteniendo al mismo tiempo rigurosas verificaciones de eficacia en campo. Los plazos más cortos reducen el riesgo de entrada al mercado, alientan la presentación de registros por parte de multinacionales y amplían la oferta de productos para los agricultores. La armonización con los protocolos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) también permite a las empresas aprovechar los paquetes de datos a través de las fronteras, escalando así los lanzamientos regionales. La actualización de la política, por lo tanto, alimenta un ciclo de crecimiento plurianual para el mercado de bioplaguicidas de América del Sur.

Resistencia en plagas de soja y caña de azúcar

Las poblaciones de mosca blanca en las plantaciones de soja brasileñas exhiben una resistencia del 60-80% a los neonicotinoides, y los nematodos de la caña de azúcar son cada vez más tolerantes a los nematicidas químicos. A medida que aumentan las tasas de fallo en campo, los agricultores están migrando hacia bioinsecticidas de Beauveria y Metarhizium, cuyas registraciones en 2024 aumentaron un 40%. Los bionematicidas a base de Trichoderma cubrieron 850.000 hectáreas en 2024, frente a las 620.000 hectáreas de 2023, lo que representa un aumento del 37%. Los microbiales utilizan múltiples modos de acción, limitando el desarrollo de resistencia, y proporcionan un control del 75-85% donde los productos químicos logran menos del 50%. Estas ganancias en eficacia generan confianza e incrementan la demanda, reforzando así la trayectoria de crecimiento del mercado de bioplaguicidas de América del Sur.

Pruebas de residuos en terminales de exportación

Los centros de exportación de Santos, Paranaguá y Buenos Aires endurecieron los controles de residuos en 2024 y ahora rechazan los cargamentos que superan umbrales de límites máximos de residuos (LMR) más estrictos. La Unión Europea eliminó o prohibió 127 activos sintéticos, mientras que los residuos biológicos siguen estando en gran medida exentos. Las habas de soja verificadas con bajos residuos obtienen primas del 8-12%, lo que impulsa los programas biológicos integrados que registraron un 23% más de envíos conformes año tras año. Las etiquetas de trazabilidad por blockchain confirman el uso de insumos biológicos, habilitando el pago de primas y añadiendo otro viento de cola estructural al mercado de bioplaguicidas de América del Sur.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cadena de frío débil para los microbiales | -1.7% | Regiones amazónicas, rutas andinas y zonas remotas | Corto plazo (≤ 2 años) |

| Prima de precio frente a sintéticos y fluctuaciones cambiarias | -1.3% | A nivel regional, agudo en Argentina y Brasil | Corto plazo (≤ 2 años) |

| Variabilidad de eficacia impulsada por el microclima | -0.8% | Franjas tropicales y zonas de alta altitud | Mediano plazo (2-4 años) |

| Cepas imitadoras y débil aplicación de la propiedad intelectual | -0.6% | Mercados informales en toda la región | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cadena de frío débil para los microbiales

La logística refrigerada cubre solo el 35% de los corredores agrícolas, y los productos frecuentemente se transportan en camiones a temperatura ambiente, lo que reduce la vida útil de 18 meses a 6-8 meses[3]Fuente: Asociación Brasileña de Defensa Fitosanitaria, "Estudios de Resistencia a Plagas," ANDEF.com.br . La cuenca amazónica y las rutas andinas presentan obstáculos particulares, mientras que lograr una cobertura completa de la cadena de frío requeriría USD 850 millones, en comparación con los USD 180 millones invertidos en 2024. Los distribuidores deben aceptar una pérdida de potencia del 20-30% o afrontar facturas de flete con un costo entre un 25% y un 40% más elevado. Esta brecha de confiabilidad erosiona la confianza de los usuarios y obstaculiza el crecimiento en el mercado de bioplaguicidas de América del Sur.

Prima de precio frente a sintéticos y fluctuaciones cambiarias

Los productos biológicos cuestan entre un 40% y un 70% más que sus equivalentes químicos, y la volatilidad cambiaria de 2024 incrementó los precios de lista en Argentina en un 35% tras la depreciación del peso. Los equipos de fermentación importados y los ingredientes activos están denominados en dólares estadounidenses, por lo que las fluctuaciones en los tipos de cambio amplían la prima. Los pequeños agricultores reducen su consumo cuando las primas superan el 50%, especialmente durante las caídas en los precios de los productos básicos. Este obstáculo de asequibilidad frena la adopción y ralentiza el ritmo de expansión del mercado de bioplaguicidas de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: los bioherbicidas mantienen el liderazgo mientras los biofungicidas se aceleran

Los bioherbicidas representaron el 35,1% de la participación del mercado de bioplaguicidas de América del Sur en 2024, ya que la resistencia al glifosato impulsó a los cultivadores de soja a adoptar soluciones de control de malezas microbianas y bioquímicas. Las tendencias históricas de 2019 a 2024 indican un liderazgo sostenido. Sin embargo, los biofungicidas registran ahora una CAGR más pronunciada del 10,6%, lo que podría ver cómo se reduce la diferencia para 2030. Los productores brasileños dependen de los bioherbicidas para los sistemas de soja a gran escala, mientras que las explotaciones argentinas elevan los programas de biofungicidas para el control de enfermedades en trigo y maíz. Se proyecta que el tamaño del mercado de bioplaguicidas de América del Sur vinculado a los biofungicidas aumente en paralelo con la presión de enfermedades impulsada por el clima y los 18 nuevos productos fungicidas aprobados por el Ministerio de Agricultura, Ganadería y Abastecimiento (MAPA) en 2024. La demanda complementaria de bioinsecticidas se mantiene firme a medida que se profundiza la resistencia a las moscas blancas y los nematodos, manteniendo en juego una amplia combinación de productos.

Los desafíos específicos de cada cultivo impulsan patrones de adopción variados. Los bioherbicidas prosperan en zonas con grandes extensiones de tierra, lo que permite economías de escala y la integración del deshierbe mecánico. Los biofungicidas sobresalen en cultivos de alto valor donde los brotes de enfermedades generan pérdidas financieras sustanciales, y los agricultores están dispuestos a pagar por una eficacia consistente de Trichoderma. La aceleración regulatoria favorece a los activos de control de enfermedades, señalando mayores ganancias de participación. Dado que ambas categorías abordan desafíos distintos, cada una ancla diferentes reservas de beneficios dentro del mercado de bioplaguicidas de América del Sur.

Por tipo de cultivo: los cultivos en hilera dominan, aunque la diversificación gana velocidad

Los cultivos en hilera representaron el 80,6% del tamaño del mercado de bioplaguicidas de América del Sur en 2024 y se prevé que mantengan una CAGR del 10,6% hasta 2030. Solo la soja empleó biológicos en más de 12,8 millones de hectáreas en Brasil y 8,2 millones de hectáreas en Argentina, ya que los agricultores combatieron episodios de resistencia. La caña de azúcar y el maíz añaden mayor escala, convirtiendo a los cultivos en hilera en el motor de volumen para muchos fabricantes. Los cultivos comerciales especializados, como el café y el cacao, utilizan más biológicos por hectárea, aunque ocupan superficies menores, por lo que sus volúmenes absolutos siguen siendo modestos. La adopción hortícola está aumentando en los sectores de frutas de exportación, donde los compradores europeos exigen productos libres de residuos, impulsando hacia el mercado de bioplaguicidas de América del Sur una demanda de mayor valor.

La adopción regional se alinea con la estructura de las explotaciones agrícolas. Mato Grosso y Paraná adoptan biológicos aplicados con precisión a escala, mientras que Buenos Aires y Santa Fe aprovechan las sinergias de los programas con la agricultura de conservación. La supremacía de los cultivos en hilera se deriva de las economías de escala que reducen los costos por hectárea hasta en un tercio, liberando así presupuestos para programas combinados que integran bioherbicidas, biofungicidas y bioinsecticidas. A medida que el temor a los imitadores retrocede y se difunden los casos de éxito en campo, es probable que se abran nuevas superficies, manteniendo a los cultivos en hilera en el corazón del crecimiento del mercado de bioplaguicidas de América del Sur.

Análisis geográfico

Brasil contribuyó con el 57,2% de los ingresos de 2024 como la mayor base de agricultura tropical y sede de 25 millones de hectáreas bajo cuidado biológico. El país procesó 47 aprobaciones en 2024 y cuenta con subsidios estatales para 300 minifábricas biológicas, acciones que sustentan una tasa de crecimiento sostenida durante el pronóstico. Mato Grosso, Paraná y São Paulo son los mayores usuarios, con la soja y la caña de azúcar representando juntas dos tercios de los volúmenes. La Ley 15.070 y el Programa Nacional de Bioinsumos agilizan las aprobaciones y ofrecen apoyo de extensión, posicionando a Brasil para mantener su posición de liderazgo en el mercado de bioplaguicidas de América del Sur.

Argentina mantuvo la siguiente participación más grande en 2024 y se proyecta que crezca a la tasa más rápida, con una CAGR del 11,8%, impulsada por las revisiones más ágiles del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) y la dinámica cambiaria que encarece los sintéticos importados. Buenos Aires, Santa Fe y Córdoba concentran las hectáreas de soja, trigo y maíz que ahora adoptan programas biológicos para asegurar primas de exportación. Los 3,7 millones de hectáreas de tierras agrícolas orgánicas de Argentina exigen el uso de biológicos, y el apoyo gubernamental alivia los dolores iniciales del cambio, consolidando su creciente estatus en el mercado de bioplaguicidas de América del Sur.

El resto de América del Sur aportó una participación del 15,3%, liderada por las exportaciones de frutas de Chile, el cinturón cafetalero de Colombia y el impulso de modernización de Perú. Chile gasta USD 45 por hectárea en biológicos, dada la estricta regulación de residuos para uvas de mesa y cítricos destinados al mercado europeo. Colombia amplió la cobertura de biofungicidas a 180.000 hectáreas de café en 2024, y Perú apoya la adopción de biológicos en campos de espárrago y aguacate a través de crédito de bajo interés. Colectivamente, se proyecta que las naciones más pequeñas disfruten de una robusta CAGR del 12,3%, añadiendo profundidad y diversidad al mercado de bioplaguicidas de América del Sur.

Panorama competitivo

El mercado de bioplaguicidas de América del Sur está fragmentado, con los cinco principales proveedores manteniendo una participación significativa. Certis Biologicals encabeza la lista invirtiendo en producción en Brasil y adquiriendo un canal de distribución que cubre 850.000 hectáreas. Coromandel International se enfoca en exportaciones a base de neem y asociaciones locales. Vittia utilizó los ingresos de su oferta pública inicial (OPI) para construir una biofábrica que eleva la capacidad microbiana a 180 millones de litros. Koppert Biological Systems mantiene una sólida presencia regional tras inaugurar un complejo en Piracicaba que combina líneas automatizadas de cría de insectos y fermentación para programas de vegetales en invernadero y caña de azúcar.

Las grandes multinacionales buscan influencia local a través de acuerdos como la ampliada asociación de Corteva con Symborg y la participación minoritaria de Sumitomo en Bio Insumos Nativa. Valent BioSciences aprovecha las aprobaciones del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) para impulsar productos de Bacillus en el cinturón triguero de Argentina, mientras que IPL Biologicals depende de una alianza chilena para llegar a los productores de frutas y verduras. Las apuestas tecnológicas en interferencia de ARN, microencapsulación y estabilización de biopelículas crean vías de diferenciación para empresas ricas en investigación que aceptan ciclos de aprobación más largos. La competencia también depende del soporte agronómico posventa, las herramientas digitales de recomendación y las garantías de rendimiento que reducen el riesgo percibido por los agricultores al migrar hacia los biológicos.

El potencial de consolidación sigue siendo considerable, ya que cientos de pequeñas empresas carecen de la escala necesaria para una investigación y desarrollo, control de calidad y comercialización efectivos. A medida que aumentan los estándares de rendimiento y mejora la cobertura de la cadena de frío, los proveedores de alta calidad están bien posicionados para capturar participación de mercado, aunque los actores regionales ágiles que dominan la agronomía local seguirán influyendo en los segmentos de nicho. Las crecientes exigencias de criterios ambientales, sociales y de gobernanza (ESG) han llevado a los distribuidores de insumos agrícolas a ampliar sus carteras de productos biológicos. Varios distribuidores de plaguicidas convencionales ahora dedican al menos el 20% de su espacio en estantería a soluciones microbianas, otorgando a las marcas líderes una valiosa visibilidad en el mercado final. Los fondos de capital privado ingresaron al sector en 2024, desplegando USD 210 millones en cinco fabricantes regionales, lo que señala confianza en las perspectivas de crecimiento plurianual del mercado de bioplaguicidas de América del Sur.

Líderes de la industria de bioplaguicidas de América del Sur

Certis Biologicals (Mitsui & Co.)

Coromandel International Limited

Vittia S.A.

Koppert Biological Systems

Valent BioSciences LLC (Sumitomo Chemical)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Koppert Biological Systems está canalizando USD 93 millones hacia su cuarta planta en Brasil, que estará lista en 2026 en Piracicaba, São Paulo. Esta medida refuerza la estrategia de Koppert de expandirse en el mercado líder de la región para insumos biológicos, con un enfoque particular en la protección de cultivos.

- Junio de 2025: Koppert Biological Systems planea invertir USD 37,20 millones en Brasil. Para 2030, la empresa tiene como objetivo establecer dos nuevas plantas de fabricación, reforzando su presencia en la agricultura tropical. Esta medida surge en respuesta a los crecientes desafíos de plagas y enfermedades en la región. La inversión subraya el compromiso de Koppert con la investigación y el desarrollo (I+D), especialmente en el ámbito de la protección biológica de cultivos adaptada a entornos tropicales.

- Octubre de 2024: Rovensa Next anunció tres hitos importantes en Colombia y Perú. La empresa ha obtenido registros para Naturdai Mim, un biofungicida de extracto vegetal; Santem, un bioinsecticida a base de piretrinas; y Kuneka, un bioinsecticida-acaricida derivado del aceite de Karanja y extracto de Neem. Estos registros no solo destacan la dedicación de Rovensa Next a la agricultura orgánica pionera, sino que también refuerzan su cartera regional de biosoluciones.

Alcance del informe del mercado de bioplaguicidas de América del Sur

Los bioplaguicidas son sustancias derivadas de fuentes naturales o biológicas, utilizadas para controlar plagas como insectos, malezas, hongos y otros organismos dañinos. Están diseñados para minimizar el impacto ambiental y los riesgos para la salud humana. Los bioplaguicidas incluyen plaguicidas microbianos, plaguicidas de origen vegetal y agentes bioquímicos que apoyan la protección sostenible de cultivos. El mercado de bioplaguicidas de América del Sur está segmentado por forma, incluidos biofungicidas, bioherbicidas y bioinsecticidas; por tipo de cultivo, incluidos cultivos comerciales, cultivos hortícolas y cultivos en hilera; y por geografía, cubriendo Argentina y Brasil. Los pronósticos del mercado se proporcionan en términos de valor en USD y volumen en toneladas métricas.

| Biofungicidas |

| Bioherbicidas |

| Bioinsecticidas |

| Otros bioplaguicidas |

| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| Argentina |

| Brasil |

| Resto de América del Sur |

| Forma | Biofungicidas |

| Bioherbicidas | |

| Bioinsecticidas | |

| Otros bioplaguicidas | |

| Tipo de cultivo | Cultivos comerciales |

| Cultivos hortícolas | |

| Cultivos en hilera | |

| Por geografía | Argentina |

| Brasil | |

| Resto de América del Sur |

Definición de mercado

- TASA DE DOSIFICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen promedio de bioplaguicidas aplicados por hectárea de tierra agrícola en la respectiva región o país.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de protección de cultivos de los biológicos agrícolas incluye productos que previenen o controlan diversos estreses bióticos y abióticos.

- TIPO - Los bioplaguicidas previenen o controlan diversas plagas, incluidos insectos, enfermedades y malezas, que causan daños a los cultivos y pérdidas en el rendimiento.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles vendidos en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque amigable con el medio ambiente y sostenible para controlar plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de plaguicidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el ambiente de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PFP) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contiene una o más sustancias activas con otros coformulantes, como disolventes, portadores, material inerte, agentes humectantes o adyuvantes, formulados para lograr la máxima eficacia del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En la agricultura, los parasitoides pueden usarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y disminuyen la necesidad de plaguicidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias desde su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diversas plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los plaguicidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por los nutrientes y el espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Bioplaguicidas | Los bioplaguicidas son compuestos naturales o de base biológica utilizados para controlar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de las plagas y ayudan a controlar el daño que estas causan a los cultivos. Algunas especies depredadoras de uso común en agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los plaguicidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético, empleados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos mediante hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores de crecimiento vegetal (RCV) | Los bioestimulantes/reguladores de crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales que mejoran el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas de suelo | Las enmiendas de suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento de las plantas. |

| Bacterias fijadoras de nitrógeno simbióticas | Las bacterias fijadoras de nitrógeno simbióticas, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoniaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS (Agricultural Research Service) es la principal agencia de investigación interna del Departamento de Agricultura de los Estados Unidos (USDA). Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores en el país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos controlan o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos derivados de estas plantas, para prevenir la introducción o propagación de nuevas plagas o patógenos de plantas. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores, en la que tanto la planta como el hongo se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años del pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período del pronóstico.

- Paso 3: Validar y finalizar: En este paso fundamental, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, Encargos de consultoría personalizada, Bases de datos y Plataformas de suscripción.