Tamaño y Cuota del Mercado de Gestión del Líquido Cefalorraquídeo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Líquido Cefalorraquídeo por Mordor Intelligence

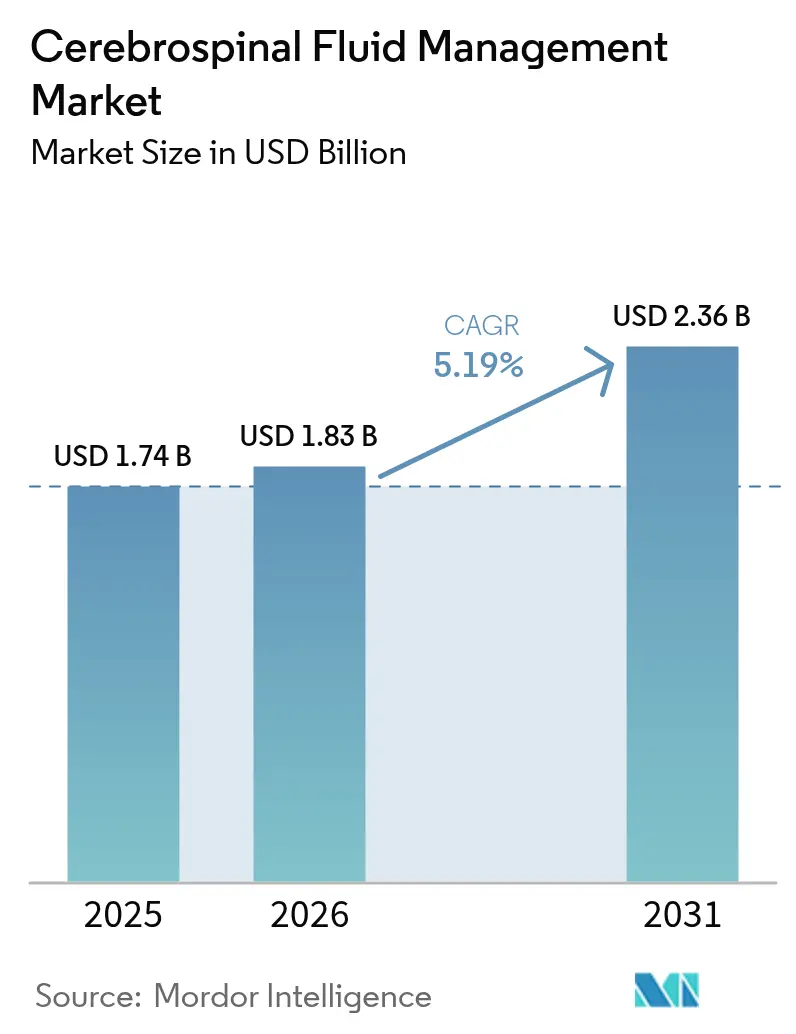

El tamaño del Mercado de Gestión del Líquido Cefalorraquídeo fue valorado en USD 1,74 mil millones en 2025 y se estima que crecerá desde USD 1,83 mil millones en 2026 hasta alcanzar USD 2,36 mil millones en 2031, a una CAGR del 5,19% durante el período de previsión (2026-2031).

El envejecimiento demográfico en las economías de ingresos altos, la rápida adopción de derivaciones programables inteligentes y el creciente reconocimiento de la hidrocefalia de presión normal están reforzando la demanda. Los hospitales siguen siendo el principal ámbito de tratamiento, aunque los centros ambulatorios están ganando terreno a medida que los procedimientos mínimamente invasivos acortan los tiempos de recuperación. La financiación mediante capital de riesgo para empresas emergentes de derivaciones endovasculares se ha acelerado, mientras que las designaciones de avance de la FDA están acortando el tiempo de comercialización de nuevos implantes. Las fragilidades de la cadena de suministro para el silicón y los imanes de tierras raras continúan generando escasez intermitente de dispositivos, lo que motiva a los fabricantes de equipos originales a contar con doble fuente de componentes y a rediseñar válvulas con mayor flexibilidad de materiales.

Conclusiones Clave del Informe

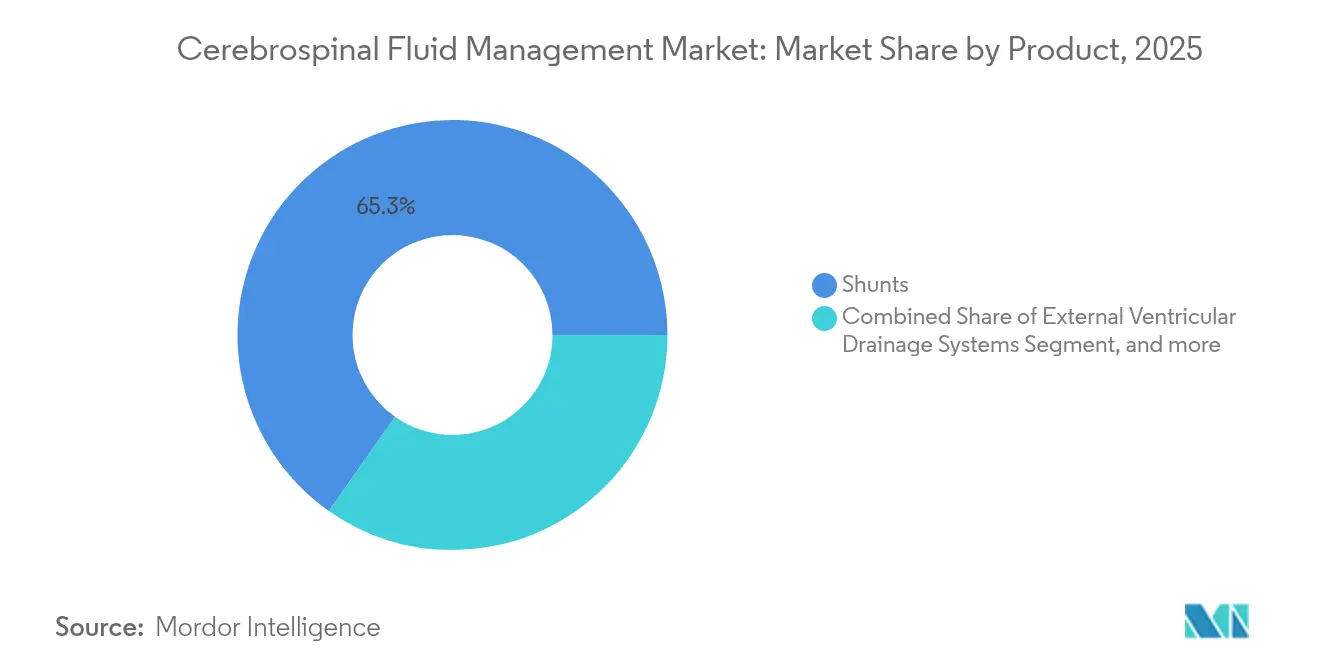

- Por categoría de producto, las derivaciones lideraron con una cuota de ingresos del 65,25% en 2025; se prevé que los dispositivos de monitorización de la presión intracraneal se expandan a una CAGR del 6,78% hasta 2031.

- Por grupo de edad del paciente, el segmento pediátrico representó el 51,20% de la cuota del mercado de gestión del líquido cefalorraquídeo en 2025, mientras que se proyecta que el segmento geriátrico registre la CAGR más rápida del 7,36% hasta 2031.

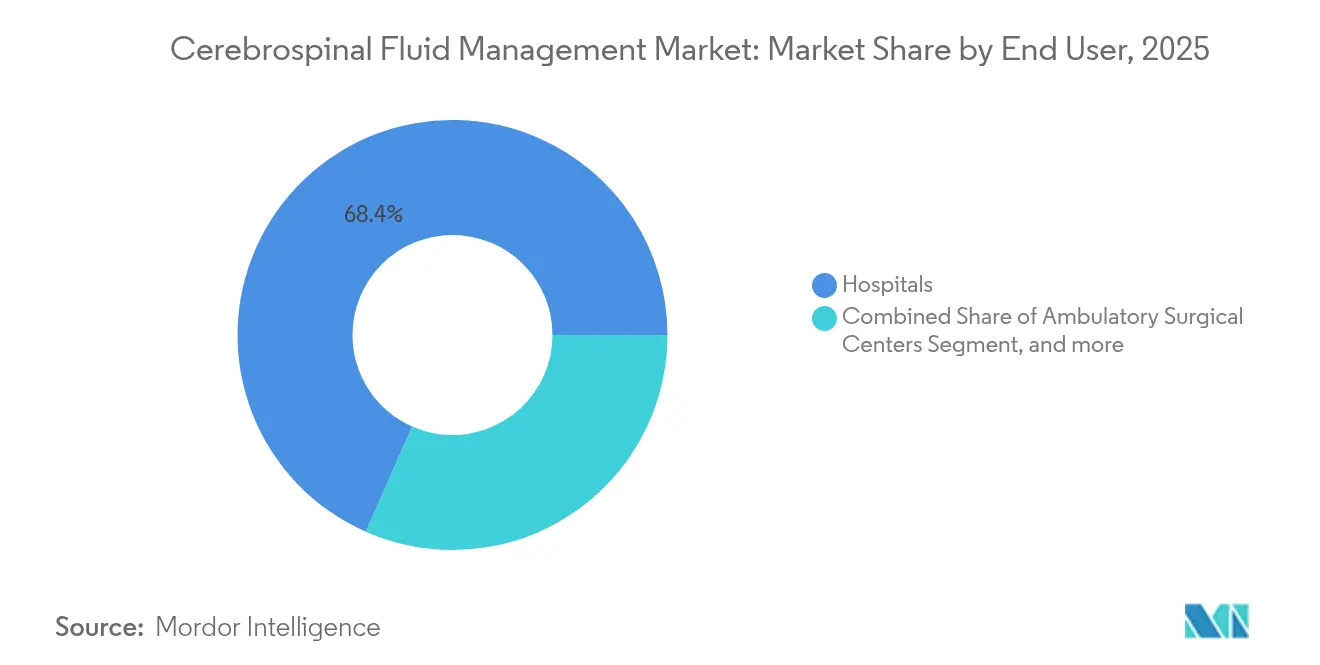

- Por usuario final, los hospitales capturaron el 68,40% de la cuota del tamaño del mercado de gestión del líquido cefalorraquídeo en 2025, y los centros quirúrgicos ambulatorios avanzan a una CAGR del 7,79% hasta 2031.

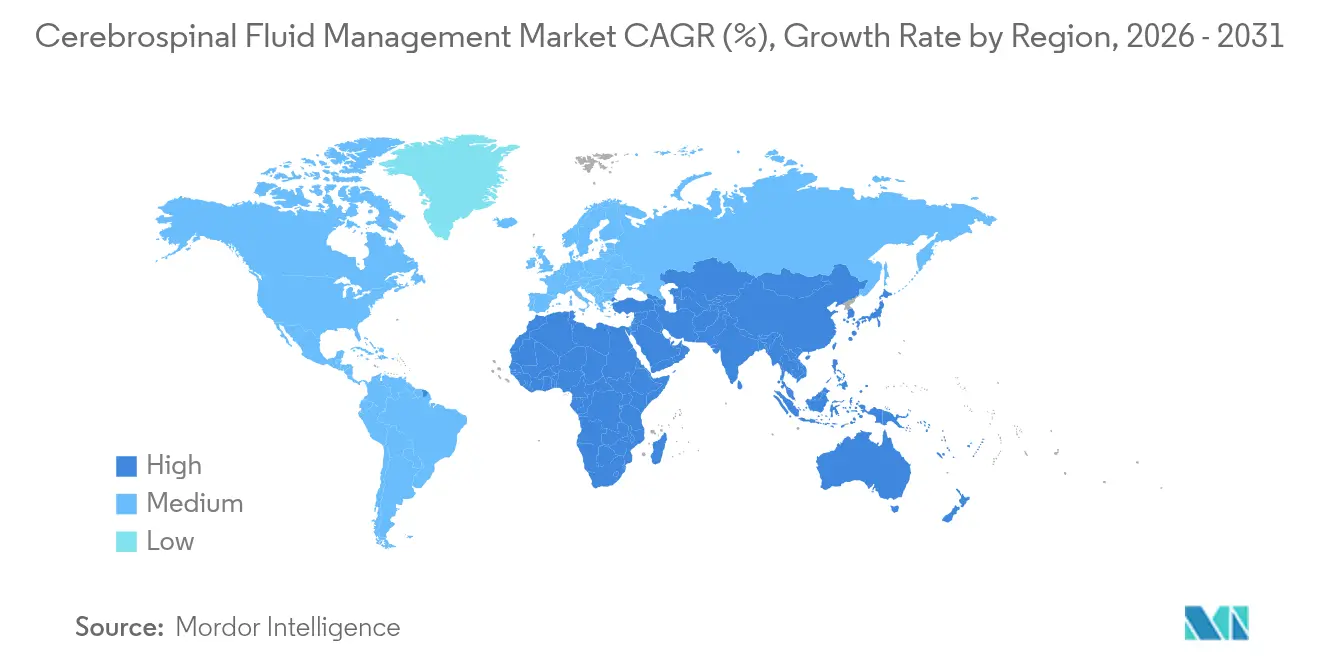

- Por geografía, América del Norte representó el 37,28% de los ingresos en 2025; Asia-Pacífico está destinada a crecer a una CAGR del 7,02% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión del Líquido Cefalorraquídeo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Carga creciente de hidrocefalia e hipertensión intracraneal | +1.2% | Global, más pronunciada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de neuroendoscopia mínimamente invasiva y ETV/CPC sin derivación | +0.8% | Global, adopción temprana en países de ingresos altos | Corto plazo (≤2 años) |

| Avances en derivaciones programables inteligentes con monitorización telemétrica de la PIC | +1.0% | América del Norte y Europa primero, Asia-Pacífico después | Mediano plazo (2-4 años) |

| Creciente población geriátrica susceptible a hidrocefalia de presión normal | +1.4% | Global, más pronunciada en economías desarrolladas | Largo plazo (≥4 años) |

| Expansión del reembolso por derivación de LCR en mercados emergentes | +0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥4 años) |

| Dispositivos endovasculares eShunt y ReFlow emergentes que reducen las revisiones | +0.5% | América del Norte y Europa, extendiéndose mundialmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga Creciente de Hidrocefalia e Hipertensión Intracraneal

A nivel mundial, la hidrocefalia de presión normal afecta al 1,5% de las personas de 70 años, lo que subraya un gran grupo de candidatos sin diagnóstico para intervención. La enfermedad ahora abarca la disregulación glinfática y las alteraciones del flujo de salida venoso, impulsando a los clínicos hacia enfoques de monitorización multimodal. En las regiones de ingresos bajos y medios, las etiologías postinfecciosas aún representan el 10,7% de los casos pediátricos, creando una demanda de productos específica por región.[1]Bradley K. Dlouhy, "Resultados de ETV/CPC en Hidrocefalia Pediátrica," Journal of Neurosurgery: Pediatrics, thejns.org Las infecciones de derivación cuestan una mediana de USD 28.686 por episodio, por lo que los pagadores apoyan cada vez más las tecnologías que reducen el riesgo de revisión. Los sistemas de salud han ampliado la detección sistemática y las clínicas multidisciplinarias, aunque la necesidad insatisfecha sigue siendo significativa, lo que permite una expansión constante del mercado de gestión del líquido cefalorraquídeo.

Creciente Adopción de Neuroendoscopia Mínimamente Invasiva y ETV/CPC sin Derivación

La ventriculostomía endoscópica del tercer ventrículo con cauterización del plexo coroideo muestra un éxito del 76% a 6 meses en cohortes multicéntricas. Las tasas de infección disminuyen notablemente en comparación con la derivación, y se elimina la dependencia de hardware de por vida. En la reparación posfetal de mielomeningocele, la ETV/CPC registra un 17% de fallo frente al 86% de las derivaciones ventriculoperitoneales, extendiendo el tiempo medio hasta el fallo a 17,5 meses. Los cirujanos ahora utilizan endoscopios de alta definición e instrumentos flexibles que amplían la ventana de edad elegible, aunque los resultados siguen dependiendo de la capacitación del operador. Con los pagadores recompensando una menor incidencia de revisiones, la demanda de soluciones endoscópicas está aumentando en el mercado de gestión del líquido cefalorraquídeo.

Avances en Derivaciones Programables Inteligentes con Monitorización Telemétrica de la PIC

Los sistemas telemétricos como el telesensor OSAKA revelan variaciones de la PIC dependientes de la postura de casi 20 mmHg, orientando la reprogramación inmediata de la válvula y reduciendo los eventos de revisión.[2]Sunil H. Patel, "Patrones de Presión Intracraneal con Sensores Telemétricos," Neurosurgery, academic.oup.com El reconocimiento de avance de la FDA para la plataforma M.scio confirma el apoyo regulatorio estadounidense a la medición remota de presión. Las válvulas gravitacionales como la proGAV incorporan características de Active-Lock que protegen los ajustes de los imanes externos. Combinados con canalizaciones de datos de IoT y aprendizaje automático, estos dispositivos permiten programas de mantenimiento predictivo que apuntan a reducir el fallo en el primer año del 30% a cifras de un solo dígito. La adopción está aumentando primero en América del Norte y Europa y se espera que acelere el crecimiento de Asia-Pacífico en el mercado de gestión del líquido cefalorraquídeo.

Creciente Población Geriátrica Susceptible a la Hidrocefalia de Presión Normal

Alemania registró un aumento del 48% en los diagnósticos de hidrocefalia de presión normal, alcanzando 8,0 casos por cada 100.000 habitantes. Los estudios poblacionales encuentran una prevalencia del 1,5% en personas de 70 años, con predominio masculino del 2,1%. La supervivencia media tras la colocación de la derivación es de 8,82 años, lo que crea una demanda duradera de seguimiento para ajustes de derivación. Las clínicas especializadas y los paneles de diagnóstico asistidos por IA ahora aceleran las vías de derivación, ampliando la base abordable. El aumento demográfico sustenta el crecimiento a largo plazo en el mercado de gestión del líquido cefalorraquídeo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altas tasas de revisión y fallo de los sistemas de derivación tradicionales | -1.8% | Global, más aguda en centros con menos recursos | Corto plazo (≤2 años) |

| Falta de capacidad neuroquirúrgica en regiones de bajos ingresos | -1.2% | África Subsahariana, Asia Meridional, partes de América Latina | Largo plazo (≥4 años) |

| Riesgo de infección asociado al drenaje ventricular externo | -0.7% | Global, mayor donde el control de infecciones es débil | Corto plazo (≤2 años) |

| Dependencia de la cadena de suministro del silicón y los imanes de tierras raras | -0.5% | Global, con picos durante las interrupciones logísticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Revisión y Fallo de los Sistemas de Derivación Tradicionales

El fallo se aproxima al 40% en los primeros 12 meses, principalmente debido a obstrucción, infección o desconexión. Un centro pediátrico reportó el 31,2% de fallos totales, siendo las derivaciones de revisión peores que los procedimientos iniciales.[3]Adele H. Mini, "Mecanismos de Fallo de Derivaciones en Niños," Child's Nervous System, link.springer.com Cada episodio de infección cuesta USD 28.686, y los pacientes se someten a un promedio de 10 revisiones a lo largo de su vida. Los catéteres impregnados con antibióticos ahora reducen la infección del 4,0% al 1,2%, aunque la oclusión mecánica persiste como un problema dominante. Los catéteres de lavado ReFlow redujeron las revisiones de 14 a 1 durante 4 años en cohortes tempranas, ofreciendo un alivio parcial.

Falta de Capacidad Neuroquirúrgica en Regiones de Bajos Ingresos

África promedia un neurocirujano por cada 2,2 millones de habitantes, muy por debajo de la dotación necesaria para la atención oportuna de la hidrocefalia. Los datos de Etiopía muestran que los cirujanos se concentran en hospitales de referencia, dejando vastas zonas rurales desatendidas. Las imágenes diagnósticas, las camas de UCI y los quirófanos estériles también son escasos, lo que agrava las barreras de acceso. Las familias nigerianas esperan una mediana de 14 semanas para la cirugía, con demoras más prolongadas en los grupos socioeconómicos más bajos. Si bien están surgiendo derivaciones de bajo costo y modelos de distribución de tareas, el progreso sostenible requiere inversión en formación e infraestructura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las derivaciones dominan pero aumenta la presión innovadora

Las derivaciones generaron el 65,25% de los ingresos en 2025, lo que subraya su papel arraigado en la derivación del líquido cefalorraquídeo. Los modelos ventriculoperitoneales lideran la demanda en volumen, aunque las válvulas ajustables se están expandiendo más rápidamente a medida que los clínicos priorizan los ajustes de presión no quirúrgicos. Los dispositivos de monitorización de la presión intracraneal, que crecen a una CAGR del 6,78%, se están beneficiando de las ventas empaquetadas con válvulas programables, ampliando así el mercado global de gestión del líquido cefalorraquídeo. Los drenajes ventriculares externos continúan siendo herramientas críticas en casos de traumatismo y postinfecciosos, apoyando un sólido negocio de accesorios para catéteres recubiertos de antibióticos.

Los conceptos de derivación endovascular liderados por CereVasc apuntan a acortar las estancias hospitalarias y permitir la implantación ambulatoria, pero la adopción a gran escala depende de los resultados de los ensayos pivotales. Los accesorios como los adaptadores de lavado están creando nichos de mantenimiento preventivo y podrían alargar los ciclos de vida de los dispositivos. Se espera que el tamaño del mercado de gestión del líquido cefalorraquídeo para consumibles de derivación siga la base instalada, proporcionando ingresos recurrentes incluso a medida que emergen soluciones de próxima generación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Grupo de Edad del Paciente: El segmento pediátrico mantiene la cuota, el geriátrico se acelera

Los casos pediátricos representaron el 51,20% de los procedimientos en 2025, dado que las etiologías congénitas y postinfecciosas siguieron siendo prevalentes en entornos de bajos ingresos. La Puntuación de Éxito de la Ventriculostomía Endoscópica del Tercer Ventrículo orienta la elección terapéutica, revelando un éxito reducido por debajo de los 3 meses de edad y dando forma al momento quirúrgico. Mientras tanto, la cohorte geriátrica crece a una CAGR del 7,36%, impulsada por la creciente detección de hidrocefalia de presión normal y la mejora del cribado en clínicas de memoria. Los pacientes adultos mantienen una cuota estable, asociada principalmente con secuelas de traumatismos y tumores.

La edad influye en la selección del hardware. Los niños requieren catéteres adaptables al crecimiento, mientras que los adultos mayores se benefician de válvulas programables y gravitacionales que compensan los cambios posturales. La cirugía en etapas tempranas de la vida antes de las 40 semanas posconcepción predice un mayor fallo, influyendo en las vías clínicas pediátricas. La expansión de las indicaciones geriátricas amplía el mercado de gestión del líquido cefalorraquídeo y presiona a los fabricantes de dispositivos para adaptar productos a pacientes frágiles y con múltiples morbilidades.

Por Usuario Final: Los hospitales dominan pero los CCA ganan impulso

Los hospitales capturaron el 68,40% de los ingresos globales en 2025 gracias al soporte de UCI, el acceso a neuroimagen y la disponibilidad de atención de urgencias. La cuota de los centros quirúrgicos ambulatorios (CCA) está creciendo rápidamente a una CAGR del 7,79%, impulsada por los incentivos de los pagadores y los flujos de trabajo mínimamente invasivos. Las vías ambulatorias son viables para ETV/CPC y derivaciones endovasculares con estancias promedio de 1,3 días frente a los 3 días de los implantes convencionales.

Las clínicas especializadas en neurología absorben el volumen diagnóstico y de seguimiento, utilizando la telemedicina para la revisión de válvulas programables. La COVID-19 catalizó la migración hacia entornos de menor agudeza, y la monitorización remota digital ahora sustenta este cambio. El crecimiento sostenido de los CCA ampliará el tamaño del mercado de gestión del líquido cefalorraquídeo en sitios de atención descentralizados, mientras los hospitales continúan gestionando las revisiones de alto riesgo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

América del Norte mantuvo el 37,28% de los ingresos de 2025 gracias a los avanzados marcos de reembolso, las densas redes neuroquirúrgicas y la adopción temprana de válvulas telemetría. Los Estados Unidos albergan múltiples proyectos de avance de la FDA, acelerando la introducción de implantes de próxima generación y consolidando el liderazgo regional en el mercado de gestión del líquido cefalorraquídeo. Canadá se beneficia de la cobertura universal que financia los reemplazos de derivaciones, aunque se retrasa en la adopción del diagnóstico mediante IA.

Europa ocupa el segundo lugar, con Alemania exhibiendo un aumento del 48% en los diagnósticos de hidrocefalia de presión normal, lo que indica una mejora en la detección más que un cambio en la incidencia. Los sistemas nacionales de salud financian ampliamente las válvulas programables, aunque los ciclos de adquisición favorecen las licitaciones plurianuales que pueden ralentizar las tasas de renovación de productos. Los centros del Reino Unido están pilotando clínicas ambulatorias de ETV, reforzando la inclinación del continente hacia la atención mínimamente invasiva.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,02%, impulsada por la expansión hospitalaria de China y el rápido envejecimiento de Japón. La hidrocefalia postinfecciosa sigue siendo una carga en Asia Meridional y Asia Sudoriental, manteniendo la demanda de derivaciones ventriculoperitoneales de bajo costo. Simultáneamente, las subregiones de ingresos altos como Corea del Sur adquieren válvulas telemetría, ampliando el mercado regional de gestión del líquido cefalorraquídeo. Los programas gubernamentales de desarrollo de capacidades que patrocinan la formación de especialistas están reduciendo gradualmente la escasez de cirujanos.

América Latina muestra un progreso moderado a medida que los centros terciarios brasileños adoptan catéteres con antibióticos, aunque el reembolso heterogéneo limita la difusión tecnológica uniforme. Oriente Medio y África enfrentan una grave escasez de personal sanitario, con África Central promediando un neurocirujano por cada 2,2 millones de personas. Las misiones de ayuda internacional, las asociaciones público-privadas y las innovaciones en dispositivos de bajo costo son vitales para ampliar el acceso. Se espera que los esfuerzos colectivos reduzcan la brecha de tratamiento e impulsen un crecimiento incremental del mercado.

Panorama Competitivo

El mercado está moderadamente consolidado. Medtronic, B. Braun e Integra LifeSciences ofrecen carteras completas que incluyen válvulas programables, complementos gravitacionales y monitores de PIC, asegurando contratos de suministro a largo plazo con hospitales universitarios. La línea proGAV de B. Braun incorpora imanes Active-Lock que resisten la exposición no deseada a campos magnéticos, diferenciando a la empresa en el segmento de programables premium.

Los nuevos participantes disruptivos están bien financiados. CereVasc recaudó USD 70 millones en financiación de Serie B en 2024 para avanzar en su eShunt endovascular, dirigido a pacientes reacios a la craneotomía. Quantalx recibió la designación de avance de la FDA para Delphi-MD, un algoritmo de IA que predice la capacidad de respuesta a la derivación, subrayando el diagnóstico digital como una nueva arena competitiva. La adquisición de Spiegelberg por parte de Luciole Medical añade sensores de presión y catéteres de monitorización avanzada a su línea de oximetría cerebral, posicionando a la empresa como proveedor integrado de monitorización cerebral.

Las alianzas estratégicas se están multiplicando. Los fabricantes de dispositivos se asocian con plataformas de telesalud para ofrecer revisiones remotas de válvulas, mientras que los fabricantes por contrato exploran materiales de catéteres sin silicón para mitigar los choques en la cadena de suministro. La clara vía de Clase II de la FDA bajo 21 CFR 882.5550 anima a los fabricantes de equipos originales de tamaño mediano a entrar en el mercado de gestión del líquido cefalorraquídeo con innovaciones de nicho. La rivalidad general se centra en reducir las tasas de revisión, minimizar la invasividad e integrar la conectividad de datos.

Líderes de la Industria de Gestión del Líquido Cefalorraquídeo

Medtronic

Integra LifeSciences Holdings Corp.

Natus Medical Inc.

Sophysa SA

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Nihon Kohden Corporation adquirió el 71,4% de NeuroAdvanced Corp., empresa matriz de Ad-Tech Medical Instrument Corporation, por USD 15 millones para mejorar su cartera de electrodos intracraneales para el tratamiento de la epilepsia, ampliando sus capacidades en dispositivos neuroquirúrgicos.

- Agosto de 2024: El Sistema eShunt de CereVasc recibió la designación de dispositivo de avance de la FDA, reconociendo su potencial para transformar el tratamiento de la hidrocefalia mediante enfoques endovasculares mínimamente invasivos.

- Mayo de 2024: CereVasc obtuvo USD 70 millones en financiación de Serie B para avanzar en su tecnología eShunt para la gestión del líquido cefalorraquídeo, representando una de las mayores inversiones en innovación en hidrocefalia.

- Mayo de 2024: La FDA aprobó el estudio pivotal STRIDE de CereVasc para el sistema eShunt en el tratamiento de la hidrocefalia de presión normal, marcando un hito regulatorio significativo para la tecnología de derivación endovascular.

Alcance del Informe Global del Mercado de Gestión del Líquido Cefalorraquídeo

Según el alcance del informe, la gestión del líquido cefalorraquídeo implica el uso de dispositivos médicos como derivaciones y sistemas de drenaje externo de líquido para drenar el exceso de líquido del cerebro.

El mercado de gestión del líquido cefalorraquídeo está segmentado por productos (derivaciones (por válvula (derivaciones con válvula ajustable, derivaciones con válvula monopresión), por tipo (derivaciones ventriculoperitoneales, derivaciones ventriculoatriales, derivaciones lumboperitoniales, derivaciones ventriculopleurales)), y dispositivos de drenaje vascular externo), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales.

El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Derivaciones | Por Válvula | Derivaciones con Válvula Ajustable |

| Derivaciones con Válvula Monopresión / Fija | ||

| Por Tipo | Derivaciones Ventriculoperitoneales (VP) | |

| Derivaciones Ventriculoatriales (VA) | ||

| Derivaciones Lumboperitoniales (LP) | ||

| Derivaciones Ventriculopleurales (VPL) | ||

| Sistemas de Drenaje Ventricular Externo (DVE) | ||

| Dispositivos de Monitorización de la Presión Intracraneal (PIC) | ||

| Accesorios y Consumibles | ||

| Pediátrico (0-17 años) |

| Adulto (18-64 años) |

| Geriátrico (65+ años) |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas y Centros de Neurología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Derivaciones | Por Válvula | Derivaciones con Válvula Ajustable |

| Derivaciones con Válvula Monopresión / Fija | |||

| Por Tipo | Derivaciones Ventriculoperitoneales (VP) | ||

| Derivaciones Ventriculoatriales (VA) | |||

| Derivaciones Lumboperitoniales (LP) | |||

| Derivaciones Ventriculopleurales (VPL) | |||

| Sistemas de Drenaje Ventricular Externo (DVE) | |||

| Dispositivos de Monitorización de la Presión Intracraneal (PIC) | |||

| Accesorios y Consumibles | |||

| Por Grupo de Edad del Paciente | Pediátrico (0-17 años) | ||

| Adulto (18-64 años) | |||

| Geriátrico (65+ años) | |||

| Por Usuario Final | Hospitales | ||

| Centros Quirúrgicos Ambulatorios | |||

| Clínicas Especializadas y Centros de Neurología | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión del líquido cefalorraquídeo?

El mercado se sitúa en USD 1,83 mil millones en 2026 y está en camino de alcanzar USD 2,36 mil millones en 2031.

¿Qué segmento de producto está creciendo más rápido?

Se proyecta que los dispositivos de monitorización de la presión intracraneal avancen a una CAGR del 6,78% hasta 2031, superando a otras categorías.

¿Qué tan significativa es la población de pacientes pediátricos?

Los niños de 0 a 17 años representan el 51,20% del total de procedimientos, lo que subraya la importancia continua del segmento a pesar del crecimiento en los casos geriátricos.

¿Por qué los centros quirúrgicos ambulatorios están ganando cuota?

Las técnicas mínimamente invasivas y los períodos de recuperación más cortos permiten que los pacientes adecuados se sometan a tratamiento en entornos ambulatorios de menor costo, impulsando una CAGR del 7,79% para los CCA.

¿Qué tendencias tecnológicas están dando forma al crecimiento futuro?

Las válvulas programables inteligentes con monitorización telemétrica, los algoritmos de diagnóstico basados en IA y los sistemas de derivación endovascular están destinados a reducir las tasas de revisión y ampliar la candidatura de pacientes.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR prevista del 7,02% debido al fortalecimiento de la infraestructura sanitaria y la creciente concienciación sobre las terapias para la hidrocefalia.

Última actualización de la página el: