Tamaño y Participación del Mercado de Derivaciones para Hidrocefalia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

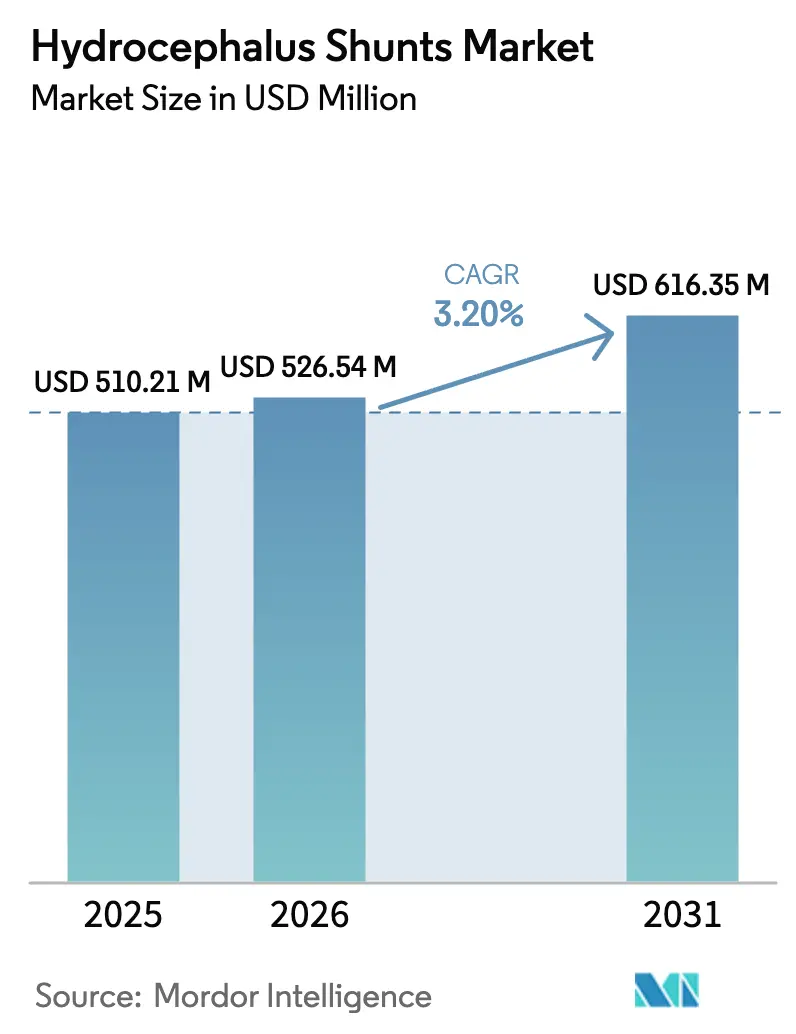

| Tamaño del Mercado (2026) | 526.54 Millones de dólares |

| Tamaño del Mercado (2031) | 616.35 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Derivaciones para Hidrocefalia por Mordor Intelligence

El tamaño del mercado de derivaciones para hidrocefalia fue valorado en USD 510,21 millones en 2025 y se estima que crecerá desde USD 526,54 millones en 2026 hasta alcanzar USD 616,35 millones en 2031, a una CAGR del 3,20% durante el período de previsión (2026-2031). La demanda se inclina hacia los casos congénitos pediátricos, aunque la hidrocefalia de presión normal (HPN) en adultos mayores de 65 años crece más rápidamente a medida que el envejecimiento de la población y la mejora del diagnóstico convierten los diagnósticos erróneos de demencia en candidatos a derivación. Los límites de reembolso frenan los volúmenes en los mercados maduros, mientras que los programas de desarrollo de capacidad público-privada en India, Indonesia y Nigeria liberan la demanda latente. La diferenciación de productos se centra en válvulas programables que reducen el riesgo de revisión, aunque la interferencia de campos magnéticos genera escrutinio regulatorio. Los hospitales siguen siendo el entorno dominante, aunque la presión de los pagadores por el control de costos está orientando los casos adultos adecuados hacia los centros de cirugía ambulatoria (CCA).

Conclusiones Clave del Informe

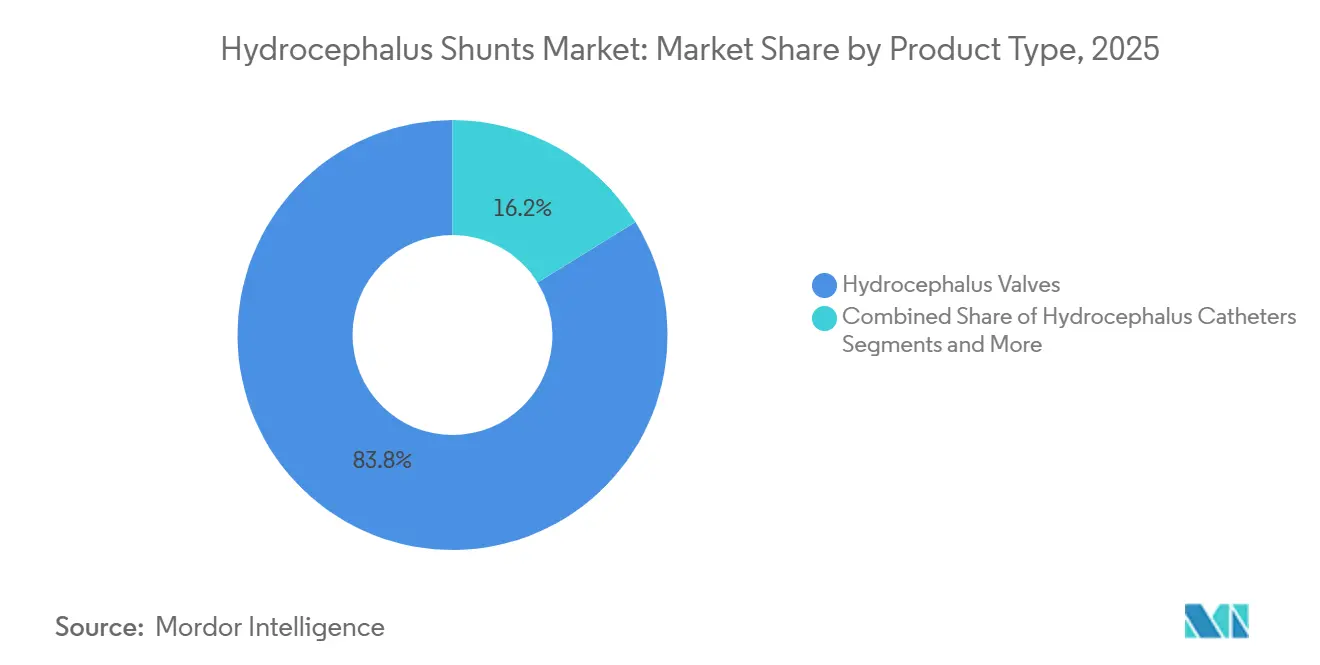

- Por tipo de producto, las válvulas para hidrocefalia captaron el 83,81% de los ingresos en 2025, y se prevé que las variantes programables crezcan a una CAGR del 4,12% hasta 2031.

- Por grupo de edad, los procedimientos pediátricos representaron el 70,23% del volumen en 2025, mientras que el segmento adulto se expandirá a una CAGR del 4,21% hasta 2031.

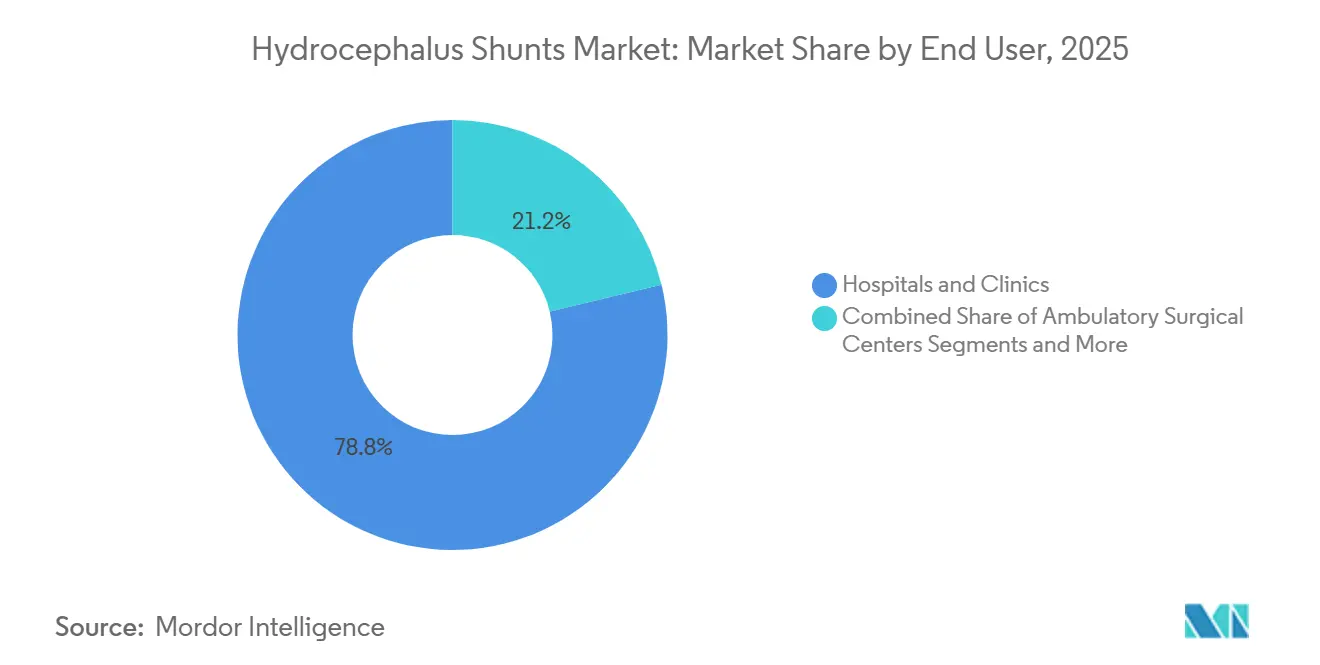

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 78,76% en 2025, mientras que los CCA registran el crecimiento más rápido con una CAGR del 4,32% hasta 2031.

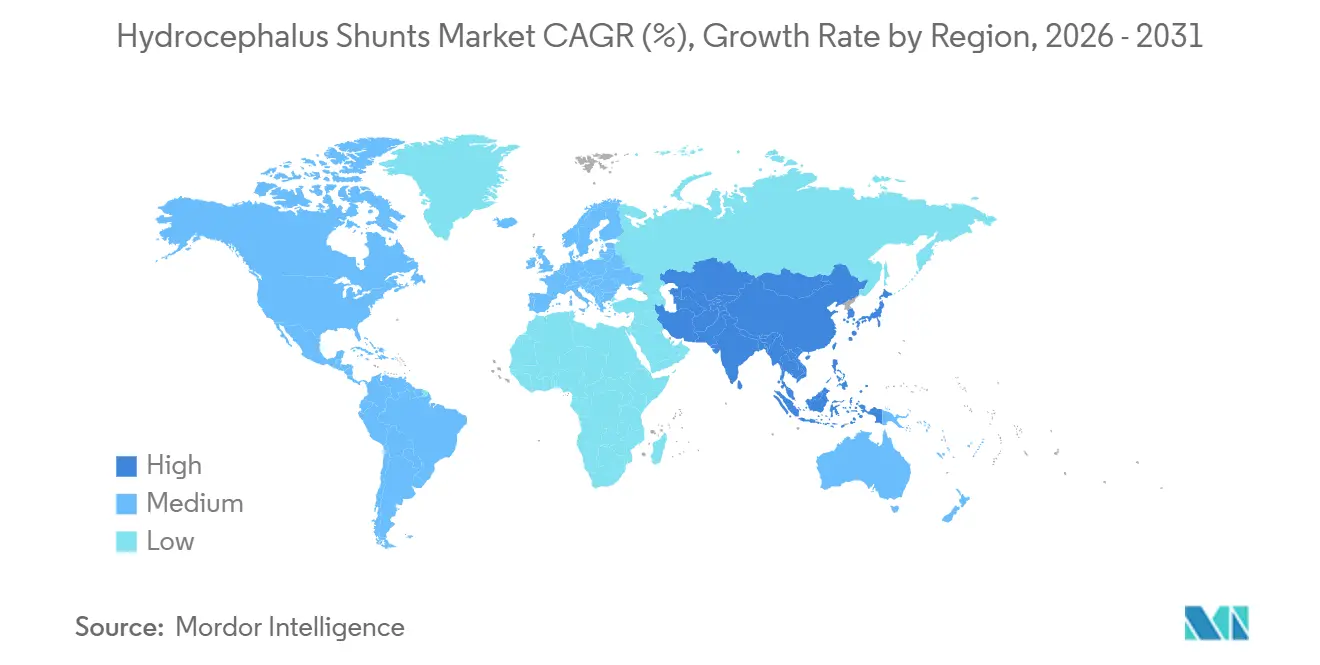

- Por Geografía, América del Norte lideró con el 42,23% de los ingresos de 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 4,52%, el ritmo regional más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Derivaciones para Hidrocefalia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de hidrocefalia y trastornos neurológicos relacionados | +0.8% | Global, con crecimiento agudo de incidencia en naciones de la OCDE con población envejecida y detección de casos congénitos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido crecimiento de la población geriátrica | +0.7% | América del Norte, Europa, Japón, Corea del Sur; emergente en China | Largo plazo (≥4 años) |

| Adopción acelerada de válvulas programables/de presión ajustable | +0.6% | Mercados principales de América del Norte y la Unión Europea; adopción gradual en centros urbanos de Asia-Pacífico | Corto plazo (≤2 años) |

| Surgimiento de derivaciones "inteligentes" telemétrica y con sensores habilitados | +0.5% | Sitios piloto en América del Norte; vías regulatorias en la Unión Europea en revisión; penetración limitada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Desarrollo de capacidad neuroquirúrgica financiada por asociaciones público-privadas en mercados emergentes | +0.4% | India, Indonesia, Nigeria, Kenia; iniciativas selectivas en Oriente Medio | Largo plazo (≥4 años) |

| Vías regulatorias aceleradas para nuevas derivaciones | +0.2% | América del Norte, Europa, Japón, Corea del Sur; emergente en India | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Hidrocefalia y Trastornos Neurológicos Relacionados

La detección congénita está aumentando a medida que la ecografía prenatal se vuelve rutinaria en los países de ingresos medios, mientras que la prevalencia de HPN crece entre los adultos mayores de 65 años, una cohorte que se espera alcance los 1.600 millones para 2050. Las directrices revisadas de la Academia Americana de Neurología ahora recomiendan la punción lumbar cuando coexisten alteraciones de la marcha y deterioro cognitivo, redirigiendo a los pacientes previamente diagnosticados erróneamente con demencia hacia la terapia de derivación. Los casos posthemorrágicos y posinfecciosos también se expanden donde la capacidad de cuidados intensivos neonatales supera la infraestructura de control de infecciones. Esta doble presión epidemiológica sostiene los volúmenes de procedimientos más allá del crecimiento poblacional de referencia. Los fabricantes de dispositivos ven estas tendencias como impulsores de demanda confiables porque cada nuevo implante ancla un flujo de ingresos de revisión-reemplazo de varios años. Sin embargo, los planificadores del sistema de salud sopesan la carga de seguimiento a largo plazo al asignar presupuestos de neurocirugía.

Rápido Crecimiento de la Población Geriátrica

Las personas de 65 años o más casi se duplicarán hasta alcanzar los 1.600 millones para 2050, con Asia Oriental y el sur de Europa liderando el aumento.[1]Naciones Unidas, "Perspectivas de la Población Mundial 2024," un.org La prevalencia de HPN en esta cohorte oscila entre el 0,2% y el 2,9%, lo que se traduce en millones de receptores potenciales. Japón ya registró un aumento del 23% en los ingresos hospitalarios por HPN entre 2020 y 2024. En Estados Unidos, Medicare aumentó los pagos a los CCA por la colocación de derivaciones en un 4,2% en 2025, lo que señala la intención del pagador de trasladar los casos adultos no complicados fuera de las salas de hospitalización de mayor costo. A medida que la longevidad se extiende en las economías emergentes, se anticipan oleadas de volumen similares, aunque la escasez de cirujanos podría prolongar los tiempos de espera. Por ello, los fabricantes están adaptando sus combinaciones de productos, ofreciendo válvulas de presión fija para casos adultos estables y reservando los modelos programables premium para los cambios de presión relacionados con el crecimiento pediátrico.

Adopción Acelerada de Válvulas Programables

Las válvulas programables permiten ajustes no invasivos de la configuración de presión que reducen las tasas de revisión a dos años del 38% al 24% en comparación con los diseños de presión fija. La familia Strata de Medtronic y el CERTAS Plus de Integra tienen conjuntamente aproximadamente el 60% del segmento programable de América del Norte.[2]Medtronic, "Presentación para Inversores T4 EF2025," medtronic.com La adopción se retrasa en los mercados con recursos limitados porque estas válvulas cuestan entre dos y tres veces más y requieren herramientas magnéticas para el ajuste postoperatorio. Surgieron preocupaciones de seguridad cuando 37 incidentes de reprogramación no intencional se vincularon a resonancias magnéticas, lo que provocó un retiro del mercado en 2024 y nuevos protocolos previos a la imagen. A pesar del contratiempo, los pagadores aún favorecen la programabilidad por su menor costo de episodio a lo largo de la vida, y los fabricantes de dispositivos están rediseñando el blindaje magnético para cumplir con una próxima norma ISO para la inmunidad de dispositivos implantables.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Comunicación de Seguridad: Riesgos de Reprogramación de Válvulas de Derivación Programables 2024," fda.gov

Surgimiento de Derivaciones "Inteligentes" Telemétrica

El eShunt de CereVasc recibió la Exención de Dispositivo en Investigación de la Administración de Alimentos y Medicamentos en mayo de 2024, incorporando un sensor inalámbrico que transmite datos de presión intracraneal a los médicos. Un piloto de 30 pacientes mostró que las oclusiones se detectaron 11 días antes que con los métodos basados en síntomas. Si los ensayos fundamentales extienden estos hallazgos, los ingresos podrían desplazarse hacia servicios de monitoreo basados en suscripción que complementen el implante. Medtronic reveló una válvula con telemetría habilitada en desarrollo, confirmando el reconocimiento por parte de los actores establecidos de la conectividad como un nuevo eje competitivo. Los reguladores exigen evaluaciones de riesgo de ciberseguridad bajo el Reglamento de Dispositivos Médicos de la Unión Europea, lo que eleva los costos de desarrollo pero crea una barrera de entrada en torno a los productos conformes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de mal funcionamiento, revisión e infección de derivaciones | -0.6% | Global, con mayor carga de revisión en entornos con recursos limitados que carecen de infraestructura de técnica estéril | Corto plazo (≤2 años) |

| Creciente adopción de alternativas sin derivación | -0.4% | América del Norte y la Unión Europea donde se concentra la experiencia en ventriculostomía endoscópica del tercer ventrículo; penetración limitada en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Riesgo de reprogramación de válvulas inducida por campos magnéticos | -0.2% | Principalmente América del Norte y la Unión Europea con alta utilización de resonancia magnética; preocupación emergente en centros urbanos de Asia-Pacífico | Corto plazo (≤2 años) |

| Normas de economía circular de la Unión Europea que elevan los costos de cumplimiento para las derivaciones de polímero | -0.2% | Estados miembros de la Unión Europea; traslado indirecto de costos a las cadenas de suministro globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Mal Funcionamiento, Revisión e Infección de Derivaciones

Aproximadamente el 40% de las derivaciones pediátricas fallan dentro de los dos años, y las tasas de infección alcanzan el 15% en instalaciones con técnica estéril subóptima. Cada revisión cuesta hasta un 50% más que la implantación inicial cuando se incluyen la imagen de urgencia y los cuidados intensivos. La obstrucción mecánica impulsa el 60% de los fallos, mientras que los defectos de válvulas y las desconexiones de tuberías representan el resto. Los catéteres impregnados con antibióticos reducen el riesgo de infección en aproximadamente un 30%, pero añaden entre USD 200 y 400 por dispositivo, lo que limita su adopción en los sistemas públicos. La brecha de fiabilidad refuerza el argumento a favor de los contratos de reembolso basados en resultados que penalizan las altas tasas de revisión y recompensan los dispositivos que demuestran permeabilidad sostenida.

Creciente Adopción de Alternativas sin Derivación

La ventriculostomía endoscópica del tercer ventrículo ahora logra tasas de éxito superiores al 70% en pacientes con estenosis del acueducto mayores de un año. Los pagadores de América del Norte y Europa han comenzado a implementar reembolsos escalonados que orientan a los pacientes elegibles hacia centros con capacidad para realizar ventriculostomía endoscópica del tercer ventrículo. Si bien este procedimiento evita las complicaciones del hardware, solo es adecuado para el 20-30% del total de casos de hidrocefalia y depende de conjuntos de habilidades endoscópicas avanzadas ausentes en muchas regiones emergentes. No obstante, su existencia presiona los precios de las derivaciones y obliga a los fabricantes a diferenciarse en durabilidad y monitoreo remoto en lugar de componentes básicos. Los hospitales que carecen de capacidad para realizar ventriculostomía endoscópica del tercer ventrículo enfrentan desventaja competitiva cuando los pagadores favorecen los centros de excelencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Válvulas Anclan los Ingresos, los Sistemas Quedan Rezagados

Las válvulas para hidrocefalia representaron el 83,81% de la participación del mercado de derivaciones para hidrocefalia en 2025 y se prevé que se comporten a una tasa del 4,12% hasta 2031. Las versiones programables ganan impulso en América del Norte y Europa debido a las menores tasas de revisión, mientras que los modelos de presión fija dominan las licitaciones sensibles al costo en los mercados emergentes. Las ventas de catéteres independientes crecen donde los cirujanos construyen configuraciones personalizadas para anatomías complejas, aunque los sistemas de derivación completos siguen siendo atractivos por la simplicidad del inventario. El tamaño del mercado de derivaciones para hidrocefalia para válvulas está destinado a expandirse a medida que la telemetría añade nuevas propuestas de valor al hardware existente. Los modelos con sensores habilitados en evaluación clínica podrían redirigir los grupos de beneficios hacia los servicios de datos, pero las vías regulatorias extendidas ofrecen a los actores establecidos tiempo para defender su participación.

Los catéteres y los sistemas completos dividen los ingresos restantes. La tubería impregnada con antibióticos gana terreno en los centros pediátricos de alta complejidad, aunque las primas de precio frenan la adopción en los hospitales públicos. Los kits de derivación de paquete fijo atraen a los CCA que priorizan la velocidad sobre la personalización. Los plazos de autorización 510(k) de la Administración de Alimentos y Medicamentos de menos de nueve meses permiten mejoras iterativas rápidas, mientras que las plataformas integradas con sensores deben navegar por la ruta más larga de Aprobación Previa a la Comercialización. Los fabricantes que equilibran ambas vías pueden gestionar los plazos y mantener la amplitud de la cartera.

Por Grupo de Edad: Volumen Pediátrico Frente al Crecimiento Adulto

Los pacientes pediátricos representaron el 70,23% de las implantaciones de 2025, lo que refleja una incidencia congénita de 1 a 2 por cada 1.000 nacidos vivos. Estos receptores de por vida generan ingresos recurrentes por revisión, lo que ancla la previsibilidad del volumen incluso cuando las tasas de natalidad se estabilizan. Las mejoras en la supervivencia de los bebés prematuros impulsan la demanda posthemorrágica en Asia y África, aunque el riesgo de infección complica los resultados. El tamaño del mercado de derivaciones para hidrocefalia que atiende a las cohortes pediátricas sigue siendo resiliente a pesar de las presiones presupuestarias de adquisición.

Los adultos mayores de 65 años representan la cohorte de más rápido crecimiento con una CAGR proyectada del 4,21% hasta 2031. Los protocolos de diagnóstico actualizados convierten las alteraciones de la marcha y el deterioro cognitivo en derivaciones a especialistas, particularmente en Japón, Corea del Sur y Estados Unidos. Los CCA capturan muchos de estos casos de menor complejidad, alineándose con los incentivos de los pagadores para la atención ambulatoria. Las válvulas de presión fija suelen ser suficientes para la fisiología de la HPN en adultos, creando una combinación de productos distinta en comparación con la demanda programable pediátrica. Los fabricantes que segmentan sus ofertas según las necesidades clínicas específicas de cada grupo de edad pueden optimizar el margen y la penetración de mercado.

Por Usuario Final: Los CCA Ganan Impulso

Los hospitales y clínicas controlaron el 78,76% de los ingresos en 2025 porque las cirugías pediátricas complejas y de revisión requieren recursos de hospitalización. Sin embargo, se proyecta que los CCA registren una CAGR del 4,32% hasta 2031, la más rápida entre los usuarios finales, después de que el Centro de Servicios de Medicare y Medicaid eliminara los procedimientos de derivación de su lista de solo hospitalización. Las aseguradoras nacionales siguieron el ejemplo, utilizando la participación diferencial en los costos para orientar los casos de HPN no complicados hacia los entornos ambulatorios. El tamaño del mercado de derivaciones para hidrocefalia atribuible a los CCA se expande por lo tanto incluso cuando los precios de venta promedio tienden a la baja. Los fabricantes de dispositivos ahora suministran kits de derivación completos optimizados para los flujos de trabajo de los CCA, que favorecen la rotación rápida y la mínima personalización intraoperatoria.

La penetración de los CCA varía regionalmente. En Estados Unidos, aproximadamente el 15% de las colocaciones de derivaciones ya ocurren en CCA, aunque los modelos de pago centrados en hospitales frenan cambios similares en Europa. El cumplimiento normativo sigue siendo estricto: los estándares de la Comisión Conjunta para el control de infecciones se aplican igualmente a los CCA, lo que eleva los gastos generales por caso para las instalaciones más pequeñas. Aun así, los pagadores continúan ampliando las listas de procedimientos elegibles, lo que sugiere que los entornos ambulatorios reclamarán una participación incremental durante el horizonte de previsión.

Análisis Geográfico

América del Norte generó el 42,23% de los ingresos de 2025, impulsada por el alto reembolso y la rápida adopción de válvulas programables y telemétrica. El aumento del pago ambulatorio de Medicare en 2025 y las designaciones de avance de la Administración de Alimentos y Medicamentos garantizan que la región siga siendo el punto de lanzamiento de nuevos dispositivos. Canadá financia los implantes programables a través de los sistemas provinciales, aunque los proyectos piloto de contención de costos vinculan el pago a los resultados de revisión a dos años. El mercado de doble vía de México ve cómo las instituciones privadas adoptan importaciones premium mientras los hospitales públicos dependen de válvulas de presión fija de menor costo.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 4,52% hasta 2031, ya que China e India amplían los catálogos de reembolso y la infraestructura hospitalaria. El ensamblaje local por parte de fabricantes de dispositivos multinacionales evita los aranceles, reduciendo los precios al por menor y acelerando la adopción. Japón y Corea del Sur enfrentan un crecimiento de volumen impulsado por el envejecimiento, pero lidian con la escasez de neurocirujanos que alarga los tiempos de espera; los proyectos piloto de capacidad ahora forman a cirujanos generales en la colocación básica de derivaciones. El crecimiento del sudeste asiático se concentra en los centros médicos urbanos, mientras que las zonas rurales siguen desatendidas.

Europa muestra una expansión constante pero más lenta. Las válvulas programables gozan de reembolso en Alemania, mientras que el Servicio Nacional de Salud del Reino Unido favorece los modelos de presión fija para controlar los presupuestos de dispositivos. La Directiva de Economía Circular de la región obliga a los fabricantes a rediseñar los componentes de polímero para su reciclabilidad antes de 2028, lo que eleva los costos de cumplimiento que probablemente se traducirán en precios de dispositivos más altos. El sur de Europa recupera el impulso de adquisición pospandemia, aunque las licitaciones siguen siendo intensamente competitivas en precio.

Oriente Medio y África registran un desempeño desigual. Las naciones del Consejo de Cooperación del Golfo asignan ingresos petroleros a centros de neurocirugía terciaria que especifican válvulas programables premium, mientras que el crecimiento del África subsahariana depende de asociaciones público-privadas financiadas por donantes que pueden estancarse cuando cambian las prioridades fiscales. América del Sur está anclada por Brasil, donde los retrasos en el reembolso presionan los flujos de caja de los hospitales, y Argentina, donde la volatilidad cambiaria limita las importaciones, lo que lleva a los cirujanos a adoptar alternativas de origen local.

Panorama Competitivo

El liderazgo global está moderadamente consolidado. Medtronic aprovecha su familia Strata y su distribución mundial que abarca 150 países; la empresa también reveló el desarrollo de una válvula con telemetría habilitada prevista para ensayos en 2026. Integra agrupa las derivaciones con injertos durales y productos de fijación craneal, intercambiando descuentos por volumen por bloqueos de cadena de suministro a varios años. Los competidores de nicho como Sophysa, B. Braun y Kaneka Medix ganan licitaciones en mercados emergentes a través del precio o características especializadas como el control de postura de doble presión.

La competencia en espacios en blanco se centra en la conectividad de datos y los procedimientos sin hardware. El eShunt de CereVasc podría cambiar la dinámica competitiva hacia el monitoreo por suscripción si los ensayos fundamentales tienen éxito. Los actores establecidos responden con proyectos de telemetría internos o adquisiciones dirigidas a capacidades de análisis de software. Mientras tanto, la adopción de ventriculostomía endoscópica del tercer ventrículo en casos obstructivos introduce un sustituto procedimental que erosiona la demanda de implantes en los mercados avanzados. Los fabricantes que demuestren menores tasas de revisión a través de evidencia del mundo real pueden mantener precios premium a pesar de las crecientes presiones de costos.

Líderes de la Industria de Derivaciones para Hidrocefalia

Medtronic

Spiegelberg GmbH & Co. KG

Tokibo Co., Ltd. (Sophysa)

Natus Medical Incorporated

B. Braun SE (Christoph Miethke)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Kaneka Medix anunció una expansión de capacidad del 40% en Osaka centrada en catéteres impregnados con antibióticos.

- Diciembre de 2024: Phoenix Biomedical obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos para su válvula de presión fija Ascent de bajo costo dirigida a licitaciones en mercados emergentes.

- Mayo de 2024: CereVasc obtuvo la Exención de Dispositivo en Investigación de la Administración de Alimentos y Medicamentos para el eShunt, habilitando ensayos fundamentales en Estados Unidos con 150 pacientes.

- Abril de 2024: Los datos piloto de CereVasc mostraron que las derivaciones equipadas con sensores detectaron oclusiones 11 días antes que los enfoques basados en síntomas.

Alcance del Informe Global del Mercado de Derivaciones para Hidrocefalia

Según el alcance del informe, una derivación para hidrocefalia es un dispositivo médico que ayuda a tratar una afección cerebral en la que se produce una acumulación excesiva de líquido cefalorraquídeo, lo que resulta en un aumento de la presión intracraneal dentro del cráneo. Estos dispositivos alivian la presión sobre el cerebro causada por la acumulación de líquido.

El mercado de derivaciones para hidrocefalia está segmentado por tipo de producto, grupo de edad, usuario final y geografía. Por tipo de producto, el mercado está segmentado en válvulas para hidrocefalia y catéteres para hidrocefalia (sistemas de derivación). Por grupo de edad, el mercado está segmentado en pediátrico y adulto. Por usuario final, el mercado está segmentado en hospitales y clínicas, centros de cirugía ambulatoria y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Válvulas para Hidrocefalia | Válvulas de Presión Ajustable |

| Válvulas de Presión Fija | |

| Catéteres para Hidrocefalia | |

| Sistemas de Derivación |

| Pediátrico |

| Adulto |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Válvulas para Hidrocefalia | Válvulas de Presión Ajustable |

| Válvulas de Presión Fija | ||

| Catéteres para Hidrocefalia | ||

| Sistemas de Derivación | ||

| Por Grupo de Edad | Pediátrico | |

| Adulto | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de derivaciones para hidrocefalia?

El mercado de derivaciones para hidrocefalia está valorado en USD 526,54 millones en 2026 y se prevé que alcance USD 616,35 millones en 2031.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que el mercado se expanda a una CAGR del 3,2% entre 2026 y 2031.

¿Qué categoría de producto tiene la mayor participación de mercado?

Las válvulas para hidrocefalia representaron el 83,81% de los ingresos de 2025 y siguen siendo el tipo de producto líder.

¿Por qué las válvulas programables están ganando adopción?

Permiten ajustes de presión no invasivos que reducen las tasas de revisión a dos años del 38% al 24%, lo que reduce los costos de tratamiento a lo largo de la vida.

¿Qué región crece más rápido?

Asia-Pacífico registra la CAGR de previsión más alta con un 4,52%, impulsada por la ampliación del reembolso y la capacidad hospitalaria en China e India.

¿Cómo afectarán las derivaciones "inteligentes" telemétrica al mercado?

Si los ensayos fundamentales tienen éxito, las derivaciones telemétrica podrían desplazar los ingresos hacia el monitoreo remoto basado en suscripción, desafiando los modelos tradicionales exclusivamente de hardware.

Última actualización de la página el: