Tamaño y Participación del Mercado de Reserva Fraccional de Flujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reserva Fraccional de Flujo por Mordor Intelligence

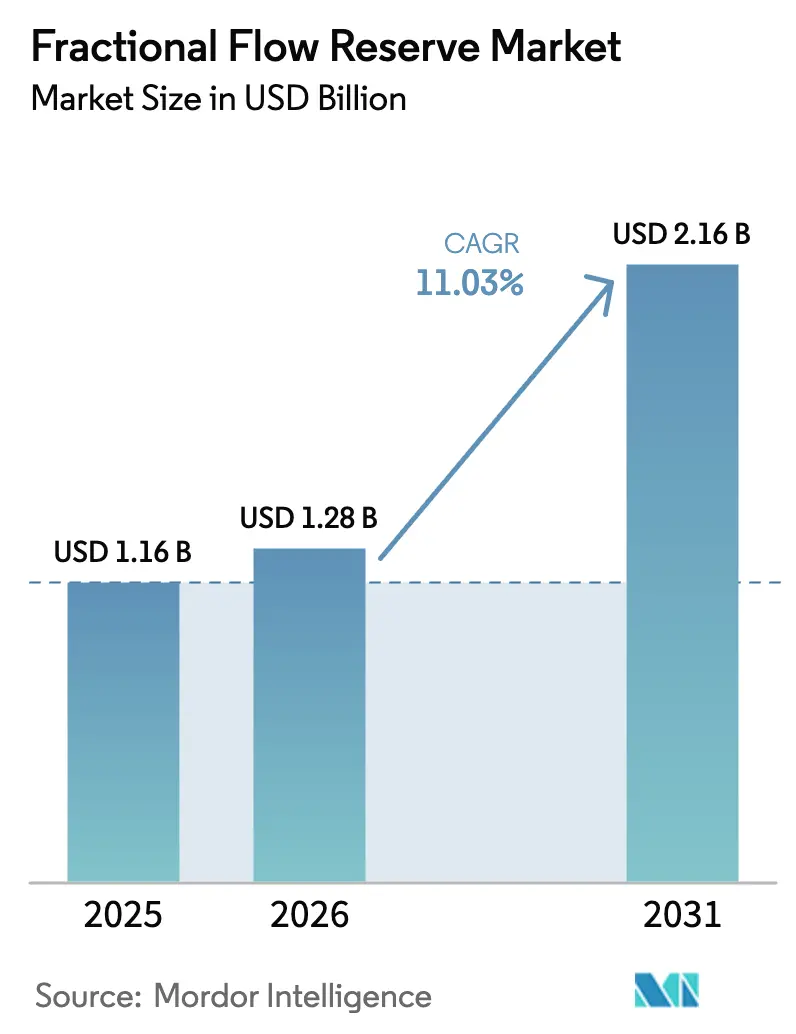

Se proyecta que el tamaño del Mercado de Reserva Fraccional de Flujo sea de USD 1,16 mil millones en 2025, USD 1,28 mil millones en 2026, y alcance USD 2,16 mil millones en 2031, creciendo a una CAGR del 11,03% de 2026 a 2031.

El creciente mandato de las guías clínicas para la revascularización guiada por fisiología, la mayor cobertura de reembolso para imágenes no invasivas y la miniaturización tecnológica están alejando a los médicos de la toma de decisiones basada únicamente en angiografía. Los sistemas de hilo de presión siguen siendo el instrumento de trabajo procedimental en los laboratorios de cateterismo, aunque las plataformas de software FFR-TC están acelerando con mayor rapidez a medida que los centros de imágenes ambulatorios integran la dinámica de fluidos computacional en la evaluación rutinaria del dolor torácico. La innovación en sensores se divide entre diseños de fibra óptica de alta gama y chips MEMS de costo escalable, mientras que la FFR angio impulsada por inteligencia artificial reduce el tiempo de procedimiento y los gastos de adenosina en centros de alto volumen. América del Norte lidera la adopción gracias a la cobertura de Medicare, pero Asia-Pacífico es la región de crecimiento más rápido a medida que China financia infraestructura de cateterismo y la población envejecida de Japón amplía el grupo de pacientes con enfermedad coronaria. La dinámica competitiva gira en torno al bloqueo del ecosistema: los actores establecidos agrupan consolas, análisis en la nube y formación, mientras que los competidores emergentes impulsan software sin dispositivos desechables que reduce el costo por caso.

Conclusiones Clave del Informe

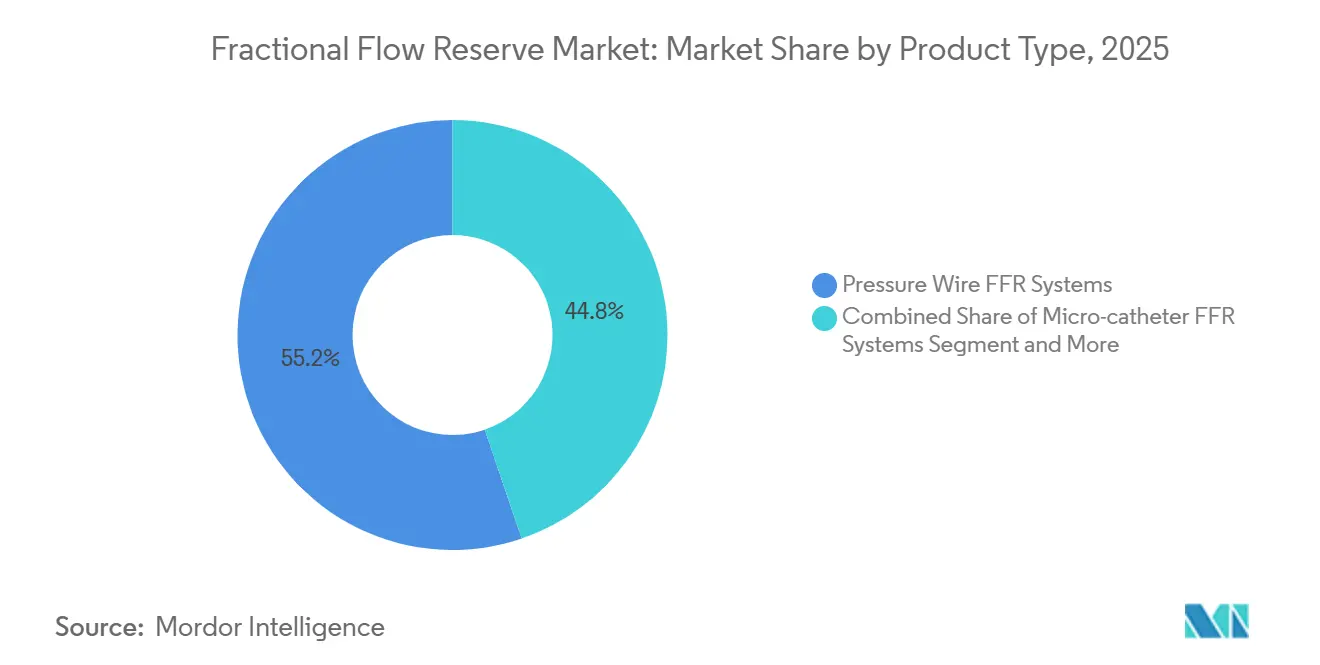

- Por tipo de producto, los sistemas de hilo de presión lideraron con una participación de ingresos del 55,22% en 2025, mientras que las plataformas de software FFR-TC se proyectan para crecer a una CAGR del 15,24% hasta 2031.

- Por tecnología de sensor, los sensores de fibra óptica captaron el 46,52% de las ventas de 2025, mientras que los sensores MEMS se prevé que se expandan a una CAGR del 14,55% hasta 2031.

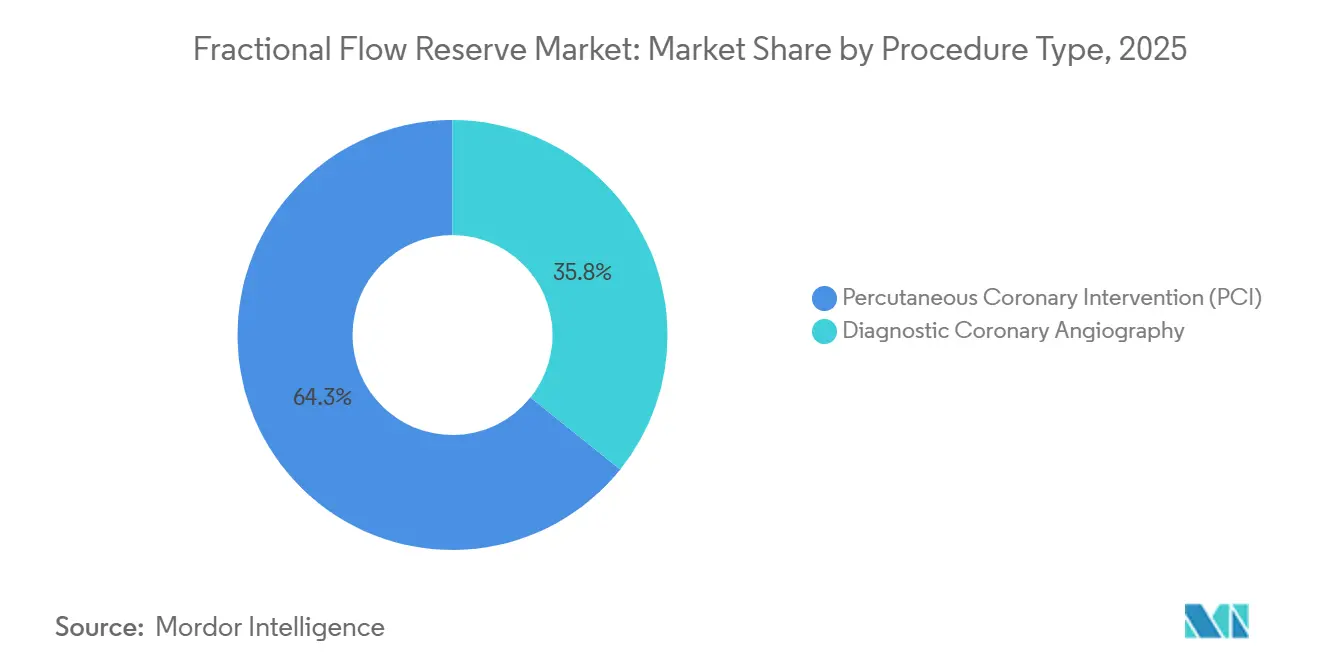

- Por procedimiento, los procedimientos de ICP representaron el 64,25% de la utilización en 2025, y la angiografía diagnóstica está prevista para crecer a una CAGR del 12,52% hasta 2031.

- Por modalidad, la FFR invasiva mantuvo una participación del 59,73% en 2025, mientras que la FFR-TC no invasiva se espera que registre una CAGR del 15,64% hasta 2031.

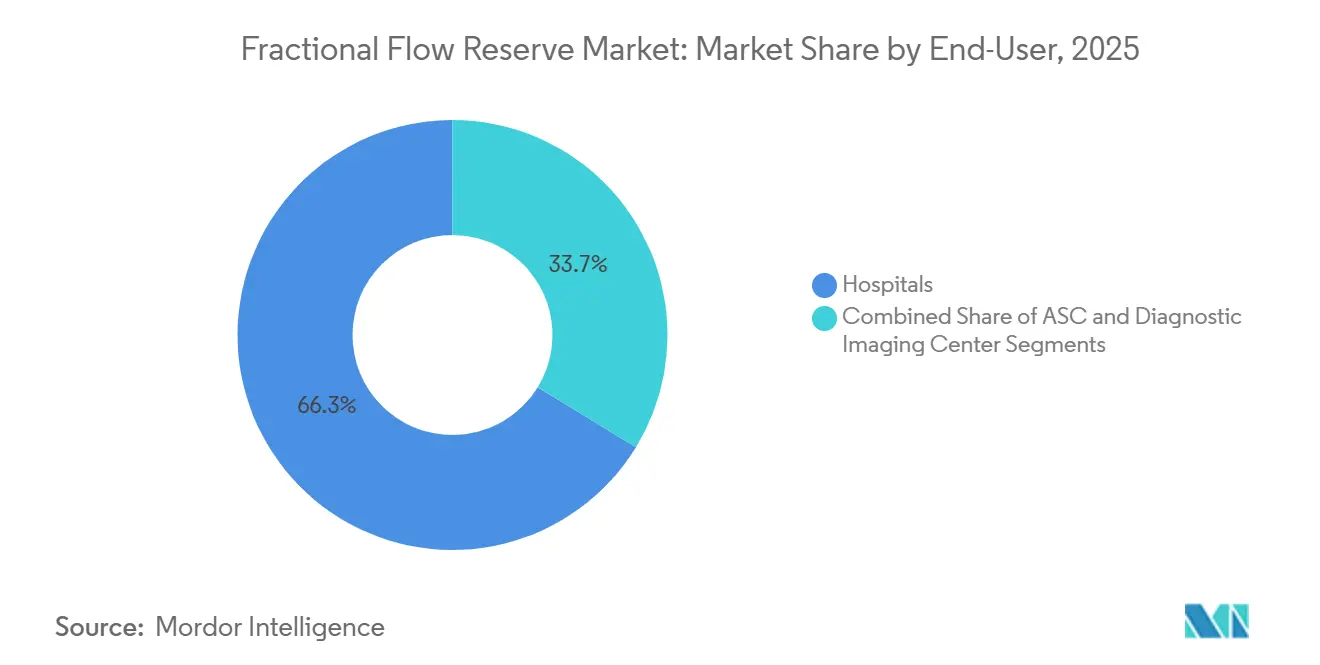

- Por usuario final, los hospitales captaron el 66,26% del gasto en 2025, mientras que los centros de imágenes diagnósticas se proyectan para avanzar a una CAGR del 13,77% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de ingresos del 39,73% en 2025, mientras que Asia-Pacífico se prevé que se expanda a una CAGR del 13,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reserva Fraccional de Flujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia de EAC | 2.1% | Global, con mayor carga en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| ICP Guiada por FFR según Mandato de Guías Clínicas | 2.5% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Rápida de FFR-TC No Invasiva | 2.8% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Costo-Efectividad frente a ICP Solo con Angiografía | 1.4% | Global, particularmente en sistemas de atención basada en valor (EE. UU., Reino Unido, países nórdicos) | Corto plazo (≤ 2 años) |

| Análisis de FFR Angio en Tiempo Real Impulsado por IA | 1.6% | América del Norte, Europa, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Reembolso Emergente en Mercados Emergentes | 0.9% | China, India, Brasil, países del CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de EAC

La enfermedad arterial coronaria causó 19,8 millones de muertes en 2022, con tres cuartas partes en naciones de ingresos bajos y medios. La rápida urbanización y la duplicación de la prevalencia de diabetes en Asia-Pacífico desde el año 2000 están produciendo cohortes más jóvenes con enfermedad difusa que requieren triaje basado en fisiología. La proporción de ciudadanos de Japón con edad ≥ 65 años alcanzó el 29% en 2024, impulsando al alza los volúmenes de angina estable.[1]Ministerio de Salud, Trabajo y Bienestar, "Manual Estadístico de Japón 2024," Gobierno de Japón, mhlw.go.jpLos procedimientos de cateterismo en India aumentaron un 34% entre 2020 y 2024, aunque solo el 15% utilizó guía fisiológica, lo que señala un margen considerable para la penetración del mercado de reserva fraccional de flujo.[2]Ministerio de Salud y Bienestar Familiar, "Informe Anual de la Misión Nacional de Salud 2024," Gobierno de India, nhm.gov.inLos sistemas de salud están recurriendo tanto a hilos de presión invasivos como a FFR-TC ambulatoria para gestionar las derivaciones sin una expansión intervencionista proporcional.

ICP Guiada por FFR según Mandato de Guías Clínicas

La guía de la Sociedad Europea de Cardiología de 2024 sobre síndromes coronarios crónicos y la actualización de la ACC/AHA de 2025 sobre síndromes coronarios agudos otorgaron cada una el estatus de Clase I a la FFR basada en hilo para lesiones intermedias, desplazando la lógica de los pagadores hacia la fisiología en primer lugar.[3]Sociedad Europea de Cardiología, "Guías ESC 2024 para el Manejo de los Síndromes Coronarios Crónicos," Sociedad Europea de Cardiología, escardio.org FLOWER-MI mostró una reducción del 22% en eventos adversos mayores con revascularización completa guiada por FFR frente a angiografía sola. Las denegaciones de reembolso para ICP solo con angiografía ahora impulsan a los hospitales a almacenar hilos de presión y capacitar a los operadores, mientras que la FFR angio impulsada por IA ofrece una vía de menor costo para cumplir el mandato.

Adopción Rápida de FFR-TC No Invasiva

Medicare amplió la cobertura de FFR-TC en enero de 2024, abriendo la facturación ambulatoria y aplazando las evaluaciones invasivas en pacientes de bajo riesgo. HeartFlow, Siemens Healthineers y GE Healthcare entregaron plataformas integradas en radiología que devuelven resultados fisiológicos en 24 horas. DEFINE-FLOW reportó una reducción del 31% en cateterismos innecesarios y un ahorro de USD 1.200 por paciente cuando el triaje fue guiado por FFR-TC. La adopción se concentra en regiones con alta densidad de tomografía computarizada y modelos de pago favorables.

Costo-Efectividad frente a ICP Solo con Angiografía

El seguimiento a cinco años de FAME confirmó que diferir la ICP en lesiones con FFR > 0,80 produce resultados equivalentes y ahorra el costo del stent de USD 8.000 en los Estados Unidos. El NICE concluyó en 2025 que la FFR añade 0,14 AVAC a un costo incremental de solo GBP 600 (USD 750), muy por debajo del umbral del NHS. Los contratos basados en valor en EE. UU. recompensan a los hospitales por reducir los reingresos a 30 días, impulsando la práctica guiada por fisiología incluso en sistemas orientados al beneficio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Dispositivos y Software | -1.8% | Global, más agudo en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Conjunto de Habilidades y Formación Limitados del Operador | -1.3% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Incertidumbre Diagnóstica en Enfermedad Microvascular | -0.7% | Global, particularmente en cohortes de pacientes diabéticos y femeninos | Largo plazo (≥ 4 años) |

| Presión Competitiva de las Modalidades iFR/OFR | -1.1% | Europa, América del Norte, Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Dispositivos y Software

Los hilos de presión de un solo uso cuestan entre USD 600 y 1.200, mientras que las licencias de FFR-TC oscilan entre USD 50.000 y 150.000 más USD 300-500 por exploración, lo que supone un desafío para los presupuestos donde el gasto anual en salud per cápita es inferior a USD 200. Incluso los hospitales de EE. UU. enfrentan presión sobre los márgenes cuando equipos sin experiencia extienden los procedimientos más allá de 60 minutos.

Conjunto de Habilidades y Formación Limitados del Operador

La SCAI informó en 2024 que solo el 40% de los intervencionistas de EE. UU. aplican FFR en más del 10% de los casos, citando deficiencias en el manejo del hilo y el conocimiento sobre hiperemia. El programa de certificación de Japón de 2024 exige 25 casos supervisados, pero sigue limitado a centros académicos, lo que refleja las deficiencias de capacidad en las regiones emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Hilo Siguen Siendo el Núcleo Mientras el Software Supera en Crecimiento

Los sistemas de hilo de presión representaron el 55,22% de la participación del mercado de reserva fraccional de flujo en 2025, lo que subraya el papel arraigado de los hilos de sensor desechables en la toma de decisiones en tiempo real. La adopción sigue siendo más sólida en hospitales académicos y comunitarios de alto volumen donde los mandatos de las guías clínicas y la familiaridad del operador sostienen los volúmenes de procedimientos. Se espera que el tamaño del mercado de reserva fraccional de flujo generado por estos hilos aumente de manera constante a medida que los ciclos de reemplazo y los programas de formación refuercen su estatus procedimental. El software FFR-TC, aunque parte de una base más pequeña, se proyecta para expandirse a una CAGR del 15,24% hasta 2031 porque los centros de imágenes ambulatorios ahora pueden facturar directamente a Medicare por estudios fisiológicos.

Los departamentos de radiología prefieren el software porque aplaza las evaluaciones invasivas y reduce los costos totales del episodio, beneficios que resuenan con las compras basadas en valor. Los primeros adoptantes en EE. UU. reportan una caída del 30% en cateterismos innecesarios tras integrar FFR-TC en los flujos de trabajo de dolor torácico, una tendencia que se refleja en Europa Occidental. Los proveedores están adaptando plataformas para complementos sin interrupciones en los escáneres de tomografía computarizada existentes, reduciendo las barreras de capital para los centros de tamaño mediano. Esta bifurcación significa que los sistemas basados en hilo seguirán atendiendo decisiones complejas en la mesa de procedimientos, mientras que las plataformas de software abren nuevos ingresos en diagnósticos ambulatorios en lugar de canibalizar los volúmenes establecidos.

Por Tecnología de Sensor: La Fibra Óptica Lidera Mientras los MEMS Ganan Impulso

Los sensores de presión de fibra óptica generaron el 46,52% de los ingresos de 2025 gracias a la inmunidad electromagnética y la estabilidad a largo plazo, cualidades apreciadas en los laboratorios de cateterismo. Anclan las ofertas premium como el PressureWire X de Abbott y el OptoWire de Opsens, que combinan perfiles delgados con rápida fidelidad de señal. Los hospitales valoran la reducción de la deriva que limita la recalibración y acorta el tiempo de procedimiento, lo que ayuda a mantener el rendimiento bajo esquemas de reembolso fijos.

Se prevé que los sensores de sistemas microelectromecánicos crezcan a un 14,55% anual hasta 2031 a medida que la fabricación de semiconductores reduzca el costo unitario hacia USD 400 por hilo e impulse el suministro para los mercados emergentes. El último hilo Comet de Boston Scientific basado en MEMS reduce el tiempo de respuesta por debajo de 10 milisegundos, proporcionando a los operadores retroalimentación de presión casi instantánea. La economía escalable atrae a los sistemas de salud en Asia-Pacífico y América Latina que enfrentan techos presupuestarios pero una creciente carga de casos de enfermedad coronaria. A medida que la madurez de los MEMS reduce las brechas de rendimiento, los actores establecidos de fibra óptica defenderán su participación a través de servicios de ecosistema, mientras que los compradores de nivel medio migran hacia alternativas MEMS de menor precio.

Por Tipo de Procedimiento: La ICP Mantiene la Mayoría Mientras la Angio Diagnóstica Acelera

La intervención coronaria percutánea representó el 64,25% del tamaño del mercado de reserva fraccional de flujo en 2025, lo que refleja el estatus de Clase I en las guías clínicas para la colocación de stents guiada por fisiología en enfermedad multivaso y de tronco principal izquierdo. Los operadores se basan en lecturas de hilo para confirmar la isquemia antes de implantar dispositivos costosos, en línea con el escrutinio de los pagadores sobre la colocación inapropiada de stents. Los hospitales incorporan controles de FFR en los flujos de trabajo de predilatación, convirtiendo el uso del hilo en un paso rutinario en lugar de un complemento opcional.

Sin embargo, la angiografía coronaria diagnóstica está creciendo a una CAGR del 12,52% a medida que la FFR angio impulsada por IA estima la presión a partir de bucles de cine rutinarios sin hilos ni adenosina. El software reduce entre 10 y 15 minutos por caso, un ahorro que se acumula en laboratorios ocupados y libera capacidad para intervenciones complejas. Los datos preliminares muestran un 92% de concordancia con la FFR basada en hilo en lesiones intermedias, lo que fomenta la adopción en América del Norte, Europa y Japón. A medida que las tarifas de licencia disminuyen y la precisión mejora en vasos pequeños, la fisiología diagnóstica podría trasladar más toma de decisiones a la sala de angiografía, aliviando la presión en los horarios del laboratorio de cateterismo.

Por Modalidad: La Evaluación Invasiva Sigue Siendo el Núcleo, la FFR-TC se Expande con Mayor Rapidez

Las mediciones invasivas retuvieron una participación del 59,73% en 2025 porque los intervencionistas desean datos en tiempo real antes de comprometerse con la colocación de stents. Las consolas inalámbricas ahora transmiten formas de onda a paneles de control en la nube, lo que permite a expertos remotos asesorar a operadores comunitarios en anatomías complejas. Dicha conectividad refuerza el dominio de la modalidad y amplía su alcance más allá de los hospitales cuaternarios.

La FFR-TC no invasiva es la modalidad de crecimiento más rápido, proyectada a una CAGR del 15,64% hasta 2031, tras la determinación de cobertura de Medicare de 2024 para facturación ambulatoria que desbloqueó un amplio acceso en EE. UU. DEFINE-FLOW demostró un 92% de concordancia con los valores invasivos en estenosis del 40-70%, dando confianza a los médicos para descartar cateterismos innecesarios en cohortes de dolor torácico estable. Europa Occidental refleja esta tendencia a medida que el reembolso en radiología recompensa el posprocesamiento avanzado. La adopción sigue siendo más lenta en las ciudades asiáticas de segundo nivel donde la densidad de tomografía computarizada y los modelos de pago están rezagados, pero los programas de infraestructura en curso señalan una recuperación gradual.

Por Usuario Final: Los Hospitales Dominan, los Centros de Imágenes Crecen Rápidamente

Los hospitales generaron el 66,26% de los ingresos de 2025, beneficiándose de laboratorios de cateterismo arraigados, compras agrupadas y personal con formación de residencia. Los ciclos de vida de las consolas de siete a diez años vinculan a las instalaciones a los ecosistemas de los proveedores, creando costos de cambio y manteniendo estables los volúmenes de hilos bajo presupuestos fijos. Las métricas de calidad integradas que penalizan la colocación inapropiada de stents refuerzan aún más los controles fisiológicos en el punto de atención.

Se prevé que los centros de imágenes diagnósticas crezcan a una CAGR del 13,77% hasta 2031 gracias al reembolso de FFR-TC que ya no requiere afiliación hospitalaria. Los sitios independientes comercializan evaluaciones integrales de dolor torácico en un solo lugar que evitan a los pacientes diagnósticos invasivos a menos que la fisiología justifique la derivación. El modelo atrae a los pagadores que buscan trasladar la atención desde entornos hospitalarios de alto costo, especialmente en las áreas metropolitanas de EE. UU. Los proveedores ahora agrupan análisis en la nube y soporte técnico dirigido a radiólogos en lugar de cardiólogos, ampliando el mercado de reserva fraccional de flujo y diversificando los ingresos más allá de las instalaciones de atención aguda.

Análisis Geográfico

América del Norte mantuvo una participación del 39,73% en 2025, impulsada por la cobertura nacional de FFR-TC de Medicare y la autorización de la FDA para reembolsos de FFR angio que pagan USD 350 por caso. Canadá se rezaga bajo un sistema provincial fragmentado, y el México rural carece de laboratorios a pesar de la cobertura del IMSS.

Asia-Pacífico está encaminada a una CAGR del 13,34% hasta 2031 a medida que China financia un laboratorio de cateterismo por cada 300.000 ciudadanos y reembolsa el 70% del costo del hilo. La población mayor del 29% de Japón eleva la incidencia de angina estable, mientras que el auge de procedimientos en India aún carece de guía fisiológica en el 85% de los casos.

Europa controla aproximadamente el 25% de la participación, liderada por el respaldo del NICE en 2025 y la cobertura estatutaria automática de Alemania. El sur de Europa se rezaga debido a restricciones presupuestarias. Oriente Medio y África y América del Sur combinan cifras de un solo dígito, aunque los ingresos petroleros del CCG financian la adopción completa, y el sector privado de Brasil ahora paga por FFR a pesar de las brechas en el sector público.

Panorama Competitivo

Abbott, Philips, Boston Scientific y Opsens se encuentran entre los actores clave del mercado. El mercado está moderadamente fragmentado. Los actores establecidos añaden datos inalámbricos, análisis en la nube y formación para fidelizar cuentas, mientras que CathWorks y Medis atacan con software sin dispositivos desechables. Las solicitudes de patentes sobre miniaturización de MEMS y aprendizaje automático aumentaron un 40% entre 2023 y 2025. Los nuevos participantes de China e India ofrecen hilos por menos de USD 500, pero carecen de validación global.

El espacio sin explotar se encuentra en la evaluación microvascular; Coroventis de Abbott apunta a combinar FFR con reserva de flujo, pero la autorización está pendiente. Los índices en reposo como iFR y OFR ahora capturan el 35% de la fisiología europea, fragmentando la elección de modalidad y presionando los precios de FFR.

Líderes del Sector de Reserva Fraccional de Flujo

Abbott Laboratories

Boston Scientific Corporation

Koninklijke Philips NV.

Opsens Inc

ACIST Medical Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Royal Philips acordó adquirir SpectraWAVE, añadiendo fisiología angio con IA e imágenes de placa por infrarrojo cercano.

- Octubre de 2025: SpectraWAVE recibió la autorización de la FDA para X1-FFR, combinando el análisis de placa por espectroscopía de infrarrojo cercano con gradientes de presión derivados de angiografía.

- Enero de 2024: HeartFlow obtuvo una cobertura ampliada de Medicare para FFR-TC en centros ambulatorios, aumentando su mercado direccionable en EE. UU. en un 40%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de la reserva fraccional de flujo (FFR) como todos los sistemas invasivos o derivados de imágenes que cuantifican las relaciones de presión del flujo sanguíneo específicas de lesiones coronarias durante un diagnóstico o una evaluación previa a la intervención. El hardware (guías de presión, microcatéteres, plataformas de consola) y el software utilizados para calcular los valores de FFR-CT se contabilizan en todos los entornos clínicos donde se comercializan.

Exclusión del alcance: los dispositivos de cardiología veterinaria y los analizadores de banco exclusivamente para investigación quedan fuera de esta estimación.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas FFR de Hilo de Presión

- Sistemas FFR de Microcatéter

- Plataformas de Software FFR-TC

- Hilos de Sensor Desechables y Accesorios

- Por Tecnología de Sensor

- Sensores de Presión de Fibra Óptica

- Sensores Piezoeléctricos / de Galga Extensométrica

- Sensores Basados en MEMS

- Otros Sensores Emergentes

- Por Tipo de Procedimiento

- Angiografía Coronaria Diagnóstica

- Intervención Coronaria Percutánea (ICP)

- Por Modalidad

- FFR Invasiva

- FFR-TC No Invasiva

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Centros de Imágenes Diagnósticas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Cardiólogos, gestores de laboratorios de cateterismo, físicos de imagen y responsables de adquisiciones de América del Norte, Europa y los principales centros asiáticos de rápido crecimiento compartieron ratios de utilización del mundo real, patrones de uso de desechables y rangos de descuento. Las encuestas de seguimiento recogieron la opinión sobre FFR-CT habilitada por IA y las tasas probables de sustitución, lo que nos permitió conciliar los supuestos de escritorio con las realidades de primera línea.

Investigación de escritorio

Comenzamos con conjuntos de datos abiertos de organismos como la Organización Mundial de la Salud, el American College of Cardiology, Eurostat y el MHLW de Japón para dimensionar los grupos de procedimientos de angiografía coronaria. Las asociaciones comerciales como la Medical Imaging & Technology Alliance y los registros de envíos aduaneros ayudaron a refinar los flujos globales de equipos. Los informes 10-K de las empresas, las presentaciones para inversores y artículos de prensa de reconocido prestigio revelaron los precios de venta medios y las colocaciones de unidades recientes. Para profundizar en la inteligencia competitiva, los analistas de Mordor consultaron D&B Hoovers para obtener datos financieros de proveedores y Dow Jones Factiva para los plazos de lanzamiento. Las fuentes citadas aquí son ilustrativas; numerosas publicaciones adicionales contribuyeron a las verificaciones y aclaraciones de los datos.

Nuestros analistas extrajeron los calendarios de tarifas de reembolso (p. ej., los códigos CPT de CMS para FFR-CT), los registros de ensayos clínicos que rastrean la adopción de modalidades no invasivas y las solicitudes de patentes consultadas a través de Questel para identificar contribuciones en cartera. Estas señales secundarias proporcionaron las barreras de protección fundamentales antes de que las validáramos sobre el terreno.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente de la demanda de FFR parte de los volúmenes nacionales de angiografía, la prevalencia de estenosis limitante del flujo y los umbrales de adopción de FFR basados en guías clínicas, que se multiplican por la penetración verificada de dispositivos y las curvas de ASP. Las consolidaciones ascendentes selectivas de los ingresos de los principales proveedores y las verificaciones de canales actuaron como referencias cruzadas para ajustar los totales. Variables clave como la incidencia anual de CAD, los cambios en el reembolso, la base instalada de escáneres CT, el uso promedio de desechables por caso y las mejoras en la precisión de AI-FFR alimentan un modelo de regresión multivariante que proyecta las trayectorias de unidades e ingresos. El análisis de escenarios incorpora perturbaciones regulatorias o de recorte de precios, lo que permite gestionar las brechas donde los datos de envío granulares son escasos.

Ciclo de validación de datos y actualización

Los resultados pasan controles de anomalías frente a los paneles de adquisición hospitalaria y las estadísticas de importación regionales antes de que un revisor senior los apruebe. Los informes se actualizan anualmente; eventos relevantes como cambios en las guías clínicas desencadenan actualizaciones intermedias y una nueva revisión analítica para que los clientes reciban la línea de base más actualizada.

Por qué la línea de base de Reserva Fraccional de Flujo de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de dispositivos, aplican multiplicadores de adopción variados y actualizan a cadencias irregulares.

Los principales factores de divergencia incluyen si se contabilizan los kits de CT-FFR no invasivos, con qué agresividad se modela la erosión de precios y la cadencia con la que se actualizan los volúmenes emergentes en Asia. El estudio de Mordor alinea el alcance con las guías clínicas, aplica una depreciación de ASP de consenso y se actualiza cada 12 meses, lo que ofrece una visión equilibrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,18 B (2025) | Mordor Intelligence | - |

| USD 1,06 B (2025) | Consultoría Regional A | Excluye el software CT-FFR; se basa en ASPs de 2019 |

| USD 1,16 B (2025) | Revista Especializada B | Utiliza una base de procedimientos conservadora para Asia; sin curva de erosión de precios |

| USD 1,03 B (2024) | Consultoría Global C | Previsión congelada desde 2023; validación primaria limitada |

En conjunto, la comparación muestra que las cifras varían cuando el alcance, la dinámica de precios y el rigor de actualización difieren. Al triangular múltiples entradas y actualizar con frecuencia, Mordor Intelligence ofrece una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de reserva fraccional de flujo en 2026?

El tamaño del mercado de reserva fraccional de flujo es de USD 1,28 mil millones en 2026.

¿Cuál es la CAGR esperada para los productos de reserva fraccional de flujo hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 11,03% hasta 2031.

¿Qué categoría de producto se expande con mayor rapidez?

Se prevé que las plataformas de software FFR-TC registren una CAGR del 15,24% con un uso más amplio de imágenes ambulatorias.

¿Por qué Asia-Pacífico es la región de crecimiento más rápido?

El reembolso gubernamental, los nuevos laboratorios de cateterismo en China y el envejecimiento de la población de Japón sustentan una CAGR regional del 13,34%.

¿Qué empresas dominan la FFR-TC no invasiva?

HeartFlow lidera con aproximadamente el 60% de participación, mientras que Siemens Healthineers y GE Healthcare están ganando terreno.

¿Cómo benefician las plataformas de FFR angio con IA a los hospitales?

Reducen el tiempo de procedimiento hasta en 15 minutos y evitan los costos de adenosina, mejorando la eficiencia del flujo de trabajo sin añadir dispositivos desechables.

Última actualización de la página el: