Tamaño y participación del mercado de alimentos compuestos para animales en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

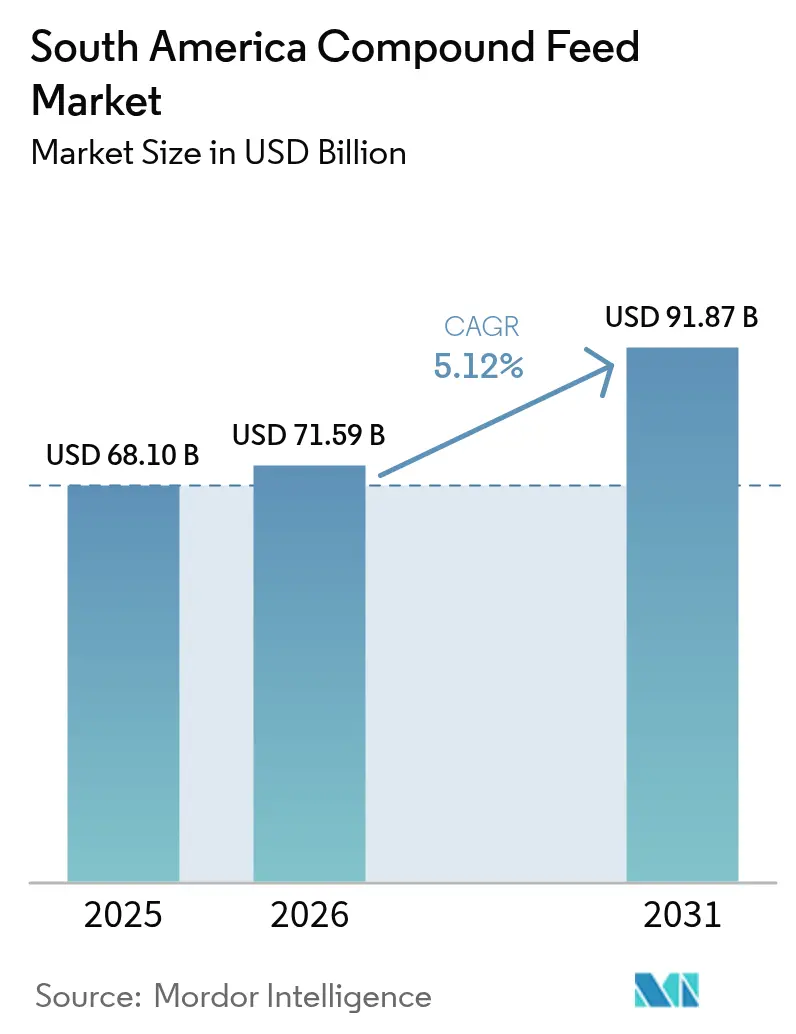

| Tamaño del mercado en el año base (2025) | 68.1 Mil millones de dólares |

| Tamaño del Mercado (2026) | 71.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 91.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alimentos compuestos para animales en América del Sur por Mordor Intelligence

El tamaño del mercado de alimentos compuestos para animales en América del Sur en 2026 se estima en USD 71.590 millones, con un crecimiento desde el valor de 2025 de USD 68.100 millones y proyecciones para 2031 de USD 91.870 millones, creciendo a una CAGR del 5,12% durante 2026-2031. Las sólidas cadenas de suministro de aves de corral, cerdo y carne bovina orientadas a la exportación están integrando procesos hacia atrás en nutrición para asegurar una calidad consistente y protegerse contra las fluctuaciones en los costos de las materias primas. El proceso de aprobación acelerada de Brasil para enzimas y probióticos otorga a los adoptantes tempranos una ventaja en costos, mientras que los integradores argentinos recurren a contratos de granos a futuro para mitigar el riesgo cambiario. La rápida expansión de la acuicultura, el endurecimiento de los límites de residuos de antibióticos y las certificaciones vinculadas al carbono diversifican aún más la demanda, favoreciendo a los molinos que invierten en aditivos funcionales y soja trazable. La intensidad competitiva es moderada, con economías de escala, asociaciones de investigación y desarrollo y credenciales de sostenibilidad que definen la estrategia en el mercado de alimentos compuestos para animales en América del Sur.

Conclusiones clave del informe

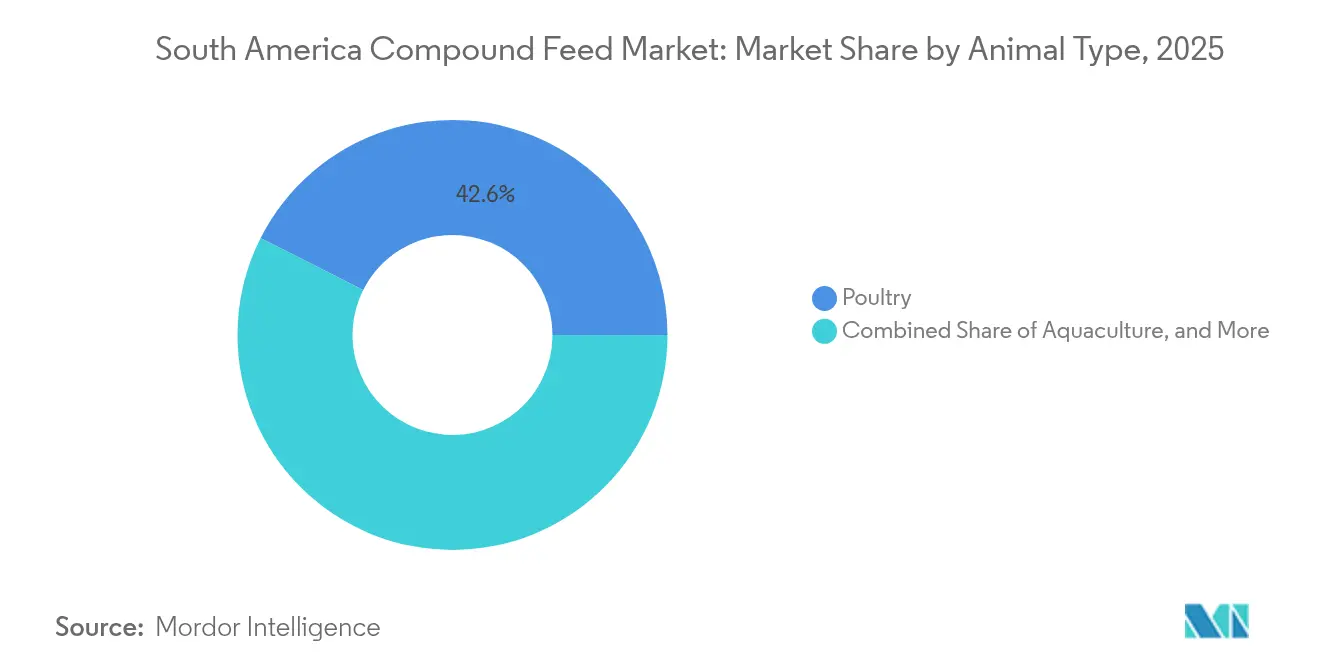

- Por tipo de animal, las aves de corral lideraron con el 42,55% del tamaño del mercado de alimentos compuestos para animales en América del Sur en 2025, mientras que se prevé que la acuicultura se expanda a una CAGR del 7,42% hasta 2031.

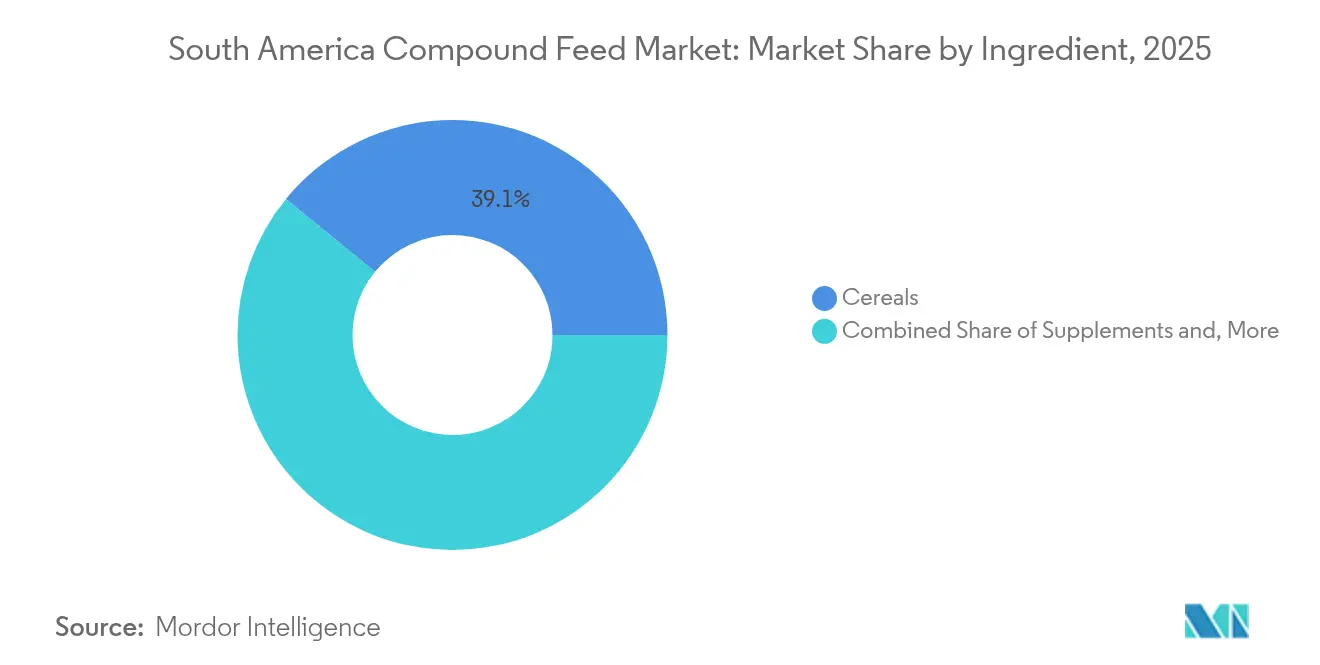

- Por ingrediente, los cereales representaron el 39,10% del tamaño del mercado de alimentos compuestos para animales en América del Sur en 2025, y se proyecta que los suplementos avancen a una CAGR del 7,68% hasta 2031.

- Por geografía, Brasil representó el 61,65% de los ingresos de 2025, y Argentina está en posición de crecer a una CAGR del 5,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alimentos compuestos para animales en América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (+) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la producción ganadera y la demanda de exportaciones | +1.2% | Predominio de Brasil, con efectos secundarios en Argentina y Paraguay | Mediano plazo (2-4 años) |

| Adopción de aditivos nutricionales y de alimentación especializados | +0.9% | Brasil y Argentina como núcleo, con expansión hacia Chile y Colombia | Largo plazo (≥ 4 años) |

| Programas gubernamentales que incentivan las cadenas de suministro de proteína animal | +0.7% | Programas federales y estatales de Brasil, créditos provinciales de Argentina | Corto plazo (≤ 2 años) |

| Expansión de la capacidad integrada de molienda de alimentos | +0.8% | Estados del sur de Brasil, región de la pampa argentina | Mediano plazo (2-4 años) |

| Auge de la acuicultura en la cuenca amazónica y las pesquerías costeras | +0.6% | Estados del norte de Brasil, zonas costeras de Ecuador y Chile | Largo plazo (≥ 4 años) |

| Iniciativas de alimentación sostenible vinculadas a créditos de carbono | +0.4% | Proyectos piloto en Brasil y Argentina, con vinculación a compradores de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la producción ganadera y la demanda de exportaciones

Brasil exportó 4,9 millones de toneladas métricas de carne de pollo en 2024, consolidando su posición como el principal exportador mundial y creando una demanda estructural de alimento de alto rendimiento para pollos de engorde [1]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Exportaciones de carne de pollo de Brasil", usda.gov. Esta intensidad exportadora obliga a los integradores a optimizar los índices de conversión alimenticia por debajo de 1,60, un umbral que requiere la formulación precisa de aminoácidos y enzimas. Los envíos de carne de cerdo de Argentina a China se recuperaron en 2024 tras la atenuación de las perturbaciones causadas por la fiebre porcina africana, lo que llevó a los molineros locales a ampliar sus líneas de alimento para porcinos con mezclas sintéticas de lisina y treonina. El circuito de retroalimentación entre la competitividad exportadora y la calidad del alimento implica que cualquier perturbación en el suministro de ingredientes o en la consistencia de la formulación erosiona inmediatamente el margen a nivel de granja. La ganadería bovina en el Centro-Oeste de Brasil sigue intensificándose, con la etapa de finalización en corrales de engorde representando actualmente más del 30% del volumen de faena. Este cambio reemplaza el pastoreo por raciones concentradas, impulsando la demanda de pellets de alta energía.

Adopción de aditivos nutricionales y de alimentación especializados

Las tasas de inclusión de enzimas en el alimento para aves de corral superaron el 85% de penetración en los estados del sur de Brasil en 2024, reflejando un cambio estratégico hacia combinaciones de fitasa y xilanasa que liberan fósforo y energía de los ingredientes de origen vegetal. Esta tendencia reduce la dependencia de los suplementos de fosfato inorgánico, sujetos a la volatilidad de precios asociada a los mercados mundiales de fertilizantes. Las cepas de probióticos, como Bacillus subtilis y Lactobacillus acidophilus, ganaron terreno en las raciones para porcinos tras ensayos de campo que demostraron una mejora en la salud intestinal y una reducción de la mortalidad en lechones destetados. El proceso regulatorio para nuevos aditivos en Brasil sigue las directrices del Ministerio de Agricultura, que exigen datos de eficacia obtenidos en ensayos locales, una barrera que favorece a los proveedores multinacionales de ingredientes con infraestructura de investigación consolidada.

Programas gubernamentales que incentivan las cadenas de suministro de proteína animal

El Programa Nacional de Crédito Agrícola de Brasil (Pronaf) asignó BRL 71.000 millones (USD 14.200 millones) en 2024 para financiamiento rural, con una línea dedicada a la modernización de molinos de alimento que ofrece tasas de interés 4 puntos porcentuales por debajo de los referencias comerciales. Esta estructura de subsidios permite a las cooperativas regionales instalar sistemas automatizados de dosificación por lotes y ampliar la capacidad de almacenamiento, reduciendo la brecha operativa con los competidores multinacionales. Los gobiernos provinciales de Argentina en Córdoba y Santa Fe extendieron las exenciones fiscales sobre las importaciones de ingredientes para alimento hasta 2025, una medida diseñada para compensar el impacto inflacionario de la devaluación cambiaria sobre los costos de los insumos. Estos incentivos fiscales reducen el costo efectivo de producción de alimento, lo que se traduce en una mayor rentabilidad a nivel de granja y tasas más altas de retención del ganado.

Expansión de la capacidad integrada de molienda de alimentos

Las empresas JBS S.A. y BRF S.A. operan colectivamente 32 molinos de alimento en todo Brasil, con una capacidad anual combinada que supera los 12 millones de toneladas métricas, una escala que les permite negociar descuentos por volumen en maíz y harina de soja directamente con las plantas de trituración. Este modelo de integración vertical protege a estas empresas de los picos de precios en el mercado spot y les permite formular raciones adaptadas a las genéticas propias de aves de corral y porcinos. Cargill puso en funcionamiento una instalación de alimento de 500.000 toneladas métricas en Mato Grosso a finales de 2024, ubicando la planta a menos de 200 kilómetros de las principales operaciones de trituración de soja y reduciendo los costos de flete entrante en un 8% estimado. La lógica estratégica detrás de estos megamolinos es sencilla: los costos fijos por tonelada disminuyen a medida que aumenta el rendimiento, y la proximidad a las fuentes de ingredientes reduce el capital de trabajo inmovilizado en inventario. Los molinos comerciales más pequeños enfrentan una desventaja estructural en este entorno, ya que carecen de la capacidad financiera para contratar granos a futuro a gran escala o invertir en automatización que reduzca la intensidad de mano de obra.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas e ingredientes para alimento | -0.8% | Cinturón sojero-maicero de Brasil y Argentina, mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Regulaciones ambientales y de uso del suelo estrictas | -0.5% | Regiones de la Amazonia y el Cerrado en Brasil, provincias del norte de Argentina | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos y congestión portuaria | -0.3% | Puertos de Santos y Paranaguá en Brasil, corredor de Rosario en Argentina | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia proteínas de origen vegetal | -0.2% | Centros urbanos de Brasil, Argentina y Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas e ingredientes para alimento

Los futuros de maíz en la Bolsa de Comercio de Chicago se negociaron en un rango de USD 4,20 a USD 5,80 por bushel durante 2024, una oscilación del 38% que obligó a los molineros de alimento a ajustar las formulaciones semanalmente para mantener los márgenes objetivo. Los precios de la harina de soja en el mercado interno de Brasil se dispararon a BRL 2.400 por tonelada métrica (USD 480 por tonelada métrica) a mediados de 2024, tras una sequía en Rio Grande do Sul que redujo los volúmenes de trituración en un 18%. Esta volatilidad de precios comprime los márgenes del alimento porque los contratos con ganaderos suelen cerrarse con meses de antelación a la entrega, dejando a los molineros expuestos a la inflación de los costos de insumos sin un ajuste correspondiente en los ingresos. La tensión financiera es más aguda para los molinos comerciales que atienden a agricultores independientes, ya que estos clientes carecen de la flexibilidad financiera para absorber aumentos repentinos en el precio del alimento y pueden retrasar pedidos o cambiar a raciones de menor costo que comprometan el rendimiento animal. Los productores integrados mitigan parcialmente este riesgo mediante la cobertura de sus compras de grano a través de contratos de futuros, pero esta estrategia requiere experiencia en tesorería y reservas de capital que los actores más pequeños a menudo no pueden permitirse.

Regulaciones ambientales y de uso del suelo estrictas

El Código Forestal de Brasil exige que las propiedades rurales en el bioma amazónico mantengan el 80% de cobertura de vegetación nativa, un mandato que restringe la expansión de la soja y contrae la oferta de harina de origen nacional para la producción de alimento. La aplicación se intensificó en 2024, con agencias federales bloqueando el acceso al crédito para las explotaciones encontradas en infracción, una política que redujo la superficie disponible para el cultivo de soja en aproximadamente 1,2 millones de hectáreas. Las provincias del norte de Argentina implementaron la zonificación del uso del suelo en 2024, que prohíbe la conversión de tierras agrícolas en bosques de alto valor de conservación. Esta medida limita el alcance geográfico de la producción de cultivos para alimento y eleva el costo de cumplimiento para los molineros que se abastecen en estas regiones. La influencia regulatoria se extiende a los requisitos de trazabilidad, con el Reglamento de Deforestación de la Unión Europea (EUDR, por sus siglas en inglés) que exige la recopilación de datos de geolocalización para todas las importaciones de soja y carne bovina a partir de 2025 [2]Fuente: Comisión Europea, "Reglamento de Deforestación de la UE", europa.eu. Los molineros de alimento que exportan a operaciones ganaderas con destino a la Unión Europea deben ahora invertir en el mapeo de la cadena de suministro y auditorías de terceros, lo que añade un costo estimado de USD 5 a USD 8 por tonelada métrica al precio del alimento certificado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de animal: el predominio de las aves de corral se enfrenta al auge de la acuicultura

El alimento para aves de corral captó el 42,55% del mercado de alimentos compuestos para animales de América del Sur en 2025, un predominio arraigado en la maquinaria exportadora de pollos de engorde de Brasil y el resurgimiento de la producción de huevos en Argentina. Los integradores de pollos de engorde exigen índices de conversión alimenticia inferiores a 1,60, un objetivo que requiere el equilibrio preciso de energía metabolizable y aminoácidos digestibles, lo que impulsa a los molineros a adoptar espectroscopía de infrarrojo cercano para el análisis de ingredientes en tiempo real. La madurez del segmento de aves de corral implica que el crecimiento provendrá de ganancias incrementales de eficiencia más que de la expansión de volumen, una dinámica que favorece a los proveedores de ingredientes que ofrecen nuevas enzimas o aditivos para la salud intestinal frente a los comerciantes de granos básicos. El alimento para porcinos se beneficia de la renovación de las exportaciones de carne de cerdo de Argentina a China, con formulaciones que evolucionan hacia dietas de lisina sintética y bajo contenido de proteína bruta que reducen la excreción de nitrógeno y cumplen con las normas ambientales emergentes.

Se espera que el alimento para acuicultura se expanda a una CAGR del 7,42% hasta 2031, impulsado por el crecimiento más rápido entre todos los tipos de animales, a medida que la cría de tilapia en jaulas escala en los embalses de Brasil y la producción de camarón se intensifica en las provincias costeras de Ecuador. El rendimiento superior del segmento de acuicultura refleja un arbitraje estructural: los peces convierten el alimento en masa corporal de forma más eficiente que el ganado terrestre, con la tilapia logrando índices de conversión alimenticia de aproximadamente 1,20 frente a 1,60 para los pollos de engorde y 2,80 para el ganado vacuno. Esta ventaja de eficiencia posiciona a la acuicultura como una fuente de proteína de menor costo, especialmente en regiones donde los recursos hídricos son abundantes y sustentan una producción intensiva. Los marcos regulatorios están al día, con el Ministerio de Pesca de Brasil emitiendo nuevas directrices en 2024 para el etiquetado de alimentos acuícolas que exigen la divulgación del contenido de harina de pescado y aceite de pescado, una medida de transparencia orientada a abordar las preocupaciones de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por ingrediente: los cereales lideran, los suplementos funcionales se aceleran

Los cereales representaron el 39,10% de los ingresos por ingredientes en 2025, con el maíz y el trigo como principales fuentes de energía en la mayoría de las raciones para aves de corral, porcinos y rumiantes. La segunda cosecha de maíz de Brasil, recolectada en el primer trimestre, abastece la mayor parte de la demanda interna de alimento, aunque los cuellos de botella logísticos durante el pico de cosecha comprimen los precios en las regiones productoras y elevan los costos en las zonas deficitarias. Las tortas y harinas, compuestas principalmente de harina de soja, constituyen la principal fuente de proteína. Las plantas de trituración en Mato Grosso y la región pampeana de Argentina operan a casi plena capacidad para atender tanto la demanda de exportación como la interna. Los subproductos, incluidos el salvado de trigo y la cascarilla de arroz, proporcionan fibra y energía de forma rentable, especialmente en raciones para rumiantes donde la fisiología digestiva puede tolerar ingredientes de menor calidad.

Se proyecta que los suplementos crecerán a una CAGR del 7,68% hasta 2031, impulsados por los prebióticos y probióticos que están reemplazando a los promotores del crecimiento con antibióticos a medida que se endurecen los límites de residuos en los mercados de exportación. Dentro de la categoría de suplementos, las vitaminas siguen siendo un contribuyente estable a los ingresos, con mezclas sintéticas de A, D y E obtenidas principalmente de fabricantes europeos y chinos. Los aminoácidos, particularmente la lisina, la metionina y la treonina, registran tasas de adopción superiores al 90% en el alimento para aves de corral y porcinos, a medida que los nutricionistas optimizan formulaciones de menor costo que reducen los niveles de proteína bruta sin sacrificar el rendimiento de crecimiento. Las enzimas, incluidas la fitasa y la xilanasa, liberan nutrientes de los ingredientes de origen vegetal y reducen la huella ambiental de las operaciones ganaderas al disminuir la excreción de fósforo y nitrógeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Brasil concentró el 61,65% del mercado de alimentos compuestos para animales de América del Sur en 2025, una participación sustentada por el mayor programa de exportación de pollos de engorde del mundo, una cabaña bovina que supera los 230 millones de cabezas y un sector porcino orientado a los compradores asiáticos. La industria de alimento del país se beneficia de la producción doméstica de maíz y soja, que abastece más del 90% de las necesidades de ingredientes, protegiendo a los molineros de la volatilidad de precios de importación y del riesgo cambiario. Los estados del sur de Brasil, incluidos Paraná, Santa Catarina y Rio Grande do Sul, albergan importantes operaciones de aves de corral y porcinos, con molinos de alimento ubicados estratégicamente cerca de plantas de trituración y terminales portuarias para minimizar los costos logísticos.

Argentina se expandirá a una CAGR del 5,98% hasta 2031, impulsada por el crecimiento geográfico más rápido, alimentado por las exportaciones de carne bovina de pastoreo, un sector porcino resurgente y una industria avícola que atiende tanto a compradores domésticos como regionales. El mercado de alimento del país está condicionado por la volatilidad del peso, que obliga a los molineros a cubrir los costos de ingredientes mediante contratos a futuro con exportadores de granos de los Estados Unidos y complica la fijación de precios para los productores ganaderos que operan con márgenes estrechos. La región pampeana de Argentina, que abarca las provincias de Buenos Aires, Córdoba y Santa Fe, alberga la mayoría de la capacidad de molienda de alimento del país. La proximidad a las plantas de trituración de soja y los corrales de engorde de ganado reduce los costos de flete entrante. El gobierno extendió las exenciones fiscales sobre las importaciones de ingredientes para alimento hasta 2025, una medida diseñada para compensar las presiones inflacionarias y respaldar la rentabilidad a nivel de granja.

El resto de América del Sur, incluidos Colombia, Perú, Chile y Ecuador, concentró una participación significativa, con el crecimiento geográfico más rápido. La industria salmonícola de Chile consumió más de 900.000 toneladas métricas de alimento en 2024, con formulaciones que incorporan cada vez más aceites de omega-3 de base algal para reemplazar la harina de pescado y abordar las preocupaciones de sostenibilidad de los minoristas europeos. El sector lácteo de Colombia se está intensificando, con agricultores que adoptan raciones totalmente mezcladas y sistemas de alimentación de precisión que mejoran los rendimientos de leche y reducen las emisiones de metano por litro producido. La industria avícola de Perú se está modernizando, con integradores que invierten en sistemas automatizados de entrega de alimento y protocolos de bioseguridad que permiten densidades de población más altas y una rotación más rápida.

Panorama competitivo

El mercado de alimentos compuestos para animales en América del Sur está altamente consolidado, con actores principales como Cargill Inc., Kemin Industries, Marfrig Global Foods (BRF), JBS S.A. y Aurora Alimentos. Estas empresas líderes están enfocadas en adquirir molinos de alimento y pequeñas empresas manufactureras para la expansión del negocio en mercados locales e internacionales. Asimismo, las empresas líderes se centran en la expansión del negocio a través de regiones y en el establecimiento de nuevas plantas para aumentar la capacidad de producción y la línea de productos. Las empresas también están incrementando las capacidades de producción de sus plantas existentes.

Líderes de la industria de alimentos compuestos para animales en América del Sur

Cargill, Incorporated

ADM

JBS S.A.

BRF S.A

Alltech, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Marzo de 2025: Cargill anunció una inversión para ampliar su complejo de molienda de alimento en Campinas, Brasil, incrementando la capacidad anual e instalando sistemas de espectroscopía de infrarrojo cercano para el análisis de ingredientes en tiempo real. La instalación atenderá a los integradores de aves de corral y porcinos en los estados de São Paulo y Minas Gerais, reduciendo los costos logísticos y permitiendo ajustes de formulación más rápidos basados en datos de rendimiento animal.

- Enero de 2024: JBS invirtió en la construcción de tres nuevas fábricas de alimento en Seberi, Santo Inácio e Itaiópolis en el sur de Brasil. La inversión alinea el suministro de insumos con la capacidad de producción de su unidad de negocio Seara, que se expandió significativamente en los últimos años gracias al plan de inversión de la empresa. Estas nuevas unidades incrementan la producción anual de alimento de Seara en más de 1 millón de toneladas métricas.

- Enero de 2023: Evonik introdujo una versión mejorada de su producto de alimento animal Biolys en Castro, Paraná, Brasil. La nueva formulación de Biolys contiene un 62,4% de L-lisina (una relación del 80% respecto a Lisina HCl), una mejora respecto a su versión anterior, que contenía un 60% de L-lisina (una relación del 77% respecto a Lisina HCl). El producto incorpora componentes beneficiosos de su proceso de fermentación, aportando nutrientes adicionales y beneficios energéticos para el ganado, en particular porcinos y aves de corral.

Alcance del informe del mercado de alimentos compuestos para animales en América del Sur

El alimento compuesto para animales es una combinación de diferentes ingredientes de alimento concentrado en proporciones adecuadas. Los ingredientes de uso frecuente en el alimento compuesto incluyen salvados, harinas y tortas proteicas, granos, subproductos agroindustriales, minerales y vitaminas. El mercado de alimento animal en América del Sur está segmentado por tipo de animal (rumiantes, aves de corral, porcinos, acuicultura y otros), ingredientes (cereales, tortas y harinas, subproductos y suplementos), suplementos (vitaminas, aminoácidos, enzimas, acidificantes, probióticos, prebióticos y otros suplementos) y geografía (Brasil, Argentina y resto de América del Sur). El informe ofrece el tamaño del mercado y pronósticos en términos de valor (USD) y volumen (toneladas métricas).

| Rumiantes |

| Aves de corral |

| Porcinos |

| Acuicultura |

| Otros tipos de animales |

| Cereales | |

| Tortas y harinas | |

| Subproductos | |

| Suplementos | Vitaminas |

| Aminoácidos | |

| Enzimas | |

| Prebióticos y probióticos | |

| Acidificantes | |

| Otros suplementos | |

| Por geografía | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de animal | Rumiantes | |

| Aves de corral | ||

| Porcinos | ||

| Acuicultura | ||

| Otros tipos de animales | ||

| Por ingrediente | Cereales | |

| Tortas y harinas | ||

| Subproductos | ||

| Suplementos | Vitaminas | |

| Aminoácidos | ||

| Enzimas | ||

| Prebióticos y probióticos | ||

| Acidificantes | ||

| Otros suplementos | ||

| Por geografía | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de alimentos compuestos para animales en América del Sur para 2031?

Se proyecta que el mercado alcance USD 91.870 millones para 2031.

¿Qué tipo de animal registra el crecimiento más rápido en la demanda de alimento en América del Sur?

Se prevé que el alimento para acuicultura registre la CAGR más alta, del 7,42%, entre 2026 y 2031.

¿Qué tan grande es la participación de Brasil en los ingresos regionales por alimentos compuestos para animales?

Brasil representó el 61,65% de los ingresos por alimento en América del Sur en 2025.

¿Qué impulsa el predominio de los pellets en las formas de alimento en América del Sur?

Los pellets reducen el desperdicio, mejoran la conversión alimenticia y soportan mejor el transporte de larga distancia que los alimentos en polvo, lo que les otorga una participación del 51,35% en 2025.

Última actualización de la página el: