Tamaño y Participación del Mercado de Plataformas de Planificación de Carrera y Movilidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

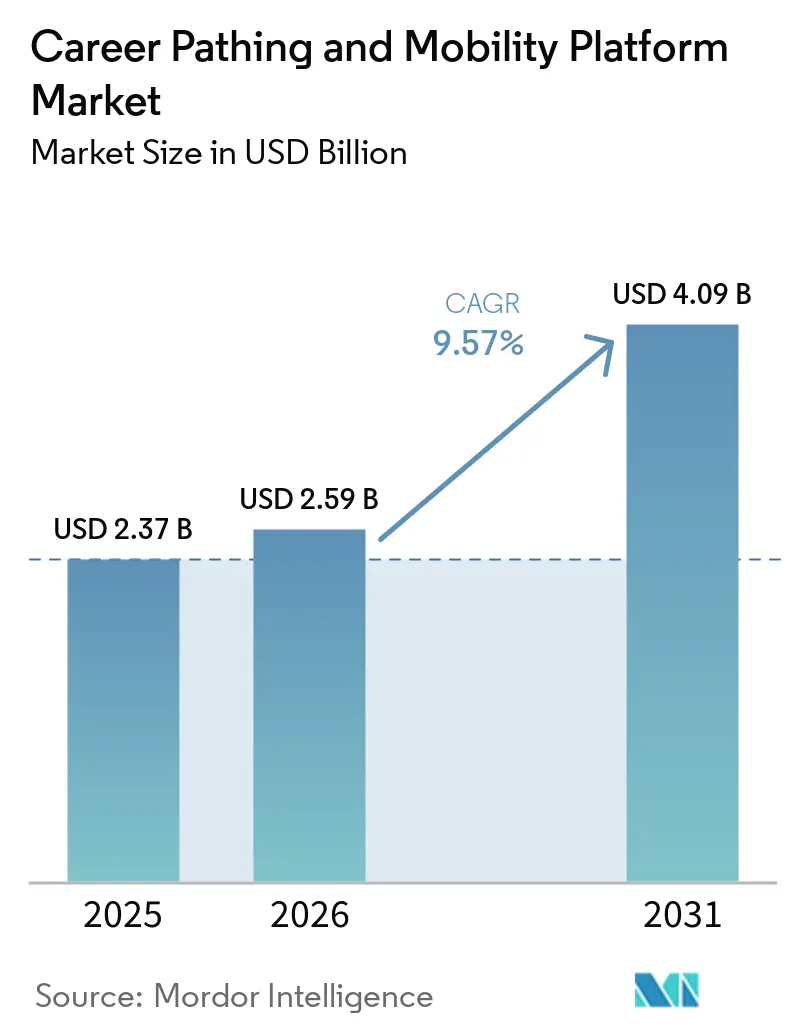

| Tamaño del Mercado (2026) | 2.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de Planificación de Carrera y Movilidad por Mordor Intelligence

Se espera que el tamaño del mercado de plataformas de planificación de carrera y movilidad sea de USD 2,37 mil millones en 2025, USD 2,59 mil millones en 2026, y alcance USD 4,09 mil millones en 2031, creciendo a una CAGR del 9,57% de 2026 a 2031. La generalización de las congelaciones de contratación redirigió los presupuestos desde el reclutamiento externo hacia la redistribución interna, destacando las plataformas de planificación de carrera como una herramienta de contención de costos y retención, en lugar de una mera casilla de cumplimiento normativo. Las organizaciones que antes medían el éxito en reducciones de plantilla ahora tratan las competencias de los empleados como un activo en apreciación, impulsando la demanda de sistemas que identifiquen capacidades transferibles en tiempo real. Las hojas de ruta de los proveedores reflejan este cambio, incorporando inteligencia artificial agéntica que automatiza la asignación de roles, el análisis de brechas de competencias y la planificación de sucesiones a escala. La presión regulatoria, en particular la Directiva de Transparencia Salarial de la UE y las leyes estatales sobre rangos salariales en los Estados Unidos, acelera aún más la adopción al obligar a los empleadores a documentar vías de progresión objetivas.

Conclusiones Clave del Informe

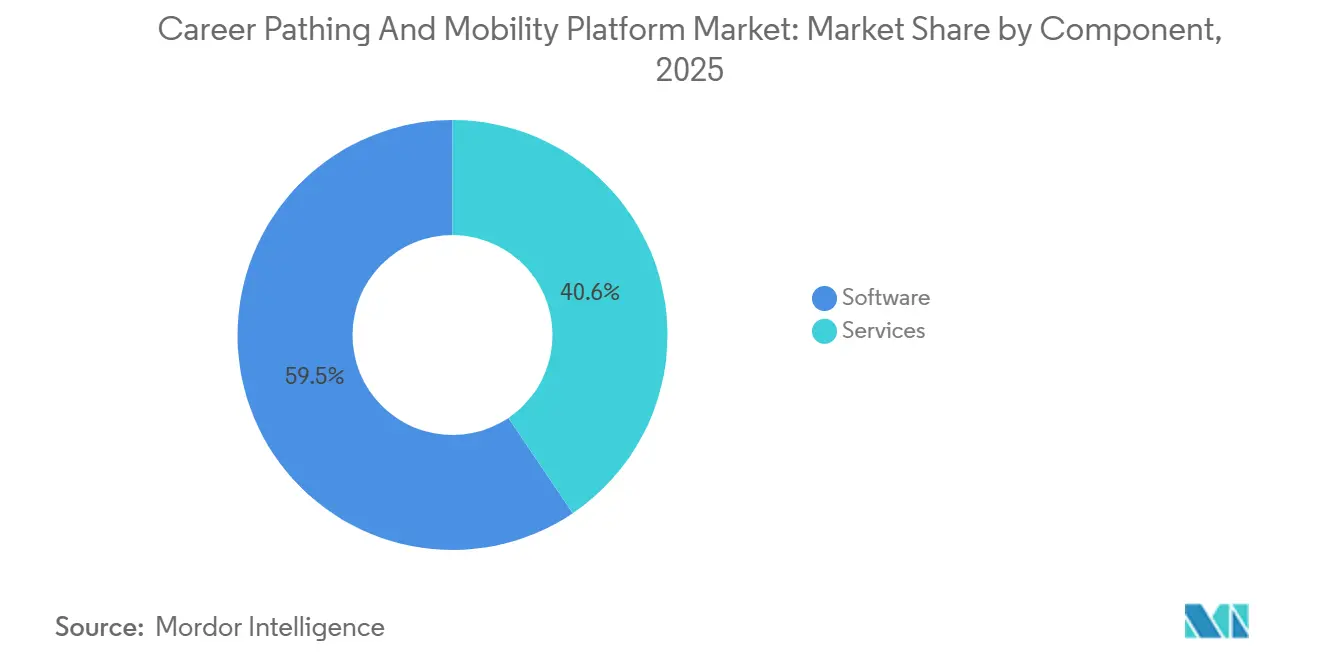

- Por componente, el software capturó el 59,45% de la participación en ingresos en 2025, mientras que los servicios se expanden a una CAGR del 11,78% hasta 2031 y están en camino de superar el crecimiento del software durante el horizonte de pronóstico.

- Por modo de implementación, las soluciones locales mantuvieron el 67,49% de la participación del mercado de plataformas de planificación de carrera y movilidad en 2025, aunque las ofertas en la nube avanzan a una CAGR del 12,04% hasta 2031, a medida que los empleadores multinacionales buscan una visibilidad unificada del talento.

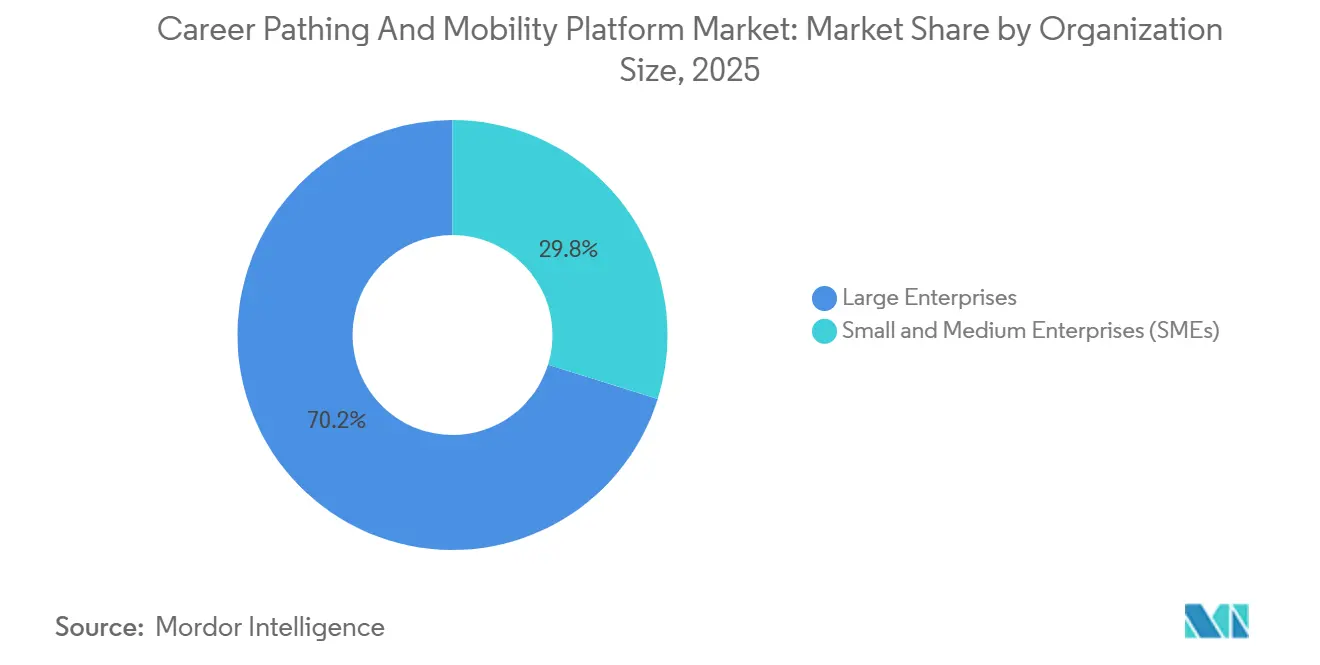

- Por tamaño de organización, las grandes empresas representaron el 70,18% del gasto en 2025, mientras que las pequeñas y medianas empresas escalan su inversión a una CAGR del 11,49% hasta 2031, beneficiándose de módulos de planificación de carrera incluidos en suites más amplias de gestión del capital humano.

- Por vertical industrial, la tecnología de la información y las telecomunicaciones concentraron el 26,37% de los ingresos de 2025, pero se prevé que salud y ciencias de la vida registre el crecimiento más rápido con una CAGR del 10,61% hasta 2031, en respuesta a agudas escaseces de mano de obra.

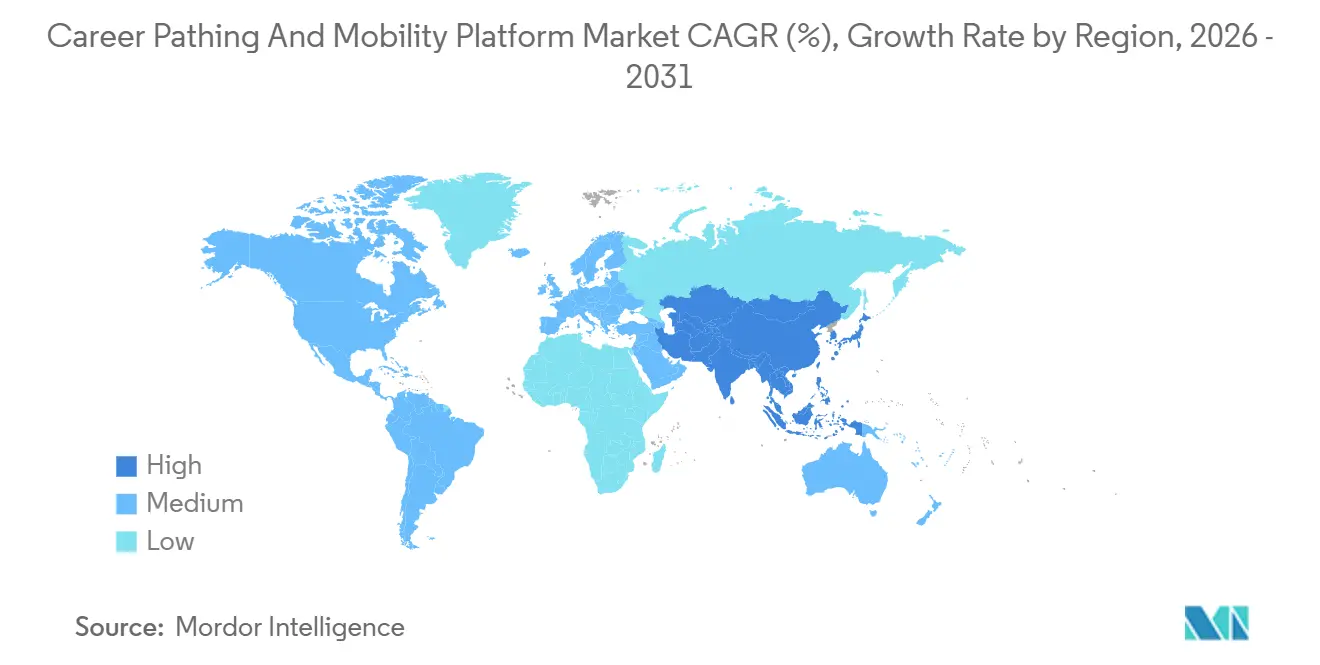

- Por geografía, América del Norte lideró con el 37,22% de la participación en ingresos en 2025, mientras que Asia-Pacífico se proyecta como la región de más rápido crecimiento con una CAGR del 10,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Planificación de Carrera y Movilidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración rápida hacia estrategias de talento basadas en competencias | +2.8% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente adopción de plataformas de inteligencia de talento impulsadas por IA | +2.4% | América del Norte, crecimiento central en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda creciente de movilidad interna en medio de congelaciones de contratación | +1.9% | Global, particularmente aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de las integraciones del ecosistema de aprendizaje continuo | +1.3% | Global, más fuerte en TI y telecomunicaciones | Mediano plazo (2-4 años) |

| Crecientes presiones de cumplimiento normativo en materia de transparencia salarial y de progresión | +0.9% | Europa y estados seleccionados de los Estados Unidos | Largo plazo (≥ 4 años) |

| Auge del trabajo híbrido que acelera las herramientas digitales de orientación profesional | +0.7% | Global, más fuerte en sectores de trabajadores del conocimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración Rápida hacia Estrategias de Talento Basadas en Competencias

Las empresas están desmantelando jerarquías de puestos rígidas en favor de taxonomías de competencias granulares que asignan personas a proyectos según la demanda. Los equipos de talento ahora redistribuyen a analistas en sprints de ciencia de datos o trasladan a especialistas en cadena de suministro hacia proyectos de sostenibilidad sin esperar ascensos formales. LinkedIn informó que el 72% de los líderes de talento clasifican la contratación basada en competencias como la principal prioridad en 2025, y Accenture estimó que el 44% de los roles bancarios requieren recualificación, lo que señala una urgencia estratégica de amplio alcance. Las regulaciones de transparencia salarial en Europa refuerzan este cambio al exigir una justificación auditable de las diferencias salariales, que los marcos alineados con competencias proporcionan. Como resultado, las plataformas que incorporan grafos de competencias dinámicos se están convirtiendo en parte integral de la planificación de la fuerza laboral, en lugar de complementos opcionales.

Creciente Adopción de Plataformas de Inteligencia de Talento Impulsadas por IA

La inteligencia artificial ha pasado de ser una función adicional a convertirse en la piedra angular del diseño de los sistemas de planificación de carrera de próxima generación. Lanzamientos recientes como el Agente de Desarrollo Profesional de SAP y el Centro de Comando de Avance Profesional de Oracle automatizan la asignación de vacantes, la planificación del desarrollo y el mapeo de sucesiones, reduciendo la carga de trabajo de los gerentes y elevando la precisión de las asignaciones.[1]SAP, "Lanzamiento del Agente de Desarrollo Profesional de SuccessFactors," sap.com Phenom procesa más de 1.000 millones de interacciones de talento al año, generando señales de comportamiento que reducen el tiempo de cobertura de vacantes hasta en un 40%. Los organismos reguladores ahora examinan la toma de decisiones algorítmica, lo que impulsa a los proveedores a incorporar paneles de explicabilidad y funciones de anulación con supervisión humana. Las organizaciones que operacionalizan los conocimientos impulsados por IA reportan ciclos de redistribución más rápidos y ganancias de retención medibles.

Demanda Creciente de Movilidad Interna en Medio de Congelaciones de Contratación

Los vientos en contra macroeconómicos y la disciplina en la asignación de capital han llevado a las empresas a pausar la contratación externa incluso cuando los puestos críticos permanecen vacantes, obligando a los líderes de recursos humanos a explotar los grupos de talento internos. El 74% de los encuestados necesita más de un año para cubrir puestos de alta dirección, pero solo la mitad puede obtener talento global fácilmente, lo que subraya el desequilibrio entre oferta y demanda. Los estudios de caso de Hyatt y DHL muestran aumentos de dos dígitos en los movimientos internos y ahorros significativos en costos de reclutamiento tras la implementación de la plataforma. Hospitales como Parkview Health documentaron una mejora en la retención del 87% al 91,3%, reforzando la movilidad como un mecanismo de mitigación de riesgos en entornos de alta rotación.

Expansión de las Integraciones del Ecosistema de Aprendizaje Continuo

Los mapas de carrera estáticos están cediendo paso a trayectorias dinámicas que prescriben cursos, credenciales y asignaciones de ampliación de competencias. El lanzamiento de 150 trayectorias industriales por parte de Degreed y la integración de Fuel50 con Degreed Learn+ ejemplifican la convergencia del aprendizaje y la movilidad, permitiendo que los datos de finalización actualicen automáticamente los perfiles de competencias. Las empresas de servicios financieros ven un valor particular, ya que la mitad de los roles enfrentan disrupción por IA para 2030, lo que hace necesaria la recualificación continua. Los proveedores que ofrecen flujos de datos bidireccionales crean costos de cambio, aumentando el valor de vida del cliente y reduciendo la rotación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la privacidad de datos en torno a la elaboración de perfiles de empleados | -1.4% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Complejidades de integración con pilas tecnológicas de recursos humanos heredadas | -1.1% | Global, aguda en grandes entornos locales | Mediano plazo (2-4 años) |

| Capacidades analíticas limitadas dentro de los departamentos de recursos humanos | -0.6% | Global, más fuerte en organizaciones del mercado medio y del sector público | Largo plazo (≥ 4 años) |

| Desaceleraciones económicas que reducen los presupuestos de tecnología de recursos humanos | -0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Privacidad de Datos en Torno a la Elaboración de Perfiles de Empleados

La agregación de evaluaciones de desempeño, evaluaciones de competencias y señales de comportamiento permite una segmentación granular, pero también activa estrictas obligaciones del RGPD y de la Ley de IA de la UE. Las multas acumuladas del RGPD superaron los EUR 4.200 millones, lo que ilustra la disposición de los reguladores a imponer sanciones considerables. Los proveedores deben invertir en acceso basado en roles, explicabilidad y evaluaciones de impacto, añadiendo una carga de ingeniería que puede ralentizar los lanzamientos de funciones. Las multinacionales a menudo aplican los estándares europeos a nivel global, amplificando los costos de cumplimiento en las operaciones fuera de la UE.

Complejidades de Integración con Pilas Tecnológicas de Recursos Humanos Heredadas

Cientos de empresas aún dependen de instalaciones locales de Oracle PeopleSoft, SAP ECC y ADP Workforce Now. Conectar estos sistemas con plataformas de movilidad nativas en la nube modernas requiere una compleja asignación de datos, costos de funcionamiento dual y mitigación de los riesgos de retroescritura de nóminas. La extracción de millones de registros históricos puede llevar semanas, y las transformaciones completas de gestión del capital humano a menudo se extienden de 12 a 24 meses, retrasando el tiempo de obtención de valor. Los proveedores deben, por tanto, mantener estrategias de coexistencia o arriesgarse a ser desplazados por soluciones puntuales que prometen superposiciones más ligeras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso a Medida que la Complejidad se Profundiza

Los servicios representaron una participación menor que el software, con el 40,55% de los ingresos de 2025, aunque su CAGR del 11,78% hasta 2031 supera el crecimiento del software, lo que subraya un cambio desde la adquisición de licencias hacia la realización de valor. Los proyectos de implementación implican cada vez más el mapeo de arquitecturas de puestos heredadas hacia marcos de competencias, la configuración de canalizaciones de API y la capacitación de socios de negocio de recursos humanos para interpretar los conocimientos algorítmicos. Los servicios gestionados resuenan entre los compradores del mercado medio que carecen de equipos dedicados de tecnología de recursos humanos, mientras que las grandes empresas prefieren los compromisos de consultoría para personalizar los flujos de trabajo en múltiples unidades de negocio. Los proveedores con sólidos brazos de servicios pueden capturar una parte desproporcionada del valor de vida del cliente y protegerse contra la presión de precios en las suscripciones.

Las suscripciones de software, aunque aún dominantes, enfrentan la comoditización a medida que la funcionalidad central converge entre los proveedores. La diferenciación ahora depende de los copilotos de IA integrados, las integraciones del ecosistema y los conjuntos de herramientas de cumplimiento normativo. Las plataformas que agrupan grafos de competencias propios, inteligencia del mercado laboral en tiempo real y evaluaciones comparativas dentro del producto obtienen valores de contrato premium incluso cuando los precios por usuario se comprimen en otros segmentos. La creciente huella de servicios señala, por tanto, la maduración del mercado y las crecientes expectativas de los clientes de asociaciones basadas en resultados.

Por Modo de Implementación: La Nube se Acelera a Pesar del Arraigo de las Soluciones Locales

Las implementaciones locales retuvieron el 67,49% del tamaño del mercado de plataformas de planificación de carrera y movilidad en 2025, lo que refleja inversiones ya realizadas, mandatos de soberanía de datos e integraciones personalizadas. Las soluciones en la nube, sin embargo, se expanden a una CAGR del 12,04% gracias al rápido tiempo de obtención de valor, la computación elástica para cargas de trabajo de IA y las herramientas de cumplimiento normativo centralizadas.[2]ADP, "Tendencias de Recursos Humanos para Pequeñas Empresas," adp.com Las multinacionales con equipos en más de 100 jurisdicciones se apoyan en infraestructuras globales en la nube para unificar taxonomías de competencias y paneles de análisis sin necesidad de construir centros de datos regionales.

Los modelos de coexistencia híbrida siguen siendo fundamentales donde los datos sensibles de los empleados deben residir localmente mientras que los análisis aprovechan el procesamiento en la nube. La estrategia de doble pila de Oracle ilustra el punto intermedio pragmático, permitiendo migraciones por fases que reducen el riesgo de la gestión del cambio. Durante el período de pronóstico, se espera que las ganancias incrementales en la nube erosionen la participación de las soluciones locales, aunque el desplazamiento total estará condicionado por las regulaciones específicas de cada industria y los ciclos de presupuestación de capital.

Por Tamaño de Organización: La Adopción por Parte de las Pymes Aumenta Gracias a las Ofertas Integradas

Las grandes empresas concentraron más de dos tercios del gasto en 2025, desplegando sofisticados ecosistemas de movilidad para mitigar el riesgo de sucesión y cumplir con los mandatos de transparencia. Sin embargo, las pequeñas y medianas empresas registran una CAGR del 11,49% hasta 2031, a medida que los proveedores integran módulos de planificación de carrera en suites de nómina, tiempo y beneficios. El empaquetado integrado reduce las barreras de entrada al eliminar la necesidad de procesos de adquisición separados y administradores dedicados.

Las pymes buscan principalmente reducir los costos de reclutamiento y retener a los mejores talentos en mercados laborales ajustados, alineándose con funciones como las recomendaciones de roles impulsadas por IA y los configuradores de flujos de trabajo de bajo código. Por el contrario, las empresas globales enfatizan el soporte para líneas de reporte matriciales, el cumplimiento normativo regional y las bibliotecas de competencias en múltiples idiomas. La bifurcación exige estrategias de producto escalonadas que equilibren la facilidad de uso para las pymes con la extensibilidad para los clientes del Fortune 500.

Por Vertical Industrial: La Salud Emerge como el Sector de Más Rápido Crecimiento

La tecnología de la información y las telecomunicaciones mantuvieron una participación del 26,37% en 2025, lo que refleja la adopción temprana de sistemas con prioridad en API y culturas de recursos humanos basadas en datos. Sin embargo, se proyecta que salud y ciencias de la vida supere a todos los demás verticales con una CAGR del 10,61% hasta 2031, a medida que los hospitales enfrentan escaseces de enfermeras y costos de rotación en aumento. Las plataformas que automatizan el mapeo de competencias y prescriben rutas de recualificación ayudan a los proveedores a redistribuir al personal hacia unidades de alta complejidad, aliviando directamente las brechas de personal.

Los servicios financieros priorizan la recualificación ante la evolución de los roles impulsada por la IA, mientras que la manufactura lidia con una proyección de 2,1 millones de empleos sin cubrir para 2030. Los minoristas utilizan mercados internos para flexibilizar el talento durante los picos estacionales, y los organismos gubernamentales abordan los inminentes acantilados de jubilación planificando rotaciones con anticipación. Los paquetes de contenido específicos por vertical y las plantillas regulatorias se convierten, por tanto, en diferenciadores decisivos a medida que los proveedores compiten por perfiles de compradores especializados.

Análisis Geográfico

América del Norte retuvo el 37,22% de los ingresos de 2025, impulsada por empresas adoptantes tempranas, ecosistemas de proveedores maduros y la transparencia salarial exigida por los estados, que obliga a contar con marcos de progresión documentados. Las grandes consultoras con sede en la región integran herramientas de planificación de carrera dentro de las transformaciones digitales de la fuerza laboral, amplificando aún más la demanda de software.

Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 10,97% hasta 2031, catalizada por las reformas de visados de la Gran Área de la Bahía de China, las zonas fiscales preferenciales de Singapur y el aumento de las asignaciones transfronterizas. Las empresas de la región prefieren plataformas que puedan conciliar las normas laborales de múltiples jurisdicciones y apoyar programas de rotación sin reubicaciones permanentes. Los actores locales, especialmente en Japón, adaptan los flujos de trabajo a las normas de avance basadas en la antigüedad, lo que desafía a los proveedores globales a localizar sus conjuntos de funciones.

El crecimiento del mercado europeo está enmarcado por las estrictas disposiciones del RGPD y de la Ley de IA de la UE que elevan la complejidad del cumplimiento normativo.[3]Comisión Europea, "Directiva de Transparencia Salarial," ec.europa.eu Sin embargo, las mismas regulaciones crean un foso protector para los proveedores capaces de ofrecer pistas de auditoría llave en mano, impulsando precios premium. La adopción en Oriente Medio se acelera bajo estrategias nacionales de localización como la Visión 2030 de Arabia Saudita, mientras que América del Sur y África permanecen en una etapa temprana, con implementaciones concentradas en proyectos de modernización gubernamental y subsidiarias multinacionales.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Los proveedores de suites de gestión del capital humano como Workday, SAP y Oracle están incorporando capacidades de IA agéntica de forma nativa, protegiendo sus bases instaladas y creando altos costos de cambio. Los proveedores especializados, incluidos Gloat, Fuel50 y Eightfold AI, abordan los espacios en blanco en el mercado medio de salud, manufactura y comercio minorista donde las suites heredadas carecen de profundidad.

La consolidación reciente, ejemplificada por la adquisición de 365Talents por parte de Docebo y la compra de Included AI por parte de Phenom, señala un giro de la industria hacia plataformas unificadas de inteligencia de talento. La diferenciación estratégica se centra en grafos de competencias en tiempo real, ecosistemas de API abierta y salvaguardas de cumplimiento normativo.

Los proveedores que ofrecen IA explicable y controles de acceso basados en roles obtienen una ventaja en las regiones regidas por la Ley de IA de la UE. Las asociaciones con plataformas de experiencia de aprendizaje y proveedores de nómina amplían los mercados direccionables, especialmente entre las pymes que buscan soluciones de recursos humanos de pila única. Se espera que la intensidad competitiva aumente a medida que los nuevos participantes respaldados por capital de riesgo apunten a nichos verticales y las suites establecidas redoblen sus hojas de ruta de IA integrada.

Líderes de la Industria de Plataformas de Planificación de Carrera y Movilidad

-

Workday, Inc.

-

SAP SE

-

Oracle Corporation

-

ADP, Inc.

-

Eightfold AI, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: NextLadder Ventures lanzó un fondo de IA NavTech de USD 1.000 millones dirigido a tecnologías de análisis de la fuerza laboral y planificación de carrera.

- Mayo de 2026: Eightfold AI se integró con Oracle Fusion Cloud HCM para extender la asignación de talento impulsada por IA a través de la base de clientes empresariales de Oracle.

- Abril de 2026: Oracle lanzó Aplicaciones Agénticas Fusion para Recursos Humanos, con un Centro de Comando de Avance Profesional impulsado por IA.

- Abril de 2026: Humanly adquirió Anthill, añadiendo IA conversacional para automatizar las interacciones de orientación profesional.

Alcance del Informe Global del Mercado de Plataformas de Planificación de Carrera y Movilidad

El mercado de plataformas de planificación de carrera y movilidad ayuda a los empleados a explorar trayectorias profesionales internas, alinear competencias con oportunidades y gestionar transiciones de roles. Aprovechando datos de competencias, sugerencias de aprendizaje y conocimientos de movilidad impulsados por IA, estas herramientas fomentan el desarrollo del talento interno. Las organizaciones las utilizan para mitigar la rotación, reforzar la planificación de sucesiones y mejorar la agilidad de la fuerza laboral. El mercado abarca tanto soluciones independientes de movilidad profesional como módulos de carrera integrados dentro de suites de gestión del talento.

El Informe del Mercado de Plataformas de Planificación de Carrera y Movilidad está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube y Local), Tamaño de Organización (Pequeñas y Medianas Empresas [Pymes] y Grandes Empresas), Vertical Industrial (BFSI, TI y Telecomunicaciones, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura, Gobierno y Sector Público, Educación y Otros Verticales Industriales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Basado en la Nube |

| Local |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Gobierno y Sector Público |

| Educación |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | |

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Vertical Industrial | BFSI | |

| TI y Telecomunicaciones | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Gobierno y Sector Público | ||

| Educación | ||

| Otros Verticales Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de planificación de carrera y movilidad y su crecimiento proyectado?

El mercado se sitúa en USD 2,59 mil millones en 2026 y se prevé que alcance USD 4,09 mil millones en 2031, lo que refleja una CAGR del 9,57% según Mordor Intelligence.

¿Qué segmento de componentes crece más rápido?

Los servicios se expanden a una CAGR del 11,78% hasta 2031, a medida que las organizaciones buscan implementación, integración y soporte gestionado, según datos de Mordor Intelligence.

¿Por qué las organizaciones de salud están adoptando estas plataformas rápidamente?

La aguda escasez de enfermeras, los altos costos de rotación y la recualificación obligatoria hacen que la movilidad interna estructurada sea esencial, impulsando una CAGR del 10,61% en salud y ciencias de la vida.

¿Cómo influyen las regulaciones en el diseño de las plataformas en Europa?

El RGPD y la Ley de IA de la UE exigen transparencia, supervisión humana y evaluaciones de impacto, lo que lleva a los proveedores a incorporar IA explicable y controles de acceso robustos en sus productos.

¿Qué ventajas ofrecen las implementaciones en la nube frente a los sistemas locales?

Las plataformas en la nube ofrecen un tiempo de obtención de valor más rápido, computación elástica para cargas de trabajo de IA, documentación de cumplimiento normativo centralizada y menores desembolsos de capital, impulsando una CAGR del 12,04% hasta 2031.

Última actualización de la página el: