Tamaño y Participación del Mercado de Plataformas de Contratación Basada en Competencias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.41% CAGR |

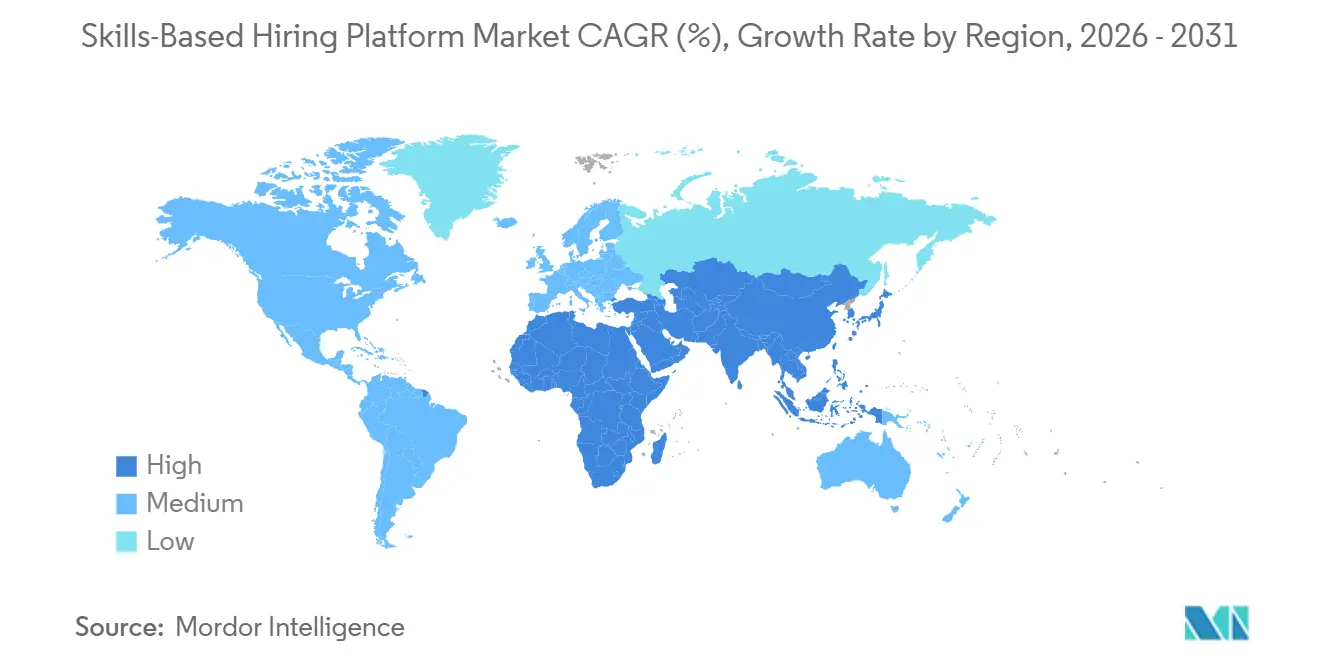

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Contratación Basada en Competencias por Mordor Intelligence

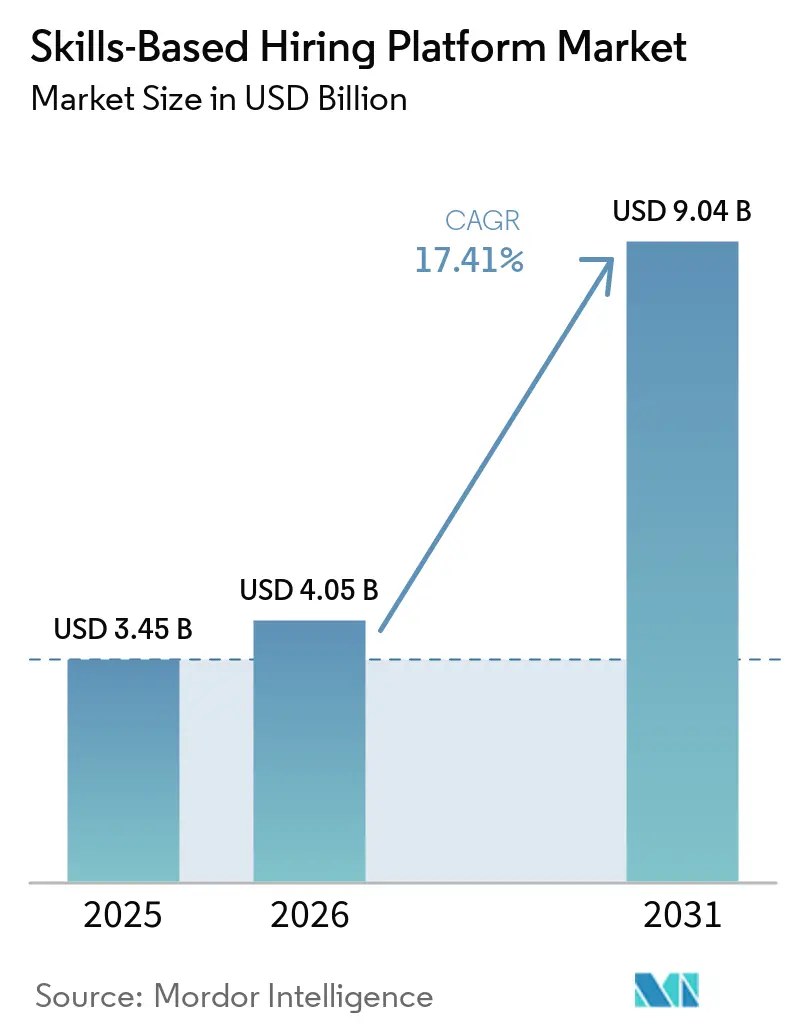

El tamaño del mercado de plataformas de contratación basada en competencias fue valorado en USD 3.450 millones en 2025 y se estima que crecerá desde USD 4.050 millones en 2026 hasta alcanzar USD 9.040 millones en 2031, a una CAGR del 17,4% durante el período de pronóstico (2026-2031). La sustitución generalizada de filtros de credenciales por validación de competencias, los mandatos de transparencia para herramientas de contratación algorítmica y la difusión global de taxonomías gubernamentales de competencias están impulsando la demanda de plataformas. Las empresas también consideran la tecnología como una cobertura frente a los ciclos acelerados de recualificación desencadenados por la inteligencia artificial, por lo que están ampliando los presupuestos de evaluación a pesar de una racionalización más amplia del software. La consolidación está en marcha a medida que los proveedores más grandes adquieren proveedores especializados para agrupar ciencias del comportamiento, paneles de auditoría de sesgos y toma de decisiones sobre el talento a lo largo del ciclo de vida. Al mismo tiempo, los nichos de espacio en blanco —competencias clínicas en salud, oficios de precisión y conocimiento de cumplimiento normativo en servicios financieros— siguen desatendidos, lo que sustenta una dinámica saludable de nuevos participantes que mantiene al mercado de plataformas de contratación basada en competencias firmemente en modo de crecimiento.

Conclusiones Clave del Informe

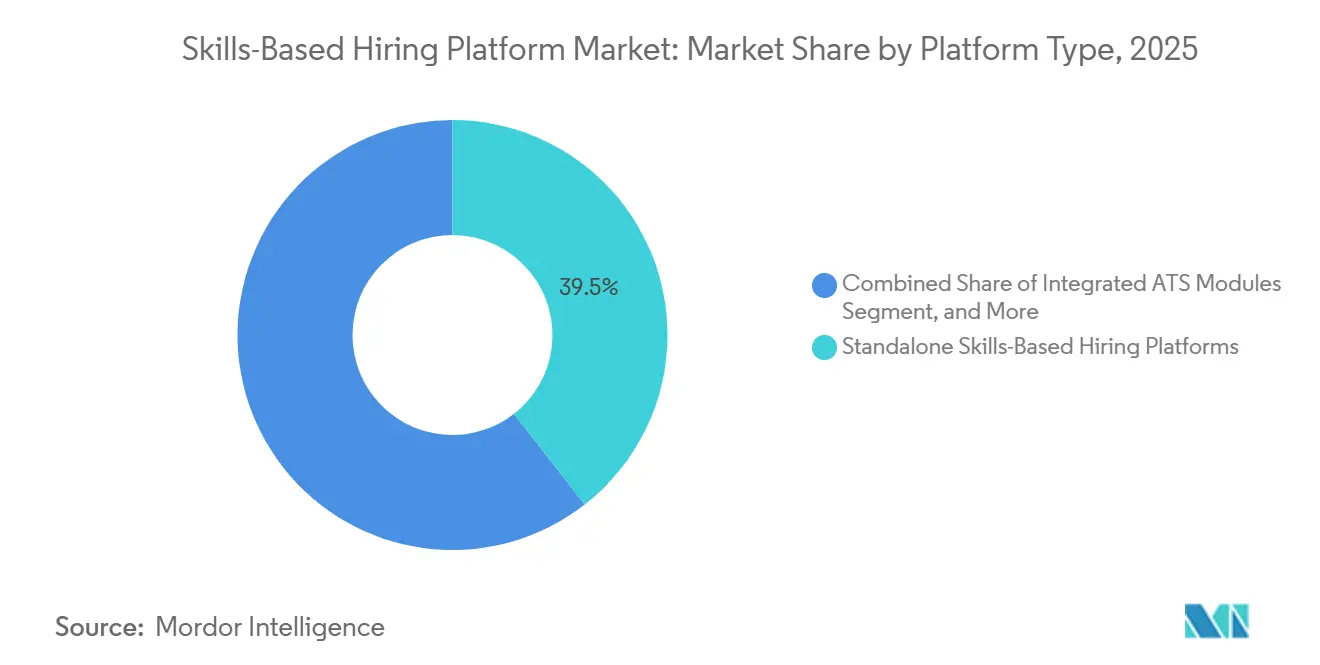

- Por tipo de plataforma, las ofertas independientes representaron el 39,45% de la participación del mercado de plataformas de contratación basada en competencias en 2025, mientras que las plataformas de evaluación gamificadas avanzan a una CAGR del 19,34% hasta 2031.

- Por modo de implementación, las soluciones locales representaron el 67,14% de los ingresos en 2025, mientras que se proyecta que los sistemas basados en la nube crezcan a una CAGR del 20,04% hasta 2031.

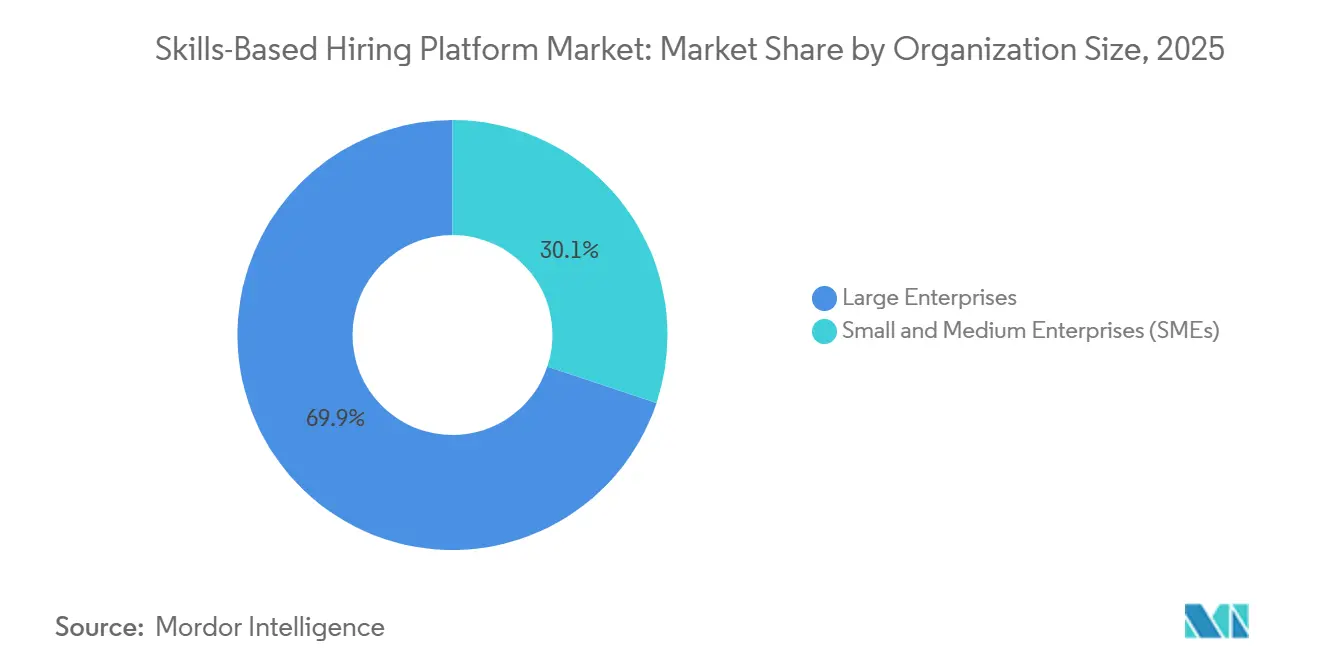

- Por tamaño de organización, las grandes empresas generaron el 69,88% del gasto en 2025, pero las pequeñas y medianas empresas están escalando su uso a una CAGR del 19,71% gracias a la fijación de precios por uso y la incorporación de bajo código.

- Por industria de uso final, TI y telecomunicaciones lideraron con el 28,31% de la demanda en 2025, aunque se prevé que el uso en comercio minorista y comercio electrónico crezca a una CAGR del 18,66% hasta 2031.

- Por geografía, América del Norte representó el 36,76% de los ingresos globales en 2025, mientras que Asia-Pacífico se expandirá a una CAGR del 18,91% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Contratación Basada en Competencias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Hacia la Contratación Basada en Competencias para Reducir Sesgos | +4.2% | Global, liderado por América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Integración de IA y Analítica para Mejorar la Coincidencia de Talento | +3.8% | Global, más fuerte en América del Norte, UE y centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Adopción de Prácticas de Contratación Remota tras la Pandemia | +2.9% | Global, con mayor adopción en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda Creciente de Métricas de Tiempo de Contratación más Rápidas | +2.5% | Global, más aguda en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Taxonomías Gubernamentales de Competencias Emergentes que Impulsan la Estandarización de Plataformas | +1.8% | América del Norte, India, estados miembros de la UE | Largo plazo (≥ 4 años) |

| Auge de la Verificación de Microcredenciales mediante Cadena de Bloques | +1.1% | Global, primeros pilotos en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia la Contratación Basada en Competencias para Reducir Sesgos

El 27% de los empleadores eliminaron los requisitos de título universitario de las ofertas de empleo en 2025, un aumento marcado respecto a 2020, lo que confirma que los filtros de credenciales están siendo reemplazados por evaluaciones validadas. La Orden Ejecutiva 24-04 del Estado de Washington creó una plantilla para el sector público en materia de contratación por competencias y ya ha sido replicada por otros estados de los Estados Unidos. Las plataformas que incorporan paneles de sesgos y calculadoras de impacto adverso ahora ganan contratos en sectores regulados donde el riesgo de cumplimiento normativo es mayor.

Integración de IA y Analítica para Mejorar la Coincidencia de Talento

La Ley Local 144 de la Ciudad de Nueva York, la HB 3773 de Illinois y la próxima Ley de IA de la UE imponen mandatos de auditoría de sesgos y divulgación sobre la contratación automatizada, lo que impulsa a los proveedores a añadir módulos de explicabilidad en tiempo real.[1]Comisión Europea, "Ley de IA de la UE," ec.europa.eu La encuesta "Estado de las Organizaciones 2026" de McKinsey muestra que las empresas que utilizan IA centrada en el ser humano tienen 1,6 veces más probabilidades de alcanzar los objetivos de retorno sobre la inversión, lo que refuerza el beneficio de la analítica conforme a la normativa. Los proveedores bien capitalizados absorben estos costos y amplían las brechas de producto mediante la generación de evaluaciones en tiempo real, reforzando las ventajas competitivas incluso cuando los competidores más pequeños luchan por superar los obstáculos de cumplimiento normativo.

Creciente Adopción de Prácticas de Contratación Remota tras la Pandemia

El 68% de las empresas realizaron contrataciones totalmente remotas para al menos algunas posiciones en 2025, frente al 32% en 2019, y la flexibilidad de zona horaria se ubicó entre los tres principales beneficios para los líderes de recursos humanos. Las empresas que implementan evaluaciones basadas en competencias redujeron el tiempo medio de contratación en 12 días en comparación con los flujos de trabajo basados únicamente en currículos. Las evaluaciones en línea compensan la pérdida de señales presenciales y proporcionan análisis de competencias más enriquecidos.

Demanda Creciente de Métricas de Tiempo de Contratación más Rápidas

La escasez crónica en roles de IA, ciberseguridad y energías renovables significa que las ofertas lentas se traducen directamente en pérdida de talento. Las plataformas de competencias paralelizan el cribado y clasifican automáticamente a los candidatos, lo que permite a los responsables de contratación emitir ofertas antes y reducir la fuga de primas salariales. Los proveedores que actualizan continuamente las bibliotecas de contenido para reflejar las competencias emergentes ganan preferencia porque minimizan el desfase entre la evolución del mercado laboral y la relevancia de las evaluaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración Limitada con Sistemas HRIS y ATS Heredados | -2.1% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desafíos de Privacidad de Datos y Cumplimiento Normativo bajo Regulaciones Globales | -1.8% | UE, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Escepticismo de los Responsables de Contratación con Escasa Alfabetización en Evaluaciones | -1.3% | Global, amplificado en PYMES y sectores no tecnológicos | Mediano plazo (2-4 años) |

| Escasez de Contenido de Evaluación de Competencias de Alta Calidad en Dominios de Nicho | -0.9% | Global, especialmente en salud, manufactura y tecnologías emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración Limitada con Sistemas HRIS y ATS Heredados

La mayoría de los sistemas de información de recursos humanos fueron construidos en torno a archivos de currículos, no a perfiles de competencias normalizados, por lo que la desalineación del modelo de datos infla los plazos de implementación y eleva el costo total de propiedad. Los compradores financian conectores a medida o aceptan flujos de trabajo fragmentados, lo que retrasa la adopción entre las empresas del mercado medio sensibles a los costos. Los proveedores que ofrecen integraciones llave en mano y middleware que traduce ontologías de competencias a estructuras de campos heredados mitigan este obstáculo y aceleran la conversión de ingresos.

Desafíos de Privacidad de Datos y Cumplimiento Normativo bajo Regulaciones Globales

Las puntuaciones cognitivas, los rasgos de personalidad y las grabaciones de video se clasifican como datos sensibles bajo el RGPD, la CCPA y los estatutos específicos del sector. La aplicación de la normativa contra los sistemas de decisión automatizados está aumentando, las multas se incrementan y los reguladores exigen el consentimiento explícito de los candidatos más la transparencia algorítmica. El mantenimiento de registros de auditoría, el almacenamiento localizado y las salvaguardas de transferencia transfronteriza ahora consume una parte de dos dígitos de los presupuestos operativos de los proveedores, lo que refuerza las ventajas de escala para los actores establecidos con equipos de gobernanza maduros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: La Gamificación Orientada al Compromiso Gana Participación

Los sistemas independientes representaron el 39,45% de la participación del mercado de plataformas de contratación basada en competencias en 2025, aunque las plataformas de evaluación gamificadas crecen a una CAGR del 19,34% a medida que los empleadores buscan mayores tasas de finalización y una visión conductual más enriquecida.[2]Harver, "Harver Adquiere Pymetrics," harver.com El informe El Futuro del Empleo 2025 clasifica el pensamiento creativo, la resiliencia y la curiosidad entre las competencias de más rápido crecimiento, rasgos que se miden mejor a través de escenarios interactivos que mediante encuestas estáticas.

Los proveedores de API de evaluación de competencias permiten a las empresas integrar pruebas en portales propietarios, pero transfieren las cargas de accesibilidad y localización a los compradores, una compensación que algunos equipos de recursos humanos del mercado medio subestiman. La investigación del FMI muestra que las empresas que anuncian competencias de la nueva economía tienden a ser más jóvenes e innovadoras, lo que implica una correlación entre la madurez técnica y la adopción de API.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Impulso de la Nube se Acelera

En 2025, las implementaciones locales representaron una participación de mercado del 67,14%, predominantemente en sectores regulados donde las preocupaciones de cumplimiento normativo y seguridad de datos impulsan la adopción. Sin embargo, las suscripciones en la nube experimentan un crecimiento significativo, con un aumento anual superior al 20%. Este crecimiento está impulsado por los proveedores que establecen centros de datos regionales para abordar los requisitos de latencia y regulación, así como por la oferta de funciones de seguridad avanzadas como el cifrado con clave propia.

La adopción de herramientas de recursos humanos en la nube entre empresas con menos de 50 empleados aumentó desde 2020, lo que evidencia la creciente preferencia por las soluciones basadas en la nube. Los modelos híbridos, que retienen los datos localmente mientras aprovechan las nubes de los proveedores para el cómputo, están ganando terreno gracias a su capacidad para equilibrar la soberanía de los datos con la escalabilidad. Sin embargo, las comparaciones de costos favorecen cada vez más las soluciones SaaS completas, lo que presiona a los proveedores locales tradicionales a innovar o arriesgarse a perder participación de mercado.

Por Tamaño de Organización: Las PYMES se Benefician de la Fijación de Precios por Uso

En 2025, las grandes empresas dominaron el panorama de ingresos, reclamando el 69,88% del total. Sin embargo, las PYMES están consolidando un nicho significativo, con una sólida CAGR del 19,71%. Este auge puede atribuirse al surgimiento de ofertas freemium y modelos de facturación por finalización, menores barreras de entrada y la oferta de soluciones rentables. Las ofertas freemium permiten a las PYMES acceder a funciones básicas sin costo, lo que les permite probar soluciones antes de comprometerse con planes de pago, mientras que los modelos de pago por finalización garantizan que solo paguen por las tareas completadas, optimizando sus presupuestos.

Además, la importancia de la orquestación de talento en tiempo real está vinculada a una mejora de 1,6 veces en el retorno sobre la inversión en IA. La orquestación de talento en tiempo real permite a las empresas asignar recursos dinámicamente y gestionar flujos de trabajo, garantizando una eficiencia y productividad óptimas. Gracias a los procesos de incorporación simplificados que facilitan y aceleran la implementación, las empresas del mercado medio están aprovechando cada vez más esta capacidad.

Por Industria de Uso Final: El Comercio Minorista y el Comercio Electrónico se Ponen al Día

Si bien los sectores de TI y telecomunicaciones lideran en tasas de adopción con el 28,31% en 2025, el comercio minorista y el comercio electrónico están reduciendo rápidamente la brecha, con una impresionante tasa de crecimiento anual del 18,66%. Este impulso, impulsado por el aumento de los volúmenes de contratación por hora, subraya la demanda de soluciones de recursos humanos escalables y eficientes. Las empresas de comercio minorista y comercio electrónico dependen cada vez más de las tecnologías de recursos humanos para gestionar necesidades de contratación de alto volumen y corto plazo, garantizando que puedan escalar las operaciones durante los períodos pico.

Por el contrario, los sectores de salud y manufactura se encuentran desatendidos, principalmente debido a la escasez de bibliotecas y herramientas específicas del dominio. Esta carencia ofrece una oportunidad lucrativa para que los proveedores de contenido de nicho elaboren soluciones a medida adaptadas a las necesidades específicas de estas industrias. Por ejemplo, el sector salud requiere herramientas que cumplan con estrictos estándares regulatorios, mientras que la manufactura exige soluciones que se integren perfectamente con los flujos de trabajo de producción existentes.

Análisis Geográfico

América del Norte aportó el 36,76% de los ingresos globales en 2025, impulsada por la ley de auditoría de la Ciudad de Nueva York y un denso ecosistema de capital de riesgo que impulsa ciclos de producto rápidos.[3]Comisión de Derechos Humanos de la Ciudad de Nueva York, "Ley Local 144," nyc.gov Los mandatos locales sobre auditorías de sesgos están impulsando actualizaciones en todas las plataformas. Estas auditorías garantizan que las plataformas operen sin sesgos inherentes, fomentando la equidad y la inclusión en sus operaciones. Simultáneamente, un sólido ecosistema de capital de riesgo está impulsando avances tecnológicos con repercusiones globales. Este ecosistema no solo proporciona financiamiento, sino que también nutre a las empresas emergentes y establecidas para que amplíen los límites de la innovación. Las rigurosas medidas de protección de datos de Europa, junto con la inminente Ley de IA, elevan los desafíos de cumplimiento normativo.

La Ley de IA introduce directrices estrictas para el despliegue de la IA, garantizando transparencia, responsabilidad y uso ético. Sin embargo, estos obstáculos también establecen un punto de referencia, filtrando a los actores menos comprometidos y promoviendo un entorno competitivo centrado en la calidad. Asia-Pacífico, que traza la trayectoria de crecimiento más rápida, se expandirá a una CAGR del 18,91% hasta 2031. Este auge está impulsado por la alineación de India con el Marco Nacional de Cualificaciones de Competencias, que estandariza el desarrollo de competencias y mejora la preparación de la fuerza laboral. Las políticas de Japón para abordar su envejecimiento de la fuerza laboral tienen como objetivo integrar iniciativas tecnológicas y de recualificación para mantener la productividad.

Si bien América del Sur, Oriente Medio y África se encuentran rezagados, están cerrando rápidamente la brecha. Innovaciones como las evaluaciones con capacidad sin conexión y los clientes web simplificados les están ayudando a superar los desafíos de infraestructura. Las evaluaciones con capacidad sin conexión permiten la funcionalidad en áreas con acceso limitado a internet, mientras que los clientes web más ligeros garantizan la accesibilidad en redes de bajo ancho de banda. La ubicación estratégica de centros de datos regionales, los bancos de ítems en diversos idiomas y el cumplimiento de la cartografía de competencias según estándares gubernamentales desempeñarán roles fundamentales para determinar el éxito de los proveedores en estos mercados emergentes.

Panorama Competitivo

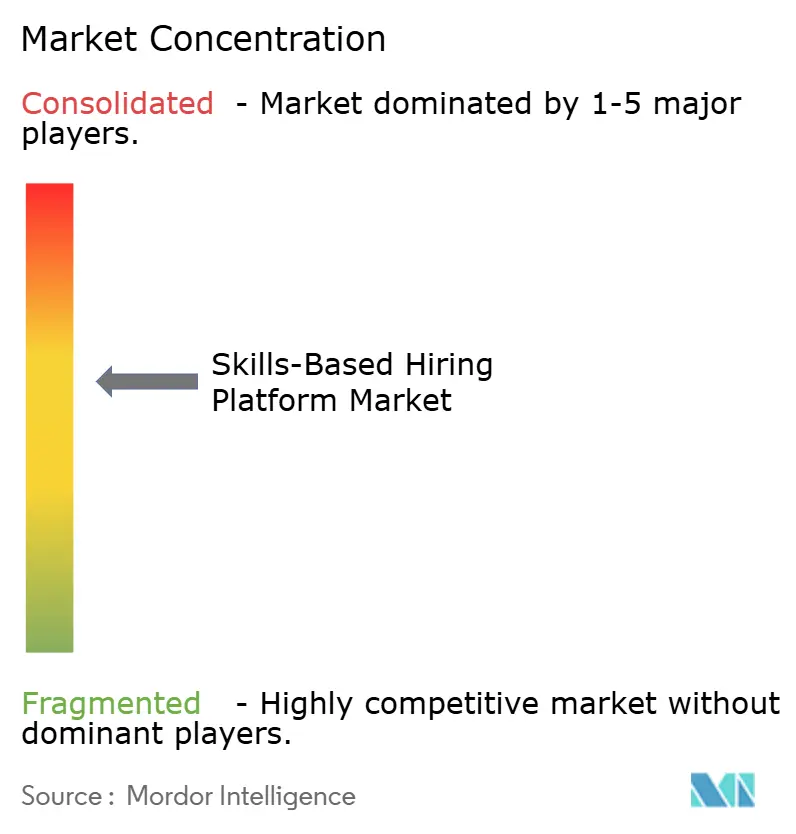

El mercado de plataformas de contratación basada en competencias exhibe una concentración moderada: aproximadamente el 55-60% de los ingresos de 2025 se acumularon en los 20 principales proveedores. Los líderes compiten en tres dimensiones: amplitud de evaluación, integración de flujos de trabajo y alcance de comercialización. La adquisición de Pymetrics por parte de Harver combinó la psicología industrial-organizacional con la medición de competencias blandas basada en neurociencia, ilustrando una estrategia de consolidación que acorta ciclos de investigación y desarrollo de varios años.

Los actores de nicho están consolidando posiciones en áreas como los exámenes regulatorios para finanzas y la validación de competencias clínicas para la salud, donde las bibliotecas estándar se quedan cortas. Estos actores se centran en áreas especializadas donde la profundidad del contenido y la experiencia son fundamentales, lo que les permite establecer posiciones defendibles. Las ontologías de competencias de código abierto, que proporcionan marcos de acceso público para la cartografía de competencias, representan un desafío para la propiedad intelectual propietaria al reducir la dependencia de los sistemas cerrados.

A medida que las ontologías de competencias de código abierto incursionan en las defensas de propiedad intelectual central, los actores establecidos están adoptando estrategias para mantener su ventaja competitiva. Están aprovechando cada vez más las asociaciones de ecosistemas para ampliar su alcance y capacidades, implementando aceleradores para agilizar los procesos de implementación e invirtiendo en programas de éxito del cliente. Estas iniciativas tienen como objetivo proporcionar valor añadido conectando sin problemas los conocimientos de las evaluaciones con flujos de trabajo críticos, incluidos los procesos de aprendizaje, retención de empleados y movilidad.

Líderes de la Industria de Plataformas de Contratación Basada en Competencias

HireVue Inc.

Eightfold AI Inc.

HackerRank Inc.

TestGorilla B.V.

Codility Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Foro Económico Mundial destacó que el 39% de las competencias básicas de los trabajadores cambiarán para 2030, lo que refuerza la demanda de plataformas con evaluaciones continuamente actualizadas.

- Febrero de 2026: Deloitte informó que las organizaciones que orquestan el talento en tiempo real tienen 1,6 veces más probabilidades de superar los objetivos de retorno sobre la inversión en IA, lo que subraya el argumento comercial para la contratación centrada en competencias.

- Enero de 2026: El Fondo Monetario Internacional encontró que 1 de cada 10 ofertas de empleo en economías avanzadas incluye una competencia completamente nueva ausente de las taxonomías de 2010, documentando la rápida obsolescencia de las competencias.

- Junio de 2025: La Ley de Privacidad del Consumidor de Minnesota entró en vigor, extendiendo los mandatos de consentimiento y transparencia a los contextos laborales.

Alcance del Informe Global del Mercado de Plataformas de Contratación Basada en Competencias

Las soluciones digitales en el Mercado de Plataformas de Contratación Basada en Competencias evalúan, emparejan y clasifican a los candidatos en función de competencias y habilidades validadas, alejándose de las cualificaciones tradicionales. Utilizando evaluaciones, simulaciones de trabajo y emparejamiento impulsado por IA, estas plataformas tienen como objetivo reducir el sesgo en la contratación y mejorar las predicciones de éxito laboral. Los empleadores aprovechan estas herramientas para ampliar sus reservas de talento, agilizar el proceso de cribado y reforzar la preparación de la fuerza laboral. El crecimiento del mercado está impulsado por la escasez de talento, un mayor énfasis en la contratación equitativa y un cambio hacia estrategias de recursos humanos que priorizan las competencias.

El Informe del Mercado de Plataformas de Contratación Basada en Competencias está Segmentado por Tipo de Plataforma (Plataformas Independientes de Contratación Basada en Competencias, Módulos ATS Integrados, Proveedores de API de Evaluación de Competencias, Plataformas de Evaluación Gamificadas y Otros Tipos de Plataformas), Modo de Implementación (Basado en la Nube y Local), Tamaño de Organización (Pequeñas y Medianas Empresas [PYMES] y Grandes Empresas), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura, Comercio Minorista y Comercio Electrónico, Gobierno y Otras Industrias de Uso Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas Independientes de Contratación Basada en Competencias |

| Módulos ATS Integrados |

| Proveedores de API de Evaluación de Competencias |

| Plataformas de Evaluación Gamificadas |

| Otros Tipos de Plataformas |

| Basado en la Nube |

| Local |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Plataforma | Plataformas Independientes de Contratación Basada en Competencias | |

| Módulos ATS Integrados | ||

| Proveedores de API de Evaluación de Competencias | ||

| Plataformas de Evaluación Gamificadas | ||

| Otros Tipos de Plataformas | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMES) | |

| Grandes Empresas | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de contratación basada en competencias y a qué velocidad está creciendo?

El mercado se situó en USD 3.450 millones en 2025 y se proyecta que alcance USD 9.040 millones en 2031, expandiéndose a una CAGR del 17,4% (Mordor Intelligence).

¿Qué tipo de plataforma se está expandiendo más rápidamente?

Las plataformas de evaluación gamificadas están en camino de alcanzar una CAGR del 19,34% hasta 2031, la más rápida entre todas las categorías de plataformas (Mordor Intelligence).

¿Por qué las pequeñas y medianas empresas están adoptando estas plataformas tan rápidamente?

La fijación de precios por uso, la implementación en la nube y la incorporación en una semana reducen las barreras de entrada, impulsando la adopción de las PYMES a una CAGR del 19,71% (Mordor Intelligence).

¿Qué regulaciones influyen más en las hojas de ruta de productos de los proveedores en América del Norte y Europa?

La Ley Local 144 de la Ciudad de Nueva York, múltiples leyes de privacidad estatales de los Estados Unidos, el RGPD y la próxima Ley de IA de la UE imponen obligaciones de auditoría de sesgos, transparencia y manejo de datos.

¿Qué tan concentrada está la participación de mercado de los proveedores?

Los 20 principales proveedores representaron aproximadamente el 55-60% de los ingresos de 2025, lo que indica una concentración moderada (Mordor Intelligence).

Última actualización de la página el: