キャリアパスおよびモビリティプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.59 十億米ドル |

| 市場規模 (2031) | 4.09 十億米ドル |

| 成長率 (2026 - 2031) | 9.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャリアパスおよびモビリティプラットフォーム市場分析

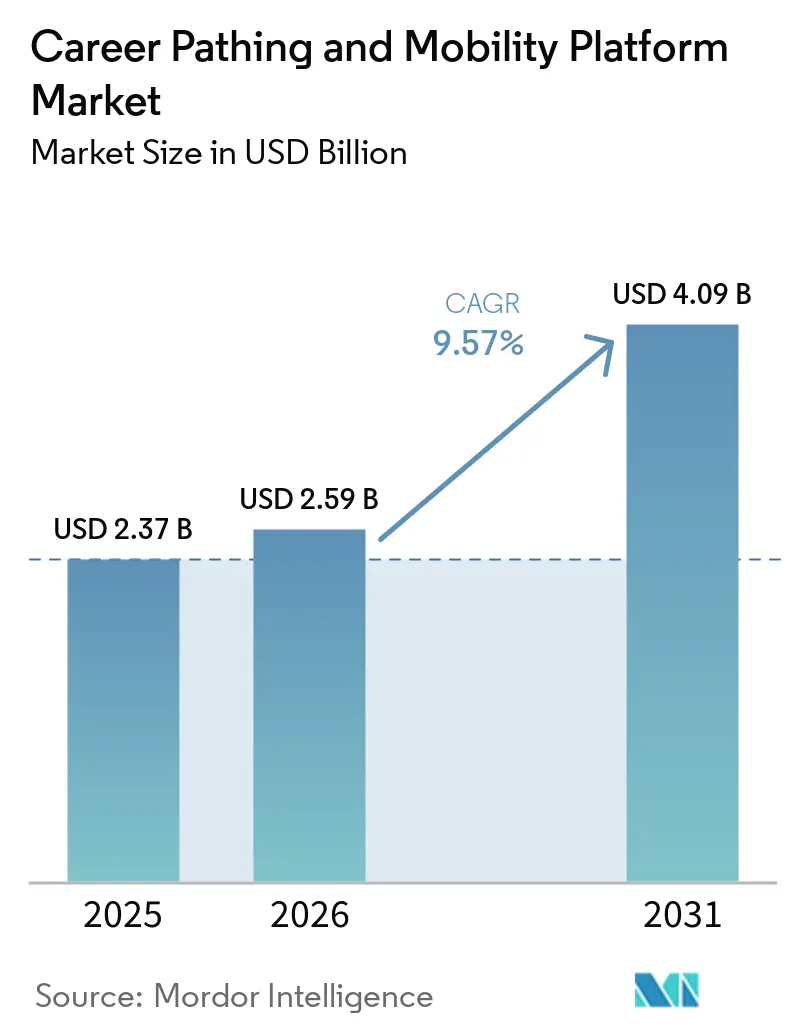

キャリアパスおよびモビリティプラットフォームの市場規模は、2025年に23億7,000万米ドル、2026年に25億9,000万米ドルとなり、2031年までに40億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.57%で成長します。広範な採用凍結により、外部採用から内部再配置へと予算が振り向けられ、キャリアパスプラットフォームがコンプライアンスの形式的な手続きではなく、コスト抑制と人材定着のツールとして注目されるようになりました。かつて人員削減で成功を測っていた組織は、今や従業員のスキルを価値が高まる資産として捉え、リアルタイムで移転可能な能力を可視化するシステムへの需要を高めています。ベンダーのロードマップもこの変化を反映しており、役割のマッチング、コンピテンシーギャップ分析、および後継者計画を大規模に自動化するエージェント型人工知能を組み込んでいます。特にEU賃金透明性指令や米国のレベルの賃金範囲法などの規制圧力も、雇用主に客観的な昇進経路の文書化を義務付けることで、導入をさらに加速させています。

レポートの主要ポイント

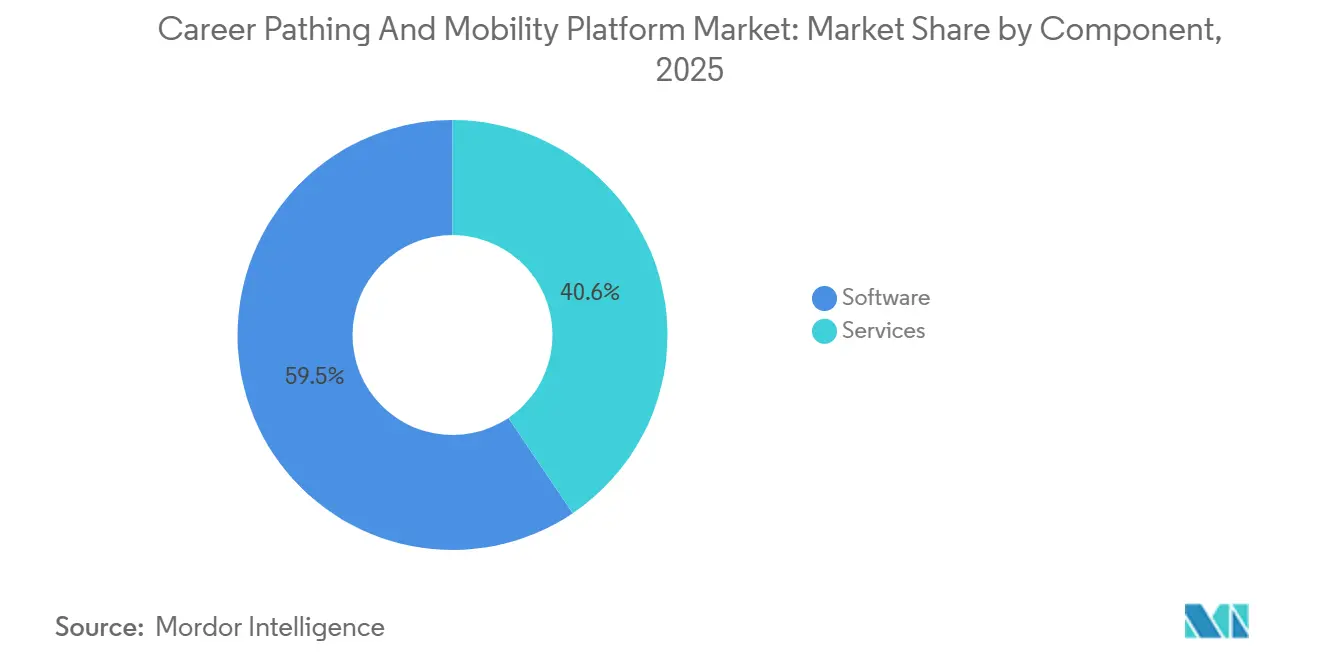

- コンポーネント別では、ソフトウェアが2025年に59.45%の収益シェアを獲得し、サービスは2031年にかけてCAGR11.78%で拡大しており、予測期間中にソフトウェアの成長を上回る軌道にあります。

- 展開モード別では、オンプレミスソリューションが2025年のキャリアパスおよびモビリティプラットフォーム市場シェアの67.49%を占めましたが、多国籍企業が統一された人材の可視性を追求する中、クラウドソリューションは2031年にかけてCAGR12.04%で拡大しています。

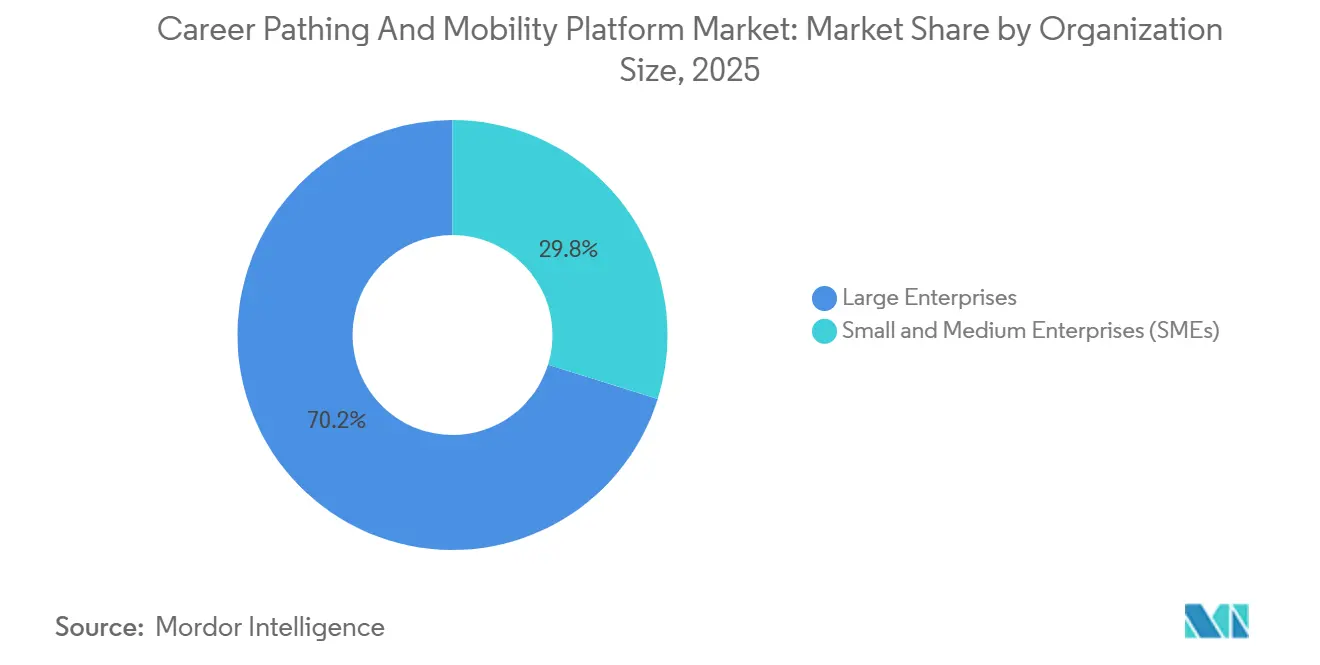

- 組織規模別では、大企業が2025年の支出の70.18%を占め、中小企業はより広範な人的資本管理スイート内にバンドルされたキャリアパスモジュールの恩恵を受けながら、2031年にかけてCAGR11.49%で投資を拡大しています。

- 業種別では、情報技術および通信が2025年の収益の26.37%を占めましたが、深刻な人材不足への対応として、ヘルスケアおよびライフサイエンスが2031年にかけてCAGR10.61%で最も速い成長を記録する見込みです。

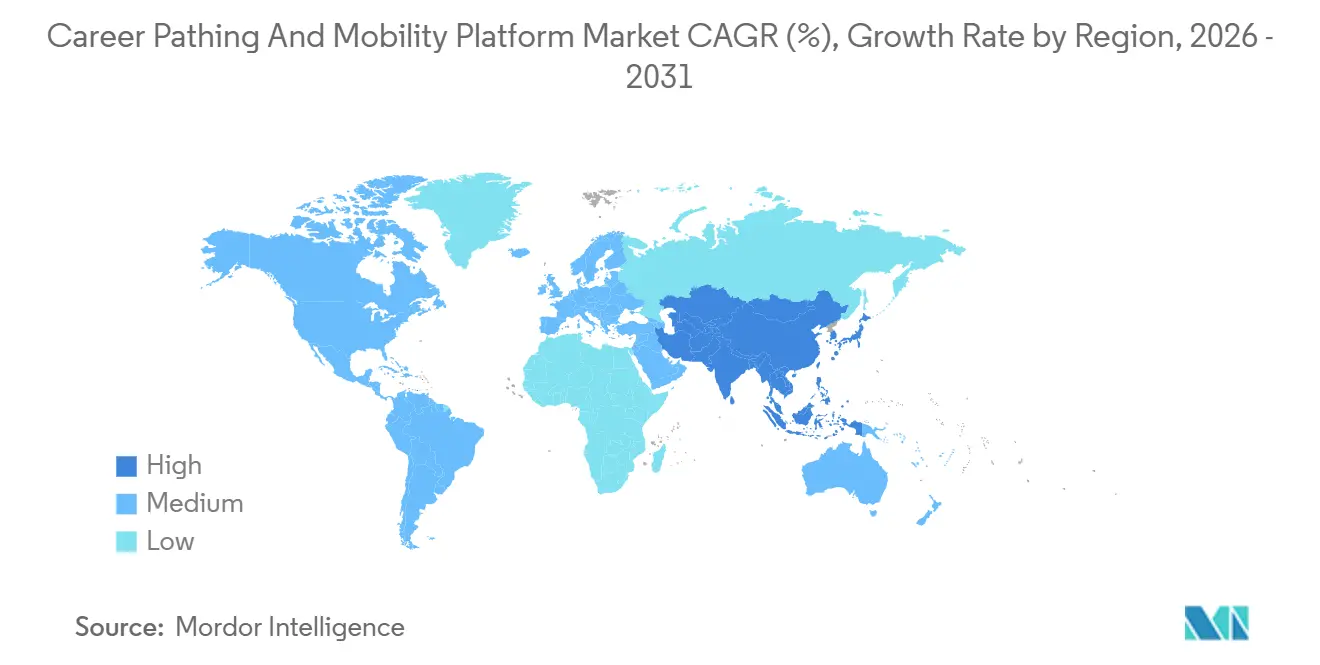

- 地域別では、北米が2025年に37.22%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけてCAGR10.97%で最も速く成長する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のキャリアパスおよびモビリティプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキルベースの人材戦略への急速な移行 | +2.8% | 世界全体、北米および西欧での早期導入 | 中期(2〜4年) |

| AIを活用した人材インテリジェンスプラットフォームの採用拡大 | +2.4% | 北米、アジア太平洋地域でのコア成長 | 短期(2年以内) |

| 採用凍結の中での内部モビリティ需要の高まり | +1.9% | 世界全体、特に北米および欧州で顕著 | 短期(2年以内) |

| 継続的学習エコシステム統合の拡大 | +1.3% | 世界全体、ITおよび通信分野で最も強い | 中期(2〜4年) |

| 賃金および昇進の透明性に関するコンプライアンス圧力の増大 | +0.9% | 欧州および米国の一部の州 | 長期(4年以上) |

| ハイブリッドワークの台頭によるデジタルキャリアコーチングツールの加速 | +0.7% | 世界全体、知識労働者セクターで最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スキルベースの人材戦略への急速な移行

企業は硬直した職務階層を解体し、需要に応じて人材をプロジェクトにマッチングさせる詳細なスキル分類体系を採用しています。人材チームは今や、正式な昇進を待つことなく、アナリストをデータサイエンスのスプリントに再配置したり、サプライチェーンの専門家をサステナビリティ業務にシフトさせたりしています。LinkedInは、2025年に人材リーダーの72%がスキルファースト採用を最優先事項として位置付けていると報告しており、Accentureは銀行業務の役割の44%がリスキリングを必要としていると推定しており、広範な戦略的急性を示しています。欧州の賃金透明性規制は、スキルに基づくフレームワークが提供する賃金格差の監査可能な正当化を求めることで、この変化をさらに強化しています。その結果、動的なスキルグラフを組み込んだプラットフォームは、オプションのプラグインではなく、人材計画に不可欠なものとなっています。

AIを活用した人材インテリジェンスプラットフォームの採用拡大

人工知能は、次世代キャリアパスシステムにおいて付加的な機能から設計の中核へと移行しました。SAP Career Development AgentやOracle Career Advancement Command Centerなどの最近のリリースは、欠員マッチング、能力開発計画、および後継者マッピングを自動化し、マネージャーの業務負担を軽減しながらマッチング精度を向上させています。[1]SAP、「SuccessFactors Career Development Agentのリリース」、sap.comPhenomは年間10億件以上の人材インタラクションを処理し、採用充足期間を最大40%短縮する行動シグナルを生成しています。規制当局は現在、アルゴリズムによる意思決定を精査しており、ベンダーに説明可能性ダッシュボードと人間による介入オーバーライド機能の組み込みを促しています。AIを活用したインサイトを実用化した組織は、より迅速な再配置サイクルと測定可能な定着率向上を報告しています。

採用凍結の中での内部モビリティ需要の高まり

マクロ経済の逆風と資本配分の規律により、重要なポジションが空席のままであっても外部採用を一時停止する企業が増え、人事リーダーは内部の人材プールを活用せざるを得なくなっています。回答者の74%がシニアポストの充足に1年以上かかると回答しており、グローバルな人材を容易に確保できるのは半数に過ぎず、需給のミスマッチが浮き彫りになっています。HyattやDHLの事例では、プラットフォーム導入後に内部異動が二桁台で増加し、採用コストが大幅に削減されたことが示されています。Parkview Healthなどの病院では、定着率が87%から91.3%に向上したことが記録されており、離職率の高い環境においてモビリティがリスク軽減の手段として機能することが実証されています。

継続的学習エコシステム統合の拡大

静的なキャリアマップは、コース、資格、およびストレッチアサインメントを処方する動的なジャーニーへと移行しています。Degreedによる150の業界パスウェイのリリースと、Fuel50のDegreed Learn+との統合は、学習とモビリティの融合を体現しており、修了データによってスキルプロファイルが自動的に更新されます。金融サービス企業は、2030年までに役割の半数がAIによる混乱に直面するという見通しから、継続的なアップスキリングの必要性を特に重視しています。双方向のデータフローを提供するベンダーはスイッチングコストを生み出し、顧客生涯価値を高め、解約を抑制します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従業員プロファイリングに関するデータプライバシーの懸念 | -1.4% | 欧州および北米 | 短期(2年以内) |

| レガシーHRテックスタックとの統合の複雑さ | -1.1% | 世界全体、大規模オンプレミス環境で顕著 | 中期(2〜4年) |

| HR部門内の分析スキルの不足 | -0.6% | 世界全体、中堅市場および公共部門の組織で最も強い | 長期(4年以上) |

| HR技術予算を削減する景気後退 | -0.5% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従業員プロファイリングに関するデータプライバシーの懸念

業績評価、スキル評価、および行動シグナルを集約することで詳細なセグメンテーションが可能になりますが、同時に厳格なGDPRおよびEU AI法上の義務も生じます。GDPRの累積罰金は42億ユーロを超えており、規制当局が多額の制裁を課す意向を持っていることを示しています。ベンダーはロールベースのアクセス制御、説明可能性、および影響評価に投資する必要があり、機能リリースを遅らせる可能性のあるエンジニアリングの負担が増加します。多国籍企業はしばしば欧州の基準を世界全体に適用し、EU域外の事業におけるコンプライアンスコストを増大させます。

レガシーHRテックスタックとの統合の複雑さ

数百の企業が依然としてOracle PeopleSoft、SAP ECC、およびADP Workforce Nowのオンプレミスインストールに依存しています。これらのシステムを最新のクラウドネイティブなモビリティプラットフォームと接続するには、複雑なデータマッピング、二重稼働コスト、および給与書き戻しリスクの軽減が必要です。数百万件の過去のレコードの抽出には数週間かかる場合があり、完全なHCM変革には12〜24ヶ月かかることが多く、価値実現までの時間が遅延します。したがって、ベンダーは共存戦略を維持するか、より軽量なオーバーレイを約束するポイントソリューションに置き換えられるリスクを負う必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性の深化に伴いサービスが勢いを増す

サービスは2025年の収益の40.55%とソフトウェアより小さいシェアを占めましたが2031年にかけてのCAGR11.78%はソフトウェアの成長を上回っており、ライセンス取得から価値実現へのシフトを示しています。導入プロジェクトでは、レガシーの職務アーキテクチャをスキルフレームワークにマッピングし、APIパイプラインを設定し、アルゴリズムのインサイトを解釈するためのHRビジネスパートナーのトレーニングが増加しています。マネージドサービスは専任のHRテクノロジーチームを持たない中堅市場のバイヤーに響き、大企業は複数の事業部門にわたってワークフローをカスタマイズするためのコンサルティング契約を好みます。強固なサービス部門を持つベンダーは、顧客生涯価値の不均衡なシェアを獲得し、サブスクリプションの価格圧力に対してヘッジすることができます。

ソフトウェアサブスクリプションは依然として主流ですが、コア機能がベンダー間で収束するにつれてコモディティ化の圧力に直面しています。差別化は今や、組み込みAIコパイロット、エコシステム統合、および規制コンプライアンスツールキットにかかっています。独自のスキルグラフ、リアルタイムの労働市場インテリジェンス、および製品内ベンチマーキングをバンドルしたプラットフォームは、ユーザーあたりの価格が他の部分で圧縮されていても、プレミアムな契約価値を維持します。サービスのフットプリントの拡大は、市場の成熟と成果ベースのパートナーシップに対する顧客の期待の高まりを示しています。

展開モード別:オンプレミスの定着にもかかわらずクラウドが加速

オンプレミス展開は2025年のキャリアパスおよびモビリティプラットフォーム市場規模の67.49%を維持しており、これは埋没投資、データ主権の義務、およびカスタマイズされた統合を反映しています。しかし、クラウドソリューションは、迅速な価値実現、AIワークロードのための弾力的なコンピューティング、および集中型コンプライアンスツールにより、CAGR12.04%で拡大しています。[2]ADP、「中小企業向けHRトレンド」、adp.com100以上の法域にチームを持つ多国籍企業は、地域のデータセンターを構築することなく、スキル分類体系と分析ダッシュボードを統一するためにグローバルクラウドバックボーンに依存しています。

機密性の高い従業員データをオンプレミスに保持しながら、分析にクラウド処理を活用する必要がある場合、ハイブリッド共存モデルは引き続き重要です。Oracleのデュアルスタック戦略は、変更管理のリスクを軽減する段階的な移行を可能にする現実的な中間点を示しています。予測期間中、クラウドの漸進的な勝利がオンプレミスのシェアを侵食すると予想されますが、完全な置き換えは業界固有の規制と資本予算サイクルによって制限されます。

組織規模別:バンドル型サービスにより中小企業の採用が増加

大企業は2025年の支出の3分の2以上を占め、後継者リスクを軽減し、透明性の義務に準拠するための高度なモビリティエコシステムを展開しています。しかし、中小企業はベンダーが給与計算、勤怠管理、および福利厚生スイートにキャリアパスモジュールを組み込むにつれて、2031年にかけてCAGR11.49%を記録しています。統合パッケージングは、個別の調達プロセスと専任の管理者の必要性を排除することで、参入障壁を下げます。

中小企業は主に、タイトな労働市場での採用コストの削減とトップパフォーマーの定着を求めており、AIを活用した役割推薦やローコードのワークフロー設定ツールなどの機能と一致しています。一方、グローバル企業はマトリックス報告ライン、地域コンプライアンス、および多言語スキルライブラリのサポートを重視します。この二極化により、中小企業の使いやすさとFortune 500クライアントの拡張性のバランスをとる段階的な製品戦略が必要となります。

業種別:ヘルスケアが最も速い成長分野として台頭

情報技術および通信は2025年に26.37%のシェアを占め、APIファーストシステムとデータ駆動型HR文化の早期採用を反映しています。しかし、ヘルスケアおよびライフサイエンスは、病院が看護師不足と急増する離職コストに直面する中、2031年にかけてCAGR10.61%で他のすべての業種を上回ると予測されています。コンピテンシーマッピングを自動化し、アップスキリングパスを処方するプラットフォームは、医療提供者が高度急性期ユニットにスタッフを再配置するのを支援し、人員不足を直接緩和します。

金融サービスはAIによる役割の進化の中でリスキリングを優先し、製造業は2030年までに210万件の未充足求人が見込まれるという課題に取り組んでいます。小売業者は内部マーケットプレイスを使用して季節的なピーク時に人材を柔軟に配置し、政府機関は差し迫った定年退職の崖に対処するためにローテーションを事前計画しています。したがって、業種固有のコンテンツパックと規制テンプレートは、ベンダーが専門的なバイヤーペルソナを競い合う中で決定的な差別化要因となります。

地域分析

北米は2025年の収益の37.22%を維持しており、早期採用企業、成熟したベンダーエコシステム、および文書化された昇進フレームワークを義務付ける州の賃金透明性規制に支えられています。この地域に本社を置くコンサルティング大手は、デジタル人材変革の中にキャリアパスツールを組み込み、ソフトウェア需要をさらに増幅させています。

アジア太平洋地域は、中国の広域湾区ビザ改革、シンガポールの優遇税制ゾーン、および越境赴任の増加に触媒されて、2031年にかけてCAGR10.97%で最も速い拡大が見込まれています。この地域の企業は、永住移転なしに複数の法域の労働規則を調整し、ローテーションプログラムをサポートできるプラットフォームを好みます。特に日本のローカルチャンピオンは、年功序列に基づく昇進規範に合わせてワークフローをカスタマイズしており、グローバルベンダーに機能セットのローカライズを迫っています。

欧州の市場成長は、コンプライアンスの複雑さを高める厳格なGDPRおよびEU AI法の規定によって形成されています。[3]欧州委員会、「賃金透明性指令」、ec.europa.euしかし、同じ規制がターンキーの監査証跡を提供できるベンダーに対して保護的な堀を生み出し、プレミアム価格設定を促進しています。中東での採用はサウジアラビアのビジョン2030などの国家ローカライゼーション戦略の下で加速しており、南米とアフリカは依然として初期段階にあり、展開は政府近代化プロジェクトと多国籍企業の子会社に集中しています。

競合ランドスケープ

競合環境は中程度に分散しています。Workday、SAP、Oracleなどのヒューマンキャピタル管理スイートプロバイダーはエージェント型AI機能をネイティブに組み込み、既存の顧客基盤を保護し、高いスイッチングコストを生み出しています。Gloat、Fuel50、Eightfold AIなどの専門ベンダーは、レガシースイートが深みを欠く中堅市場のヘルスケア、製造業、および小売業のホワイトスペースに対応しています。

DoceboによるAcquisition of 365Talentsの買収やPhenomによるIncluded AIの買収に代表される最近の統合は、統一された人材インテリジェンスプラットフォームへの業界のピボットを示しています。戦略的差別化は、リアルタイムスキルグラフ、オープンAPIエコシステム、および規制コンプライアンスセーフガードを中心に展開されています。

説明可能なAIとロールベースのアクセス制御を提供するベンダーは、EU AI法が適用される地域で優位性を獲得します。学習体験プラットフォームや給与計算プロバイダーとのパートナーシップは、特にシングルスタックのHRソリューションを求める中小企業の間で、対応可能な市場を拡大します。ベンチャー支援の新規参入者が垂直ニッチを狙い、既存のスイートが組み込みAIロードマップに注力するにつれて、競合の激しさは高まると予想されます。

キャリアパスおよびモビリティプラットフォーム業界リーダー

Workday, Inc.

SAP SE

Oracle Corporation

ADP, Inc.

Eightfold AI, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:NextLadder Venturesが、人材分析およびキャリアパス技術を対象とした10億米ドルのNavTech AIファンドを立ち上げました。

- 2026年5月:Eightfold AIがOracle Fusion Cloud HCMと統合し、Oracleのエンタープライズ顧客基盤全体でAIを活用した人材マッチングを拡張しました。

- 2026年4月:OracleがHR向けFusion Agentic Applicationsをリリースし、AIを活用したCareer Advancement Command Centerを搭載しました。

- 2026年4月:HumanlyがAnthillを買収し、キャリアコーチングのインタラクションを自動化する会話型AIを追加しました。

世界のキャリアパスおよびモビリティプラットフォーム市場レポートの調査範囲

キャリアパスおよびモビリティプラットフォーム市場は、従業員が内部のキャリア軌道を探索し、スキルを機会に合わせ、役割の移行を管理するのを支援します。スキルデータ、学習提案、およびAIを活用したモビリティインサイトを活用することで、これらのツールは内部の人材育成を促進します。組織はこれらを離職率の軽減、後継者計画の強化、および人材の俊敏性の向上に活用します。市場は、スタンドアロンのキャリアモビリティソリューションと、人材管理スイートに統合されたキャリアモジュールの両方を包含します。

キャリアパスおよびモビリティプラットフォーム市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、およびオンプレミス)、組織規模(中小企業(SMEs)、および大企業)、業種(BFSI、ITおよび通信、ヘルスケアおよびライフサイエンス、小売およびEコマース、製造業、政府および公共部門、教育、その他の業種)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウドベース |

| オンプレミス |

| 中小企業(SMEs) |

| 大企業 |

| BFSI |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| 製造業 |

| 政府および公共部門 |

| 教育 |

| その他の業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| 組織規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| 業種別 | BFSI | |

| ITおよび通信 | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売およびEコマース | ||

| 製造業 | ||

| 政府および公共部門 | ||

| 教育 | ||

| その他の業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

キャリアパスおよびモビリティプラットフォームの現在の市場規模と予測される成長率は?

市場は2026年に25億9,000万米ドルであり、Mordor Intelligenceによると、CAGR9.57%を反映して2031年までに40億9,000万米ドルに達すると予測されいます。

最も速く成長しているコンポーネントセグメントはどれですか?

Mordor Intelligenceのデータによると、組織が導入、統合、およびマネージドサポートを求める中、サービスは2031年にかけてCAGR11.78%で拡大しています。

なぜヘルスケア組織はこれらのプラットフォームを急速に採用しているのですか?

深刻な看護師不足、高い離職コスト、および義務付けられたアップスキリングにより、構造化された内部モビリティが不可欠となっており、ヘルスケアおよびライフサイエンスにおけるCAGR10.61%を牽引しています。

規制は欧州におけるプラットフォーム設計にどのような影響を与えていますか?

GDPRおよびEU AI法は透明性、人間による監視、および影響評価を要求しており、ベンダーは製品に説明可能なAIと堅牢なアクセス制御を組み込むことを促されています。

クラウド展開はオンプレミスシステムに対してどのような利点を提供しますか?

クラウドプラットフォームは、より迅速な価値実現、AIワークロードのための弾力的なコンピューティング、集中型コンプライアンス文書化、および低い資本支出を提供し、2031年にかけてCAGR12.04%を牽引しています。

最終更新日: