Tamaño y Participación del Mercado de Plataformas de Inteligencia de Habilidades y Taxonomía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.18% CAGR |

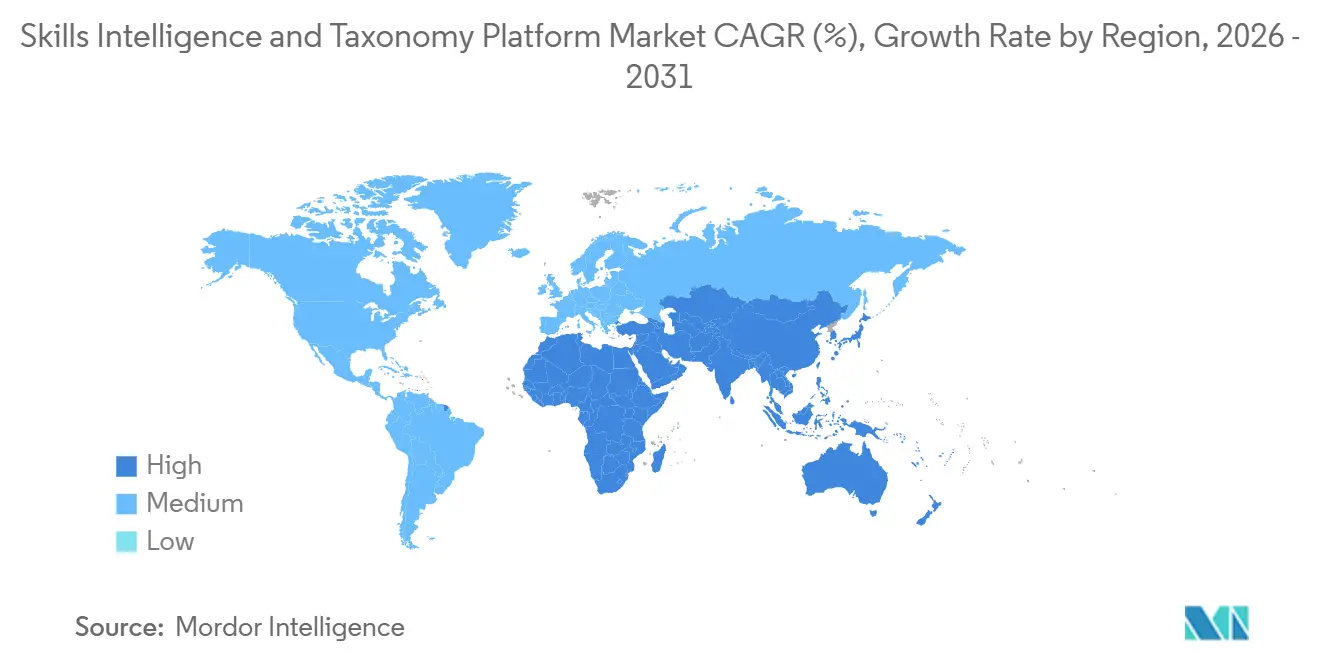

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Inteligencia de Habilidades y Taxonomía por Mordor Intelligence

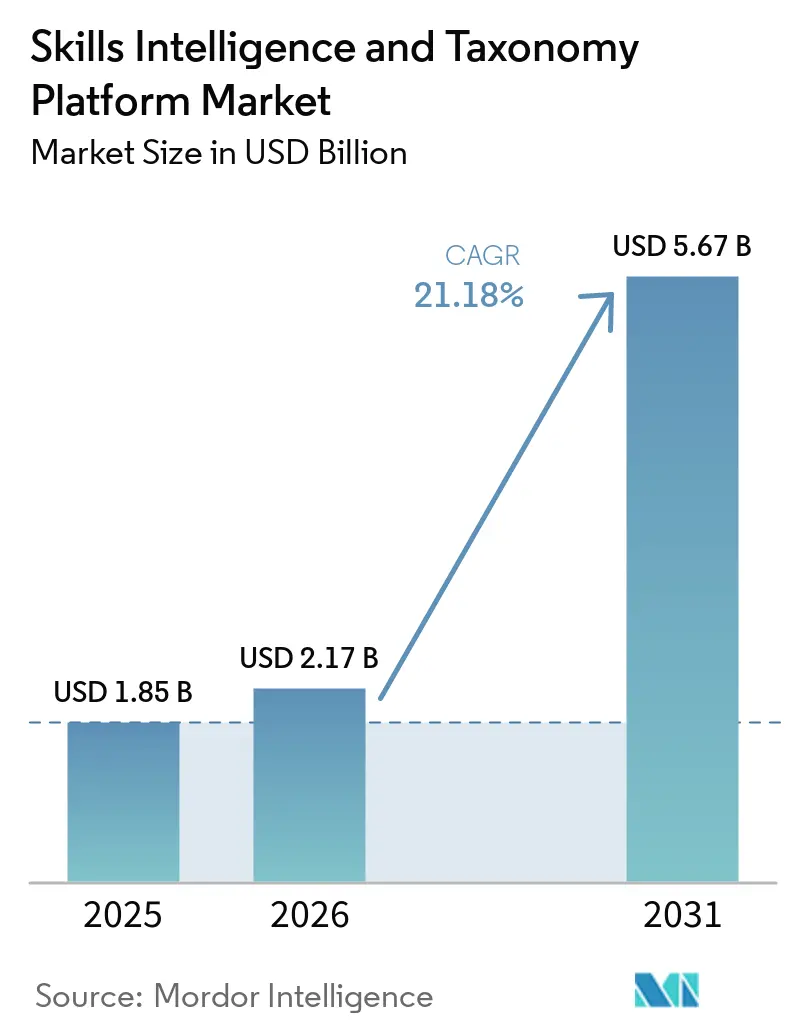

El tamaño del mercado de plataformas de inteligencia de habilidades y taxonomía fue valorado en 1.850 millones de USD en 2025 y se estima que crecerá desde 2.170 millones de USD en 2026 hasta alcanzar 5.670 millones de USD en 2031, a una CAGR del 21,18% durante el período de pronóstico (2026-2031). Este ritmo refleja un claro cambio en el gasto empresarial hacia datos estructurados de la fuerza laboral que pueden respaldar modelos operativos basados en habilidades, la redistribución interna y decisiones de talento más consistentes. La demanda también está aumentando porque la inteligencia artificial nativa en la nube ha reducido la fricción en la implementación, haciendo que estas plataformas sean más fáciles de integrar con los sistemas de trabajo diario y más rápidas de operacionalizar en grandes organizaciones. Las expectativas regulatorias en torno a la documentación de habilidades, la explicabilidad y la calidad de los datos de la fuerza laboral están convirtiendo la adopción de plataformas en una decisión de gestión de riesgos tanto como en una decisión de modernización de la fuerza laboral. La presión competitiva de los proveedores de suites de Gestión del Capital Humano (HCM) está ajustando los precios de las funciones básicas, al tiempo que impulsa a los proveedores especializados a diferenciarse mediante taxonomías más profundas, mayor calidad de inferencia y mejor integración de flujos de trabajo. Una capa adicional de demanda proviene de los casos de uso de IA agéntica, donde las empresas necesitan grafos de habilidades activos y legibles por máquina para respaldar la asignación de tareas en tiempo real entre trabajadores humanos y sistemas de IA.

Conclusiones Clave del Informe

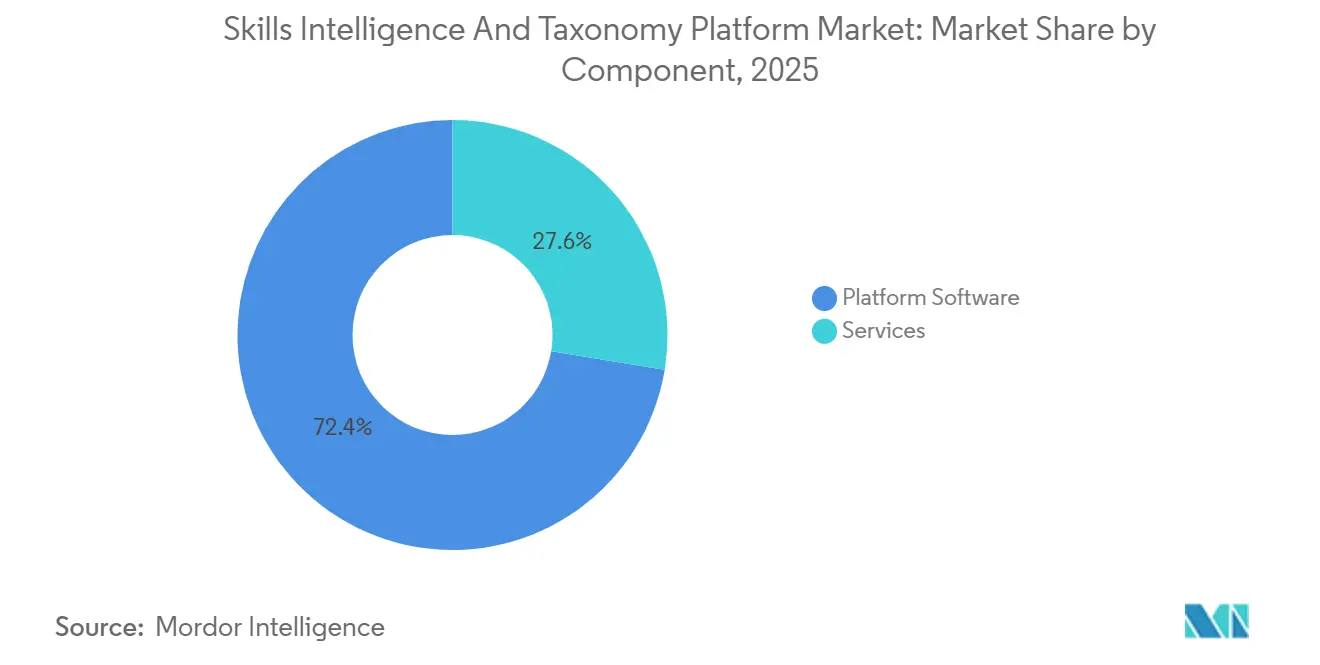

- Por componente, el software de plataforma lideró con el 72,41% de los ingresos de 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 23,61% hasta 2031.

- Por modelo de implementación, la implementación basada en la nube representó el 68,92% del mercado de plataformas de inteligencia de habilidades y taxonomía en 2025, y también es el modelo de implementación de más rápido crecimiento con una CAGR del 24,83% hasta 2031.

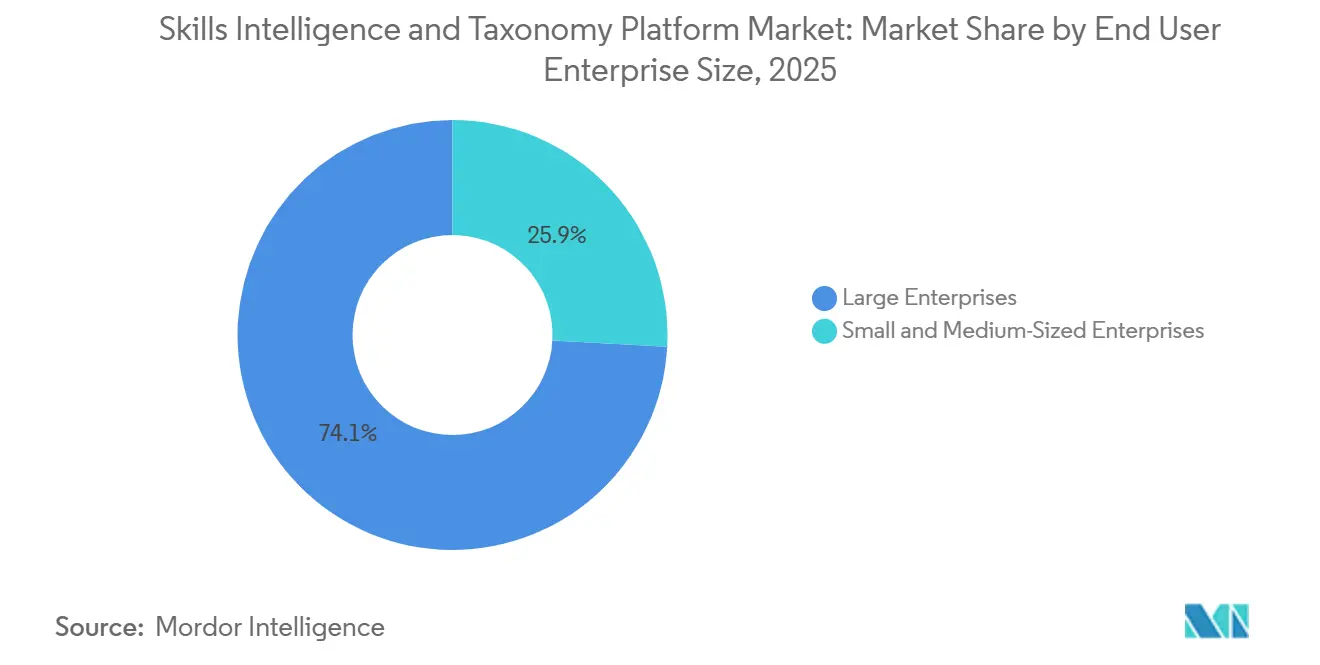

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 74,13% del mercado de plataformas de inteligencia de habilidades y taxonomía en 2025, mientras que las pymes registraron la CAGR proyectada más alta del 25,72% hasta 2031.

- Por aplicación, la gestión del talento y la movilidad interna representaron el 29,34% del mercado en 2025, mientras que se proyecta que la planificación estratégica de la fuerza laboral avanzará a una CAGR del 26,41% para 2026-2031.

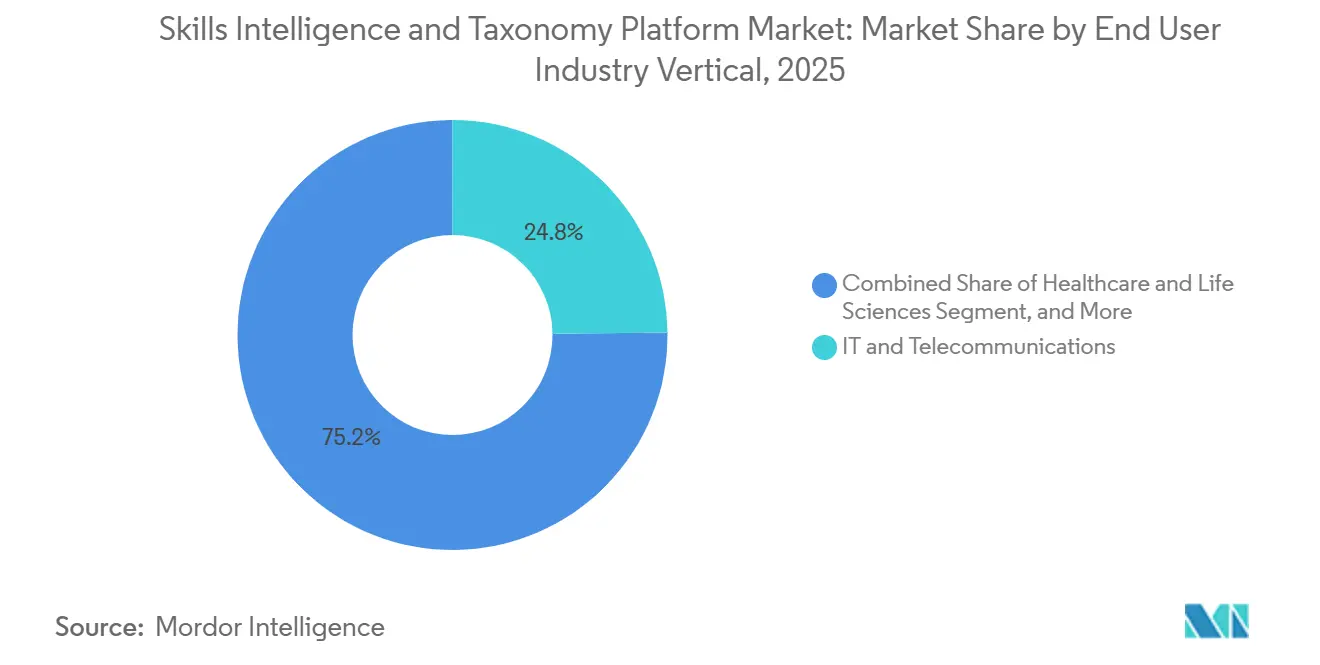

- Por vertical de industria del usuario final, la tecnología de la información y las telecomunicaciones representaron el 24,82% del mercado en 2025, mientras que la salud y las ciencias de la vida son los verticales de más rápido crecimiento con una CAGR del 27,12% hasta 2031.

- Por geografía, América del Norte representó el 41,61% del mercado de plataformas de inteligencia de habilidades y taxonomía en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 28,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Inteligencia de Habilidades y Taxonomía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia el Diseño Organizacional Basado en Habilidades | +5.2% | Global | Largo plazo (≥ 4 años) |

| Enfoque Empresarial en la Movilidad Interna y la Retención | +4.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Entrega de Inteligencia Artificial Nativa en la Nube que Acelera el Tiempo de Obtención de Valor | +3.8% | Global, con expansión hacia el núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión Regulatoria para la Divulgación Estructurada de la Fuerza Laboral y las Habilidades | +2.6% | Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adquisición de Flujos de Trabajo Agénticos que Aumenta la Demanda de Grafos de Habilidades Legibles por Máquina | +2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Credenciales Verificables y Carteras de Habilidades que Mejoran la Portabilidad de Habilidades entre Empleadores | +1.5% | Europa, Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Transición hacia el Diseño Organizacional Basado en Habilidades Remodela la Arquitectura del Talento

Las organizaciones están abandonando las descripciones de puestos fijas y están construyendo modelos de fuerza laboral en torno a habilidades que pueden actualizarse, compararse y redistribuirse entre roles. La presión es evidente porque el 63% de los empleadores identificó las brechas de habilidades como la principal barrera para la transformación en el Informe sobre el Futuro del Empleo 2025, lo que hace que los marcos de roles estáticos sean más difíciles de defender en las discusiones de planificación.[1]Foro Económico Mundial, "Informe sobre el Futuro del Empleo 2025," Foro Económico Mundial, weforum.org Este cambio aumenta la demanda de plataformas que puedan mantener un lenguaje común de habilidades en contratación, aprendizaje, movilidad y dotación de personal para proyectos, en lugar de dejar que cada función gestione sus propias listas de competencias. El mercado de plataformas de inteligencia de habilidades y taxonomía se está beneficiando porque una taxonomía legible por máquina se está convirtiendo en la capa operativa que vincula la oferta de la fuerza laboral con la demanda empresarial a escala corporativa. Esa necesidad se vuelve más fuerte a medida que las empresas intentan redistribuir el talento más rápidamente entre equipos, funciones y nuevos modelos de trabajo sin reconstruir los marcos de roles cada vez. La descripción del Foro Económico Mundial en 2025 de la inteligencia de habilidades como infraestructura económica captura por qué estas plataformas están pasando a los presupuestos empresariales de ciclo largo en lugar de a la experimentación de recursos humanos a corto plazo.[2]Foro Económico Mundial, "Inteligencia de Habilidades, La Nueva Infraestructura Económica," Foro Económico Mundial, weforum.org

La Inversión en Movilidad Interna y Retención Impulsa la Adopción de Plataformas

La movilidad interna se está convirtiendo en una decisión financiera, no solo en una práctica de talento, porque las empresas quieren cubrir más trabajo con empleados existentes antes de recurrir a la contratación externa. Las plataformas de inteligencia de habilidades respaldan ese cambio al hacer coincidir a los trabajadores con roles, proyectos y oportunidades adyacentes utilizando capacidades verificadas o inferidas en lugar de solo la familiaridad del gerente. Una prueba sólida llegó en abril de 2026, cuando 365Talents informó que SNCF ahorró 113 millones de USD en costos de mano de obra temporal mediante la coincidencia de habilidades impulsada por IA.[3]365Talents, "Éxito del Cliente, SNCF, 100 Millones de EUR en Ahorros de Mano de Obra Temporal," 365Talents, 365talents.com El Informe de Velocidad del Talento 2026 de LinkedIn también mostró que solo el 14% de las organizaciones se califican como líderes en velocidad del talento, lo que sugiere que muchos empleadores aún carecen de la infraestructura para mover el talento de manera eficiente dentro del negocio. Esa brecha está respaldando la demanda de plataformas porque la retención, la redistribución y la visibilidad de la fuerza laboral se están financiando cada vez más de manera conjunta. Como resultado, los compradores están tratando los sistemas de habilidades como una forma de reducir la dependencia de la contratación y mejorar la estabilidad de la fuerza laboral, no solo como una herramienta para mejorar los procesos de recursos humanos.

La Entrega de Inteligencia Artificial Nativa en la Nube Acelera el Tiempo de Obtención de Valor

La entrega nativa en la nube está cambiando la forma en que se adoptan estas plataformas, reduciendo la fricción de configuración y permitiendo que los datos de habilidades se actualicen continuamente desde los sistemas empresariales activos. La expansión de Microsoft en marzo de 2026 de Habilidades de Personas en Microsoft 365 E3 y E5 mostró que la inferencia de habilidades se está trasladando al software de colaboración, donde la actividad laboral ya produce señales utilizables todos los días. Eso cambia la propuesta de valor porque las organizaciones pueden construir perfiles de habilidades más ricos sin depender únicamente de autodeclaraciones, encuestas o revisiones infrecuentes de los gerentes. La arquitectura en la nube también admite actualizaciones de modelos más rápidas, una integración más fácil con software adyacente y consultas en tiempo real por parte de copilotos y otras herramientas de IA que necesitan datos de ontología actuales para funcionar bien. La señal comercial también es sólida porque la Serie B de TechWolf en junio de 2024 fue coliderada por SAP, Workday y ServiceNow, lo que demuestra que los grandes proveedores de software empresarial ven la infraestructura de taxonomía especializada como útil dentro de sus ecosistemas. Esto está ayudando al mercado porque los compradores pueden adoptar sistemas de habilidades basados en la nube con menos preocupación de que el modelo quede fuera de los flujos de trabajo empresariales principales.

La Presión Regulatoria Convierte los Datos de Habilidades en un Activo de Cumplimiento

La regulación está creando una corriente de demanda separada porque los registros de habilidades de la fuerza laboral son cada vez más importantes para la auditabilidad, la explicabilidad y la gobernanza formal. La Ley de IA de la UE clasificó muchas aplicaciones de IA para la fuerza laboral como sistemas de alto riesgo, con requisitos de alfabetización en IA que comenzaron en febrero de 2025 y una aplicación más amplia a partir de agosto de 2026. En Francia, la CNIL intensificó la aplicación en torno a la toma de decisiones automatizada de recursos humanos bajo el Artículo 22 del RGPD, lo que aumenta la necesidad de evaluaciones de habilidades trazables y explicables en lugar de juicios opacos o manuales. La Comisión Europea también estableció el Observatorio Europeo de Inteligencia de Habilidades en octubre de 2025, reforzando el papel de los datos estructurados de habilidades en la política del mercado laboral y económica. Esto importa porque el gasto impulsado por el cumplimiento tiende a mantenerse mejor que el gasto discrecional en recursos humanos durante la presión de costos. También cambia la lógica de adquisición, ya que los compradores en Europa y partes de Asia-Pacífico ahora pueden justificar estas plataformas como infraestructura de cumplimiento tanto como software de optimización de la fuerza laboral.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Privacidad de Datos de los Empleados y Gobernanza de la Inteligencia Artificial | -1.8% | Europa, América del Norte | Corto plazo (= 2 años) |

| Complejidad de Integración en Sistemas de Capital Humano y Aprendizaje | -1.4% | Global | Mediano plazo (2-4 años) |

| Deriva de la Taxonomía por la Rápida Aparición de Roles Híbridos Humano-Inteligencia Artificial | -0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Capas de Habilidades Integradas en Suites de Capital Humano que Comprimen el Poder de Fijación de Precios Independiente | -0.7% | Global | Largo plazo (= 4 años) |

| Fuente: Mordor Intelligence | |||

La Carga de Privacidad de Datos de los Empleados y Gobernanza de la Inteligencia Artificial Limita la Escala de Implementación

Las obligaciones de privacidad siguen siendo una barrera real porque estas plataformas a menudo infieren las habilidades de los empleados a partir del comportamiento laboral, los patrones de colaboración y las señales de rendimiento, en lugar de depender únicamente de los datos de perfil declarados. Eso crea un escrutinio adicional bajo la Ley de IA de la UE y el Artículo 22 del RGPD, especialmente cuando las habilidades inferidas influyen en las decisiones de movilidad, contratación o desarrollo.[4]Parlamento Europeo y Consejo de la Unión Europea, "Reglamento (UE) 2024/1689, Ley de Inteligencia Artificial," Diario Oficial de la Unión Europea, eur-lex.europa.eu Un análisis de enero de 2026 de Wharton y Accenture también destacó las brechas entre lo que los trabajadores dicen que pueden hacer y lo que los sistemas de IA del empleador infieren o recompensan, lo que plantea preocupaciones de equidad que los equipos legales y de recursos humanos no pueden ignorar. En la práctica, eso significa que las implementaciones a menudo enfrentan revisiones más largas que cubren la documentación del modelo, los flujos de trabajo de consentimiento, los términos de procesamiento de datos y las responsabilidades de supervisión. El efecto es más visible en las industrias reguladas y en Europa, donde los equipos de riesgo pueden ralentizar una implementación incluso después de que el caso de negocio haya sido aceptado. Esto no elimina la demanda, pero sí alarga los ciclos de adquisición y limita las implementaciones iniciales a casos de uso de menor riesgo.

La Complejidad de Integración en Sistemas de Capital Humano y Aprendizaje Retrasa la Realización del Retorno sobre la Inversión

La integración sigue siendo difícil porque la mayoría de las empresas están añadiendo estas plataformas a entornos de recursos humanos que ya incluyen múltiples sistemas para recursos humanos básicos, aprendizaje, reclutamiento y gestión del rendimiento. Cada uno de esos sistemas puede utilizar diferentes estructuras de roles, modelos de datos, permisos y programas de actualización, lo que dificulta mantener un grafo de habilidades consistente a lo largo del tiempo. El Consorcio de Estándares Abiertos de Recursos Humanos publicó la especificación de Perfil de Carrera de Confianza en enero de 2026 para mejorar la portabilidad de datos, pero la adopción empresarial de nuevos estándares de interoperabilidad generalmente toma tiempo después de la publicación. Hasta que esa adopción se amplíe, los compradores aún enfrentan discrepancias en los identificadores de habilidades, problemas de traducción de taxonomías y retrasos en la sincronización de actualizaciones de habilidades entre sistemas. Estos problemas debilitan la confianza del usuario porque las recomendaciones solo son tan útiles como la actualidad y la consistencia de los datos subyacentes. El resultado comercial es una realización más lenta del retorno sobre la inversión, implementaciones de primera fase más limitadas y un camino más largo desde el contrato firmado hasta el uso a nivel empresarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software de Plataforma Ancla los Ingresos Mientras los Servicios se Aceleran

El software de plataforma representó el 72,41% de la participación del mercado de plataformas de inteligencia de habilidades y taxonomía en 2025, lo que subraya la preferencia de los compradores por los motores de taxonomía, la gestión de ontologías y la infraestructura de grafos de habilidades. Esta dominancia refleja la necesidad de un lenguaje de habilidades estandarizado en contratación, aprendizaje, movilidad y planificación de la fuerza laboral, con taxonomías gobernadas y motores de inferencia que forman la columna vertebral de la capacidad organizacional duradera. La demanda de plataformas también está vinculada a estructuras de habilidades continuamente actualizadas y legibles por máquina que respaldan tanto los flujos de trabajo humanos como la toma de decisiones asistida por IA, lo que convierte la capa de software en el punto de partida para la mayoría de las compras empresariales, incluso cuando los servicios amplían posteriormente el alcance del acuerdo.

Sin embargo, se proyecta que los servicios crecerán a una CAGR del 23,61% de 2026 a 2031, lo que pone de relieve la dificultad de operacionalizar los sistemas de taxonomía dentro de organizaciones complejas. Las empresas a menudo requieren diseño de integración, curación de taxonomías, entrenamiento de modelos y gestión del cambio antes de poder confiar en los resultados en flujos de trabajo reales. El lanzamiento en marzo de 2026 de Gloat de su Plataforma de Recursos Humanos Agéntica, con 2,4 millones de nodos de habilidades y 18,7 millones de relaciones de habilidades, ilustra cómo la profundidad de la ontología impulsa la demanda de configuración experta y soporte de gobernanza. De manera similar, la ronda de financiación de TechWolf en junio de 2024, respaldada por SAP, Workday y ServiceNow, reforzó la confianza en que la infraestructura de taxonomía especializada puede coexistir con los ecosistemas de grandes suites en lugar de ser desplazada. Esta dinámica respalda una estructura de mercado en la que el software ancla los ingresos, mientras que los servicios crecen más rápido a medida que los compradores pasan de implementaciones piloto a programas a nivel empresarial.

Por Modelo de Implementación: La Entrega en la Nube Domina a Medida que Emergen las Configuraciones Híbridas

La implementación basada en la nube representó el 68,92% de la participación del mercado de plataformas de inteligencia de habilidades y taxonomía en 2025, lo que refleja ventajas operativas como actualizaciones más rápidas, menor carga de infraestructura y mayor soporte para la ingesta de datos en tiempo real. Las arquitecturas en la nube son particularmente adecuadas para las plataformas de habilidades porque su valor depende de actualizaciones frecuentes provenientes de datos de colaboración, aprendizaje, reclutamiento y proyectos. Esto convierte a la entrega en la nube en el modelo más práctico para las organizaciones que buscan inferencia continua en lugar de encuestas periódicas de la fuerza laboral. La capacidad de implementarse rápidamente en geografías y unidades de negocio también importa, ya que los compradores exigen cada vez más valor visible dentro de los ciclos presupuestarios actuales, lo que explica por qué las implementaciones en nuevos entornos ahora favorecen la nube sobre las alternativas locales.

Se prevé que las implementaciones en la nube se expandan a una CAGR del 24,83% hasta 2031, manteniendo este segmento por delante del mercado en general. La expansión de Habilidades de Personas de Microsoft en marzo de 2026 demostró cómo la inteligencia de habilidades se está integrando en los sistemas de trabajo diario donde la entrega en la nube ya es la norma. Al mismo tiempo, los entornos locales siguen siendo relevantes en defensa, gobierno y entornos de atención médica sensibles donde el control de datos es un requisito a nivel de junta directiva. Los modelos híbridos están emergiendo como un camino intermedio, particularmente en los sectores bancario, de servicios financieros, seguros y energía, donde las organizaciones quieren inferencia en la nube sin renunciar completamente al control sobre los registros de los empleados. Con el tiempo, el equilibrio entre la captura pasiva de señales de trabajo y las actualizaciones de ontología en tiempo real continúa favoreciendo la nube, asegurando que este modelo de implementación mantenga su liderazgo incluso cuando la demanda híbrida persiste en contextos regulados o sensibles a la soberanía de datos.

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Lideran pero la Adopción por Parte de las Pymes se Acelera

Las grandes empresas representaron el 74,13% del mercado en 2025, lo que refleja la complejidad de sus estructuras de roles, el número de sistemas que necesitan conectar y las ventajas de escala que aportan al entrenamiento de modelos. Estas organizaciones generalmente gestionan arquitecturas de puestos más amplias y datos de talento más fragmentados, lo que facilita justificar un grafo de habilidades unificado. En el mercado de plataformas de inteligencia de habilidades y taxonomía, las grandes empresas también tienen los presupuestos y la capacidad de gobernanza para respaldar implementaciones multifase en regiones y funciones. Su demanda se ve reforzada por la necesidad de estandarizar habilidades y lenguaje en los sistemas de contratación, movilidad interna, rendimiento y aprendizaje que a menudo se implementaron en diferentes momentos. Por eso el segmento siguió siendo el centro de ingresos en 2025, incluso cuando las organizaciones más pequeñas comenzaron a ingresar al mercado de manera más activa.

Se proyecta que las pymes crecerán a una CAGR del 25,72% hasta 2031, lo que indica que la adopción se está extendiendo más allá de los compradores más grandes y con más recursos. Este cambio refleja el auge de las ofertas modulares y listas para API que reducen los costos de entrada y acortan el camino hacia un caso de uso inicial. Las pymes a menudo pueden moverse más rápido porque tienen menos sistemas que conciliar y arquitecturas de roles más estrechas que mapear al principio. Los proveedores también están haciendo el segmento más accesible a través de plantillas prediseñadas y rutas de implementación más ligeras que facilitan la configuración inicial. El Informe de Velocidad del Talento 2026 de LinkedIn destacó que solo una pequeña minoría de organizaciones lidera actualmente en madurez de arquitectura de talento, dejando un amplio espacio en blanco entre los empleadores medianos que buscan mejor visibilidad interna y movilidad. A medida que los modelos de precios se vuelvan más flexibles y los marcos de habilidades más fáciles de configurar, se espera que las pymes desempeñen un papel cada vez mayor en el mercado de plataformas de inteligencia de habilidades y taxonomía durante el período de pronóstico.

Por Aplicación: La Gestión del Talento Ancla la Demanda Mientras la Planificación de la Fuerza Laboral se Dispara

La gestión del talento y la movilidad interna representaron el 29,34% del tamaño del mercado de plataformas de inteligencia de habilidades y taxonomía en 2025, confirmando este como el caso de uso comercial más establecido. Las empresas ven valor inmediato en hacer coincidir a las personas con roles abiertos, proyectos y trayectorias profesionales, lo que proporciona un retorno a corto plazo más claro que las aplicaciones más estratégicas. La movilidad interna también se alinea directamente con los objetivos de retención, la utilización de la fuerza laboral y la reducción de la dependencia del reclutamiento externo, lo que la convierte en un punto de entrada natural para la adopción, especialmente en grandes organizaciones con mercados de talento o marcos de carrera estructurados. La posición líder del segmento en 2025 refleja la madurez de la demanda más que un techo para las oportunidades futuras.

Se prevé que la planificación estratégica de la fuerza laboral crezca a una CAGR del 26,41% de 2026 a 2031, convirtiéndola en la aplicación de más rápido crecimiento dentro del mercado. Los compradores quieren cada vez más modelos prospectivos para estimar brechas de capacidad, necesidades de redistribución y prioridades de formación antes de que el cambio empresarial los exponga. Este cambio eleva la planificación de la fuerza laboral a una preocupación a nivel de junta directiva, ya que las brechas de habilidades siguen siendo la principal barrera para la transformación de muchos empleadores. El aprendizaje y el desarrollo continúan sirviendo como una capa intermedia importante, conectando las brechas evaluadas con contenido específico y rutas de credenciales en lugar del consumo amplio de catálogos. El reclutamiento, el rendimiento, la sucesión y el análisis siguen generando bolsas de demanda significativas, pero el mayor impulso se dirige hacia aplicaciones que permiten a las organizaciones modelar el riesgo futuro del talento en lugar de solo informar las condiciones actuales. Esta transición posiciona el mercado de plataformas de inteligencia de habilidades y taxonomía como un habilitador estratégico más amplio de la planificación de la fuerza laboral, no solo como una herramienta de apoyo de recursos humanos.

Por Vertical de Industria del Usuario Final: La Tecnología Lidera Mientras la Salud se Acelera

La tecnología de la información y las telecomunicaciones representaron el 24,82% de la participación del mercado de plataformas de inteligencia de habilidades y taxonomía en 2025, lo que refleja la rapidez con que cambian los requisitos de capacidad en los roles de software, nube, datos y ciberseguridad. En estos entornos, los títulos de trabajo pierden valor rápidamente porque las herramientas, los métodos y las certificaciones evolucionan con rapidez. Como resultado, las organizaciones lideradas por la tecnología se han convertido en una base de clientes temprana y confiable, que necesita visibilidad dinámica de las habilidades actuales y adyacentes. Estos compradores también tienden a tener bases digitales más sólidas, lo que facilita la integración de datos de trabajo, sistemas de aprendizaje y procesos de talento en una capa de habilidades unificada. Esa combinación de cambio rápido de habilidades y mejor preparación de datos explica por qué la tecnología siguió siendo el vertical más grande por ingresos en 2025.

Se espera que la salud y las ciencias de la vida crezcan a una CAGR del 27,12% hasta 2031, el ritmo más rápido entre los verticales. El crecimiento está impulsado por la documentación de competencias clínicas, los requisitos de licencias, acreditación y seguridad del paciente que exigen registros estructurados de las capacidades de la fuerza laboral. En entornos regulados, los datos de habilidades se convierten en parte de la disciplina operativa y la preparación para el cumplimiento, no solo en una herramienta de eficiencia. La banca, los servicios financieros y los seguros también siguen siendo adoptantes sólidos, ya que el riesgo de la fuerza laboral, la auditabilidad y los requisitos de roles especializados hacen que la visibilidad de las habilidades sea valiosa más allá de la administración rutinaria de recursos humanos. Las operaciones de manufactura e industriales están ganando relevancia a medida que la automatización aumenta la demanda de habilidades comerciales documentadas, certificaciones de seguridad y patrones de trabajo híbrido humano-máquina. Los sectores de educación y gobierno presentan oportunidades a mediano plazo, ya que los marcos públicos de habilidades y los programas nacionales de fuerza laboral fomentan el uso de taxonomías estandarizadas. En conjunto, estas tendencias amplían la base vertical del mercado de plataformas de inteligencia de habilidades y taxonomía más allá de su concentración anterior en las industrias de trabajadores del conocimiento.

Análisis Geográfico

América del Norte representó el 41,61% de la participación del mercado de plataformas de inteligencia de habilidades y taxonomía en 2025, convirtiéndola en la región más grande a nivel mundial. La región se beneficia de un denso ecosistema de proveedores de tecnología de recursos humanos empresariales, socios de implementación y adoptantes tempranos de modelos operativos basados en habilidades. Estados Unidos sigue siendo el motor central de demanda porque los grandes empleadores en tecnología, servicios financieros y consultoría enfrentan presión recurrente por los requisitos de roles que cambian rápidamente y las expectativas de movilidad interna. Canadá está siguiendo un camino similar a través de la inversión en habilidades digitales y la modernización empresarial, mientras que México se encuentra en una etapa más temprana, con la adopción concentrada entre los empleadores multinacionales. En el mercado de plataformas de inteligencia de habilidades y taxonomía, América del Norte continúa liderando porque la preparación comercial, la profundidad del ecosistema de software y los presupuestos empresariales están más estrechamente alineados aquí que en cualquier otra región.

Asia-Pacífico es el segmento regional de más rápido crecimiento, con el mercado proyectado para crecer a una CAGR del 28,51% de 2026 a 2031. El crecimiento en la región está respaldado por programas de recapacitación respaldados por el gobierno en Singapur, India y Corea del Sur, que están normalizando los marcos de habilidades estructurados tanto en iniciativas de fuerza laboral públicas como privadas. El apoyo político ayuda a crear demanda de los empleadores por herramientas de taxonomía estandarizadas en lugar de modelos de competencias internos aislados. Europa sigue siendo un importante contribuyente de ingresos, pero su patrón de demanda está moldeado más fuertemente por la regulación y el cumplimiento que por el gasto discrecional en productividad. La actividad regulatoria ha aumentado la importancia de los datos estructurados y auditables de la fuerza laboral en toda la región, dando a Europa un perfil de demanda en el que la adquisición a menudo es desencadenada por necesidades de gobernanza e informes tanto como por objetivos de optimización del talento.

América del Sur sigue siendo una oportunidad en etapa más temprana, con Brasil y Argentina como los principales puntos de entrada comercial. La adopción sigue siendo liderada principalmente por subsidiarias multinacionales que extienden plataformas globales de recursos humanos a las operaciones regionales, en lugar de por grandes volúmenes de adquisición originada localmente. Oriente Medio se está desarrollando más rápido, especialmente en Arabia Saudita y los Emiratos Árabes Unidos, donde los programas nacionales de transformación de la fuerza laboral están creando demanda de mapeo estructurado de habilidades y soporte de taxonomía localizada. África se encuentra en la etapa más temprana, con Sudáfrica, Nigeria y Kenia mostrando impulso inicial en servicios financieros, telecomunicaciones e iniciativas de desarrollo de la fuerza laboral. En estas regiones emergentes, el mercado está siendo moldeado más por agendas de documentación y modernización de la fuerza laboral impulsadas por políticas que por la lógica de eficiencia liderada por empresas que domina en América del Norte.

Panorama Competitivo

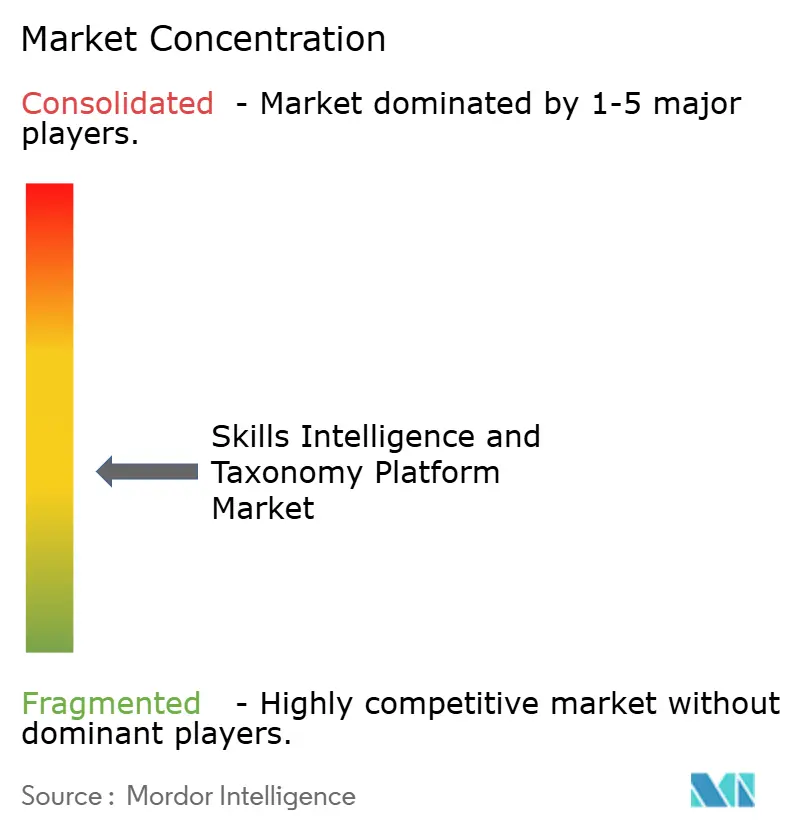

El mercado de plataformas de inteligencia de habilidades y taxonomía está moderadamente fragmentado, con especialistas de nicho como Eightfold AI, Gloat, TechWolf y 365Talents compitiendo junto a proveedores más amplios de suites de Gestión del Capital Humano y proveedores de inteligencia del mercado laboral. Ninguna empresa tiene una posición de control, y la presencia de más de 20 proveedores significativos indica un campo activo donde la diferenciación importa más que la escala simple por sí sola. Esta estructura crea espacio para especialistas que pueden ofrecer mayor cobertura de ontología, mayor precisión de inferencia o mejor integración de flujos de trabajo que las funciones de suites amplias. También significa que el poder de fijación de precios es desigual, porque los compradores pueden comparar las capacidades de los especialistas con capas de habilidades integradas más ligeras en suites de plataformas más grandes. El resultado es un entorno competitivo donde la profundidad del producto y la adecuación al ecosistema a menudo determinan el éxito del proveedor más que el tamaño de la marca por sí solo.

Los movimientos estratégicos en 2025 y 2026 revelan dos patrones claros del mercado: una integración de IA agéntica más profunda y una integración más sólida en los ecosistemas. Gloat lanzó su Plataforma de Recursos Humanos Agéntica en marzo de 2026, con un grafo de habilidades con 2,4 millones de nodos de habilidades y 18,7 millones de relaciones de habilidades, posicionando la plataforma como infraestructura para la asignación de tareas de la fuerza laboral liderada por IA. Eightfold AI siguió en mayo de 2026 con TalentForge, una suite entrenada en más de 1.000 millones de trayectorias profesionales que admite la generación dinámica de taxonomías, la coincidencia de talento y las API listas para agentes de IA. La adquisición de Be Applied por parte de Phenom en febrero de 2026 añadió capacidades de equidad en la contratación con IA y entrevistas estructuradas, fortaleciendo su posición con los compradores enfocados en la auditabilidad y la preparación para la gobernanza. Estos movimientos muestran que el mercado no solo se está expandiendo, sino que también está redefiniendo la ventaja competitiva en torno a la explicabilidad, la automatización de flujos de trabajo y la infraestructura de habilidades lista para agentes.

Una estrategia de asociación es igualmente importante porque la adquisición empresarial favorece cada vez más a los proveedores que pueden integrarse con los ecosistemas de software establecidos. La ronda de financiación de TechWolf en junio de 2024 de SAP, Workday y ServiceNow reflejó claramente esto, ya que los grandes actores establecidos respaldaron la infraestructura de taxonomía especializada en lugar de replicarla internamente. Esto sugiere que la profundidad de la ontología y la calidad de la inferencia son difíciles de reproducir rápidamente dentro de los ciclos normales de lanzamiento de suites, dejando espacio para los proveedores de mejor clase. Al mismo tiempo, la oportunidad de espacio en blanco sigue siendo sólida en entornos de manufactura e industriales, donde muchas plataformas actuales aún requieren una personalización importante para modelar con precisión las habilidades comerciales, las certificaciones de seguridad y los puntos de referencia de competencia física. A medida que la IA agéntica, la interoperabilidad y el soporte de flujos de trabajo integrados maduren aún más, es probable que el mercado permanezca fragmentado, pero las brechas competitivas se definirán más claramente por la profundidad del dominio y la solidez de la integración de la plataforma.

Líderes de la Industria de Plataformas de Inteligencia de Habilidades y Taxonomía

Eightfold AI Inc.

Beamery Inc.

Degreed, Inc.

Phenom People, Inc.

Gloat Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Eightfold AI lanza TalentForge, una suite de inteligencia de habilidades entrenada en más de 1.000 millones de trayectorias profesionales, que ofrece coincidencia de talento en tiempo real, generación dinámica de taxonomías y API de habilidades listas para agentes de IA. El lanzamiento posiciona a Eightfold como infraestructura directa para las empresas que construyen flujos de trabajo de recursos humanos agénticos y amplía el conjunto de capacidades de la plataforma más allá de la coincidencia de talento tradicional.

- Abril de 2026: Phenom adquirió Be Applied, una plataforma de equidad en la contratación con IA y entrevistas estructuradas con sede en el Reino Unido. La adquisición añade mitigación de sesgos algorítmicos y capacidades de auditoría de decisiones conformes con la Ley de IA de la UE a la plataforma de habilidades y experiencia del talento de Phenom, abordando directamente un requisito crítico de cumplimiento para los compradores europeos que operan bajo las disposiciones de IA de alto riesgo de la Ley.

- Marzo de 2026: Gloat lanzó su Plataforma de Recursos Humanos Agéntica, con un grafo de habilidades que contiene 2,4 millones de nodos de habilidades y 18,7 millones de relaciones de habilidades. La plataforma está diseñada para servir como el sustrato de inteligencia de habilidades para los agentes de IA que gestionan la asignación de tareas de la fuerza laboral en tiempo real y la dotación de personal para proyectos en grandes entornos empresariales.

- Marzo de 2026: Degreed lanzó LENS 2026, una capa de inteligencia de aprendizaje mejorada que conecta las evaluaciones de brechas de habilidades directamente con recomendaciones de contenido curado y rutas de acreditación de terceros. La actualización amplía la cobertura de taxonomía a los dominios de habilidades emergentes de IA, sostenibilidad y colaboración híbrida humano-IA.

Alcance del Informe del Mercado Global de Plataformas de Inteligencia de Habilidades y Taxonomía

El mercado de plataformas de inteligencia de habilidades y taxonomía se está expandiendo a medida que las empresas pasan de descripciones de puestos estáticas a modelos dinámicos basados en habilidades. La demanda está impulsada por necesidades de movilidad interna, cumplimiento y planificación de la fuerza laboral, con implementaciones que priorizan la nube y las grandes empresas liderando la adopción, mientras que las pymes y los sectores regulados aceleran el crecimiento futuro.

El Mercado de Plataformas de Inteligencia de Habilidades y Taxonomía está segmentado por Componente (Software de Plataforma y Servicios), Modelo de Implementación (Nube, Local e Híbrido), Tamaño de Empresa del Usuario Final (Grandes Empresas y Pymes), Aplicación (Gestión del Talento y Movilidad Interna, Planificación Estratégica de la Fuerza Laboral, Aprendizaje y Desarrollo, Reclutamiento y Adquisición de Talento, Gestión del Rendimiento y la Sucesión, y Análisis de Brechas de Habilidades y Análisis de la Fuerza Laboral), Vertical de Industria del Usuario Final (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Manufactura y Operaciones Industriales, Comercio Minorista y Comercio Electrónico, Educación, Gobierno y Sector Público, Energía y Servicios Públicos, y Medios y Entretenimiento) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software de Plataforma |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gestión del Talento y Movilidad Interna |

| Planificación Estratégica de la Fuerza Laboral |

| Aprendizaje y Desarrollo |

| Reclutamiento y Adquisición de Talento |

| Gestión del Rendimiento y la Sucesión |

| Análisis de Brechas de Habilidades y Análisis de la Fuerza Laboral |

| Tecnología de la Información (TI) y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Manufactura y Operaciones Industriales |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Medios y Entretenimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Software de Plataforma | |

| Servicios | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Gestión del Talento y Movilidad Interna | |

| Planificación Estratégica de la Fuerza Laboral | ||

| Aprendizaje y Desarrollo | ||

| Reclutamiento y Adquisición de Talento | ||

| Gestión del Rendimiento y la Sucesión | ||

| Análisis de Brechas de Habilidades y Análisis de la Fuerza Laboral | ||

| Por Vertical de Industria del Usuario Final | Tecnología de la Información (TI) y Telecomunicaciones | |

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | ||

| Manufactura y Operaciones Industriales | ||

| Comercio Minorista y Comercio Electrónico | ||

| Educación | ||

| Gobierno y Sector Público | ||

| Energía y Servicios Públicos | ||

| Medios y Entretenimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de plataformas de inteligencia de habilidades y taxonomía?

El mercado fue valorado en 1.850 millones de USD en 2025, está valorado en 2.170 millones de USD en 2026 y se proyecta que alcance 5.670 millones de USD en 2031 a una CAGR del 21,18%.

¿Qué está impulsando la adopción de plataformas de inteligencia de habilidades y taxonomía en las grandes empresas?

Las grandes empresas lideraron con el 74,13% de la demanda de 2025 porque gestionan estructuras de roles complejas, sistemas de recursos humanos fragmentados y amplias necesidades de movilidad interna que requieren un grafo de habilidades gobernado.

¿Qué área de aplicación está creciendo más rápido hasta 2031?

La planificación estratégica de la fuerza laboral es la aplicación de más rápido crecimiento, avanzando a una CAGR del 26,41% a medida que los empleadores buscan visibilidad prospectiva sobre las brechas de capacidad futuras y las necesidades de redistribución.

¿Por qué la implementación en la nube se está convirtiendo en el modelo preferido?

La nube lideró con el 68,92% de los ingresos de 2025 y está creciendo a una CAGR del 24,83% porque admite actualizaciones continuas del modelo, captura pasiva de señales de trabajo e integración más rápida con herramientas de Software como Servicio empresariales.

¿Qué región ofrece la mayor oportunidad de crecimiento durante el período de pronóstico?

Asia-Pacífico es la oportunidad regional de más rápido crecimiento con una CAGR del 28,51%, respaldada por programas de recapacitación y una demanda institucional más amplia de marcos de habilidades estandarizados.

¿Qué verticales están dando forma a la demanda de productos con mayor fuerza?

La tecnología de la información y las telecomunicaciones lideraron con el 24,82% de los ingresos de 2025, mientras que la salud y las ciencias de la vida es el de más rápido crecimiento con una CAGR del 27,12% porque la documentación regulada de competencias crea una demanda duradera.

Última actualización de la página el: