Taille et Part du Marché des Plateformes de Gestion des Parcours de Carrière et de la Mobilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.59 Milliards de dollars |

| Taille du Marché (2031) | 4.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Plateformes de Gestion des Parcours de Carrière et de la Mobilité par Mordor Intelligence

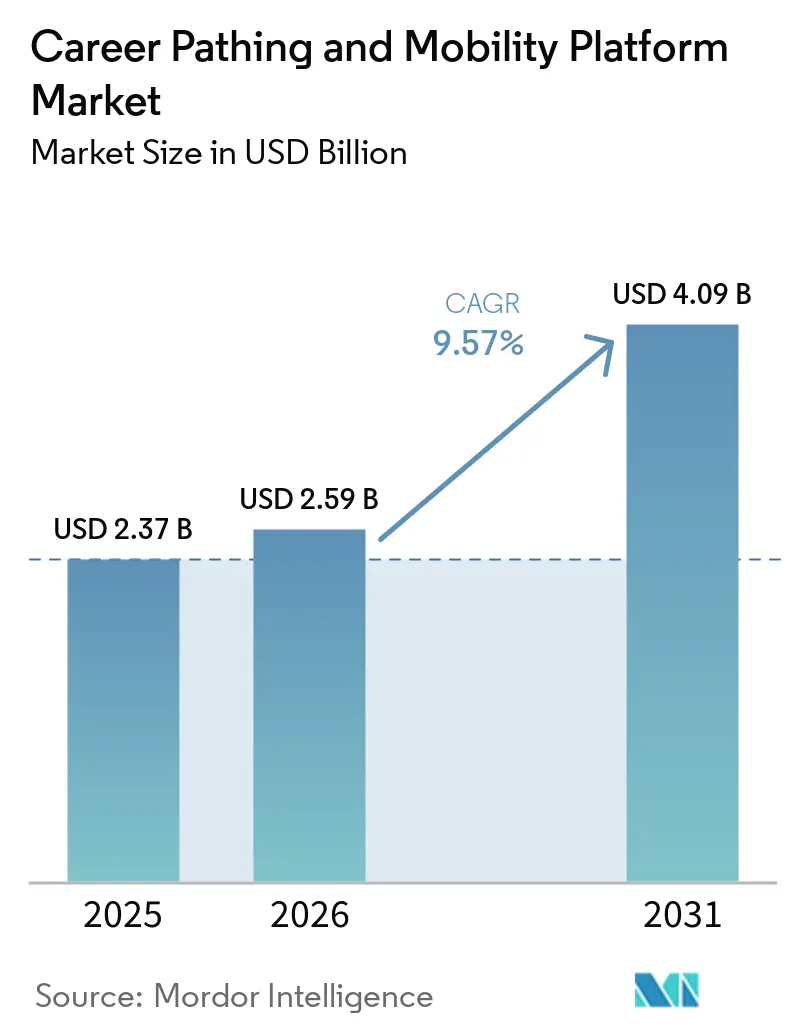

La taille du marché des plateformes de gestion des parcours de carrière et de la mobilité devrait atteindre 2,37 milliards USD en 2025, 2,59 milliards USD en 2026, et 4,09 milliards USD d'ici 2031, avec un CAGR de 9,57 % de 2026 à 2031. Les gels généralisés des recrutements ont redirigé les budgets du recrutement externe vers le redéploiement interne, mettant en lumière les plateformes de gestion des parcours de carrière comme outil de maîtrise des coûts et de fidélisation plutôt que comme simple obligation de conformité. Les organisations qui mesuraient autrefois leur succès à la réduction des effectifs considèrent désormais les compétences des employés comme un actif valorisable, stimulant la demande de systèmes capables de faire émerger en temps réel les compétences transférables. Les feuilles de route des fournisseurs reflètent cette évolution, en intégrant une intelligence artificielle agentique qui automatise la mise en correspondance des rôles, l'analyse des écarts de compétences et la planification de la succession à grande échelle. Les pressions réglementaires, notamment la directive européenne sur la transparence des rémunérations et les lois sur les fourchettes salariales au niveau des États aux États-Unis, accélèrent encore l'adoption en obligeant les employeurs à documenter des voies de progression objectives.

Principaux Enseignements du Rapport

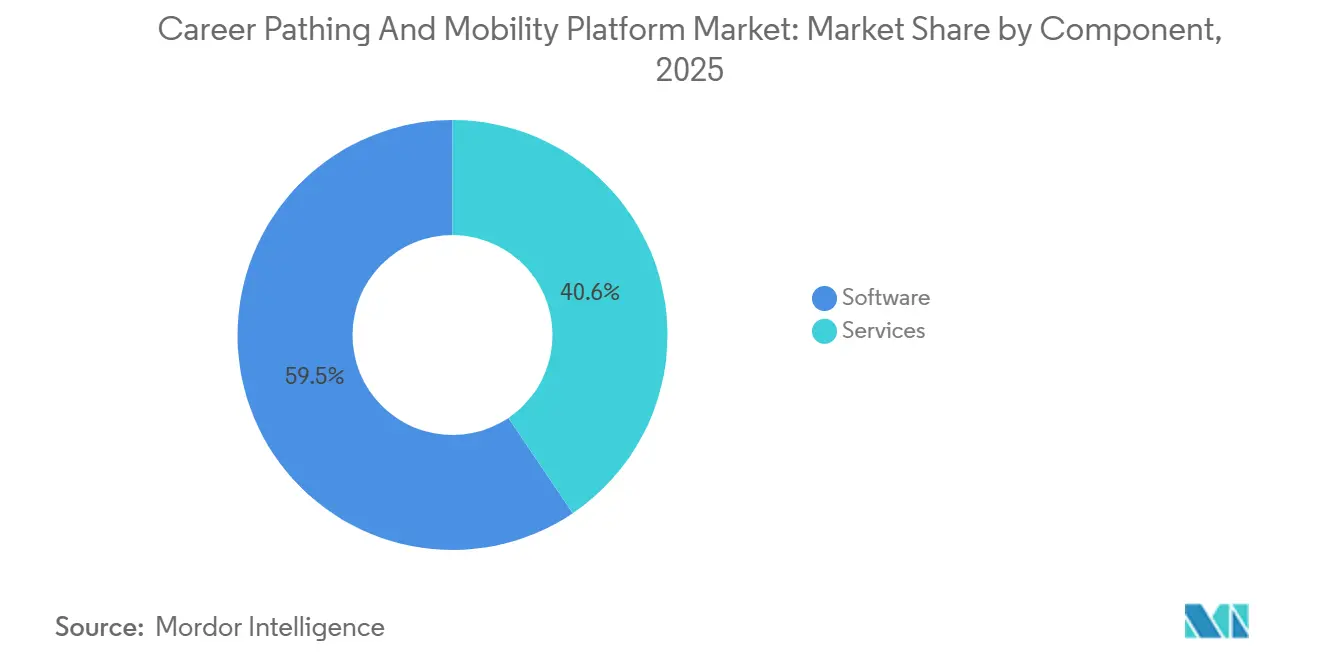

- Par composant, le logiciel a capté 59,45 % de la part de revenus en 2025, tandis que les services progressent à un CAGR de 11,78 % jusqu'en 2031 et sont en passe de dépasser la croissance du logiciel sur l'horizon de prévision.

- Par mode de déploiement, les solutions sur site détenaient 67,49 % de la part du marché des plateformes de gestion des parcours de carrière et de la mobilité en 2025, mais les offres cloud progressent à un CAGR de 12,04 % jusqu'en 2031, les employeurs multinationaux cherchant à unifier la visibilité sur les talents.

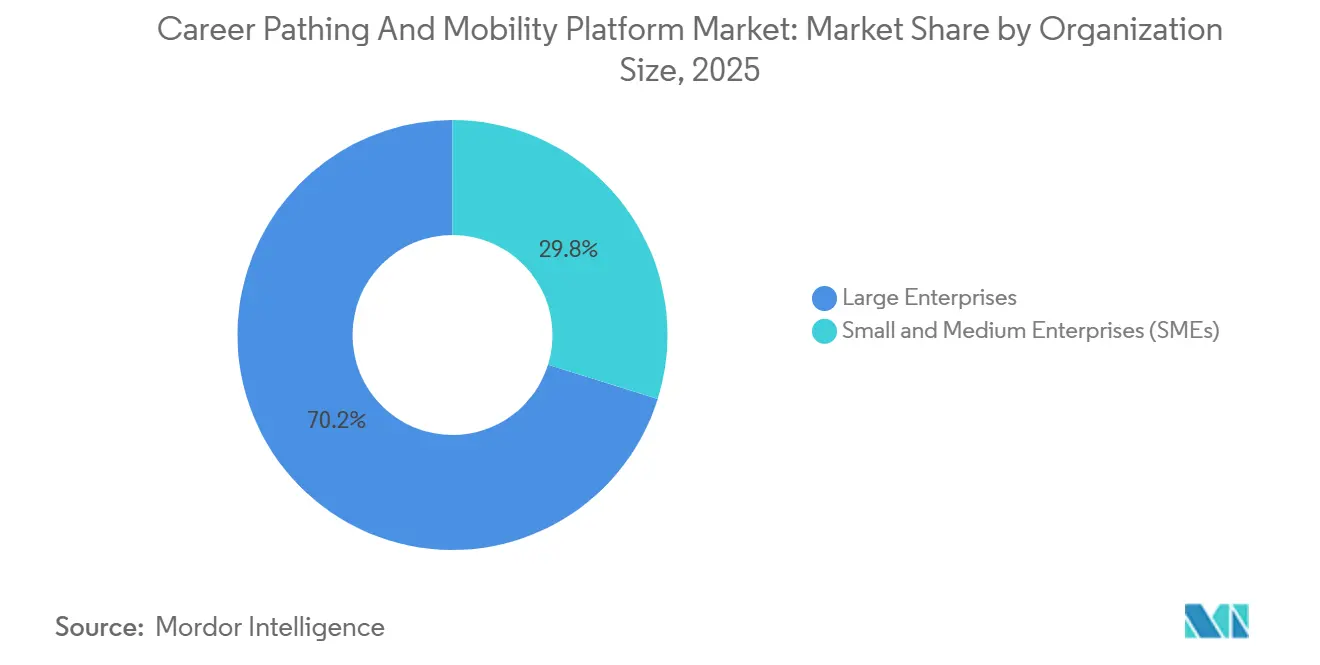

- Par taille d'organisation, les grandes entreprises représentaient 70,18 % des dépenses de 2025, tandis que les petites et moyennes entreprises font croître leurs investissements à un CAGR de 11,49 % jusqu'en 2031, bénéficiant de modules de gestion des parcours de carrière intégrés dans des suites de gestion du capital humain plus larges.

- Par secteur d'activité, les technologies de l'information et les télécommunications représentaient 26,37 % des revenus de 2025, mais la santé et les sciences de la vie devraient afficher la croissance la plus rapide avec un CAGR de 10,61 % jusqu'en 2031, en réponse à des pénuries aiguës de main-d'œuvre.

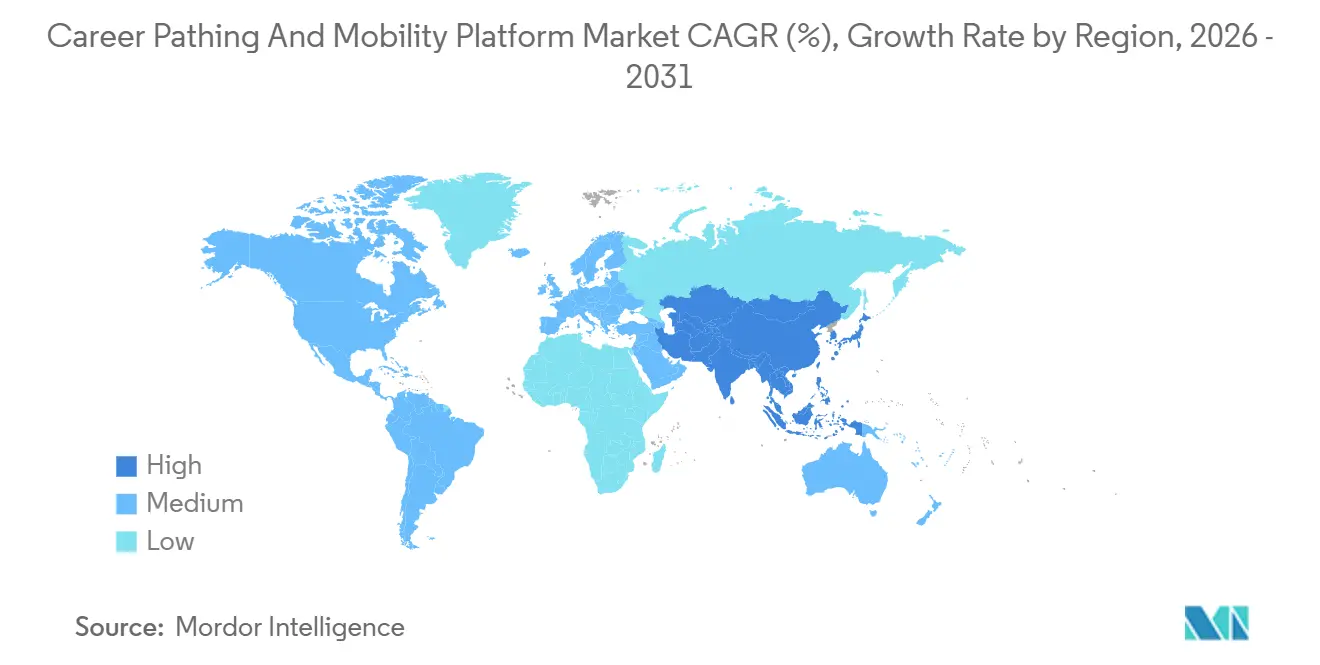

- Par géographie, l'Amérique du Nord était en tête avec 37,22 % de part de revenus en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 10,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes de Gestion des Parcours de Carrière et de la Mobilité

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Migration rapide vers des stratégies de talents basées sur les compétences | +2.8% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Adoption croissante des plateformes d'intelligence des talents pilotées par l'IA | +2.4% | Amérique du Nord, croissance principale en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de mobilité interne face aux gels des recrutements | +1.9% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des intégrations avec les écosystèmes d'apprentissage continu | +1.3% | Mondial, plus fort dans l'informatique et les télécommunications | Moyen terme (2 à 4 ans) |

| Pressions réglementaires croissantes en matière de transparence des rémunérations et des progressions | +0.9% | Europe et certains États américains | Long terme (≥ 4 ans) |

| Essor du travail hybride accélérant les outils numériques de coaching de carrière | +0.7% | Mondial, plus fort dans les secteurs à forte composante intellectuelle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Migration Rapide vers des Stratégies de Talents Basées sur les Compétences

Les entreprises démantelent les hiérarchies de postes rigides au profit de taxonomies de compétences granulaires qui associent les personnes aux projets à la demande. Les équipes chargées des talents redéploient désormais des analystes dans des sprints de science des données ou font pivoter des spécialistes de la chaîne d'approvisionnement vers des missions de développement durable, sans attendre de promotions formelles. LinkedIn a rapporté que 72 % des responsables des talents classent le recrutement axé sur les compétences comme priorité absolue en 2025, et Accenture a estimé que 44 % des postes bancaires nécessitent une reconversion, signalant une urgence stratégique de grande ampleur. Les réglementations sur la transparence des rémunérations en Europe renforcent cette évolution en exigeant une justification auditable des différences salariales, que les cadres alignés sur les compétences permettent de fournir. En conséquence, les plateformes intégrant des graphes de compétences dynamiques deviennent indispensables à la planification des effectifs plutôt que de simples modules optionnels.

Adoption Croissante des Plateformes d'Intelligence des Talents Pilotées par l'IA

L'intelligence artificielle est passée d'une fonctionnalité additionnelle à la pierre angulaire de la conception des systèmes de gestion des parcours de carrière de nouvelle génération. Des lancements récents tels que l'agent de développement de carrière SAP et le centre de commandement pour l'avancement de carrière Oracle automatisent la mise en correspondance des postes vacants, la planification du développement et la cartographie de la succession, réduisant la charge de travail des managers tout en améliorant la précision des correspondances.[1]SAP, "Lancement de l'agent de développement de carrière SuccessFactors," sap.com Phenom traite plus d'un milliard d'interactions avec les talents chaque année, générant des signaux comportementaux qui réduisent le délai de pourvoi des postes jusqu'à 40 %. Les organismes de réglementation scrutent désormais la prise de décision algorithmique, poussant les fournisseurs à intégrer des tableaux de bord d'explicabilité et des fonctions de contrôle humain. Les organisations qui opérationnalisent les informations issues de l'IA font état de cycles de redéploiement plus rapides et de gains de fidélisation mesurables.

Demande Croissante de Mobilité Interne Face aux Gels des Recrutements

Les vents contraires macroéconomiques et la discipline d'allocation du capital ont conduit les entreprises à suspendre les recrutements externes même lorsque des postes critiques restent vacants, obligeant les responsables des ressources humaines à exploiter les viviers de talents internes. 74 % des répondants ont besoin de plus d'un an pour pourvoir des postes de direction, mais seulement la moitié peut facilement trouver des talents à l'échelle mondiale, soulignant le déséquilibre entre l'offre et la demande. Des études de cas de Hyatt et DHL montrent des augmentations à deux chiffres des mobilités internes et des économies significatives sur les coûts de recrutement après le déploiement de la plateforme. Des hôpitaux tels que Parkview Health ont documenté une amélioration de la fidélisation de 87 % à 91,3 %, renforçant la mobilité comme levier d'atténuation des risques dans les environnements à fort taux de rotation.

Expansion des Intégrations avec les Écosystèmes d'Apprentissage Continu

Les cartographies de carrière statiques cèdent la place à des parcours dynamiques qui prescrivent des formations, des certifications et des missions de développement. Le lancement par Degreed de 150 parcours sectoriels et l'intégration de Fuel50 avec Degreed Learn+ illustrent la convergence de l'apprentissage et de la mobilité, permettant aux données de complétion de mettre à jour automatiquement les profils de compétences. Les entreprises de services financiers y voient une valeur particulière, car la moitié des postes sont menacés par la disruption de l'IA d'ici 2030, nécessitant une montée en compétences continue. Les fournisseurs qui proposent des flux de données bidirectionnels créent des coûts de changement, augmentant la valeur vie client et freinant le taux d'attrition.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données liées au profilage des employés | -1.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Complexités d'intégration avec les systèmes RH existants | -1.1% | Mondial, aigu dans les grands environnements sur site | Moyen terme (2 à 4 ans) |

| Compétences analytiques limitées au sein des départements RH | -0.6% | Mondial, plus fort dans les organisations du marché intermédiaire et du secteur public | Long terme (≥ 4 ans) |

| Ralentissements économiques réduisant les budgets technologiques RH | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Relatives à la Confidentialité des Données liées au Profilage des Employés

L'agrégation des évaluations de performance, des évaluations de compétences et des signaux comportementaux permet une segmentation granulaire, mais déclenche également de strictes obligations au titre du RGPD et de la loi européenne sur l'IA. Les amendes cumulées au titre du RGPD ont dépassé 4,2 milliards EUR, illustrant la volonté des régulateurs d'infliger des sanctions substantielles. Les fournisseurs doivent investir dans le contrôle d'accès basé sur les rôles, l'explicabilité et les analyses d'impact, ajoutant une charge d'ingénierie qui peut ralentir les mises à jour de fonctionnalités. Les multinationales appliquent souvent les normes européennes à l'échelle mondiale, amplifiant les coûts de conformité au-delà des opérations hors Union européenne.

Complexités d'Intégration avec les Systèmes RH Existants

Des centaines d'entreprises s'appuient encore sur des installations sur site d'Oracle PeopleSoft, SAP ECC et ADP Workforce Now. Relier ces systèmes à des plateformes de mobilité modernes natives du cloud nécessite une cartographie complexe des données, des coûts de fonctionnement en parallèle et l'atténuation des risques de réécriture de la paie. L'extraction de millions d'enregistrements historiques peut s'étaler sur plusieurs semaines, et les transformations complètes de la gestion du capital humain durent souvent de 12 à 24 mois, retardant le retour sur valeur. Les fournisseurs doivent donc maintenir des stratégies de coexistence ou risquer d'être supplantés par des solutions ponctuelles qui promettent des superpositions plus légères.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gagnent en Importance à Mesure que la Complexité s'Accroît

Les services représentaient une part inférieure à celle du logiciel, soit 40,55 % des revenus de 2025, mais leur CAGR de 11,78 % jusqu'en 2031 dépasse la croissance du logiciel, soulignant un glissement de l'acquisition de licences vers la réalisation de la valeur. Les projets de mise en œuvre impliquent de plus en plus la cartographie des architectures de postes existantes vers des cadres de compétences, la configuration des pipelines d'API et la formation des partenaires commerciaux RH à l'interprétation des informations algorithmiques. Les services gérés séduisent les acheteurs du marché intermédiaire qui ne disposent pas d'équipes dédiées aux technologies RH, tandis que les grandes entreprises privilégient les missions de conseil pour personnaliser les flux de travail dans plusieurs unités opérationnelles. Les fournisseurs disposant de solides branches de services peuvent capter une part disproportionnée de la valeur vie client et se prémunir contre la pression sur les prix des abonnements.

Les abonnements logiciels, bien que toujours dominants, font face à une banalisation à mesure que les fonctionnalités de base convergent entre les fournisseurs. La différenciation repose désormais sur les copilottes IA intégrés, les intégrations avec les écosystèmes et les boîtes à outils de conformité réglementaire. Les plateformes qui regroupent des graphes de compétences propriétaires, une intelligence du marché du travail en temps réel et des benchmarks intégrés au produit commandent des valeurs contractuelles premium, même lorsque la tarification par utilisateur se comprime ailleurs. L'élargissement de l'empreinte des services signale donc la maturité du marché et l'attente croissante des clients pour des partenariats axés sur les résultats.

Par Mode de Déploiement : Le Cloud s'Accélère Malgré l'Ancrage des Solutions sur Site

Les déploiements sur site ont conservé 67,49 % de la taille du marché des plateformes de gestion des parcours de carrière et de la mobilité en 2025, reflétant les investissements déjà réalisés, les mandats de souveraineté des données et les intégrations personnalisées. Les solutions cloud, cependant, progressent à un CAGR de 12,04 % grâce à un délai de retour sur valeur rapide, à un calcul élastique pour les charges de travail d'IA et à des outils de conformité centralisés.[2]ADP, "Tendances RH pour les petites entreprises," adp.com Les multinationales présentes dans plus de 100 juridictions s'appuient sur des infrastructures cloud mondiales pour unifier les taxonomies de compétences et les tableaux de bord analytiques sans avoir à construire des centres de données régionaux.

Les modèles de coexistence hybride restent essentiels lorsque les données sensibles des employés doivent résider sur site tandis que l'analyse exploite le traitement cloud. La stratégie à double pile d'Oracle illustre le juste milieu pragmatique, permettant des migrations progressives qui réduisent les risques liés à la gestion du changement. Sur la période de prévision, les gains cloud progressifs devraient éroder la part des solutions sur site, mais le déplacement complet sera conditionné par les réglementations sectorielles spécifiques et les cycles budgétaires d'investissement.

Par Taille d'Organisation : L'Adoption par les PME Progresse grâce aux Offres Groupées

Les grandes entreprises représentaient plus des deux tiers des dépenses de 2025, déployant des écosystèmes de mobilité sophistiqués pour atténuer les risques liés à la succession et se conformer aux mandats de transparence. Pourtant, les petites et moyennes entreprises affichent un CAGR de 11,49 % jusqu'en 2031, les fournisseurs intégrant des modules de gestion des parcours de carrière dans des suites de paie, de gestion du temps et des avantages sociaux. L'offre groupée abaisse les barrières à l'entrée en supprimant la nécessité de processus d'approvisionnement distincts et d'administrateurs dédiés.

Les PME cherchent principalement à réduire les coûts de recrutement et à fidéliser les meilleurs talents dans des marchés du travail tendus, en s'alignant sur des fonctionnalités telles que les recommandations de rôles pilotées par l'IA et les configurateurs de flux de travail à faible code. À l'inverse, les grandes entreprises mondiales mettent l'accent sur la prise en charge des lignes hiérarchiques matricielles, la conformité régionale et les bibliothèques de compétences multilingues. Cette bifurcation nécessite des stratégies de produits à plusieurs niveaux qui équilibrent la facilité d'utilisation pour les PME et l'extensibilité pour les clients du classement Fortune 500.

Par Secteur d'Activité : La Santé Émerge comme le Secteur à la Croissance la Plus Rapide

Les technologies de l'information et les télécommunications détenaient 26,37 % de part en 2025, reflétant l'adoption précoce des systèmes API-first et des cultures RH axées sur les données. La santé et les sciences de la vie, cependant, devraient dépasser tous les autres secteurs avec un CAGR de 10,61 % jusqu'en 2031, les hôpitaux étant confrontés à des pénuries d'infirmières et à des coûts de rotation élevés. Les plateformes qui automatisent la cartographie des compétences et prescrivent des parcours de montée en compétences aident les prestataires à redéployer le personnel vers des unités de soins intensifs, atténuant directement les pénuries de personnel.

Les services financiers privilégient la reconversion face à l'évolution des rôles induite par l'IA, tandis que le secteur manufacturier est aux prises avec une projection de 2,1 millions d'emplois non pourvus d'ici 2030. Les détaillants utilisent des marchés internes pour faire pivoter les talents lors des pics saisonniers, et les agences gouvernementales anticipent les départs massifs à la retraite en planifiant à l'avance les rotations. Les packs de contenu spécifiques aux secteurs et les modèles réglementaires deviennent donc des facteurs de différenciation décisifs à mesure que les fournisseurs se disputent des profils d'acheteurs spécialisés.

Analyse Géographique

L'Amérique du Nord a conservé 37,22 % des revenus de 2025, soutenue par les entreprises pionnières, les écosystèmes de fournisseurs matures et la transparence des rémunérations imposée par les États, qui oblige à documenter des cadres de progression. Les grands cabinets de conseil dont le siège est dans la région intègrent des outils de gestion des parcours de carrière dans les transformations numériques des effectifs, amplifiant encore la demande de logiciels.

L'Asie-Pacifique est prête pour la croissance la plus rapide avec un CAGR de 10,97 % jusqu'en 2031, catalysée par les réformes de visa de la Grande Baie de Chine, les zones fiscales préférentielles de Singapour et la multiplication des affectations transfrontalières. Les entreprises de la région privilégient les plateformes capables de concilier les règles du travail dans plusieurs juridictions et de soutenir les programmes de rotation sans relocalisations permanentes. Les champions locaux, notamment au Japon, adaptent les flux de travail aux normes d'avancement basées sur l'ancienneté, mettant au défi les fournisseurs mondiaux de localiser leurs fonctionnalités.

La croissance du marché européen est encadrée par les dispositions strictes du RGPD et de la loi européenne sur l'IA qui élèvent la complexité de la conformité.[3]Commission européenne, "Directive sur la transparence des rémunérations," ec.europa.eu Pourtant, ces mêmes réglementations créent un fossé protecteur pour les fournisseurs capables d'offrir des pistes d'audit clés en main, favorisant une tarification premium. L'adoption au Moyen-Orient s'accélère dans le cadre de stratégies nationales de localisation telles que Vision 2030 de l'Arabie saoudite, tandis que l'Amérique du Sud et l'Afrique restent à un stade précoce, avec des déploiements concentrés dans des projets de modernisation gouvernementale et des filiales de multinationales.

Paysage Concurrentiel

Le champ concurrentiel est modérément fragmenté. Les fournisseurs de suites de gestion du capital humain tels que Workday, SAP et Oracle intègrent nativement des capacités d'IA agentique, protégeant leurs bases installées et créant des coûts de changement élevés. Les fournisseurs spécialisés, notamment Gloat, Fuel50 et Eightfold AI, comblent les lacunes sur le marché intermédiaire de la santé, de la fabrication et du commerce de détail, où les suites existantes manquent de profondeur.

La consolidation récente, illustrée par l'acquisition de 365Talents par Docebo et le rachat d'Included AI par Phenom, signale un pivot du secteur vers des plateformes unifiées d'intelligence des talents. La différenciation stratégique est centrée sur les graphes de compétences en temps réel, les écosystèmes à API ouverte et les garanties de conformité réglementaire.

Les fournisseurs qui proposent une IA explicable et des contrôles d'accès basés sur les rôles gagnent un avantage dans les régions régies par la loi européenne sur l'IA. Les partenariats avec les plateformes d'expérience d'apprentissage et les fournisseurs de paie élargissent les marchés adressables, notamment parmi les PME à la recherche de solutions RH à pile unique. L'intensité concurrentielle devrait s'accroître à mesure que les nouveaux entrants financés par capital-risque ciblent des niches verticales et que les suites établies redoublent d'efforts sur leurs feuilles de route d'IA intégrée.

Leaders du Secteur des Plateformes de Gestion des Parcours de Carrière et de la Mobilité

-

Workday, Inc.

-

SAP SE

-

Oracle Corporation

-

ADP, Inc.

-

Eightfold AI, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : NextLadder Ventures a lancé un fonds d'IA NavTech de 1 milliard USD ciblant les technologies d'analyse des effectifs et de gestion des parcours de carrière.

- Mai 2026 : Eightfold AI s'est intégré à Oracle Fusion Cloud HCM pour étendre la mise en correspondance des talents pilotée par l'IA à la base de clients entreprises d'Oracle.

- Avril 2026 : Oracle a lancé les applications agentiques Fusion pour les RH, dotées d'un centre de commandement pour l'avancement de carrière alimenté par l'IA.

- Avril 2026 : Humanly a acquis Anthill, ajoutant une IA conversationnelle pour automatiser les interactions de coaching de carrière.

Périmètre du Rapport sur le Marché Mondial des Plateformes de Gestion des Parcours de Carrière et de la Mobilité

Le marché des plateformes de gestion des parcours de carrière et de la mobilité aide les employés à explorer les trajectoires de carrière internes, à aligner leurs compétences sur les opportunités et à gérer les transitions de rôles. En s'appuyant sur les données de compétences, les suggestions d'apprentissage et les informations de mobilité pilotées par l'IA, ces outils favorisent le développement des talents internes. Les organisations les utilisent pour atténuer le turnover, renforcer la planification de la succession et améliorer l'agilité des effectifs. Le marché englobe à la fois les solutions de mobilité de carrière autonomes et les modules de carrière intégrés dans les suites de gestion des talents.

Le rapport sur le marché des plateformes de gestion des parcours de carrière et de la mobilité est segmenté par composant (logiciel et services), mode de déploiement (basé sur le cloud et sur site), taille d'organisation (petites et moyennes entreprises [PME] et grandes entreprises), secteur d'activité (BFSI, informatique et télécommunications, santé et sciences de la vie, commerce de détail et commerce électronique, fabrication, gouvernement et secteur public, éducation, et autres secteurs d'activité), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciel | |

| Services | Services Professionnels |

| Services Gérés |

| Basé sur le Cloud |

| Sur Site |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| BFSI |

| Informatique et Télécommunications |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Gouvernement et Secteur Public |

| Éducation |

| Autres Secteurs d'Activité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Logiciel | |

| Services | Services Professionnels | |

| Services Gérés | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | |

| Grandes Entreprises | ||

| Par Secteur d'Activité | BFSI | |

| Informatique et Télécommunications | ||

| Santé et Sciences de la Vie | ||

| Commerce de Détail et Commerce Électronique | ||

| Fabrication | ||

| Gouvernement et Secteur Public | ||

| Éducation | ||

| Autres Secteurs d'Activité | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des plateformes de gestion des parcours de carrière et de la mobilité et sa croissance projetée ?

Le marché s'établit à 2,59 milliards USD en 2026 et devrait atteindre 4,09 milliards USD d'ici 2031, reflétant un CAGR de 9,57 % selon Mordor Intelligence.

Quel segment de composant connaît la croissance la plus rapide ?

Les services progressent à un CAGR de 11,78 % jusqu'en 2031, les organisations recherchant des prestations de mise en œuvre, d'intégration et de support géré, selon les données de Mordor Intelligence.

Pourquoi les organisations de santé adoptent-elles ces plateformes rapidement ?

Les pénuries aiguës d'infirmières, les coûts élevés de rotation et les obligations de montée en compétences rendent la mobilité interne structurée indispensable, entraînant un CAGR de 10,61 % dans la santé et les sciences de la vie.

Comment les réglementations influencent-elles la conception des plateformes en Europe ?

Le RGPD et la loi européenne sur l'IA exigent la transparence, la supervision humaine et des analyses d'impact, incitant les fournisseurs à intégrer une IA explicable et des contrôles d'accès robustes dans leurs produits.

Quels avantages les déploiements cloud offrent-ils par rapport aux systèmes sur site ?

Les plateformes cloud offrent un délai de retour sur valeur plus rapide, un calcul élastique pour les charges de travail d'IA, une documentation de conformité centralisée et des dépenses d'investissement réduites, alimentant un CAGR de 12,04 % jusqu'en 2031.

Dernière mise à jour de la page le: