Tamaño y Participación del Mercado de Movilidad Empresarial en la Industria Bancaria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

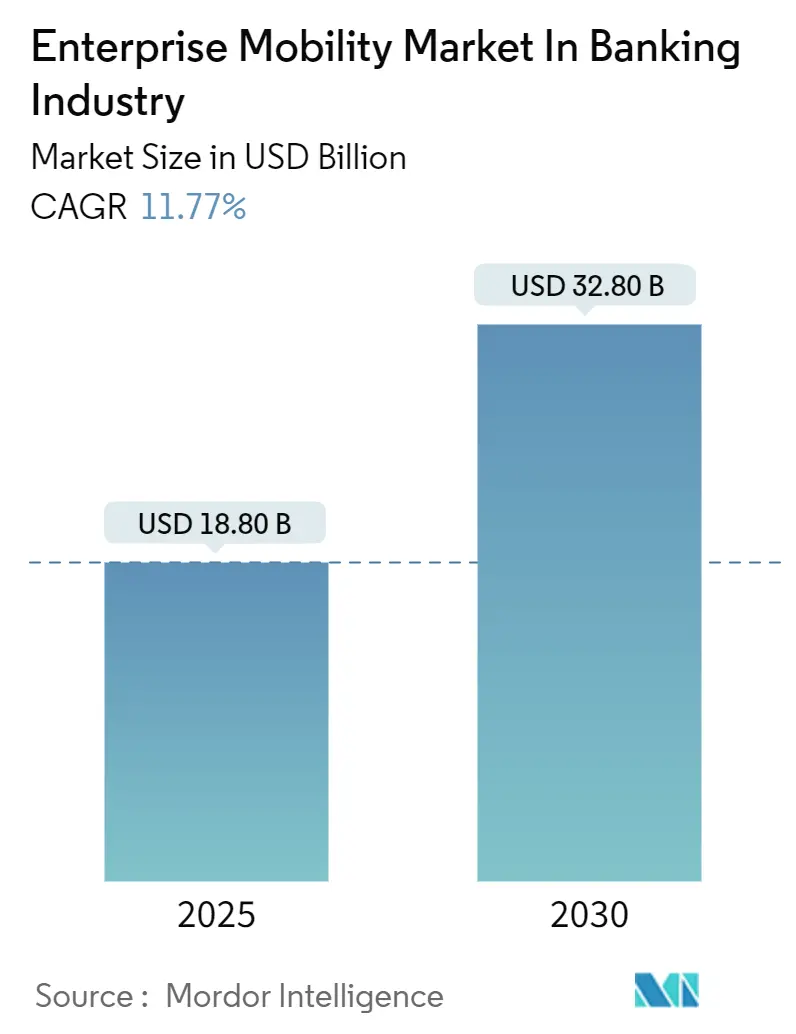

| Tamaño del Mercado (2025) | 18.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Movilidad Empresarial en la Industria Bancaria por Mordor Intelligence

Se espera que el Mercado de Movilidad Empresarial en la Industria Bancaria crezca de 18.800 millones de USD en 2025 a 32.800 millones de USD en 2030, a una CAGR del 11,77% durante el período de pronóstico (2025-2030). Este crecimiento está vinculado a que los bancos rediseñan la seguridad en torno a los puntos de acceso en lugar de los centros de datos perimetrales, impulsado por el trabajo híbrido, los mandatos de confianza cero y las plataformas de pagos en tiempo real que exigen una orquestación en milisegundos a través de canales móviles. El trabajo remoto de la era pandémica consolidó los flujos de trabajo móviles, y los núcleos heredados construidos sobre mainframes no pueden exponer fácilmente las API abiertas requeridas para las finanzas integradas. El mercado de movilidad empresarial en la industria bancaria también se beneficia de la expansión del 5G privado, que proporciona una latencia inferior a 10 milisegundos, crítica para la detección de fraudes, y de los principios de resiliencia más estrictos del Comité de Basilea que obligan a invertir en visibilidad de puntos de acceso.

Conclusiones Clave del Informe

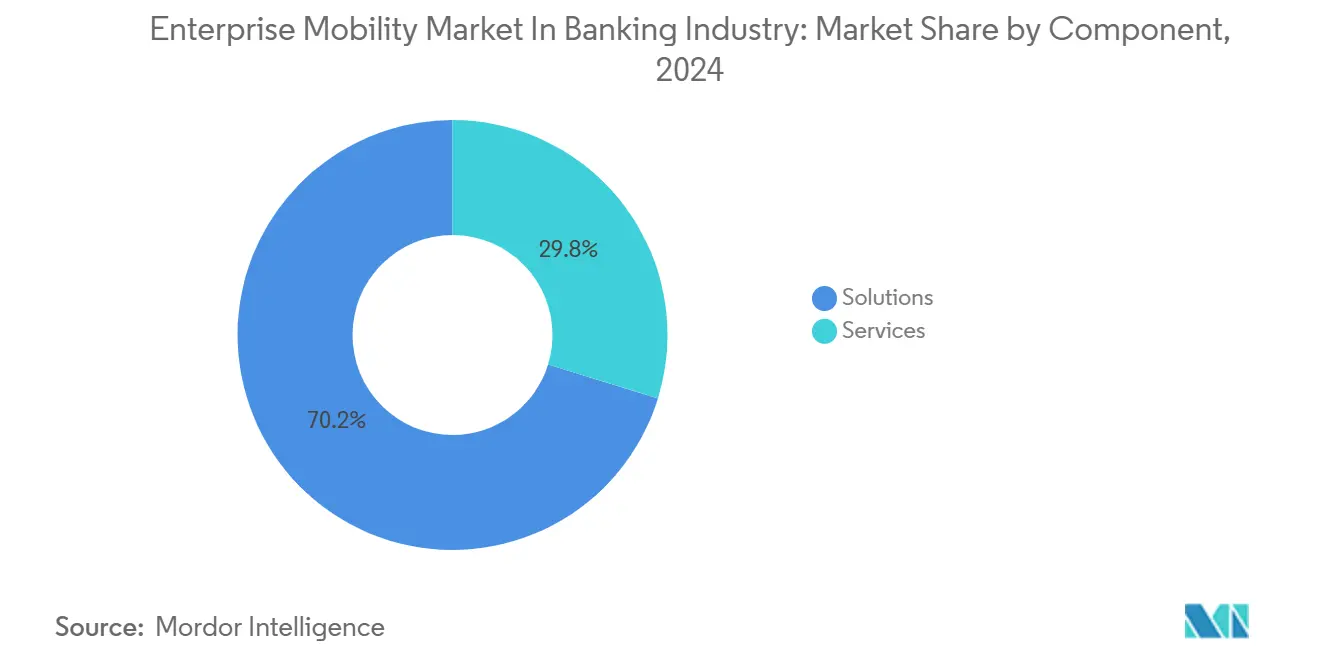

- Por componente, las soluciones capturaron el 70,22% de la participación del mercado de movilidad empresarial en la industria bancaria en 2024, mientras que se prevé que el segmento de servicios se expanda a una CAGR del 12,22% hasta 2030.

- Por tipo de solución, la gestión de dispositivos lideró con una participación de ingresos del 42,45% en 2024, mientras que se prevé que la gestión de aplicaciones crezca a una CAGR del 14,25% hasta 2030.

- Por implementación, los modelos locales e híbridos mantuvieron una participación del 59,54% en 2024; las arquitecturas nativas en la nube avanzan a una CAGR del 13,45% durante el período de pronóstico.

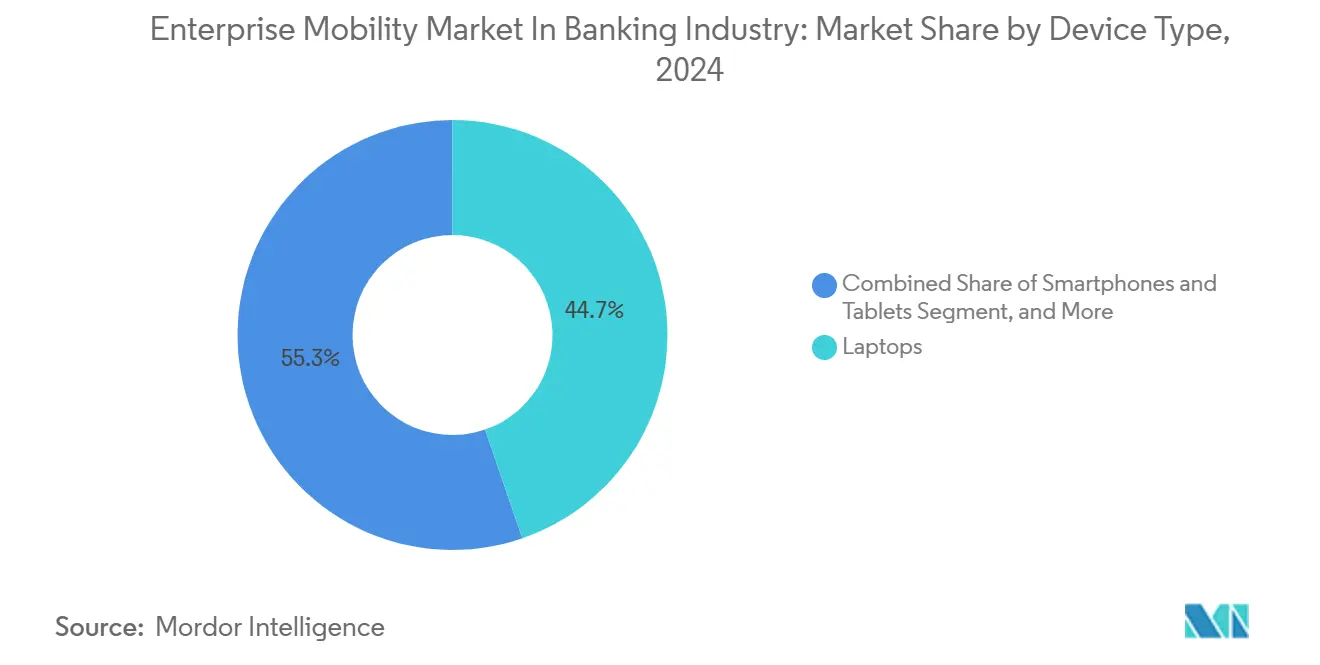

- Por tipo de dispositivo, los portátiles representaron el 44,72% de los ingresos de 2024, mientras que se espera que los teléfonos inteligentes y tabletas registren el crecimiento más rápido con una CAGR del 14,67%.

- Por tamaño de empresa, los bancos grandes controlaron el 75% de la participación en 2024, aunque se proyecta que los bancos pequeños y medianos se expandan a una CAGR del 13,54% hasta 2030.

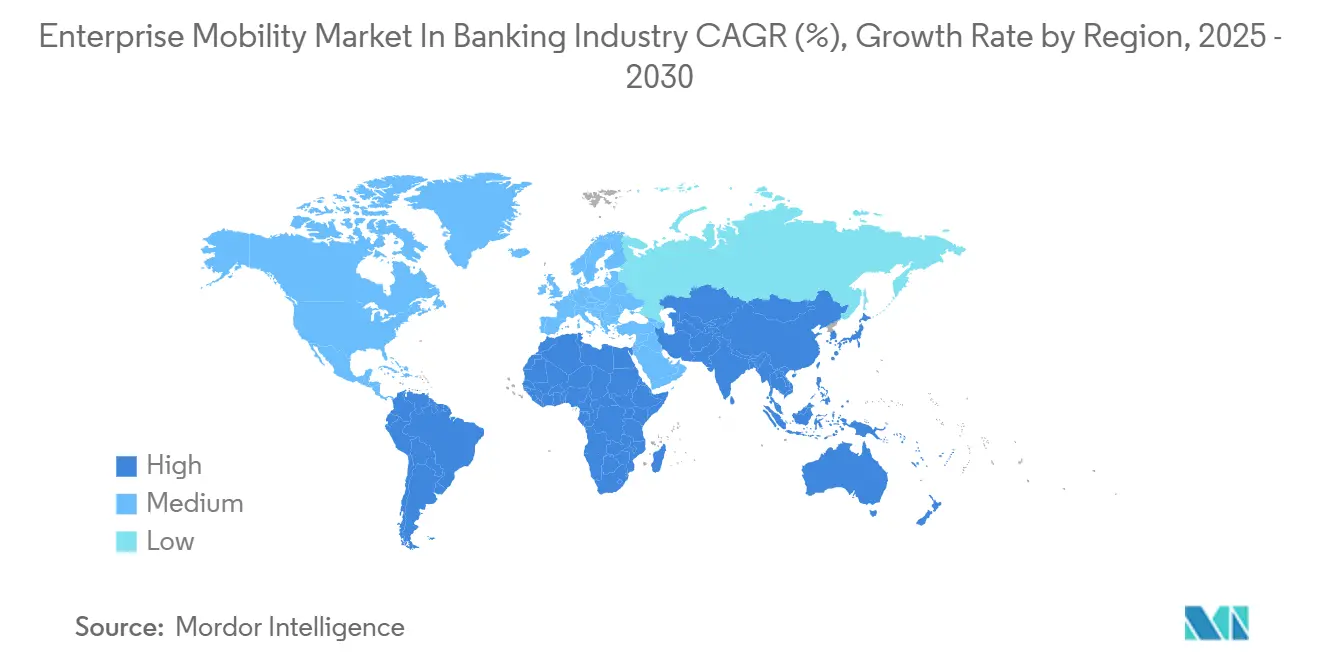

- Por geografía, América del Norte mantuvo el 36,07% de los ingresos de 2024, mientras que Asia Pacífico registrará la CAGR regional más alta del 12,9% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Movilidad Empresarial en la Industria Bancaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Fuerza Laboral Bancaria Remota e Híbrida | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia Núcleos Nativos en la Nube y Plataformas con Prioridad en API | +2.3% | Global, liderado por Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Impulso Regulatorio hacia la Seguridad de Puntos de Acceso de Confianza Cero | +1.8% | América del Norte y Europa con extensión a Asia Pacífico | Corto plazo (≤ 2 años) |

| Despliegues de 5G-SA e Inalámbrico Privado | +1.2% | Núcleo de Asia Pacífico, adopción temprana en Oriente Medio | Largo plazo (≥ 4 años) |

| Crecimiento de los Pagos Instantáneos en Tiempo Real y las Finanzas Integradas | +1.6% | Asia Pacífico y América Latina con expansión en Europa | Mediano plazo (2-4 años) |

| Aumento del Phishing Móvil al Consumidor | +1.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio hacia la Seguridad de Puntos de Acceso de Confianza Cero

Los supervisores de todo el mundo examinan ahora si los bancos pueden verificar cada solicitud de usuario a dispositivo en tiempo real. El Consejo Federal de Examen de Instituciones Financieras de los Estados Unidos emitió una guía en 2024 que exige autenticación continua y verificaciones del estado del dispositivo, mientras que la Autoridad Monetaria de Singapur exige controles biométricos en sus Directrices de Gestión de Riesgos Tecnológicos.[1]Autoridad Monetaria de Singapur, "Directrices de Gestión de Riesgos Tecnológicos," mas.gov.sg Estas normas elevan el gasto en gestión unificada de puntos de acceso y gestión de acceso, ya que el incumplimiento conlleva el riesgo de sanciones, multas y pérdida de reputación. Los proveedores con paneles de control listos para auditoría y alineación con ISO/IEC 27001:2022 tienen preferencia en las adquisiciones. A medida que los mandatos se endurecen, el mercado de movilidad empresarial en la industria bancaria registra una asignación presupuestaria constante incluso cuando los proyectos discrecionales se pausan.

Transición hacia Núcleos Nativos en la Nube y Plataformas con Prioridad en API

Los bancos que retiran sus núcleos basados en COBOL obtienen ventajas en velocidad de lanzamiento: un estudio de McKinsey de 2024 mostró un tiempo de comercialización entre un 40% y un 60% más rápido para nuevas funciones móviles una vez migrados a núcleos nativos en la nube. La lógica expuesta mediante API permite asociaciones de finanzas integradas, pero amplía la superficie de ataque, lo que impulsa la adopción de herramientas de autoprotección de aplicaciones en tiempo de ejecución que inspeccionan las llamadas a la API. La gestión de aplicaciones móviles en contenedores permite a los bancos enviar actualizaciones de forma instantánea sin intervención del usuario. Los organismos reguladores, como la Autoridad Bancaria Europea bajo la PSD2, refuerzan la tendencia al exigir una autenticación sólida del cliente para cada transacción móvil.[2]Autoridad Bancaria Europea, "Normas Técnicas Revisadas de la Directiva de Servicios de Pago," eba.europa.eu

Aumento de la Fuerza Laboral Bancaria Remota e Híbrida

Una encuesta de PwC de 2024 informó que el 68% de los líderes de servicios financieros espera que la mitad de su personal permanezca en modalidad híbrida hasta 2027. Este cambio disuelve las defensas perimetrales, por lo que cada portátil, teléfono inteligente o tableta se convierte en un posible vector de vulneración. La demanda está aumentando para políticas de acceso condicional, funciones de borrado remoto y VPN por aplicación que separan los datos personales y corporativos en dispositivos de uso personal. La norma ISO/IEC 27001:2022 ahora incluye controles explícitos de trabajo remoto, lo que influye en las listas de verificación de adquisiciones e impulsa el mercado de movilidad empresarial en la industria bancaria.

Crecimiento de los Pagos Instantáneos en Tiempo Real y los Flujos de Trabajo de Finanzas Integradas

La Interfaz de Pagos Unificada de India procesó 11.400 millones de transacciones solo en octubre de 2024, lo que ilustra los volúmenes de transacciones que requieren una orquestación en menos de un segundo. Los minoristas, las aplicaciones de transporte y las plataformas de comercio electrónico integran API bancarias, multiplicando los puntos de acceso móviles que deben protegerse. Accenture proyecta que las finanzas integradas podrían generar el 20% de los ingresos bancarios para 2030 si la usabilidad y la seguridad se mantienen sin interrupciones. Por lo tanto, los bancos invierten en contenedores de gestión de aplicaciones, RASP en tiempo de ejecución y conexiones 5G de baja latencia para satisfacer tanto las necesidades de rendimiento como las de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Costo Total de Propiedad para Arquitecturas Multi-UEM | -0.9% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Talento en Seguridad Móvil y Dev-Sec-Ops | -0.7% | Global, más severo en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Resistencia del Usuario Final a los Controles de Dispositivos o Contenidos | -0.5% | Global, mayor resistencia en Europa | Corto plazo (≤ 2 años) |

| Compresión Macroeconómica del Presupuesto Tecnológico | -0.8% | Global, con foco en Europa y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Costo Total de Propiedad para Arquitecturas Multi-UEM

Un análisis de Deloitte de 2024 encontró que los bancos que operan tres o más herramientas de gestión de puntos de acceso gastan entre un 30% y un 40% más y, sin embargo, obtienen peores resultados en su postura de seguridad debido a inconsistencias en las políticas. La consolidación es tecnológicamente factible, pero políticamente compleja, ya que las unidades de negocio protegen las funciones que prefieren. La presión de costos obliga a las instituciones a retrasar capacidades avanzadas como la segmentación de 5G privado, lo que ralentiza la trayectoria general del mercado de movilidad empresarial en la industria bancaria.

Compresión Macroeconómica del Presupuesto Tecnológico

La inflación y la volatilidad de las tasas de interés recortan el gasto discrecional en tecnología de la información, particularmente en Europa y América Latina. Los proyectos sin impacto directo en los ingresos enfrentan aplazamientos, y los directores financieros examinan minuciosamente las renovaciones de licencias. No obstante, los controles de cumplimiento no negociables amortiguan el golpe, manteniendo intactos los presupuestos básicos de seguridad de puntos de acceso, pero limitando la expansión hacia análisis de inteligencia artificial experimentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que la Complejidad Supera al Software

Las soluciones representaron el 70,22% de los ingresos en 2024, principalmente gestión unificada de puntos de acceso, defensa contra amenazas móviles y suites de identidad y acceso. Sin embargo, se prevé que los servicios crezcan a una CAGR del 12,22%, lo que indica que la integración y el monitoreo las 24 horas superan a las instalaciones de software puro. Los integradores de sistemas como Accenture y Tata Consultancy Services ganan contratos plurianuales para migrar a los bancos hacia marcos de confianza cero. Este auge de la consultoría subraya cómo el tamaño del mercado de movilidad empresarial en la industria bancaria para los servicios complementa el desembolso inicial en software.

La divergencia regulatoria entre jurisdicciones impulsa la demanda de ofertas de asesoramiento, mientras que los precios en la nube basados en el consumo fusionan el software y los servicios en una única suscripción. Los bancos prefieren marcos de cumplimiento empaquetados que reduzcan los costos de auditoría y aceleren la puesta en marcha. Como resultado, el mercado de movilidad empresarial en la industria bancaria desplaza continuamente los márgenes de las licencias hacia los servicios gestionados.

Por Tipo de Solución: La Gestión de Aplicaciones se Dispara con la Contenedorización

La gestión de dispositivos capturó el 42,45% de los ingresos en 2024, lo que refleja el aprovisionamiento heredado de dispositivos corporativos. Sin embargo, se prevé que la gestión de aplicaciones se expanda a una CAGR del 14,25%, impulsada por las políticas de uso de dispositivos personales. Los enclaves en contenedores aíslan los datos bancarios incluso si el dispositivo se ve comprometido, y las VPN a nivel de aplicación reducen la fricción. Esta capacidad permite a las instituciones satisfacer tanto la privacidad del usuario como el escrutinio regulatorio. Por lo tanto, el tamaño del mercado de movilidad empresarial en la industria bancaria asignado a las soluciones en contenedores crece más rápido que el aprovisionamiento base de gestión unificada de puntos de acceso.

El crecimiento simultáneo en la gestión de acceso se deriva de las normas de confianza cero. Los inicios de sesión biométricos y el análisis de comportamiento reemplazan las contraseñas propensas al phishing. Los proveedores combinan la defensa contra amenazas móviles y los navegadores seguros en paneles de control unificados, una estrategia que simplifica las operaciones para los centros de seguridad y fortalece la propuesta de valor del mercado de movilidad empresarial en la industria bancaria.

Por Implementación: Los Despliegues Nativos en la Nube Avanzan a Pesar de la Cautela Regulatoria

Los modelos locales e híbridos mantuvieron una participación del 59,54% en 2024 debido a las normas de residencia de datos y la inercia. Sin embargo, las implementaciones nativas en la nube avanzan a una CAGR del 13,45%, ya que el cómputo elástico, los parches automatizados y la conmutación por error global reducen el tiempo medio de recuperación en un 50%, según investigaciones de McKinsey. El mercado de movilidad empresarial en la industria bancaria se beneficia cuando los reguladores aprueban nubes soberanas o dedicadas que cumplen con las condiciones de cifrado y estrategia de salida.

Los bancos pequeños y medianos lideran la adopción al suscribirse a plataformas de gestión unificada de puntos de acceso como software como servicio, evitando grandes gastos de capital. A medida que los planos de control en la nube maduran, los bancos más grandes migran gradualmente las cargas de trabajo no esenciales, equilibrando el cumplimiento y la agilidad.

Por Tipo de Dispositivo: Los Teléfonos Inteligentes y Tabletas Superan a los Portátiles

Los portátiles mantuvieron una participación del 44,72% en 2024, ya que los equipos de riesgo, tesorería y cumplimiento necesitaban pantallas más grandes. Se proyecta que los teléfonos inteligentes y tabletas crezcan a una CAGR del 14,67%, impulsados por modelos sin sucursales donde el personal abre cuentas directamente en los sitios de los clientes. Deloitte encontró que los banqueros minoristas con enfoque móvil primero obtuvieron puntuaciones de satisfacción un 25% más altas. Por lo tanto, el tamaño del mercado de movilidad empresarial en la industria bancaria vinculado a los dispositivos móviles crece más rápido que los puntos de acceso tradicionales.

Los empleados de la Generación Z prefieren los teléfonos inteligentes personales, lo que impulsa los programas de uso de dispositivos personales. Si bien los dispositivos portátiles y las tabletas robustas siguen siendo un nicho, ganan terreno en el transporte de efectivo o en sucursales remotas, diversificando aún más las flotas de puntos de acceso que los equipos de seguridad deben gestionar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Los Bancos Pequeños y Medianos Aceleran la Adopción

Las grandes instituciones poseían el 75% de los ingresos de 2024, aprovechando sus amplios presupuestos y operaciones en múltiples jurisdicciones. A menudo gestionan varias herramientas de gestión de puntos de acceso adquiridas a través de fusiones, lo que aumenta la complejidad pero sostiene la demanda de servicios. Sin embargo, se prevé que los bancos pequeños y medianos crezcan a una CAGR del 13,54%, ya que los núcleos nativos en la nube permiten una implementación rápida sin inversión en centros de datos. Un caso de estudio de Microsoft mostró que un banco estadounidense de 500 empleados completó una implementación de gestión unificada de puntos de acceso en la nube en seis semanas.

La regulación proporcional alivia las cargas de cumplimiento, lo que permite a los bancos comunitarios adoptar principios de confianza cero adaptados a su perfil de riesgo. Esta tendencia amplía el mercado de movilidad empresarial en la industria bancaria al incorporar a los actores más pequeños en capacidades de seguridad avanzadas que antes estaban reservadas para los gigantes globales.

Análisis Geográfico

América del Norte mantuvo el 36,07% de los ingresos en 2024, moldeado por la guía del Consejo Federal de Examen de Instituciones Financieras y la adopción temprana de la confianza cero. Los bancos regionales invierten fuertemente en la detección de phishing tras un aviso del Buró Federal de Investigaciones que destacó el crimen organizado que utiliza señuelos por SMS.[3]Buró Federal de Investigaciones, "Aviso sobre Phishing Móvil 2024," fbi.gov Las instituciones canadienses y mexicanas también implementan biometría y plataformas móviles para objetivos de inclusión.

Asia Pacífico registrará una CAGR del 12,9% hasta 2030. Singapur, India y China impulsan las licencias de banca digital, los rieles de pago en tiempo real y los sistemas operativos móviles soberanos. PwC informa sobre el creciente despliegue de redes 5G privadas en sucursales para aplicaciones sensibles a la latencia. Japón, Corea del Sur y Australia actualizan sus arquitecturas de seguridad móvil para cumplir con los códigos de ciberseguridad, mientras que Indonesia y Vietnam superan los núcleos heredados con plataformas con enfoque móvil primero.

Europa mantiene una participación considerable bajo la PSD2 y la Ley de Resiliencia Operativa Digital. América Latina acelera gracias a los mandatos de banca abierta en Brasil y México, mientras que Oriente Medio y África despliegan puntos de acceso en nubes soberanas respaldados por financiamiento de fondos soberanos de riqueza. En conjunto, estos desarrollos amplían la huella de la movilidad empresarial en el mercado bancario a nivel mundial.

Panorama Competitivo

El mercado de movilidad empresarial en la industria bancaria sigue siendo moderadamente fragmentado. Microsoft, VMware y BlackBerry dominan la gestión unificada de puntos de acceso a través de licencias empresariales alineadas con suites de productividad. Los proveedores especializados como Jamf, Ivanti y SOTI abordan los ecosistemas de Apple o los dispositivos robustos, obteniendo márgenes premium. Los especialistas en defensa contra amenazas móviles, incluidos Sophos y Palo Alto Networks, utilizan análisis de inteligencia artificial para descubrir exploits de día cero más rápido que las bases de datos de firmas, atrayendo a bancos bajo el asedio del phishing.

Los integradores de sistemas Accenture, Infosys, Tata Consultancy Services, HCL Technologies y Capgemini agrupan consultoría, implementación y detección gestionada en acuerdos plurianuales. Su participación refleja la preferencia del cliente por un único responsable en implementaciones de múltiples proveedores. La consolidación continúa: VMware adquirió una empresa emergente de defensa contra amenazas en 2024 para integrar la detección de phishing mediante inteligencia artificial en Workspace ONE, mientras que la patente de Cisco para la predicción de compromiso de dispositivos basada en aprendizaje automático sugiere una futura competencia.

Las oportunidades de espacio en blanco permanecen en los segmentos de 5G privado para tareas críticas de latencia y en el análisis de comportamiento impulsado por inteligencia artificial que detecta el robo de credenciales antes de la exfiltración de datos. Los proveedores alineados con los principios de Basilea y las normas ISO ganan preferencia en las listas cortas. A medida que el gasto se desplaza de las licencias a los resultados gestionados, los proveedores de plataformas cortejan a los integradores, y los integradores aseguran tarifas adicionales, dando forma a la próxima fase del mercado de movilidad empresarial en la industria bancaria.

Líderes del Mercado de Movilidad Empresarial en la Industria Bancaria

Microsoft Corporation

VMware Inc.

IBM Corporation

Citrix Systems Inc.

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Microsoft integró Intune con el Acceso Condicional de Azure Active Directory para aplicar verificaciones del estado del dispositivo en tiempo real.

- Septiembre de 2024: VMware adquirió una empresa emergente de defensa contra amenazas móviles, añadiendo detección de phishing mediante inteligencia artificial a Workspace ONE.

- Agosto de 2024: Accenture ganó un contrato de cinco años por 150 millones de USD para diseñar una arquitectura de confianza cero para un banco europeo que cubre 40.000 puntos de acceso móviles.

- Julio de 2024: Palo Alto Networks lanzó un servicio de defensa contra amenazas móviles entregado en la nube que se integra a través de API abiertas con las plataformas de gestión unificada de puntos de acceso existentes.

Alcance del Informe sobre el Mercado de Movilidad Empresarial en la Industria Bancaria

La movilidad empresarial en la banca se refiere a las tecnologías, soluciones y servicios que permiten a los bancos gestionar de forma segura los dispositivos móviles, las aplicaciones móviles y los flujos de trabajo habilitados para móviles tanto para empleados como para clientes.

El Informe del Mercado de Movilidad Empresarial en la Industria Bancaria está Segmentado por Componente (Soluciones, Servicios), Tipo de Solución (Gestión de Dispositivos, Gestión de Acceso, Gestión de Aplicaciones, Otras Soluciones), Implementación (Local/Híbrida, Nativa en la Nube), Tipo de Dispositivo (Portátiles, Teléfonos Inteligentes y Tabletas, Otros Dispositivos), Tamaño de Empresa (Bancos Grandes, Bancos Pequeños y Medianos) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Gestión de Dispositivos |

| Gestión de Acceso |

| Gestión de Aplicaciones |

| Otros Tipos de Soluciones |

| Local / Híbrida |

| Nativa en la Nube |

| Portátiles |

| Teléfonos Inteligentes y Tabletas |

| Otros Tipos de Dispositivos |

| Bancos Grandes |

| Bancos Pequeños y Medianos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Tipo de Solución | Gestión de Dispositivos | ||

| Gestión de Acceso | |||

| Gestión de Aplicaciones | |||

| Otros Tipos de Soluciones | |||

| Por Implementación | Local / Híbrida | ||

| Nativa en la Nube | |||

| Por Tipo de Dispositivo | Portátiles | ||

| Teléfonos Inteligentes y Tabletas | |||

| Otros Tipos de Dispositivos | |||

| Por Tamaño de Empresa | Bancos Grandes | ||

| Bancos Pequeños y Medianos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en 2025 del Mercado de Movilidad Empresarial en la Industria Bancaria?

El mercado está valorado en 18.800 millones de USD en 2025.

¿A qué velocidad crecerá el gasto en el Mercado de Movilidad Empresarial en la Industria Bancaria hasta 2030?

Se prevé que los ingresos crezcan a una CAGR del 11,77%, alcanzando los 32.800 millones de USD en 2030.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios crecen a una CAGR del 12,22% a medida que los bancos externalizan las tareas de integración y monitoreo de amenazas.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Las licencias de banca digital, los pagos en tiempo real a escala de la Interfaz de Pagos Unificada y las inversiones soberanas en 5G impulsan una CAGR regional del 12,9%.

¿Cómo gestionan los bancos los riesgos del uso de dispositivos personales?

Implementan contenedores de gestión de aplicaciones, VPN por aplicación y autoprotección en tiempo de ejecución para aislar los datos corporativos.

¿Qué tecnología emergente podría transformar las estrategias de puntos de acceso?

Las redes 5G privadas prometen una latencia inferior a 10 milisegundos para la detección de fraudes en tiempo real y las operaciones de alta frecuencia.

Última actualización de la página el: