Marktgröße und Marktanteil der Karrierepfad- und Mobilitätsplattform

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

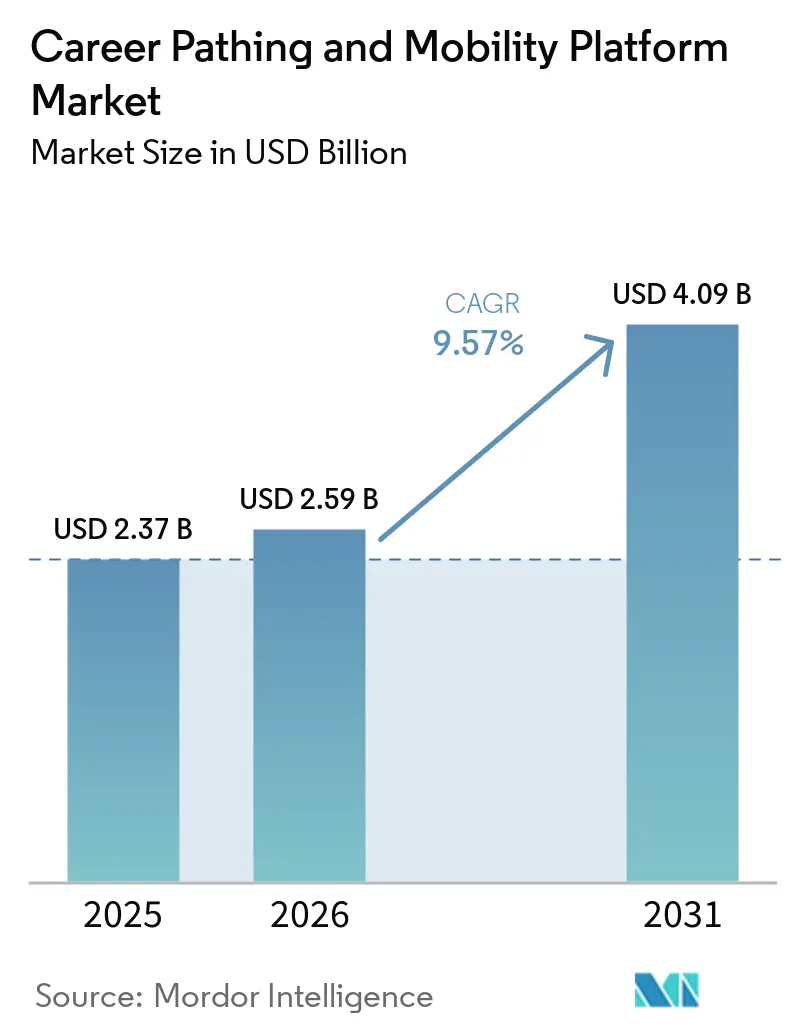

| Marktgröße (2026) | 2.59 Milliarden US-Dollar |

| Marktgröße (2031) | 4.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Karrierepfad- und Mobilitätsplattformen von Mordor Intelligence

Die Marktgröße für Karrierepfad- und Mobilitätsplattformen wird voraussichtlich 2,37 Milliarden USD im Jahr 2025, 2,59 Milliarden USD im Jahr 2026 betragen und bis 2031 4,09 Milliarden USD erreichen, mit einer CAGR von 9,57 % von 2026 bis 2031. Weitreichende Einstellungsstopps lenkten Budgets von der externen Personalbeschaffung hin zur internen Umverteilung und rückten Karrierepfad-Plattformen als Instrument zur Kostensenkung und Mitarbeiterbindung in den Vordergrund – und nicht mehr nur als Compliance-Pflichtübung. Unternehmen, die früher Erfolg an Stellenabbau maßen, betrachten Mitarbeiterfähigkeiten nun als wertsteigerungsfähiges Kapital und treiben die Nachfrage nach Systemen an, die übertragbare Kompetenzen in Echtzeit sichtbar machen. Anbieter-Roadmaps spiegeln diesen Wandel wider und betten agentische künstliche Intelligenz ein, die Rollenzuordnung, Kompetenzlückenanalyse und Nachfolgeplanung in großem Maßstab automatisiert. Regulatorischer Druck, insbesondere die EU-Entgelttransparenzrichtlinie und staatliche Lohnbereichsgesetze in den Vereinigten Staaten, beschleunigt die Einführung zusätzlich, da Arbeitgeber verpflichtet werden, objektive Aufstiegswege zu dokumentieren.

Wichtigste Erkenntnisse des Berichts

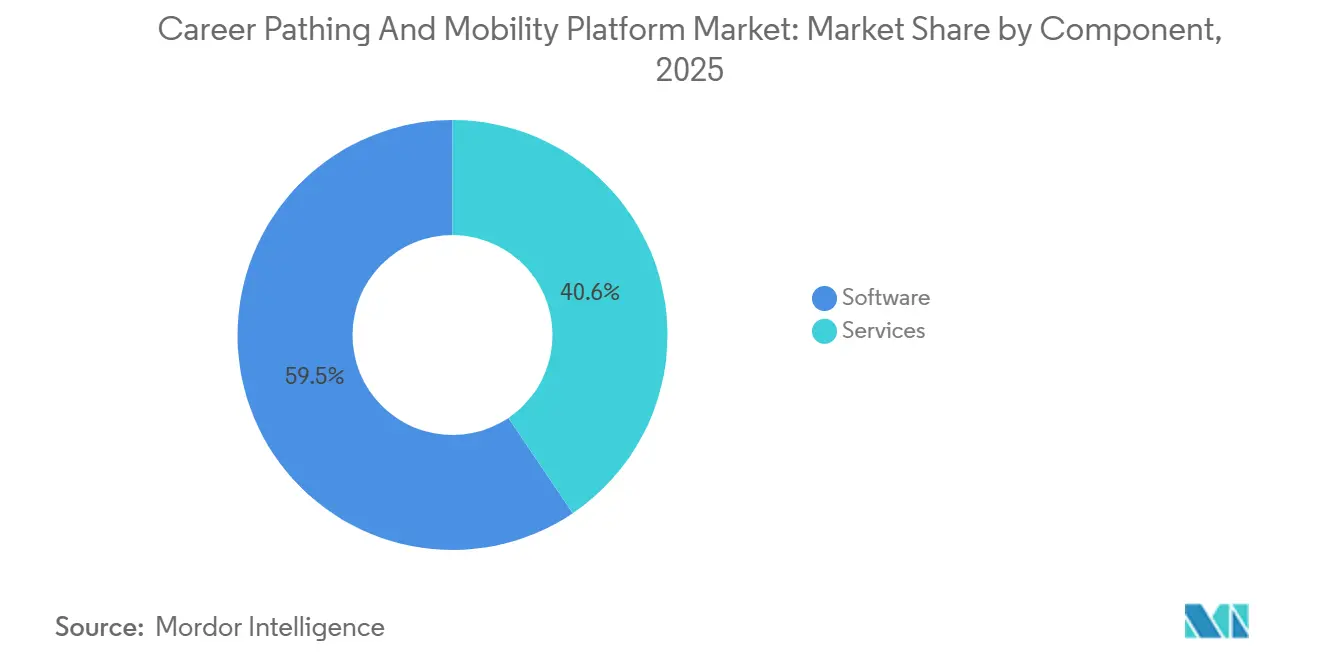

- Nach Komponente erfasste Software im Jahr 2025 einen Umsatzanteil von 59,45 %, während Dienstleistungen bis 2031 mit einer CAGR von 11,78 % expandieren und auf Kurs sind, das Softwarewachstum im Prognosezeitraum zu übertreffen.

- Nach Bereitstellungsmodus hielten On-Premises-Lösungen im Jahr 2025 einen Marktanteil von 67,49 % am Markt für Karrierepfad- und Mobilitätsplattformen, doch Cloud-Angebote wachsen bis 2031 mit einer CAGR von 12,04 %, da multinationale Arbeitgeber eine einheitliche Talentsichtbarkeit anstreben.

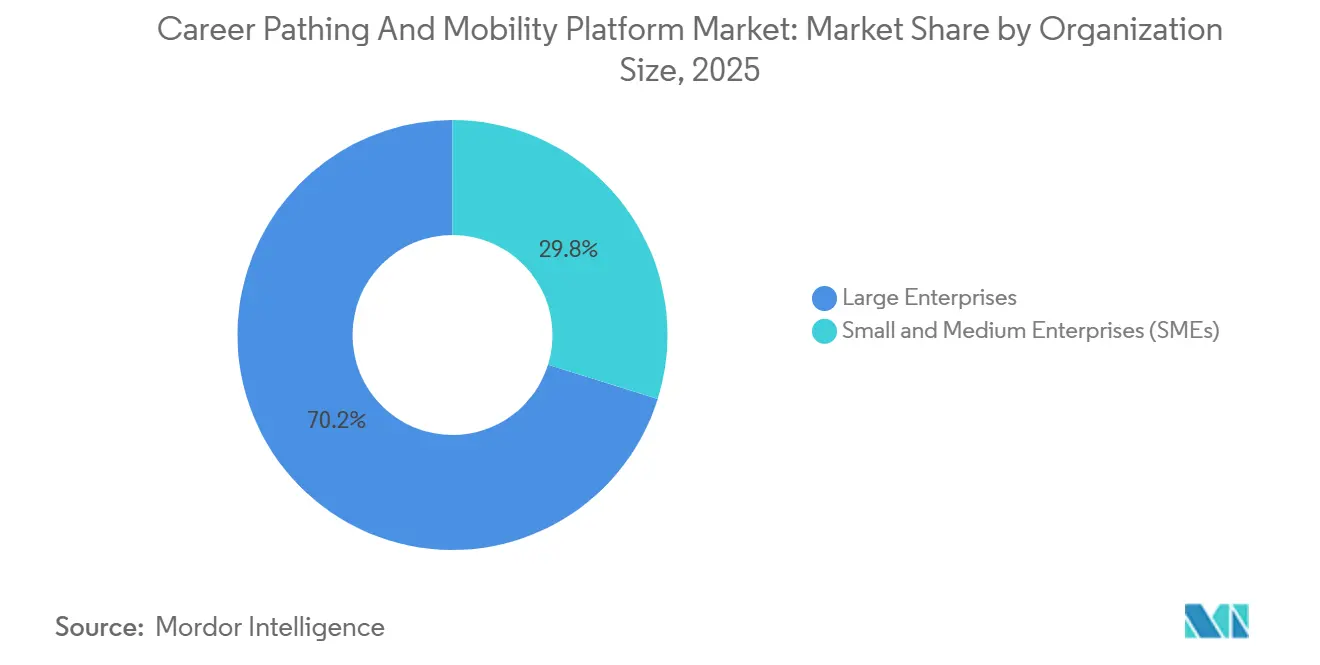

- Nach Unternehmensgröße entfielen auf Großunternehmen 70,18 % der Ausgaben im Jahr 2025, während kleine und mittlere Unternehmen ihre Investitionen bis 2031 mit einer CAGR von 11,49 % steigern und von gebündelten Karrierepfad-Modulen innerhalb umfassenderer Human-Capital-Management-Suiten profitieren.

- Nach Branchenvertikale dominierte Informationstechnologie und Telekommunikation mit 26,37 % des Umsatzes im Jahr 2025, doch Gesundheitswesen und Biowissenschaften werden bis 2031 mit einer CAGR von 10,61 % das schnellste Wachstum verzeichnen, als Reaktion auf akuten Arbeitskräftemangel.

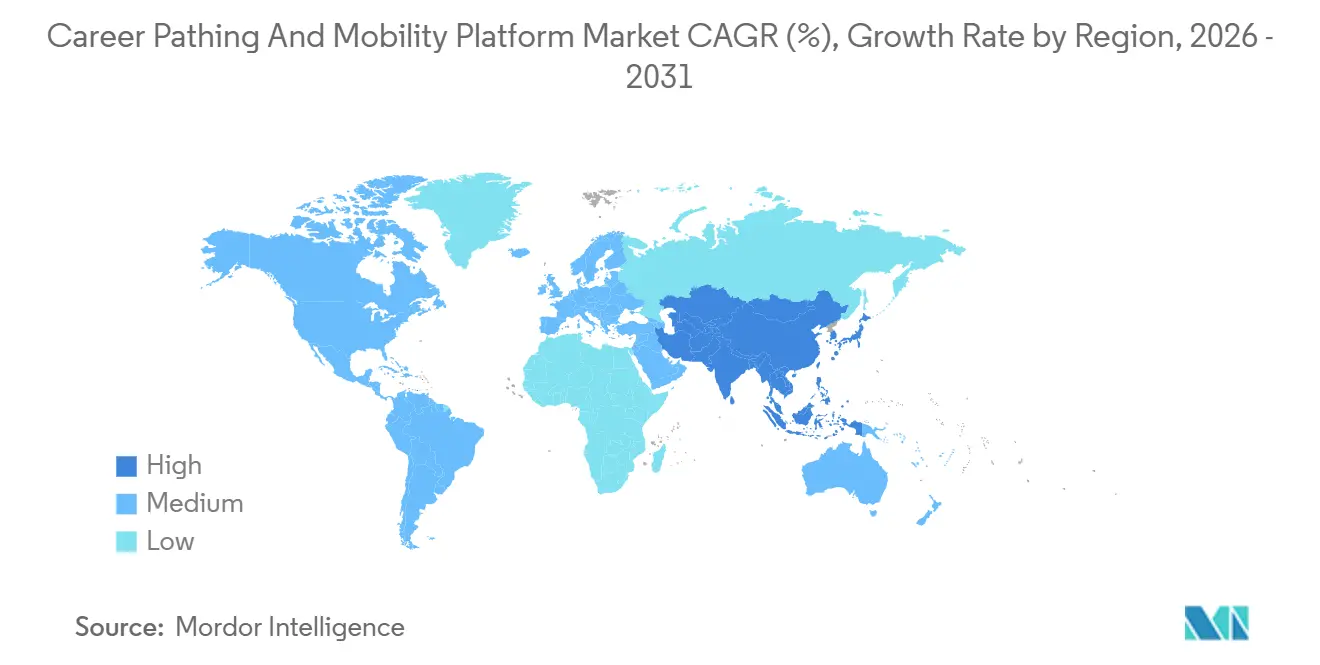

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 37,22 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 10,97 % bis 2031 als am schnellsten wachsende Region prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Karrierepfad- und Mobilitätsplattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Migration zu kompetenzbasierten Talentstrategien | +2.8% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung KI-gesteuerter Talentintelligenz-Plattformen | +2.4% | Nordamerika, Kernwachstum im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nachfrage nach interner Mobilität infolge von Einstellungsstopps | +1.9% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Integrationen kontinuierlicher Lernökosysteme | +1.3% | Global, am stärksten in IT und Telekommunikation | Mittelfristig (2–4 Jahre) |

| Zunehmender Compliance-Druck für Entgelt- und Aufstiegstransparenz | +0.9% | Europa und ausgewählte US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Aufstieg hybrider Arbeit beschleunigt digitale Karriere-Coaching-Tools | +0.7% | Global, am stärksten in wissensarbeitergeprägten Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Migration zu kompetenzbasierten Talentstrategien

Unternehmen bauen starre Jobhierarchien zugunsten granularer Kompetenz-Taxonomien ab, die Mitarbeiter bedarfsgerecht Projekten zuordnen. Talentteams setzen Analysten nun in Data-Science-Sprints ein oder verlagern Lieferkettenspezialisten in Nachhaltigkeitsprojekte, ohne auf formelle Beförderungen warten zu müssen. LinkedIn berichtete, dass 72 % der Talentverantwortlichen die kompetenzbasierte Einstellung im Jahr 2025 als oberste Priorität einstufen, und Accenture schätzte, dass 44 % der Bankenstellen eine Umschulung erfordern, was eine weitreichende strategische Dringlichkeit signalisiert. Entgelttransparenzvorschriften in Europa verstärken diesen Wandel, indem sie eine nachprüfbare Begründung für Lohnunterschiede verlangen, die kompetenzorientierte Rahmenbedingungen liefern. Infolgedessen werden Plattformen mit dynamischen Kompetenzgraphen zu einem integralen Bestandteil der Personalplanung und nicht mehr zu optionalen Zusatzmodulen.

Wachsende Einführung KI-gesteuerter Talentintelligenz-Plattformen

Künstliche Intelligenz hat sich von einem nachträglich hinzugefügten Merkmal zum Designeckpfeiler für Karrierepfad-Systeme der nächsten Generation entwickelt. Jüngste Markteinführungen wie der SAP Career Development Agent und das Oracle Career Advancement Command Center automatisieren die Stellenzuordnung, Entwicklungsplanung und Nachfolgeplanung und reduzieren den Arbeitsaufwand für Führungskräfte bei gleichzeitig verbesserter Zuordnungsgenauigkeit.[1]SAP, "Einführung des SuccessFactors Career Development Agent," sap.com Phenom verarbeitet jährlich mehr als 1 Milliarde Talentinteraktionen und generiert Verhaltenssignale, die die Zeit bis zur Stellenbesetzung um bis zu 40 % verkürzen. Regulierungsbehörden prüfen nun algorithmische Entscheidungsfindung und drängen Anbieter dazu, Erklärbarkeits-Dashboards und menschliche Eingriffsfunktionen einzubetten. Organisationen, die KI-gesteuerte Erkenntnisse operationalisieren, berichten von schnelleren Umverteilungszyklen und messbaren Bindungsgewinnen.

Zunehmende Nachfrage nach interner Mobilität infolge von Einstellungsstopps

Makroökonomischer Gegenwind und Kapitalallokationsdisziplin haben Unternehmen dazu veranlasst, externe Einstellungen zu pausieren, auch wenn kritische Stellen unbesetzt bleiben, was HR-Verantwortliche zwingt, interne Talentpools zu erschließen. 74 % der Befragten benötigen mehr als ein Jahr, um Führungspositionen zu besetzen, doch nur die Hälfte kann globale Talente leicht beschaffen, was ein Angebots-Nachfrage-Ungleichgewicht unterstreicht. Fallstudien von Hyatt und DHL zeigen zweistellige Zuwächse bei internen Versetzungen und erhebliche Einsparungen bei den Rekrutierungskosten nach der Plattformeinführung. Krankenhäuser wie Parkview Health dokumentierten eine Verbesserung der Mitarbeiterbindung von 87 % auf 91,3 %, was Mobilität als Instrument zur Risikominderung in Umgebungen mit hoher Fluktuation bestätigt.

Ausbau von Integrationen kontinuierlicher Lernökosysteme

Statische Karrierekarten weichen dynamischen Lernreisen, die Kurse, Zertifizierungen und Entwicklungsaufgaben vorschreiben. Die Einführung von 150 Branchenpfaden durch Degreed und die Integration von Fuel50 mit Degreed Learn+ veranschaulichen die Konvergenz von Lernen und Mobilität, wobei Abschlussdaten Kompetenzprofile automatisch aktualisieren. Finanzdienstleistungsunternehmen sehen besonderen Mehrwert, da bis 2030 die Hälfte der Stellen von KI-Disruption betroffen sein wird, was kontinuierliche Weiterqualifizierung erforderlich macht. Anbieter, die bidirektionale Datenflüsse anbieten, schaffen Wechselkosten, erhöhen den Customer Lifetime Value und drosseln die Abwanderung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbedenken bei der Mitarbeiterprofilierung | -1.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexitäten mit veralteten HR-Technologie-Stacks | -1.1% | Global, ausgeprägt in großen On-Premises-Umgebungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Analysekompetenz innerhalb von HR-Abteilungen | -0.6% | Global, am stärksten in mittelständischen und Organisationen des öffentlichen Sektors | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche Abschwächungen, die HR-Technologiebudgets einschränken | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken bei der Mitarbeiterprofilierung

Die Aggregation von Leistungsbeurteilungen, Kompetenzbeurteilungen und Verhaltenssignalen ermöglicht eine granulare Segmentierung, löst jedoch auch strenge DSGVO- und EU-KI-Gesetz-Verpflichtungen aus. Kumulative DSGVO-Bußgelder überstiegen 4,2 Milliarden EUR, was die Bereitschaft der Regulierungsbehörden zur Verhängung erheblicher Strafen verdeutlicht. Anbieter müssen in rollenbasierte Zugriffskontrolle, Erklärbarkeit und Folgenabschätzungen investieren, was den Engineering-Aufwand erhöht und Funktionsveröffentlichungen verlangsamen kann. Multinationale Unternehmen wenden europäische Standards häufig global an, was die Compliance-Kosten für Nicht-EU-Betriebe erhöht.

Integrationskomplexitäten mit veralteten HR-Technologie-Stacks

Hunderte von Unternehmen verlassen sich noch immer auf Oracle PeopleSoft, SAP ECC und ADP Workforce Now als On-Premises-Installationen. Die Verbindung dieser Systeme mit modernen Cloud-nativen Mobilitätsplattformen erfordert komplexes Datenmapping, Kosten für den Parallelbetrieb und die Minderung von Risiken beim Rückschreiben von Lohndaten. Die Extraktion von Millionen historischer Datensätze kann Wochen dauern, und vollständige HCM-Transformationen laufen oft 12–24 Monate, was die Zeit bis zur Wertrealisierung verzögert. Anbieter müssen daher Koexistenzstrategien aufrechterhalten oder riskieren, durch Einzellösungen verdrängt zu werden, die leichtgewichtigere Überlagerungen versprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik, da die Komplexität zunimmt

Dienstleistungen machten mit 40,55 % des Umsatzes im Jahr 2025 einen kleineren Anteil aus als Software, doch ihre CAGR von 11,78 % bis 2031 übertrifft das Softwarewachstum und unterstreicht eine Verlagerung von der Lizenzbeschaffung zur Wertrealisierung. Implementierungsprojekte umfassen zunehmend die Zuordnung veralteter Jobarchitekturen zu Kompetenz-Frameworks, die Konfiguration von API-Pipelines und die Schulung von HR-Business-Partnern zur Interpretation algorithmischer Erkenntnisse. Managed Services sprechen mittelständische Käufer an, denen dedizierte HR-Technologieteams fehlen, während Großunternehmen Beratungsengagements bevorzugen, um Arbeitsabläufe über mehrere Geschäftsbereiche hinweg anzupassen. Anbieter mit robusten Dienstleistungsbereichen können einen überproportionalen Anteil des Customer Lifetime Value erfassen und sich gegen Preisdruck bei Abonnements absichern.

Software-Abonnements, obwohl noch dominant, sehen sich einer Kommodifizierung gegenüber, da die Kernfunktionalität bei den Anbietern konvergiert. Die Differenzierung hängt nun von eingebetteten KI-Copiloten, Ökosystemintegrationen und regulatorischen Compliance-Toolkits ab. Plattformen, die proprietäre Kompetenzgraphen, Echtzeit-Arbeitsmarktintelligenz und produktinternes Benchmarking bündeln, erzielen Premium-Vertragswerte, auch wenn die Preise pro Nutzer anderswo sinken. Der wachsende Dienstleistungsanteil signalisiert daher eine Marktreife und zunehmende Kundenerwartungen an ergebnisorientierte Partnerschaften.

Nach Bereitstellungsmodus: Cloud beschleunigt sich trotz On-Premises-Verankerung

On-Premises-Bereitstellungen behielten im Jahr 2025 67,49 % der Marktgröße für Karrierepfad- und Mobilitätsplattformen, was versunkene Investitionen, Datensouveränitätsmandate und angepasste Integrationen widerspiegelt. Cloud-Lösungen expandieren jedoch mit einer CAGR von 12,04 % dank schneller Wertrealisierung, elastischer Rechenkapazität für KI-Workloads und zentralisierter Compliance-Tools.[2]ADP, "HR-Trends für kleine Unternehmen," adp.com Multinationale Unternehmen mit Teams in mehr als 100 Jurisdiktionen stützen sich auf globale Cloud-Infrastrukturen, um Kompetenz-Taxonomien und Analyse-Dashboards zu vereinheitlichen, ohne regionale Rechenzentren aufzubauen.

Hybride Koexistenzmodelle bleiben entscheidend, wenn sensible Mitarbeiterdaten lokal gespeichert werden müssen, während die Analyse Cloud-Verarbeitung nutzt. Oracles Dual-Stack-Strategie veranschaulicht den pragmatischen Mittelweg und ermöglicht schrittweise Migrationen, die das Änderungsmanagement entrisiken. Im Prognosezeitraum werden schrittweise Cloud-Gewinne voraussichtlich den On-Premises-Anteil verringern, doch eine vollständige Verdrängung wird durch branchenspezifische Vorschriften und Kapitalbudgetierungszyklen begrenzt.

Nach Unternehmensgröße: Einführung bei kleinen und mittleren Unternehmen steigt durch gebündelte Angebote

Großunternehmen dominierten mit mehr als zwei Dritteln der Ausgaben im Jahr 2025 und setzten ausgefeilte Mobilitätsökosysteme ein, um Nachfolgerisiken zu mindern und Transparenzvorschriften einzuhalten. Doch kleine und mittlere Unternehmen verzeichnen bis 2031 eine CAGR von 11,49 %, da Anbieter Karrierepfad-Module in Lohn-, Zeit- und Leistungssuiten integrieren. Integrierte Pakete senken die Einstiegshürden, indem sie den Bedarf an separaten Beschaffungsprozessen und dedizierten Administratoren entfallen lassen.

Kleine und mittlere Unternehmen streben in erster Linie danach, Rekrutierungskosten zu senken und Leistungsträger in engen Arbeitsmärkten zu halten, was mit Funktionen wie KI-gesteuerten Rollenempfehlungen und Low-Code-Workflow-Konfiguratoren übereinstimmt. Globale Unternehmen hingegen legen Wert auf Unterstützung für Matrixberichtslinien, regionale Compliance und mehrsprachige Kompetenz-Bibliotheken. Die Zweiteilung erfordert abgestufte Produktstrategien, die Benutzerfreundlichkeit für kleine und mittlere Unternehmen mit Erweiterbarkeit für Fortune-500-Kunden in Einklang bringen.

Nach Branchenvertikale: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Sektor

Informationstechnologie und Telekommunikation hielten im Jahr 2025 einen Anteil von 26,37 %, was die frühe Einführung von API-first-Systemen und datengesteuerten HR-Kulturen widerspiegelt. Gesundheitswesen und Biowissenschaften werden jedoch voraussichtlich alle anderen Vertikalen mit einer CAGR von 10,61 % bis 2031 übertreffen, da Krankenhäuser mit Pflegekräftemangel und steigenden Fluktuationskosten konfrontiert sind. Plattformen, die Kompetenz-Mapping automatisieren und Weiterqualifizierungspfade vorschreiben, helfen Anbietern, Personal in Hochakuität-Einheiten umzuverteilen und Personalengpässe direkt zu lindern.

Finanzdienstleistungen priorisieren die Umschulung angesichts der KI-getriebenen Rollenentwicklung, während die Fertigung mit voraussichtlich 2,1 Millionen unbesetzten Stellen bis 2030 kämpft. Einzelhändler nutzen interne Marktplätze, um Talente über saisonale Spitzen hinweg flexibel einzusetzen, und Behörden gehen bevorstehende Rentenabgänge durch vorausschauende Rotationsplanung an. Branchenspezifische Inhaltspakete und regulatorische Vorlagen werden daher zu entscheidenden Differenzierungsmerkmalen, wenn Anbieter um spezialisierte Käuferpersönlichkeiten konkurrieren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 37,22 % des Umsatzes, gestützt durch früh adoptierende Unternehmen, reife Anbieterökosysteme und staatlich vorgeschriebene Entgelttransparenz, die dokumentierte Aufstiegsrahmen vorschreibt. In der Region ansässige Beratungsunternehmen betten Karrierepfad-Tools in digitale Personalumgestaltungen ein und verstärken so die Softwarenachfrage zusätzlich.

Der asiatisch-pazifische Raum ist für die schnellste Expansion mit einer CAGR von 10,97 % bis 2031 gerüstet, katalysiert durch Visareformen der Greater Bay Area in China, bevorzugte Steuerzonen in Singapur und steigende grenzüberschreitende Entsendungen. Unternehmen in der Region bevorzugen Plattformen, die mehrjurisdiktionale Arbeitsvorschriften in Einklang bringen und Rotationsprogramme ohne dauerhafte Umsiedlungen unterstützen können. Lokale Marktführer, insbesondere in Japan, passen Arbeitsabläufe an senioritätsbasierte Aufstiegsnormen an und fordern globale Anbieter heraus, Funktionssätze zu lokalisieren.

Das Marktwachstum in Europa wird durch strenge DSGVO- und EU-KI-Gesetz-Bestimmungen geprägt, die die Compliance-Komplexität erhöhen.[3]Europäische Kommission, "Entgelttransparenzrichtlinie," ec.europa.eu Doch dieselben Vorschriften schaffen einen Schutzwall für Anbieter, die schlüsselfertige Prüfpfade anbieten können, was Premium-Preisgestaltung ermöglicht. Die Einführung im Nahen Osten beschleunigt sich im Rahmen nationaler Lokalisierungsstrategien wie Saudi-Arabiens Vision 2030, während Südamerika und Afrika noch in einer frühen Phase sind, mit Bereitstellungen, die sich auf Modernisierungsprojekte des öffentlichen Sektors und multinationale Tochtergesellschaften konzentrieren.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. HCM-Suite-Anbieter wie Workday, SAP und Oracle betten agentische KI-Fähigkeiten nativ ein, schützen installierte Basen und schaffen hohe Wechselkosten. Spezialisierte Anbieter, darunter Gloat, Fuel50 und Eightfold AI, adressieren weiße Flecken im mittelständischen Gesundheitswesen, in der Fertigung und im Einzelhandel, wo veraltete Suiten an Tiefe mangeln.

Jüngste Konsolidierungen, exemplarisch durch die Übernahme von 365Talents durch Docebo und den Kauf von Included AI durch Phenom, signalisieren eine Branchenwende hin zu einheitlichen Talentintelligenz-Plattformen. Die strategische Differenzierung konzentriert sich auf Echtzeit-Kompetenzgraphen, offene API-Ökosysteme und regulatorische Compliance-Schutzmaßnahmen.

Anbieter, die erklärbare KI und rollenbasierte Zugriffskontrollen liefern, erlangen einen Vorteil in Regionen, die dem EU-KI-Gesetz unterliegen. Partnerschaften mit Lernplattformen und Lohnanbietern erweitern adressierbare Märkte, insbesondere bei kleinen und mittleren Unternehmen, die nach All-in-one-HR-Lösungen suchen. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da risikokapitalfinanzierte Neueinsteiger auf vertikale Nischen abzielen und etablierte Suiten ihre eingebetteten KI-Roadmaps verstärken.

Marktführer im Bereich Karrierepfad- und Mobilitätsplattformen

-

Workday, Inc.

-

SAP SE

-

Oracle Corporation

-

ADP, Inc.

-

Eightfold AI, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: NextLadder Ventures lancierte einen NavTech-KI-Fonds in Höhe von 1 Milliarde USD, der auf Personalanalysen und Karrierepfad-Technologien abzielt.

- Mai 2026: Eightfold AI integrierte sich mit Oracle Fusion Cloud HCM, um KI-gesteuertes Talent-Matching über die Unternehmenskundenbasis von Oracle auszuweiten.

- April 2026: Oracle veröffentlichte Fusion Agentic Applications für HR mit einem KI-gestützten Career Advancement Command Center.

- April 2026: Humanly übernahm Anthill und fügte konversationelle KI hinzu, um Karriere-Coaching-Interaktionen zu automatisieren.

Globaler Berichtsumfang des Marktes für Karrierepfad- und Mobilitätsplattformen

Der Markt für Karrierepfad- und Mobilitätsplattformen unterstützt Mitarbeiter dabei, interne Karrierewege zu erkunden, Fähigkeiten mit Möglichkeiten in Einklang zu bringen und Rollenwechsel zu managen. Durch die Nutzung von Kompetenz-Daten, Lernempfehlungen und KI-gesteuerten Mobilitätserkenntnissen fördern diese Tools die interne Talententwicklung. Organisationen nutzen sie, um Fluktuation zu reduzieren, die Nachfolgeplanung zu stärken und die Agilität der Belegschaft zu verbessern. Der Markt umfasst sowohl eigenständige Karrieremobilitätslösungen als auch Karrieremodule, die in Talentmanagement-Suiten integriert sind.

Der Marktbericht zur Karrierepfad- und Mobilitätsplattform ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert und On-Premises), Unternehmensgröße (kleine und mittlere Unternehmen [KMU] und Großunternehmen), Branchenvertikale (BFSI, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Fertigung, Regierung und öffentlicher Sektor, Bildung und andere Branchenvertikalen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| Cloud-basiert |

| On-Premises |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Bildung |

| Andere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | Professionelle Dienstleistungen | |

| Managed Services | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Branchenvertikale | BFSI | |

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzel- und E-Commerce | ||

| Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Bildung | ||

| Andere Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Karrierepfad- und Mobilitätsplattformen und welches Wachstum wird prognostiziert?

Der Markt steht im Jahr 2026 bei 2,59 Milliarden USD und wird laut Mordor Intelligence voraussichtlich bis 2031 4,09 Milliarden USD erreichen, was einer CAGR von 9,57 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen expandieren bis 2031 mit einer CAGR von 11,78 %, da Organisationen Implementierungs-, Integrations- und Managed-Support-Leistungen nachfragen, gemäß Mordor Intelligence-Daten.

Warum führen Gesundheitsorganisationen diese Plattformen so schnell ein?

Akuter Pflegekräftemangel, hohe Fluktuationskosten und vorgeschriebene Weiterqualifizierung machen strukturierte interne Mobilität unerlässlich und treiben eine CAGR von 10,61 % im Gesundheitswesen und in den Biowissenschaften an.

Wie beeinflussen Vorschriften das Plattformdesign in Europa?

DSGVO und EU-KI-Gesetz erfordern Transparenz, menschliche Aufsicht und Folgenabschätzungen, was Anbieter dazu veranlasst, erklärbare KI und robuste Zugriffskontrollen in ihre Produkte einzubauen.

Welche Vorteile bieten Cloud-Bereitstellungen gegenüber On-Premises-Systemen?

Cloud-Plattformen bieten schnellere Wertrealisierung, elastische Rechenkapazität für KI-Workloads, zentralisierte Compliance-Dokumentation und geringere Kapitalaufwendungen, was bis 2031 eine CAGR von 12,04 % antreibt.

Seite zuletzt aktualisiert am: