Tamaño y participación del mercado de bebidas carbonatadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 589.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 816.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas carbonatadas por Mordor Intelligence

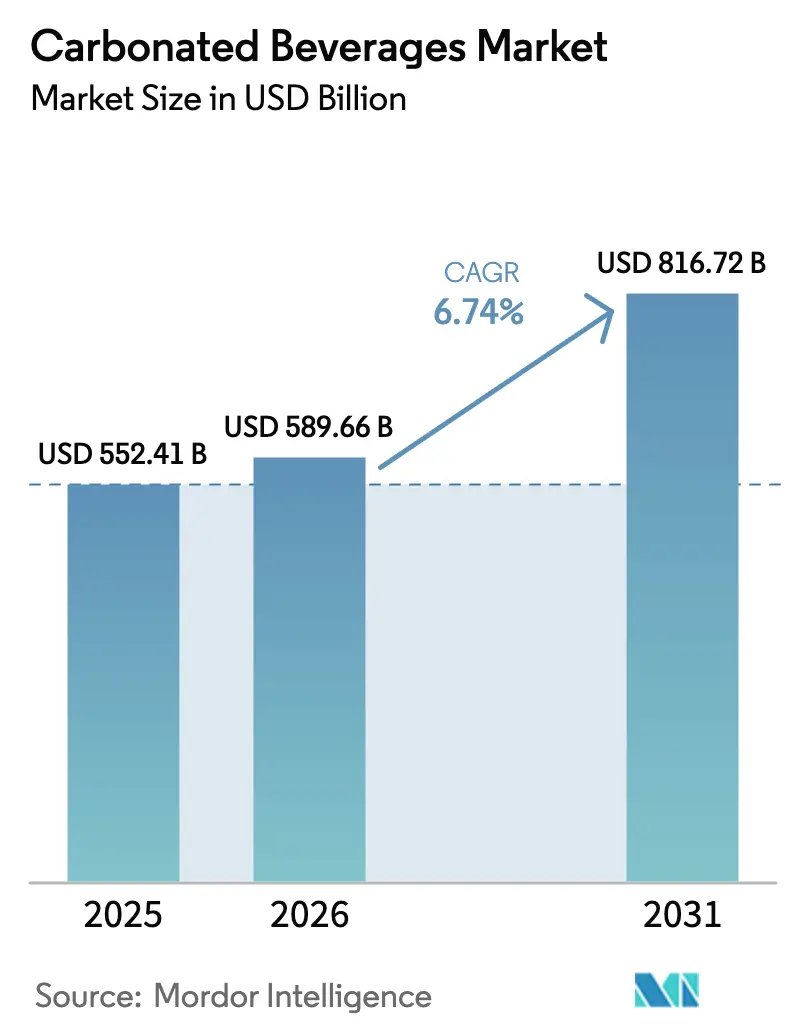

El mercado de bebidas carbonatadas fue valorado en 552,41 mil millones de USD en 2025 y se estima que crecerá desde 589,66 mil millones de USD en 2026 hasta alcanzar los 816,72 mil millones de USD en 2031, a una CAGR del 6,74% durante el período de pronóstico (2026-2031). A pesar de las crecientes preocupaciones sobre la salud, el mercado continúa expandiéndose. Este crecimiento está impulsado por productos premium, funcionales y artesanales que alcanzan precios más altos, compensando las ventas estancadas de las colas tradicionales. Las bebidas deportivas y energéticas carbonatadas lideran el mercado debido a su contenido de cafeína y electrolitos, lo que atrae a los consumidores con estilos de vida activos. El envasado aséptico también contribuye al crecimiento al reducir la huella de carbono y mejorar el acceso en las zonas rurales. Además, los modelos de venta directa al consumidor están simplificando la cadena de suministro. Las principales empresas mantienen su cuota de mercado introduciendo opciones sin azúcar y adquiriendo empresas más pequeñas. Al mismo tiempo, las empresas emergentes están encontrando éxito con innovaciones como los edulcorantes de origen vegetal y la carbonatación con fruta natural.

Conclusiones clave del informe

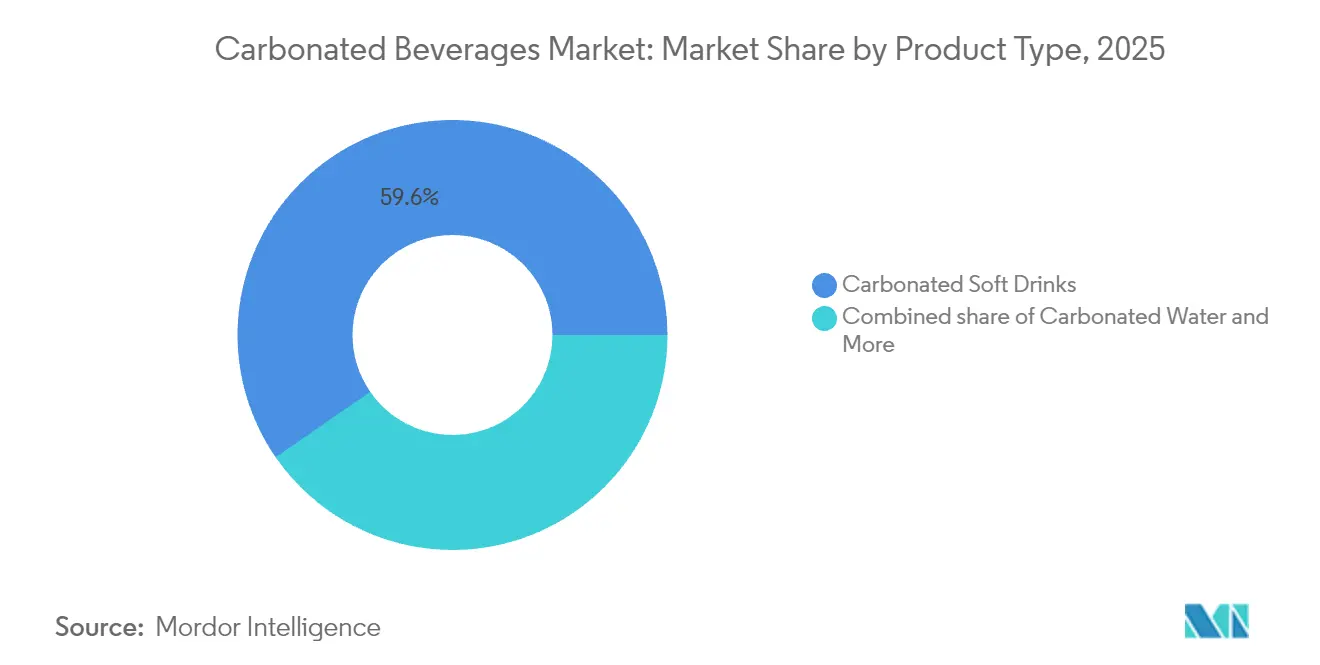

- Por tipo de producto, las bebidas carbonatadas sin alcohol representaron el 59,62% de la participación del mercado de bebidas carbonatadas en 2025, mientras que se proyecta que las bebidas deportivas y energéticas carbonatadas crezcan a una CAGR del 7,62% hasta 2031.

- Por nivel, el segmento masivo representó el 74,55% del tamaño del mercado de bebidas carbonatadas en 2025, pero las ofertas premium se están acelerando a una CAGR del 7,18% hasta 2031.

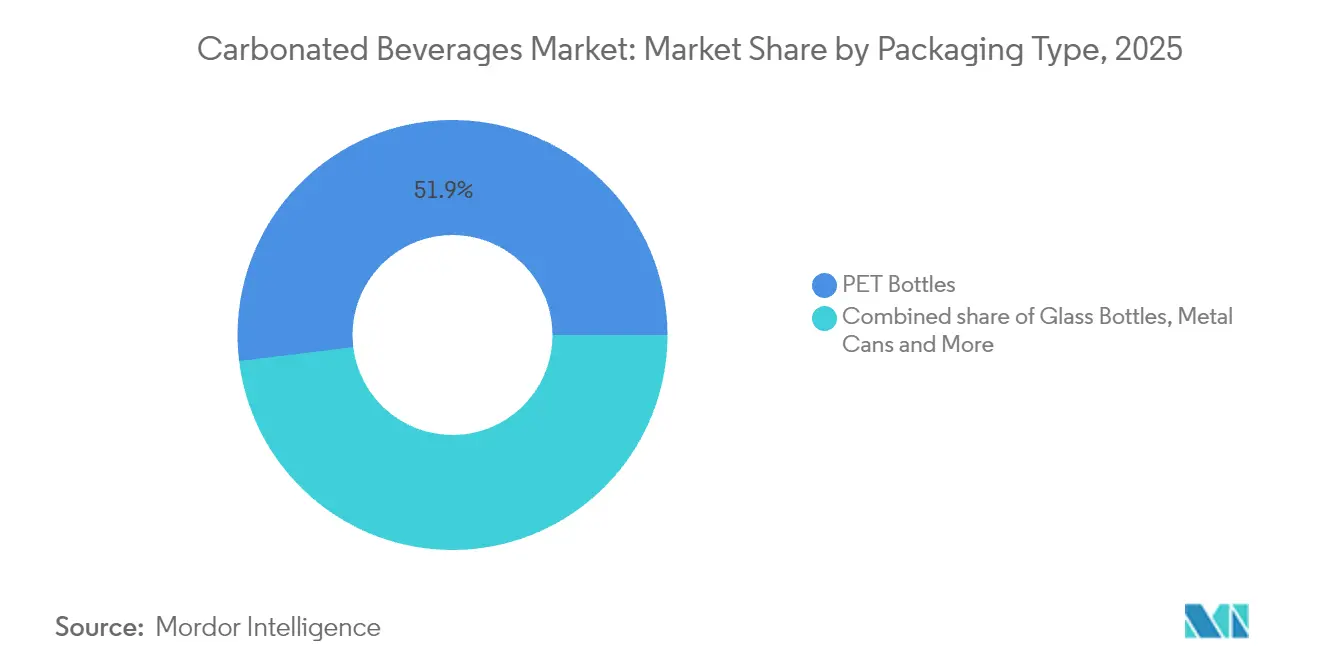

- Por tipo de envase, las botellas PET capturaron el 51,93% del valor en 2025; se pronostica que los formatos asépticos registren una CAGR del 8,19% hasta 2031.

- Por canal de distribución, el canal off-trade dominó con una contribución del 87,60% en 2025, mientras que se anticipa que el canal on-trade avance a una CAGR del 8,02%.

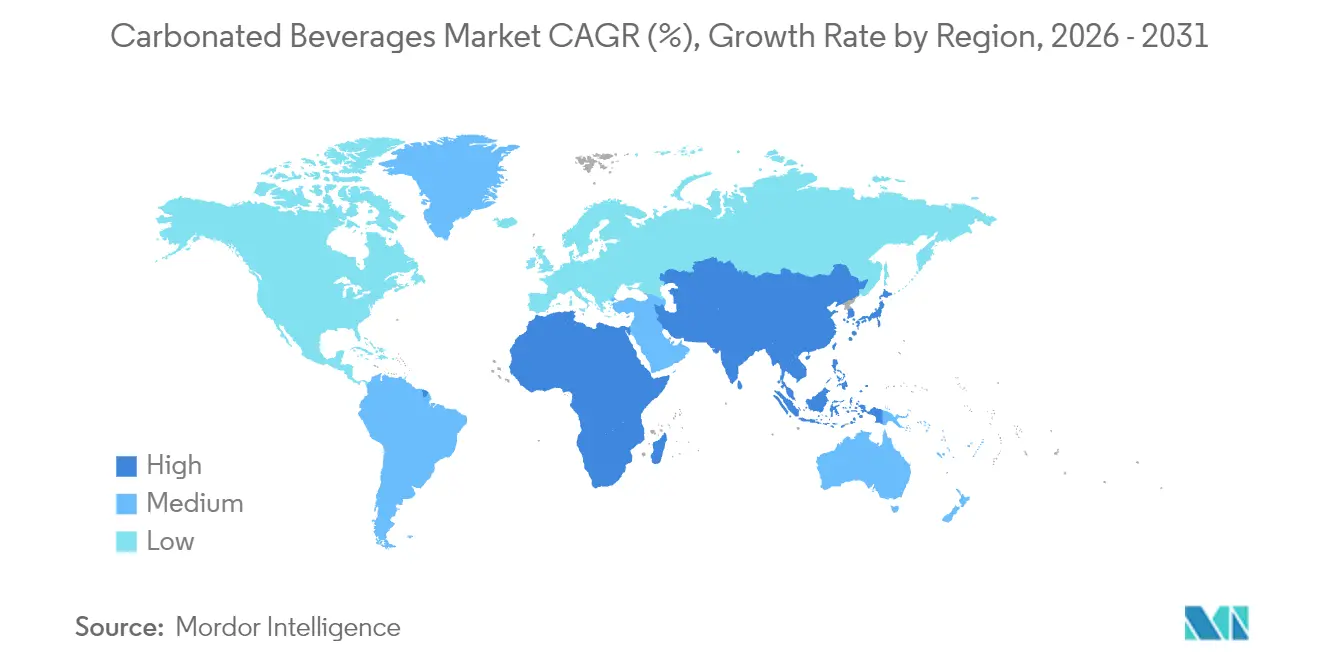

- Por geografía, América del Norte retuvo el 46,90% de la participación del mercado de bebidas carbonatadas en 2025, y se espera que la región de Oriente Medio y África registre una CAGR del 8,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de bebidas carbonatadas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Innovación de productos en sabores y formatos | +1.8% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Auge de las formulaciones orientadas a la salud | +1.5% | Global, particularmente fuerte en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| El ritmo acelerado de la vida urbana impulsa la necesidad de bebidas convenientes y portátiles | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia centros urbanos de Oriente Medio y África | Mediano plazo (2-4 años) |

| Premiumización y ofertas artesanales | +1.0% | América del Norte, Europa Occidental, metrópolis adineradas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proliferación del comercio electrónico, tiendas de conveniencia y comercio minorista organizado | +0.9% | Global, acelerado en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Campañas agresivas, participación en redes sociales y respaldo de celebridades | +0.6% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Innovación de productos en sabores y formatos

La diversificación de sabores está atrayendo a consumidores que se han aburrido de los sabores tradicionales de cola y lima-limón. En febrero de 2024, The Coca-Cola Company introdujo Coca-Cola Spiced, una mezcla de frambuesa y especias, dirigida a consumidores jóvenes que buscan opciones únicas. De manera similar, PepsiCo amplió su línea Bubly Burst añadiendo versiones con cafeína para competir en el mercado de bebidas funcionales refrescantes. Las marcas más nuevas se están enfocando en productos orientados al bienestar: NO CAP! lanzó una soda prebiótica con 5 gramos de fibra por lata, Bloom Pop introdujo bebidas con infusión de colágeno que promueven la salud de la piel, y Mighty Pop incluyó adaptógenos como la ashwagandha para ayudar a gestionar el estrés. Estos productos tienen un precio entre un 30% y un 50% más alto que los refrescos normales, pero atraen a consumidores que los ven como suplementos funcionales en lugar de simples bebidas. La Coca-Cola Plus de Japón, enriquecida con fibra de dextrina indigerible, demuestra cómo la aprobación regulatoria para declaraciones de propiedades saludables puede ayudar a los productos a destacarse en mercados saturados. El uso creciente de sistemas de carbonatación para el hogar, como SodaStream y Aarke, muestra un cambio hacia sabores personalizables y una reducción del envasado de un solo uso, lo que atrae a los hogares con conciencia medioambiental.

Auge de las formulaciones orientadas a la salud

Las opciones sin azúcar y con calorías reducidas son ahora esenciales para que las marcas sigan siendo relevantes, a medida que continúa creciendo la evidencia que vincula los azúcares añadidos con los trastornos metabólicos. La Organización Mundial de la Salud recomienda mantener la ingesta de azúcares libres por debajo del 10% del consumo total de energía, lo que ha llevado a muchas marcas a reformular sus productos[1]Organización Mundial de la Salud. "Nota de política sobre la asociación entre el consumo de bebidas azucaradas y el sobrepeso y la obesidad infantiles" who.int. En América del Norte, Zevia, que utiliza stevia como edulcorante, ha experimentado un fuerte crecimiento en los mercados minoristas. De manera similar, Chi Forest en China ha ganado cuota de mercado con productos a base de eritritol que proporcionan dulzor sin afectar los niveles de azúcar en sangre. Sin embargo, los edulcorantes naturales presentan desafíos. La stevia tiene un retrogusto similar al regaliz y el eritritol crea una sensación de frescor, lo que a menudo requiere agentes enmascaradores o mezclas con otros edulcorantes no nutritivos. A pesar de estos inconvenientes, la mejora de los perfiles de sabor está impulsando una mayor aceptación por parte de los consumidores. Además, las marcas están añadiendo ingredientes funcionales como electrolitos en bebidas deportivas, probióticos para la salud intestinal y vitaminas para la inmunidad. Estas características ayudan a posicionar los productos como orientados a la salud en lugar de indulgentes, lo que permite a las marcas cobrar precios premium y reducir el impacto de los impuestos al azúcar.

El ritmo acelerado de la vida urbana impulsa la necesidad de bebidas convenientes y portátiles

La urbanización está cambiando la forma en que las personas se alimentan, aumentando la necesidad de opciones listas para llevar que se adapten a rutinas ocupadas como los desplazamientos, las visitas al gimnasio o el trabajo en el escritorio. El envasado individual ha crecido 230 puntos básicos en períodos recientes, lo que demuestra que los consumidores prefieren opciones convenientes y portátiles frente a botellas más grandes que requieren refrigeración. Los envases on-the-go de Tetra Pak, que son delgados, resellables y estables a temperatura ambiente, se están expandiendo a zonas con infraestructura de cadena de frío poco fiable. Esto permite a las marcas llegar a consumidores periurbanos y rurales que anteriormente dependían de botellas de vidrio retornables. En las megalópolis asiáticas, las tiendas de conveniencia y las máquinas expendedoras son cada vez más comunes. Están ubicadas cerca de los centros de transporte y edificios de oficinas, ofreciendo fácil acceso a bebidas carbonatadas frías. Esta disposición acorta el tiempo entre compras y fomenta las compras por impulso, especialmente para las bebidas energéticas y las aguas con gas saborizada que se consumen frecuentemente como refrigerios rápidos por la tarde. Sin embargo, esta tendencia plantea preocupaciones de sostenibilidad. Si bien los envases más pequeños reducen los residuos por uso, el aumento de los envases de un solo uso crea desafíos de reciclaje. Estos problemas pueden abordarse mediante sistemas de depósito y devolución o programas de responsabilidad ampliada del productor.

Premiumización y ofertas artesanales

Los consumidores adinerados eligen cada vez más refrescos artesanales y bebidas con gas con sabores botánicos, que ofrecen una sensación de sofisticación y satisfacen las preferencias de etiqueta limpia. Marcas como Fever-Tree y Fentimans promocionan sus productos como mezcladoras para bebidas espirituosas premium, utilizando ingredientes naturales como quinina, flor de saúco y extractos de jengibre. Este enfoque les permite cobrar precios de dos a tres veces más altos que las colas estándar. Los productores de refrescos artesanales destacan la producción en pequeños lotes, los ingredientes de origen local y las cadenas de suministro transparentes, lo que atrae a los consumidores millennials y de la Generación Z que a menudo desconfían de las grandes empresas multinacionales. Las aguas carbonatadas premium, como Perrier, San Pellegrino y Topo Chico, también están ganando popularidad. Estas se comercializan como limpiadores de paladar u opciones de hidratación más saludables en comparación con el agua sin gas, con sabores frutales ligeros y sin el alto contenido de azúcar de los refrescos tradicionales. Este segmento del mercado se ve menos afectado por las recesiones económicas porque sus clientes priorizan la calidad y el patrimonio de marca sobre el precio. Como resultado, proporciona un flujo de ingresos estable para las empresas que se alejan de las categorías impulsadas por el volumen. Los datos minoristas muestran que las bebidas carbonatadas premium están asegurando más espacio en los lineales de tiendas especializadas de comestibles y restaurantes de alta gama, donde los consumidores están dispuestos a pagar más por productos de alta calidad y cuidadosamente abastecidos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Conciencia sobre la salud y aversión al azúcar | -1.2% | Global, más pronunciado en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Regulaciones e impuestos estrictos sobre el azúcar | -0.9% | Europa, mercados seleccionados de Asia-Pacífico (India, Tailandia), emergente en Oriente Medio | Mediano plazo (2-4 años) |

| Competencia intensa de bebidas más saludables | -0.7% | Global, acelerado en mercados desarrollados | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de ingredientes | -0.5% | Global, con presión aguda en regiones dependientes del aluminio importado y los edulcorantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Conciencia sobre la salud y aversión al azúcar

La evidencia creciente muestra que el consumo excesivo de azúcar está vinculado a la obesidad, la diabetes tipo 2 y las enfermedades cardíacas. Como resultado, más consumidores están revisando las etiquetas nutricionales y reduciendo las calorías adicionales. Las campañas de salud pública y la cobertura mediática han aumentado la conciencia sobre los azúcares añadidos, llevando a las personas a elegir opciones sin azúcar o levemente endulzadas como el agua con gas saborizada y la kombucha. Esta tendencia es más notable entre los grupos con conciencia sobre la salud, como los entusiastas del fitness, los padres de niños pequeños y las personas que gestionan problemas de salud crónicos, quienes consideran que los refrescos tradicionales no son adecuados para sus objetivos de bienestar. Para satisfacer esta demanda, las marcas están ampliando sus líneas de productos sin azúcar. Sin embargo, igualar el sabor de las bebidas azucaradas sigue siendo un desafío para algunos productos. Además, aunque los edulcorantes artificiales como el aspartamo y la sucralosa están aprobados por la Administración de Alimentos y Medicamentos de los Estados Unidos en 2024 y la Autoridad Europea de Seguridad Alimentaria, muchos consumidores siguen siendo escépticos al respecto[2]Administración de Alimentos y Medicamentos de los Estados Unidos. "Marco regulatorio de edulcorantes y aditivos alimentarios." fda.gov. Las empresas también enfrentan desafíos debido a las diversas preferencias de los consumidores. Algunas personas se centran en reducir las calorías, otras prefieren ingredientes naturales y algunas quieren ambas cosas. Esto obliga a las empresas a gestionar múltiples variaciones de productos, lo que añade presión a sus sistemas de producción e inventario.

Regulaciones e impuestos estrictos sobre el azúcar

Los gobiernos están introduciendo cada vez más impuestos a las bebidas azucaradas para reducir los costos de salud pública y generar ingresos. El Impuesto a la Industria de Bebidas Sin Alcohol del Reino Unido, introducido en 2018, utiliza tasas escalonadas basadas en el contenido de azúcar. Esta política resultó en una reducción del 40% de azúcar por 100 mililitros en los productos afectados, lo que demuestra que los cambios de precio pueden fomentar la reformulación. Australia está considerando un impuesto especial del 20% sobre las bebidas con alto contenido de azúcar. En India, un impuesto sobre bienes y servicios del 40% en las bebidas carbonatadas sin alcohol está haciendo que estos productos sean menos asequibles, lo que ralentiza sus ventas en un mercado sensible al precio[3]Oficina Parlamentaria de Presupuesto, "Impuesto del 20% sobre las bebidas azucaradas", pbo.gov.au. De manera similar, los países del Consejo de Cooperación del Golfo como Arabia Saudita y los Emiratos Árabes Unidos han impuesto impuestos selectivos a las bebidas carbonatadas, aumentando los precios minoristas y reduciendo el consumo, especialmente entre los hogares de ingresos medios. Estas políticas crean desafíos para las marcas multinacionales, ya que deben navegar por diferentes umbrales fiscales y reglas de aplicación en las distintas regiones. La reformulación de productos para evitar impuestos añade costos de investigación, desarrollo y cambios en la producción, y existe el riesgo de perder clientes leales si el sabor cambia notablemente. Las empresas más pequeñas pueden tener más dificultades para manejar estos costos, lo que podría llevar a que competidores más grandes adquieran marcas de nicho para ampliar sus carteras y reducir los riesgos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las formulaciones energéticas desafían el dominio de la cola

En 2025, las bebidas carbonatadas sin alcohol representaron el 59,62% de la participación del mercado, impulsadas por The Coca-Cola Company y PepsiCo. Estas marcas bien establecidas se benefician de extensas redes de distribución en más de 200 países y de una fuerte lealtad de los consumidores construida a lo largo de generaciones. Sin embargo, el aumento de la conciencia sobre la salud en los mercados desarrollados está reduciendo el consumo per cápita. Para abordar esto, las marcas se están enfocando en variantes sin azúcar, que se están convirtiendo en una parte cada vez mayor de las ventas de cola. En el Reino Unido, el Impuesto a la Industria de Bebidas Sin Alcohol llevó a una reducción del 40% en el contenido de azúcar de las bebidas carbonatadas sin alcohol, lo que demuestra cómo las políticas gubernamentales pueden fomentar la reformulación y cambiar las preferencias de los consumidores hacia opciones con menos calorías. En Japón, Coca-Cola Plus, que contiene fibra de dextrina indigerible y está aprobada para declaraciones de propiedades saludables por los reguladores, destaca cómo los ingredientes funcionales pueden renovar los productos de cola tradicionales en mercados maduros donde la diferenciación es esencial.

Se espera que las bebidas deportivas y energéticas carbonatadas crezcan a una CAGR del 7,62% hasta 2031, convirtiéndolas en la categoría de producto de más rápido crecimiento. Los consumidores las ven cada vez más como potenciadores del rendimiento en lugar de caprichos ocasionales. Estas bebidas se consumen ahora en nuevas situaciones, como durante los desplazamientos matutinos como alternativas al café, antes de los entrenamientos por los entusiastas del fitness y durante las sesiones de estudio nocturnas por los estudiantes. Este uso más amplio ayuda a diversificar los flujos de ingresos y reduce las fluctuaciones estacionales de ventas. Las marcas también ofrecen diferentes opciones, como variantes estándar, extra fuerte, sin azúcar y de rendimiento, para satisfacer las diversas necesidades y preferencias de los consumidores. Si bien algunas regiones han introducido reglas de verificación de edad para abordar las preocupaciones sobre el contenido de cafeína para los consumidores más jóvenes, la aplicación inconsistente no ha afectado significativamente el crecimiento de las ventas en los principales mercados.

Por nivel: el volumen masivo se une a la expansión del margen premium

En 2025, el nivel masivo representó el 74,55% del mercado, impulsado por consumidores con conciencia de valor en los mercados emergentes donde la asequibilidad es clave. Las bebidas carbonatadas, con un precio inferior a 1 USD por porción, son populares como golosinas asequibles. Este segmento prospera en tiendas de conveniencia, supermercados y máquinas expendedoras, apoyado por promociones como ofertas de compre uno y lleve otro gratis y descuentos en paquetes múltiples que fomentan las compras por impulso y las compras repetidas. Las marcas de etiqueta privada están ganando terreno, especialmente en cadenas europeas como Aldi y Lidl, ofreciendo productos entre un 30% y un 40% más baratos que las marcas nacionales. Este cambio está debilitando la lealtad a la marca entre los compradores sensibles al precio. En los mercados desarrollados, el crecimiento está limitado por las tendencias de salud y los impuestos al azúcar, pero las regiones emergentes en Asia-Pacífico, Oriente Medio y África continúan impulsando el crecimiento del volumen debido al aumento de los ingresos y la mejora del acceso minorista. Las marcas defienden su posición mediante la producción localizada para reducir costos, el marketing agresivo para una mejor colocación en los lineales y carteras de productos diversas para atender a diferentes grupos de ingresos.

Las ofertas premium están creciendo a una CAGR del 7,18% hasta 2031, impulsadas por consumidores urbanos adinerados en América del Norte, Europa Occidental y Asia-Pacífico. Estos consumidores ven las bebidas carbonatadas como productos de estilo de vida en lugar de simples refrescos básicos. Marcas como Fever-Tree, con un precio superior a 2 USD por botella, se destacan por utilizar ingredientes naturales procedentes de regiones específicas, como la quinina de la República Democrática del Congo y el jengibre de Nigeria. El segmento premium se beneficia de la recuperación de bares y restaurantes, donde los refrescos artesanales y las mezcladoras se utilizan en cócteles, a menudo con un margen de beneficio del 200% al 300%. Marcas como Fentimans y Q Mixers se dirigen a consumidores que valoran ingredientes de calidad, como el azúcar de caña y los sabores naturales, y están dispuestos a pagar por la artesanía. Este segmento se ve menos afectado por las recesiones económicas, ya que sus consumidores son menos sensibles al precio. Los productos premium también están ganando espacio en los lineales de tiendas especializadas y establecimientos de restauración de alta gama, satisfaciendo la demanda de selecciones curadas.

Por tipo de envase: el dominio del PET se enfrenta a alternativas sostenibles

En 2025, las botellas PET representaron el 51,93% de la participación del mercado, impulsadas por su diseño ligero, que reduce los costos de transporte, y su resistencia a los impactos, lo que reduce las pérdidas por rotura. Su compatibilidad con líneas de llenado de alta velocidad, que procesan más de 1.000 botellas por minuto, reduce los costos de producción. La transparencia de las botellas PET permite a los consumidores verificar la calidad del producto y la carbonatación, lo que aumenta la confianza, mientras que los tapones resellables permiten el control de porciones y el consumo múltiple. Sin embargo, las crecientes preocupaciones sobre los plásticos de un solo uso han llevado a regulaciones más estrictas. La Directiva de Plásticos de Un Solo Uso de la Unión Europea exige que las botellas PET incluyan un 25% de contenido reciclado para 2025 y un 30% para 2030, lo que obliga a las marcas a invertir en sistemas de reciclaje y asegurar materiales reciclados. Las leyes de responsabilidad ampliada del productor en estados como California y Nueva York ahora obligan a las empresas de bebidas a financiar programas de reciclaje, lo que aumenta los costos y presiona los márgenes. El rechazo de los consumidores a la contaminación plástica también ha llevado a empresas como Coca-Cola y PepsiCo a comprometerse a reciclar el 100% de su envasado, aunque la deficiente infraestructura de recolección en muchas regiones sigue siendo un desafío.

El envasado aséptico, incluidos los cartones y bolsas de Tetra Pak, está creciendo a una CAGR del 8,19% hasta 2031, impulsado por la sostenibilidad y los beneficios logísticos. El formato Tetra Pak Prisma Aseptic 300 Edge utiliza más del 85% de materiales renovables, principalmente cartón certificado, y reduce las emisiones de carbono en un 76% en comparación con los diseños más antiguos. Su tecnología de barrera a base de papel aumenta el contenido de papel al 80%, garantizando la protección del producto al tiempo que reduce las emisiones en un 33%. El envasado aséptico elimina la necesidad de refrigeración mediante el procesamiento a temperatura ultraelevada y el sellado hermético, lo que permite una distribución energéticamente eficiente a zonas con refrigeración limitada, como la India rural y el Sudeste Asiático. Los tapones a base de papel de Tetra Pak mejoran la reciclabilidad y se alinean con los objetivos de la economía circular. Además, los cartones rectangulares se apilan de manera más eficiente que las botellas o las latas, mejorando el uso de los palés en un 10% y reduciendo los costos de transporte, lo cual es fundamental a medida que aumentan los precios del combustible y los impuestos sobre el carbono.

Por canal de distribución: el volumen off-trade ancla el crecimiento del margen on-trade

En 2025, los canales off-trade —supermercados, hipermercados, tiendas de conveniencia, tiendas especializadas y comercio minorista en línea— representaron el 87,60% de la participación del mercado. Este dominio refleja la preferencia de los consumidores por el consumo en el hogar, que ofrece ahorros por unidad del 50% al 70% en comparación con los precios en el establecimiento. Las compras al por mayor reducen aún más la frecuencia de compra. Los supermercados e hipermercados utilizan promociones como exhibidores en cabeceras de góndola, descuentos y ofertas de compra múltiple para impulsar las ventas de bebidas carbonatadas, utilizándolas a menudo para atraer compradores que luego adquieren productos de mayor margen. Las tiendas de conveniencia se están expandiendo en zonas urbanas y suburbanas, ofreciendo formatos refrigerados de porción individual para consumo inmediato. Su ubicación cerca de centros de transporte, oficinas y zonas residenciales atiende a consumidores con poco tiempo que valoran la conveniencia sobre el precio. El comercio electrónico es el canal off-trade de más rápido crecimiento, permitiendo ventas directas al consumidor que evitan los márgenes de los distribuidores. Plataformas como Amazon y Alibaba ofrecen sabores de edición limitada, descuentos por volumen y entrega en el mismo día, mientras que el análisis de datos ayuda a optimizar el inventario y reducir los problemas de existencias.

Los establecimientos on-trade —restaurantes, bares, cafés, hoteles y lugares de entretenimiento— están creciendo a una CAGR del 8,02% hasta 2031, impulsados por la urbanización, la restauración experiencial y los consumidores jóvenes que buscan entornos sociales. Las mezcladoras carbonatadas y los refrescos artesanales alcanzan precios premium en estos establecimientos. En el Reino Unido, la Generación Z está impulsando las ventas de bebidas sin alcohol en locales on-trade, favoreciendo las opciones con bajo o ningún contenido de alcohol que permiten socializar durante más tiempo sin intoxicación. Los canales on-trade también sirven como terrenos de prueba para nuevos productos, donde las marcas lanzan sabores de edición limitada para medir el interés de los consumidores antes de la distribución minorista. Las asociaciones con restaurantes de servicio rápido y de estilo casual crean oportunidades de consumo frecuente a través de menús combinados y dispensadores de fuente, lo que genera familiaridad con la marca. Sin embargo, estas asociaciones a menudo requieren descuentos y esfuerzos de co-marketing, lo que puede reducir los márgenes por unidad en comparación con las ventas minoristas.

Análisis geográfico

En 2025, América del Norte mantuvo el 46,90% de la participación del mercado, apoyada por sólidos hábitos de consumo, sistemas avanzados de cadena de frío y un alto gasto en bebidas de conveniencia. Sin embargo, el crecimiento se está desacelerando debido al aumento de la conciencia sobre la salud y los debates sobre impuestos al azúcar en los Estados Unidos y Canadá. La región impulsa la innovación, con marcas que prueban nuevos sabores, bebidas funcionales y envases sostenibles a nivel local antes de los lanzamientos globales. En México, a pesar de un impuesto al refresco, el consumo sigue siendo alto, lo que muestra una menor sensibilidad al precio de la esperada. El impuesto ha aumentado los ingresos y ha desplazado a algunos consumidores hacia tamaños de envase más pequeños. Los desafíos regulatorios están aumentando, con el sistema de depósito de botellas de California y las propuestas de leyes de responsabilidad del productor de Nueva York que complican el cumplimiento. El escrutinio de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre los edulcorantes artificiales y la cafeína en las bebidas energéticas también puede requerir reformulaciones. El canal on-trade se está recuperando tras la pandemia, con refrescos artesanales y mezcladoras premium ganando popularidad en cócteles con ingredientes locales y artesanales.

Se espera que Oriente Medio y África crezcan a una CAGR del 8,98% hasta 2031, la más rápida a nivel mundial, impulsada por el aumento de los ingresos, la modernización del comercio minorista y las poblaciones jóvenes en los países del Consejo de Cooperación del Golfo y las zonas urbanas de Nigeria, Kenia y Sudáfrica. Los impuestos a las bebidas carbonatadas en Arabia Saudita y los Emiratos Árabes Unidos han elevado los precios, pero han aumentado la demanda de bebidas sin azúcar y funcionales. La mejora de la infraestructura, el crecimiento de los supermercados y la mejora de la logística del comercio electrónico están ayudando a las marcas a llegar a las zonas rurales y periurbanas. Sin embargo, la inestabilidad política, las fluctuaciones monetarias y la dependencia de materiales importados como las latas de aluminio y los edulcorantes plantean riesgos, lo que requiere asociaciones locales y estrategias de cobertura. El clima cálido de la región garantiza una demanda constante de bebidas frías, con el Ramadán impulsando picos de consumo estacional que desafían las cadenas de suministro pero ofrecen oportunidades de ingresos para las marcas ágiles.

Los mercados de Asia-Pacífico son muy diversos. El mercado de bebidas listas para beber de China está creciendo debido a la urbanización, el aumento de los ingresos y la expansión de las tiendas de conveniencia y las máquinas expendedoras en las principales ciudades. En India, un impuesto sobre bienes y servicios del 40% limita la asequibilidad, pero la premiumización es evidente en las ciudades donde los consumidores adinerados prefieren las bebidas importadas y funcionales. Japón lidera la innovación con productos como Coca-Cola Plus, enriquecido con fibra y aprobado para declaraciones de propiedades saludables, lo que atrae a los consumidores mayores enfocados en el bienestar. El Sudeste Asiático, incluidas Tailandia, Indonesia y Vietnam, está experimentando un rápido crecimiento minorista y una expansión de la clase media, lo que crea oportunidades para las marcas que invierten en producción y distribución local. En Europa, Alemania, Francia y España están cambiando hacia refrescos artesanales premium y aguas con gas botánicas, mientras que Europa del Este sigue siendo sensible al precio y orientada al volumen. En América del Sur, los desafíos económicos en Argentina y Brasil ralentizan el crecimiento, pero la urbanización y la modernización del comercio minorista en Colombia y Chile crean oportunidades para estrategias localizadas.

Panorama competitivo

El mercado de bebidas carbonatadas está dominado por empresas multinacionales que controlan redes de producción, embotellado y distribución a gran escala. Este control les permite influir en los precios, la colocación en los lineales y las estrategias promocionales. Su tamaño les da la capacidad de invertir fuertemente en marketing, desarrollar nuevos sabores y expandir sus marcas, lo que fortalece la lealtad de los clientes y limita las oportunidades de crecimiento para las marcas más pequeñas. Las principales empresas del mercado incluyen Keurig Dr Pepper, Inc., PepsiCo, Inc., Suntory Holdings Limited, The Coca-Cola Company y Refresco Group B.V.

Existen nuevas oportunidades en las bebidas carbonatadas funcionales, como los refrescos prebióticos, las bebidas con infusión de colágeno y las mezclas de adaptógenos. Los productos en esta categoría pueden diferenciarse y alcanzar precios más altos si reciben aprobación regulatoria para declaraciones de propiedades saludables. Sin embargo, los desafíos como demostrar los beneficios para la salud y cumplir con los requisitos de etiquetado persisten. Las marcas más pequeñas como Zevia y Spindrift están encontrando éxito utilizando edulcorantes de origen vegetal y carbonatación con fruta natural. Esto está impulsando a las empresas más grandes a colaborar con o adquirir estas marcas más pequeñas para seguir siendo competitivas y mantener su presencia en los lineales.

La tecnología está cambiando la forma en que las empresas compiten en el mercado. Las plataformas de venta directa al consumidor ayudan a las marcas a evitar los costos de distribución y a construir relaciones con los clientes a través de modelos de suscripción que proporcionan ingresos constantes. El análisis de datos también juega un papel clave al ofrecer información en tiempo real sobre la demanda y ayudar a optimizar el inventario, lo que reduce el desperdicio y mejora la eficiencia. La innovación en el envasado es otro ámbito de competencia. Por ejemplo, Tetra Pak ha desarrollado tecnología de barrera a base de papel y tapones que utilizan más del 85% de materiales renovables y reducen las emisiones de carbono hasta en un 76%. Este tipo de innovación se está volviendo cada vez más importante a medida que las regulaciones de responsabilidad ampliada del productor se expanden en la Unión Europea y otras regiones.

Líderes de la industria de bebidas carbonatadas

Keurig Dr Pepper, Inc.

PepsiCo, Inc.

Suntory Holdings Limited

The Coca-Cola Company

Refresco Group B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Radnor Hills introdujo una nueva línea de bebidas carbonatadas, Radnor Spring. La nueva gama Radnor Spring presenta agua con gas con vitaminas del grupo B en cuatro sabores afrutados: cereza negra y grosella negra, mango y maracuyá, piña y pomelo, y fresa y frambuesa.

- Octubre de 2025: Nakoda Group of Industries Limited se ha expandido hacia el segmento de bebidas con el lanzamiento de su nueva marca "NO CTRL (NO CONTROL)". Según la empresa, la nueva marca ofrece una gama de bebidas energéticas y bebidas carbonatadas sin alcohol saborizadas.

- Mayo de 2025: Keurig Dr Pepper presentó su nueva línea de productos 2025 en los Estados Unidos, con marcas como Dr Pepper, 7UP, A&W y Snapple. Según la empresa, la nueva línea Dr Pepper está disponible en variedades regulares y sin azúcar en una gama de tamaños de envase, además de formatos de fuente y congelados dispensados.

- Febrero de 2025: La marca Aqua Libra ha introducido un sabor de sandía y fresa a su gama de agua con gas infusionada. Según la marca, la nueva línea está disponible en multipacks de cuatro y veinticuatro unidades a través del canal de distribución minorista de comestibles del Reino Unido. El nuevo sabor presenta una combinación de perfiles de sabor dulces y no contiene azúcar ni conservantes.

Alcance del informe global del mercado de bebidas carbonatadas

La cola dietética, los carbonatos con sabor a fruta y la cola estándar están incluidos como segmentos por tipo de bebida sin alcohol. Los vasos desechables, las botellas de vidrio, las latas metálicas y las botellas PET están incluidos como segmentos por tipo de envase. El canal off-trade y el canal on-trade están incluidos como segmentos por canal de distribución. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están incluidos como segmentos por región.| Bebidas carbonatadas sin alcohol |

| Agua carbonatada |

| Bebidas deportivas y energéticas carbonatadas |

| Otros |

| Masivo |

| Premium |

| Botellas PET |

| Botellas de vidrio |

| Latas metálicas |

| Envases asépticos (tetra pak, cartones, bolsas) |

| Canal on-trade | |

| Canal off-trade | Supermercado/Hipermercado |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Comercio minorista en línea | |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Bebidas carbonatadas sin alcohol | |

| Agua carbonatada | ||

| Bebidas deportivas y energéticas carbonatadas | ||

| Otros | ||

| Por nivel | Masivo | |

| Premium | ||

| Por tipo de envase | Botellas PET | |

| Botellas de vidrio | ||

| Latas metálicas | ||

| Envases asépticos (tetra pak, cartones, bolsas) | ||

| Por canal de distribución | Canal on-trade | |

| Canal off-trade | Supermercado/Hipermercado | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Comercio minorista en línea | ||

| Otros canales de distribución | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Bebidas carbonatadas sin alcohol (CSD) - Las bebidas carbonatadas sin alcohol (CSD) son bebidas no alcohólicas carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, lima-limón, naranja y varios refrescos con sabor a fruta. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento del mercado involucra jugos comercialmente preparados y conservados, a menudo con conservantes y sabores añadidos.

- Té listo para beber (RTD) y café listo para beber (RTD) - El té listo para beber (RTD) y el café listo para beber (RTD) son bebidas no alcohólicas preenvasadas, elaboradas y preparadas para el consumo sin dilución adicional. El té RTD generalmente incluye varias variedades de té, infusionadas con sabores y edulcorantes, y se presenta en botellas, latas o cartones. De manera similar, el café RTD implica formulaciones de café preelaboradas, a menudo mezcladas con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo sobre la marcha.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Por su parte, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas carbonatadas sin alcohol | Las bebidas carbonatadas sin alcohol (CSD) son una combinación de agua carbonatada y aromatizantes, endulzados con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola dietética | Un refresco a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Carbonatos con sabor a fruta | Una bebida carbonatada preparada a partir de jugo de fruta/sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida de forma individual o combinada. Puede contener aceite de piel de fruta y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de la fruta en forma de su jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes ni colorantes al jugo de fruta. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de fruta/verdura con hasta un 24% de extracto de fruta/verdura. |

| Néctares (25-99% de jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos en las que se ha eliminado la mayor parte del líquido, lo que da como resultado un producto espeso y viscoso conocido como concentrado de jugo. |

| Café listo para beber (RTD) | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café frío | Un café frío es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de extracción en frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para beber (RTD) | El té listo para beber (RTD) es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación ni infusión. |

| Té frío | El té frío o té helado es una bebida elaborada a partir de té sin leche pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té verde | El té verde es una bebida de té que promueve el estado de alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otros materiales vegetales en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como fuente de estimulación mental y física. Pueden estar o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos de hierbas, entre numerosos posibles ingredientes. |

| Bebidas energéticas sin azúcar o con pocas calorías | Las bebidas energéticas sin azúcar o con pocas calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son bebidas sin alcohol funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes derivados naturalmente como el té verde, la yerba mate y los extractos botánicos. |

| Shots energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración de sal y azúcar más alta que la del cuerpo humano. Es mejor consumirlas después del ejercicio, ya que es importante reponer rápidamente los niveles de glucógeno tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua infusionada con minerales cargados eléctricamente, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que contienen proteínas añadidas para mejorar el rendimiento y reducir la degradación de proteínas musculares. |

| Canal on-trade | El canal on-trade se refiere a los lugares que venden bebidas para su consumo inmediato en el establecimiento, como bares, restaurantes y pubs. |

| Canal off-trade | El canal off-trade generalmente se refiere a lugares como licorerías, supermercados y otros establecimientos donde no se consume la bebida de inmediato. |

| Tienda de conveniencia | Un negocio minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Comercio minorista en línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores a través de un sitio web. |

| Envasado aséptico | El envasado aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles en un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye los tetra packs, cartones, bolsas, etc. |

| Botella PET | Botella PET significa una botella fabricada de tereftalato de polietileno. |

| Latas metálicas | Recipientes metálicos fabricados de aluminio o acero chapado en estaño o zinc, que se utilizan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos desechables | Vaso desechable significa un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (con edades comprendidas entre 23 y 38 años en 2019) es considerada un millennial. |

| Taurina | La taurina es un aminoácido que favorece la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Café | Es un establecimiento de restauración que sirve refrescos (principalmente café) y comidas ligeras. |

| Para llevar (on the go) | Significa hacer/gestionar algo mientras se está ocupado con otra cosa y sin desviar los planes para acomodarlo. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento o establecimiento de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio inferiores a un "precio minorista completo" real o supuesto. Los establecimientos de descuento se basan en compras masivas y una distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | La etiqueta limpia en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están procesadas o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente con fines recreativos, como potenciador cognitivo suave para aumentar la vigilia y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como aquellas que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca hasta al menos el 80% de la frecuencia cardíaca máxima, seguidos de cortos períodos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o comercializable. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado. |

| Cerveza de raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol Sassafras albidum o la vid de Smilax ornata como saborizante principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene ningún tipo de leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para potenciar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se verifican frente a los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción