Tamaño y Participación del Mercado de Iluminación LED de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación LED de México por Mordor Intelligence

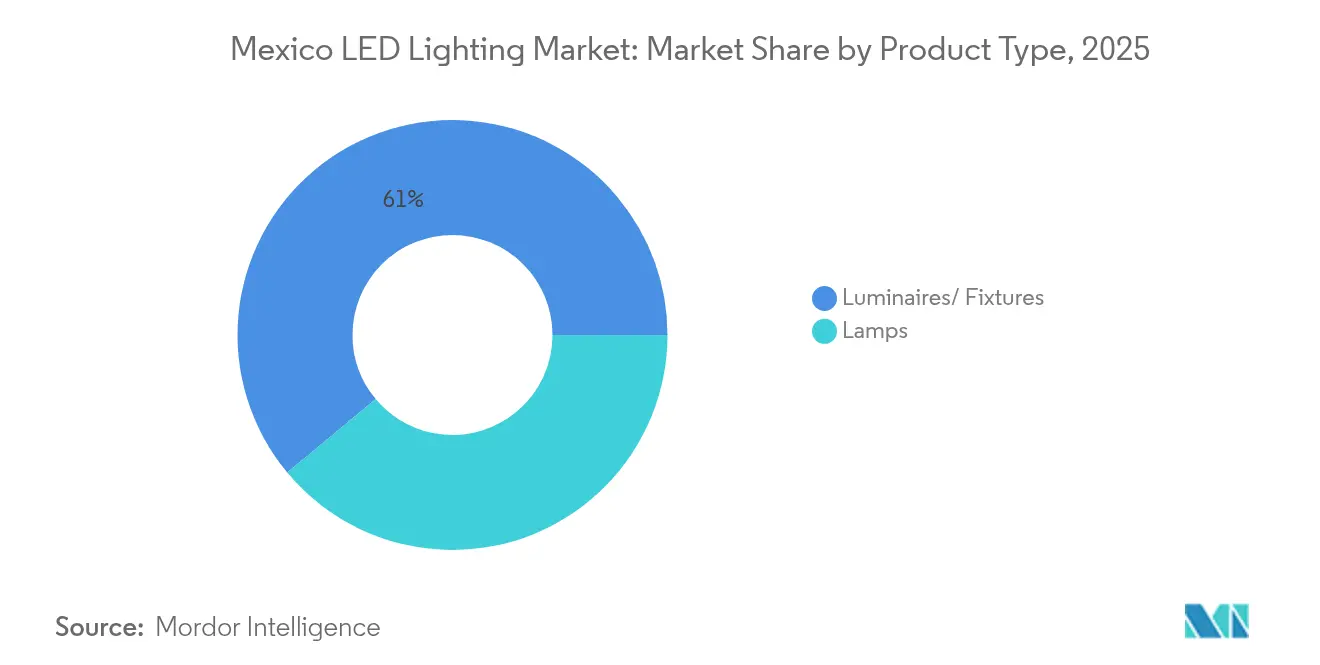

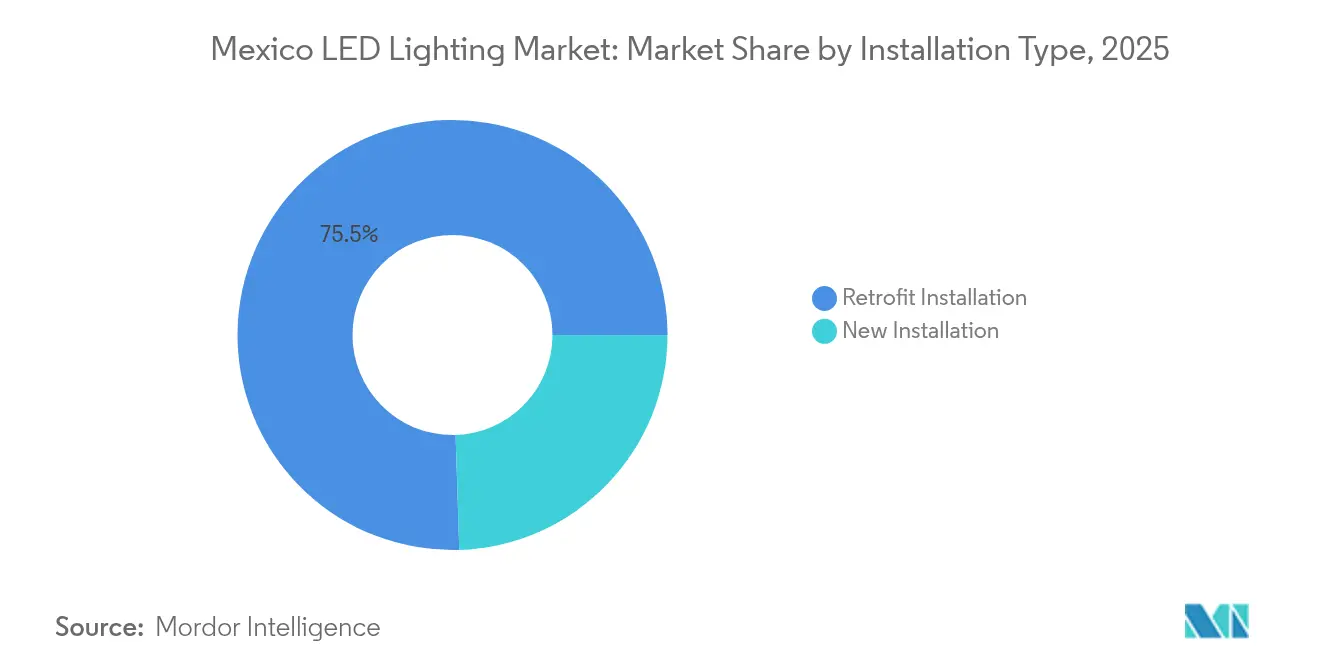

Se espera que el tamaño del mercado de iluminación LED de México crezca de USD 1,27 mil millones en 2025 a USD 1,36 mil millones en 2026 y se prevé que alcance USD 1,89 mil millones en 2031 a una CAGR del 6,84% durante el período 2026-2031. El crecimiento sostenido está vinculado a la modernización industrial asociada a los programas de relocalización industrial, los mandatos federales de eficiencia energética y las retroadaptaciones municipales a gran escala. Las luminarias y accesorios, que integran óptica, disipadores de calor e impulsores, representaron el 61,70% de los ingresos de 2024, lo que subraya la preferencia del mercado por las actualizaciones a nivel de sistema frente al simple reemplazo de lámparas. La actividad de retroadaptación domina debido a que las instalaciones fluorescentes e HID heredadas aún cubren almacenes, naves de producción y corredores viales. Mientras tanto, la adquisición mediante comercio electrónico crece rápidamente a medida que los compradores comerciales adoptan catálogos en línea y la entrega directa a obra, desafiando el comercio de ferretería tradicional centrado en la distribución mayorista en México. La diferenciación competitiva está migrando hacia el software de control, el alcance de la garantía y el cumplimiento de la NOM-031 a medida que se intensifica la competencia de precios.

Conclusiones Clave del Informe

- Por tipo de producto, las luminarias concentraron el 61,05% de la participación del mercado de iluminación LED de México en 2025, mientras que las lámparas registraron la tasa de crecimiento más rápida del 7,35% hasta 2031.

- Por aplicación, el segmento residencial representó el 20,12% del tamaño del mercado de iluminación LED de México en 2025 y se proyecta que avance a una CAGR del 8,58% hasta 2031.

- Por tipo de instalación, las soluciones de retroadaptación representaron el 75,50% de los ingresos de 2025; se prevé que las nuevas construcciones registren la CAGR más alta del 6,56% durante el horizonte de pronóstico.

- Por canal de distribución, el comercio mayorista retuvo una participación del 52,05% en 2025, mientras que los pedidos por comercio electrónico crecen a una CAGR del 7,74%.

- Por usuario final, los entornos interiores lideraron el gasto en 2025; los despliegues hortícolas están preparados para la expansión más rápida, aunque desde una base reducida.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Iluminación LED de México

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápido descenso en los precios de los componentes LED | +1.2% | Nacional, mayor en los estados industriales del norte | Corto plazo (≤ 2 años) |

| Aplicación obligatoria del estándar de eficiencia NOM-031-ENER | +1.8% | Nacional, liderado por los grandes municipios | Mediano plazo (2-4 años) |

| Auge de la relocalización industrial y retroadaptación de almacenes | +1.5% | Estados fronterizos del norte; corredores manufactureros centrales | Mediano plazo (2-4 años) |

| Crecientes licitaciones de alumbrado público tele-gestionado | +0.9% | Centros urbanos y zonas turísticas costeras | Largo plazo (≥ 4 años) |

| Normativas de cielo oscuro en distritos turísticos | +0.6% | Zonas turísticas costeras y sitios arqueológicos | Mediano plazo (2-4 años) |

| Creciente demanda de iluminación LED hortícola | +0.4% | Michoacán, Jalisco, Baja California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido descenso en los precios de los componentes LED

La sobreoferta global ha reducido los costos de los diodos LED encapsulados en aproximadamente un 15-20% cada año desde 2024, comprimiendo los períodos de amortización de las retroadaptaciones a menos de dos años para muchos usuarios comerciales. Los fabricantes de luminarias en México ahora pueden obtener chips de mayor rendimiento sin incrementar los costos de la lista de materiales, lo que les permite competir con importaciones no certificadas mientras mantienen su rentabilidad. Las pequeñas y medianas empresas que anteriormente postergaban proyectos debido a restricciones de capital están procediendo con actualizaciones financiadas por umbrales bajos de tasa interna de retorno. Sin embargo, la erosión de márgenes impulsa a los proveedores a buscar economías de escala, contratos de servicio y controles agrupados para mantener sus ganancias.

Aplicación obligatoria del estándar de eficiencia NOM-031-ENER

La NOM-031 exige que las luminarias para vías públicas y áreas de uso público cumplan con parámetros específicos de eficacia luminosa verificados por laboratorios acreditados por ANCE o NYCE. La aplicación sistemática, reforzada en 2024, aparece ahora de forma prominente en los pliegos de licitaciones municipales. Los proveedores certificados pueden fijar precios con prima, seguros de que el material no conforme quedará excluido de las licitaciones formales. Los compradores del sector privado exigen cada vez más el mismo sello para garantizar el acceso a los reembolsos de las empresas de servicios públicos y alinearse con las directrices ESG. Los costos de cumplimiento —pruebas de producto, documentación y etiquetado— crean una barrera de entrada que eleva el nivel de calidad de referencia en el mercado de iluminación LED de México.

Auge de la relocalización industrial que impulsa las retroadaptaciones industriales

Los fabricantes por contrato que se trasladan desde Asia han acelerado las conversiones a LED en plantas de ensamblaje, centros de distribución y parques logísticos. EnTrans International realizó la retroadaptación de 1.609 accesorios de gran altura en un sitio de 400.000 pies cuadrados en Ciudad Juárez, lo que resultó en una reducción anual de más de 3,4 millones de kWh y un ahorro de USD 400.000 al año. Proyectos similares en Nuevo León y Coahuila requieren impulsores robustos tolerantes a las variaciones de voltaje comunes en los alimentadores industriales. Los proveedores certificados que ofrecen garantías extendidas tienen ventaja con los inversores extranjeros que exigen contratos de servicio a largo plazo para las auditorías de desempeño ambiental.

Crecientes licitaciones municipales de alumbrado público "tele-gestionado"

Ciudades como Playa del Carmen y Ciudad de México incorporan nodos conectados a la nube que transmiten alertas de fallas y permiten el atenuado adaptativo.[1]Comunicaciones Corporativas, "Soluciones de Alumbrado Público Tele-gestionado en México", Signify, signify.com El control remoto típicamente genera una reducción energética incremental del 30-40% sobre los ahorros base del LED, acortando la amortización a menos de cinco años incluso para ayuntamientos con restricciones presupuestarias. Los integradores que ofrecen financiamiento llave en mano, puesta en marcha de redes y capacitación de operadores están ganando concesiones integrales que incluyen cláusulas de operación y mantenimiento (O&M) a largo plazo.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Importaciones no certificadas de costo ultrarrédito | −1.1% | Nacional, mayor intensidad en el comercio minorista sensible al precio | Corto plazo (≤ 2 años) |

| Barrera de inversión inicial (CAPEX) para las pymes | −0.9% | Nacional, aguda en regiones rurales y en desarrollo | Mediano plazo (2-4 años) |

| Capacidad limitada de reciclaje de residuos electrónicos y LED | −0.8% | Nacional, más grave fuera de las grandes metrópolis | Largo plazo (≥ 4 años) |

| Armónicos de red y picos de voltaje | −0.7% | Cinturones industriales con infraestructura de distribución obsoleta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presencia persistente de importaciones no certificadas de costo ultrarrédito

Los focos LED enviados desde puertos chinos a un precio FOB de USD 0,50-1,50 eluden las pruebas NOM a través de distribución multimodal en lotes pequeños. Las etiquetas frecuentemente declaran incorrectamente la potencia en vatios o el flujo luminoso en lúmenes, y las tasas de falla del 25-30% en un plazo de 18 meses son comunes, erosionando la confianza del consumidor. Los minoristas informales en los corredores fronterizos y los mercados al aire libre del interior del país comercializan grandes volúmenes de estos productos, perjudicando a las marcas conformes que invierten en pruebas acreditadas.

Barrera de inversión inicial (CAPEX) para pequeñas y medianas empresas

Aunque el ahorro operativo es evidente, las pymes aún tienen dificultades para financiar actualizaciones de instalaciones completas en un solo ciclo fiscal. Los préstamos bancarios tradicionales conllevan tasas de interés elevadas, y los contratos de empresas de servicios energéticos (ESCO) siguen siendo limitados fuera de las ciudades de primer nivel. Estas restricciones de liquidez frenan la penetración, especialmente para las microempresas industriales que representan una gran parte de la base manufacturera de México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Luminarias Anclan la Modernización de la Infraestructura

El tamaño del mercado de iluminación LED de México para luminarias alcanzó USD 0,78 mil millones en 2025, representando el 61,05% de los ingresos totales. Los accesorios integrados dominan las principales retroadaptaciones industriales y municipales, ya que los compradores prefieren unidades llave en mano que agrupan óptica, gestión térmica y controles. La demanda se acelera en los clústeres automotrices donde los fabricantes de equipos originales (OEM) multinacionales realizan retroadaptaciones de espacios de gran altura para cumplir los objetivos energéticos de la ISO 14001. En paralelo, el subsegmento de lámparas registra la CAGR más rápida del 7,35%, a medida que los usuarios residenciales reemplazan progresivamente las bombillas de rosca al caer los precios minoristas.

Las luminarias integran cada vez más radios de malla inalámbrica y balizas Bluetooth, transformando las redes de iluminación en redes de sensores. Proveedores como Acuity Brands incorporan chips compatibles con Atrius para el seguimiento de activos y la interconexión con sistemas de climatización (HVAC). Estas capacidades justifican precios premium e incrementan la dependencia del proveedor; sin embargo, también exponen los proyectos a riesgos de compatibilidad si el proveedor discontinúa el soporte de firmware. La categoría de lámparas se beneficia de bases estandarizadas que simplifican la instalación para el usuario final, resultando atractivas para propietarios de viviendas y pequeños comercios con menor disposición a contratar instaladores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Adopción Residencial Supera el Crecimiento Comercial

El segmento residencial captó el 20,12% de los ingresos de 2025, registrando una CAGR del 8,58% que supera a todas las demás clases de aplicación. La caída de los precios de las bombillas, una mayor variedad en los supermercados y la publicidad federal sobre el ahorro energético sustentan la adopción doméstica de bombillas de bajo consumo. Para un apartamento urbano típico, la adopción total de LED puede reducir las facturas de iluminación entre un 60-80%, generando beneficios económicos evidentes para el consumidor.

Las oficinas comerciales, hoteles y grandes superficies minoristas conservan una porción considerable del mercado de iluminación LED de México, pero muchas grandes cadenas ya están realizando reemplazos de segundo ciclo, reduciendo el crecimiento anual. Las aplicaciones industriales se benefician del nuevo gasto de capital vinculado a la relocalización industrial, aunque los cronogramas de los proyectos se alinean con la puesta en marcha de las plantas. Los despliegues hortícolas, aunque incipientes, demandan precios de venta promedio (ASP) más elevados debido a los chips de banda estrecha y las carcasas resistentes a la corrosión, atrayendo a especialistas de nicho.

Por Canal de Distribución: El Comercio Electrónico Erosiona el Dominio del Comercio Mayorista

Los puntos de venta mayorista conservaron una participación del 52,05% en 2025, sustentada por más de 100.000 ferreterías que atienden a contratistas en todo el país. Estas tiendas dependen de distribuidores multinivel que manejan surtidos mixtos de material eléctrico. Sin embargo, el canal de comercio electrónico crece más rápidamente, con una CAGR del 7,74% proyectada hasta 2031, ya que los compradores corporativos valoran la trazabilidad y la amplitud de referencias (SKU) de los catálogos en línea.

Los canales digitales permiten a los fabricantes comunicar las características de sus productos a través de fichas técnicas, archivos fotométricos y videos de instalación, elementos difíciles de transmitir en estantes de tienda con gran surtido. No obstante, los mercados en línea también están plagados de importaciones no certificadas, lo que lleva a los compradores más informados a filtrar los listados por los distintivos de cumplimiento de la NOM.

Por Tipo de Instalación: Las Retroadaptaciones Siguen Dominando pero los Proyectos de Nueva Construcción Ganan Terreno

La actividad de retroadaptación representó el 75,50% del valor de 2025 debido al vasto parque de luminarias fluorescentes e HID obsoletas en México. Los administradores de instalaciones frecuentemente escalonan las actualizaciones zona por zona para ajustarse a los presupuestos de mantenimiento. Los ahorros provenientes de los sensores de ocupación y el aprovechamiento de la luz natural añaden un retorno sobre la inversión (ROI) incremental, convirtiendo a las retroadaptaciones en una de las medidas energéticas de amortización más rápida.

Se proyecta que las instalaciones en nueva construcción crecerán a una CAGR del 6,56% a medida que el desarrollo de parques industriales se acelera y la construcción residencial se recupera. Los arquitectos especifican cada vez más sistemas de carriles y trofers listos para LED durante el congelamiento del diseño, reduciendo los retrabajos posteriores. El cambio en el mercado indica la normalización del LED como tecnología predeterminada en lugar de una mejora premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos Interiores Presentan las Menores Barreras

Los entornos interiores como oficinas, centros comerciales y viviendas representan la mayor parte del gasto porque los interiores con clima controlado maximizan la vida útil del LED y simplifican el mantenimiento. Los interiores industriales requieren opciones de alto Índice de Reproducción Cromática (IRC) para apoyar las tareas de control de calidad, mientras que las cadenas minoristas prefieren accesorios de blanco ajustable para mejorar la presentación de su mercancía.

Los despliegues exteriores están sujetos a mayores ciclos térmicos, humedad y eventos de sobretensión. Por ello, las empresas de servicios públicos y los departamentos de transporte (DOT) exigen calificaciones rigurosas de protección contra ingreso (IP) y documentación de resistencia a sobretensiones, lo que alarga los ciclos de adquisición. Las luminarias LED automotrices se ubican en la intersección de la precisión fotométrica y los estrictos estándares de confiabilidad AEC-Q101, limitando la participación a proveedores con experiencia global como OSRAM y Valeo.

Análisis Geográfico

Los estados fronterizos del norte —Nuevo León, Chihuahua, Coahuila y Tamaulipas— lideran la generación de ingresos debido a sus densos corredores manufactureros que abastecen las cadenas de suministro de los Estados Unidos. Las plantas en Monterrey y Ciudad Juárez frecuentemente especifican accesorios LED de gran altura con sensores de movimiento para reducir el consumo energético en períodos de inactividad, fomentando así una demanda concentrada de luminarias de grado industrial. Sin embargo, las anomalías de voltaje en estos corredores requieren topología de impulsores reforzada y diseño de protección contra sobretensiones para salvaguardar los términos de garantía.

El centro de México, anclado por Ciudad de México, Guadalajara y Querétaro, forma el clúster de consumo contiguo más grande de la región. Los municipios urbanos ya han reemplazado gran parte de su alumbrado de sodio con arreglos LED y ahora están pivotando hacia nodos de tele-gestión que reportan interrupciones en tiempo real. La cadena de suministro automotriz del Bajío impulsa aún más la demanda interior; la expansión de USD 102 millones de ZKW en Silao añade 15.700 m² de superficie destinados a líneas de ensamblaje de faros que utilizan accesorios que imitan la luz diurna.

Las zonas turísticas costeras como Cancún, Playa del Carmen y Los Cabos implementan políticas de cielo oscuro para preservar las vistas nocturnas, comisionando luminarias de blanco cálido con corte total a temperaturas de color ámbar o 2.700 K. Los proveedores capaces de combinar la iluminación estética con la fotometría amigable para las tortugas obtienen contratos premium. Los estados rurales del sur quedan rezagados en la adopción debido a menores ingresos disponibles y una distribución más débil, aunque ofrecen perspectivas para los sistemas solares-LED autónomos donde la extensión de la red eléctrica no es económicamente viable.

Panorama regulatorio

México regula la iluminación LED a través del marco de las Normas Oficiales Mexicanas (NOM), con estándares de eficiencia energética desarrollados por la CONUEE (Comisión Nacional para el Uso Eficiente de la Energía) dentro de la SENER y publicados mediante el Diario Oficial de la Federación. Un requisito central de acceso al mercado para el alumbrado público exterior es la NOM-031-ENER-2019, que establece reglas mínimas de desempeño energético para luminarias LED utilizadas en carreteras y en áreas públicas exteriores, y su cumplimiento se cita rutinariamente en la documentación de adquisiciones municipales.

La evaluación de la conformidad se aplica mediante pruebas y certificación acreditadas, con laboratorios y organismos de certificación como ANCE y NYCE que sirven como vías habituales para la validación y el etiquetado. La actividad de establecimiento de normas continúa endureciendo los requisitos para los formatos heredados, evidenciado por la aprobación del CCNNPURRE (24 de septiembre de 2025) del PROY-NOM-034-ENER-2025, un borrador enfocado en la eficacia luminosa y los requisitos para lámparas LED tubulares, lo que a su vez afecta el diseño de productos, la documentación y la preparación para la importación.

Análisis de la cadena de valor

La cadena de valor de la iluminación LED en México abarca chips LED y electrónica (drivers, PCB), componentes mecánicos (disipadores de calor, carcasas, ópticas/difusores), ensamblaje final de luminarias y lámparas, y canales posteriores que incluyen proyectos directos, distribuidores multinivel que atienden a ferreterías, y catálogos de comercio electrónico de rápido crecimiento. La producción y el ensamblaje se concentran en los corredores industriales del norte y el Bajío, donde las capacidades de electrónica y metalmecánica respaldan el ensamblaje SMT, la integración de drivers y la fabricación de luminarias. Proveedores globales y marcas nacionales operan junto con fabricantes por contrato para atender adaptaciones industriales y licitaciones municipales.

El cumplimiento regulatorio está integrado en la cadena, ya que la certificación NOM requiere un titular de certificado mexicano registrado localmente, responsable de la vigilancia de mercado y de las posibles acciones correctivas, lo que impulsa a los importadores y marcas extranjeras hacia subsidiarias locales o socios de distribución. Para la iluminación conectada e inteligente, la cadena también añade componentes de puesta en marcha de software y de redes, y los sistemas habilitados de forma inalámbrica requieren el cumplimiento relacionado con el espectro del IFT en paralelo con los requisitos de energía y seguridad de la NOM, lo que aumenta el papel de los integradores que pueden gestionar la certificación, la ingeniería de proyectos y el servicio posventa.

Panorama Competitivo

El mercado de iluminación LED de México está moderadamente fragmentado, con las cinco principales marcas concentrando menos del 50% de los ingresos, mientras que numerosas empresas regionales cubren las brechas de precio. Los grandes actores internacionales como Signify, OSRAM, LEDVANCE y Acuity Brands se apoyan en redes de distribuidores para las licitaciones municipales e industriales, agrupando financiamiento y garantías plurianuales para compensar sus precios más elevados. Los líderes locales —Grupo Construlita Iluminación, Optima Energia e Illux— atienden los segmentos sensibles al presupuesto con referencias certificadas por la NOM pero de costo eficiente, aprovechando su proximidad para agilizar los ajustes de producción.

Los movimientos estratégicos revelan un giro hacia nichos especializados. La adquisición de los activos de horticultura Arize por parte de Acuity Brands amplía su alcance en la agricultura en entornos controlados a través de la distribución de Hort Americas. Cree LED se asoció con IDC Componentes para reemplazar el alumbrado público del centro histórico de Querétaro, combinando chipsets estadounidenses con gestión de proyectos local. El proveedor de soluciones reforzadas Red Sky Lighting se asoció con SUPRA Desarrollos en Monterrey, apuntando a naves industriales de alta exigencia propensas a vibraciones y altas temperaturas ambientales.

La erosión del costo de los componentes incrementa la presión sobre los fabricantes de bombillas con productos básicos, impulsando la consolidación, como la adquisición de Insight Lighting por parte de Kuzco Lighting en 2025, que refuerza su línea arquitectónica. Las inversiones en iluminación automotriz —USD 45 millones de SL MEX en San Luis Potosí y MXN 600 millones de UTAS-NOVA en Aguascalientes— subrayan el ascenso de México como centro regional para módulos avanzados de faros delanteros.[4]Actualización Corporativa, "Inversión en Aguascalientes", UTAS-NOVA, utas-nova.com

Líderes de la Industria de Iluminación LED de México

Signify N.V.

Osram Licht AG

Samsung Electronics Co., Ltd.

Acuity Brands Lighting, Inc.

Grupo Construlita Iluminación S.A. de C.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión industrial impulsada por el nearshoring y el predominio de los trabajos de adaptación (75,50% de los ingresos de 2025) sostienen grandes bolsas de mercado direccionable en almacenes, salas de producción y parques logísticos, donde las luminarias de gran altura y los controles ofrecen ahorros medibles de energía y mantenimiento. La adaptación de EnTrans International de 1.609 luminarias de gran altura en Ciudad Juárez destaca la escala y la bancabilidad de los proyectos industriales, mientras que el avance hacia licitaciones de alumbrado público con telegestión en ciudades como Playa del Carmen y Ciudad de México crea oportunidades para proveedores que puedan combinar luminarias conformes con la puesta en marcha, la conectividad y el mantenimiento y operación (O&M) a largo plazo.

El endurecimiento regulatorio también crea espacio blanco para reemplazos certificados y de mayor eficacia en formatos heredados, con el PROY-NOM-034-ENER-2025 (aprobado para consulta por el CCNNPURRE en septiembre de 2025) aportando un enfoque adicional en el desempeño y los requisitos de intercambiabilidad de las lámparas LED tubulares. Del lado de la oferta, la huella manufacturera con base en México y las ampliaciones de capacidad respaldan tiempos de entrega más cortos y estrategias de localización, evidenciado por la apertura de la planta Santa Rosa de Acuity Brands en Monterrey, con una capacidad citada de más de 6.500 luminarias por día, y por la presencia de múltiples instalaciones en clústeres clave para empresas como Signify, ams-OSRAM, y actores nacionales como Illux y Grupo Construlita.

Desarrollos recientes del sector

- Mayo de 2026: Signify anunció avances en iluminación conectada municipal en México, incluyendo la modernización de Playa del Carmen con 8.060 luminarias LED y el despliegue de más de 10.400 luminarias conectadas en Ensenada utilizando la plataforma Telensa. Los proyectos refuerzan el cambio de reemplazos LED básicos hacia paquetes de alumbrado público en red, donde el software, la conectividad y las capacidades de servicio influyen en los resultados de las licitaciones.

- Marzo de 2026: Signify presentó soluciones de próxima generación de la plataforma Interact, incluyendo opciones EasyConnect para la conectividad de la iluminación exterior y capacidades adicionales para edificios y ciudades inteligentes. El lanzamiento respalda una adopción más amplia de arquitecturas de telegestión que los municipios y grandes sitios pueden escalar en parques de iluminación mixtos.

- Junio de 2025: SL MEX invirtió 45 millones de USD para establecer una línea de ensamblaje de faros de 1 millón de unidades en San Luis Potosí. Esta expansión de capacidad fortalece la cadena de suministro de iluminación automotriz y eleva los requisitos de abastecimiento local e integración de subcomponentes LED y electrónicos utilizados en sistemas avanzados de faros.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado cubre el valor de los productos de iluminación LED vendidos para su uso en México en necesidades de iluminación interior, exterior y automotriz, contabilizado en el punto en que las lámparas y luminarias LED se suministran para su uso final.

Exclusiones de alcance: excluimos las fuentes de luz no LED y evitamos contar componentes o servicios no relacionados que no representen la venta de la lámpara o luminaria LED.

Descripción general de la segmentación

- Por Tipo de Producto

- Lámparas

- Luminarias / Accesorios

- Por Canal de Distribución

- Ventas Directas

- Comercio Mayorista

- Comercio Electrónico

- Por Aplicación

- Oficinas Comerciales

- Tiendas Minoristas

- Hospitalidad

- Industrial

- Autopistas y Carreteras

- Arquitectónico

- Espacios Públicos

- Hospitales

- Jardines Hortícolas

- Residencial

- Automotriz

- Otros (Química, Petróleo y Gas, Agricultura)

- Por Tipo de Instalación

- Instalación Nueva

- Instalación de Retroadaptación

- Por Usuario Final

- Interior

- Exterior

- Automotriz

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando cómo se mueven las lámparas y luminarias LED a través de México, desde la importación y el ensamblaje local hasta la distribución y la instalación. Para anclar el modelo, revisamos conjuntos de datos públicos como las estadísticas industriales del INEGI, los reportes de comercio y aduanas del SAT, UN Comtrade, los indicadores de iluminación y electricidad de la Agencia Internacional de Energía, y las publicaciones de eficiencia energética de la CONUEE (incluidas referencias que se vinculan con los requisitos de eficiencia de la NOM).

Después, añadimos señales de proveedores y canales a partir de informes corporativos, presentaciones a inversionistas, catálogos de productos y cobertura de prensa confiable para comprender los cambios de mezcla y la dirección de los precios. Cuando está disponible, también utilizamos suscripciones pagas para datos financieros e inteligencia corporativa, noticias y finanzas, bases de datos de patentes, y verificaciones de importación-exportación a nivel de envío para reducir los puntos ciegos en volúmenes y precios. Estas fuentes documentales no son exhaustivas, y se utilizan muchas otras referencias públicas y comerciales para aclarar, validar y verificar de forma cruzada el conjunto de datos final.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales sobre qué se está vendiendo realmente, qué se está especificando y a qué velocidad está ocurriendo el reemplazo. Hablamos con fabricantes y ensambladores, distribuidores y mayoristas, contratistas de iluminación, y grandes compradores en edificios comerciales, sitios industriales, alumbrado público y cadenas de suministro automotrices. Dado que se trata de un mercado de un solo país, la cobertura se centra en los centros de demanda y canales de adquisición a nivel nacional en México, y luego los datos se triangulan con los totales del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 12% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 22% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye principalmente mediante una reconstrucción de la demanda de arriba hacia abajo, donde los flujos comerciales y las señales de producción local se convierten en un fondo de valor direccionable de iluminación LED para México, y luego se ajustan utilizando la estructura de canales y la absorción por uso final. Los totales se corroboran después con aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado por categorías de lámparas y luminarias multiplicado por rangos de envío validados, seguido de verificaciones con distribuidores y contratistas para corregir vacíos.

Los datos clave utilizados en el modelo incluyen las tendencias de importación y exportación de productos de iluminación, la división entre lámparas y luminarias, la actividad de adaptación frente a la instalación nueva, la actividad de proyectos en oficinas comerciales y tiendas minoristas, los ciclos de reemplazo del alumbrado público, y la demanda de iluminación vinculada a la producción automotriz. Los precios se manejan a través de la mezcla de productos observada y las expectativas basadas en entrevistas sobre cómo se mueven los ASP con los requisitos de eficiencia y la competencia, en lugar de suponer una caída plana cada año.

Para la previsión, nos apoyamos en el análisis de escenarios de modo que las perspectivas reflejen diferentes velocidades de adopción de la adaptación, el momento de las licitaciones públicas, y la actividad de construcción e industrial. Los supuestos se establecen primero con retroalimentación primaria, y luego se alinean con indicadores observables para que la previsión siga siendo explicable y reproducible.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados se verifican frente a señales independientes, como totales comerciales, márgenes de canal conocidos y tasas de reemplazo realistas, para que el valor de mercado no se desvíe de la forma en que se compran los productos. Cuando una variación parece demasiado grande, se rastrea el factor causante hasta un supuesto, y se vuelve a contactar a los expertos si la brecha no puede explicarse con evidencia documentada.

Se utiliza una revisión de analista en varios pasos para que los datos clave, los cálculos y la lógica de unidades sean verificados por un segundo conjunto de ojos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como un cambio regulatorio importante, un movimiento cambiario brusco, o un cambio claro en los patrones de importación. Justo antes de la entrega, se completa un último repaso de actualización para que los clientes reciban la visión más reciente actualizada.

Tamaño del mercado mexicano de iluminación LED de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas sobre la iluminación LED en México pueden parecer muy dispares, incluso cuando parecen describir el mismo tema. Esto suele ocurrir porque el límite del producto no es el mismo, el año utilizado como base es diferente, y los precios o los márgenes de canal se tratan de formas distintas.

La tabla de referencia muestra un valor más ajustado para 2025 en comparación con algunas cifras más amplias, y en el modelo de Mordor Intelligence el total se contabiliza en torno a las lámparas y luminarias LED vendidas para uso final en México, en lugar de incluir por defecto categorías LED no relacionadas con la iluminación más amplias o sistemas de iluminación completos con controles. Las diferencias también pueden surgir de cómo se sincroniza la actividad de adaptación, si se añaden los servicios de instaladores y proyectos, y si la conversión de divisas utiliza una tasa promedio anual o una tasa puntual, lo que puede mover notablemente la cifra en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,27 mil millones de USD (2025) | |

| Editor de la Industria A | 1,20 mil millones de USD (2024) | Utiliza un año base diferente y enmarca el mercado como iluminación LED más soluciones de eficiencia energética, lo que puede pasar por alto los cambios de mezcla entre lámparas y luminarias y el reajuste de precios y volúmenes de 2025. |

| Informe Nacional B | 2,70 mil millones de USD (2022) | Rastrea el mercado más amplio de iluminación en México, no solo la iluminación LED, por lo que los productos convencionales y las tecnologías de iluminación adyacentes inflan el total en comparación con un alcance exclusivo de LED. |

En conjunto, la dispersión se explica en gran medida por lo que se incluye, qué año se está midiendo, y cómo se manejan los precios y las capas de canal. Al vincular el total con señales observables de comercio y demanda, y luego validar la mezcla y los precios con entrevistas, la estimación final se mantiene transparente y más fácil de reproducir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de iluminación LED de México en 2026?

El tamaño del mercado de iluminación LED de México es de USD 1,36 mil millones en 2026.

¿Cuál es la CAGR proyectada hasta 2031?

Se proyecta que los ingresos crecerán a una CAGR del 6,84% entre 2026 y 2031.

¿Qué categoría de producto lidera las ventas?

Las luminarias integradas concentran el 61,05% de los ingresos de 2025 debido a la preferencia por las actualizaciones llave en mano.

¿Por qué son tan prominentes las retroadaptaciones?

Las luminarias fluorescentes e HID heredadas siguen siendo ampliamente utilizadas, dando a las retroadaptaciones una participación de ingresos del 75,50% en 2025.

¿Qué regulación impulsa la demanda del sector público?

La NOM-031-ENER obligatoria establece reglas mínimas de eficacia para luminarias de vías públicas y exteriores.

¿Qué canal de distribución crece más rápidamente?

Los pedidos por comercio electrónico se expanden a una CAGR del 7,74% a medida que los compradores adoptan la adquisición digital.

Última actualización de la página el: