Tamaño y Participación del Mercado de Energía Eólica en Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

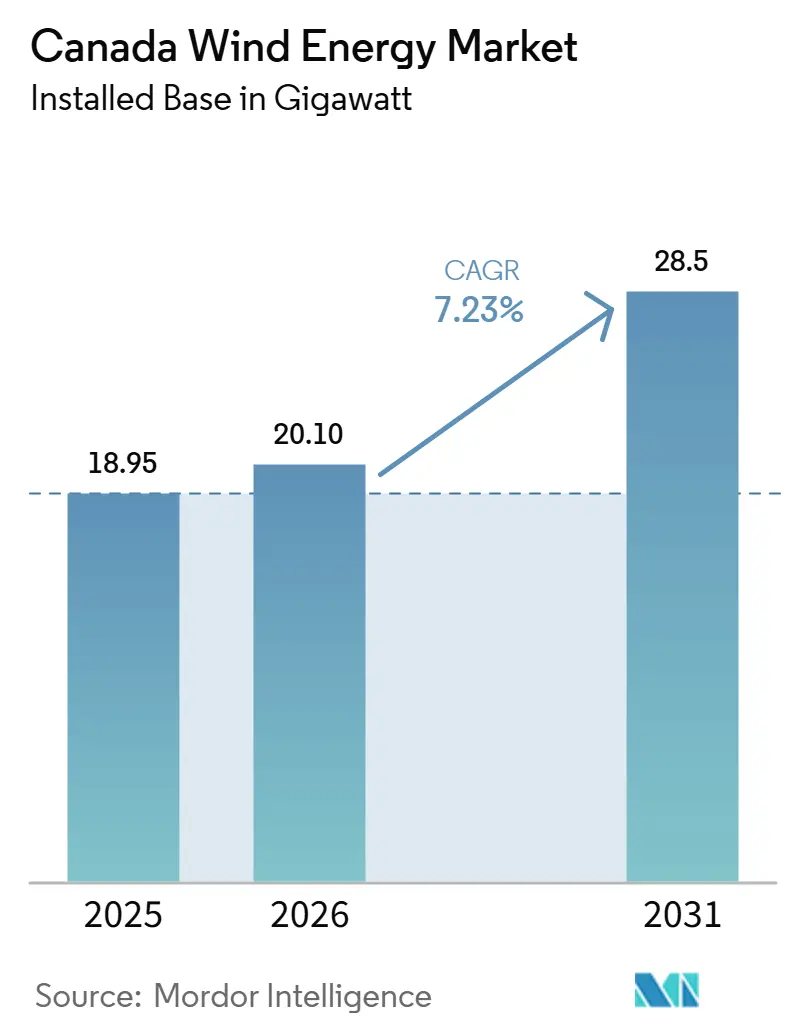

| Tamaño del mercado en el año base (2025) | 18.95 gigavatio |

| Volumen del Mercado (2026) | 20.10 gigavatio |

| Volumen del Mercado (2031) | 28.5 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica en Canadá por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Eólica en Canadá en términos de base instalada aumente de 18,95 gigavatios en 2025 a 20,10 gigavatios en 2026 y alcance 28,5 gigavatios en 2031, creciendo a una CAGR del 7,23% durante 2026-2031.

El apoyo de políticas públicas, más que las señales de precios al contado, ancla ahora el crecimiento, ya que el Crédito Fiscal a la Inversión en Tecnología Limpia y el Crédito Fiscal a la Inversión en Electricidad Limpia reducen el costo promedio ponderado de capital en 150–200 puntos básicos, inclinando la economía de los proyectos a favor de la energía eólica incluso en provincias que carecen de fijación de precios explícita al carbono. Los activos expuestos al mercado libre en Alberta ceden gradualmente impulso a las construcciones respaldadas por contratos en Ontario y el Atlántico canadiense, donde las subastas de adquisición y las tarifas de alimentación ofrecen certeza de ingresos bancables. Las mayores alturas de buje, las palas modulares y la repotenciación de parques anteriores a 2010 combinados empujan el costo nivelado de la energía eólica por debajo de 60 CAD por MWh (44 USD por MWh) en las zonas más ventosas, superando en competitividad a las nuevas plantas de gas de punta sin subsidios. Los planes de expansión de la red, los marcos de participación accionaria indígena y los proyectos incipientes de hidrógeno verde completan un panorama en el que los desarrolladores de gran escala dominan los proyectos de tamaño de servicios públicos, mientras que los promotores comunitarios aceleran construcciones más pequeñas que se integran con las prioridades locales de uso del suelo.

Conclusiones Clave del Informe

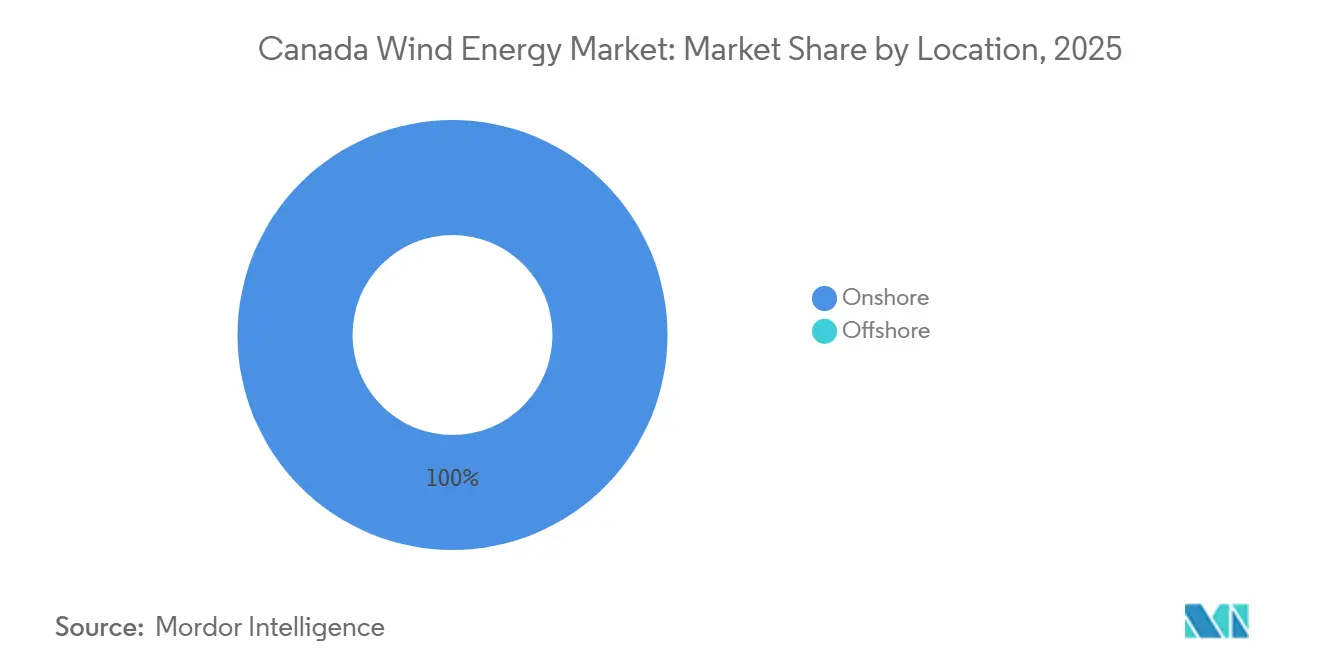

- Por ubicación, las instalaciones terrestres captaron el 100% de la participación del mercado de energía eólica canadiense en 2025, mientras que se prevé que la energía eólica marina registre la CAGR más rápida del 7,2% hasta 2031.

- Por potencia nominal de turbina, las plataformas de 3–6 MW representaron el 67,7% del tamaño del mercado de energía eólica en Canadá en 2025; se proyecta que las turbinas por encima de 6 MW se expandan a una CAGR del 11,9% a medida que se acelera la repotenciación.

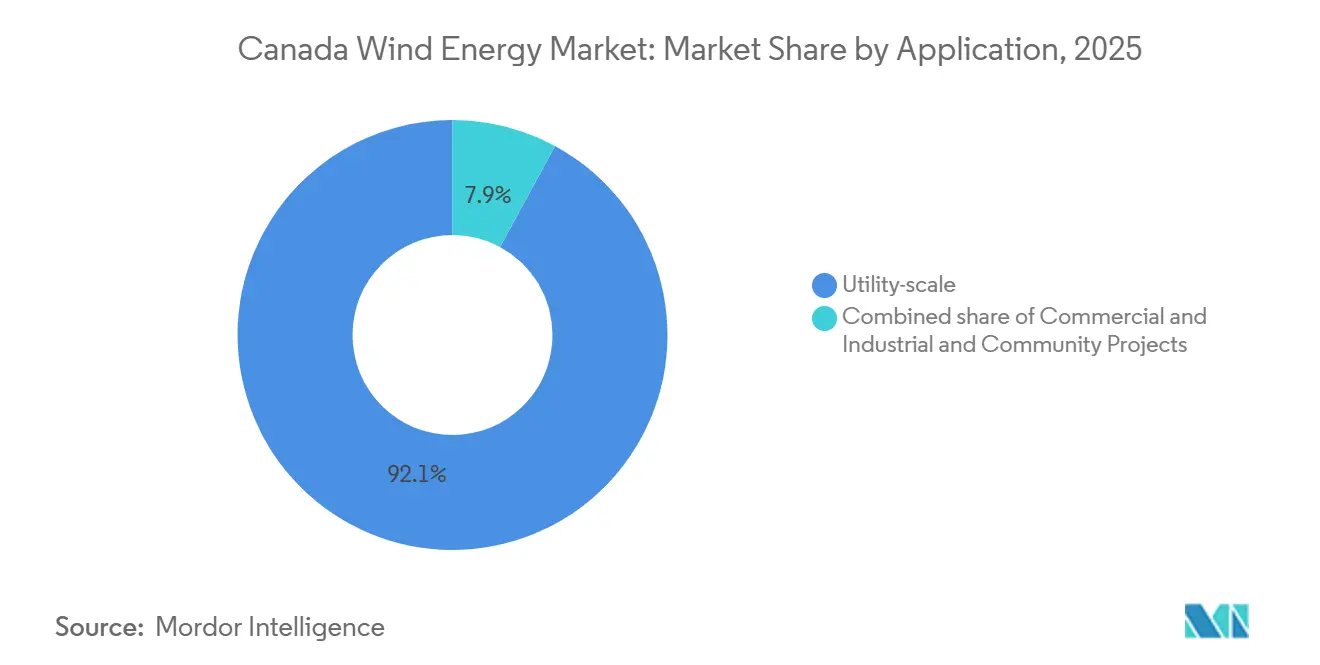

- Por aplicación, los activos de escala de servicios públicos representaron el 92,1% de la capacidad en 2025, pero los proyectos comunitarios avanzan a una CAGR del 12,5% hasta 2031 gracias a las garantías de préstamos federales y los modelos de propiedad indígena.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Eólica en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos fiscales a la inversión federal y Regulaciones de Electricidad Limpia | +2.1% | Nacional, con concentración en Ontario, Quebec y las provincias del Atlántico | Mediano plazo (2-4 años) |

| Disminución del costo nivelado de la energía eólica | +1.3% | Nacional, más pronunciado en zonas de alto factor de capacidad (Alberta, Saskatchewan) | Largo plazo (≥ 4 años) |

| Auge de los Acuerdos de Compra de Energía corporativos para energía renovable | +0.9% | Nueva Escocia, Ontario; emergente en Columbia Británica | Corto plazo (≤ 2 años) |

| Cartera de proyectos eólicos liderados por comunidades indígenas | +0.7% | Saskatchewan, Manitoba, norte de Ontario | Mediano plazo (2-4 años) |

| Proyectos eólicos vinculados al hidrógeno verde en el Atlántico canadiense | +0.6% | Terranova, Nueva Escocia | Largo plazo (≥ 4 años) |

| Repotenciación de parques eólicos envejecidos en Alberta | +0.5% | Alberta, con efecto secundario en Saskatchewan | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Fiscales a la Inversión Federal y Regulaciones de Electricidad Limpia

La arquitectura de doble crédito de Canadá permite a los desarrolladores eólicos calificados acumular un Crédito Fiscal a la Inversión en Tecnología Limpia del 30% sobre un Crédito Fiscal a la Inversión en Electricidad Limpia del 15%. Los proyectos que cumplen las normas de salario vigente y alcanzan un 50% de contenido nacional para 2027 deducen efectivamente hasta el 40% del capital elegible, replicando, aunque con mayor rigor, los incentivos ofrecidos bajo la Ley de Reducción de la Inflación de los Estados Unidos. Las Regulaciones de Electricidad Limpia exigen además que cualquier activo de generación posterior a 2035 emita menos de 30 tCO₂ por GWh, orientando 40.000 millones de CAD (29.600 millones de USD) de inversión de servicios públicos hacia tecnologías de cero carbono, siendo la energía eólica la principal beneficiaria.[1]Medio Ambiente y Cambio Climático Canadá, "Regulaciones de Electricidad Limpia," ECCC.GC.CA La solicitud de propuestas a largo plazo 2 de Ontario ilustra el impacto: 1,2 GW de contratos eólicos se adjudicaron a finales de 2025 a 85 CAD por MWh (63 USD por MWh), un 20% por debajo del índice de referencia de costo evitado de la provincia.

Disminución del Costo Nivelado de la Energía Eólica

Recursos Naturales de Canadá informa que el costo nivelado de energía sin subsidios para sitios de alto recurso cayó a 60 CAD por MWh (44 USD por MWh) en 2025, un 35% menos que en 2020. Los ahorros provienen del aumento de tamaño de las turbinas, mayores factores de capacidad neta y la consolidación de la cadena de suministro que redujo los costos de la góndola en un 18%. Alberta y Saskatchewan obtienen beneficios desproporcionados: las alturas de buje de 120 metros producen habitualmente factores de capacidad neta del 42% y 25 GWh de producción anual por turbina.[2]Asociación Canadiense de Energía Eólica, "Datos sobre el Viento 2025," CANWEA.CA La repotenciación amplifica estas ganancias; el intercambio Summerview de TransAlta elevó la energía anual de 450 GWh a 520 GWh, al tiempo que redujo los costos de operación y mantenimiento a 12 CAD por MWh (9 USD por MWh).

Auge de los Acuerdos de Compra de Energía Corporativos para Energía Renovable

Las plantillas estandarizadas de Acuerdos de Compra de Energía limitan ahora el riesgo de base y restauran el apetito corporativo por la compra a largo plazo de energía eólica. Nova Scotia Power ejecutó 400 MW de acuerdos en 2025 con Amazon Web Services y Microsoft bajo contratos indexados a 15 años. El marco de Acuerdos de Compra de Energía Competitivos de Ontario permite a los usuarios con una demanda máxima superior a 5 MW eludir el mercado mayorista; los primeros adoptantes aseguraron Acuerdos de Compra de Energía eólica a 20 años a 70 CAD por MWh (52 USD por MWh), muy por debajo de la tarifa minorista de 95 CAD por MWh prevista para 2030. Los prestamistas respondieron relajando los índices de cobertura del servicio de la deuda a 1,25:1 en proyectos totalmente contratados.

Cartera de Proyectos Eólicos Liderados por Comunidades Indígenas

Las garantías de préstamos federales que cubren hasta el 80% de la deuda del proyecto permiten a las Primeras Naciones asegurar la mayoría de los derechos sobre los flujos de caja sin asumir las cargas tradicionales de capital. El proyecto Seven Stars Energy de Saskatchewan, de propiedad mayoritaria de la Primera Nación Cowessess, cerró en 2025 con solo 40 millones de CAD (30 millones de USD) de aportación de capital sobre una estructura de capital de 400 millones de CAD (296 millones de USD). Una consulta más ágil acorta la aprobación; el parque eólico Maskwacis en Alberta alcanzó la operación comercial 18 meses después de la presentación, la mitad del promedio nacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red y riesgo de curtailment en Alberta/Ontario | -0.8% | Alberta (primario), Ontario (secundario) | Corto plazo (≤ 2 años) |

| Largos procesos de permisos y aprobaciones ambientales | -0.6% | Nacional, agudo en Columbia Británica y Quebec | Mediano plazo (2-4 años) |

| Cuellos de botella en la infraestructura portuaria marina en el Atlántico canadiense | -0.4% | Nueva Escocia, Terranova, Nuevo Brunswick | Largo plazo (≥ 4 años) |

| Creciente oposición rural y ordenanzas municipales restrictivas | -0.5% | Ontario (primario), Alberta, Quebec (secundario) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red y Riesgo de Curtailment en Alberta/Ontario

Alberta redujo 508 GWh de energía eólica en 2024, un aumento del 178% interanual, con 1.800 MW de capacidad conectada a subestaciones que ya operan al 95% de sus límites térmicos.[3]Operador del Sistema Eléctrico de Alberta, "Revisión del Mercado 2024," AESO.CA Los proyectos no reciben pagos compensatorios, y cada 1% de generación perdida reduce los rendimientos del capital en aproximadamente 30 puntos básicos. La Península Bruce de Ontario enfrenta una presión paralela que no se aliviará antes de que se complete en 2029 la duplicación de una línea de 1.200 millones de CAD (888 millones de USD).

Largos Procesos de Permisos y Aprobaciones Ambientales

Las evaluaciones de impacto federal para parques eólicos de más de 200 MW promediaron 42 meses en 2024, el doble de los límites estatutarios, con revisiones provinciales realizadas a menudo de forma secuencial en lugar de concurrente.[4]Agencia de Evaluación de Impacto de Canadá, "Inventario de Grandes Proyectos," IAAC-AEIC.GC.CA Ontario redujo los tiempos de aprobación a 9 meses para instalaciones de menos de 50 MW, pero la clase de escala de servicios públicos que domina el mercado de energía eólica canadiense aún soporta revisiones completas de varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación: Las Carteras Marinas Reconfiguran la Estrategia del Atlántico

La capacidad terrestre mantuvo la totalidad de la participación del mercado de energía eólica canadiense en 2025 con 18,95 GW, aunque las adjudicaciones de concesiones marinas por un total de 14 GW apuntan a un cambio estructural en la combinación durante el horizonte de pronóstico. Solo Nueva Escocia otorgó licencias sobre 5.000 km² de lecho marino con factores de capacidad del 55% que respaldan tarifas de alimentación a 120 CAD por MWh (89 USD por MWh). La apuesta de Terranova por el hidrógeno verde superpone una construcción eólica de 3 GW sobre una infraestructura de exportación que promete ventajas de costo de 1,50 EUR por kg (1,65 USD por kg) frente a los proyectos europeos.

El crecimiento terrestre continúa en el corto plazo, con 2,4 GW en construcción en Alberta, Saskatchewan y Ontario. Sin embargo, la intensidad de capital marina, de 5 millones de CAD por MW (3,7 millones de USD por MW), casi el doble que la terrestre, concentra la propiedad entre las empresas de servicios públicos europeas y los fondos de pensiones que valoran los flujos de ingresos a largo plazo indexados. Una vez que se eliminen las restricciones portuarias, la energía marina podría representar el 15% del tamaño del mercado de energía eólica en Canadá para 2031.

Por Capacidad de Turbina: La Repotenciación Acelera el Cambio de Plataforma

Las turbinas con potencia nominal de 3–6 MW representaron el 67,7% de la capacidad en 2025, lo que refleja la oleada de máquinas V136-3,45 MW y SG 4,5-145 instaladas desde 2018. Los modelos por encima de 6 MW crecerán a una CAGR del 11,9% a medida que la economía de la repotenciación y las palas de dos piezas aptas para el transporte hacen que la clase más grande sea atractiva incluso para sitios con restricciones de terreno. Una unidad de 6,8 MW produce un 60% más de energía que un diseño de 4,5 MW, mientras que el gasto de capital aumenta solo un 35%, mejorando la tasa interna de retorno del proyecto en 1–1,5 puntos porcentuales.

Las turbinas heredadas por debajo de 3 MW representan ahora menos del 15% de los nuevos pedidos y se limitan a proyectos comunitarios donde las menores alturas de punta facilitan la aceptación local. Los desarrolladores ven la repotenciación como una vía rápida hacia la escala: la actualización Summerview de TransAlta reemplazó 88 turbinas pequeñas por 39 más grandes, mejorando el factor de capacidad neta y reduciendo las intervenciones de mantenimiento en un tercio. La tendencia apoya una migración gradual hacia máquinas menos numerosas y más altas que aprovechan velocidades de viento más altas en altura y comprimen los requisitos de terreno por MW.

Por Aplicación: Los Modelos Comunitarios Desbloquean el Capital Indígena

Los activos de escala de servicios públicos dominaron el 92,1% de la capacidad en 2025 porque las construcciones a gran escala amortizan las tarifas de transmisión que promedian 80.000 CAD por MW. Aun así, se prevé que las iniciativas lideradas por comunidades crezcan a una CAGR del 12,5% a medida que el programa de garantías de préstamos de Ottawa reduce el capital del promotor al 10% y deja los flujos de caja a largo plazo dentro de las comunidades anfitrionas. Los proyectos Seven Stars de Saskatchewan y Maskwacis de Alberta, ambos de propiedad mayoritaria indígena, demuestran cómo las consultas simplificadas reducen 18 meses de la revisión federal.

Los proyectos comerciales e industriales detrás del medidor siguen siendo un nicho con el 2% de la capacidad porque la mayoría de las provincias limitan la medición neta a 500 kW. El cambio en la norma de Acuerdos de Compra de Energía directos de Ontario está comenzando a modificar ese cálculo para fábricas y centros de datos que pueden co-ubicar matrices eólicas de 5–20 MW y combinarlas con baterías para arbitrar las tarifas de uso por tiempo. Si bien la escala de servicios públicos retiene la mayor parte, las instalaciones comunitarias y comerciales e industriales proporcionan diversificación y fortalecen la licencia social para operar, algo crítico a medida que la oposición rural se endurece en otros lugares.

Análisis Geográfico

Alberta lideró con 4,8 GW en 2025, aunque los Acuerdos de Compra de Energía corporativos se desplomaron un 99% el año anterior, ya que los precios de mercado libre por hora oscilaron entre 20 y 200 CAD por MWh, ahuyentando a los compradores a largo plazo AESO.CA. Ontario llenó el vacío de demanda, añadiendo 800 MW en 2025 a través de su solicitud de propuestas a largo plazo 2 y apuntando a 2 GW más para 2028 para compensar las plantas de gas que se retiran. Quebec, con 3,6 GW, aprovechó la línea de exportación de 1.200 MW de Hydro-Québec a Nueva York, obteniendo 75 USD por MWh, una prima del 25% sobre los precios mayoristas domésticos.

El Atlántico canadiense ha emergido como el punto de mayor crecimiento. Nueva Escocia subastó 11 GW de áreas de concesión marina entre 2024 y 2025 y podría superar a Alberta en capacidad instalada para 2035, asumiendo que los plazos de actualización portuaria se cumplan. La estrategia de 3 GW de energía eólica marina para hidrógeno de Terranova tiene como objetivo entregar combustible verde a Europa a 4 EUR por kg (4,40 USD por kg), superando a las alternativas producidas localmente en 1,50 EUR por kg. Saskatchewan y Manitoba, con 1,4 GW combinados, se apoyan en asociaciones indígenas que desbloquean la propiedad mayoritaria comunitaria mientras mantienen estructuras de proyecto bancables.

La abundante energía hidroeléctrica de Columbia Británica mantiene los precios mayoristas cerca de 40 CAD por MWh, frenando las adiciones de energía eólica a solo 600 MW para 2025. Aun así, su último plan de recursos contempla 1,2 GW de energía eólica entre 2027 y 2030 para satisfacer las necesidades de electrificación del gas natural licuado, aunque las revisiones ambientales de 36 meses siguen siendo un obstáculo.

Panorama Competitivo

Cinco desarrolladores, TransAlta, Capital Power, Northland Power, Brookfield Renewable Partners y Boralex, controlan aproximadamente el 45% de la capacidad, lo que indica una concentración moderada. TransAlta obtiene ventaja en costos a través de su unidad interna de operación y mantenimiento de 200 técnicos, reduciendo los costos de servicio de toda la flota a 12 CAD por MWh. Northland se vincula con las Primeras Naciones para co-poseer activos, recortando entre uno y uno y medio años del proceso de permisos. Brookfield aseguró una asignación de turbinas de 1.200 MW para varios años con Vestas en 2024, aislando su cartera de la inflación de costos al contado del 15% que afectó al mercado de góndolas.

Los actores de nivel medio como Innergex, Pattern Energy, BluEarth y Alberta Wind Energy Corp. persiguen Acuerdos de Compra de Energía de nicho con empresas de servicios públicos municipales y compradores industriales. La repotenciación de la flota de 2,4 GW anterior a 2010 de Alberta ofrece espacio en blanco inmediato, con tasas internas de retorno superiores al 14% donde los valores de rescate compensan parte del gasto de capital. El Atlántico marino canadiense permanece un 90% sin asignar, atrayendo a empresas de servicios públicos europeas ávidas de capacidad de cimentación fija fuera de los congestionados terrenos del Mar del Norte. Los fabricantes de equipos originales de turbinas luchan contra la erosión de márgenes: la división eólica de Siemens Gamesa registró un EBITDA del −8% en 2024, pivotando hacia contratos de servicio de alto margen, mientras que Vestas lanzó palas modulares que redujeron los costos de transporte canadienses un 20% y ganaron el 40% de los pedidos de turbinas de 2025.

Los proveedores de almacenamiento de baterías y electrolizadores de hidrógeno monitorean el mercado de energía eólica canadiense en busca de oportunidades de co-ubicación. Los desarrolladores que prueban paquetes de iones de litio de 4 horas en sitios de Alberta y Ontario apuntan a capturar los diferenciales de precios máximos que ahora promedian 100 CAD por MWh. Los proveedores de equipos que puedan integrar inversores listos para almacenamiento e interconexiones compatibles con hidrógeno se diferenciarán a medida que surjan licitaciones híbridas en el próximo ciclo de planificación.

Líderes de la Industria de Energía Eólica en Canadá

TransAlta Corporation

Capital Power Corporation

Northland Power Inc.

Pattern Energy Group LP

Innergex Renewable Energy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: En un movimiento significativo para la cartera de energías renovables canadienses de EDF, el gobierno de Quebec aprobó el parque eólico Madawaska, allanando el camino para que la construcción comience a principios de 2026. Con una capacidad de 274 MW y aproximadamente 45 turbinas, el proyecto promete suministrar una cantidad sustancial de energía sin carbono a la provincia.

- Febrero de 2026: El Proyecto Eólico del Río Mersey obtuvo financiamiento completo a través de un préstamo de 206 millones de CAD del Banco de Infraestructura de Canadá. Este proyecto de 148,5 MW comprende 33 turbinas y se proyecta que suministre electricidad a más de 50.000 hogares, con operaciones de turbinas previstas para más adelante en 2026.

- Junio de 2025: Vestas aseguró un pedido de suministro de turbinas de 124 MW de EDF Power Solutions para el proyecto eólico Haute-Chaudière en Quebec, lo que indica una expansión continua de la capacidad eólica terrestre.

- Abril de 2025: La Nación Wolastoqey, en colaboración con Natural Forces, anunció planes para el Proyecto Eólico del Río Salmon, que se espera tenga una capacidad de aproximadamente 203 MW con alrededor de 34 turbinas. El proyecto está programado para 2025 y tiene como objetivo contribuir a los objetivos provinciales de energía eólica establecidos para 2035.

Alcance del Informe del Mercado de Energía Eólica en Canadá

La energía eólica es una forma de energía renovable que se genera aprovechando la potencia del viento. Las turbinas eólicas, que son grandes estructuras con largas palas que giran alrededor de un eje central, convierten la energía cinética del viento en energía eléctrica. Para cada segmento, los tamaños de mercado y los pronósticos se han realizado en función de la capacidad instalada (GW).

El mercado de energía eólica canadiense está segmentado por ubicación, capacidad de turbina, aplicación y geografía. Por ubicación, el mercado se segmenta en terrestre y marino. Por capacidad de turbina, el mercado se segmenta en hasta 3 MW, de 3 a 6 MW y por encima de 6 MW. Por aplicación, el mercado se segmenta en escala de servicios públicos, comercial e industrial, y proyectos comunitarios. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de la capacidad instalada (GW).

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Por Encima de 6 MW |

| Escala de servicios públicos |

| Comercial e Industrial |

| Proyectos Comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y Caja de Engranajes |

| Balance de Sistema |

| Por Ubicación | Terrestre |

| Marino | |

| Por Capacidad de Turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Por Encima de 6 MW | |

| Por Aplicación | Escala de servicios públicos |

| Comercial e Industrial | |

| Proyectos Comunitarios | |

| Por Componente (Análisis Cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y Caja de Engranajes | |

| Balance de Sistema |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía eólica en Canadá en 2026?

La capacidad instalada se sitúa en 20,10 GW en 2026 y se prevé que alcance 28,50 GW para 2031.

¿Cuál es la CAGR esperada para la capacidad eólica canadiense hasta 2031?

Se proyecta que la capacidad crezca a una CAGR del 7,23% entre 2026 y 2031.

¿Qué provincia está añadiendo capacidad eólica más rápidamente después de 2025?

Ontario lidera las adiciones a corto plazo con 800 MW puestos en servicio en 2025 y 2 GW más previstos para 2028.

¿Por qué los proyectos marinos están ganando impulso en el Atlántico canadiense?

Los sitios de cimentación fija con factores de capacidad del 55% y los planes de exportación de hidrógeno verde ofrecen mayor certeza de ingresos que las construcciones terrestres en las praderas.

¿Cómo afectan los créditos fiscales federales a la economía de los proyectos?

El Crédito Fiscal a la Inversión en Tecnología Limpia del 30% combinado con el Crédito Fiscal a la Inversión en Electricidad Limpia del 15% puede compensar hasta el 40% de los costos de capital, reduciendo el costo promedio ponderado de capital en aproximadamente 1,5–2 puntos porcentuales.

Última actualización de la página el: