Tamaño y Participación del Mercado de Energía Renovable de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

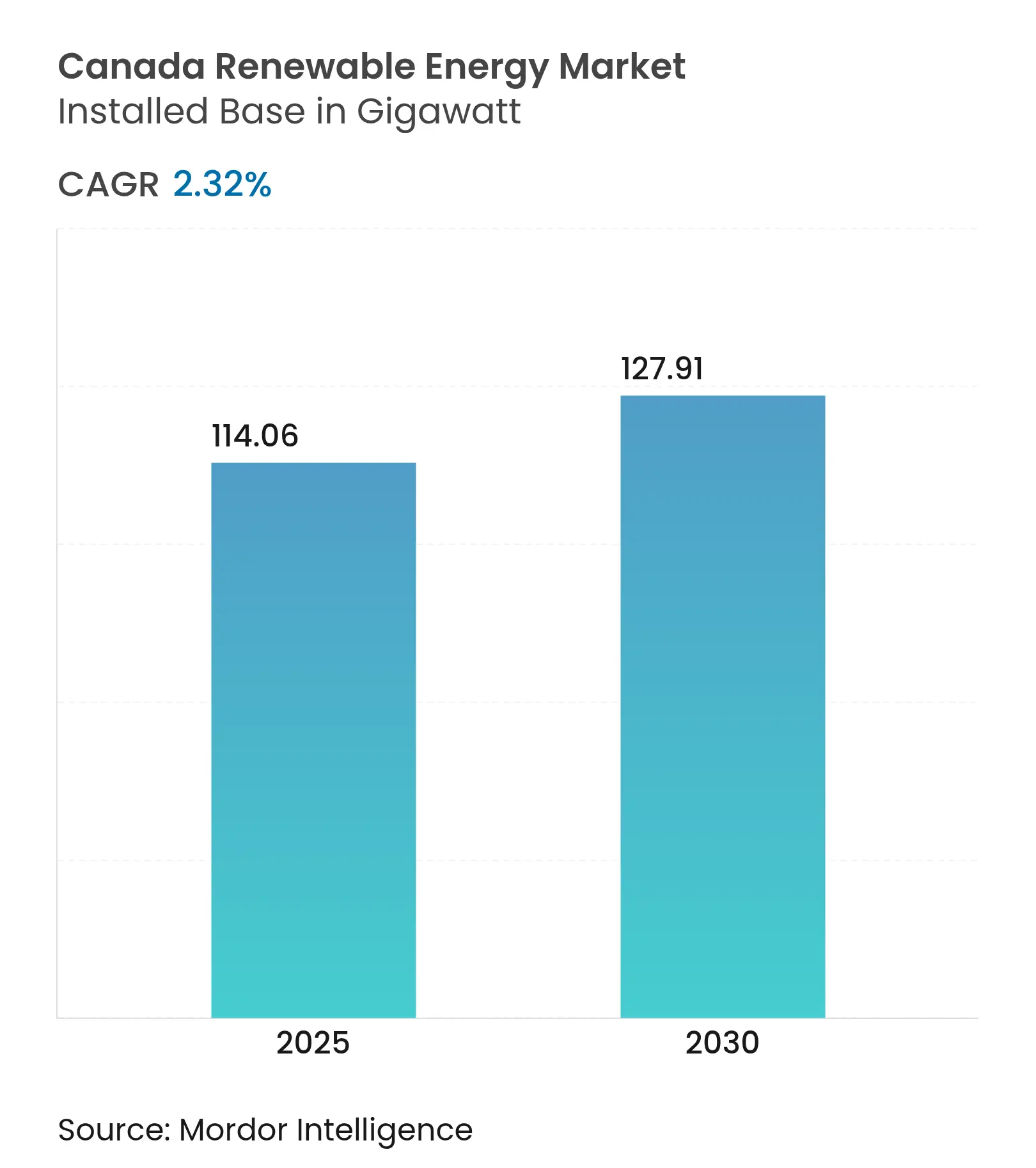

| Volumen del Mercado (2025) | 114.06 gigavatio |

| Volumen del Mercado (2030) | 127.91 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 2.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Renovable de Canadá por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Renovable de Canadá en términos de base instalada crezca de 114,06 gigavatios en 2025 a 127,91 gigavatios en 2030, a una CAGR del 2,32% durante el período de pronóstico (2025-2030).

Los activos hidroeléctricos continúan siendo el pilar de la generación, aunque las incorporaciones de energía eólica y solar superan el crecimiento heredado a medida que el precio del carbono supera los 170 CAD por tonelada. La caída de los costos nivelados de energía y un creciente conjunto de acuerdos de compra de energía corporativos refuerzan la bancabilidad de los proyectos, mientras que las estructuras de participación accionaria indígena reducen los obstáculos de financiamiento para instalaciones en regiones remotas. Los corredores de exportación de hidrógeno verde amplían la base de demanda más allá de las necesidades eléctricas domésticas, y los incentivos federales de tecnología limpia mejoran la economía residencial, impulsando a los hogares hacia soluciones distribuidas de energía solar combinada con almacenamiento.

Conclusiones Clave del Informe

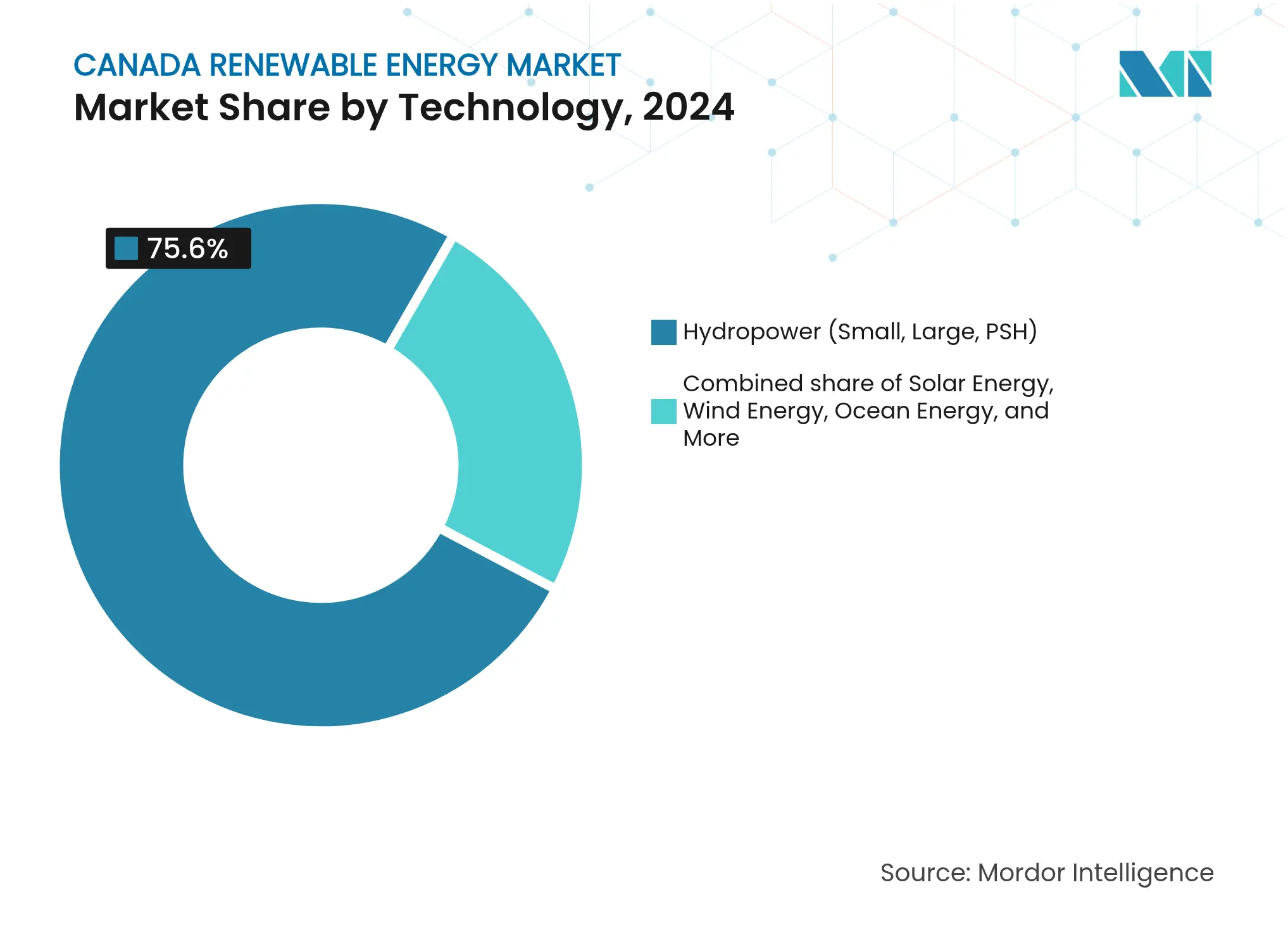

- Por tecnología, la energía hidroeléctrica representó el 75,6% de la participación del mercado de energía renovable de Canadá en 2024, mientras que la energía oceánica avanza a una CAGR del 58,5% hasta 2030.

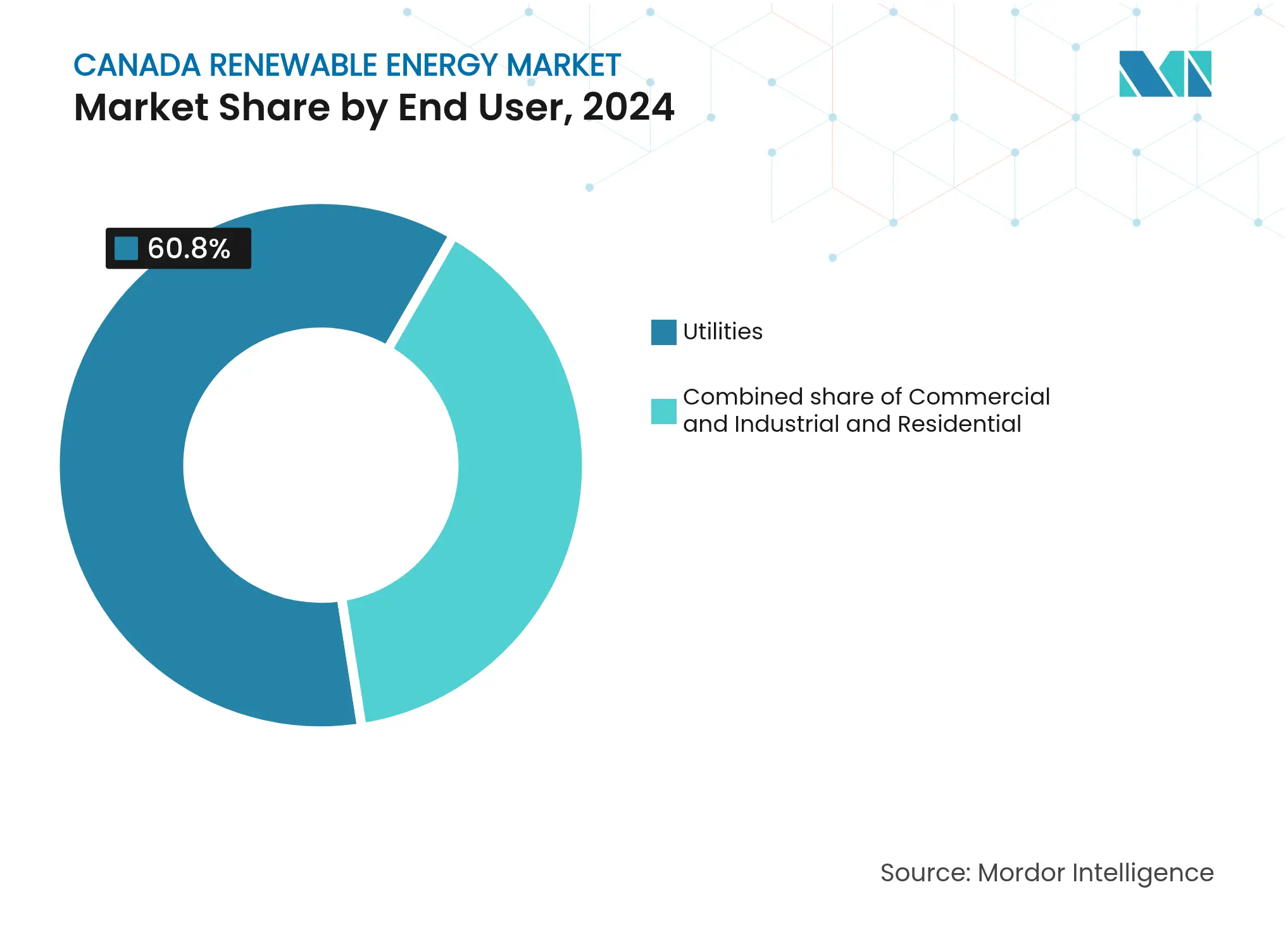

- Por usuario final, los servicios públicos representaron el 60,8% de la demanda en 2024; se prevé que el segmento residencial se expanda a una CAGR del 6,6% hasta 2030.

Tendencias e Información del Mercado de Energía Renovable de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del precio federal del carbono | +0.60% | Nacional, con mayor efecto en Alberta y Saskatchewan | Mediano plazo (2-4 años) |

| Mandato acelerado de sustitución del carbón por energías renovables | +0.50% | Alberta, Saskatchewan, Nueva Escocia | Corto plazo (≤ 2 años) |

| Disminución del costo nivelado de energía eólica terrestre y fotovoltaica a escala de servicios públicos | +0.40% | Nacional, con ganancias tempranas en Ontario, Alberta y Quebec | Mediano plazo (2-4 años) |

| Auge de los acuerdos de compra de energía corporativos de los sectores de centros de datos y minería | +0.30% | Ontario, Quebec, Columbia Británica | Mediano plazo (2-4 años) |

| Marcos de propiedad accionaria indígena que desbloquean capital | +0.20% | Columbia Británica, Praderas, Territorios del Norte | Largo plazo (≥ 4 años) |

| Iniciativas de corredores de exportación de hidrógeno verde | +0.20% | Provincias del Atlántico, con efecto secundario en Quebec | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Precio Federal del Carbono

El aumento de las tarifas de carbono eleva los costos de generación de combustibles fósiles y agudiza la competitividad de las energías renovables, especialmente a medida que las tasas se aproximan a los 170 CAD por tonelada para 2030.[1]CBC News, "Escalada del Precio Federal del Carbono," cbc.ca Las Regulaciones de Electricidad Limpia adoptadas en 2024 exigen electricidad de cero emisiones para mediados de siglo, obligando a los servicios públicos a acelerar la capacidad renovable.[2]Gaceta de Canadá, "Regulaciones de Electricidad Limpia 2024," canadagazette.gc.ca Las provincias difieren en el ritmo de cumplimiento, pero la señal de precios mejora la certeza de ingresos a largo plazo para los desarrolladores de energía eólica y solar, respaldando proyectos mercantiles y alargando los plazos contractuales buscados por los inversores institucionales.

Marcos de Propiedad Accionaria Indígena que Desbloquean Capital

El primer préstamo de capital de 108,3 millones de CAD del Banco de Infraestructura de Canadá al parque eólico Mesgi'g Ugju's'n 2 ilustra cómo la participación indígena desbloquea el financiamiento al tiempo que honra los derechos de administración.[3]Yahoo Finance, "El Banco de Infraestructura de Canadá Financia Energía Eólica Indígena," finance.yahoo.com La posterior licitación de BC Hydro adjudicó nueve proyectos de mayoría indígena por valor de 6.000 millones de CAD, demostrando la alineación de políticas entre los objetivos de reconciliación y la expansión energética. La participación accionaria acelera los permisos, reduce el riesgo de licencia social y canaliza los ingresos hacia las economías locales, creando un modelo duradero de crecimiento en corredores de recursos remotos.

Iniciativas de Corredores de Exportación de Hidrógeno Verde

Un plan de 8.000 millones de CAD en Terranova dirigido a compradores alemanes muestra la apuesta de Canadá por suministrar hidrógeno de base renovable a Europa. El electrolizador de 20 MW de Brookfield para Gazifère combina la producción de hidrógeno con las redes de gas existentes, demostrando una infraestructura híbrida que amplía las vías de descarbonización. Los corredores de exportación exigen nuevas construcciones de energía eólica y solar, absorben el exceso de generación y desencadenan mejoras en la transmisión, extendiendo el crecimiento más allá del sector eléctrico.

Auge de los Acuerdos de Compra de Energía Corporativos de los Sectores de Centros de Datos y Minería

El acuerdo global de 10,5 GW de energías renovables de Microsoft con Brookfield subraya el apetito de las empresas de hiperescala por energía limpia que elude los plazos de adquisición de los servicios públicos. La hoja de ruta de Alberta para las interconexiones de centros de datos de inteligencia artificial apunta a 1.200 MW de nueva carga para 2028, incorporando acuerdos de compra de energía a largo plazo en las carteras de proyectos. Las empresas mineras se suman a la tendencia, contratando energía eólica y solar para reducir los costos energéticos y satisfacer los mandatos ambientales, sociales y de gobernanza de los inversores, diversificando aún más la demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red de transmisión y riesgos de curtailment | -0.40% | Alberta, Ontario, con problemas emergentes en Saskatchewan | Corto plazo (≤ 2 años) |

| Largos plazos de tramitación de permisos provinciales | -0.30% | Nacional, con retrasos agudos en Columbia Británica y Quebec | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de minerales críticos para fotovoltaica y almacenamiento | -0.20% | Nacional, afectando a todas las provincias | Mediano plazo (2-4 años) |

| Disputas sobre derechos territoriales indígenas que retrasan proyectos | -0.20% | Columbia Británica, Norte de Ontario, Praderas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red de Transmisión y Riesgos de Curtailment

La rápida expansión ha superado la capacidad de la red en varios corredores, lo que ha provocado advertencias de curtailment por parte del Operador del Sistema Eléctrico de Alberta y ha llevado a Hydro-Québec a reservar 50.000 millones de CAD para 5.000 km de nuevas líneas. Los cuellos de botella elevan los costos de financiamiento de proyectos y reducen los ingresos hasta que se materialicen las mejoras, moderando la expansión a corto plazo en las zonas de alto potencial de recursos.

Escasez en la Cadena de Suministro de Minerales Críticos para Fotovoltaica y Almacenamiento

Canadá extrae litio, níquel y cobalto, pero la limitada capacidad de procesamiento doméstico expone los proyectos solares y de baterías a interrupciones en el suministro global.[4]Recursos Naturales de Canadá, "Estrategia de Minerales Críticos," nrcan.gc.ca Una estrategia federal de 4.000 millones de CAD busca localizar el refinamiento, pero las instalaciones tardarán años en escalar, dejando los proyectos vulnerables a las fluctuaciones de precios de importación durante el horizonte de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Hidroeléctrica Ancla, la Energía Oceánica Surge

La energía hidroeléctrica dominó el mercado de energía renovable canadiense con el 75,6% de la capacidad instalada en 2024, ya que megaproyectos como La Grande (16 GW) y Site C (1,1 GW) continuaron suministrando electricidad de carga base. La energía oceánica, aunque partiendo de una base pequeña, se proyecta que escale a una CAGR del 58,5% gracias a las matrices de energía mareomotriz en la Bahía de Fundy y los proyectos piloto de energía undimotriz frente a la Isla de Vancouver, respaldados por el financiamiento federal del Programa de Energías Renovables Emergentes. La energía eólica añadió 1,8 GW en 2024, concentrada en los cinturones eólicos Palliser y Cypress de Alberta, donde los factores de capacidad superan el 40%, los arrendamientos de terrenos siguen siendo económicos y los desarrolladores combinan proyectos con baterías para calificar para pagos de capacidad. La energía solar añadió 1,2 GW en 2024, aprovechando módulos bifaciales con seguidores de un solo eje en Ontario y Alberta para factores de capacidad anuales cercanos al 20%.

La bioenergía y la geotérmica combinadas representaron menos del 3% de la capacidad en 2024, aunque ambas tecnologías ganaron renovado interés por sus atributos de carga base. Las plantas de bioenergía en Columbia Británica y Quebec aprovecharon los residuos forestales para añadir 150 MW el año pasado bajo los estándares renovables provinciales. El sector petrolero de Alberta está reconvirtiendo pozos agotados; el sistema de bucle cerrado geotérmico de 5 MW de Eavor ofrece una plantilla para la extracción de calor sin fracturación hidráulica. La energía hidroeléctrica de almacenamiento por bombeo está resurgiendo a medida que los operadores de red buscan almacenamiento de múltiples horas; Ontario Power Generation inició la construcción del proyecto Marmora de 400 MW, que absorberá el curtailment y descargará durante los picos nocturnos. En conjunto, estos cambios ilustran cómo el mercado de energía renovable de Canadá se está diversificando desde su legado centrado en la energía hidroeléctrica hacia una cartera de múltiples tecnologías.

Por Usuario Final: El Control de los Servicios Públicos se Desplaza hacia Modelos Distribuidos

Los productores de propiedad de servicios públicos satisficieron el 61% de la demanda de los usuarios finales en 2024, aprovechando la escala y los contratos a largo plazo para financiar grandes parques hidroeléctricos y eólicos. El segmento residencial crece un 8% anual a medida que los hogares instalan paneles en tejados y baterías de iones de litio que califican para el crédito federal de inversión en tecnología limpia, erosionando los volúmenes de ventas minoristas de los operadores establecidos. Los compradores comerciales firman acuerdos de compra de energía directos para cubrir los costos futuros de electricidad y satisfacer los mandatos de sostenibilidad, mientras que las empresas mineras y los operadores de centros de datos anclan la energía solar a escala de servicios públicos en Alberta, rica en recursos energéticos.

Los recursos distribuidos requieren flujos de energía bidireccionales, lo que impulsa a los reguladores a revisar las normas de interconexión y las tarifas de uso horario. Los activos agregados detrás del medidor comienzan a participar en los mercados de capacidad, ofreciendo respuesta a la demanda y servicios auxiliares. Los servicios públicos responden invirtiendo en automatización de la distribución y almacenamiento en instalaciones de clientes, pivotando hacia modelos de servicios de plataforma que monetizan la fiabilidad de la red en lugar de las ventas volumétricas únicamente.

Análisis Geográfico

Quebec ostenta la mayor huella provincial debido a la capacidad hidroeléctrica heredada y una estrategia de 185.000 millones de CAD para triplicar la instalación eólica, modernizar la transmisión y exportar el excedente de energía al noreste de los Estados Unidos. Su licitación de 2024 adquirió 1.550 MW de energía eólica a 7,8 centavos por kilovatio-hora, manteniendo la competitividad de costos a pesar de las presiones inflacionarias. Las asociaciones indígenas sustentan la mayoría de los nuevos proyectos, otorgando a las comunidades participaciones accionarias y reparto de ingresos que agilizan los permisos.

Columbia Británica acelera la adquisición para satisfacer un aumento proyectado del 15% en la carga para 2030. La reciente adjudicación de BC Hydro de nueve contratos eólicos de mayoría indígena que totalizan casi 5.000 GWh anuales refleja las prioridades de reconciliación y los favorables regímenes de viento costero. La provincia exime a los parques eólicos de las evaluaciones ambientales bajo umbrales definidos, acortando los plazos de entrega mientras mantiene sólidos protocolos de consulta con las Primeras Naciones.

Alberta alberga el 75% de la inversión renovable reciente, aunque se enfrenta a turbulencias políticas. Una moratoria de seis meses fue levantada a principios de 2024, pero las restricciones de uso del suelo en parcelas agrícolas y zonas escénicas alargan los ciclos de desarrollo. Las preocupaciones sobre la estabilidad de la red impulsan el rediseño del mercado, y la construcción de infraestructura de transmisión va a la zaga de las adiciones de generación. Aun así, la superior irradiancia solar y los sólidos recursos eólicos sugieren un gran potencial a gran escala una vez que mejore la claridad regulatoria.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente consolidada. Hydro-Québec, BC Hydro y Ontario Power Generation dominan sus jurisdicciones de origen al poseer flotas hidroeléctricas y activos de transmisión integrados. Los productores de energía independientes como Brookfield Renewable Partners, Northland Power e Innergex Renewable Energy se expanden a través de la energía eólica marina, las baterías a escala de servicios públicos y la diversificación global. Las empresas conjuntas indígenas ganan cada vez más licitaciones provinciales, alterando las jerarquías competitivas e incorporando la propiedad comunitaria en el financiamiento de proyectos.

La consolidación gana impulso. La adquisición de Innergex por parte de CDPQ por 10.000 millones de CAD eleva la influencia de los fondos de pensiones sobre las carteras de proyectos, mientras que la compra de la rama de energías renovables de Algonquin por parte de LS Power por 2.500 millones de CAD señala la entrada de capital estadounidense que busca exposición a contratos canadienses a largo plazo. Los desarrolladores cubren el riesgo regulatorio combinando la exposición mercantil con ingresos contratados y ensamblando carteras de múltiples tecnologías que capturan ingresos por servicios auxiliares del almacenamiento.

Los temas estratégicos incluyen la integración vertical en el hidrógeno verde, la co-ubicación de energías renovables con la carga de centros de datos y el despliegue de almacenamiento de larga duración. Las empresas aprovechan la dotación de minerales críticos de Canadá para explorar cadenas de suministro domésticas de baterías, aunque la escasez de procesamiento mantiene el enfoque inmediato en las celdas importadas. Las presiones competitivas impulsan la innovación en las estructuras de financiamiento, con la titulización basada en ingresos y los acuerdos de compra de energía sintéticos ganando terreno entre los inversores institucionales.

Líderes de la Industria de Energía Renovable de Canadá

Hydro-Québec

Brookfield Renewable Partners

Ontario Power Generation

TransAlta Renewables

BC Hydro

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Banco de Infraestructura de Canadá invirtió 108,3 millones de CAD en el parque eólico Mesgi'g Ugju's'n 2, marcando el primer préstamo de capital indígena y estableciendo un nuevo precedente de propiedad.

- Marzo de 2025: Comenzó la construcción del proyecto eólico Goose Harbour Lake de 450 millones de CAD en Nueva Escocia, con 24 turbinas de siete MW.

- Febrero de 2025: Innergex Renewable Energy acordó ser adquirida por CDPQ por 10.000 millones de CAD, consolidando el segmento de productores de energía independientes.

- Enero de 2025: LS Power completó su adquisición de 2.500 millones de CAD de las energías renovables a gran escala de Algonquin Power.

Alcance del Informe del Mercado de Energía Renovable de Canadá

La energía renovable se deriva de fuentes naturales que se reponen más rápido de lo que se consumen, como la luz solar, el viento, el agua, el calor geotérmico y la biomasa. Estos recursos se consideran inagotables y se utilizan para generar electricidad, calor y combustible, resultando típicamente en una menor huella de carbono y un impacto ambiental reducido en comparación con los combustibles fósiles.

El Mercado de Energía Renovable de Canadá está segmentado por tecnología y usuario final. Por tecnología, el mercado está segmentado en Energía Solar (Fotovoltaica y de Concentración Solar), Energía Eólica (Terrestre y Marina), Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo), Bioenergía, Geotérmica, Energía Oceánica (Mareomotriz y Undimotriz). Por usuario final, el mercado está segmentado en Servicios Públicos, Comercial e Industrial, y Residencial. El informe también cubre el tamaño del mercado y los pronósticos para Canadá.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Energía Solar (Fotovoltaica y de Concentración Solar) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) |

| Bioenergía |

| Geotérmica |

| Energía Oceánica (Mareomotriz y Undimotriz) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración Solar) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) | |

| Bioenergía | |

| Geotérmica | |

| Energía Oceánica (Mareomotriz y Undimotriz) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energía renovable de Canadá en 2025?

La capacidad instalada se sitúa en 115 GW en 2025 y está en camino de alcanzar 127,91 GW para 2030 a una CAGR del 2,32%.

¿Qué tecnología crece más rápido en las energías renovables canadienses?

La energía oceánica lidera con una CAGR proyectada del 58,5% hasta 2030, impulsada por proyectos de energía mareomotriz en la Bahía de Fundy y proyectos de energía undimotriz en el Pacífico.

¿Por qué son importantes los acuerdos de compra de energía corporativos en las energías renovables canadienses?

Las empresas de centros de datos y minería ejecutaron más de 1 GW de acuerdos de compra de energía en 2024, creando ingresos bancables que aceleran las nuevas construcciones.

¿Qué limita el crecimiento renovable a corto plazo en Canadá?

La congestión de la red de transmisión y los largos plazos de tramitación de permisos restan 0,7 puntos porcentuales a la CAGR prevista.

¿Qué provincia añade más nueva capacidad eólica y solar?

Alberta lidera, adjudicando 1,36 GW en su última subasta y albergando ya 6 GW de capacidad eólica y solar.

¿Qué tan concentrada es la propiedad competitiva?

Los cinco principales actores controlan aproximadamente el 70% de la capacidad, otorgando al mercado una puntuación de concentración moderada de 7.

Última actualización de la página el: