Tamaño y Participación del Mercado de Tarjetas Prepago de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

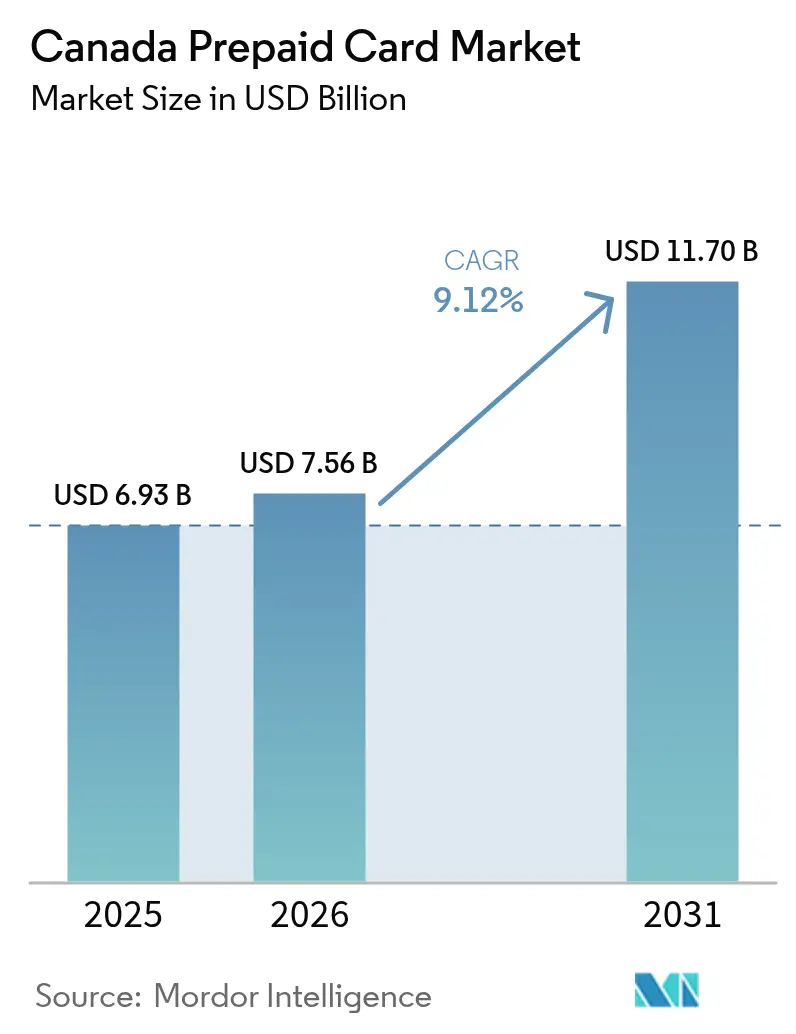

| Tamaño del mercado en el año base (2025) | 6.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas Prepago de Canadá por Mordor Intelligence

El tamaño del mercado de tarjetas prepago de Canadá en 2026 se estima en USD 7,56 mil millones, en crecimiento desde el valor de 2025 de USD 6,93 mil millones, con proyecciones para 2031 que muestran USD 11,7 mil millones, creciendo a una CAGR del 9,12% durante el período 2026-2031. La expansión sostenida subraya un entorno de pagos donde los productos prepago complementan, en lugar de desplazar, los canales bancarios convencionales. La creciente penetración de los teléfonos inteligentes, la sostenida migración hacia el comportamiento sin contacto y la digitalización focalizada de los beneficios gubernamentales sustentan colectivamente la demanda. Las corporaciones que buscan herramientas de pago ágiles, las plataformas de economía gig que ofrecen acceso instantáneo a salarios, y los recién llegados sin relaciones bancarias establecidas también impulsan las transacciones. Al mismo tiempo, la tokenización de redes y el aprovisionamiento de billeteras móviles amplían la aceptación, posicionando los instrumentos prepago como sustitutos seguros del efectivo digital.

Conclusiones Clave del Informe

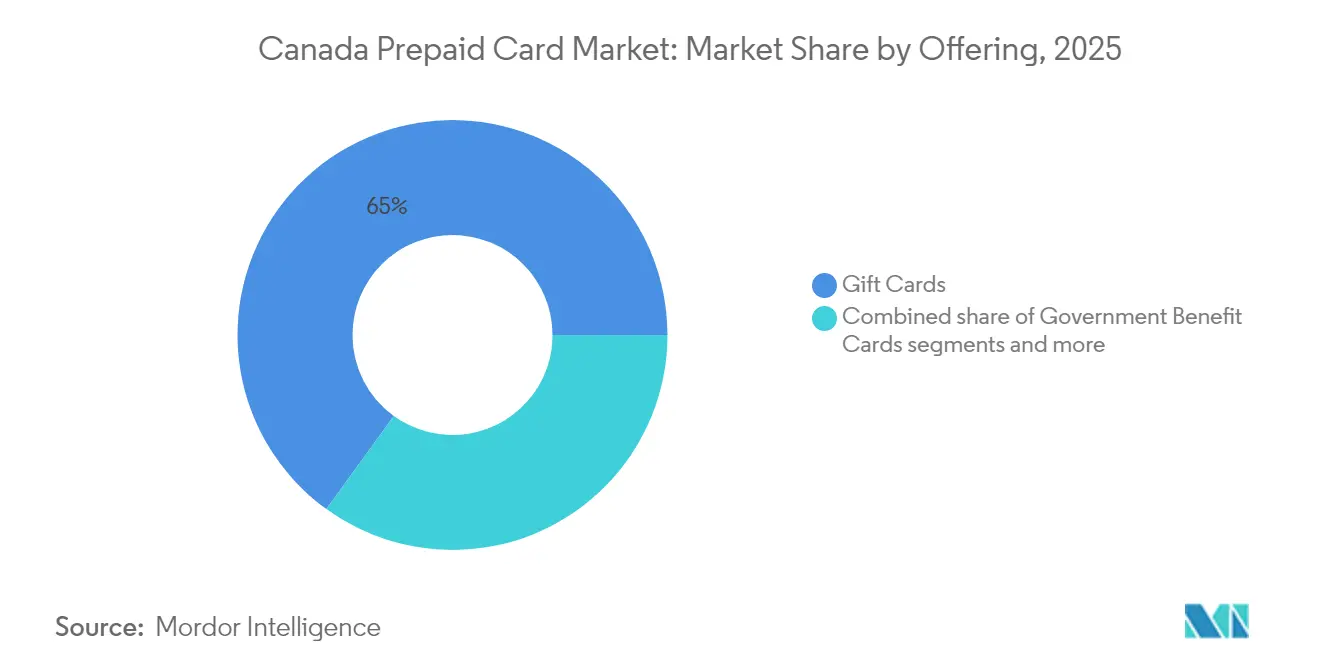

- Por oferta, las tarjetas de regalo concentraron el 65,02% de la participación del mercado de tarjetas prepago de Canadá en 2025; se proyecta que las tarjetas de beneficios gubernamentales se expandan a una CAGR del 12,43% hasta 2031.

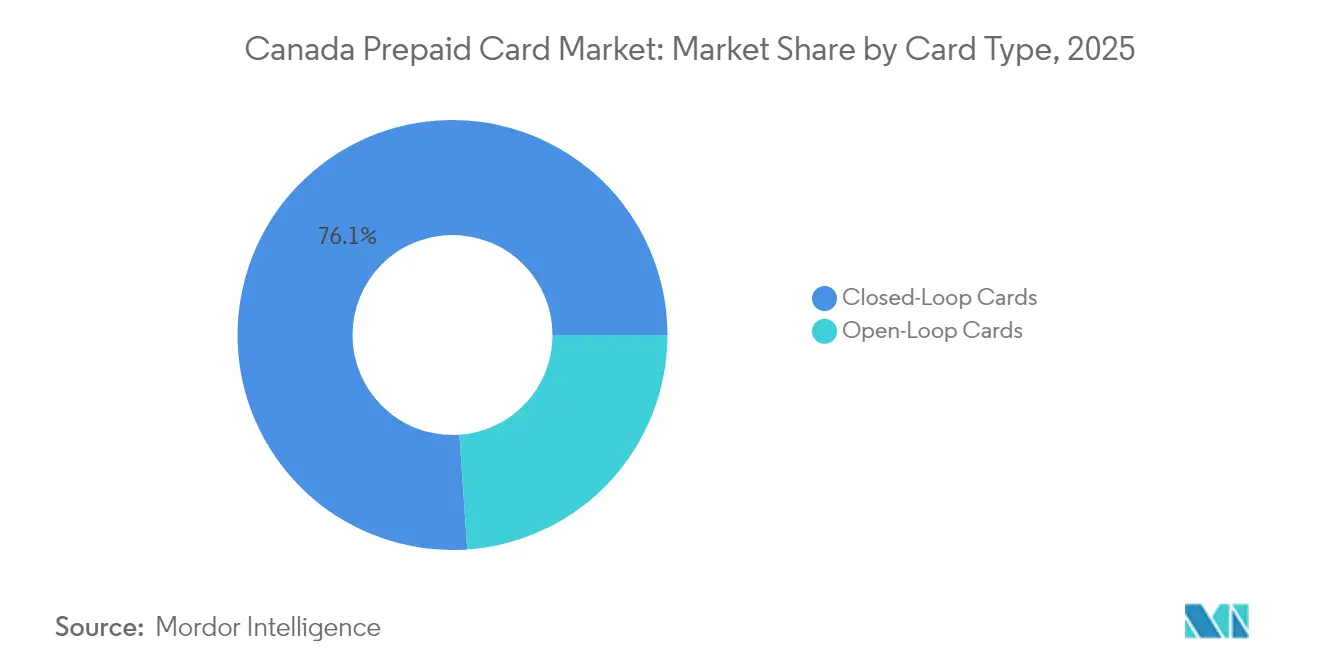

- Por tipo de tarjeta, las tarjetas de circuito cerrado mantuvieron el 76,10% de la participación del tamaño del mercado de tarjetas prepago de Canadá en 2025, mientras que las tarjetas de circuito abierto registran la CAGR prevista más alta, del 11,05%, hasta 2031.

- Por usuario final, las aplicaciones minoristas representaron el 51,10% de la participación del tamaño del mercado de tarjetas prepago de Canadá en 2025, y los programas corporativos avanzan a una CAGR del 10,05% hasta 2031.

- Por geografía, Ontario lideró con el 44,52% de la participación del tamaño del mercado de tarjetas prepago de Canadá en 2025; se prevé que el Canadá Atlántico se expanda a una CAGR del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tarjetas Prepago de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Cultura digital-first, sin efectivo | +1.2% | Nacional, más fuerte en centros urbanos | Mediano plazo (2-4 años) |

| Comercio electrónico y adopción sin contacto post-COVID-19 | +0.9% | Nacional, alta en Quebec y Ontario | Corto plazo (≤ 2 años) |

| Digitalización de beneficios gubernamentales | +0.8% | Nacional, ganancias tempranas en Alberta y el Atlántico | Largo plazo (≥ 4 años) |

| Tarjetas GPR de nómina gig y neo-bancos fintech | +0.7% | Centros urbanos, expansión suburbana | Mediano plazo (2-4 años) |

| Tokenización y aprovisionamiento de billeteras móviles | +0.5% | Nacional, más rápido en metrópolis | Corto plazo (≤ 2 años) |

| Distribución rural de Canada Post | +0.3% | Rural e Indígena, Territorios del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia una Cultura de Pagos Digital-First y Sin Efectivo

El uso de tarjetas domina actualmente el gasto diario, con una adopción de teléfonos inteligentes del 90% y más del 44% de los consumidores que integran activamente credenciales prepago en billeteras Apple Pay o Google Pay. Esta nueva base de evitación del efectivo mantiene al mercado de tarjetas prepago de Canadá firmemente integrado en las rutinas omnicanal, desde los pagos NFC en tienda hasta las transferencias entre pares habilitadas por código QR. [1]Payments Canada, "Informes Corporativos 2025," payments.ca.. Las generaciones más jóvenes, a menudo reacias al crédito pero digitalmente expertas, se inclinan hacia cuentas prepago que ofrecen notificaciones en tiempo real y límites de gasto fijos, lo que permite una gestión disciplinada del presupuesto sin la fricción de los productos de cuenta corriente tradicionales. Las instituciones financieras integran emisores prepago de marca dentro de sus plataformas móviles más amplias, considerando las tarjetas como puntos de entrada rentables que profundizan los ciclos de participación basados en datos y las oportunidades de venta cruzada. La tokenización eleva la seguridad, lo que permite a los emisores limitar la exposición incluso cuando las credenciales se encuentran en múltiples billeteras simultáneamente, ampliando así la aceptación por parte de los comerciantes y reforzando la confianza.

Aceleración del Comercio Electrónico y la Adopción Sin Contacto tras el COVID-19

Un reajuste conductual permanente siguió a las restricciones pandémicas; las interacciones de pago sin contacto superan rutinariamente el 80% del volumen con tarjeta presente en las principales metrópolis, y el comercio electrónico se mantiene al menos un 25% por encima de los niveles de referencia de 2019. El mercado de tarjetas prepago de Canadá se beneficia porque la funcionalidad sin contacto ahora se incluye de manera estándar en las tarjetas prepago físicas, cerrando una brecha de paridad anterior con el débito. En los comercios físicos, las tarjetas prepago se procesan en los mismos niveles de intercambio que el débito, eliminando las reticencias en el punto de venta anteriormente asociadas con el estigma de "solo tarjeta de regalo". En línea, los usuarios cargan sin problemas cuentas prepago virtuales en las billeteras de los comerciantes, evitando la entrada manual de los 16 dígitos de los métodos tradicionales. Los minoristas adoptan soluciones de tarjetas de regalo de circuito abierto para atraer a turistas internacionales que prefieren las prepago para la gestión de presupuesto en viajes al exterior. La convergencia del pago sin contacto en tienda y el clic en línea elimina la fricción, ampliando la relevancia de las prepago en cada escenario de compra.

Digitalización de Beneficios Gubernamentales y Modernización de los Desembolsos

Los ministerios federales y provinciales han priorizado la entrega electrónica de beneficios rentable y rastreable. Cuando la Agencia de Ingresos de Canadá modernizó los servicios de MiCuenta, incorporó vías de desembolso directo a tarjeta que cargan instantáneamente los reembolsos en tarjetas Visa prepago emitidas por el gobierno. El Ministerio de Empleo de Alberta replica el modelo, distribuyendo reembolsos de energía en productos prepago de marca provincial. Los ahorros administrativos alcanzan porcentajes de dos dígitos gracias a la reducción de la impresión de cheques en papel y la conciliación, mientras que los beneficiarios reciben los fondos días antes, anclando al mercado de tarjetas prepago de Canadá en la infraestructura de política social. Los mandatos a largo plazo bajo la Ley de Actividades de Pago Minorista formalizan las reglas de registro, atrayendo a socios fintech a licitaciones de entrega de beneficios plurianuales que garantizan volúmenes de transacciones bien entrada la próxima década.

Programas de Tarjetas GPR de Nómina Gig y Neo-Bancos Impulsados por Fintech

Las economías de plataforma dependen de la liquidez en tiempo real. Los conductores de Uber y Lyft pueden acceder a sus ganancias diarias a través de credenciales de débito Mastercard emitidas por Payfare, impulsando la actividad recurrente de carga que hace avanzar al mercado de tarjetas prepago de Canadá. KOHO Financial amplió su alcance vinculando sucursales postales a su Cuenta MyMoney, ofreciendo a los canadienses dependientes del efectivo una vía de recarga física junto con la recarga dentro de la aplicación. Rondas de financiación que superan los USD 140 millones validan el apetito de los inversores por los neo-bancos anclados en prepago que agrupan bóvedas de ahorro, microcompras de acciones y herramientas de construcción de crédito bajo una única interfaz móvil. La respuesta competitiva lleva a los bancos incumbentes a ofrecer bajo etiqueta blanca productos de nómina prepago para retener las relaciones con contratistas, mientras que los proveedores de software empresarial integran vías prepago para el control de gastos. Un ciclo de retroalimentación iterativo entre aplicaciones gig y procesadores fintech genera continuamente micro-funciones, como el pago instantáneo de propinas, el reembolso de kilometraje y las recompensas, que mantienen la fidelización de las soluciones prepago.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Altas comisiones de intercambio y de programa | -0.8% | Nacional, crítico para pequeños emisores | Mediano plazo (2-4 años) |

| Fraude sin presencia de tarjeta y costos de cumplimiento AML | -0.6% | Nacional, mayor en centros de comercio electrónico | Corto plazo (≤ 2 años) |

| Aceptación irregular de NFC/móvil entre comercios PYME | -0.4% | Comerciantes rurales y de ciudades pequeñas | Mediano plazo (2-4 años) |

| Cumplimiento de reglas de límite de comisiones y vencimiento | -0.3% | Alcance regulatorio nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas Comisiones de Intercambio y de Gestión de Programas que Erosionan los Márgenes

Los programas prepago operan con márgenes más estrechos que el crédito. Cuando los niveles de intercambio se comprimen o las comisiones de evaluación de red aumentan, los emisores más pequeños que carecen de subvenciones cruzadas de múltiples productos se enfrentan rápidamente a economías unitarias negativas. La expansión del Código de Conducta en 2025 somete ahora a los facilitadores y agregadores a mandatos de divulgación, generando miles de dólares en gastos de auditoría incremental por programa. La consolidación se acelera a medida que las carteras en riesgo buscan el patrocinio general de Peoples Trust o de patrocinadores BIN de gran envergadura equivalentes que amortizan el cumplimiento a escala. La compresión de comisiones al mismo tiempo empuja a los emisores a migrar hacia construcciones únicamente virtuales, eliminando los costos de fabricación y envío de plásticos, pero la adopción se desacelera en los segmentos dominados por el efectivo que requieren recarga física.

Aumento del Fraude Sin Presencia de Tarjeta y de los Costos de Cumplimiento AML

A medida que se amplía la aceptación sin contacto, los delincuentes se desplazan hacia vectores sin presencia de tarjeta, explotando los canales de comercio electrónico donde la introducción de credenciales sigue siendo sin fricción. Los emisores prepago, que ya absorben recortes de intercambio, deben licenciar análisis conductuales avanzados para mantenerse a la vanguardia. El FINTRAC (Centro de Análisis de Transacciones e Informes Financieros de Canadá) ahora exige un monitoreo de actividad sospechosa en tiempo real capaz de detectar patrones de recarga estructurada que superen los umbrales mensuales de USD 10.000 [2]: Centro de Análisis de Transacciones e Informes Financieros de Canadá (FINTRAC), "Orientación sobre Productos de Pago Prepago," fintrac-canafe.gc.ca. . Las sanciones por controles inadecuados aumentaron a USD 1,48 millones (CAD 2 millones) por infracción en 2025, disuadiendo a los nuevos entrantes y desincentivando a los emisores de nicho de perseguir tarjetas de juegos en línea de alto volumen. Los actores más grandes aprovechan la tokenización y el 3-D Secure 2.0 para reducir el fraude, pero las inversiones de capital pesan sobre el estado de pérdidas y ganancias hasta que se alcanzan los umbrales de volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Tarjetas de Regalo Mantienen el Liderazgo en Volumen Mientras las Tarjetas de Beneficios se Aceleran

Las tarjetas de regalo generaron el mayor volumen de transacciones en 2025, capturando el 65,02% del gasto, ya que los incentivos corporativos, los picos estacionales de obsequios y las promociones de marca de los comerciantes mantuvieron la emisión estable. El valor de carga se mantuvo resiliente incluso cuando la inflación minorista general redujo los presupuestos discrecionales, confirmando su papel arraigado en la cultura del consumidor. Sin embargo, las tarjetas de beneficios gubernamentales trazan la trayectoria más dinámica, con una CAGR del 12,43% hasta 2031. Cada provincia adicional que traslada subsidios energéticos o reembolsos fiscales a canales prepago canaliza millones de dólares de recarga anuales hacia el mercado de tarjetas prepago de Canadá. El Reembolso para Canadienses Trabajadores, que paga sumas únicas de USD 185 directamente en cuentas Visa prepago, ejemplifica los aumentos de volumen impulsados por políticas. Los programas de incentivos corporativos también se diversifican, con empleadores multinacionales que sustituyen los bonos navideños basados en cheques por códigos de regalo digitales instantáneos para dar cabida a los trabajadores híbridos. Los conjuntos de comerciantes de circuito cerrado continúan emitiendo códigos masivos para el canje de fidelización, aunque el impulso se inclina gradualmente hacia alternativas de circuito abierto a medida que los consumidores buscan flexibilidad después de las fiestas.

Al entrar en 2026, los fabricantes de tarjetas informan de pedidos pendientes para productos de regalo de doble red que pueden alternar entre entornos cerrados y abiertos, señalando una convergencia. Sin embargo, la economía del breakage controlada por los comerciantes mantiene los modelos de regalo de circuito cerrado puro rentables, alentando a los minoristas a ampliar las experiencias de canje omnicanal. Mientras tanto, ofertas enfocadas en comunidades indígenas, como OneFeather PAY, aprovechan eventos culturales para distribuir honorarios mediante tarjetas prepago, ilustrando vías de nicho. En general, la combinación de segmentos garantiza tanto la estabilidad del volumen como las adyacencias de alto crecimiento, haciendo de la diversidad de oferta una estrategia fundamental para los emisores que apuntan al mercado de tarjetas prepago de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tarjeta: El Impulso del Circuito Abierto Desafía la Dominancia del Circuito Cerrado

Los instrumentos de circuito cerrado representaron el 76,10% de las cargas de valor de 2025, impulsados por los arraigados ecosistemas minoristas y la superior economía promocional. Su naturaleza propietaria permite a los comerciantes financiar bonificaciones como "recarga adicional del 10%", preservando el beneficio del breakage. Sin embargo, a partir de 2025, las tarjetas de circuito abierto parecen dispuestas a erosionar esa participación, creciendo a una CAGR del 11,05%. La compatibilidad con billeteras móviles es un catalizador decisivo: una vez que una tarjeta se tokeniza en Apple Pay, los consumidores perciben una paridad con el débito, lo que impulsa un uso más amplio. Las capacidades transfronterizas diferencian aún más las credenciales de circuito abierto para los viajeros snowbird y los entusiastas del comercio electrónico transfronterizo. Los comerciantes también se benefician; las marcas de hospitalidad emiten tarjetas de reembolso de circuito abierto para pagos por inconvenientes a los huéspedes, simplificando los escenarios de múltiples monedas.

Las redes de pago colaboran con los procesadores para acortar el tiempo de comercialización ofreciendo patrocinio BIN llave en mano y kits de herramientas de cumplimiento, reduciendo las barreras para los esquemas específicos de sectores verticales. La integración de la Red de Tiempo Real en 2026 promete financiación casi instantánea, especialmente valiosa para las tarjetas de nómina gig que exigen disponibilidad de saldo segundo a segundo. Por el contrario, los programas de circuito cerrado innovan con recargas dentro de la aplicación y emisión de códigos de regalo electrónicos en tiempo real para mantenerse relevantes, especialmente en los ecosistemas de fidelización. Los emisores que apuestan por ambas opciones operan con inventario dual, asegurando presencia dondequiera que oscile la preferencia del consumidor. La interacción establece un equilibrio competitivo donde ambos tipos de tarjeta coexisten, pero las trayectorias del circuito abierto atraen indudablemente la gravedad del mercado a su favor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Billeteras Corporativas Emergen como Motor de Crecimiento de Alta Velocidad

El segmento minorista sigue generando la mayor participación, con el 51,10% del volumen total de cargas de 2025, lo que refleja la participación generalizada del consumidor con tarjetas de regalo de tiendas, pases de tránsito y monederos de gasto recargables. Sin embargo, la adopción corporativa, avanzando a una CAGR del 10,05%, inyecta un nuevo dinamismo en el mercado de tarjetas prepago de Canadá. Los empleadores ahora despliegan tarjetas de gastos virtuales con reglas de gasto parametrizadas que se cancelan automáticamente al finalizar el proyecto, reduciendo drásticamente los ciclos de conciliación. Los actores arraigados de la economía gig dispensan ganancias diarias a través de vías prepago, capturando simultáneamente el intercambio y reforzando la lealtad a la plataforma. Los departamentos de compras emiten tarjetas virtuales de un solo uso para pagos a proveedores, intensificando el control sobre el gasto no autorizado.

Los usuarios finales gubernamentales escalan gradual pero constantemente a través de la dispersión digital de beneficios; cada programa recién digitalizado se convierte en un embudo de carga estable con una estacionalidad predecible. La colaboración entre gobiernos y proveedores fintech fomenta plataformas modulares fácilmente replicables entre agencias, reduciendo el costo marginal de despliegue y acelerando la adopción. Los equipos de recursos humanos corporativos experimentan con las tarjetas prepago como mecanismo de recompensa no imponible, impulsando la participación de billetera más allá de los bonos en efectivo tradicionales. Los análisis de tasas de conversión revelan que los empleados gastan las recompensas más rápido cuando los fondos se acreditan en un saldo prepago frente al depósito directo bancario, generando un impacto económico más temprano y reforzando la adopción. En conjunto, el apetito del segmento empresarial por la configurabilidad y la financiación en tiempo real lo posiciona como el próximo pilar multimillonario dentro del mercado.

Análisis Geográfico

La enorme población de Ontario y sus profundas raíces en los servicios financieros anclan su participación del 44,52% en la actividad de carga del mercado de tarjetas prepago de Canadá en 2025. El corredor fintech de Toronto atrae inversiones de capital riesgo y asociaciones globales, como lo evidencia la expansión de KOHO Financial en la distribución nacional a través de más de 6.000 puntos de Canada Post. La concentración de sedes de multinacionales impulsa la emisión de tarjetas de nómina e incentivos corporativos, mientras que la llegada de nuevos residentes sostiene la adopción de tarjetas GPR de uso general por parte del consumidor. Los reguladores provinciales mantienen directrices de divulgación bilingüe pero apoyan la innovación, creando un entorno favorable para los pilotos de productos. Los crecientes programas de prepago para el tránsito suburbano añaden un volumen constante de micropagos, vinculando a las agencias de transporte a los corredores de transferencia electrónica de fondos nacionales.

El Canadá Atlántico, con una CAGR del 9,18% hasta 2031, aprovecha las estrategias de inclusión financiera financiadas por el gobierno dirigidas a las comunidades costeras y rurales. Las colaboraciones con servicios postales y cooperativas de crédito establecen quioscos de recarga en poblaciones que anteriormente dependían de remesas en efectivo. Las tarjetas de reembolso de energía provincial distribuyen cargas de alto valor de forma estacional, que los beneficiarios frecuentemente conservan para compras cotidianas tras el beneficio, aumentando la velocidad. Las comunidades indígenas adoptan tarjetas de marca cultural para el desembolso local de estipendios, fomentando la confianza y la circulación económica dentro de las reservas. La revitalización del turismo en la región también impulsa mejoras en la aceptación de tarjetas de circuito abierto por parte de los comerciantes, lo que retroalimenta una mayor utilización de las tarjetas.

Quebec navega por un entorno regulatorio único tras la aprobación del Proyecto de Ley 72, que endureció la divulgación de información sobre prepago; sin embargo, la provincia sigue siendo un centro de innovación para las tarjetas de venta minorista de circuito cerrado alineadas con una marca lingüística distintiva. Las pequeñas agencias federales prueban aquí portales prepago bilingües antes de su lanzamiento nacional, fundamentando la experimentación del mercado. Las provincias de la Pradera y Columbia Británica ofrecen un crecimiento equilibrado, respaldado por las tarjetas de nómina para contratistas del sector de recursos y el comercio del Pacífico que impulsa la demanda de circuito abierto transfronterizo. Los territorios del norte dependen en gran medida de la distribución de Canada Post y de las terminales de punto de venta conectadas por satélite, lo que hace que las tarjetas prepago sean esenciales para las comunidades con banda ancha limitada. En conjunto, la diversificación geográfica indica que ninguna región monopoliza el potencial de crecimiento, lo que garantiza un rendimiento nacional consistente para el mercado de tarjetas prepago de Canadá.

Panorama Competitivo

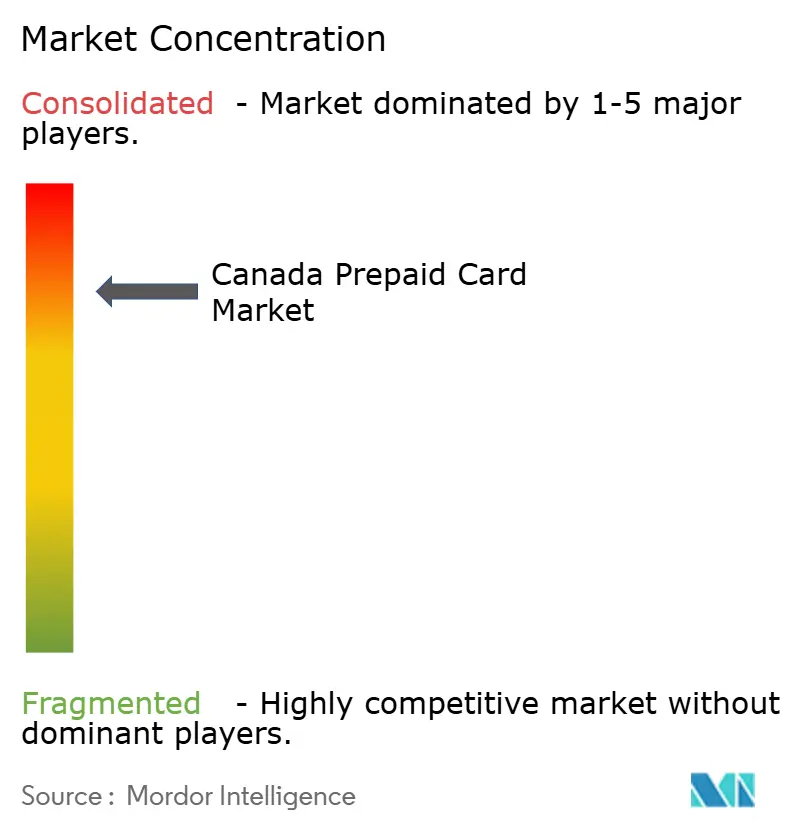

El Mercado de Tarjetas Prepago de Canadá permanece moderadamente concentrado, con las cinco principales entidades concentrando una participación sustancial del valor de carga de 2024. Visa lidera el mercado, impulsada por su posición dominante en la emisión de tarjetas GPR de circuito abierto y su sólido soporte de tokenización que reduce el fraude para los emisores. Mastercard le sigue de cerca, aprovechando Mastercard Send para impulsar los pagos instantáneos de la economía gig. Peoples Trust ancla el ecosistema de patrocinio BIN, suministrando infraestructura de cumplimiento a numerosas marcas fintech. KOHO Financial refleja el apetito del consumidor por los neo-bancos con bajas comisiones que combinan ahorro y presupuestación sobre núcleos prepago. La dinámica de duopolio de redes crea altos costos de cambio para los gestores de programas, pero los modelos de asociación suavizan las barreras, permitiendo a los nuevos especialistas verticales aprovechar las redes establecidas.

Las alianzas estratégicas se multiplican: H&R Block Canada emite tarjetas de reembolso de impuestos instantáneos sobre las vías de Peoples Trust, mientras que Payfare integra API de Pago a Tarjeta que entregan salarios gig en menos de 30 segundos. La expansión del procesador Marqeta hacia Canadá proporciona capacidad de emisión de etiqueta blanca para empresas de entrega bajo demanda, añadiendo calor competitivo a los procesadores heredados. Las tendencias de consolidación continúan; las plataformas de regalos de circuito cerrado más pequeñas se venden a grandes agregadores de pagos para acceder a herramientas de cumplimiento, mientras que los grandes bancos adquieren silenciosamente fintechs de tarjetas de nómina para ampliar sus carteras de productos para PYME.

El enfoque de innovación se desplaza hacia capas de valor añadido, como controles de gasto basados en ubicación en tiempo real y ofertas vinculadas a la tarjeta. Visa y Mastercard publican kits de herramientas para desarrolladores que permiten a las aplicaciones de terceros orquestar reglas de gasto dinámicas sin comprometer el alcance PCI. Peoples Trust pilota motores de fraude de inteligencia artificial que integran la puntuación de anomalías de FICO, reportando reducciones tempranas en los falsos positivos [4]FICO, "Tendencias de Referencia del Sector de Tarjetas Bancarias de Canadá T2 2025," fico.com. . Los participantes del mercado esperan que la conectividad de la Red de Tiempo Real en 2026 intensifique la rivalidad al permitir la financiación directa a la tarjeta desde cuentas bancarias, comprimiendo las ventanas de liquidación y elevando las expectativas de los clientes. En general, el tablero estratégico sigue siendo fluido, pero las ventajas de escala de los actores incumbentes dictan un equilibrio competitivo.

Líderes del Sector de Tarjetas Prepago de Canadá

Visa Inc.

Mastercard Inc.

Peoples Trust Company

KOHO Financial

Blackhawk Network

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: KOHO Financial lanzó la Cuenta MyMoney en asociación con Canada Post, ampliando el acceso a las poblaciones sin acceso pleno a servicios bancarios a través de las redes de distribución postal.

- Febrero de 2025: H&R Block Canada se asoció con Peoples Trust para lanzar tarjetas prepago mejoradas de reembolso fiscal, permitiendo un acceso más rápido a los reembolsos durante la temporada de impuestos. La asociación combina la base de clientes de H&R Block con la infraestructura prepago de Peoples Trust para ofrecer disponibilidad inmediata de fondos al completar la declaración fiscal.

- Enero de 2025: Las reformas a la tasa de interés criminal entraron en vigor, reduciendo el umbral del 60% al 35% de TAE y creando nuevas obligaciones de cumplimiento para los emisores de tarjetas prepago que ofrecen funciones similares al crédito.

- Noviembre de 2024: Quebec adoptó el Proyecto de Ley 72, implementando normas más estrictas de préstamo al consumidor que afectan a los productos prepago con funciones de crédito. La legislación exige una divulgación mejorada de los límites de crédito, restringe la documentación de crédito no solicitada y refuerza las protecciones al consumidor para las transferencias de fondos fraudulentas.

Alcance del Informe del Mercado de Tarjetas Prepago de Canadá

Una tarjeta prepago es un tipo de tarjeta de pago que se puede usar para realizar compras o pagar facturas, de manera similar a las tarjetas de crédito o débito. Los bancos, las instituciones financieras y otras entidades emiten estas tarjetas con fondos precargados. Los usuarios pueden realizar transacciones sin tener que pagar intereses en el futuro.

El mercado de tarjetas prepago de Canadá está segmentado por oferta (tarjetas de uso general, tarjetas de regalo, tarjetas de beneficios gubernamentales, tarjetas de incentivo/nómina y otras ofertas), tipo de tarjeta (tarjetas de circuito cerrado y tarjetas de circuito abierto) y usuario final (minorista, corporativo y gubernamental). El informe también cubre los tamaños de mercado y las previsiones para el mercado de tarjetas prepago de Canadá en valor (USD) para todos los segmentos anteriores.

| Tarjetas de Uso General |

| Tarjetas de Regalo |

| Tarjetas de Beneficios Gubernamentales |

| Tarjetas de Incentivo/Nómina |

| Otras Ofertas |

| Tarjetas de Circuito Cerrado |

| Tarjetas de Circuito Abierto |

| Minorista |

| Corporativo |

| Gubernamental |

| Canadá Atlántico |

| Quebec |

| Ontario |

| Provincias de la Pradera |

| Columbia Británica |

| Territorios del Norte |

| Por Oferta | Tarjetas de Uso General |

| Tarjetas de Regalo | |

| Tarjetas de Beneficios Gubernamentales | |

| Tarjetas de Incentivo/Nómina | |

| Otras Ofertas | |

| Por Tipo de Tarjeta | Tarjetas de Circuito Cerrado |

| Tarjetas de Circuito Abierto | |

| Por Usuario Final | Minorista |

| Corporativo | |

| Gubernamental | |

| Por Geografía | Canadá Atlántico |

| Quebec | |

| Ontario | |

| Provincias de la Pradera | |

| Columbia Británica | |

| Territorios del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tarjetas prepago de Canadá en 2026?

El tamaño del mercado de tarjetas prepago de Canadá alcanzó USD 7,56 mil millones en 2026 y se proyecta que alcance USD 11,7 mil millones en 2031, avanzando a una CAGR del 9,12% durante el período 2026-2031.

¿Qué tipo de tarjeta crece más rápido?

Las tarjetas prepago de circuito abierto registran el mayor impulso, respaldadas por proyecciones de una CAGR del 11,05% debido a la tokenización y la compatibilidad con billeteras móviles.

¿Qué impulsa la adopción corporativa de soluciones prepago?

Las corporaciones utilizan tarjetas prepago para la nómina de trabajadores gig, la gestión de gastos y los incentivos para empleados, buscando control en tiempo real y una menor conciliación.

¿Qué región muestra la mayor tasa de crecimiento?

El Canadá Atlántico lidera con una CAGR prevista del 9,18%, impulsada por la digitalización de beneficios y la expansión de la distribución postal en zonas rurales.

¿Qué cambio regulatorio afecta más a los emisores?

La expansión del Código de Conducta en 2025 extiende las obligaciones de transparencia y cumplimiento a los facilitadores de pago y agregadores que procesan transacciones prepago.

Última actualización de la página el: