Tamaño y participación del mercado estadounidense de tarjetas de regalo e incentivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

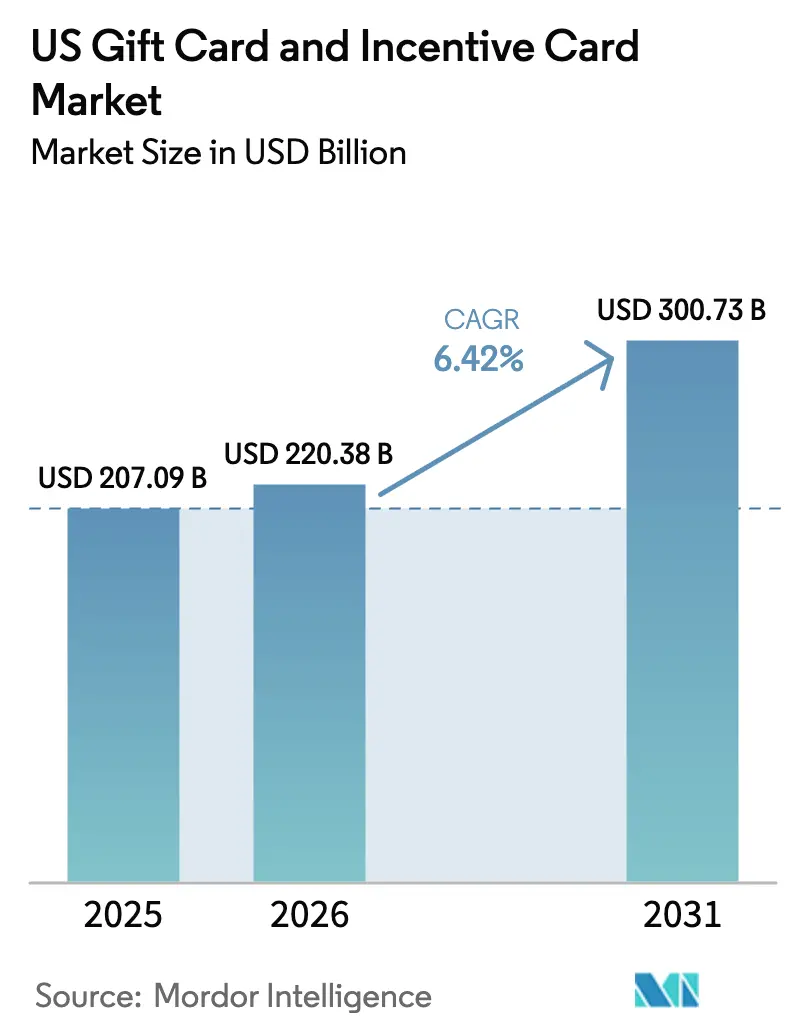

| Tamaño del mercado en el año base (2025) | 207.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 220.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 300.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado estadounidense de tarjetas de regalo e incentivos por Mordor Intelligence

El tamaño del mercado estadounidense de tarjetas de regalo e incentivos fue valorado en USD 207,09 mil millones en 2025 y se estima que crecerá desde USD 220,38 mil millones en 2026 hasta alcanzar USD 300,73 mil millones en 2031, a una CAGR del 6,42% durante el período de previsión (2026-2031). Las compras corporativas en grandes volúmenes, la integración con monederos digitales y la adopción del comercio minorista omnicanal impulsan conjuntamente los volúmenes de carga de tarjetas a medida que las empresas incorporan tarjetas en flujos de trabajo de fidelización, nóminas y reconocimiento de recursos humanos. Los formatos digitales avanzan a ritmos de dos dígitos, mientras que las leyes estatales de prevención del fraude elevan los costos de cumplimiento normativo, lo que favorece a los emisores de mayor tamaño y con enfoque tecnológico. La consolidación de plataformas se acelera porque la escala reduce las pérdidas por fraude por tarjeta y simplifica los informes regulatorios en múltiples estados. La resiliencia económica sostenida, la sólida demanda de los consumidores de gasto experiencial y la proliferación de soluciones de Software como Servicio de marca blanca mantienen una amplia participación entre marcas y sectores verticales de la industria.

Principales conclusiones del informe

- Por tipo de tarjeta, las tarjetas de circuito cerrado representaron el 61,75% de la participación del mercado estadounidense de tarjetas de regalo e incentivos en 2025, mientras que se proyecta que las tarjetas de circuito abierto crecerán a una CAGR del 8,62% hasta 2031.

- Por formato, las tarjetas digitales capturaron el 58,35% de la participación en los ingresos del mercado estadounidense de tarjetas de regalo e incentivos en 2025; se espera que el segmento registre una CAGR del 11,86% hasta 2031.

- Por tipo de consumidor, las compras corporativas B2B representaron el 64,85% del tamaño del mercado estadounidense de tarjetas de regalo e incentivos en 2025 y se prevé que se expandan a una CAGR del 8,74% hasta 2031.

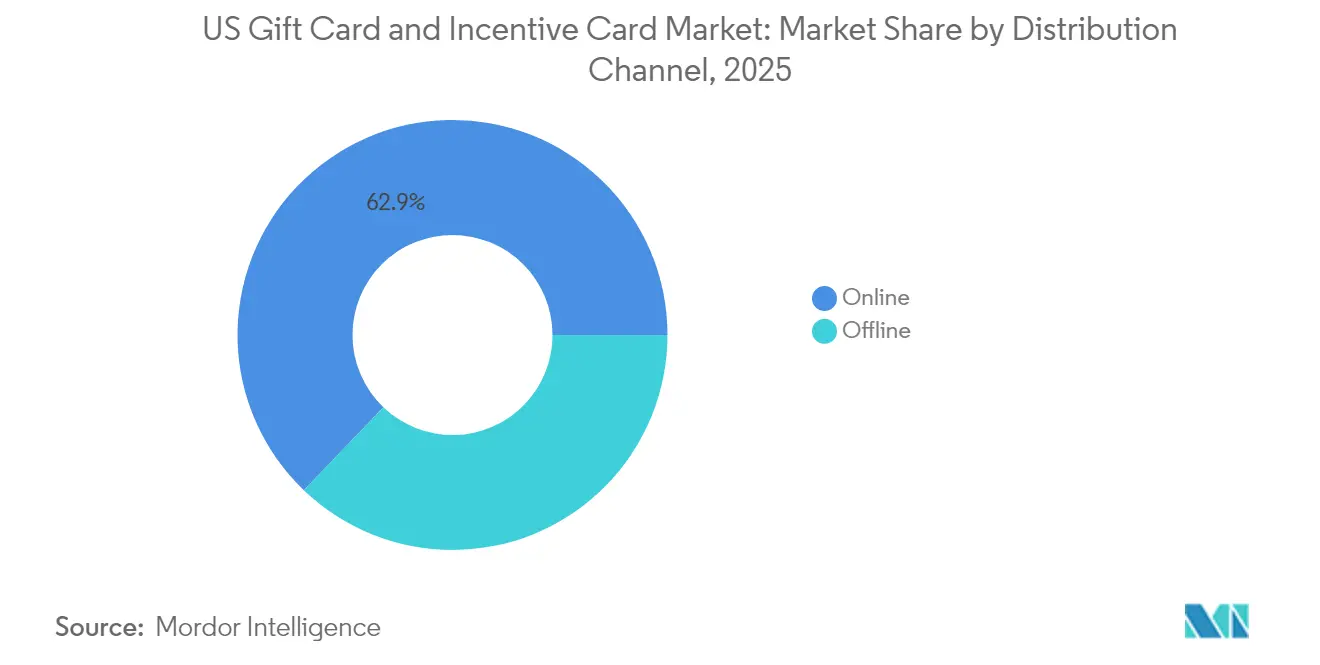

- Por canal de distribución, las plataformas en línea lideraron con una participación del 62,85% del tamaño del mercado estadounidense de tarjetas de regalo e incentivos en 2025, mientras que se espera que el mismo canal avance a una CAGR del 10,78% hasta 2031.

- Por sector de aplicación, alimentos y bebidas dominó con una participación del 26,15% del tamaño del mercado estadounidense de tarjetas de regalo e incentivos en 2025; salud, bienestar y belleza es el segmento vertical de más rápido crecimiento con una CAGR del 9,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado estadounidense de tarjetas de regalo e incentivos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido desplazamiento hacia tarjetas de regalo digitales y de monedero móvil | +1.8% | Nacional, concentración urbana | Mediano plazo (2-4 años) |

| Demanda corporativa de tarjetas de incentivos en programas de recursos humanos y fidelización | +2.1% | Nacional, centros corporativos | Largo plazo (≥ 4 años) |

| La expansión del comercio minorista omnicanal impulsa los volúmenes de carga de tarjetas | +1.2% | Nacional, zonas de alta densidad minorista | Corto plazo (≤ 2 años) |

| Tendencia de la Generación Z de uso personal de tarjetas de regalo para presupuestación | +0.9% | Nacional, mercados de alta densidad juvenil | Mediano plazo (2-4 años) |

| Cambios en las leyes estatales de bienes abandonados que impulsan la emisión B2B en grandes volúmenes | +0.7% | Específico por estado, con efecto en cascada nacional | Largo plazo (≥ 4 años) |

| Auge de las plataformas de Software como Servicio de marca blanca para marcas del mercado intermedio | +0.6% | Nacional, mercados habilitados tecnológicamente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido desplazamiento hacia tarjetas de regalo digitales y de monedero móvil

Los monederos móviles se han convertido en el método de canje predeterminado, ya que la aceptación de Apple Pay y Google Pay elimina la fricción de las tarjetas físicas en el punto de pago. La norma de 2024 de la Oficina de Protección Financiera del Consumidor (Consumer Financial Protection Bureau) sobre grandes participantes formalizó la supervisión de las aplicaciones de pago que procesan al menos 50 millones de transacciones, subrayando el papel sistémico de las tarjetas de regalo digitales[1]Oficina de Protección Financiera del Consumidor, "La CFPB finaliza una norma para garantizar que las grandes empresas tecnológicas cumplan con las protecciones financieras al consumidor," consumerfinance.gov. Los minoristas obtienen un mayor nivel de compromiso al integrar tarjetas específicas de marca en sus propias aplicaciones, mientras que los compradores corporativos valoran la entrega inmediata y los registros de auditoría que proporciona la entrega digital. Esta interacción impulsa una CAGR del 12,34% para los formatos digitales y anima a los emisores a priorizar las actualizaciones de saldo en tiempo real, las herramientas de canje parcial y las funciones de integración de fidelización.

Demanda corporativa de tarjetas de incentivos en programas de recursos humanos y fidelización

Las empresas tratan las tarjetas como beneficios flexibles y fiscalmente eficientes que evitan las complejidades de la nómina. Los bonos inmediatos y las recompensas por hitos adquieren mayor relevancia para el personal remoto, y los gestores de fidelización sustituyen cada vez más los productos físicos por el canje de tarjetas de regalo digitales. La renovación del programa de fidelización de Target Corp, que cuadruplicó su membresía y generó 350 millones de visitas adicionales de clientes en comparación con 2019, ilustra cómo la integración de tarjetas incrementa la frecuencia de visitas. Los contratos corporativos de alto volumen proporcionan ingresos predecibles y amortiguan la estacionalidad para los emisores.

Tendencia de la Generación Z de uso personal de tarjetas de regalo para presupuestación

Los consumidores más jóvenes asignan tarjetas digitales como sobres de gasto por categoría específica para gastronomía, entretenimiento y bienestar. La encuesta navideña de 2024 de PwC reveló que el 65% de los compradores aún planeaba adquirir tarjetas de regalo, aunque la Generación Z se inclinaba más por las experiencias que por los bienes tangibles. Los minoristas responden comercializando las tarjetas para presupuestación en lugar de como regalo, suavizando los picos estacionales y mejorando la previsibilidad del flujo de caja.

Cambios en las leyes estatales de bienes abandonados que impulsan la emisión B2B en grandes volúmenes

La derogación en 2024 de una exención de minimis en Idaho y los mandatos de empaque de Maryland de 2025 ilustran el endurecimiento de la supervisión estatal. Las corporaciones cargan tarjetas en grandes volúmenes y luego se relacionan con los destinatarios antes de que venzan los períodos de inactividad para minimizar los saldos no reclamados. El software de seguimiento sofisticado alerta a los equipos de recursos humanos con antelación a los plazos de transferencia por bienes abandonados, beneficiando a los proveedores que ofrecen paneles de cumplimiento integrados.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada del fraude y las pérdidas por estafas con tarjetas de regalo | -1.4% | Nacional, regiones propensas al fraude | Corto plazo (≤ 2 años) |

| Ley CARD y costos de cumplimiento en múltiples estados | -0.8% | Nacional, variación por estado | Mediano plazo (2-4 años) |

| Riesgo contable de ingresos por saldos no canjeados para minoristas | -0.6% | Nacional, grandes minoristas | Largo plazo (≥ 4 años) |

| Debate sobre el límite de comisiones de intercambio en tarjetas prepago de circuito abierto | -0.4% | Nacional, dependiente de la red | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del fraude y las pérdidas por estafas con tarjetas de regalo

Las organizaciones de fraude organizado sustraen USD 5.700 millones cada año mediante tácticas de vaciado de tarjetas que explotan el anonimato de las tarjetas de circuito abierto[2]Jenna McLaughlin, "El robo de tarjetas de regalo se dispara," propublica.org. La Ley de Prevención de Estafas con Tarjetas de Regalo de Maryland exige ahora empaques a prueba de manipulaciones y capacitación del personal a partir de junio de 2025, y otros estados están elaborando normas similares. El cumplimiento eleva los costos para los minoristas, aunque los estándares de seguridad más estrictos también mejoran la confianza de los consumidores, especialmente en los formatos digitales que evitan la exposición en estanterías.

Ley CARD y costos de cumplimiento en múltiples estados

Los límites federales sobre comisiones y vencimientos se combinan con un mosaico de leyes estatales que cubren divulgaciones, empaque y educación de empleados. Iowa, Nebraska y Virginia Occidental introdujeron estatutos que exigen advertencias de fraude en los expositores, añadiendo gastos de capacitación para las cadenas del mercado intermedio. Los emisores deben gestionar protocolos de mantenimiento de registros divergentes, lo que lleva a muchos a externalizar la gestión del cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de tarjeta: el crecimiento de las tarjetas de circuito abierto desafía el dominio de las tarjetas de circuito cerrado

Los programas de circuito cerrado mantuvieron una participación del 61,75% en el mercado estadounidense de tarjetas de regalo e incentivos en 2025, dado que los emisores de marca controlan los precios y recopilan datos de clientes. Se apoyan en saldos gestionados mediante aplicaciones que generan compromiso directo, y las economías unitarias mejoran al no incurrir en comisiones de red. Sin embargo, los competidores de circuito abierto superan el crecimiento general con una CAGR del 8,62%, impulsados por la demanda corporativa de incentivos de aceptación universal. Las normas de seguridad de Maryland de 2025 que se centran en los plásticos de red de marca elevan los obstáculos de ejecución, aunque el respaldo de USD 15,7 billones en transacciones de Visa garantiza la escalabilidad.

Los compradores corporativos en grandes volúmenes combinan cada vez más ambos formatos, enviando tarjetas de circuito abierto para mayor flexibilidad en efectivo y tarjetas de circuito cerrado cuando desean incentivar el gasto con proveedores preferidos. Los emisores calibran las inversiones en prevención del fraude, ya que los diseños de circuito abierto soportan un mayor riesgo de ataque. Mientras tanto, los líderes de circuito cerrado como Starbucks Corp profundizan la integración de fidelización para incrementar la frecuencia de recarga. La coexistencia de formatos garantiza que el mercado estadounidense de tarjetas de regalo e incentivos permanezca segmentado por caso de uso, en lugar de presentar un escenario de ganador único.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de formato: la transformación digital se acelera

Las tarjetas digitales representaron el 58,35% del mercado estadounidense de tarjetas de regalo e incentivos en 2025 y se expandirán a una CAGR del 11,86%, muy por encima del conjunto del mercado estadounidense de tarjetas de regalo e incentivos. Los bajos costos de producción, la entrega instantánea y la compatibilidad con monederos móviles impulsan la adopción. Los consumidores valoran los canjes parciales que registran el valor residual, y los administradores corporativos prefieren los informes CSV descargables que simplifican las declaraciones fiscales.

Las tarjetas físicas siguen atendiendo los rituales de regalo en los pasillos de supermercados, donde la presentación táctil sigue siendo relevante. Abundan los casos de uso híbridos; por ejemplo, tarjetas navideñas con código QR que se convierten en saldos gestionados desde una aplicación. La mitigación del fraude beneficia a los productos digitales, ya que la activación se produce en el servidor en lugar de en los estantes de las tiendas, vulnerables al skimming de códigos de barras. Los reguladores ahora supervisan a los grandes facilitadores de pagos digitales, lo que reduce el riesgo percibido y estabiliza el crecimiento.

Por tipo de consumidor: el dominio corporativo reconfigura la dinámica del mercado

Los compradores corporativos controlaron el 64,85% de la participación del mercado estadounidense de tarjetas de regalo e incentivos en 2025 y se proyecta que avancen a una CAGR del 8,74% hasta 2031. Los departamentos de recursos humanos tratan las tarjetas como herramientas para elevar la moral que eluden los impuestos de nómina, y los equipos de fidelización valoran el canje universal que amplía el atractivo. Las API de adquisición centralizada se integran directamente con los sistemas de gestión de gastos, facilitando la distribución el mismo día para el personal remoto.

El gifting en el segmento B2C sigue prosperando en torno a las festividades, aunque el nuevo comportamiento de presupuestación de uso personal entre la Generación Z apunta al gasto discrecional con recargas específicas de marca. Por ello, los emisores personalizan el marketing según el tipo de destinatario, ofreciendo paneles corporativos para compradores en grandes volúmenes y herramientas de ahorro gamificadas para usuarios individuales.

Por canal de distribución: las plataformas en línea dominan el crecimiento

Los canales en línea capturaron el 62,85% del tamaño del mercado estadounidense de tarjetas de regalo e incentivos en 2025 y crecerán a una CAGR del 10,78%. El comercio electrónico integra opciones de tarjetas en el proceso de pago, en las ventas adicionales de suscripciones y en los canjes de fidelización. Estos posicionamientos digitales requieren un espacio en estantería incremental prácticamente nulo y permiten realizar pruebas A/B del texto promocional en tiempo real.

Los establecimientos físicos siguen siendo relevantes para las compras por impulso, especialmente en supermercados donde los expositores de terceros albergan tarjetas de múltiples marcas. Los minoristas experimentan con pantallas de quiosco interactivas que imprimen códigos bajo demanda, combinando la presencia física con la entrega digital. El canje omnicanal apoya los recorridos de compra en línea con recogida en tienda, estrechando el vínculo entre el comercio físico y el virtual.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por sector de aplicación: el liderazgo del sector de servicios de alimentación se enfrenta al desafío del bienestar

Las aplicaciones de alimentos y bebidas representaron el 26,15% del tamaño del mercado estadounidense de tarjetas de regalo e incentivos en 2025, con Starbucks Corp cargando únicamente USD 3.600 millones en el primer trimestre de 2024, lo que refuerza su posición dentro del sector de tarjetas de regalo e incentivos en Estados Unidos. Los ciclos de compra frecuentes y las vinculaciones con programas de fidelización hacen que las tarjetas de restaurantes sean muy recurrentes.

Se espera que el segmento de salud, bienestar y belleza registre la CAGR más rápida del 9,32%, a medida que los consumidores priorizan las experiencias de autocuidado. Los spas, los estudios de fitness y las marcas de cuidado de la piel aprovechan los sistemas de Software como Servicio de marca blanca para implementar tarjetas recargables vinculadas a aplicaciones de reservas. Los minoristas de electrónica, ropa y mejoras del hogar continúan con una emisión constante, pero las categorías experienciales ganan participación a medida que la Generación Z destina su presupuesto a servicios de estilo de vida.

Análisis geográfico

Las regiones metropolitanas lideran la adopción digital porque los pagos mediante teléfono inteligente y los terminales de punto de venta sin contacto son ubicuos. Ciudades como Nueva York, San Francisco y Chicago registran un elevado canje mediante monederos móviles, mientras que las zonas rurales y suburbanas muestran una preferencia persistente por los expositores físicos. Los estados costeros exhiben la mayor penetración en el sector del bienestar, vinculada a los niveles de ingresos y las prioridades de salud de los consumidores. Los compradores del Medio Oeste y del Sur aún prefieren las tarjetas de servicios de alimentación y mercancía general vendidas en los canales de supermercados.

Los grupos de sedes corporativas generan picos de volumen B2B. Los corredores tecnológicos de Silicon Valley y Seattle ofrecen grandes paquetes de incentivos de circuito abierto para ingenieros de software, mientras que los centros financieros como Nueva York favorecen los catálogos digitales de múltiples marcas alineados con los requisitos de cumplimiento normativo. La legislación estatal también conforma estructuras de costos específicas por geografía. El mandato de empaque de Maryland y las revisiones de bienes abandonados de Idaho crean curvas de adopción temprana para diseños seguros, con estados vecinos que monitorizan los resultados antes de implementar leyes similares.

Las plantillas de trabajadores que abarcan múltiples estados exigen que los emisores habiliten el canje en los 50 estados y gestionen las complejidades del nexo fiscal. Los minoristas nacionales, incluidos Walmart Inc. y Amazon.com Inc., aprovechan sus redes de distribución para mantener una disponibilidad uniforme de tarjetas de regalo, compensando la variabilidad económica regional. Las tendencias regionales de empleo influyen en la velocidad estacional; los mercados del Sur con alta dependencia energética fluctúan con los precios del petróleo, mientras que las economías costeras diversificadas muestran un rendimiento más estable.

Panorama competitivo

El campo competitivo está moderadamente concentrado. Blackhawk Network procesó USD 28.000 millones en transacciones y aprovecha un alcance en 220 países que pocos rivales pueden igualar. InComm Payments, Fiserv y PayPal Holdings suministran emisión de marca blanca o con API como primera opción a miles de marcas, mientras que las redes de tarjetas Visa Inc., Mastercard Inc. y American Express Co. monetizan los flujos de circuito abierto. Los elevados costos de cumplimiento y las sofisticadas herramientas antifraude elevan las barreras de entrada, incentivando las fusiones y adquisiciones a medida que los procesadores más pequeños buscan refugio dentro de suites de mayor envergadura.

El enfoque estratégico gira en torno a la integración con monederos móviles, el análisis en tiempo real y la detección de fraude multicapa. Visa Inc. y Mastercard Inc. se asocian con empresas de inteligencia antifraude del sector fintech, y los emisores implementan pilotos de puntuación de transacciones basada en inteligencia artificial para reducir los intentos de vaciado. Digimarc estima una oportunidad de ingresos recurrentes anuales de entre USD 900 millones y USD 1.500 millones en la codificación de barras segura de tarjetas, lo que ilustra la diversificación de proveedores hacia capas de seguridad.

Los minoristas con sólidos programas de circuito cerrado, como Starbucks Corp, Target Corp y Walmart Inc., explotan la fidelización a la marca y la presencia en tiendas para mantener un poder de negociación frente a los procesadores. Mientras tanto, los actores nicho de Software como Servicio como Tango Card y Factor4 se centran en API orientadas al desarrollador dirigidas a ecosistemas de tecnología de recursos humanos. La carga regulatoria probablemente comprimirá los márgenes, pero también reducirá la competencia oportunista, inclinando el poder hacia los operadores establecidos que pueden distribuir los gastos de cumplimiento entre volúmenes masivos.

Líderes del sector de tarjetas de regalo e incentivos en Estados Unidos

Blackhawk Network

InComm Payments

Fiserv

PayPal Holdings

Mastercard Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Target Corp anunció 350 millones de visitas adicionales de clientes respecto a los niveles de 2019 durante la llamada de resultados del cuarto trimestre de 2024, con la membresía del programa de fidelización Target Circle cuadruplicándose desde su relanzamiento, lo que demuestra el papel de la integración de tarjetas de regalo en las estrategias de compromiso con el cliente.

- Enero de 2025: La ley SB 760 de Maryland entró en vigor, exigiendo a los comerciantes que venden tarjetas de regalo de circuito cerrado implementar medidas de prevención del fraude, incluidos avisos de advertencia bien visibles y capacitación de empleados sobre la identificación del fraude.

- Noviembre de 2024: La Oficina de Protección Financiera del Consumidor emitió una norma final que define a los grandes participantes en el mercado de aplicaciones de pagos digitales, requiriendo que las empresas que faciliten 50 millones o más de transacciones anuales de consumidores cumplan con las leyes federales de protección financiera al consumidor.

- Febrero de 2024: El Departamento del Tesoro de Estados Unidos publicó la Evaluación Nacional de Riesgos de Lavado de Dinero, identificando las tarjetas de regalo como instrumentos financieros vulnerables debido a las características de anonimato y transferibilidad explotadas por organizaciones criminales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tarjetas regalo y de incentivos de Estados Unidos como el valor anual cargado en tarjetas prepago de circuito abierto y cerrado emitidas para regalos personales, recompensas corporativas y programas promocionales, tanto si se distribuyen en plástico físico como en formato digital. Las cifras excluyen las tarjetas de nómina recargables, las tarjetas de débito prepagadas de uso general y los productos de valor almacenado sin marca.

Exclusión del ámbito de aplicación: no están cubiertas las tarjetas de prepago de nóminas y prestaciones del Estado.

Segmentación

- Por tipo de tarjeta

- Tarjeta de circuito abierto

- Tarjeta de circuito cerrado

- Por tipo de formato

- Tarjeta digital

- Tarjeta física

- Por tipo de consumidor

- Individual (B2C)

- Corporativo (B2B)

- Por canal de distribución

- En línea

- Fuera de línea

- Por sector de aplicación

- Alimentos y bebidas

- Salud, bienestar y belleza

- Ropa, calzado y accesorios

- Electrónica de consumo

- Otros sectores

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron entrevistas estructuradas y breves encuestas con directores de programas de tarjetas de minoristas, planificadores de incentivos de recursos humanos y procesadores líderes de todo el noreste, el medio oeste y la costa oeste. Estas conversaciones validaron los valores medios de carga, las curvas de estacionalidad y el cambio acelerado hacia códigos entregados a través del móvil, colmando las lagunas dejadas por la investigación documental y confirmando los supuestos del modelo.

Investigación documental

Empezamos con conjuntos de datos federales disponibles públicamente, como los Estudios de Pagos de la Reserva Federal, las tablas de ventas minoristas del Censo de EE.UU. y las estadísticas de informes de llamadas de la FDIC, que anclan el gasto de los consumidores y los recuentos de comercios. Organismos comerciales, como la Federación Nacional de Minoristas y la Asociación de Marketing de Incentivos, proporcionaron resultados de encuestas anuales sobre ocasiones de uso de tarjetas, mientras que las estadísticas de pérdidas por fraude de la Comisión Federal de Comercio ayudaron a dimensionar las roturas y los saldos inactivos. Los archivos empresariales de los procesadores de tarjetas que cotizan en bolsa, además de información selecta de D&B Hoovers y Dow Jones Factiva, completaron los ingresos de los emisores, los márgenes de distribución y los lanzamientos de programas. Este catálogo es ilustrativo; se revisaron muchas fuentes secundarias adicionales para cotejar cifras y tendencias.

Dimensionamiento y previsión del mercado

La creación de un pool de gastos descendente comienza con los desembolsos de los hogares y los presupuestos de recompensas de las empresas, que luego se multiplican por los ratios de penetración verificados de las tarjetas regalo y de incentivo. Los resultados se corroboran con comprobaciones ascendentes selectivas, volúmenes de carga bruta de procesadores muestreados y precios medios de venta típicos de tarjetas digitales para afinar los totales. Los principales factores del modelo son: el porcentaje de ventas minoristas en línea, el número de empleados de las empresas, el gasto medio en incentivos por empleado, la combinación de bucle cerrado frente a bucle abierto y las tasas de adopción de tarjetas digitales. La regresión multivariante, sometida a pruebas de autocorrelación, prevé cada impulsor hasta 2030; el análisis de escenarios superpone impactos inesperados de regulación o fraude. Cuando los datos ascendentes son escasos, las lagunas se cubren con estimaciones de puntos medios acordadas durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: pantallas de desviación automatizadas, comprobaciones cruzadas entre analistas y la aprobación de los directivos. Los informes se actualizan cada doce meses, y activamos revisiones provisionales si los datos de las transacciones o cambios importantes en las normas modifican alguna variable principal. Antes de su publicación, un analista revalida las cifras para que los clientes reciban la información más reciente.

Por qué nuestra línea de base de tarjetas regalo e incentivos de EE.UU. es fiable

Los valores de mercado publicados difieren porque los editores seleccionan distintos tipos de tarjetas, asumen ratios de carga-gasto distintos y se actualizan a cadencias desiguales.

Entre los principales factores que impulsan la brecha se encuentran la inclusión de tarjetas de nómina o de prestaciones por parte de algunas empresas, los recargos generales por saldos inactivos, los distintos factores de conversión de digital a físico y los ciclos de actualización que se saltan los recientes repuntes del regalo electrónico.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 207,09 B (2025) | Inteligencia de Mordor | - |

| USD 234,14 B (2025) | Consultoría regional A | Agrupa los saldos de débito prepagado y de crédito en tienda, inflando la base |

| USD 342,95 B (2024) | Rastreador industrial B | Aplica multiplicadores uniformes a los minoristas y contabiliza como gasto la rotura de puntos de fidelidad. |

| USD 223 B (2024) | Empresa consultora C | Proyecta las tasas de crecimiento mundial sobre los totales de EE.UU. y las actualiza cada tres años. |

En conjunto, la comparación demuestra que la disciplinada selección del alcance de Mordor, la actualización anual de las variables y la validación de doble capa proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden rastrear hasta supuestos claros y reproducir fácilmente con datos disponibles públicamente.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado estadounidense de tarjetas de regalo e incentivos?

El mercado alcanza USD 220,38 mil millones en 2026 y se prevé que suba a USD 300,73 mil millones en 2031, lo que refleja una CAGR del 6,42%.

¿Por qué son tan importantes las compras corporativas para este mercado?

Las empresas representan el 64,85% del tamaño del mercado en 2025, dado que los equipos de recursos humanos y de fidelización utilizan las tarjetas como recompensas fiscalmente eficientes que evitan la complejidad de la nómina y permiten la entrega digital.

¿Con qué rapidez crece el segmento de tarjetas de regalo digitales?

Los formatos digitales ya representan el 58,35% de la participación y se proyecta que se expandan a una CAGR del 11,86%, beneficiándose de la integración con monederos móviles y los menores costos de entrega.

¿Qué sector vertical muestra el mayor dinamismo?

Se espera que el segmento de salud, bienestar y belleza lidere el crecimiento con una CAGR del 9,32%, a medida que los consumidores destinan sus presupuestos discrecionales a experiencias de autocuidado.

¿Cuáles son los principales desafíos regulatorios que enfrentan los emisores?

El aumento de las pérdidas por fraude, los gastos de cumplimiento en múltiples estados bajo la Ley CARD y las nuevas normas estatales sobre bienes abandonados elevan los costos operativos y favorecen a los proveedores de gran tamaño con capacidad tecnológica.

¿Cómo afecta la legislación antifraude de manera diferente a las tarjetas de circuito abierto y de circuito cerrado?

La ley de Maryland de 2025 impone plazos más tempranos para los cambios de empaque de las tarjetas de circuito abierto, lo que refleja una mayor superficie de ataque, mientras que los programas de circuito cerrado se enfrentan a las mismas normas cuatro meses más tarde.

Última actualización de la página el: