Tamaño y cuota del mercado de butiraldehído

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

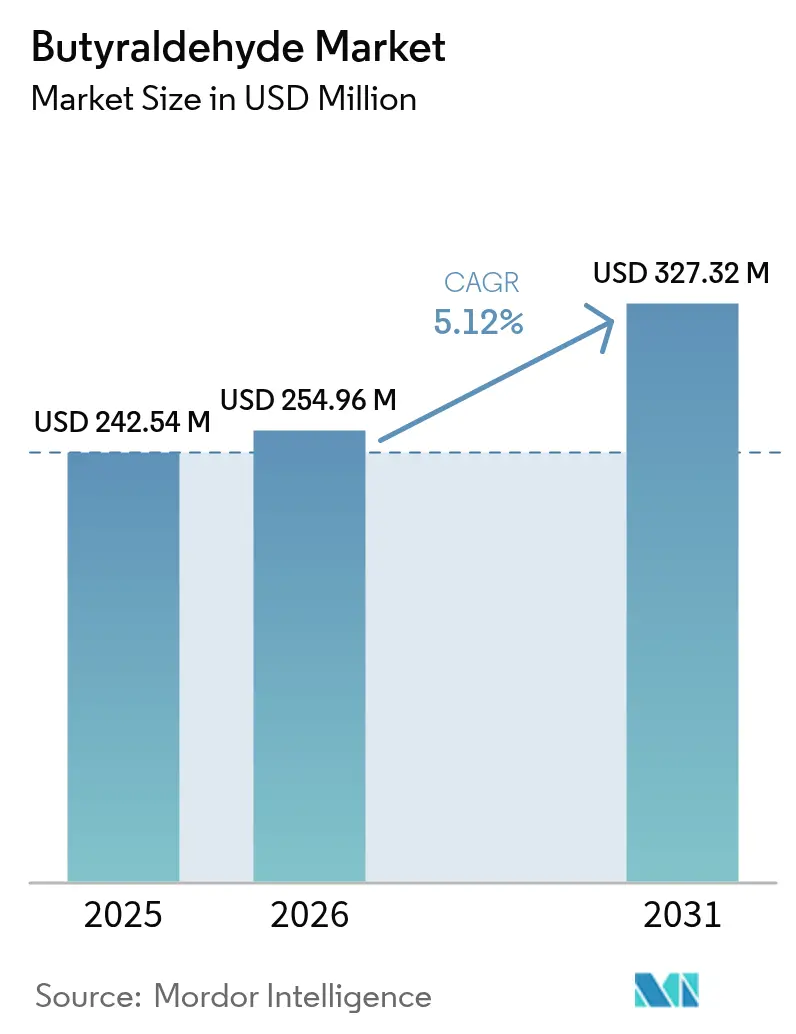

| Tamaño del Mercado (2026) | 254.96 Millones de dólares |

| Tamaño del Mercado (2031) | 327.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

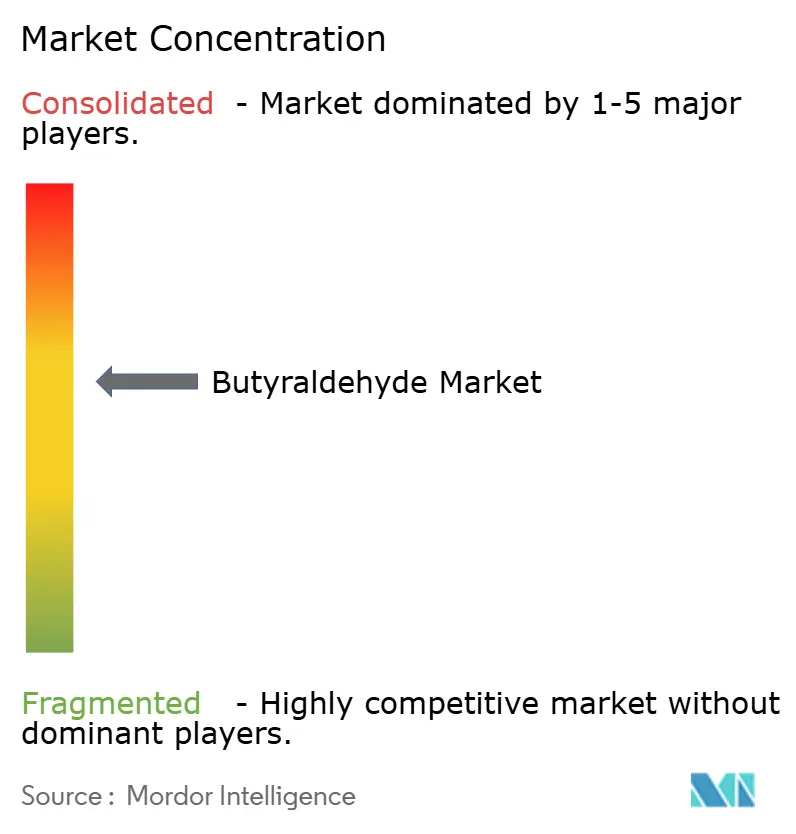

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de butiraldehído por Mordor Intelligence

El tamaño del mercado de butiraldehído en 2026 se estima en 254,96 millones de USD, creciendo desde el valor de 2025 de 242,54 millones de USD, con proyecciones para 2031 que muestran 327,32 millones de USD, creciendo a una CAGR del 5,12% durante el período 2026-2031. El crecimiento de la demanda está anclado en su papel como molécula de acceso para el n-butanol, el 2-etilhexanol, el polivinil butiral y una creciente variedad de intermedios intermediarios que alimentan síntesis de recubrimientos de alto valor, plásticos y farmacéuticos. Las innovaciones en los procesos —en especial los catalizadores de rodio-zeolita que impulsan la selectividad hacia el n-butanal por encima del 99%— están ayudando a los productores a elevar el rendimiento, reducir los residuos y navegar la presión de costes en un entorno en el que el propileno representa aproximadamente dos tercios del gasto de fabricación. El desarrollo químico de Asia, en especial en China, sustenta más de la mitad de la capacidad mundial y sigue siendo el principal motor del volumen incremental. La demanda de ciclo corto de los recubrimientos arquitectónicos y la demanda de ciclo medio del PVC flexible, los activos de protección de cultivos y las APIs complejas se combinan para mantener las tasas de utilización promedio de las plantas en niveles saludables, a pesar de los vientos regulatorios en contra relacionados con la toxicidad y los compuestos orgánicos volátiles.

Conclusiones clave del informe

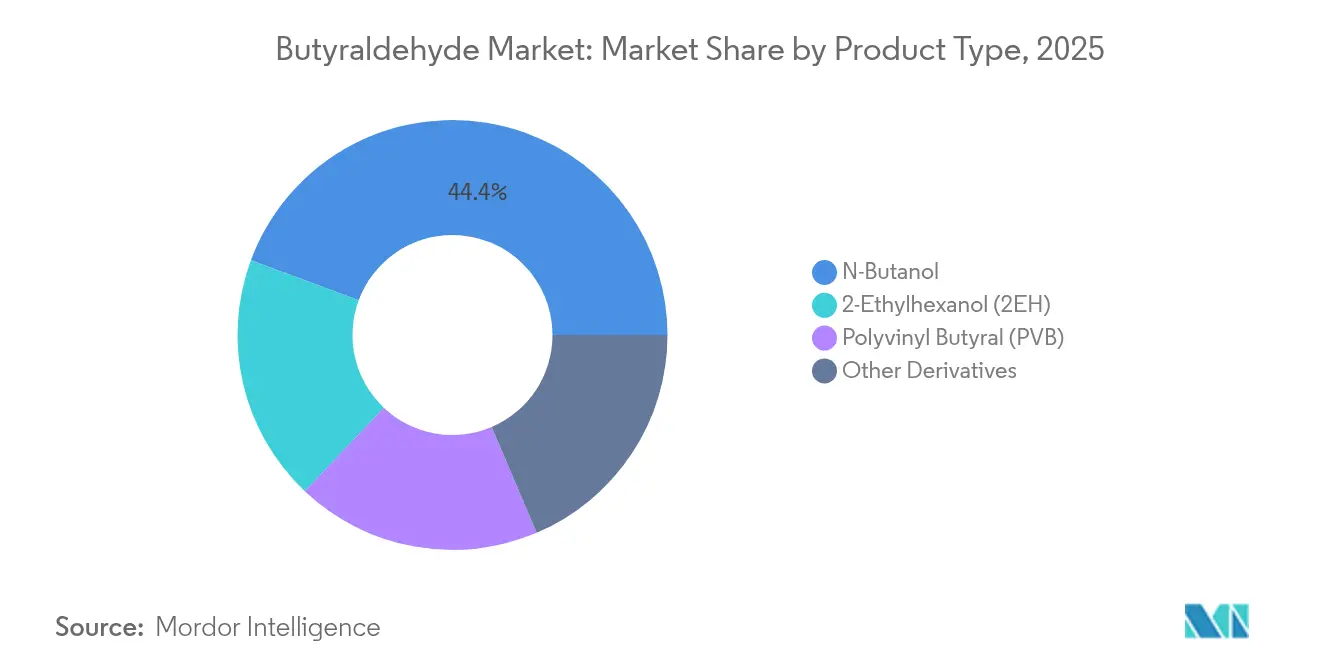

- Por tipo de producto, el n-butanol lideró con el 44,35% de la cuota del mercado de butiraldehído en 2025, mientras que se prevé que el 2-etilhexanol crezca a una CAGR del 5,95% hasta 2031.

- Por aplicación, las pinturas y recubrimientos representaron el 34,60% del tamaño del mercado de butiraldehído en 2025; los productos farmacéuticos avanzan a una CAGR del 5,85% hasta 2031.

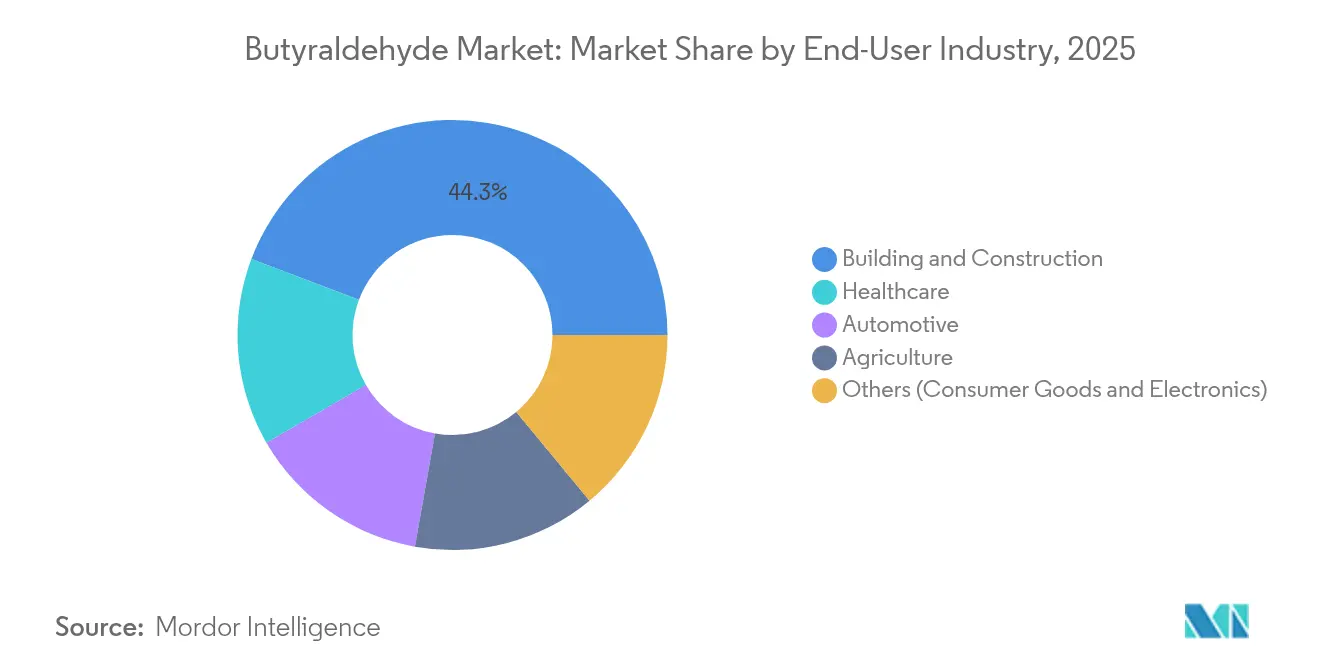

- Por industria de usuario final, construcción y edificación representó el 44,25% de los ingresos en 2025, mientras que el sector salud registra la CAGR más alta del 6,12% durante el período 2026-2031.

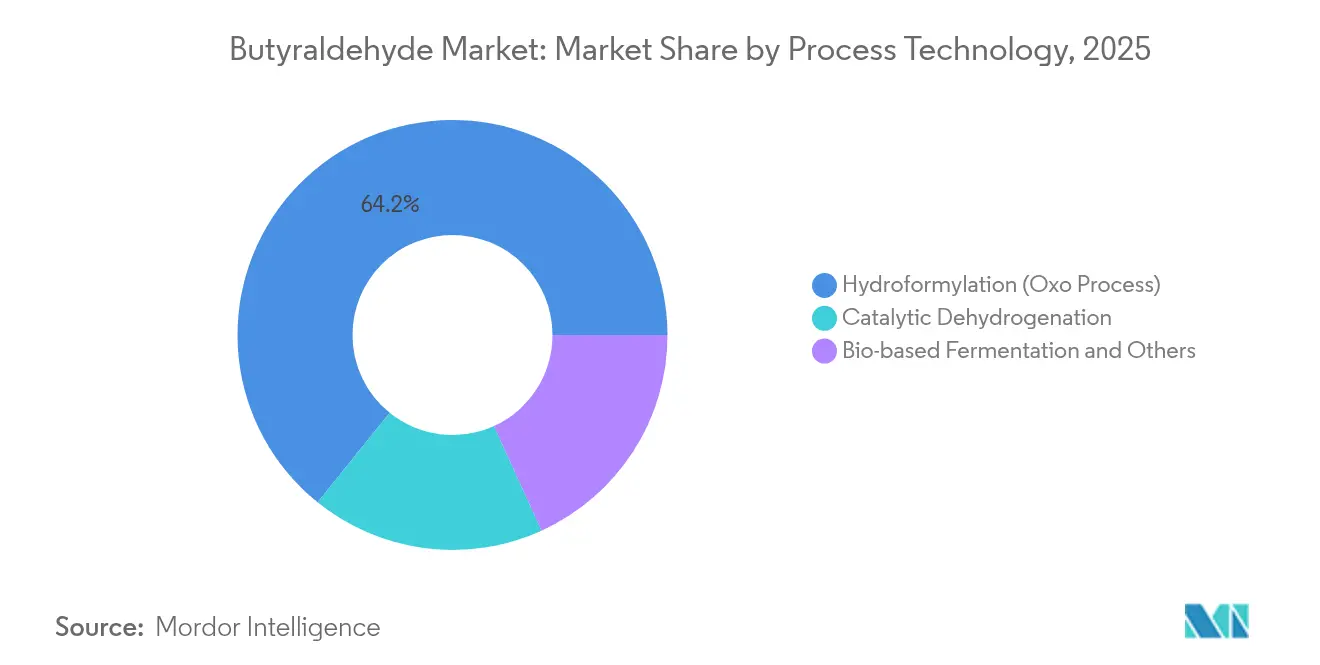

- Por tecnología de proceso, la hidroformilación representó el 64,20% de la cuota del mercado de butiraldehído en 2025; la fermentación de base biológica se expande a una CAGR del 6,25% hasta 2031.

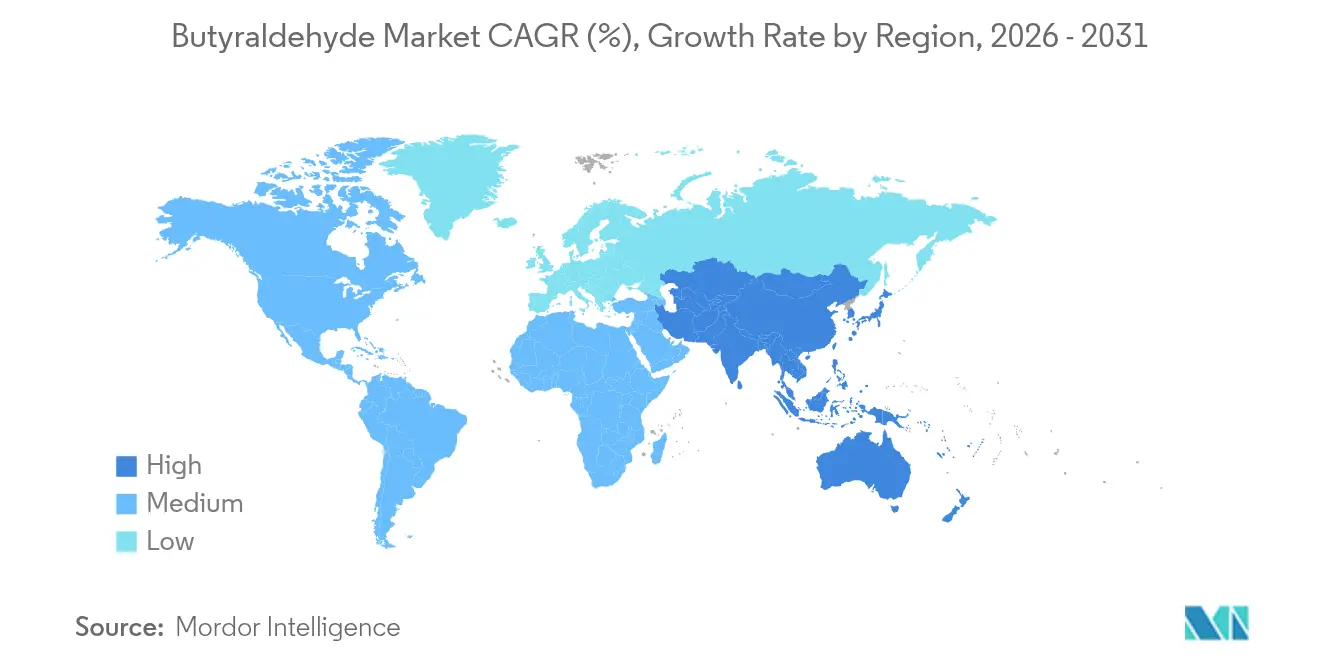

- Por región, Asia captó el 54,40% del valor global en 2025 y crece a una CAGR del 6,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de butiraldehído

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Transición de la UE hacia recubrimientos arquitectónicos en base agua con bajo contenido de COV | +1.20% | Europa con efecto de desbordamiento hacia América del Norte | Mediano plazo (2-4 años) |

| Avances tecnológicos en producción | +0.80% | Global, adopción temprana en Asia | Corto plazo (≤ 2 años) |

| Expansión de la industria agrícola | +0.70% | Asia, América del Sur | Mediano plazo (2-4 años) |

| Crecimiento en el sector farmacéutico | +1.10% | América del Norte, Europa, Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición de la UE hacia recubrimientos arquitectónicos en base agua con bajo contenido de COV

La implementación del Pacto Verde Europeo y las normativas nacionales que reducen los COV permitidos en las pinturas arquitectónicas están acelerando la necesidad de coalescentes ricos en n-butanol y modificadores de resinas. Los productores están reformulando recubrimientos exteriores e interiores de alta calidad para lograr las reducciones de emisiones exigidas del 55% respecto a 1990 para 2030, y los aditivos derivados del butiraldehído contribuyen a mantener el brillo, la dureza y la resistencia a la intemperie en estos sistemas con menor contenido de disolventes[1]Air Liquide Group, "Productos químicos y combustibles verdes," engineering.airliquide.com . Los fabricantes de pinturas en Alemania, Francia, Italia y España han publicado hojas de ruta que exigen reducciones de COV del 50-65% para 2029, lo que genera una demanda anticipada de derivados del butiraldehído en plantas de resinas y centros de formulación.

Avances tecnológicos en catálisis de producción

Los nuevos catalizadores de rodio-zeolita ofrecen una selectividad de aldehído lineal superior al 99% y una frecuencia de rotación más alta que los sistemas tradicionales de rodio-fosfina, lo que reduce los pasos de purificación y mejora la eficiencia global del carbono. Los productores asiáticos que modernizan sus reactores con el nuevo conjunto de catalizadores logran una mejor utilización del propileno y pueden flexibilizar las materias primas cuando la fijación de precios de las olefinas se vuelve volátil. La menor severidad de los subproductos también significa cargas de aguas residuales más reducidas, una ventaja clave en las provincias que endurecen los estándares de descarga.

Expansión de la industria agrícola

El aumento del gasto en protección de cultivos en China, India y Brasil está impulsando la demanda de intermedios basados en butiraldehído utilizados para construir herbicidas de nueva generación que ofrecen un control selectivo de malezas con menor persistencia ambiental. La facilidad de la química oxo de la molécula permite vías de funcionalización para activos especializados donde los organismos reguladores exigen menores tasas de uso y mejores perfiles de degradación en el suelo, lo que posiciona a los formuladores agroquímicos para capturar ganancias de rendimiento sin superar los umbrales de residuos.

Crecimiento en el sector farmacéutico

Los desarrolladores de APIs están adoptando el butiraldehído como plataforma para construir moléculas pequeñas complejas bajo directrices de química verde. La oxidación de grado farmacéutico del butiraldehído produce 4-hidroxibutiraldehído, un versátil intermediario de fármacos para el sistema nervioso central actualmente en evaluación clínica en fase avanzada para mejorar la penetración a través de la barrera hematoencefálica. Los fabricantes por contrato informan de una mejor economía atómica y menos pasos de intercambio de disolventes en comparación con las rutas alternativas de múltiples etapas, lo que sustenta una CAGR prevista del 6,10% para los volúmenes farmacéuticos hasta 2030.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgos sanitarios y ambientales del butiraldehído | -1.00% | Mayor impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad de las materias primas | -0.60% | Global | Corto plazo (≤ 2 años) |

| Disponibilidad de sustitutos | -0.50% | Global, con mayor sensibilidad en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos sanitarios y ambientales del butiraldehído

Clasificado como contaminante atmosférico peligroso, las emisiones de butiraldehído enfrentan límites estrictos que obligan a los productores a invertir en depuradores, manejo en circuito cerrado y monitoreo en tiempo real. Las ciudades que combaten la contaminación atmosférica enfrentan un mayor escrutinio porque la fotoquímica de los aldehídos favorece la formación de ozono troposférico, lo que lleva a algunos usuarios intermediarios a investigar disolventes menos tóxicos para productos orientados al consumidor[2]Agencia de Protección Ambiental de los Estados Unidos, "Borrador de la evaluación de química, destino y transporte del formaldehído," epa.gov . Si bien los clientes industriales comprenden las medidas de mitigación, la percepción pública negativa influye en las políticas de compras de los minoristas.

Volatilidad de la materia prima (propileno)

El propileno frecuentemente oscila ±20% dentro de un trimestre cuando las interrupciones en los crackers de vapor o el aumento de la demanda de polipropileno absorben el C3 disponible. Dado que la hidroformilación consume C3 directamente, la compresión de márgenes durante los picos de precios puede reducir las tasas de operación promedio entre un 3 y un 5% y ralentizar el gasto discrecional en mantenimiento, especialmente en instalaciones oxo independientes con poca integración hacia derivados intermedios[3]Real Sociedad de Química, "Producción verde de etileno en el Reino Unido para 2035," pubs.rsc.org .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el n-butanol domina mientras el 2-etilhexanol acelera

El n-butanol mantuvo una cuota de ingresos del 44,35% en 2025, consolidándose como el producto ancla dentro del mercado de butiraldehído gracias a su desempeño como disolvente en recubrimientos, adhesivos y tintas. El enfoque regulatorio en sistemas de menor contenido de COV ha sostenido paradójicamente al n-butanol porque los formuladores confían en su tasa de evaporación equilibrada para ajustar la formación de películas sin sacrificar el cumplimiento normativo. La ventaja en costes del segmento frente a los derivados de mayor valor también garantiza una demanda base durante las desaceleraciones económicas.

El impulso se traslada ahora hacia el 2-etilhexanol, el derivado de mayor crecimiento con una CAGR del 5,95% entre 2026 y 2031, a medida que la demanda de PVC flexible aumenta en membranas de construcción, aislamiento de cables y cuero sintético. La decisión de China de restringir cuatro ftalatos convencionales a partir de 2026 impulsa la adopción de plastificantes de nueva generación basados en 2-etilhexanol que cumplen criterios de rendimiento y salud. El polivinil butiral sigue siendo un nicho pero se beneficia de la adopción de vidrio de seguridad en vehículos eléctricos y arquitectura de alto rendimiento, a medida que Eastman mejora sus líneas de Gante para capturar pedidos impulsados por especificaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por aplicación: pinturas y recubrimientos lideran mientras los productos farmacéuticos se expanden rápidamente

Las pinturas y los recubrimientos absorbieron el 34,60% del volumen global en 2025, anclados en acabados arquitectónicos, industriales y de protección que integran el n-butanol como codisolvente y utilizan resinas derivadas del proceso oxo para equilibrar el flujo, el nivelado y la resistencia química. El endurecimiento de los límites de emisiones refuerza la importancia de los derivados del butiraldehído porque pocos disolventes alternativos igualan su reactividad en la esterificación de resinas siendo al mismo tiempo competitivos en costes. La recuperación de la construcción en el Sudeste Asiático y las continuas reformas en los Estados Unidos impulsan el consumo de ciclo corto.

Las aplicaciones farmacéuticas representan apenas el 11,90% del volumen actual, pero registran una CAGR del 5,85% hasta 2031, la más alta entre las aplicaciones. Se espera que el tamaño del mercado de butiraldehído vinculado a la síntesis farmacéutica aumente, apoyado por la inversión en fabricación por contrato en China, Singapur e Irlanda. Las butiraldoximas y otros intermedios a medida ayudan a los químicos medicinales a insertar grupos funcionales de forma selectiva, reduciendo los pasos de grupos protectores y los tiempos de ciclo por lote. Los usos en agroquímicos, aromas y cuidado personal en conjunto mantienen el patrón de demanda de la molécula amplio, protegiendo a los proveedores de perturbaciones en cualquier sector vertical individual.

Por industria de usuario final: construcción y edificación mantiene el liderazgo mientras el sector salud acelera

La construcción y edificación absorbió el 44,25% del consumo total en 2025, principalmente a través de pinturas arquitectónicas, adhesivos para suelos y perfiles de PVC flexible. La rápida migración urbana en India, Indonesia y Vietnam sostiene el volumen subyacente, mientras que los programas europeos de renovación que priorizan las fachadas energéticamente eficientes impulsan formulaciones de recubrimientos de alta gama en las que las resinas basadas en butiraldehído mejoran la resistencia a la intemperie. Sin embargo, el crecimiento se modera a medida que los mercados emergentes se orientan hacia códigos de construcción sostenible que favorecen los sistemas con menor contenido de disolventes.

El sector salud registra una CAGR del 6,12% durante el horizonte de previsión, lo que refleja el aumento de la producción de APIs de moléculas pequeñas, la demanda de películas médicas y el uso especializado de disolventes. La nueva planta de fármacos antitumorales de Chongqing Xingtaihao Pharmaceutical ilustra el giro de China hacia la fabricación de alto valor en el sector salud, que tira de los productos químicos de la corriente del butiraldehído. La automotriz, la agricultura y los bienes de consumo siguen siendo vitales, cada uno con diferentes palancas de rendimiento, desde la resistencia al impacto en superficies de tableros hasta las vías de síntesis de herbicidas selectivos, lo que preserva una base de ingresos diversificada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tecnología de proceso: la hidroformilación domina mientras las rutas de base biológica ganan impulso

La hidroformilación representó el 64,20% de la producción mundial en 2025, y se prevé que el segmento mantenga una cuota aún dominante del 58,90% en 2031 a medida que los catalizadores se actualicen y las relaciones CO-H₂ optimicen la eficiencia energética. La cuota del mercado de butiraldehído correspondiente a la hidroformilación sigue siendo, por tanto, sustancial incluso en escenarios de sostenibilidad agresivos, dado que los activos instalados ofrecen ventajas de capital hundido. Los sistemas de rodio-zeolita selectivos a la forma lineal han reducido la energía de separación y aumentado los rendimientos, lo que sostiene la justificación económica para los proyectos de expansión incremental.

Sin embargo, la fermentación de base biológica escala a una CAGR del 6,25%, impulsada por los beneficios de la evaluación del ciclo de vida y los programas de apoyo que recompensan las reducciones de la intensidad de carbono. Los avances en las cepas de Clostridium y Zymomonas desbloquean la versatilidad de las materias primas, lo que permite a los operadores valorizar residuos agrícolas o glicerol en aldehídos C4 con títulos competitivos. El riesgo del proceso sigue siendo elevado en torno a la cinética del escalado y la purificación intermediaria, pero los principales grupos asiáticos han anunciado plantas piloto para cubrir futuros cambios regulatorios que apunten a alejar los procesos de los insumos de origen fósil.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Asia mantuvo el 54,40% de los ingresos globales en 2025 y se espera que amplíe su ventaja a través de una CAGR del 6,35% hasta 2031, impulsada por complejos oxo multimillonarios en Jiangsu, Shandong y Guyarat. El parque químico especializado de 1.400 millones de USD de Evergreen New Material en Taizhou ejemplifica las ampliaciones de capacidad que sustentan cadenas integradas desde el propileno hasta los derivados oxo y los plastificantes de alto margen. Los productores del Sudeste Asiático se benefician del acceso a la exportación libre de aranceles dentro del bloque de la Asociación Económica Integral Regional, lo que refuerza aún más el atractivo regional para los inversores en la parte inferior de la cadena de valor.

Alemania y los Países Bajos anclan un panorama equilibrado de productores y consumidores, lo que pone de relieve la importante presencia de Europa en el mercado. La estricta legislación ambiental acelera la adopción de derivados conformes e impulsa el gasto de capital en reactores de bajas emisiones y circuitos de recuperación de disolventes. Al mismo tiempo, la colaboración transfronteriza entre casas de resinas y formuladores de recubrimientos impulsa especificaciones de alta gama que dependen del n-butanol de alta pureza e intermedios oxo a medida.

América del Norte se beneficia del propileno a precio competitivo derivado del gas de esquisto y alberga varias unidades de hidroformilación a escala mundial a lo largo de la Costa del Golfo de los Estados Unidos. Esa ventaja en materias primas sustenta precios de exportación competitivos hacia América Latina y Europa, incluso tras el flete. América del Sur, liderada por Brasil, registra crecimiento de volumen junto con la demanda agroquímica impulsada por la soja y la caña de azúcar, así como regímenes fiscales favorables para la inversión en química especializada. Oriente Medio y África siguen siendo mercados más pequeños, pero persiguen estrategias de integración de la cadena de valor mediante la diversificación petroquímica en Arabia Saudita y en las zonas francas de los Emiratos Árabes Unidos.

Panorama competitivo

El mercado de butiraldehído está moderadamente consolidado. BASF, Dow, Eastman Chemical, y OXEA GmbH operan activos verticalmente integrados que aseguran el suministro de propileno, la capacidad oxo y las líneas de derivados. Estos actores utilizan economías de escala para mantener el liderazgo en costes mientras orientan la inversión hacia aditivos intermediarios de mayor margen. La decisión de BASF de ampliar aditivos en su planta de Nankín pone de manifiesto un movimiento táctico para combinar ganancias de volumen con proximidad regional a los formuladores chinos.

Los competidores asiáticos —Luxi Chemical, Petronas Chemicals y varias empresas surcoreanas— están cerrando las brechas tecnológicas mediante la concesión de licencias de los mejores sistemas de catalizadores y la puesta en marcha de reactores energéticamente eficientes. Se benefician de menores costes de capital y una logística cercana al cliente en el corredor de demanda de más rápido crecimiento del mundo. Las empresas occidentales responden comercializando gamas de productos bajos en carbono y asegurando butiraldehído de atribución biológica con certificación ISCC-Plus para abordar los objetivos de Alcance 3 de los propietarios de marcas globales. Las colaboraciones entre desarrolladores de catalizadores y operadores de plantas aceleran el tiempo de comercialización de nuevos avances en selectividad que podrían modificar las curvas de costes.

Los movimientos estratégicos van más allá de la expansión de capacidad de los activos. Dow ha esbozado recientemente programas en cartera para comercializar acrilatos de aldehído derivados del butiraldehído para aglutinantes de baterías, lo que señala una búsqueda de aplicaciones de alta tecnología donde la propiedad intelectual temprana pueda sostener márgenes superiores. Eastman combina la mejora de su extrusión en Gante con protocolos de reciclaje de circuito cerrado para interláminas de vidrio de PVB a fin de asegurar la fidelidad de los fabricantes de equipos originales. De cara al futuro, la interacción entre las mejoras en la eficiencia de la hidroformilación y los avances en las rutas de base biológica determinará el diferencial de márgenes y, en última instancia, configurará el rango competitivo.

Líderes de la industria del butiraldehído

BASF SE

Dow

Eastman Chemical Company

KH Neochem Co., Ltd.

OXEA GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Perstorp ha anunciado un aumento de precios global para el butiraldehído dentro del mercado de productos químicos oxo para hacer frente al aumento de los costes de las materias primas. Se espera que este ajuste de precios influya en el mercado de butiraldehído al incrementar potencialmente los costes de producción para las industrias intermediarias, lo que afectará a la dinámica general del mercado.

- Noviembre de 2024: Eastman Chemical Company ha anunciado planes para invertir en la mejora y expansión de sus capacidades de extrusión de interláminas en su instalación de Gante, Bélgica. Esta iniciativa tiene como objetivo atender la creciente demanda de productos Saflex de polivinil butiral (PVB) en el mercado automotriz.

Alcance del informe global del mercado de butiraldehído

El butiraldehído (butanal) es un líquido incoloro de olor acre. Es soluble, aunque parcialmente soluble en agua, en la mayoría de los disolventes orgánicos. Se utiliza como intermediario en la mayoría de los procesos químicos. El mercado está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado se segmenta en n-butanol, 2-etilhexanol, polivinil butiral y otros. Por aplicación: pinturas y recubrimientos, farmacéuticos, agroquímicos, polímeros y otros. El informe también cubre el tamaño del mercado y las previsiones para el butiraldehído en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (millones de USD).

| N-Butanol |

| 2-Etilhexanol (2EH) |

| Polivinil butiral (PVB) |

| Otros derivados |

| Pinturas y recubrimientos |

| Agroquímicos |

| Productos farmacéuticos |

| Otras aplicaciones |

| Construcción y edificación |

| Automotriz |

| Salud |

| Agricultura |

| Otros (bienes de consumo y electrónica) |

| Hidroformilación (proceso oxo) |

| Deshidrogenación catalítica |

| Fermentación de base biológica y otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por tipo de producto | N-Butanol | |

| 2-Etilhexanol (2EH) | ||

| Polivinil butiral (PVB) | ||

| Otros derivados | ||

| Por aplicación | Pinturas y recubrimientos | |

| Agroquímicos | ||

| Productos farmacéuticos | ||

| Otras aplicaciones | ||

| Por industria de usuario final | Construcción y edificación | |

| Automotriz | ||

| Salud | ||

| Agricultura | ||

| Otros (bienes de consumo y electrónica) | ||

| Por tecnología de proceso | Hidroformilación (proceso oxo) | |

| Deshidrogenación catalítica | ||

| Fermentación de base biológica y otros | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de butiraldehído?

Se espera que el mercado de butiraldehído registre 254,96 millones de USD en 2026 y se proyecta que crezca hasta 327,32 millones de USD en 2031.

¿Qué región domina la demanda de butiraldehído?

Asia controla el 54,40% de la demanda global y se prevé que crezca a una CAGR del 6,35% hasta 2031, respaldada por las adiciones de capacidad en China.

¿Por qué el n-butanol es tan importante para la cadena de valor del butiraldehído?

El n-butanol capta el 44,35% de la demanda de derivados porque funciona como disolvente versátil e intermediario en la producción de recubrimientos, adhesivos y resinas.

¿Cómo afectan las normativas ambientales al consumo de butiraldehído?

Las normativas más estrictas sobre COV en Europa y América del Norte impulsan la demanda de derivados conformes, pero también elevan los costes de manejo y control de emisiones.

¿Qué tendencias tecnológicas podrían interrumpir las rutas de producción tradicionales?

Los avances en los catalizadores de hidroformilación de rodio-zeolita y las plataformas emergentes de fermentación de base biológica prometen mayor selectividad, menores huellas de carbono y mayor flexibilidad en las materias primas.

Última actualización de la página el: