Tamaño y Participación del Mercado de Isobutileno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

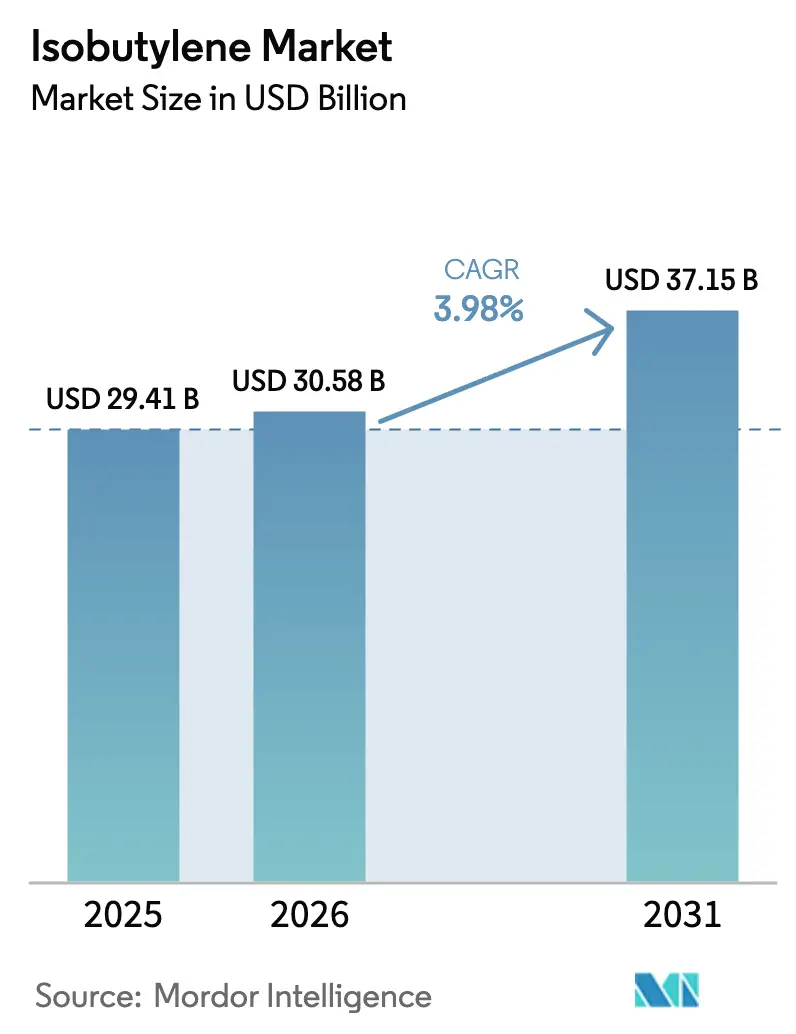

| Tamaño del Mercado (2026) | 30.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

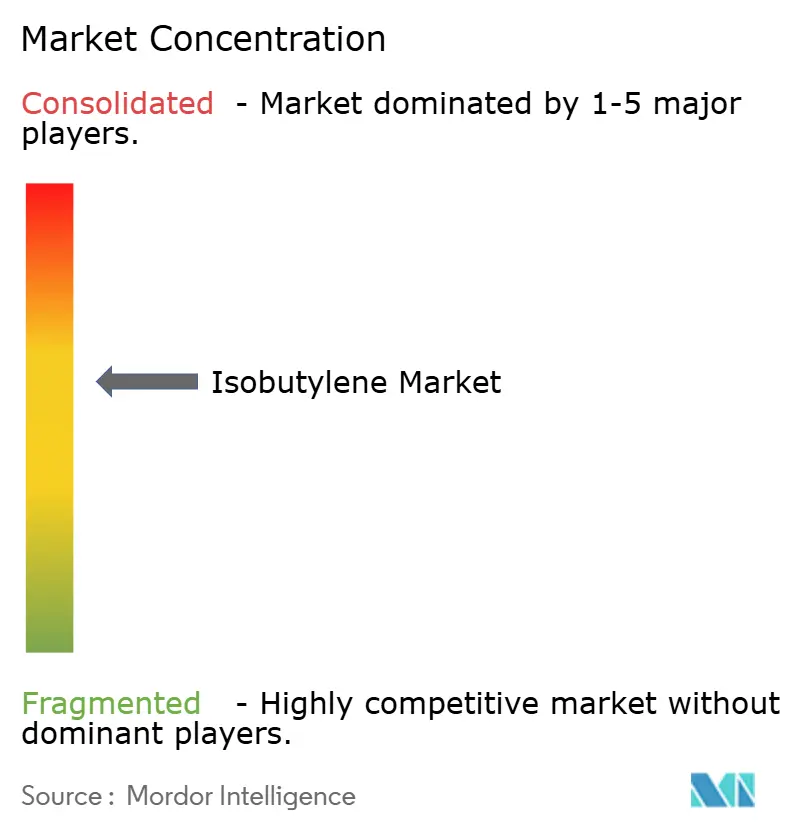

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Isobutileno por Mordor Intelligence

El tamaño del mercado de isobutileno fue valorado en 29,41 mil millones de USD en 2025 y se estima que crecerá desde 30,58 mil millones de USD en 2026 hasta alcanzar los 37,15 mil millones de USD en 2031, a una CAGR del 3,98% durante el período de pronóstico (2026-2031). El progreso sostenido proviene del papel central del isobutileno en la mezcla de aditivos para combustibles, la síntesis de caucho butílico y un conjunto creciente de materiales especiales. Movimientos regulatorios recientes —incluida la retirada por parte de la Agencia de Protección Ambiental de los Estados Unidos de la exención de presión de vapor Reid de 1 psi para la gasolina E10 en ocho estados del Medio Oeste— están reconfigurando la demanda de mejora del octanaje y alentando a las refinerías a extraer más corrientes C4. Las nuevas adiciones de capacidad, como el complejo PO/TBA de Texas y las expansiones petroquímicas de Asia-Pacífico, están fortaleciendo la oferta, aunque la sobrecapacidad regional en olefinas ligeras continúa presionando los márgenes. Los grados de alta pureza necesarios para cierres farmacéuticos y sellantes aeroespaciales están creando nichos de alto valor, mientras que las empresas emergentes de bio-isobutileno señalan un giro a largo plazo hacia rutas de bajo carbono.

Conclusiones Clave del Informe

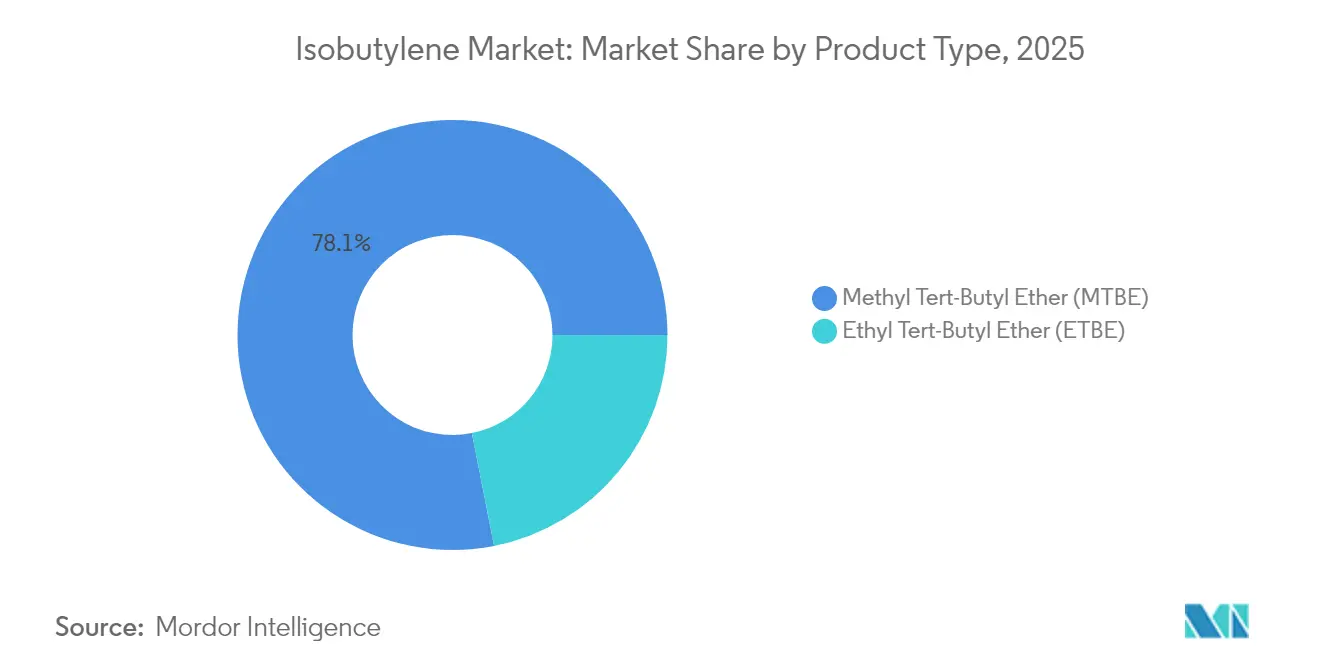

- Por tipo de producto, el MTBE mantuvo el 78,10% de la participación del mercado de isobutileno en 2025, mientras que se proyecta que el ETBE registre la CAGR más rápida del 5,06% hasta 2031.

- Por aplicación, el monómero para caucho butílico capturó el 39,20% de la participación del tamaño del mercado de isobutileno en 2025; se anticipa que los aditivos para combustibles se expandirán a una CAGR del 5,42% entre 2026-2031.

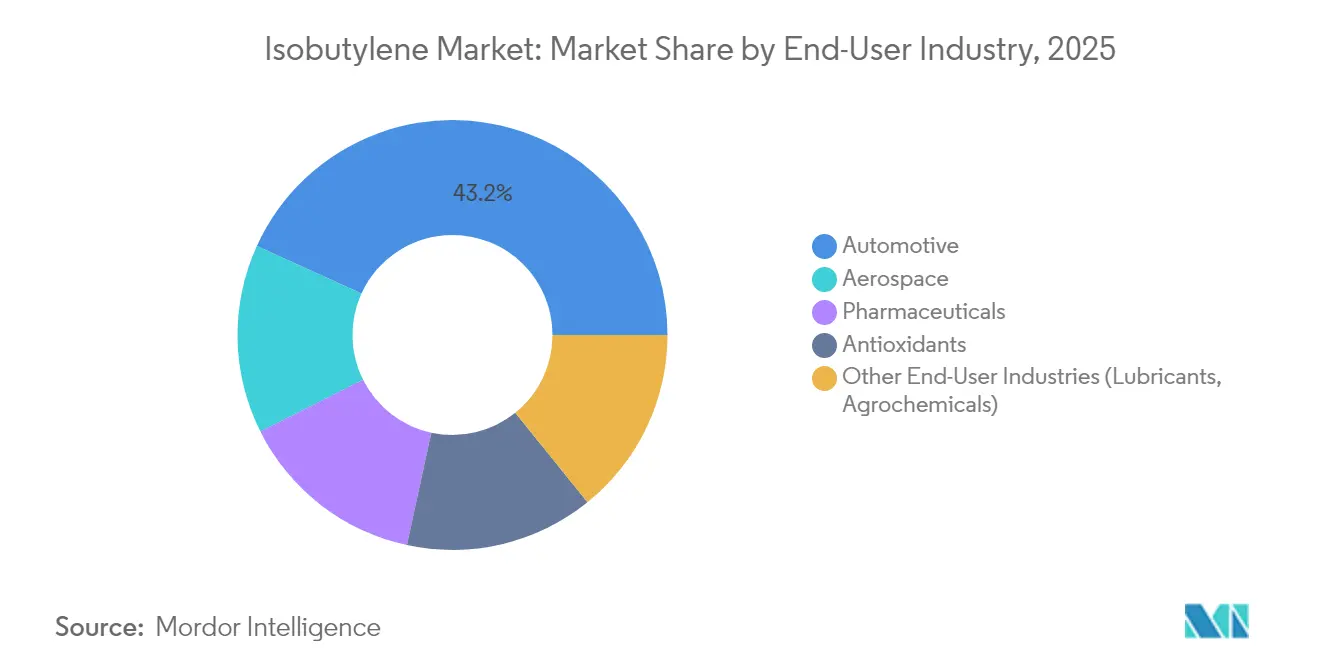

- Por industria de usuario final, el sector automotriz mantuvo una participación de ingresos del 43,20% en 2025, mientras que se prevé que los productos farmacéuticos avancen a una CAGR del 5,05% hasta 2031.

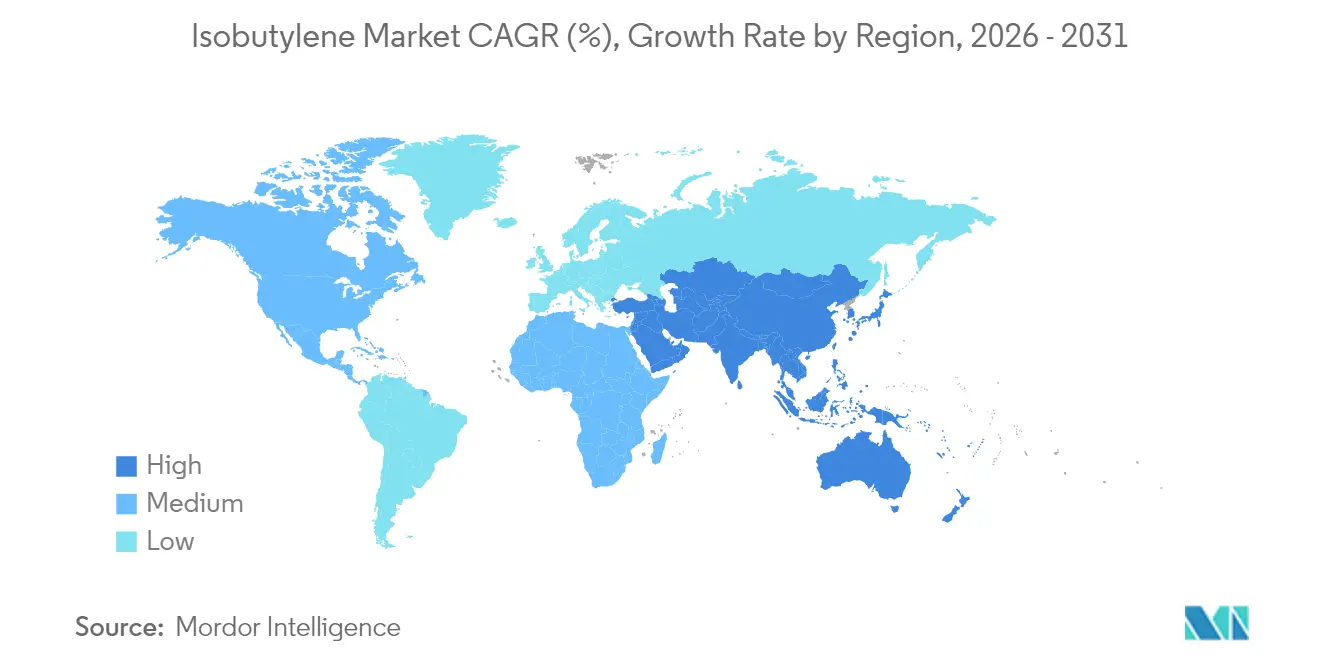

- Por geografía, Asia-Pacífico dominó con el 54,80% de la participación del mercado de isobutileno en 2025 y está previsto que crezca a una CAGR del 4,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Isobutileno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida recuperación de la producción global de neumáticos de caucho butílico | +1.2% | Global, con Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Creciente demanda de aditivos antidetonantes MTBE y ETBE | +0.8% | América del Norte, Europa, mercados emergentes | Corto plazo (≤ 2 años) |

| Transición hacia isobutileno de alta pureza en elastómeros farmacéuticos | +0.6% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Compuestos aeroespaciales que adoptan sellantes PIB a base de isobutileno | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción de rutas de bio-isobutileno para monetizar el excedente de bio-etanol a base de maíz | +0.3% | América del Norte, Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Recuperación de la Producción Global de Neumáticos de Caucho Butílico

La demanda de caucho butílico aumentó a medida que las tasas de producción automotriz se recuperaron, impulsando un incremento del 7% en el consumo de polipropileno en América del Norte y del 4% en el consumo de polietileno en 2024[1]LyondellBasell, "LyondellBasell Inicia la Construcción de la Planta PO/TBA más Grande del Mundo," lyondellbasell.com. Las plataformas de vehículos eléctricos ahora favorecen los revestimientos interiores de butilo halogenado por su superior retención de aire, lo que apoya directamente la absorción del monómero de isobutileno. La línea X Butyl de ARLANXEO amplió las opciones de grado médico, subrayando el alcance del material en aplicaciones estériles. Los nuevos compuestos de poliisopreno formulados y certificados bajo USP <381> destacan aún más la migración hacia elastómeros listos para cumplir con la normativa.

Creciente Demanda de Aditivos Antidetonantes MTBE y ETBE

Los Estados Unidos exportaron 38.000 barriles/día de MTBE en 2024, principalmente a México y Chile[2]Administración de Información Energética de los Estados Unidos, "Exportaciones de MTBE de los Estados Unidos," eia.gov. Las normas más estrictas para vehículos del período 2027-2032 están paradójicamente impulsando la mezcla de alto octanaje para mantener los motores de combustión en cumplimiento[3]Agencia de Protección Ambiental de los Estados Unidos, "Normas de Emisiones de Gases de Efecto Invernadero para Vehículos Ligeros," epa.gov. El mercado de combustibles líquidos de Brasil se está expandiendo un 1,4% en 2025 y un 1,9% en 2026, con el etanol manteniendo una participación del 47% en los combustibles de ciclo Otto, lo que fomenta la producción de ETBE aguas abajo. Trabajos revisados por pares demuestran que el MTBE combinado con nanoaditivos de óxido metálico puede reducir el CO y los hidrocarburos no quemados al tiempo que aumenta la eficiencia del motor. Las previsiones rusas que se extienden hasta 2035 refuerzan el apetito mundial por los potenciadores de octanaje a pesar de los vientos en contra geopolíticos.

Transición hacia Isobutileno de Alta Pureza en Elastómeros Farmacéuticos

TPC Group amplió la producción de isobutileno de alta pureza para atender a formuladores de elastómeros médicos, resinas adhesivas y productos de cuidado personal. La demanda proviene de cierres para medicamentos inyectables que requieren sellados herméticos y de bajo nivel de extractables. El poliisopreno RJ651-30 cumple con USP <381> para tapones de Tipo I y II, al tiempo que ofrece una resistencia a la tracción un 15% superior a las formulaciones anteriores. Las rutas catiónicas verdes que utilizan FeCl₃ y tris(pentafluorofenil)-galio reducen los residuos de halógenos, respondiendo a los criterios de sostenibilidad de las cadenas de suministro farmacéuticas. Las expansiones del llenado y acabado de vacunas en mercados emergentes, especialmente en India y el Sudeste Asiático, están impulsando la demanda de elastómeros ultralimpios.

Compuestos Aeroespaciales que Adoptan Sellantes PIB a Base de Isobutileno

BASF aprovecha 85 años de experiencia en PIB para suministrar sellantes resistentes a la humedad para sistemas de combustible y juntas de fuselaje. La inercia química del PIB garantiza la compatibilidad con las resinas de estructura de aeronaves compuestas donde se avecinan restricciones al bisfenol. Global Bioenergies logró una selectividad superior al 95% hacia intermedios de combustible de aviación sostenible (e-SAF), posicionando el bio-isobutileno para futuras mezclas de combustible para reactores. Los largos ciclos de certificación crean altos costos de cambio, lo que permite a los proveedores de sellantes PIB capturar márgenes que superan a los elastómeros de uso general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración del éter alquil-terciario-amílico (TAME) como sustituto del MTBE | -0.7% | Global, particularmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Volatilidad en las corrientes C4 de refinería que limita la materia prima cautiva | -0.5% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de escalado de las tecnologías de bio-isobutileno | -0.2% | Global, con foco en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración del Éter Alquil-Terciario-Amílico (TAME) como Sustituto del MTBE

Veintitrés estados de los Estados Unidos prohibieron el MTBE tras problemas con las aguas subterráneas, lo que llevó a las refinerías a evaluar la menor solubilidad del TAME y su rendimiento de octanaje comparable. El equilibrio de la presión de vapor durante la mezcla de gasolina reformulada complica una sustitución directa; sin embargo, la tecnología de isomerización ISOMALK-3 reduce los costos operativos un 20% y extiende la vida útil del catalizador una década, abaratando la materia prima del TAME. Los futuros objetivos de volumen del Estándar de Combustibles Renovables enfatizan los bio-oxigenantes avanzados, ejerciendo presión adicional sobre la economía del MTBE.

Volatilidad en las Corrientes C4 de Refinería que Limita la Materia Prima Cautiva

Los márgenes en varios crackers del Sudeste Asiático se tornaron negativos en 2024, lo que desencadenó paradas no planificadas que tensionaron el suministro regional de C4. Las oscilaciones del n-butano en el mercado spot siguen la volatilidad del Brent, causando fuertes variaciones en el precio de la materia prima para los productores de isobutileno. ONGC importará 800.000 t/año de etano de los Estados Unidos a mediados de 2028 para estabilizar los rendimientos de los crackers, lo que subraya los esfuerzos que realizan las empresas para reducir el riesgo en el suministro. La racionalización de crackers en la Unión Europea tiene como objetivo paralizar otro 1 Mt/año de etileno para 2026 con el fin de restaurar una utilización del 86-88%. Las próximas normas de simplificación de combustibles de los Estados Unidos, vigentes a partir de julio de 2025, añaden costos de cumplimiento adicionales que podrían desviar las corrientes C4 hacia el alquilato en lugar de la extracción de isobutileno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del MTBE Enfrenta el Desafío del ETBE

El MTBE mantuvo una participación del 78,10% en el mercado de isobutileno en 2025, gracias a su arraigado papel en la mejora del octanaje, mientras que se prevé que el ETBE crezca a una CAGR del 5,06% hasta 2031. Las unidades alemanas y belgas de Evonik mantienen el suministro a Europa, ilustrando la resiliencia del MTBE incluso bajo directivas de combustibles más estrictas. Por el contrario, el vínculo del ETBE con el bio-etanol está en el corazón de las estrategias de descarbonización: Tailandia aprobó un proyecto de bio-etileno de 200.000 t/año que apoya las vías de ETBE aguas abajo. Se proyecta que el tamaño del mercado de isobutileno para los derivados basados en MTBE alcance los 28,2 mil millones de USD en 2031, incluso mientras la base más pequeña del ETBE se expande rápidamente.

La investigación y desarrollo que combina MTBE con aditivos de nano-TiO₂ para reducir las emisiones del tubo de escape mantiene al MTBE competitivo. Sin embargo, los mandatos de combustibles renovables favorecen al ETBE, especialmente en la Unión Europea y Brasil, lo que sugiere una erosión gradual de la participación del MTBE más allá de 2030. Ambos derivados se benefician de los complejos integrados PO/TBA que coproducen TBA de alta pureza para la recuperación de isobutileno aguas abajo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Caucho Butílico Lidera, los Aditivos para Combustibles se Aceleran

La síntesis de caucho butílico representó el 39,20% de la participación del mercado de isobutileno en 2025, respaldada por ciclos constantes de reemplazo de neumáticos y la adopción de vehículos eléctricos. ExxonMobil enfatiza el papel fundamental del butilo en los revestimientos de retención de aire y las juntas de baterías para vehículos eléctricos. Se anticipa que el tamaño del mercado de isobutileno atribuible al caucho butílico crecerá a una CAGR del 4,05%, alcanzando los 14,6 mil millones de USD en 2031.

Los aditivos para combustibles muestran la CAGR más pronunciada del 5,42% en medio de la revitalización de la demanda de MTBE/ETBE en América Latina y Asia. El crecimiento del ciclo Otto en Brasil y la mezcla de alto octanaje en los Estados Unidos impulsan la absorción de aditivos. Los elastómeros y sellantes especiales dependen de la impermeabilidad del PIB para tapones farmacéuticos y juntas aeroespaciales, creando segmentos de alto margen. Los intermedios químicos como el butadieno proveniente del procesamiento OXO-D amplían la versatilidad aguas abajo.

Por Industria de Usuario Final: Dominio Automotriz, Aceleración Farmacéutica

El sector automotriz mantuvo una participación del 43,20% en 2025 gracias a la demanda de neumáticos, lubricantes y potenciadores de octanaje. Las normas más estrictas del período 2027-2032 impulsan a los fabricantes de equipos originales a intensificar la calibración de motores, aumentando las mezclas de aditivos de alto octanaje. Se prevé que el tamaño del mercado de isobutileno para el sector automotriz alcance los 16,7 mil millones de USD en 2031.

Las aplicaciones farmacéuticas avanzan a una CAGR del 5,05%, beneficiándose de mandatos más estrictos sobre el cierre de envases. El cumplimiento de USP <381> del poliisopreno RJ651-30 ejemplifica el cambio hacia elastómeros de bajo nivel de extractables. El sector aeroespacial, aunque de bajo volumen, captura márgenes premium, mientras que los usos en antioxidantes y lubricantes añaden diversificación en fluidos agrícolas e industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 54,80% de la participación del mercado de isobutileno en 2025 y debería registrar una CAGR del 4,72% hasta 2031. Se prevé que la producción de olefinas de China supere la demanda doméstica de C2 en un 121% y la de C3 en un 179% en 2025, creando abundante materia prima pero comprimiendo los márgenes. La hoja de ruta petroquímica de India canaliza entre 87.000 y 142.000 millones de USD para elevar la capacidad de 29,62 Mt a 46 Mt para 2030. Japón persigue el etileno neutro en carbono, lo que podría catalizar la demanda de bio-isobutileno.

América del Norte capitaliza los líquidos de esquisto de bajo costo. El complejo PO/TBA de 5.000 millones de USD de LyondellBasell cerca de Houston reforzará el suministro regional a partir de 2026. La pérdida de la exención de 1 psi por parte de la Agencia de Protección Ambiental impulsa la extracción de butano en 26.000 b/d, ampliando la disponibilidad de materia prima de isobutileno. México sigue siendo un mercado clave de importación de MTBE, absorbiendo las exportaciones de los Estados Unidos vinculadas a la economía de refinación regional.

Europa enfrenta una racionalización: ExxonMobil y SABIC ya cerraron 955 kt/año de etileno, y se prevé que otro 1 Mt/año salga del mercado para 2026 con el fin de alcanzar una utilización sostenible. La adquisición por parte de INEOS de la unidad EO/D de LyondellBasell señala un enfoque estratégico en intermedios de alta pureza.

La apuesta de América del Sur por los biocombustibles ofrece crecimiento. Petrobras destinó 111.000 millones de USD para inversiones aguas abajo en el período 2025-2029, alineándose con los incentivos de créditos RenovaBio.

Oriente Medio y África explotan la materia prima ventajosa; el complejo Fujian de 6.400 millones de USD de SABIC y las colaboraciones con Aramco y Sinopec profundizan la integración con los clientes asiáticos.

Panorama Competitivo

El mercado de isobutileno está moderadamente consolidado. Los participantes establecidos aprovechan los complejos verticalmente integrados para gestionar los costos y asegurar la materia prima. BASF opera en el ámbito del PIB desde la década de 1930, suministrando a los sectores farmacéutico y aeroespacial. ExxonMobil y SABIC persiguen empresas conjuntas que capturan escala al tiempo que optimizan la utilización de los crackers. La nueva instalación PO/TBA de LyondellBasell será la más grande del mundo y combina el valor del óxido de propileno con el alcohol terciario butílico que puede ser deshidrogenado a isobutileno, consolidando el control de la empresa sobre los flujos comerciales globales.

La tecnología OXO-D de TPC Group produce isobutileno de alta reactividad para polímeros de alto rendimiento, respaldada por más de 300 patentes. La asociación de Huntsman con Sinopec ancla la producción china de PO/MTBE que abastece tanto a los mercados domésticos como de exportación.

Los participantes de base biológica siguen siendo un nicho, aunque estratégico: Global Bioenergies escaló a 1.000 t/año y tiene como objetivo una demostración de combustible de aviación para 2027, lo que resulta atractivo para las aerolíneas que buscan reducciones de emisiones de alcance 3 de bajo carbono. Es probable que se produzca una consolidación a medida que la certificación de sostenibilidad, el cumplimiento de las Buenas Prácticas de Manufactura farmacéuticas y las auditorías NADCAP aeroespaciales aumenten la intensidad de capital.

Líderes de la Industria del Isobutileno

Exxon Mobil Corporation

TPC Group

BASF

Shell plc

LyondellBasell Industries Holdings B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: LyondellBasell inició la construcción de un complejo PO/TBA de 5.000 millones de USD en Texas que será la instalación integrada más grande del mundo para estos coproductos, aumentando la capacidad de derivados de isobutileno en los Estados Unidos.

- Mayo de 2023: ExxonMobil Catalysts & Licensing y Axens formaron una alianza que otorga a Axens derechos exclusivos sobre la tecnología de Descomposición de MTBE de ExxonMobil para la producción de isobutileno de alta pureza.

Alcance del Informe Global del Mercado de Isobutileno

El isobutileno es un gas incoloro con un leve olor a petróleo. El isobutileno se utiliza como intermediario en la fabricación de una amplia gama de productos. Se emplea en la fabricación de gasolina de aviación, otros productos químicos, antioxidantes para alimentos, envases, plásticos, entre otros. El mercado de isobutileno está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en Éter Metil Tert-Butílico y Éter Etil Tert-Butílico. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, caucho, productos farmacéuticos y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 15 países de todo el mundo. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (millones de USD).

| Éter Metil Tert-Butílico (MTBE) |

| Éter Etil Tert-Butílico (ETBE) |

| Aditivos para Combustibles |

| Monómero para Caucho Butílico |

| Intermediario Químico |

| Elastómeros y Sellantes Especiales |

| Automotriz |

| Aeroespacial |

| Productos Farmacéuticos |

| Antioxidantes |

| Otras Industrias de Usuario Final (Lubricantes, Agroquímicos) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Éter Metil Tert-Butílico (MTBE) | |

| Éter Etil Tert-Butílico (ETBE) | ||

| Por Aplicación | Aditivos para Combustibles | |

| Monómero para Caucho Butílico | ||

| Intermediario Químico | ||

| Elastómeros y Sellantes Especiales | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial | ||

| Productos Farmacéuticos | ||

| Antioxidantes | ||

| Otras Industrias de Usuario Final (Lubricantes, Agroquímicos) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Isobutileno?

El Mercado de Isobutileno está valorado en 30,58 mil millones de USD en 2026 y se prevé que alcance los 37,15 mil millones de USD en 2031.

¿Qué producto tiene la mayor participación en el mercado de isobutileno?

En el Mercado de Isobutileno, el MTBE domina con el 78,10% de los ingresos globales en 2025, gracias a su arraigado papel como potenciador del octanaje.

¿Qué segmento de aplicación está creciendo más rápido?

En el Mercado de Isobutileno, se proyecta que los aditivos para combustibles crezcan a una CAGR del 5,42% entre 2026-2031 a medida que los reguladores endurecen los requisitos de octanaje y emisiones.

¿Por qué Asia-Pacífico es la región líder?

En el Mercado de Isobutileno, la región controla el 54,80% de la demanda global debido a las expansiones petroquímicas a gran escala en China e India que aseguran abundante materia prima C4 y crecimiento en el uso final.

Última actualización de la página el: