Tamaño y Participación del Mercado de 1,4 Butanodiol

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

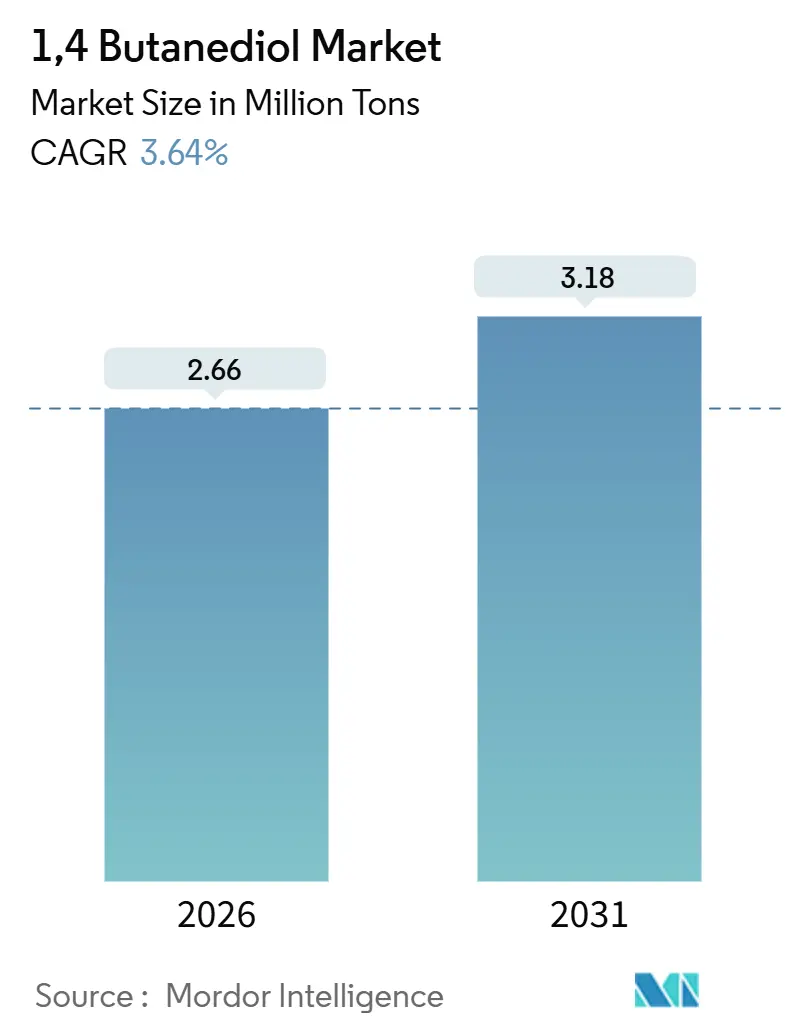

| Volumen del Mercado (2026) | 2.66 Millones de toneladas |

| Volumen del Mercado (2031) | 3.18 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

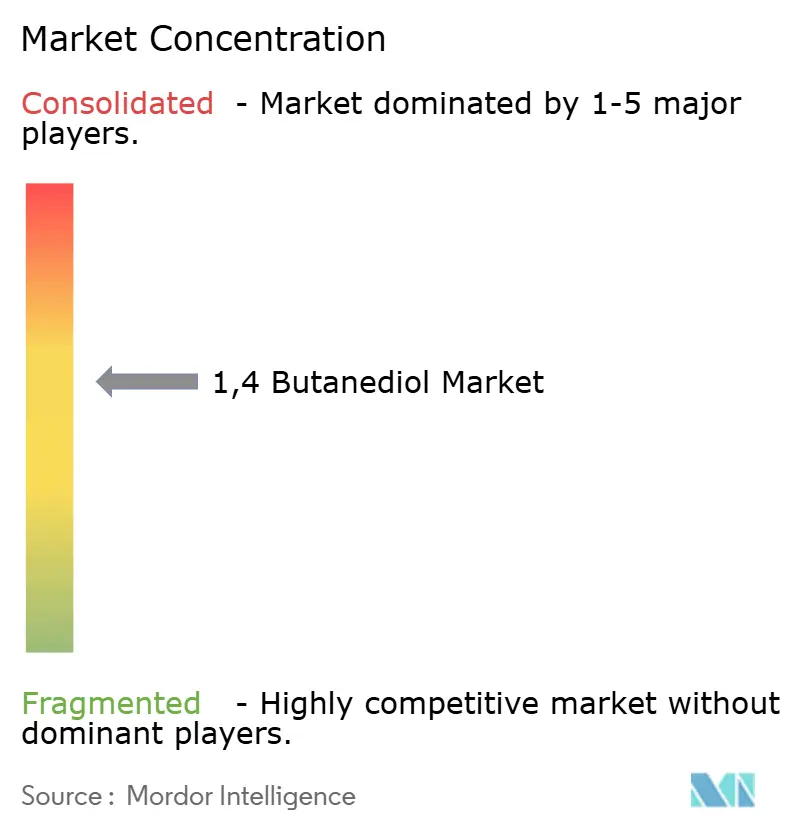

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 1,4 Butanodiol por Mordor Intelligence

El tamaño del Mercado de 1,4 Butanodiol se estima en 2,66 millones de toneladas en 2026, y se espera que alcance 3,18 millones de toneladas en 2031, a una CAGR del 3,64% durante el período de pronóstico (2026-2031). Este ritmo general enmascara un giro estructural hacia rutas de producción con menor contenido de carbono, en particular la biofermentación, que escala a un 7,52% anual a medida que los regímenes de fijación de precios del carbono en Europa y América del Norte añaden entre 50 y 100 USD por tonelada al costo de entrega de los volúmenes derivados del carbón. El cambio ya está reconfigurando las jerarquías de proveedores: Hyosung puso en marcha su primera línea de bio-BDO de 50.000 toneladas en Vietnam durante 2026, mientras que BASF puso en funcionamiento bio-BDO comercial en Alemania un año antes. El Tetrahidrofurano (THF) mantuvo una participación del 52,65% en derivados en 2025, anclado por la demanda de materias primas para spandex, aunque el tereftalato de polibutileno (PBT) se expande más rápidamente a una CAGR del 3,79% a medida que los vehículos eléctricos y la infraestructura 5G requieren aislamiento de alta tensión resistente a las llamas. Asia-Pacífico sigue siendo el epicentro de producción con el 76,12% del volumen, pero el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea penaliza las exportaciones chinas con alta intensidad de carbono, desviando los flujos comerciales hacia rutas biológicas.

Conclusiones Clave del Informe

- Por proceso de producción, el proceso Reppe representó el 50,18% de la producción mundial en 2025; se prevé que la biofermentación crezca a una CAGR del 7,52% hasta 2031.

- Por derivado, el Tetrahidrofurano (THF) lideró con una participación del 52,65% en 2025; el Tereftalato de Polibutileno (PBT) avanza a una CAGR del 3,79% hasta 2031.

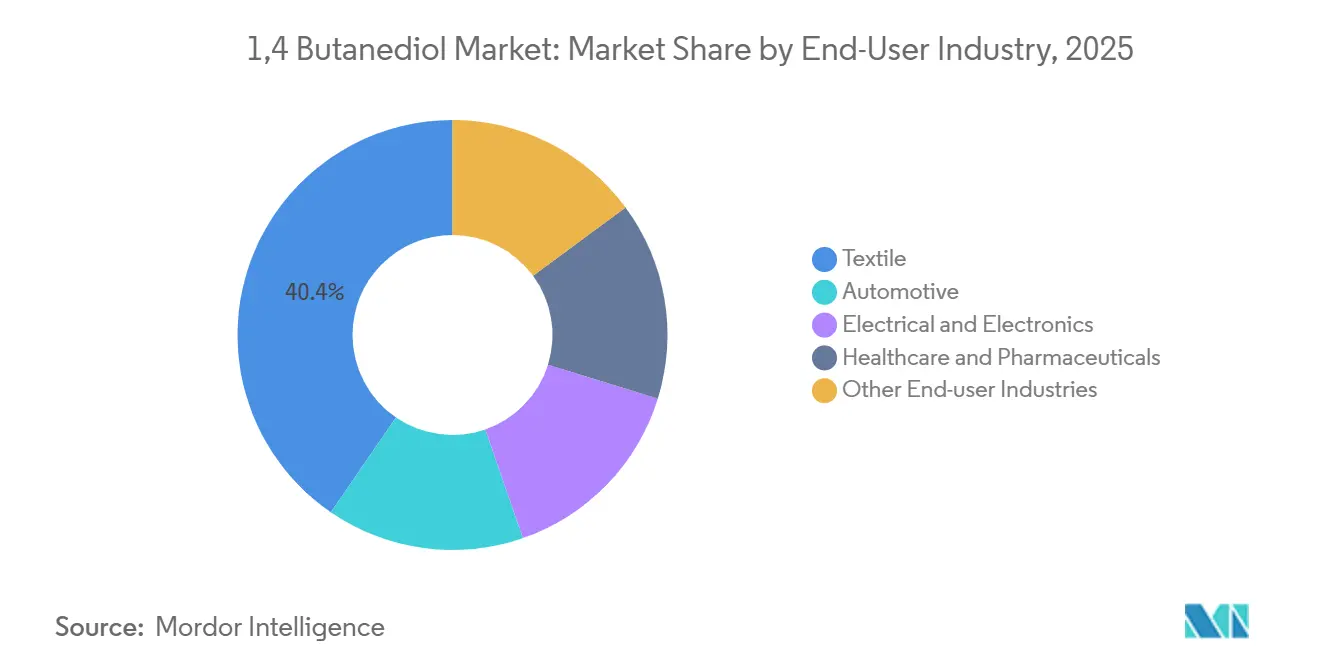

- Por industria usuaria final, los textiles representaron el 40,41% del tamaño del mercado de 1,4 butanodiol en 2025, mientras que el segmento eléctrico y electrónico es el de mayor crecimiento con una CAGR del 4,19%.

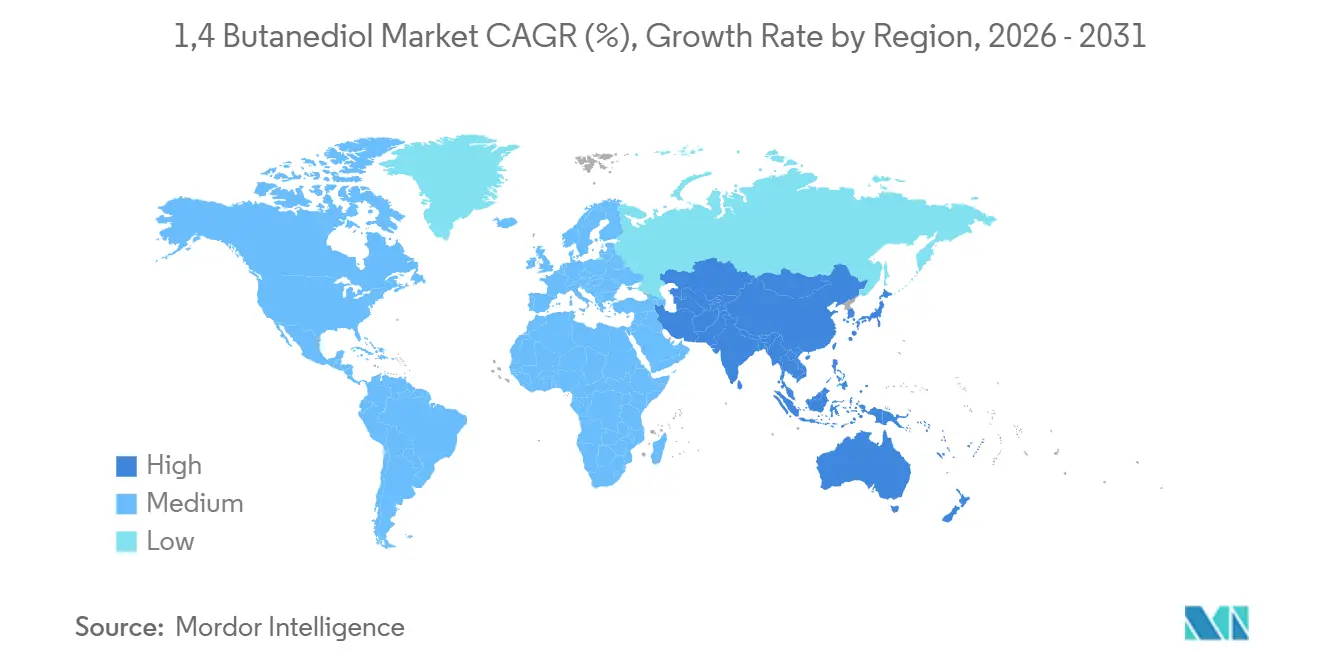

- Por geografía, Asia-Pacífico concentró el 76,12% de la participación del mercado de 1,4 butanodiol en 2025, y se proyecta que se expanda a una CAGR del 3,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de 1,4 Butanodiol*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de THF y fibras de spandex | +0.9% | Global, concentrado en los centros textiles de Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Reducción de peso en conectores de vehículos eléctricos que impulsa la adopción de PBT | +0.7% | América del Norte, Europa, corredores de vehículos eléctricos de China | Corto plazo (≤ 2 años) |

| Expansión de las aplicaciones de poliuretano | +0.6% | Global, liderado por los sectores automotriz y de construcción | Mediano plazo (2 a 4 años) |

| Subsidios gubernamentales para la capacidad de bio-BDO | +0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Integraciones de carbón a acetileno con ventaja de costos en el interior de China | +0.4% | China (Xinjiang, Shanxi, Mongolia Interior) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de THF y Fibras de Spandex

El tetrahidrofurano sigue siendo la molécula de acceso al glicol de éter de politetrametileno, el segmento blando del spandex. BASF opera cinco plantas de PoliTHF en todo el mundo y reportó un crecimiento de volumen de dos dígitos en los grados de textiles técnicos de Asia-Pacífico durante 2025[1]BASF SE, "Actualización del Mercado de PoliTHF 2025," basf.com. Hyosung integró bio-BDO en su spandex regen BIO, lanzado en 2025, y está obteniendo primas de precio del 10 al 15% en los mercados de ropa de Europa y América del Norte. Los ciclos de reabastecimiento de ropa se normalizan más rápido que la demanda de bienes duraderos, lo que otorga al THF un amortiguador frente a las perturbaciones macroeconómicas. Más allá de los textiles, los grados de PTMEG fluyen hacia el poliuretano termoplástico (TPU) utilizado en tubos médicos y películas para interiores de automóviles, ampliando la base de demanda.

Reducción de Peso en Conectores de Vehículos Eléctricos que Impulsa la Adopción de PBT

Las plataformas de vehículos eléctricos de alta tensión requieren carcasas de conectores con resistencia a las llamas, resistencia a la hidrólisis y estabilidad dimensional. El PBT sintetizado a partir de BDO cumple estos criterios y está desplazando a la PA 6,6 en arquitecturas de 400 a 800 V. Los grados Ultradur de BASF superaron las pruebas UL 94 V-0 y obtuvieron victorias de diseño en varios fabricantes de equipos originales europeos y chinos en 2025. El aumento de las instalaciones de estaciones base 5G y la construcción de centros de datos intensifican la demanda de PBT para carcasas de disyuntores de alta temperatura, reforzando su perspectiva de CAGR del 3,79%.

Expansión de las Aplicaciones de Poliuretano

El TPU basado en BDO ofrece una resistencia a la hidrólisis superior en comparación con los dioles alternativos, lo que lo convierte en el extensor de cadena preferido para líneas de combustible, mangueras hidráulicas y aislamiento de cableado de vehículos eléctricos. Los fabricantes de dispositivos médicos especifican cada vez más el BDO-TPU para tubos de catéter y películas para el cuidado de heridas debido a su perfil de biocompatibilidad. La diversificación de aplicaciones reduce la dependencia de un único mercado final y apoya un crecimiento volumétrico constante.

Subsidios Gubernamentales para la Capacidad de Bio-BDO

La Ley de Reducción de la Inflación de los Estados Unidos otorga un crédito fiscal de producción de 1,00 USD por kg para productos químicos de base biológica que logren al menos un 25% menos de emisiones en el ciclo de vida[2]Departamento de Energía de los Estados Unidos, "Premios de Financiamiento de la Oficina de Tecnologías de Bioenergía 2025," energy.gov. El Departamento de Energía asignó 12 millones de USD en 2025 para reducir el riesgo de escaladas de fermentación. El Marco Estratégico de Bioeconomía de Europa, actualizado en 2025, junto con los préstamos blandos del Banco Europeo de Inversiones, canaliza 500 millones de EUR hacia proyectos bioquímicos. Qore aprovechó estos incentivos para asegurar compromisos de compra a largo plazo con BASF, lo que permite que las rutas biológicas sean más competitivas que las importaciones asiáticas en términos de costo de entrega.

Análisis del Impacto de las Restricciones del Mercado de 1,4 Butanodiol*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud y seguridad ocupacional | -0.3% | Global, estrictas en la Unión Europea y América del Norte | Mediano plazo (2 a 4 años) |

| Precios volátiles de materias primas | -0.5% | Global, agudas en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Impuestos fronterizos al carbono que elevan el costo de las exportaciones de BDO basado en carbón | -0.4% | Exportaciones chinas a la Unión Europea, posible extensión a los Estados Unidos | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud y Seguridad Ocupacional

El 1,4 Butanodiol es un irritante ocular, cutáneo y respiratorio, y la exposición prolongada deprime el sistema nervioso central. La Agencia Europea de Sustancias y Mezclas Químicas y la ACGIH aplican umbrales de exposición, lo que impulsa inversiones en sistemas de transferencia de circuito cerrado y recuperación de vapores. El cumplimiento puede añadir entre 50 y 100 USD por tonelada a los costos operativos, favoreciendo a los productores con mayor capital. Varias plantas de Xinjiang y Shanxi suspendieron operaciones en 2024-2025 para realizar mejoras de ventilación, lo que tensó temporalmente el suministro regional.

Precios Volátiles de Materias Primas

El acetileno sigue los costos del carbón y la electricidad en el interior de China, fluctuando ampliamente con las restricciones estacionales de suministro. Los precios al contado del butadieno variaron entre 800 y 1.400 USD por tonelada durante 2024, ya que los crackers optimizaron los márgenes del etileno. El óxido de propileno utilizado en la ruta Davy refleja los ciclos de parada de refinerías. Dicha volatilidad comprime los márgenes del BDO porque los contratos de derivados suelen reajustarse con un desfase trimestral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de 1,4 Butanodiol

Por Proceso de Producción:

La Biofermentación Gana Terreno frente al Dominio del Proceso ReppeLa química del acetileno Reppe retuvo el 50,18% de la producción total en 2025, lo que refleja décadas de infraestructura de instalaciones existentes. La base instalada garantiza que el tamaño del Mercado de 1,4 Butanodiol vinculado a las plantas Reppe siga siendo sustancial hasta 2031. Aun así, la biofermentación crece un 7,52% anual, impulsada por los incentivos al carbono que desvían la economía de los proyectos de las materias primas de carbón. La tecnología GENO de Genomatica sustenta la producción Verbund de BASF y el complejo de Vietnam de Hyosung, demostrando que la fermentación puede escalar a líneas de 50.000 toneladas con un 90% menos de emisiones en el ciclo de vida. Las rutas de óxido de propileno y butadieno siguen siendo de nicho debido a sus mayores costos variables y al número limitado de titulares de licencias.

La economía de los procesos ahora depende de la contabilidad del carbono. La próxima revisión de la Directiva de Emisiones Industriales de Europa endurece los límites de compuestos orgánicos volátiles en las plantas de acetileno, elevando los costos de cumplimiento, mientras que las rutas biológicas evitan los riesgos de manejo del acetileno. El compromiso de neutralidad de carbono de China para 2060 presiona a las autoridades regionales para frenar las expansiones de carbón a acetileno, erosionando gradualmente la participación del proceso Reppe a pesar de su arraigada presencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Derivado:

El THF Sigue Liderando, el PBT se AceleraEl Tetrahidrofurano (THF) concentró el 52,65% de la participación en derivados en 2025, anclado por su conversión a glicol de éter de politetrametileno para spandex y elastómeros de poliuretano termoplástico. Las cinco plantas globales de PoliTHF de BASF y la cadena de valor integrada de bio-BDO a PTMEG a spandex de Hyosung subrayan la posición consolidada del THF en las cadenas de suministro textil. Sin embargo, el tereftalato de polibutileno se expande a una CAGR del 3,79% hasta 2031, la más rápida entre todos los derivados, a medida que la reducción de peso en conectores de vehículos eléctricos y el despliegue de infraestructura 5G impulsan la demanda de materiales de aislamiento de alta tensión resistentes a las llamas. El mayor precio de venta del PBT, típicamente entre 2.500 y 3.500 USD por tonelada frente a entre 1.800 y 2.200 USD para el THF, se traduce en márgenes superiores para los productores que pueden asegurar victorias de diseño en los sectores automotriz y electrónico.

Los márgenes del THF como producto básico se comprimieron cuando los precios del BDO se duplicaron entre 2018 y 2024, mientras que los proveedores de PBT mantuvieron cláusulas de escalada. Como resultado, los productores dirigen cada vez más la nueva capacidad hacia los grados de PBT y TPU para mejorar la calidad general de los ingresos. La gamma-butirolactona y los intermedios farmacéuticos siguen siendo de nicho, pero ofrecen estabilidad de precios para los grados de alta pureza.

Por Industria Usuaria Final:

Los Textiles Siguen Siendo los Mayores, la Electrónica es la más RápidaLas aplicaciones textiles representaron el 40,41% de la participación de usuarios finales en 2025, lo que refleja la ubicuidad del spandex en ropa deportiva, ropa íntima y tejidos técnicos. Sin embargo, el sector eléctrico y electrónico es el segmento de usuarios finales de mayor crecimiento con una CAGR del 4,19% hasta 2031, impulsado por la adopción de PBT en conectores de vehículos eléctricos, componentes de estaciones base 5G y empaquetado de semiconductores. Los usuarios finales del sector automotriz, aunque menores en volumen absoluto, se están expandiendo rápidamente a medida que las arquitecturas de vehículos eléctricos demandan conectores de alta tensión, carcasas de baterías y aislamiento de cables que cumplan estrictos estándares de resistencia a las llamas y a la hidrólisis.

La madurez del sector textil y su concentración geográfica en Asia-Pacífico crean una exposición cíclica: el reabastecimiento de ropa y los ajustes de inventario pueden hacer oscilar la demanda de THF. En contraste, las aplicaciones automotrices y electrónicas exhiben ciclos de diseño más largos (de 18 a 24 meses) y contratos de suministro plurianuales, lo que suaviza la volatilidad de la demanda pero requiere inversiones previas de calificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de 1,4 Butanodiol en APAC

Asia-Pacífico representó el 76,12% del volumen global en 2025 y se prevé que crezca a una CAGR del 3,94% hasta 2031. Los complejos de carbón a acetileno de China en Xinjiang, Shanxi y Mongolia Interior abastecen la mayor parte de las necesidades regionales, pero enfrentan auditorías cada vez más estrictas de intensidad energética y seguridad, lo que genera interrupciones intermitentes. El complejo de USD 1.000 millones de Hyosung en Vietnam marca la entrada del Sudeste Asiático en el suministro premium de bajo carbono y eventualmente aliviará el dominio exportador chino. La demanda de India crece a dos dígitos impulsada por la expansión de los sectores textil y automotriz, pero carece de capacidad doméstica y depende de importaciones de Corea y Oriente Medio.

Mercado de 1,4 Butanodiol en América del Norte y Europa

América del Norte y Europa, ambas regiones, avanzan en la capacidad de bio-BDO para protegerse de las penalizaciones del CBAM y los objetivos de Alcance 3. BASF, Qore y Novamont añadieron colectivamente más de 100.000 tpa de producción por fermentación entre 2024 y 2026. La demanda local se inclina hacia TPU, PBT e intermediarios farmacéuticos de alto valor, lo que otorga a los productores un margen de protección frente a la volatilidad de las materias primas.

Mercado de 1,4 Butanodiol en MEA y América del Sur

Sipchem de Arabia Saudita opera una unidad de 50.000 tpa integrada con etano de bajo costo, orientada a los mercados de poliuretano y solventes. Brasil impulsa el consumo sudamericano en los canales automotriz y textil, aunque los obstáculos logísticos y cambiarios frenan las nuevas inversiones. La demanda en África es incipiente, concentrada en recubrimientos de poliuretano en Sudáfrica, pero las brechas de infraestructura siguen siendo un obstáculo.

Análisis de la cadena de valor

Los insumos ascendentes para el 1,4-butanodiol (BDO) varían según la ruta. El carbón y la electricidad sustentan la generación de acetileno para las plantas Reppe, que están altamente integradas en el interior de China, mientras que las rutas petroquímicas dependen de la disponibilidad y el precio del butadieno o el óxido de propileno. Las rutas de biofermentación dependen de azúcares agrícolas y esquemas de certificación, incluido el enfoque de materia prima de caña de azúcar certificada VIVE de Hyosung TNC para su programa en Vietnam. Los licenciantes de tecnología y los proveedores de catalizadores se sitúan junto a los productores como nodos clave, con plataformas de fermentación como Genomatica que permiten trenes de Bio-BDO a escala comercial.

La producción intermedia se divide entre grandes productores integrados con conversión cautiva a derivados y vendedores comerciales que abastecen a clientes externos. BASF aumentó la producción de BDO en Ludwigshafen en febrero de 2026, reforzando el suministro regional para los usuarios europeos aguas abajo en medio de condiciones comerciales cambiantes. Aguas abajo, el BDO se convierte principalmente en tetrahidrofurano (THF) y luego en PTMEG para spandex y TPU, mientras que el PBT y otros derivados sirven a aplicaciones eléctricas, electrónicas, automotrices e industriales. La distribución generalmente se realiza a través de logística de químicos a granel y contratos de suministro, y en 2026 los derechos antidumping definitivos de la Comisión Europea sobre las importaciones de BDO desde China, Arabia Saudita y Estados Unidos alteraron la economía de abastecimiento, lo que llevó a los compradores a reequilibrar entre el suministro doméstico de la UE, orígenes alternativos y rutas de menor huella de carbono cuando estén disponibles.

Panorama Competitivo

El mercado de 1,4 Butanodiol está moderadamente concentrado. Los actores occidentales mitigan el riesgo del carbono mediante la concesión de licencias tecnológicas. Genomatica licencia su plataforma a varios actores principales, comprimiendo el tiempo de comercialización pero convirtiendo en producto básico las rutas biológicas. Existen oportunidades de espacio en blanco en el BDO de grado farmacéutico con especificaciones de impurezas en partes por millón, y en la despolimerización circular de chatarra de PBT de vuelta a BDO. Los casos antidumping en curso de la Unión Europea contra los volúmenes chinos, estadounidenses y sauditas impulsan planes para plantas regionales, aumentando la probabilidad de fusiones o empresas conjuntas para asegurar el acceso al mercado.

Líderes de la Industria de 1,4 Butanodiol

LyondellBasell Industries Holdings B.V.

DCC

Chang Chun Group

BASF

Markor Chemicals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de 1,4 Butanodiol Cubiertas en este Informe

- Ashland

- BASF

- Chang Chun Group

- CJ CHEILJEDANG CORP.

- DCC

- Genomatica, Inc.

- Grupa Azoty

- Henan Kaixiang Fine Chemical Co. Ltd

- Jiangsu Hailun Petrochemical Co. Ltd

- LyondellBasell Industries Holdings B.V.

- Markor Chemicals Group Co. Ltd

- Mitsubishi Chemical Group Corporation

- NAN YA PLASTICS CORPORATION

- Novamont SpA

- Shandong Yuanli Science And Technology Co. Ltd

- Shanxi Sanwei Group Co. Ltd

- Sinochem Internation Corporation

- Sipchem Company

- SK Geocentric Co., Ltd.

- Xinjiang Blue Ridge Tunhe Sci.&Tech. Co., Ltd.

- Xinjiang Tianye (Group) Co. Ltd

Oportunidades de mercado y perspectivas futuras

La reconfiguración comercial y de la cadena de suministro en Europa crea espacio para el suministro regional y conforme, particularmente después de que la Comisión Europea impusiera derechos antidumping definitivos sobre las importaciones de BDO desde China, Arabia Saudita y Estados Unidos en junio de 2026. El aumento de producción de BASF en Ludwigshafen en febrero de 2026 destaca cómo los productores establecidos están estrechando los vínculos de suministro local con los fabricantes europeos de derivados. Esto respalda oportunidades en contratación a largo plazo, centros logísticos y soporte de calificación aguas abajo para THF/PTMEG, TPU y PBT que enfatizan la continuidad del suministro.

El BDO de menor huella de carbono está pasando de un posicionamiento de nicho a un uso industrial más escalado, creando espacio para ofertas verticalmente integradas que llevan la huella de carbono del BDO hasta los productos finales, especialmente en textiles y polímeros de ingeniería. El programa Bio-BDO de Hyosung TNC en Vietnam (producción de prueba y pasos de suministro divulgados durante 2026, utilizando tecnología de fermentación de Genomatica) ilustra un posicionamiento textil sostenible integrado, mientras que las operaciones de BDO de base biológica de Qore en Estados Unidos añaden un punto de anclaje adicional para el suministro renovable en Norteamérica. En el ámbito tecnológico, la I+D en torno a la ampliación de las materias primas de fermentación más allá de los azúcares convencionales, incluidos los hidrolizados lignocelulósicos y nuevas rutas metabólicas reportadas en la literatura de 2026, busca respaldar palancas de reducción de costos y nuevos puntos de entrada de proveedores en pretratamiento, optimización de fermentación y sistemas de balance de masa listos para certificación. Un espacio de necesidad no satisfecha separado permanece en los grados de BDO de mayor pureza y en las rutas circulares que conectan el reciclaje de PBT de vuelta hacia monómeros e intermedios, lo cual se alinea con los requisitos de calificación aguas abajo en electrónica y automoción.

Desarrollos Recientes de la Industria en el Mercado de 1,4 Butanodiol

- Junio de 2026: La Comisión Europea impuso derechos antidumping definitivos sobre las importaciones de 1,4-butanodiol desde China, Arabia Saudita y Estados Unidos, con efecto a partir del 25 de junio de 2026. La medida cambió las estructuras de costo de desembarque para los compradores europeos y fortaleció el argumento a favor de la producción con base en la UE y el suministro regional contratado.

- Febrero de 2026: BASF aumentó la producción de 1,4-butanodiol en su sitio de Ludwigshafen en Alemania para reforzar el suministro a los clientes europeos en medio de acciones comerciales y requisitos de adquisición más estrictos. El aumento de producción respalda las cadenas de THF/PTMEG y polímeros aguas abajo al mejorar la disponibilidad local y reducir la exposición a los flujos de importación afectados por aranceles.

- Octubre de 2025: Genomatica comenzó operaciones en su planta de Eddyville, Iowa, para producir GENO Bio-BDO mediante fermentación de un solo paso a partir de azúcares de origen vegetal. La operación comercial a escala amplía la disponibilidad de BDO renovable para derivados y propietarios de marcas que buscan intermedios de menor huella de carbono.

Mercado de 1,4 Butanodiol Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado cubre la demanda y oferta global de 1,4-butanodiol (BDO) en términos de valor, contabilizada en el punto en que se vende o consume para uso químico aguas abajo, en las principales rutas de producción y regiones consumidoras clave.

Exclusiones de alcance: el 1,3-butanodiol y el 2,3-butanodiol, así como los precios de transferencia internos dentro de sitios totalmente integrados, no se contabilizan.

Descripción general de la segmentación

- Por Proceso de Producción

- Proceso Reppe

- Proceso Davy

- Proceso Basado en Butadieno

- Proceso Basado en Óxido de Propileno

- Ruta de Biofermentación

- Por Derivado

- Tetrahidrofurano (THF)

- Tereftalato de Polibutileno (PBT)

- Gamma-Butirolactona (GBL)

- Poliuretano (PU)

- Otros Derivados

- Por Industria Usuaria Final

- Automotriz

- Textil

- Eléctrica y Electrónica

- Salud y Farmacéutica

- Otras Industrias Usuarias Finales

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la base de hechos inicial en torno a la capacidad, las tasas de operación y el punto en que la demanda de BDO se traslada hacia materiales terminados como solventes, fibras y plásticos de ingeniería. Consultamos fuentes públicas como los datos comerciales de la Comisión de Comercio Internacional de Estados Unidos, UN Comtrade, Eurostat y las oficinas nacionales de estadística para indicadores de producción manufacturera e industrial que se alinean con el consumo de derivados de BDO.

Para evitar depender excesivamente de una sola fuente de datos, también revisamos los informes anuales de las empresas y las presentaciones para inversores en busca de ampliaciones de capacidad, paradas de planta y niveles de integración, seguido de comunicados de prensa y publicaciones de asociaciones que hacen seguimiento de químicos y polímeros. En algunos casos, se utilizaron suscripciones pagas para datos financieros e inteligencia corporativa, patentes y registros de importación-exportación a nivel de envío para confirmar cronologías y normalizar brechas en los volúmenes reportados. Las fuentes documentales mencionadas aquí son solo ilustrativas, y también se revisaron muchos otros materiales públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales que más influyen en el dimensionamiento del BDO, especialmente la utilización, las divisiones entre mercado abierto y uso cautivo, y los movimientos de precios típicos por región. Hablamos con productores, distribuidores, procesadores aguas abajo, y equipos de adquisiciones y planta en Asia-Pacífico, Europa/Oriente Medio/África y América, de modo que el modelo final refleje lo que se contrata y consume, no solo lo que está instalado teóricamente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos de alto nivel (CXO): 14% | Asia-Pacífico: 43% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 33% | Europa, Oriente Medio y África: 34% |

| Actores más pequeños: 20% | Gerentes: 53% | América: 23% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se construye utilizando un modelo descendente en el que la demanda de BDO se reconstruye a partir del conjunto de derivados aguas abajo, y luego se remapea a factores de intensidad de BDO por aplicación y región. Comenzamos con indicadores conocidos y observables, y luego corroboramos los totales con verificaciones ascendentes selectivas, como volúmenes muestreados de productores y distribuidores, discusiones de canal y una verificación de sentido común de precio promedio de venta por volumen para la porción comercial.

Los insumos que importan en este mercado incluyen ampliaciones de capacidad y cierres anunciados, rangos de tasas de utilización por ruta, participaciones de consumo comercial frente a cautivo, flujos de importación-exportación hacia regiones netamente importadoras y diferenciales de precios regionales vinculados a movimientos de materias primas y energía. Dado que el volumen es el ancla más limpia para el BDO, la capa de valor se agrega utilizando una lógica de precios específica de la región que se ajusta según el momento del contrato y los descuentos típicos para uso cautivo cuando corresponde.

Para la previsión, se aplica un análisis de escenarios en torno a los nuevos aumentos de capacidad, el crecimiento esperado de la demanda de derivados y los cambios comerciales, y luego se selecciona el caso base según lo que los encuestados primarios consideran más probable. Cuando una variable a nivel de país no está disponible, la calculamos mediante proxies regionales (como la producción de polímeros e índices de producción textil) y luego reequilibramos los totales para que sigan coincidiendo con la realidad global de oferta y demanda.

Validación de datos y ciclo de actualización

Los resultados se verifican en varios pasos para que la narrativa y las matemáticas permanezcan alineadas. Comparamos los volúmenes modelados y los precios implícitos con señales independientes como los balances comerciales, los comentarios sobre tasas de operación y la dirección del mercado de derivados, y luego investigamos las grandes variaciones antes de la aprobación final.

Si aparece un salto inesperado (por ejemplo, un aumento repentino de precio o una gran interrupción de planta), los analistas vuelven a contactar a los expertos relevantes para confirmar si el cambio es temporal o estructural. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la vista consistente más reciente.

El tamaño del mercado de 1,4-butanodiol de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el 1,4-butanodiol pueden variar incluso cuando el nombre del producto parece idéntico, porque las empresas usan diferentes unidades de medida, años base y lógica de conversión entre toneladas y USD. Las diferencias también provienen de cómo se tratan los volúmenes comerciales y cautivos, y de si la capa de valor está vinculada a ciclos de precios contractuales o a fluctuaciones spot.

El precio de transferencia interno dentro de sitios totalmente integrados queda fuera del alcance de Mordor Intelligence, lo que tiende a mantener el total en USD más cercano a la economía transable en lugar de a las marcas contables internas. Otras estimaciones también pueden mezclar una visión de la familia de butanodioles con una visión pura de 1,4-BDO, o aplicar una curva de escalada de precios más rápida que no está validada frente a los diferenciales regionales y las señales comerciales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,68 mil millones de USD (2024) | |

| Consultora Global A | 7,68 mil millones de USD (2024) | A menudo se presenta como un titular basado únicamente en el valor sin separar claramente el precio comercial de las transferencias cautivas, lo que puede comprimir la explicación de por qué las tendencias en USD y en tonelaje pueden divergir de un año a otro. |

| Editorial del Sector B | 7,80 mil millones de USD (2024) | Utiliza una configuración de año base diferente y puede depender de una progresión de precios más agresiva hacia el pronóstico, lo que puede elevar ligeramente el nivel inicial en USD al promediar entre regiones. |

La comparación muestra que incluso pequeñas diferencias de alcance y manejo de precios pueden mover la cifra titular, especialmente en un mercado donde los anclajes de volumen son más estables que el precio. Al mantener los pasos trazables hasta la capacidad, la utilización, el comercio y el momento de precios validado, el resultado final sigue siendo más fácil de reproducir y auditar en las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de 1,4 Butanodiol en 2026 y cuál es su tasa de crecimiento?

¿Qué tamaño tiene el mercado de 1,4 Butanodiol en 2026 y cuál es su tasa de crecimiento?

¿Qué derivado domina actualmente el consumo?

¿Qué derivado domina actualmente el consumo?

¿Por qué la biofermentación está ganando popularidad en la producción de BDO?

¿Por qué la biofermentación está ganando popularidad en la producción de BDO?

¿Qué segmento de usuarios finales crece más rápido?

¿Qué segmento de usuarios finales crece más rápido?

¿Cómo afectará la investigación antidumping de la Unión Europea a los flujos comerciales globales?

¿Cómo afectará la investigación antidumping de la Unión Europea a los flujos comerciales globales?

Última actualización de la página el: