Tamaño y Participación del Mercado de Estireno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

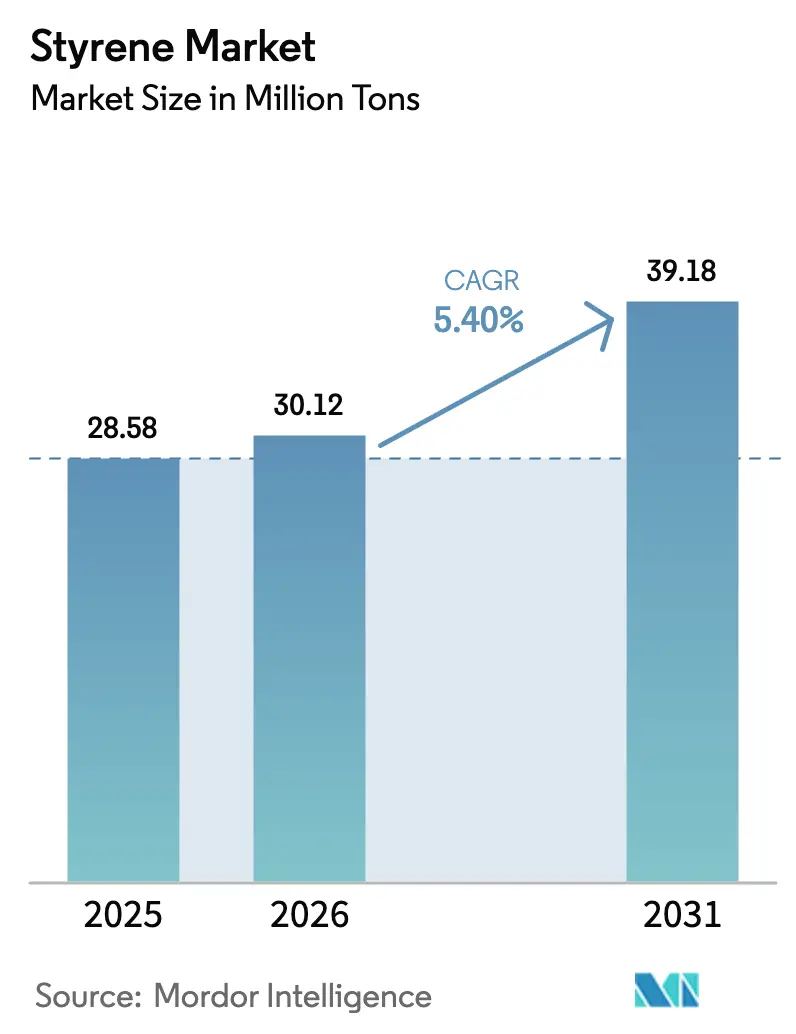

| Volumen del Mercado (2026) | 30.12 Millones de toneladas |

| Volumen del Mercado (2031) | 39.18 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estireno por Mordor Intelligence

Se espera que el tamaño del Mercado de Estireno aumente de 28,58 millones de toneladas en 2025 a 30,12 millones de toneladas en 2026 y alcance 39,18 millones de toneladas en 2031, creciendo a una CAGR del 5,40% durante 2026-2031. El impulso de la demanda persiste incluso cuando las prohibiciones de plásticos de un solo uso, la volatilidad de las materias primas y los esquemas de fijación de precios del carbono reconfiguran las curvas de costos. El envasado mantiene una importancia estructural para las bandejas rígidas y el acolchado de espuma, mientras que la electrificación automotriz está acelerando la adopción del acrilonitrilo-butadieno-estireno para carcasas de baterías y sustratos interiores. Los despliegues innovadores de reciclaje químico en Europa y América del Norte están comenzando a suministrar monómero de grado apto para contacto con alimentos, lo que permite a los propietarios de marcas cumplir con los mandatos de contenido reciclado sin sacrificar el rendimiento. Asia-Pacífico domina las adiciones de capacidad, aunque el liderazgo en márgenes está migrando hacia los productores occidentales que comercializan soluciones circulares bajo las aprobaciones de la FDA y la UE. Las estrategias competitivas se están bifurcando, por tanto, entre complejos integrados orientados al volumen y actores especializados que monetizan certificaciones y servicios técnicos.

Conclusiones Clave del Informe

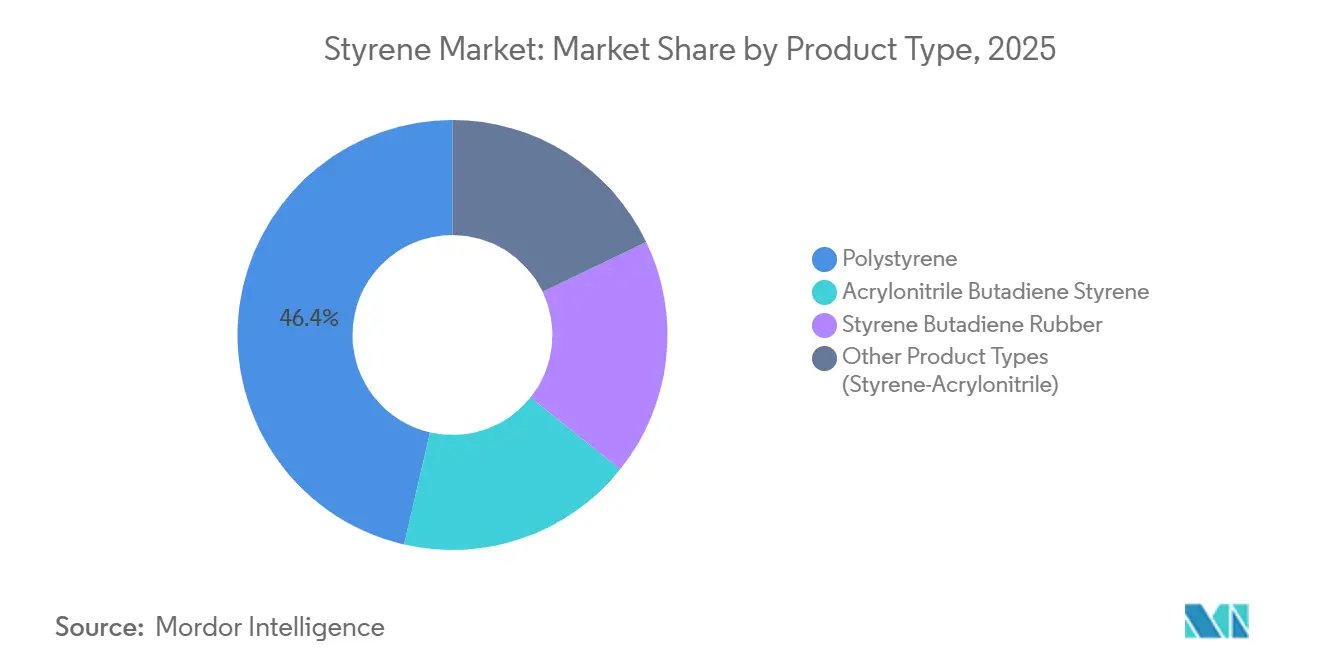

- Por tipo de producto, el poliestireno lideró con el 46,38% de la participación del mercado de estireno en 2025, y se proyecta que el acrilonitrilo-butadieno-estireno (ABS) crezca a una CAGR del 6,18% hasta 2031.

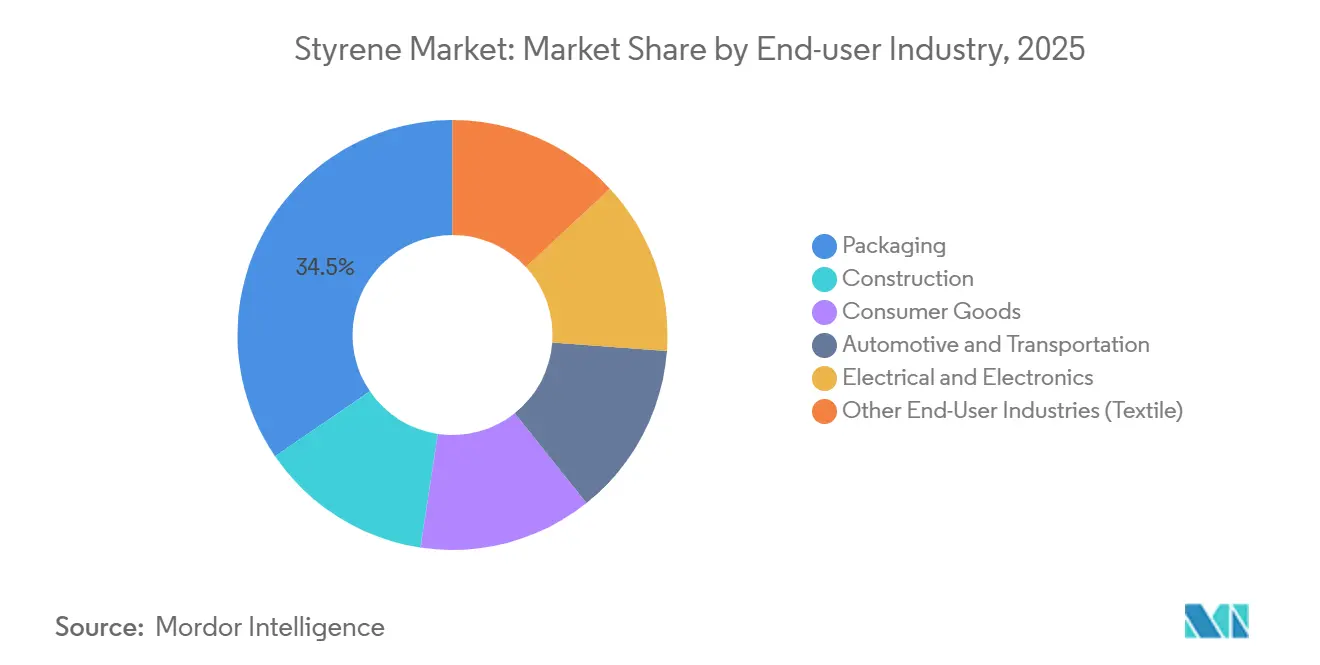

- Por industria de usuario final, el envasado absorbió el 34,52% de la demanda de 2025, aunque el sector automotriz y de transporte avanza a una CAGR del 6,24% hasta 2031.

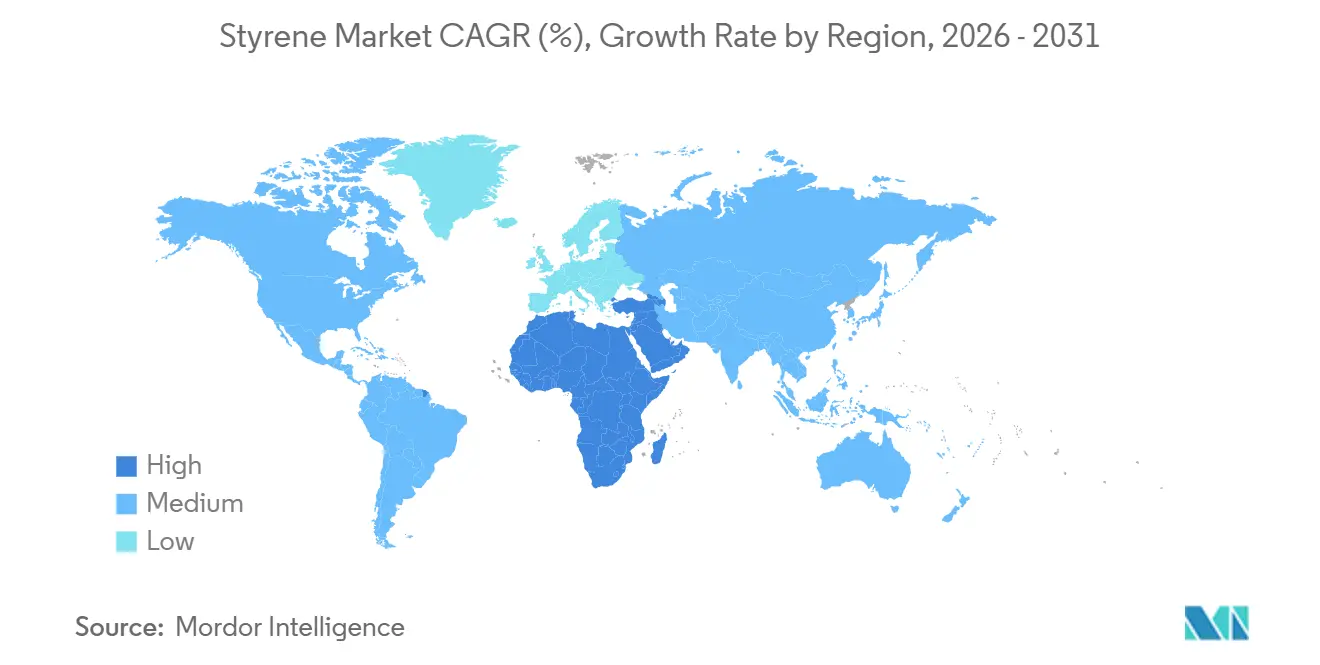

- Por geografía, Asia-Pacífico representó el 49,27% del consumo de 2025, mientras que Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 5,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Estireno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de envases rígidos y ligeros | +1.2% | Global, con la UE y América del Norte liderando la adopción de contenido reciclado | Mediano plazo (2-4 años) |

| Auge de la demanda de carcasas para electrónica de consumo | +0.9% | Núcleo de APAC (China, Corea del Sur, Vietnam), con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Impulso del aislamiento por los códigos de construcción de cero emisiones netas | +1.1% | UE (cumplimiento de la EPBD 2024), América del Norte (actualizaciones de códigos de construcción), China (normas de edificación ecológica) | Largo plazo (≥ 4 años) |

| Reducción de peso en automoción para ampliar la autonomía de los vehículos eléctricos | +1.3% | Global, concentrado en los centros de vehículos eléctricos de China, la UE y América del Norte | Mediano plazo (2-4 años) |

| Desarrollo innovador de capacidad de reciclaje químico | +0.8% | UE y América del Norte (aprobación regulatoria para contacto con alimentos), despliegues piloto en Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases Rígidos y Ligeros

Las bandejas rígidas de poliestireno ofrecen claridad y rigidez que las alternativas de polietileno y polipropileno tienen dificultades para igualar a un espesor comparable. El Reglamento de Envases y Residuos de Envases de la UE 2025/40 establece un 35% de contenido reciclado para 2030 y un 65% para 2040, lo que impulsa a los transformadores hacia el poliestireno reciclado mecánicamente para usos no alimentarios y el monómero reciclado químicamente para artículos en contacto con alimentos. INEOS Styrolution obtuvo la Notificación de Contacto con Alimentos 2245 de la FDA de los EE. UU. para el estireno derivado de pirólisis, allanando el camino para que los vasos de yogur y las bandejas de panadería cumplan los objetivos de las marcas sin comprometer la resistencia al impacto por caída [1]Administración de Alimentos y Medicamentos de los EE. UU., "Notificación de Contacto con Alimentos 2245," fda.gov . La instalación TruStyrenyx de Agilyx completó la ingeniería para una línea de despolimerización de 100 toneladas por día, aunque la inversión final depende de los acuerdos de compra. Si bien la pirólisis logra una pureza de monómero superior al 90%, la recolección de materias primas sigue siendo el cuello de botella, manteniendo las tasas de operación de los recicladores por debajo de la capacidad nominal en la mayoría de las regiones.

Auge de la Demanda de Carcasas para Electrónica de Consumo

Se proyecta que los envíos globales de PC con capacidad de inteligencia artificial alcancen 114 millones de unidades en 2025, cada una incorporando entre 150 y 200 gramos de ABS ignífugo para estructuras internas. Los operadores de hiperescala especifican copolímeros de acrilonitrilo-estireno-acrilato estabilizados a los rayos UV para carcasas de estaciones base 5G que deben soportar 10 años de exposición exterior sin deterioro. La familia Galaxy S24 de Samsung, lanzada en enero de 2024, continúa dependiendo de ABS virgen para soportes donde las tolerancias dimensionales inferiores a ±0,05 milímetros son obligatorias. El suministro de ABS de alta temperatura de LG Chem y CHIMEI es escaso, lo que obliga a los fabricantes de equipos originales de electrónica a obtener suministros de dos fuentes desde China a pesar de la variabilidad en las especificaciones del índice de fluidez.

Impulso del Aislamiento por los Códigos de Construcción de Cero Emisiones Netas

La Directiva de Eficiencia Energética de los Edificios de la UE 2024/1275 exige cero emisiones en el sitio para los edificios nuevos a partir de 2026 y obliga a la divulgación del potencial de calentamiento global del ciclo de vida a partir de 2028. Los tableros de poliestireno expandido y extruido alcanzan valores lambda de 0,030-0,038 W/mK, igualando la espuma de poliisocianurato a un costo de instalación menor. BASF aumentó la capacidad de EPS Neopor en 50.000 toneladas por año en Ludwigshafen en 2024 para atender la ola de renovación de Alemania. La materia prima de origen biológico bajo el enfoque de Balance de Biomasa reduce el CO₂ de cuna a puerta hasta en un 50%, ayudando a los transformadores a precalificar para licitaciones del sector público que ahora solicitan huellas de carbono según la norma ISO 14067.

Reducción de Peso en Automoción para Ampliar la Autonomía de los Vehículos Eléctricos

Los paquetes de baterías añaden entre 200 y 300 kilogramos a los vehículos eléctricos, y las cubiertas de bandejas de baterías de ABS reforzado con fibra de vidrio pesan un 40% menos que el acero estampado, cumpliendo al mismo tiempo resistencias a la tracción de 80-120 MPa. BASF y SABIC compiten con mezclas de poliamida y éter de polifenileno de mayor costo, pero el ABS mantiene una ventaja de costo unitario de EUR 2,20-2,50 por kilogramo frente a EUR 3,50-4,00 por kilogramo. Covestro suministra ABS con clasificación UL 94 V-0 para interiores de vehículos eléctricos chinos tras las actualizaciones de la norma GB 38900 de 2024. La norma SAE J2807, publicada en 2024, estandarizó las pruebas de carcasas de baterías termoplásticas, acortando los ciclos de calificación y fomentando la sustitución de metales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de PS y EPS de un solo uso en más de 130 naciones | -0.9% | Global, más estrictas en la UE, Canadá, algunos estados de EE. UU. y economías en desarrollo costeras | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas (benceno/etileno) | -0.6% | Global, aguda en regiones dependientes de importaciones (Sudeste Asiático, Oriente Medio) | Corto plazo (≤ 2 años) |

| Aranceles fronterizos de carbono de la UE sobre polímeros de alta energía | -0.4% | Importaciones de la UE procedentes de jurisdicciones no pertenecientes al RCDE (China, India, Oriente Medio) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de PS y EPS de Un Solo Uso en Más de 130 Naciones

El Reglamento de Envases y Residuos de Envases de la UE prohíbe los artículos de comida de EPS de un solo uso a partir de enero de 2029 para consumo en el local y enero de 2030 para llevar, eliminando 180.000 toneladas de demanda regional. Las restricciones de Nueva York y California eliminan otras 35.000-40.000 toneladas en los Estados Unidos, mientras que la prohibición nacional de Canadá entró en vigor en 2024[2]Gobierno de Canadá, "Reglamento de Prohibición de Plásticos de Un Solo Uso," canada.ca . Los restaurantes de comida rápida migran a pulpa de fibra moldeada o polipropileno, lo que eleva los costos entre un 10 y un 15%, aunque reduce la exposición a la contaminación marina. Los pequeños extrusores que carecen de capital para reconvertirse están vendiendo activos a transformadores más grandes, acelerando la consolidación.

Volatilidad del Precio de las Materias Primas (Benceno/Etileno)

Los crackers de etano de EE. UU. generan etileno a USD 250-300 por tonelada, frente a EUR 600-700 de los crackers de nafta europeos, lo que mantiene una brecha de costo en efectivo del 15-20%. Las curvas a plazo muestran contango del benceno hasta 2027, lo que sugiere un suministro más ajustado de aromáticos a medida que disminuye la demanda de gasolina, aunque la visibilidad de los márgenes sigue siendo escasa para los actores no integrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Reciclaje Desbloquea Valor en Medio de la Presión Regulatoria

El poliestireno representó el 46,38% del volumen de 2025, aunque se proyecta que su crecimiento esté por debajo de la CAGR general del mercado de estireno debido a las prohibiciones en el sector de servicios de alimentación. El giro hacia el reciclaje químico es fundamental; Trinseo y Recycling Technologies convierten ahora 30.000 toneladas por año de material posconsumo en monómero equivalente al virgen que cumple con el Reglamento de la UE 10/2011 y la FCN 2245 de la FDA. El acrilonitrilo-butadieno-estireno encabeza la tabla de expansión con una CAGR del 6,18%, respaldado por bandejas de baterías para vehículos eléctricos y carcasas de equipos 5G que requieren cumplimiento con UL 94 V-0. Los grados especiales de ABS de BASF y SABIC logran ahorros de peso de piezas del 25-30% frente a los sustitutos metálicos. El poliestireno de uso general de base enfrenta compresión de márgenes por 1,45 millones de toneladas por año de nueva capacidad china puesta en marcha en 2023-2024.

La validación del monómero reciclado por INEOS Styrolution en septiembre de 2025 demuestra la viabilidad circular, aunque los costos de recolección y clasificación de USD 150-200 por tonelada continúan suprimiendo los márgenes operativos. Los copolímeros de estireno-acrilonitrilo crecen en línea con la demanda general, principalmente en carcasas transparentes donde se valora la claridad. El caucho de estireno-butadieno gana terreno a medida que Michelin integra estireno reciclado en las bandas de rodadura de los neumáticos, con el objetivo de alcanzar un 40% de contenido de materiales sostenibles para 2030.

Por Industria de Usuario Final: El Sector Automotriz Gana Terreno, el Envasado se Estabiliza

El envasado absorbió el 34,52% de la producción de 2025, aunque el sector automotriz y de transporte se expande a una CAGR del 6,24% hasta 2031, la más rápida entre todos los segmentos. Las cubiertas de baterías de ABS reforzado con fibra de vidrio pesan un 40% menos que el acero, impulsando la adopción a medida que los fabricantes de equipos originales compensan la masa de las baterías. Covestro suministra ABS que cumple las normas de incendio GB 38900 para interiores de vehículos eléctricos chinos.

La demanda en construcción aumenta con el aislamiento de EPS y XPS exigido por la ola de renovación de la UE, y la expansión de Neopor de BASF la posiciona para capturar este incremento. El sector eléctrico y electrónico depende del ABS de alta temperatura para PC con inteligencia artificial e infraestructura 5G, mientras que los bienes de consumo y los textiles evolucionan en línea con el PIB pero enfrentan la sustitución por poliolefinas. Los obstáculos de certificación (ISO 22000 para el reciclaje en contacto con alimentos y UL 94 para la retardancia de llama) están creando barreras de entrada para los transformadores más pequeños.

Análisis Geográfico

Asia-Pacífico controló el 49,27% del volumen de 2025 y mantendrá el liderazgo, aunque las expansiones de capacidad superan el crecimiento de la demanda, convirtiendo a China en un exportador estructural. El incremento anual de India se sustenta en la fabricación de bienes de consumo y sigue siendo un 40% dependiente de las importaciones, lo que presenta una oportunidad para los exportadores del Golfo. Corea del Sur y Taiwán se enfrentan a un suministro ajustado de ABS de alta temperatura, lo que lleva a las marcas de electrónica a aceptar plazos de entrega más largos desde China. Japón pilota el reciclaje químico de Agilyx, señalando un giro hacia la circularidad.

El crecimiento de América del Norte queda por detrás de Asia-Pacífico, ya que INEOS cerró la planta de Sarnia y LyondellBasell prioriza los proyectos circulares sobre la nueva capacidad, a pesar de la ventaja de costos del etano en la región. México avanza gracias a las exportaciones de autopartes alineadas con el T-MEC.

Europa se rezaga debido a los costos energéticos y las estrictas prohibiciones. Versalis cerró su cracker de Priolo, y los transformadores deben asegurar materias primas recicladas químicamente o de origen biológico para cumplir con los mandatos de contenido reciclado. La renovación del parque de viviendas alemán anterior a 1979 bajo las directivas de la UE sí impulsa la demanda de EPS, aunque condicionada a huellas de carbono bajas.

Oriente Medio y África registra la CAGR regional más alta con un 5,91%, ya que Arabia Saudita amplía la integración aguas abajo bajo la Visión 2030 y Sudáfrica sustituye las importaciones con aislamiento local de EPS. Los proyectos piloto de captura de carbono buscan neutralizar los posibles gravámenes fronterizos de carbono de la UE después de 2030.

Panorama Competitivo

El mercado de estireno está moderadamente concentrado, con los cinco principales productores acaparando aproximadamente el 42% de la participación, mientras que la conversión aguas abajo sigue siendo muy fragmentada. Los complejos integrados asiáticos y del Golfo aprovechan la coproducción de benceno y etileno para mantener el liderazgo en costos en efectivo. Los productores occidentales se orientan hacia ofertas circulares: el monómero reciclado aprobado por la FDA de INEOS Styrolution obtiene una prima del 20-30%. La ruta de Balance de Biomasa de BASF, certificada ISCC PLUS, reduce el CO₂ de cuna a puerta hasta en un 50%, pero conlleva una prima de precio del 20-30%.

Agilyx y Pyrowave licencian la despolimerización por microondas y catalítica, y la asociación de Michelin en 2025 valida la demanda en aplicaciones de caucho para neumáticos. Trinseo emergió del Capítulo 11 en 2024 con USD 225 millones en nuevo capital, desinvirtió el policarbonato a Mitsubishi Chemical y revisa los aglutinantes de látex para concentrarse en los estirénicos de ingeniería.

Las presiones de exceso de capacidad en China persisten: Hengli, Shenghong y Wanhua añadieron 1,45 millones de toneladas entre 2023 y 2024, llevando los márgenes del poliestireno de uso general por debajo de USD 50 por tonelada. Los productores europeos paralizan las líneas de producción variables durante los mínimos de precios, y se espera una consolidación a medida que los pequeños extrusores enfrentan barreras de capital para las inversiones en certificación y reciclaje.

Líderes de la Industria del Estireno

SABIC

INEOS Styrolution

LG Chem

Trinseo

CHIMEI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: INEOS Styrolution ha entregado el primer lote comercial de estireno reciclado químicamente procedente de la instalación de Indaver en Amberes. Esto confirma una capacidad de producción en circuito cerrado de 20.000 toneladas por año.

- Abril de 2025: Clariant colaboró con Technip Energies para introducir un nuevo catalizador. Este catalizador está diseñado para lograr relaciones vapor-aceite significativamente más bajas en la producción de estireno.

Alcance del Informe Global del Mercado de Estireno

El estireno es un compuesto orgánico comúnmente utilizado para producir plásticos, resinas y cauchos sintéticos. Es un líquido incoloro con un olor dulce característico y es altamente inflamable. El estireno se utiliza principalmente para fabricar poliestireno, un plástico versátil conocido por sus propiedades de aislamiento y su amplia gama de aplicaciones, incluidos materiales de envasado, utensilios desechables, aislamiento y productos de consumo.

El mercado de estireno está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en poliestireno, acrilonitrilo butadieno estireno, caucho de estireno-butadieno y otros tipos de producto (estireno-acrilonitrilo). Por industria de usuario final, el mercado está segmentado en envasado, construcción, bienes de consumo, automotriz y transporte, eléctrico y electrónico, y otras industrias de usuario final (textil). El informe también cubre el tamaño del mercado y los pronósticos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Poliestireno |

| Acrilonitrilo Butadieno Estireno |

| Caucho de Estireno Butadieno |

| Otros Tipos de Producto (Estireno-Acrilonitrilo) |

| Envasado |

| Construcción |

| Bienes de Consumo |

| Automotriz y Transporte |

| Eléctrico y Electrónico |

| Otras Industrias de Usuario Final (Textil) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Poliestireno | |

| Acrilonitrilo Butadieno Estireno | ||

| Caucho de Estireno Butadieno | ||

| Otros Tipos de Producto (Estireno-Acrilonitrilo) | ||

| Por Industria de Usuario Final | Envasado | |

| Construcción | ||

| Bienes de Consumo | ||

| Automotriz y Transporte | ||

| Eléctrico y Electrónico | ||

| Otras Industrias de Usuario Final (Textil) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de estireno en 2031?

El tamaño del mercado de estireno se pronostica en 39,18 millones de toneladas para 2031.

¿Qué mercado regional crece más rápido para el estireno entre 2026 y 2031?

Oriente Medio y África lidera con una CAGR del 5,91%, impulsada por la integración aguas abajo de Arabia Saudita y la demanda de aislamiento.

¿Qué segmento de producto se expande más rápidamente?

El acrilonitrilo-butadieno-estireno crece a una CAGR del 6,18% gracias a las aplicaciones en vehículos eléctricos e infraestructura 5G.

¿Cómo influyen los proyectos de reciclaje químico en la demanda de estireno?

Las plantas comerciales de despolimerización en Europa y América del Norte suministran monómero apto para contacto con alimentos, apoyando la demanda a pesar de las prohibiciones de un solo uso.

Última actualización de la página el: