Tamaño y Participación del Mercado de Asientos para Autobús

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asientos para Autobús por Mordor Intelligence

Se espera que el tamaño del Mercado de Asientos para Autobús crezca de USD 14,93 mil millones en 2025 a USD 15,74 mil millones en 2026 y se prevé que alcance USD 20,49 mil millones en 2031 a una CAGR del 5,42% durante 2026-2031. Los mandatos de electrificación, las inversiones en tránsito de ciudades inteligentes y las crecientes expectativas de comodidad de los pasajeros están redefiniendo las especificaciones en aplicaciones de tránsito, autocar y escolar, haciendo que las estructuras ligeras y los accesorios modulares sean elementos centrales en las hojas de ruta de productos. Los operadores están implementando progresivamente flotas de autobuses eléctricos que demandan soluciones de asientos de menor masa para proteger la autonomía de la batería. Al mismo tiempo, las autoridades de las megaciudades asignan presupuestos de capital más elevados a interiores premium que atraen a los viajeros alejándolos de los servicios de transporte por aplicación.

Conclusiones Clave del Informe

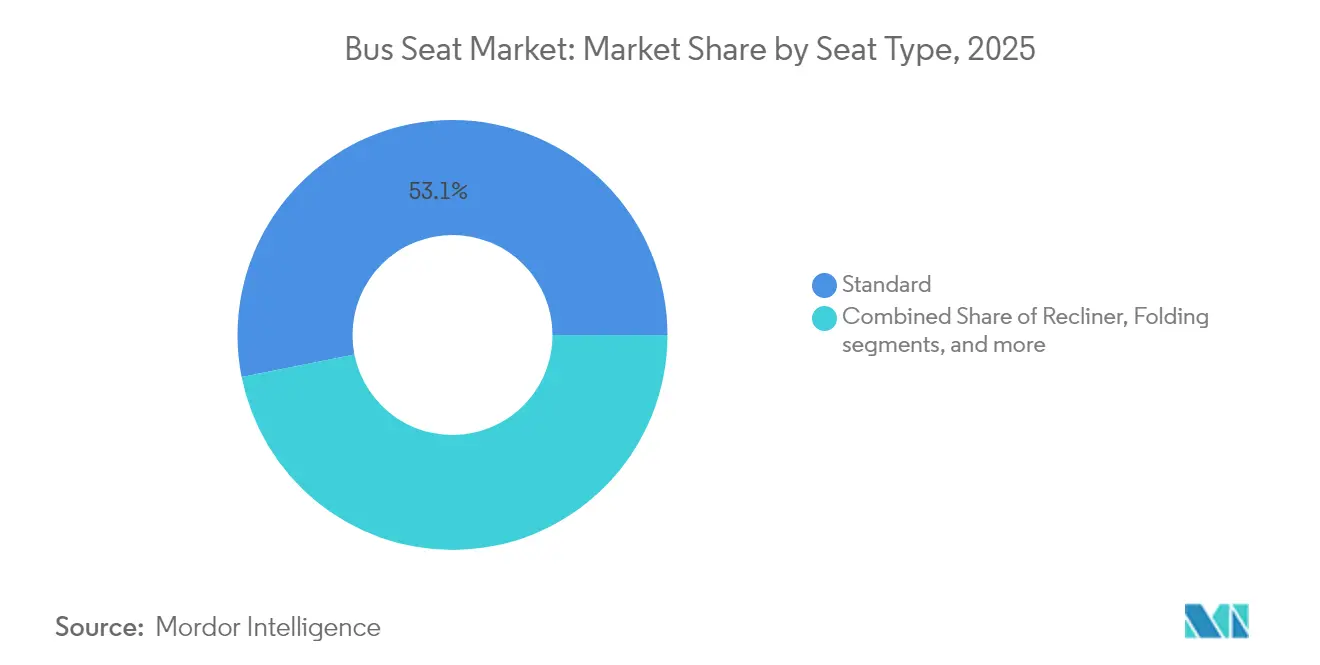

- Por tipo de asiento, los asientos estándar representaron el 53,12% de la participación del mercado de asientos para autobús en 2025, mientras que los asientos reclinables están proyectados para crecer a una CAGR del 8,78% hasta 2031.

- Por componente, las piezas de estructura representaron el 48,05% de los ingresos en 2025; los accesorios inteligentes y sensores representan el crecimiento más rápido con una CAGR del 11,08%.

- Por tipo de autobús, los autobuses de tránsito/ciudad mantuvieron la posición más grande con el 50,63% de la participación del mercado de asientos para autobús en 2025, mientras que los autobuses de tránsito eléctrico están proyectados para registrar la CAGR más rápida del 12,28% hasta 2031.

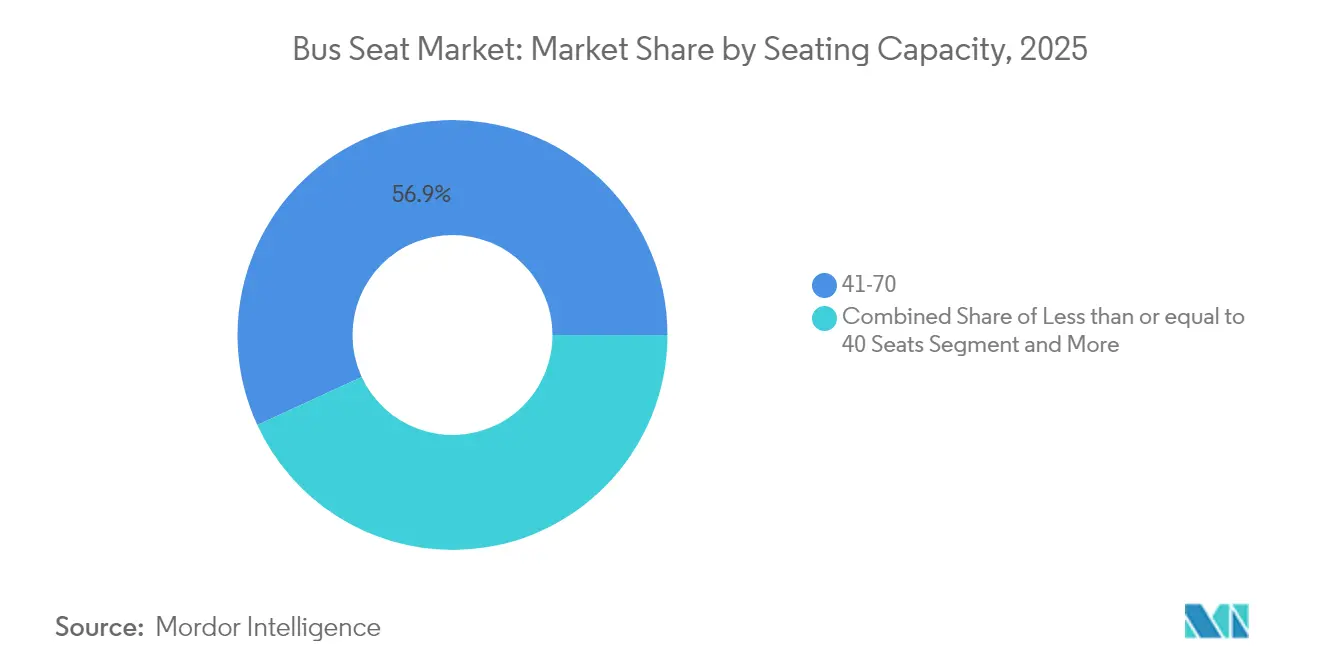

- Por capacidad de asientos, el segmento de 41-70 capturó el 56,88% del tamaño del mercado de asientos para autobús en 2025 y avanza a una CAGR del 14,34% hasta 2031.

- Por uso final, el montaje OEM controló el 75,64% de las instalaciones en 2025; el mercado posventa se está expandiendo a una CAGR del 10,45% hasta 2031.

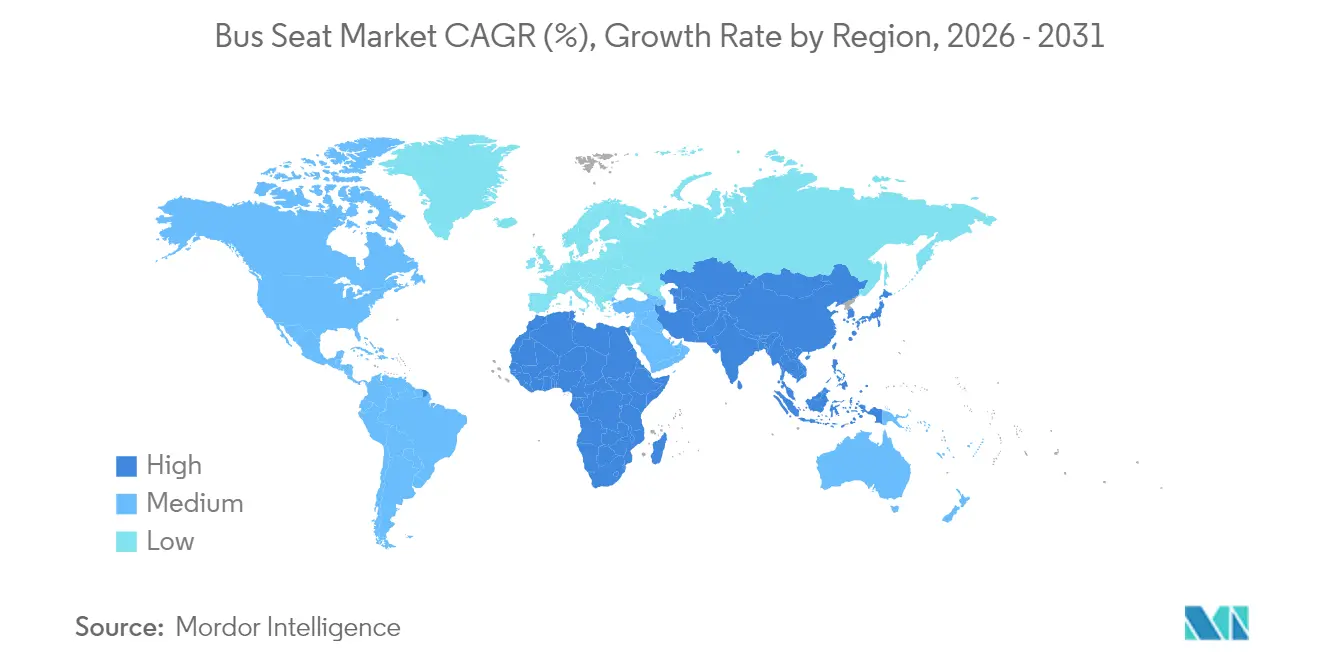

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 41,92% en 2025; se proyecta que África registre la CAGR más rápida del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Asientos para Autobús

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en autobuses eléctricos y autobuses escolares eléctricos | +1.2% | Global, con APAC y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Aumento del CAPEX en transporte público | +0.9% | Núcleo APAC, con expansión a MEA y América del Sur | Largo plazo (≥ 4 años) |

| Normativas más estrictas de seguridad de asientos e ignifugación | +0.7% | Europa y América del Norte, con expansión a mercados emergentes | Corto plazo (≤ 2 años) |

| Actualizaciones de especificaciones OEM impulsadas por la comodidad | +0.8% | Global, segmentos premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Monetización de ocupación habilitada por IA | +0.6% | América del Norte y UE, programas piloto en APAC | Mediano plazo (2-4 años) |

| Estructuras metálicas ligeras impresas en 3D | +0.4% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Adquisiciones de Autobuses Eléctricos y Autobuses Escolares Eléctricos

El despliegue de autobuses eléctricos está redefiniendo los presupuestos de peso, impulsando diseños de asientos que reducen cada kilogramo para proteger la autonomía de la batería. Los segmentos de capacidad varían: los autobuses de menos de 40 asientos crecen a una CAGR robusta, mientras que los de 41-70 asientos se expanden a una CAGR del 14,91%. Blue Bird informó que los autobuses escolares eléctricos ahora generan casi una décima parte de los ingresos y alcanzan precios de transacción promedio superiores a USD 300.000, el triple de un equivalente diésel.

Aumento del CAPEX en Transporte Público en Megaciudades

La congestión urbana y los objetivos de calidad del aire impulsan a los planificadores de megaciudades hacia un mayor CAPEX para flotas de autobuses con interiores premium. Asia-Pacífico sigue siendo el motor de crecimiento, con el mercado regional de asientos para autobús proyectado para registrar una CAGR del 8,33% entre 2025 y 2030, impulsado por China, India y el Sudeste Asiático. Las autoridades especifican habitualmente carga USB, rejillas de climatización y cojines ergonómicos para retener a los pasajeros. El rango de capacidad de 41-70 domina porque equilibra el rendimiento y la maniobrabilidad en calles congestionadas. Las entregas de autobuses urbanos en América del Norte alcanzaron 4.349 unidades en 2023, un aumento interanual del 7% en comparación con 2022.

Mandatos Más Estrictos de Seguridad de Asientos e Ignifugación

La Comisión Económica de las Naciones Unidas para Europa reforzó las normas de resistencia y anclaje de asientos en el Reglamento N.° 17 e introdujo nuevas disposiciones de seguridad infantil, ajustando los calendarios de cumplimiento de los OEM. La legislación sobre ignifugación impulsa la I+D en espumas de base biológica, como TrimVisible Bio de Woodbridge, que incorpora carbono biogénico mientras cumple con las pruebas de inflamabilidad.[1]Woodbridge Group, "Woodbridge lanza la espuma de asiento TrimVisible Bio," woodbridgegroup.com Los proveedores con instalaciones de prueba certificadas aceleran los ciclos de renovación de productos, ganando cuota de mercado cuando los fabricantes regionales tienen dificultades para financiar la recertificación.

Actualizaciones de Especificaciones OEM Impulsadas por la Comodidad

Los operadores recurren a las características de comodidad como palanca competitiva frente al transporte compartido. Los asientos reclinables ya registran una CAGR del 8,95%, respaldados por innovaciones como el modelo de reclinación completa a 77 grados de Toyota Boshoku que combina funciones de masaje, calefacción y ventilación, presentado en septiembre de 2023.[2]Toyota Boshoku Corporation, "Presentación de Resultados del Ejercicio Fiscal 2024," toyota-boshoku.com Los accesorios inteligentes crecen aún más rápido, incorporando sensores que alimentan análisis de ocupación y controles de climatización personalizados. Los diseños modulares permiten a las agencias de tránsito modernizar flotas más antiguas sin reemplazar los asientos en su totalidad, apoyando el auge del mercado posventa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del acero y el poliuretano | -0.8% | Global, aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Altos costos de utillaje | -0.6% | Global, con impacto particular en segmentos especializados | Mediano plazo (2-4 años) |

| Retrasos en el cumplimiento de la normativa de colisión UNECE R80 | -0.4% | Mercados emergentes en APAC, África y América del Sur | Mediano plazo (2-4 años) |

| Próximas normativas sobre emisiones de microplásticos | -0.3% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Acero y el Poliuretano

La inestabilidad en los precios de las materias primas está comprimiendo los márgenes y obligando a los fabricantes a implementar estrategias de precios dinámicos que tensionan los contratos OEM a largo plazo. Los picos de precio del poliuretano repercuten en el segmento de tapicería, presionando a los proveedores a cubrir riesgos o sustituir con químicas recicladas y de base biológica. Los actores integrados verticalmente protegen sus ganancias asegurando contratos a largo plazo, mientras que las pequeñas empresas enfrentan tensiones de flujo de caja que pueden acelerar la consolidación.

Altos Costos de Utillaje para Variantes de Bajo Volumen

Los asientos personalizados para nichos de seguridad infantil o paratránsito incurren en elevados cargos de utillaje que raramente se amortizan en volúmenes reducidos. Los fabricantes responden con subestructuras modulares y soportes impresos en 3D que reducen los plazos de utillaje, aunque la economía unitaria sigue siendo desafiante. Los nuevos participantes en el mercado deben licenciar plataformas existentes o limitar sus carteras a modelos de tránsito de alto volumen para mantener la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Asiento: Los reclinables mantienen el impulso premium

Los asientos estándar controlaron el 53,12% del mercado de asientos para autobús en 2025, anclados por operadores urbanos sensibles al costo. Los reclinables mantuvieron una participación considerable y están previstos para un crecimiento exponencial con una CAGR del 8,78%, transformando los servicios interurbanos y de tránsito de gama alta. Los asientos plegables atienden operaciones de lanzadera flexibles, mientras que los diseños para conductor/operador incluyen características de suspensión y ajuste que elevan el valor unitario. Los asientos infantiles integrados siguen siendo un nicho, pero ganan impulso regulatorio gracias a las normas UNECE. El desplazamiento hacia lo premium eleva los precios de venta promedio y amplifica el tamaño del mercado de asientos para autobús en las ofertas reclinables, particularmente en corredores donde las aerolíneas y el transporte por aplicación compiten por pasajeros. Los proveedores que invierten en mecanismos de reclinación completa y sistemas de masaje disfrutan de poder de fijación de precios y una mayor alineación con las estrategias de diferenciación de los OEM.

La industria de asientos para autobús debe cumplir con pruebas de resistencia a colisiones cada vez más exigentes, por lo que las estructuras de los reclinables ahora combinan acero de alta resistencia y aluminio para cumplir con UNECE R80 mientras se mantienen dentro de los límites de masa. Los OEM promueven distribuciones que mezclan filas estándar y premium, permitiendo a las agencias ofrecer niveles de comodidad superiores sin rediseñar los planos de planta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los accesorios inteligentes aceleran la innovación

Los conjuntos de estructura representaron el 48,05% de los ingresos de 2025 porque cada asiento comienza con una estructura rígida, mientras que los accesorios inteligentes y sensores representan el crecimiento más rápido con una CAGR del 11,08% hasta 2031. Los sistemas automáticos de conteo de pasajeros logran más del 98% de precisión, permitiendo a las agencias ajustar los intervalos para un mayor rendimiento tarifario. Dicha funcionalidad rica en datos permite a los proveedores agrupar suscripciones de análisis, creando ingresos recurrentes más allá del hardware físico y expandiendo el mercado de asientos para autobús.

Los soportes de titanio o aluminio impresos en 3D reducen hasta 350 kg de un autobús de 50 asientos, extendiendo la autonomía eléctrica sin comprometer las normas de colisión UNECE. Los proveedores de estructuras colaboran con empresas de fabricación aditiva para fusionar estructuras de celosía que proporcionan rigidez solo donde es necesario, reduciendo el tonelaje de materias primas y la huella de carbono. Los fabricantes de tapicería añaden revestimientos antimicrobianos y textiles reciclables para cumplir con las próximas normas europeas sobre microplásticos.

Por Tipo de Autobús: El tránsito eléctrico eleva los niveles de especificación

Los autobuses de tránsito representaron el 50,63% de los ingresos en 2025; la electrificación está elevando tanto la demanda como la sofisticación técnica dentro de ese segmento. Los autocares mantuvieron más de dos quintas partes de la participación, enfatizando cojines reclinables y reposabrazos extra anchos que justifican tarifas premium. Los autobuses escolares estaban proyectados para crecer a una CAGR del 11,64%, superando al mercado general de asientos para autobús que está proyectado para crecer a una CAGR robusta, respaldado por incentivos federales que financian actualizaciones de flotas eléctricas en más de 1.500 distritos de EE. UU. Los modelos eléctricos obtienen presupuestos de asientos más elevados porque las estructuras más ligeras se traducen directamente en mayor autonomía de la batería.

Los formatos de lanzadera priorizan distribuciones plegables y de liberación rápida que convierten el espacio de pasajeros para equipaje o sillas de ruedas. Los proveedores que estandarizan los rieles de montaje en todos los tipos de autobús agilizan la integración OEM y acortan los tiempos de inactividad durante la modernización.

Por Capacidad de Asientos: Los autobuses de capacidad media dominan el crecimiento

El segmento de 41-70 asientos controló el 56,88% de los ingresos de 2025 y está creciendo a una CAGR del 14,34%, confirmando que los autobuses de tamaño mediano se adaptan a la densidad urbana sin las penalizaciones de maniobra de los gigantes articulados. Este segmento también ancla el mayor tamaño del mercado de asientos para autobús, creando ventajas de escala para los proveedores enfocados en estructuras modulares. Los autobuses con 40 o menos asientos favorecen las rutas rurales y de lanzadera. El nivel de más de 70 incluye principalmente corredores de tránsito rápido en autobús donde la robustez del asiento supera a los extras de comodidad.

Los modelos eléctricos de capacidad media aparecen en los procesos de adquisición de Australia y Corea del Sur, elevando aún más los volúmenes de asientos en los segmentos de 31-40 y 41-70. Los proveedores que certifican distribuciones de asientos en múltiples chasis acortan los ciclos de lanzamiento de los OEM, asegurando contratos de suministro más largos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: El crecimiento del mercado posventa supera los volúmenes OEM

Las instalaciones OEM representaron el 75,64% de los envíos en 2025 porque el montaje en fábrica garantiza la compatibilidad asiento-suelo y preserva la cobertura de garantía del vehículo completo. El mercado posventa, en contraste, mantuvo más de dos quintas partes de los volúmenes pero se está expandiendo a una CAGR del 10,45% hasta 2031, ya que los operadores posponen las compras de nuevos autobuses y en cambio modernizan las flotas existentes.

Los programas de renovación ilustran la tendencia. Volvo ofrece renovaciones integrales que renuevan interiores, exteriores y asientos mientras conservan las certificaciones de seguridad. El auge en la actividad de modernización está ampliando la participación del mercado de asientos para autobús para instaladores especializados y distribuidores de piezas, especialmente en regiones donde las restricciones presupuestarias retrasan los ciclos de reemplazo de flotas.

Análisis Geográfico

Asia-Pacífico dominó el mercado de asientos para autobús con una participación del 41,92% en 2025 y está proyectado para registrar una CAGR considerable, impulsado por la Misión de Ciudades Inteligentes de India, la continua urbanización china y la rápida electrificación de flotas en el Sudeste Asiático. Las ventas de autobuses eléctricos chinos se han moderado desde 2017, pero la base de producción sigue siendo fundamental, otorgando a los proveedores de asientos escala y ventaja exportadora. Las encuestas de viajeros en Japón muestran que más del 80% de los residentes utilizan autobuses, principalmente en trayectos cortos, lo que lleva a los operadores a centrarse en mejoras de comodidad en lugar de aumentos de capacidad. Los diversos marcos regulatorios —desde el AIS-052 de India hasta las normas GB de China— recompensan a los fabricantes de asientos con carteras de certificación multi-norma.

Europa mantuvo más de dos quintas partes de la participación en 2025, a medida que las renovaciones de flotas convergen con los mandatos de cero emisiones. Las estrictas normas UNECE R80 y de ignifugación imponen costos de prueba que dificultan la entrada de competidores de bajo costo, creando un clima premium para los proveedores establecidos. Los subsidios gubernamentales se dirigen a la tecnología de bajo carbono, alentando a las agencias a especificar estructuras más ligeras y textiles reciclados. América del Norte siguió de cerca, impulsada por la Ley de Inversión en Infraestructura y Empleo de EE. UU. y el Fondo de Tránsito de Cero Emisiones de Canadá. Las asignaciones para autobuses escolares eléctricos proporcionan volúmenes constantes de asientos que enfatizan los sistemas de retención infantil y las estructuras optimizadas en peso.

África crece a una CAGR del 7,18% a medida que ciudades como Lagos y Nairobi invierten en corredores de tránsito rápido en autobús, aunque los presupuestos aún priorizan el costo sobre las características premium. Los programas de ensamblaje local en Sudáfrica y Egipto crean demanda de asientos estandarizados y de fácil abastecimiento. Brasil en América del Sur cuenta con una robusta industria de chasis que ofrece ventajas de abastecimiento regional. La volatilidad económica mantiene a los operadores sensibles al precio, por lo que los proveedores ganan licitaciones con asientos estándar duraderos que cumplen las normas de colisión UNECE a un costo competitivo.

Panorama Competitivo

El mercado de asientos para autobús muestra una fragmentación moderada. Zhengzhou Yutong, Daimler, Xiamen King Long, Volkswagen, Marcopolo y Toyota controlan colectivamente alrededor del 40% de las ventas globales de autobuses, lo que orienta las estrategias de los proveedores de asientos hacia la consolidación a escala o la especialización tecnológica en nichos. Toyota Boshoku produjo 8,57 millones de asientos de vehículos en el ejercicio fiscal 2024, un aumento del 9,4% interanual, ilustrando la producción necesaria para atender a los OEM de todo el mundo.

La diferenciación de productos gira en torno a la reducción de peso, la sostenibilidad y las características conectadas. FORVIA presentó una familia de asientos para vehículos comerciales que reduce las emisiones de CO₂ del ciclo de vida hasta un 40% en comparación con los productos de referencia, alineándose con los objetivos de Alcance 3 de los OEM. Lear introdujo la tecnología ComfortMax que calienta o enfría un 40% más rápido y reduce a la mitad el número de componentes, disminuyendo la masa y el tiempo de ensamblaje. Los fabricantes de asientos también exploran plataformas de monetización de ocupación habilitadas por IA que convierten el hardware en servicios de datos, creando flujos de ingresos más recurrentes.

Los proveedores de tamaño mediano cubren el riesgo de materias primas integrando verticalmente el moldeo de espuma o el estampado de metal, asegurando el control sobre los principales impulsores de costos. Otros se orientan hacia kits de modernización que actualizan flotas envejecidas con puertos USB, tapicería antimicrobiana e indicadores luminosos del estado del cinturón de seguridad, capturando el crecimiento del mercado posventa sin competir directamente con los gigantes vinculados a los OEM. La inminente directiva europea sobre microplásticos en espumas de asientos añade urgencia a los proyectos de investigación de base biológica, lo que podría remodelar las jerarquías de proveedores a medida que los nuevos materiales alcanzan escala.

Líderes de la Industria de Asientos para Autobús

Toyota Boshoku Corporation

Grammer AG

Commercial Vehicle Group Inc.

Franz Kiel GmbH

Freedman Seating Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Freedman Seating invirtió USD 4 millones para modernizar su instalación en Chicago, instalando nuevas líneas de producción para aumentar la capacidad.

- Enero de 2025: Lear Corporation comenzó a implementar la tecnología de Asiento ComfortMax en las plataformas de General Motors, ofreciendo hasta un 40% más de velocidad de respuesta térmica y una reducción del 50% en el número de piezas.

- Septiembre de 2024: Grammer AG presentó el nuevo asiento de pasajeros NUEVO REGIO en InnoTrans, con enfoque en materiales sostenibles y estilo modular para flotas de ferrocarril regional y autobús.

Alcance del Informe del Mercado Global de Asientos para Autobús

En general, el autobús es un vehículo largo con muchos asientos. El número de asientos varía según el tipo de autobús y el rango de asientos para autobús oscila entre 15 y más de 50 asientos dependiendo de la capacidad y la estructura del autobús. El informe sobre el mercado de asientos para autobús cubre las últimas tendencias y desarrollos tecnológicos en el mercado, junto con las participaciones de mercado de los principales fabricantes de asientos para autobús a nivel mundial.

El informe está segmentado por tipo de asiento, tipo de autobús, tipo de componente y geografía. Por Tipo de Asiento, el mercado está segmentado en Estándar y Reclinable. Por Tipo de Componente, el mercado está segmentado en Estructura y Tapicería.

Por Tipo de Autobús, el mercado está segmentado en Autobús de Tránsito, Autobús Escolar y Otros. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado en base al valor (USD mil millones).

| Estándar |

| Reclinable |

| Plegable |

| Conductor/Operador |

| Infantil Integrado |

| Estructura (Acero, Al y Mg) |

| Tapicería (Tela, Vinilo y Cuero) |

| Accesorios (Reposabrazos, Cinturón de Seguridad, Molduras y Sensores) |

| Tránsito / Ciudad |

| Autocar / Interurbano |

| Escolar |

| Lanzadera y Otros |

| Menos de o Igual a 40 Asientos |

| 41 a 70 Asientos |

| Más de 70 Asientos |

| Montaje OEM |

| Posventa / Retroadaptación |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Asiento | Estándar | |

| Reclinable | ||

| Plegable | ||

| Conductor/Operador | ||

| Infantil Integrado | ||

| Por Componente | Estructura (Acero, Al y Mg) | |

| Tapicería (Tela, Vinilo y Cuero) | ||

| Accesorios (Reposabrazos, Cinturón de Seguridad, Molduras y Sensores) | ||

| Por Tipo de Autobús | Tránsito / Ciudad | |

| Autocar / Interurbano | ||

| Escolar | ||

| Lanzadera y Otros | ||

| Por Capacidad de Asientos | Menos de o Igual a 40 Asientos | |

| 41 a 70 Asientos | ||

| Más de 70 Asientos | ||

| Por Uso Final | Montaje OEM | |

| Posventa / Retroadaptación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de asientos para autobús?

El Mercado de Asientos para Autobús se sitúa en USD 15,74 mil millones en 2026 y se proyecta que alcance casi USD 20,49 mil millones en 2031.

¿Qué región domina el mercado de asientos para autobús?

Asia-Pacífico lidera con una participación de ingresos del 41,92% en 2025, impulsado por inversiones a gran escala en transporte público y capacidad de fabricación de autobuses eléctricos.

¿Por qué los asientos reclinables están creciendo tan rápidamente?

Los operadores adoptan asientos reclinables para diferenciar sus servicios con comodidad premium, impulsando una CAGR del 8,78% hasta 2031, ya que el tránsito interurbano y de gama alta compite con el transporte compartido y las aerolíneas.

¿Cómo influye la electrificación en el diseño de los asientos?

Los autobuses eléctricos necesitan asientos más ligeros para proteger la autonomía de la batería, impulsando a los proveedores hacia estructuras de aluminio, magnesio y fibra de carbono, así como accesorios eficientes en peso.

¿Qué impulsa la demanda del mercado posventa de asientos para autobús?

El envejecimiento de las flotas y los retrasos en las adquisiciones llevan a los operadores a renovar los autobuses existentes, otorgando al segmento de modernización una CAGR del 10,45% hasta 2031.

¿Cómo afectan las regulaciones a los materiales de los asientos?

Las normas más estrictas de ignifugación y microplásticos en Europa y América del Norte impulsan la innovación en espumas de base biológica y tejidos reciclables, favoreciendo a los proveedores con I+D avanzada.

Última actualización de la página el: