Tamaño y Participación del Mercado Europeo de Asientos Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Asientos Automotrices por Mordor Intelligence

El tamaño del Mercado Europeo de Asientos Automotrices fue valorado en 15.810 millones de USD en 2025 y se estima que crecerá desde 16.450 millones de USD en 2026 hasta alcanzar 20.070 millones de USD en 2031, a una CAGR del 4,06% durante el período de pronóstico (2026-2031). Los registros de vehículos aumentan gradualmente, con los vehículos eléctricos de batería ganando una penetración de mercado significativa. Las sanciones más estrictas de la UE por emisiones de dióxido de carbono, que se espera alcancen niveles sustanciales en el futuro próximo, están influyendo en las decisiones de adquisición. Estas decisiones se inclinan hacia bastidores de asientos más ligeros, características térmicas avanzadas y arquitecturas ricas en sensores. Mientras que el mercado europeo de asientos automotrices se beneficia de los compromisos de los OEM con la electrificación, lidia con los costos fluctuantes del poliuretano y los semiconductores. Estas fluctuaciones requieren revisiones continuas en el diseño y el aprovisionamiento. Los mandatos de sostenibilidad están impulsando las telas de PET reciclado y las espumas de poliuretano de base biológica hacia los programas principales, especialmente a medida que los OEM destacan sus objetivos de circularidad. Los actores independientes del mercado postventa están aumentando su presencia en el comercio electrónico para piezas de renovación de asientos en un cambio notable. Este movimiento desafía la cadena de suministro tradicional, que ha girado predominantemente en torno a los OEM en el mercado europeo de asientos automotrices.

Conclusiones Clave del Informe

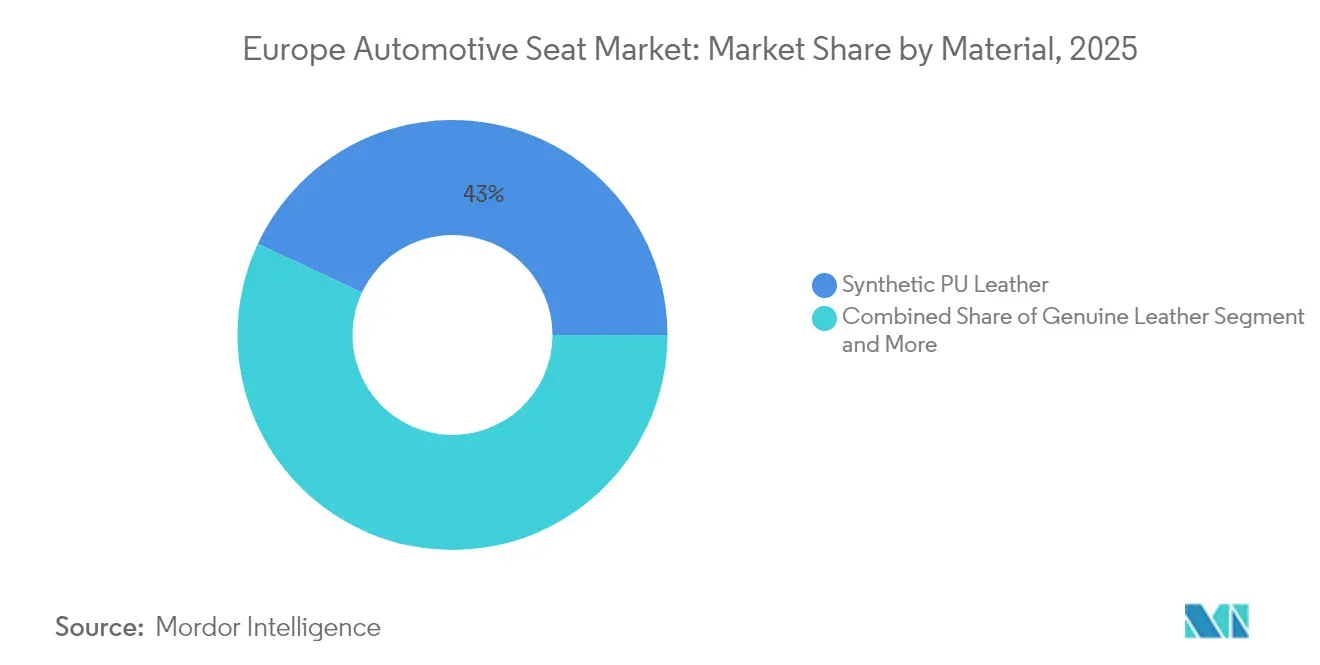

- Por material, el cuero sintético de PU representó el 43,02% de la participación del mercado europeo de asientos automotrices en 2025, mientras que se proyecta que el PU de base biológica se expanda a una CAGR del 4,12% durante el período de pronóstico (2026-2031).

- Por tecnología, los asientos motorizados y ajustables representaron el 36,20% del tamaño del mercado europeo de asientos automotrices en 2025, mientras que los asientos inteligentes integrados con ADAS registran una CAGR del 4,15% durante el período de pronóstico (2026-2031).

- Por tipo de vehículo, los automóviles de pasajeros generaron el 72,85% del tamaño del mercado europeo de asientos automotrices en 2025; además, los asientos para automóviles de pasajeros están establecidos para crecer a una CAGR del 4,08% durante el período de pronóstico (2026-2031).

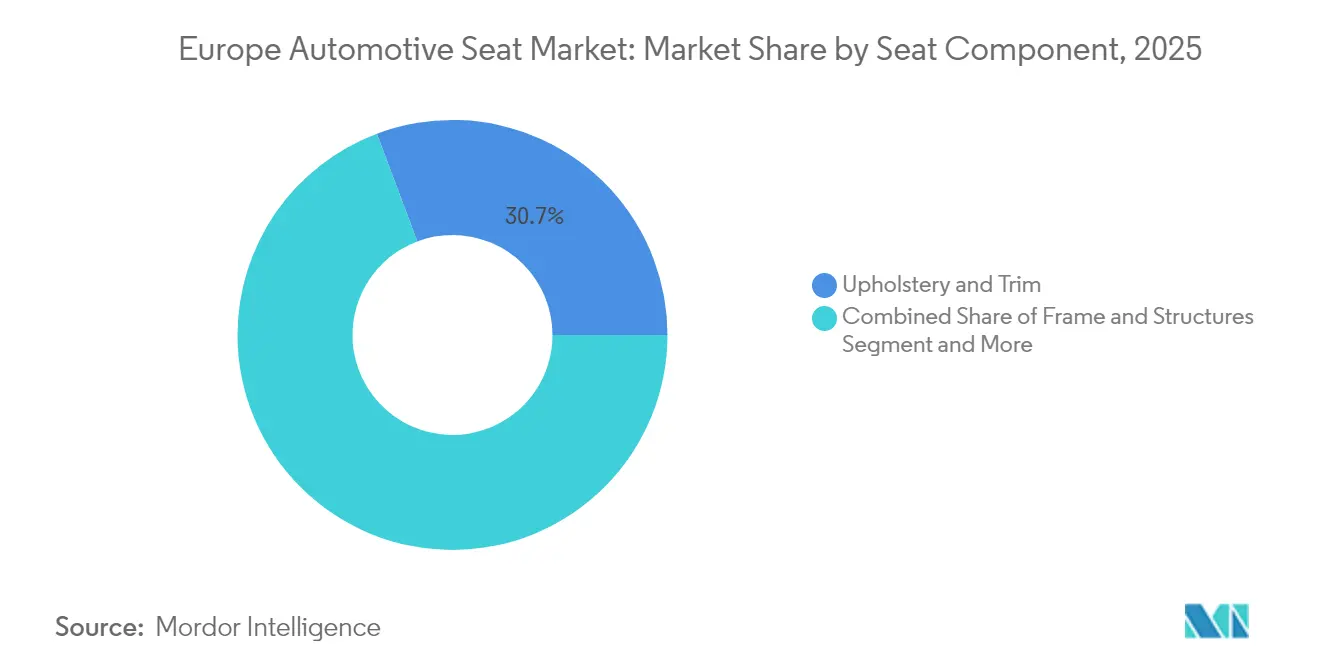

- Por componente de asiento, la tapicería y el revestimiento lideraron el mercado europeo de asientos automotrices, con el 30,72% del tamaño en 2025, y se prevé que los sensores más las ECU aumenten a una CAGR del 4,13% durante el período de pronóstico (2026-2031).

- Por canal de ventas, los programas OEM dominaron con una participación de ingresos del 86,95% en 2025, mientras que las plataformas del mercado postventa se sitúan en una CAGR del 4,16% durante el período de pronóstico (2026-2031).

- Por país, Alemania dominó con una participación de ingresos del 36,78% en 2025, mientras que el Reino Unido está en camino de lograr una CAGR del 4,17% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Asientos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Electrificación Rápida | +1.1% | En toda la UE, más fuerte en los países nórdicos | Largo plazo (≥ 4 años) |

| Mandato del Reglamento General de Seguridad de la UE 2019/2144 | +0.9% | Todos los estados miembros de la UE | Corto plazo (≤ 2 años) |

| Aumento en la Demanda de los OEM | +0.8% | Mercados principales de Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| Impulso de Sostenibilidad hacia la Tapicería Circular | +0.6% | Europa Occidental, expandiéndose hacia el este | Mediano plazo (2-4 años) |

| Auge de la Personalización en el Mercado Postventa | +0.4% | Alemania, Reino Unido, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Ciclos de Renovación de Flotas/Movilidad por Aplicación en Crecimiento | +0.3% | Centros urbanos de los principales mercados de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Electrificación Rápida Crea Nuevas Características de Gestión Térmica en los Asientos

Una alta participación de vehículos eléctricos de batería significa que la calefacción del habitáculo ya no aprovecha el calor residual del motor. Los datos de Vitesco muestran que los calentadores de asientos de 48 V reducen la carga total de HVAC del vehículo en un tercio, aumentando la credibilidad de la autonomía en invierno, algo vital en los climas nórdicos bajo cero [1]."Gestión Térmica de 48 V para Vehículos Eléctricos," Vitesco Technologies, vitesco-technologies.com Los asientos orientados a vehículos eléctricos incorporan ventilación activa, control de microclima por zonas y electrónica de potencia con autodiagnóstico. Los equipos de diseño gestionan las restricciones de compatibilidad electromagnética junto al cableado de la batería, lo que impulsa nuevas combinaciones de materiales y pruebas de espuma conductora. Los especialistas en térmica capaces de validar vibraciones de ciclo largo y variaciones de temperatura ven aumentar la demanda, impulsando el mercado europeo de asientos automotrices hacia un mayor contenido electrónico por unidad.

El Reglamento General de Seguridad de la UE 2019/2144 Exige Sensores Avanzados en los Asientos

Desde julio de 2024, todo nuevo vehículo europeo debe incorporar detección del estado del ocupante y recordatorios de cinturón basados en electrónica innovadora del asiento. Las alfombrillas de presión, los clasificadores de peso y el seguimiento de postura asistido por cámara ahora se incluyen de serie en los acabados de mercado masivo. FORVIA y Lear integran nodos CAN redundantes para garantizar la integridad de los datos para las pilas de ADAS, convirtiendo el asiento en un centro de inteligencia del ocupante en tiempo real. Los laboratorios de certificación registran un aumento de dos quintos en las pruebas de compatibilidad electromagnética relacionadas con el asiento, lo que alarga los plazos de los programas pero garantiza el cumplimiento. El reglamento impulsa las adaptaciones del mercado postventa para los vehículos de flota, ampliando aún más el suministro de kits de sensores en el mercado europeo de asientos automotrices.

Aumento en la Demanda de los OEM por Bastidores de Asientos Ligeros de Materiales Mixtos

Los ensambladores europeos apuestan decididamente por los bastidores de aluminio-magnesio-composite que reducen la masa del asiento en un cuarto y ayudan a evitar las inminentes y elevadas multas por CO₂. Las estructuras de celosía multimaterial de FORVIA ilustran el camino a seguir, combinando respaldos de fibra de carbono con rieles de aluminio para mantener la rigidez ante impactos. Los proveedores ahora califican hasta cinco nuevas fuentes de materias primas por programa, lo que amplía los planes de pruebas metalúrgicas e infla los presupuestos de inversión en tecnología de unión. Quienes dominan el remachado híbrido, la soldadura láser y los adhesivos estructurales obtienen el estatus de proveedor preferente en el mercado europeo de asientos automotrices. A medida que los objetivos de flota se endurecen en 2027, la adopción de soluciones ligeras avanza desde los modelos premium hacia las plataformas del segmento B, consolidando las ganancias de volumen para los innovadores.

Impulso de Sostenibilidad hacia la Tapicería Circular (PET Reciclado y PU de Base Biológica)

Los compromisos climáticos de los OEM elevan los textiles reciclados y las espumas de base biológica. Audi tapiza el A3 con hilo fabricado a partir de 45 botellas de PET reciclado por juego de asientos [2]"PET Reciclado en los Asientos del A3," Audi MediaCenter, audi-mediacenter.com. La espuma de PU de base biológica de Huntsman reduce las emisiones de cuna a puerta en un cuarto, y los revestimientos al agua de Covestro reducen el consumo de agua de proceso [3]"ACOUSTIFLEX VEF BIO para Asientos Automotrices," Huntsman, huntsman.com . Los proveedores invierten en logística de circuito cerrado que retorna telas al final de su vida útil hacia líneas de reciclado mecánico cercanas a las plantas de costura alemanas. La varianza de calidad en la materia prima posconsumo requiere escáneres ópticos en línea avanzados para proteger la consistencia del color a escala. A pesar de los mayores costos de aprovisionamiento de materiales, el impulso mantiene el contenido de base biológica en ascenso en el mercado europeo de asientos automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Chips para Electrónica de Asientos y Picos de Precios | -0.9% | Todos los centros de fabricación europeos | Mediano plazo (2-4 años) |

| Costos Volátiles de Insumos de Poliuretano y Cuero | -0.7% | En toda la UE, afectando particularmente a la producción alemana | Corto plazo (≤ 2 años) |

| Capacidad de Ensamblaje Europea Subutilizada | -0.6% | Centros de fabricación principales de Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| Normas Químicas Más Estrictas de la UE sobre Efluentes de Curtidurías con Cromo Hexavalente | -0.5% | Regiones de procesamiento de cuero de la UE, Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Chips para Electrónica de Asientos y Picos de Precios

Los asientos inteligentes pueden albergar hasta 15 microcontroladores y controladores de potencia; sin embargo, los plazos de entrega de MCU de grado automotriz se incrementaron de 14 a 38 semanas en 2024. Las líneas de SUV premium en Eslovaquia estuvieron paradas durante nueve turnos cuando los ASIC de sensores de ocupación se agotaron. Algunos proveedores rediseñan las placas para consolidar funciones en procesadores de fácil disponibilidad, reduciendo el número de chips en un octavo pero aumentando el gasto en I+D. Las empresas con doble fuente de suministro en Taiwán y Europa superan mejor la volatilidad, captando volúmenes de OEM urgentemente redirigidos en el mercado europeo de asientos automotrices. A largo plazo, las fábricas de semiconductores localizadas podrían diluir esta restricción, aunque las ampliaciones de capacidad no aliviarán la escasez antes de 2027.

Costos Volátiles de Poliuretano y Cuero como Insumos

Las materias primas consumen hasta dos quintos del costo de fabricación de asientos premium, exponiendo los márgenes a las oscilaciones de los polioles derivados del petróleo y los cueros. Entre 2024 y 2025, los precios al contado del PU oscilaron mínimamente, llevando a la quiebra a varios moldeadores de espuma de nivel 2 agrupados en torno a Stuttgart. Las normas químicas de la UE que prohíben el curtido con cromo hexavalente obligan a las curtidurías a optar por alternativas más costosas, inflando el aprovisionamiento de pieles en un cuarto. Los fabricantes de asientos se cubren con acuerdos de compra de varios trimestres y diversifican hacia espumas de base biológica, aunque las cláusulas contractuales raramente permiten una transferencia total de costos. Hasta que las curvas de precios se estabilicen, el mercado europeo de asientos automotrices soporta un EBIT comprimido para los programas de lujo con alto contenido de revestimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Dominio Sintético en Medio del Impulso de Sostenibilidad

El cuero sintético de PU controló el 43,02% del tamaño del mercado europeo de asientos automotrices en 2025, gracias a su calidad de superficie uniforme, libertad de diseño y menores tasas de desperdicio que los cueros genuinos. El PU de base biológica, aunque de nicho, crece a una CAGR del 4,12% a medida que los OEM publican informes de ciclo de vida que cuantifican un ahorro de carbono del 25%. Las innovaciones en telas de PET reciclado permiten a los fabricantes cumplir con las directivas europeas sobre el fin de la vida útil sin sacrificar la resistencia a la abrasión, una métrica clave para los interiores de servicios de movilidad bajo demanda. El cuero genuino persiste en los acabados insignia, pero las restricciones al cromo hexavalente elevan los costos de acabado, impulsando a las marcas de volumen hacia alternativas veganas. Las pieles de asientos composite y de punto 3D reducen la masa y mejoran la transpirabilidad, apoyando los estrictos objetivos de autonomía de los vehículos eléctricos.

Los participantes del mercado europeo de asientos automotrices ahora combinan revestimientos de PU al agua con adhesivos de soporte de bajo contenido de COV, eliminando la mayor parte del agua de proceso y reduciendo la energía de curado. Las cadenas de suministro se diversifican, con molinos de Europa del Este hilando hilos reciclados para compensar los costos laborales occidentales. Si bien la volatilidad de las materias primas persiste, los contratos a largo plazo para materias primas de base biológica estabilizan los precios de los insumos. Las etiquetas de textiles sostenibles refuerzan la comunicación en los concesionarios, consolidando la aceptación del consumidor y acelerando así la transición en la mezcla de materiales en el mercado europeo de asientos automotrices.

Por Tecnología: Los Asientos Inteligentes Impulsan la Seguridad y el Confort

Los asientos inteligentes integrados con ADAS registrarán una CAGR del 4,15% hasta 2031, ya que el Reglamento General de Seguridad de la UE 2019/2144 obliga a la implantación de monitorización del ocupante en cada nuevo modelo. Los mecanismos motorizados y ajustables aún poseen el 36,20% de la participación del mercado europeo de asientos automotrices, debido a las expectativas consolidadas del consumidor de comodidad multiposición. Los inviernos nórdicos sostienen una elevada demanda de cojines calefactados, mientras que los climas mediterráneos orientan las tasas de adopción de perforaciones ventiladas. Los OEM premium incorporan algoritmos de masaje y corrección postural que registran la fatiga del conductor y luego comparten datos con análisis en la nube para servicios de salud predictiva.

Los pioneros de la industria europea de asientos automotrices ahora coempaquetan ECU de asientos con controladores zonales, reduciendo el peso del cableado en 800 g por vehículo. Las actualizaciones de firmware inalámbricas permiten ediciones remotas de la curva de confort, posicionando los asientos como características definidas por software. La electrónica modular facilita las actualizaciones de cumplimiento cuando las normas de seguridad evolucionan, una palanca competitiva que sustenta los modelos de ingresos recurrentes mediante secuencias de masaje por suscripción. A medida que la disponibilidad de semiconductores se normaliza, el contenido de asientos con ADAS se extenderá hacia los vehículos SUV del segmento C, profundizando la captura de valor electrónico dentro del mercado europeo de asientos automotrices.

Por Tipo de Vehículo: Supremacía del Automóvil de Pasajeros a Medida que los Vehículos Eléctricos Aumentan

Los automóviles de pasajeros aportaron el 72,85% del tamaño del mercado europeo de asientos automotrices en 2025. Sin embargo, el subsegmento de automóviles de pasajeros eléctricos de batería es la estrella, avanzando a una CAGR del 4,08% hasta 2031, ya que los recortes de incentivos no logran mermar el interés del consumidor. Los SUV compactos ganan impulso, exigiendo bancos deslizantes con división abatible que preserven la flexibilidad de carga. Los asientos de vehículos comerciales pivotan hacia textiles de alta durabilidad calificados para 70.000 ciclos, en línea con los objetivos de tiempo de actividad de los operadores logísticos. Los pedidos de minibuses aumentan en las flotas de turismo y transporte de aeropuertos, ampliando la demanda de fundas de vinilo fácilmente higienizables.

Las espumas térmicamente neutras mitigan la absorción de calor del paquete de baterías en las arquitecturas de vehículos eléctricos de piso plano, mientras que los ingenieros de bastidores lidian con los puntos de montaje del paquete bajo el asiento que alteran el modelado de la trayectoria de carga. El mercado europeo de asientos automotrices se enfrenta así a una convergencia de restricciones de confort, estructurales y térmicas que varían considerablemente según la clase de vehículo. Las cabinas de camiones pesados integran camas pivotantes y sistemas de soporte lumbar activo para cumplir con las directivas de bienestar del conductor de la UE, extendiendo el alcance del proveedor de asientos más allá de los segmentos de vehículos ligeros.

Por Componente de Asiento: La Electrónica Lidera el Crecimiento del Valor

Los sensores y las ECU registran una CAGR del 4,13%, superando al mercado europeo de asientos automotrices en general, a medida que cada asiento se convierte en un nodo de datos. La tapicería y el revestimiento aún aportan el 30,72% de la participación en ingresos, dado que los acabados de superficie siguen siendo el primer punto de contacto con el cliente. Los formuladores de espuma inyectan microventilaciones que aumentan la transpirabilidad en un 22% mientras reducen gramos de densidad, una doble ventaja para el confort y la masa. Los motores han adoptado arquitecturas sin escobillas, reduciendo el ruido a la mitad y extendiendo la vida útil del servicio durante los últimos 15 años, algo crítico para los compromisos de durabilidad de la economía circular.

Los bastidores de magnesio ligeros migran desde los refuerzos de cupés de lujo hacia los vehículos eléctricos de precio medio, reduciendo 1,8 kg por asiento y compensando la masa de la batería. Los proveedores de airbags reacondicionan los módulos de tórax lateral para adaptarse a perfiles de cojín más delgados. La integración impulsa nuevos regímenes de validación donde la electrónica, los pirotécnicos y los materiales composite coexisten, convirtiendo las habilidades de ingeniería de sistemas en un punto clave de contratación en el mercado europeo de asientos automotrices.

Por Canal de Ventas: Los Canales OEM Dominan, el Mercado Postventa se Digitaliza

Las plantas de ensamblaje OEM consumieron el 86,95% del mercado europeo de asientos automotrices en 2025, consolidando la dependencia de los proveedores de primer nivel en los ciclos de producción de vehículos. No obstante, el valor del mercado postventa en línea crece a una CAGR del 4,16%, ya que los consumidores de tipo bricolaje instalan kits de calefacción y fundas de cuero vegano. Los configuradores multilingües replican los patrones de costura de los equipos originales, elevando la personalización más allá de los accesorios del distribuidor. Los contratos de renovación de flotas otorgan certeza de volumen a los reconstructores de asientos que pueden cambiar los núcleos de los cojines en menos de 30 minutos en centros de servicio urbanos.

Los proveedores OEM lanzan tiendas directas al consumidor para contrarrestar la dilución de márgenes, aprovechando el valor de marca y reduciendo las comisiones de los mayoristas. Surgen programas de renovación de tapicería por suscripción, que ofrecen reemplazos anuales de la cubierta del asiento combinados con visitas de detailing. El mercado europeo de asientos automotrices es así testigo de una era de distribución híbrida en la que las líneas tradicionales de entrega justo a tiempo coexisten con microalmacenes de compra y envío que sirven al continente en 24 horas.

Análisis Geográfico

Alemania ancla el mercado europeo de asientos automotrices con una participación de mercado del 36,78% en 2025, un denso ecosistema de proveedores y una aplicación avanzada de la regulación de seguridad. Aunque los incentivos para vehículos eléctricos de batería disminuyeron, el país aún registró una participación mínima de automóviles de pasajeros eléctricos en 2024, sosteniendo la demanda de asientos ligeros y térmicamente eficientes. La planta bávara de FORVIA pilota respaldos de fibra de carbono recortados en líneas de chorro de agua de alta velocidad. Las instalaciones de Brose en Coburgo comercializan accionadores de ajuste de asiento de 48 V que se integran perfectamente con los controladores de carrocería zonales. Sin embargo, la escasez de semiconductores provocó nueve paradas en la línea de ensamblaje en los OEM alemanes, presionando a los proveedores de asientos a mantener inventarios de reserva que superan las normas prepandémicas.

Francia le sigue de cerca, impulsada por una alta participación de vehículos eléctricos de batería en enero de 2025 y los fondos PERTE VEC III canalizados hacia actualizaciones de electrificación de proveedores. Los programas de asientos de Renault y Stellantis especifican espumas de PU de base biológica que incorporan una quinta parte de polioles de base vegetal, catalizando a los proveedores químicos nacionales para escalar la producción de materias primas de base biológica. Los proveedores de primer nivel franceses integran sensores de atención del conductor en los reposacabezas antes de los plazos exigidos por la UE, obteniendo calificaciones de cinco estrellas en Euro NCAP que promueven las perspectivas de exportación.

El Reino Unido navega la divergencia de armonización post-Brexit, registrando una CAGR robusta del 4,17% hasta 2031, aunque las normas de seguridad de los asientos permanecen armonizadas con los marcos de la CEPE/ONU, permitiendo flujos de componentes transfronterizos. Cerca de allí, los especialistas italianos en revestimientos de cuero en Abruzzo pivotan hacia líneas de acabado al agua para cumplir con las normas de química del cuero de la UE, protegiendo su nicho en los segmentos de automóviles deportivos de lujo. Los clústeres de producción de Zaragoza en España suministran asientos de banco para furgonetas europeas, aprovechando la mano de obra competitiva y la proximidad a los corredores logísticos clave.

Panorama regulatorio

Los asientos automotrices en Europa están cubiertos por las normas de homologación de tipo de la UNECE que establecen requisitos básicos para la resistencia de los asientos, los anclajes y los apoyacabezas (UN R17 para M1/N1), así como requisitos para asientos de vehículos de gran capacidad de pasajeros (UN R80, actualizada con la serie 04 de enmiendas que entra en vigor el 12 de junio de 2025). Las regulaciones de seguridad más amplias de la UNECE para la protección de ocupantes en colisiones frontales y laterales (UN R94 y UN R95, con suplementos que entran en vigor el 12 de junio de 2025) determinan las estructuras de los asientos y la integración de los sistemas de retención, mientras que la UN R145 (en vigor desde el 12 de junio de 2025) especifica los requisitos para los anclajes ISOFIX y las posiciones de asiento i-Size, lo que influye en la arquitectura de los asientos y en la planificación de la validación.

Los requisitos de materiales y salud de la cabina también influyen en el diseño y el abastecimiento de los asientos. Según la legislación de productos químicos de la UE (REACH), la Entrada 77 establece un límite de emisión de formaldehído de 0,062 mg/m3 para el aire interior de los vehículos de carretera, lo que aumenta las exigencias de prueba y documentación para espumas, textiles y adhesivos. En paralelo, los requisitos de seguridad vehicular a nivel de la UE bajo el Reglamento General de Seguridad introdujeron nuevas normas que entran en vigor el 7 de julio de 2026, lo que refuerza aún más la necesidad de que los asientos se adapten al hardware de seguridad avanzado y a una integración robusta de sensores dentro de la cabina, en línea con los regímenes de homologación y cumplimiento en evolución.

Análisis de la cadena de valor

La cadena de valor de los asientos automotrices en Europa comienza con insumos ascendentes, incluidos los productos químicos de poliuretano para espuma, acero y aleaciones ligeras para bastidores y guías, textiles y cueros sintéticos para revestimientos, y semiconductores para sensores, ECU y electrónica de confort. Los especialistas de nivel 2 suministran moldeado de espuma, tapicería cortada y cosida, estampados metálicos, motores y actuadores, y módulos de sensores a integradores de nivel 1 como Adient, Lear, FORVIA y Magna, que entregan sistemas de asiento completos a los fabricantes de vehículos originales (OEM). Organismos del sector como CLEPA y Euromoulders apoyan la alineación de los proveedores en materia de cumplimiento (en particular REACH) y en temas de competitividad vinculados a la huella de producción europea.

Aguas abajo, el suministro a OEM domina, lo que refleja la fuerte dependencia europea de la entrega Just-in-Time y Just-in-Sequence a las plantas de ensamblaje. Este modelo de entrega favorece la proximidad de los proveedores y una secuenciación sincronizada. El nearshoring y la regionalización aparecen como respuestas al riesgo logístico y a la volatilidad de los programas, y Seat y Cupra señalan que el 75% de las referencias de piezas para la planta de Martorell proceden de España o de países europeos vecinos. Los cambios en la huella de capacidad también son visibles en categorías de asientos afines, incluida la apertura por parte de Sears Seating de una nueva instalación de fabricación cerca de Madrid, España (Sears Manufacturing Iberia, S.L.), lo que refuerza el papel de la Península Ibérica y de Europa Central y Oriental como nodos de fabricación y logística para el suministro de asientos e interiores.

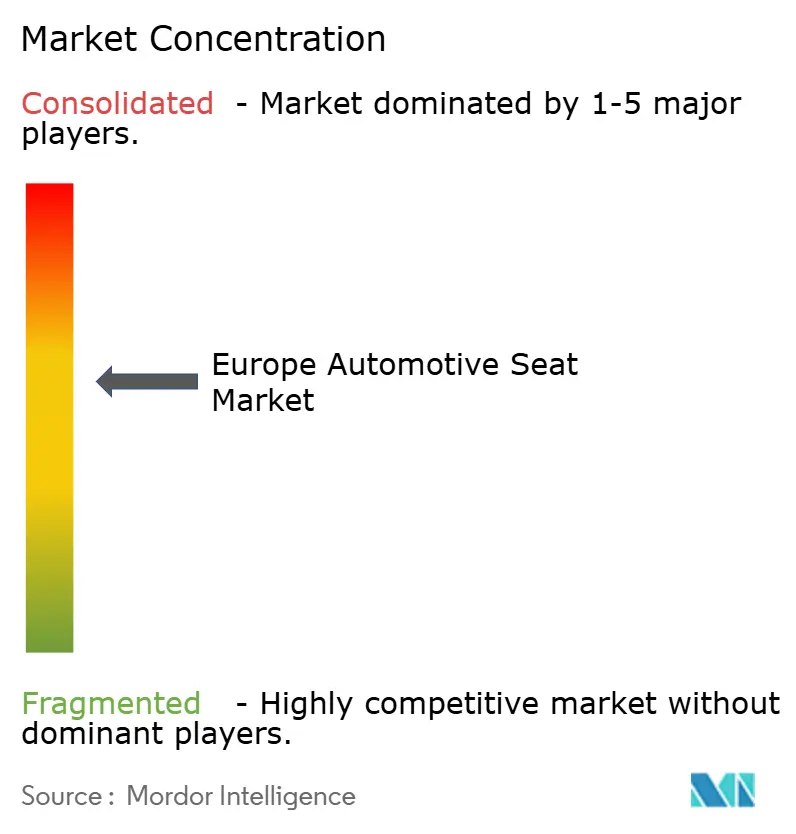

Panorama Competitivo

La concentración del mercado sigue siendo moderada: Adient, Lear, FORVIA y Magna dominan una parte significativa de los volúmenes de asientos de nivel uno. Sin embargo, ahora se enfrentan a una nueva competencia de participantes centrados en la electrónica y casas especializadas en revestimientos. FORVIA se ha reestructurado, consolidando múltiples instalaciones alemanas en menos centros de alta automatización, reduciendo los kilómetros logísticos y recortando las emisiones de alcance 1. En desarrollos recientes, Lear redujo su plantilla para optimizar los costos fijos durante la escasez de semiconductores, manteniendo al mismo tiempo las inversiones en I+D en arquitecturas de asientos innovadoras.

Magna está ampliando sus plantas checas para producir bastidores traseros de materiales composite, con miras a contratos de vehículos eléctricos de mercado masivo con los OEM alemanes. Gentherm, especialista en confort térmico, capitaliza la adquisición de Hanon Systems, finalizada por Hankook a principios de 2025, para garantizar un suministro constante de componentes de circuito térmico, salvaguardando así sus márgenes en una era de escasez de silicio. Recaro Automotive muestra el potencial de supervivencia en nichos en el mercado europeo de asientos automotrices, manteniéndose rentable al concentrarse en segmentos de alto margen para OEM premium y entusiastas de la simulación de carreras.

A medida que el panorama competitivo evoluciona, el enfoque pasa del costo por asiento a la funcionalidad entregada por kilogramo. Los proveedores impulsan modelos de monetización de datos, ofreciendo suscripciones de análisis de ocupantes que los OEM pueden revender tras la compra. Las divulgaciones de sostenibilidad se están convirtiendo en componentes esenciales de los contratos; el ambicioso plan de neutralidad de carbono a mediados de siglo de FORVIA establece un estándar que los competidores se apresuran a emular. La tendencia de consolidación es evidente, con talleres más pequeños de espuma y costura que o bien encuentran nichos en las flotas locales de renovación del mercado postventa o bien participan en conversaciones de adquisición con entidades más grandes que buscan integración vertical.

Líderes de la Industria Europea de Asientos Automotrices

Adient PLC

Lear Corporation

Groclin S.A

Forvia SE

RECARO Automotive Italy S.r.l.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El contenido electrónico impulsado por la regulación y el trabajo de integración continúan creando espacio para los proveedores de asientos capaces de industrializar la detección del estado del ocupante, la detección de recordatorio de cinturón y redes robustas dentro del asiento, manteniéndose dentro de las restricciones de validación automotriz. El Reglamento General de Seguridad de la UE y los requisitos de homologación relacionados de la UNECE mantienen el enfoque en el cumplimiento a nivel de sistema, lo que apoya oportunidades para la electrónica de asiento modular, las ECU integradas y las arquitecturas de cableado simplificadas que reducen la masa del mazo de cables y mejoran la fabricabilidad. Además, los límites de formaldehído de REACH para el aire interior del vehículo (0,062 mg/m3 según la Entrada 77) mantienen anclada la demanda de espumas, adhesivos y conjuntos de revestimiento de baja emisión, en conjunto con los esfuerzos de circularidad de los OEM que ya incorporan tejidos de PET reciclado y espumas de poliuretano de base biológica en los programas de asientos convencionales.

Las inversiones en fabricación y plataformas en Europa también respaldan el abastecimiento localizado de asientos, especialmente a medida que los nuevos programas de vehículos eléctricos e híbridos avanzan hacia la industrialización. En junio de 2026, Stellantis anunció una inversión de 1.000 millones de EUR en su planta de Mulhouse en Francia para permitir la producción de tres nuevos modelos eléctricos e híbridos de Peugeot sobre la plataforma STLA One a partir de 2029, lo que crea una ventana de calificación para estructuras ligeras, características de confort térmico y materiales de interior conformes. En vehículos comerciales, MAN Truck and Bus inició la producción en serie del camión eléctrico MAN eTGL en su planta de Cracovia en Polonia en julio de 2026, y también firmó un memorando de entendimiento con el gobierno polaco vinculado a inversiones de aproximadamente 1.200 millones de EUR hasta 2030, lo que destaca a Europa Central y Oriental como un centro de escalamiento donde los fabricantes de asientos pueden expandir la capacidad lista para JIS, la integración electrónica y las ofertas de revestimiento duraderas para flotas electrificadas.

Desarrollos recientes del sector

- Abril de 2026: Adient presentó su solución de asiento ProForce Massage Flow para aplicaciones de serie. El lanzamiento añade otra capa de contenido de electrónica de confort al asiento, apoyando la diferenciación de los OEM mediante funciones de masaje y accionamiento controladas por software. También aumenta la importancia de un abastecimiento y validación robustos de la electrónica para los programas de asientos motorizados e inteligentes.

- Enero de 2026: FORVIA anunció que había obtenido más de 1.000 millones de USD en negocios nuevos y ampliados con un importante fabricante de automóviles europeo en asientos, interiores e iluminación. El contrato indica una consolidación continua a nivel de plataforma de los sistemas de interior y pone énfasis en los proveedores de nivel 1 capaces de integrar los asientos con arquitecturas más amplias de cabina y electrónica vehicular. También fortalece la visibilidad a largo plazo de los programas para las operaciones de asientos europeas vinculadas a los principales ciclos de producción de OEM.

- Diciembre de 2024: Adient se asoció con Jaguar Land Rover y Dow para avanzar en el reciclaje de circuito cerrado de espuma de poliuretano para asientos recuperada de vehículos al final de su vida útil, produciendo cojines con un contenido de poliol reciclado del 20%. La colaboración muestra un primer paso hacia el contenido circular de espuma en los asientos, en línea con los requisitos cada vez más estrictos en materia química y de sostenibilidad para los materiales de interior. También presiona a los proveedores competidores para que desarrollen vías escalables de reciclaje y trazabilidad para espumas y revestimientos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca los ingresos obtenidos del suministro de asientos automotrices completos y sistemas de asiento clave utilizados en automóviles de pasajeros y vehículos comerciales en toda Europa, contabilizados en el punto de venta a través de la instalación por OEM y el reemplazo en el mercado de posventa.

Exclusiones de alcance: excluimos los asientos no automotrices (ferroviarios, de aviación, marítimos), el revestimiento interior general no vinculado a los asientos, y los asientos vehiculares utilizados fuera de Europa, incluso si se fabrican en Europa.

Descripción general de la segmentación

- Por Material

- Cuero Genuino

- Cuero Sintético – PU

- Cuero Sintético – PVC

- Tela

- Composite/Punto 3D

- Otros

- Por Tecnología

- Estándar/Manual

- Motorizado/Ajustable

- Calefactado

- Ventilado

- Masaje

- Inteligente Integrado con ADAS

- Asientos de Seguridad para Niños

- Por Tipo de Vehículo

- Automóvil de Pasajeros

- Hatchback

- Sedán

- SUV/Crossover

- MPV

- Vehículo Comercial

- Vehículo Comercial Ligero

- Camión Pesado

- Autobús/Autocar

- Automóvil de Pasajeros

- Por Componente de Asiento

- Bastidor y Estructuras

- Espuma y Relleno

- Tapicería y Revestimiento

- Motores y Actuadores

- Sensores y ECU

- Airbags y Sistemas de Retención

- Por Canal de Ventas

- Fabricante de Equipos Originales (OEM)

- Mercado Postventa

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Polonia

- Suecia

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial de volúmenes, dirección de precios y contexto de políticas, y luego para verificar de forma cruzada si los totales del modelo coinciden con lo que indica el sector. Conjuntos de datos públicos y fuentes oficiales, como las tablas de producción y comercio de Eurostat, las estadísticas de matriculación de vehículos de ACEA, los rastreadores de emisiones y políticas de la EEA y las regulaciones de seguridad vehicular de la UNECE, nos ayudaron a mantener el mercado vinculado a la producción real de vehículos y al contenido impulsado por el cumplimiento normativo.

También revisamos informes anuales de empresas, presentaciones a inversores y cobertura de prensa reputada para comprender cómo está cambiando el contenido de asientos por vehículo (confort, electrónica, reducción de peso y materiales reciclados) y cómo cambian los programas de los OEM entre plataformas. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas y bases de datos de patentes con el fin de confirmar la huella de los proveedores, la dirección tecnológica y los tiempos de lanzamiento de plataformas. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que realmente se envía y se paga en Europa, y en eliminar suposiciones que no pudieran respaldarse con datos públicos. Hablamos con una combinación de proveedores de sistemas de asiento, proveedores de materiales, participantes del mercado de posventa y expertos alineados con los OEM en los principales polos automotrices europeos, y utilizamos sus aportes para poner a prueba los volúmenes, el movimiento de precios y los cambios de contenido por clase de vehículo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 12% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 14% | Gerentes: 50% |

Dimensionamiento y pronóstico del mercado

La lógica central de dimensionamiento comienza con una construcción de arriba hacia abajo en la que las señales de producción y matriculación de vehículos en Europa se reconstruyen en un grupo de demanda de asientos, que luego se traduce en valor utilizando supuestos de contenido de asiento y el movimiento del precio de venta promedio. Para mantener los totales realistas, realizamos comprobaciones selectivas de abajo hacia arriba utilizando desgloses de ingresos de proveedores muestreados, verificaciones de canal para el reemplazo en el mercado de posventa y cálculos simples de volumen por ASP para tipos de asiento representativos.

Entre los insumos relevantes para el modelo se incluyeron la combinación de automóviles de pasajeros frente a vehículos comerciales, los calendarios de fabricación de los OEM por país, la combinación de tecnología de asientos (funciones estándar frente a motorizadas y ventiladas), los cambios en los materiales de tapicería y espuma, y la tendencia de participación entre OEM y mercado de posventa, que se ve afectada por el envejecimiento del parque vehicular y la restauración por comercio electrónico. Donde existen vacíos, por ejemplo cuando los ingresos de los proveedores se informan a un nivel de interior más amplio, las asignaciones se derivaron utilizando rangos de participación basados en entrevistas y luego se volvieron a verificar frente a la producción de vehículos y la penetración de características.

Para el pronóstico, se utilizó un análisis de escenarios para reflejar cómo los ciclos de producción de vehículos, la aceleración de los programas de electrificación y la transferencia de costos de materiales podrían modificar el resultado. Los supuestos se actualizaron solo después de estar respaldados por al menos dos señales independientes, típicamente una serie pública y una confirmación primaria, y luego se avanzó hacia proyecciones año por año a lo largo del período de pronóstico indicado.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, y luego se revisaron en busca de saltos inusuales por país, tipo de vehículo y canal antes de la aprobación final. Si un ASP implícito o una tasa de penetración se movía más allá de lo que respaldaban las entrevistas y las series públicas, volvimos a verificar el factor subyacente y, cuando era necesario, regresamos a las fuentes para su aclaración.

Se utilizó un segundo paso de revisión por parte de un analista para confirmar la aritmética, la aplicación del alcance y la alineación de años, incluida la temporalidad de las divisas y el tratamiento de la inflación. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales, como reajustes drásticos de la producción de vehículos, cambios regulatorios importantes o shocks repentinos en los costos de insumos. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado europeo de asientos automotrices de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los asientos automotrices en Europa pueden diferir incluso cuando el nombre del tema parece el mismo, porque cada editor traza la línea sobre qué se considera un asiento y qué se cuenta como un elemento de interior relacionado con el asiento. El momento también juega un papel, ya que se utilizan diferentes años base y no todos actualizan los supuestos de producción y precios después de revisiones importantes en la fabricación de vehículos.

La principal brecha suele provenir de si se contabiliza la restauración y el reemplazo del mercado de posventa, y de si el valor se capta a nivel del sistema de asiento completo o se diluye en módulos de interior más amplios, lo que cambia el ASP implícito por vehículo. Algunas estimaciones también aplican una única tendencia de precios para toda Europa, mientras que otras se ajustan según la combinación de países y la penetración tecnológica, y luego convierten las divisas utilizando diferentes ventanas de promediado, lo que puede desplazar el valor declarado en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,81 mil millones de USD (2025) | |

| Consultora Regional A | 13,01 mil millones de USD (2022) | Utiliza un año base más antiguo y una captación de valor más estrecha que se apoya en volúmenes de vehículos anteriores, con una normalización limitada respecto al cambio posterior hacia la penetración de asientos motorizados y ventilados. |

| Publicación Sectorial B | 10,00 mil millones de USD (2024) | Se informa como un valor aproximado y a menudo se trata como materiales y conjuntos de asientos, lo que puede excluir el contenido completo del sistema de asiento y subestimar los aumentos de ASP impulsados por los programas de los OEM. |

La tabla muestra que la selección del año y lo que se cuenta dentro del sistema de asiento son los principales impulsores de la dispersión, seguidos de cómo se incorpora al modelo la combinación tecnológica en términos de precios. Al vincular los volúmenes a la producción de vehículos en Europa y luego actualizar los supuestos de penetración y ASP mediante controles de validación y actualizaciones recientes, se mantiene una visión más clara centrada únicamente en el sistema de asiento, lo cual es una decisión de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de asientos automotrices?

El tamaño del mercado europeo de asientos automotrices es de 16.450 millones de USD en 2026, con una proyección de alcanzar 20.070 millones de USD en 2031.

¿Con qué rapidez crece el mercado?

El mercado se expande a una CAGR del 4,06% de 2026 a 2031, impulsado por la electrificación, las regulaciones de seguridad y las iniciativas de sostenibilidad.

¿Qué segmento de material lidera los ingresos?

El cuero sintético de PU ostenta el 43,02% de la participación en ingresos, beneficiándose de la eficiencia de costos y la flexibilidad de diseño.

¿Qué tecnología de asiento crece más rápido?

Debido a los mandatos de seguridad de la UE, los asientos inteligentes integrados con ADAS tienen las mejores perspectivas de crecimiento con una CAGR del 4,15%.

¿Qué tan dominantes son los canales OEM frente al mercado postventa?

Los programas OEM representan el 86,95% de las ventas, pero las plataformas del mercado postventa en línea son el canal de más rápido crecimiento con una CAGR del 4,16%.

¿Cuál es la principal restricción que afecta a los proveedores?

Los costos volátiles de los insumos de poliuretano y cuero, y la escasez de semiconductores, comprimen los márgenes y prolongan los plazos de entrega.

Última actualización de la página el: