Tamaño y Participación del Mercado de Asientos para Automóviles de Pasajeros

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 47.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 54.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.81% CAGR |

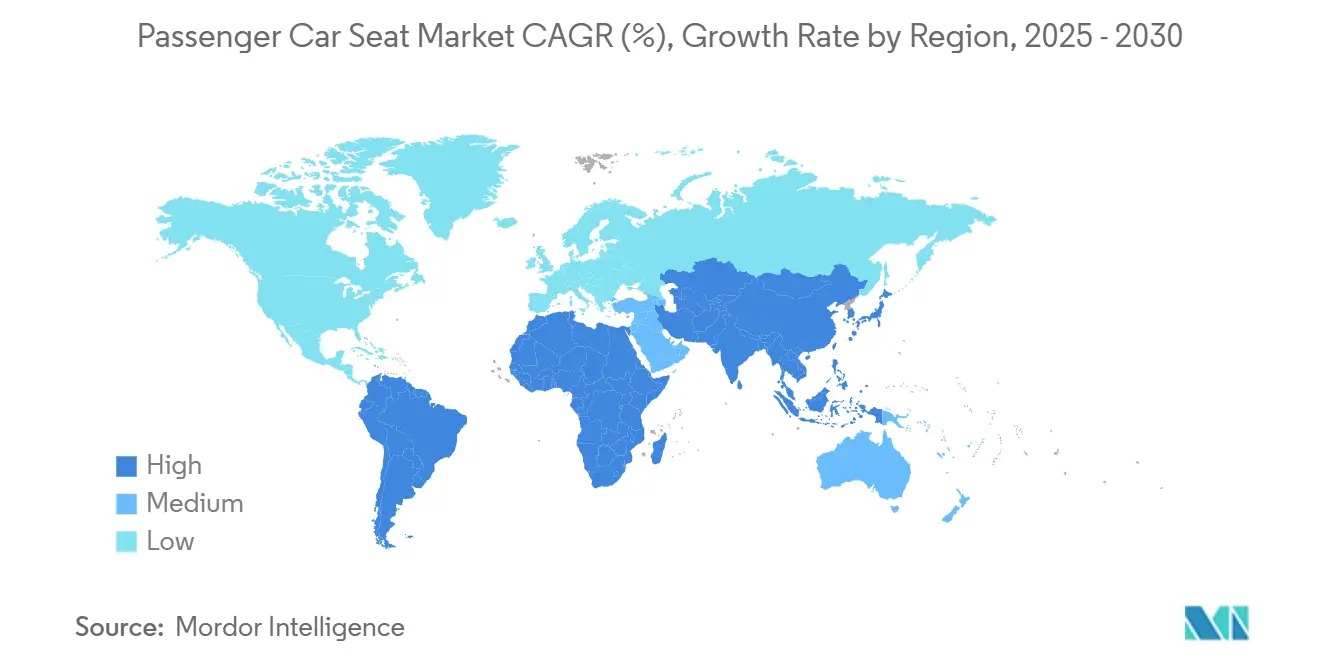

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asientos para Automóviles de Pasajeros por Mordor Intelligence

El tamaño del mercado de asientos para automóviles de pasajeros se sitúa en USD 47,63 mil millones en 2025 y se proyecta que alcance los USD 54,71 mil millones en 2030, registrando una CAGR del 2,81% durante el período de pronóstico (2025-2030). El crecimiento sostenido refleja cómo los sistemas de asientos evolucionan de estructuras básicas a plataformas tecnológicas que ofrecen confort térmico, monitoreo biométrico y actualizaciones inalámbricas. La electrificación acelera esta transformación porque los vehículos eléctricos de batería requieren armazones ligeros, electrónica integrada y arquitecturas preparadas para software que abren nuevas fuentes de ingresos recurrentes. Al mismo tiempo, los mandatos de sostenibilidad impulsan una rápida innovación en materiales, mientras que el endurecimiento de las normas de seguridad estimula una mayor integración de sensores. La intensidad competitiva se mantiene moderada, ya que los cinco principales proveedores controlan el 67% de los ingresos globales, un nivel que respalda inversiones a gran escala y aún fomenta la diferenciación a través del diseño, los materiales y los servicios digitales.

Conclusiones Clave del Informe

- Por tecnología, los asientos estándar lideraron el mercado de asientos para automóviles de pasajeros con una participación del 65,18% en 2024, mientras que se pronostica que los asientos con accionamiento eléctrico se expandirán a una CAGR del 4,54% durante el período de pronóstico (2025-2030).

- Por tipo de asiento, los asientos tipo cubo capturaron el 60,21% de la participación del mercado de asientos para automóviles de pasajeros en 2024, mientras que el segmento de asientos tipo cubo está preparado para una CAGR del 4,79% durante el período de pronóstico (2025-2030).

- Por material de tapizado, la tela representó el 49,14% de la participación del mercado de asientos para automóviles de pasajeros en 2024, mientras que se espera que el cuero sintético crezca más rápido con una CAGR del 5,71% durante el período de pronóstico (2025-2030).

- Por componente, los apoyabrazos mantuvieron el 22,76% de la participación del mercado de asientos para automóviles de pasajeros en 2024; se proyecta que los sistemas de masaje neumático registren la CAGR más alta del 7,29% durante el período de pronóstico (2025-2030).

- Por tipo de propulsión, los vehículos de combustión interna suministraron el 73,57% de la participación del mercado de asientos para automóviles de pasajeros en 2024, aunque los asientos para vehículos eléctricos de batería aumentarán a una CAGR transformadora del 19,18% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los SUV comandaron el 42,62% de la participación del mercado de asientos para automóviles de pasajeros en 2024, y siguen siendo la categoría de más rápido crecimiento con una CAGR del 6,02% durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico dominó el mercado de asientos para automóviles de pasajeros, con el 48,42% de la participación en 2024, y se pronostica que crecerá a una CAGR del 3,37% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Asientos para Automóviles de Pasajeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Confort y Asientos con Accionamiento Eléctrico | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Arquitectura de Asientos Impulsada por Vehículos Eléctricos | +0.8% | Núcleo en APAC, expansión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Asientos con Sensores de Monitoreo de Salud | +0.6% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Integración de Airbags y Cinturones de Seguridad | +0.5% | Global, con variaciones de cumplimiento regional | Corto plazo (≤ 2 años) |

| Tapizado Sostenible/Vegano | +0.4% | Liderado por Europa, en expansión global | Mediano plazo (2-4 años) |

| Monetización de Funciones por Demanda Inalámbrica | +0.3% | Adoptantes tempranos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Confort Premium y Asientos con Accionamiento Eléctrico

Los consumidores perciben los habitáculos como espacios de vida móviles, por lo que la calefacción de acción rápida, el masaje lumbar y el ajuste intuitivo ahora influyen en las decisiones de compra. La plataforma ComfortMax de Lear, lanzada con un importante fabricante de equipos originales de Detroit en 2025, reduce los tiempos de calentamiento en un 40% y reduce a la mitad el número de piezas, demostrando que las mejoras en confort pueden alinearse con la eficiencia de fabricación[1]"Innovación en Asientos Avanzados Lear INTU," Lear Corporation, lear.com. A medida que la escala mejora y los costos unitarios disminuyen, las funciones con accionamiento eléctrico se extienden desde los vehículos de lujo hasta los de gama media, elevando el contenido promedio de asientos por vehículo y protegiendo los márgenes de los proveedores.

Rediseño de la Arquitectura de Asientos Impulsado por Vehículos Eléctricos

Las plataformas de vehículos eléctricos de batería eliminan los túneles de transmisión, abren pisos planos e intensifican los imperativos de reducción de peso. La nueva planta tailandesa de FORVIA está optimizada para armazones ligeros y electrónica integrada destinada a exportaciones regionales de vehículos eléctricos, lo que ilustra cómo los proveedores reposicionan la capacidad para cumplir con las hojas de ruta de electrificación de los fabricantes de equipos originales[2]"FORVIA y BYD Inauguran Nueva Planta de Ensamblaje de Asientos en Tailandia," FORVIA, forvia.com. Las aleaciones ligeras, la distribución modular de energía y los mecanismos giratorios desbloquean nuevos diseños de interiores y oportunidades de ingresos vinculadas a diseños preparados para la conducción autónoma.

Asientos con Sensores de Monitoreo de Salud

Los electrodos integrados en los asientos ahora capturan el ritmo cardíaco y los patrones respiratorios sin dispositivos portátiles, convirtiendo el asiento en un guardián de la salud. Un estudio de Nature de 2025 mostró una precisión de ECG capacitivo que rivaliza con los dispositivos clínicos, validando los casos de uso automotriz[3]Daowen Zhang et al., "Investigación sobre Estrategias de Restricción para Ocupantes Reclinados hacia Atrás en un Choque Frontal contra Barrera Rígida," Nature, nature.com. Los gestores de flotas ven beneficios en los seguros cuando las alertas biométricas reducen los accidentes relacionados con la fatiga, lo que impulsa aún más la adopción. Los fabricantes de equipos originales agrupan paneles de salud con planes de servicios conectados, abriendo ingresos por suscripción que se extienden mucho más allá de la venta inicial. Las preocupaciones sobre la privacidad persisten, aunque el cifrado sólido y los marcos de consentimiento explícito tranquilizan a los reguladores y a los conductores por igual.

Integración de Airbags y Cinturones de Seguridad en la Regulación de Seguridad

Los gobiernos endurecen las normas, obligando a los asientos a alojar sistemas de retención avanzados y sensores de estado del ocupante. Las nuevas normas de EE. UU. exigen recordatorios de cinturón de seguridad en los asientos traseros para 2027, lo que impulsa un rediseño inmediato del hardware[4]"Normas Federales de Seguridad de Vehículos Automotores; Protección de Ocupantes en Accidentes, Sistemas de Recordatorio de Cinturón de Seguridad," Administración Nacional de Seguridad del Tráfico en las Carreteras, federalregister.gov. Los proveedores integran sensores de hebilla, alfombrillas de peso y airbags de impacto lateral directamente en los armazones, aumentando el contenido electrónico. Estos mandatos añaden costos, pero también crean una barrera tecnológica que favorece a los actores de escala con laboratorios de validación profundos. Con el tiempo, los sistemas conformes se convierten en normas globales, armonizando las especificaciones entre regiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Peso | -0.7% | Global, agudo en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de las Materias Primas | -0.5% | Global, con variaciones regionales en la cadena de suministro | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad y Privacidad | -0.3% | Enfoque regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ciclos de Reemplazo más Largos | -0.2% | Global, que afecta la demanda del mercado de posventa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Peso de los Sistemas Avanzados

Los ajustadores con accionamiento eléctrico, los módulos térmicos y las vejigas de masaje añaden entre 15 y 25 kg a un vehículo y pueden incrementar significativamente la lista de materiales. Estas penalizaciones presionan los objetivos de autonomía de los vehículos eléctricos, obligando a los fabricantes de equipos originales a equilibrar el confort con la eficiencia. Los proveedores contrarrestan esto con armazones de aluminio de menos de 10 kg y diseños de motor en riel que reducen los recorridos de cableado, aunque los ahorros solo compensan parcialmente las funciones añadidas. Los equipos de adquisiciones en mercados sensibles al costo aún prescinden de los conjuntos completos de accionamiento eléctrico, lo que limita las tasas de penetración. Esta tensión persistirá hasta que los actuadores ligeros y la electrónica de arquitectura compartida cierren la brecha de costos con los asientos manuales.

Volatilidad del Precio de las Materias Primas

Los armazones de asientos dependen del acero y el aluminio, cuyos precios pueden oscilar alrededor del 20-30% en un solo año. Dicha volatilidad comprime los márgenes en los contratos de precio fijo con fabricantes de equipos originales y complica la planificación de capacidad a largo plazo. Los proveedores más grandes cubren la exposición mediante diseños de múltiples materiales, pero las empresas más pequeñas tienen dificultades para absorber los picos. Las fluctuaciones cambiarias añaden otra capa de incertidumbre, especialmente para los exportadores que venden en contratos denominados en dólares. La inestabilidad de precios, por tanto, retrasa los proyectos de capital y ralentiza los presupuestos de innovación durante los ciclos de costos máximos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología – Los Asientos Estándar Mantienen la Ventaja en Volumen Mientras las Funciones con Accionamiento Eléctrico se Aceleran

Los asientos estándar comandaron el 65,18% de la participación del mercado de asientos para automóviles de pasajeros en 2024, anclando el mercado de asientos para automóviles de pasajeros a través de la asequibilidad y la facilidad de reparación. Su dominio perdura en regiones sensibles al costo, compras de flotas públicas y versiones de nivel básico donde la ajustabilidad básica satisface las necesidades funcionales. La escala de fabricación mantiene bajos los costos unitarios, y el refinamiento continuo —como armazones estampados más ligeros y almohadillas de espuma más delgadas— preserva el margen incluso cuando los precios de los productos básicos fluctúan. Las arquitecturas estándar también sirven como base para complementos modulares, lo que permite a los fabricantes de equipos originales integrar calefactores, cojines o sensores sin un rediseño completo.

Los asientos con accionamiento eléctrico, que crecen a una CAGR del 4,54% durante el período de pronóstico (2025-2030), transforman la experiencia del habitáculo con perfiles de memoria, masaje lumbar y capacidades de calentamiento rápido. Los conjuntos de motores compactos y las unidades de control electrónico compartidas reducen el costo incremental, fomentando la adopción más allá del segmento de lujo. A medida que las arquitecturas definidas por software maduran, los módulos con accionamiento eléctrico se envían listos para firmware, lo que permite actualizaciones de pago futuro que refuerzan el valor de por vida. Esta dinámica posiciona las variantes con accionamiento eléctrico para cerrar la brecha de volumen más allá de 2030, especialmente en los SUV, donde el valor percibido se alinea con precios más altos.

Por Tipo de Asiento – Los Asientos Tipo Cubo Impulsan la Ergonomía y el Bienestar

Las configuraciones de asientos tipo cubo mantuvieron el 60,21% de la participación del mercado de asientos para automóviles de pasajeros en 2024, reflejando su contorno ergonómico, soporte lateral y compatibilidad con airbags integrados. El mercado de asientos para automóviles de pasajeros se beneficia de los diseños tipo cubo porque integran cojines ventilados, refuerzos activos y sensores biométricos con una intrusión mínima en la plataforma. Los vehículos deportivos y de alto rendimiento abanderan estas características, pero los crossovers convencionales las adoptan para mejorar la calidad de conducción y la percepción de marca. Los conductos de aire integrados reducen la humedad del cojín, alineando el confort con las expectativas de higiene.

Se espera que el segmento de asientos tipo cubo crezca con una CAGR del 4,79% durante el período de pronóstico (2025-2030), a medida que los fabricantes de equipos originales monetizan las narrativas de bienestar, ofreciendo mitigación de la fatiga durante los desplazamientos. Mientras tanto, los asientos de banco siguen siendo elementos básicos en furgonetas comerciales y compactos de mercados emergentes, donde la capacidad de pasajeros y el bajo costo tienen prioridad. Los diseños híbridos que añaden contornos esculpidos a dos tercios de un banco ilustran cómo los fabricantes combinan versatilidad con ergonomía, apoyando los casos de uso de vehículos familiares sin abandonar la sensibilidad al precio.

Por Material de Tapizado – El Cuero Sintético Avanza Gracias a sus Credenciales de Sostenibilidad

La tela retuvo el 49,14% de la participación del mercado de asientos para automóviles de pasajeros en 2024 debido a su competitividad en costos y transpirabilidad. Las mejoras en tejidos con nano-recubrimiento ofrecen mejor resistencia a las manchas, cerrando la brecha de durabilidad con las superficies recubiertas. Los compradores de flotas prefieren la tela por su facilidad de reemplazo, mientras que el crecimiento del transporte compartido eleva las demandas de higiene que los tejidos antimicrobianos ahora satisfacen. La rentable personalización de colores y patrones también sostiene el atractivo de la tela en segmentos juveniles.

Se espera que el cuero sintético sea el de más rápido crecimiento con una CAGR del 5,71% durante el período de pronóstico (2025-2030), impulsado por las preferencias de los consumidores veganos y los objetivos de economía circular. Los respaldos de poliuretano a base de agua y poliéster reciclado reducen las huellas de carbono y los compuestos orgánicos volátiles, lo que permite a los fabricantes de equipos originales publicitar sus logros en materia de criterios ambientales, sociales y de gobernanza. Las marcas de lujo experimentan con polímeros de base biológica que emulan texturas de grano y prometen una mayor reciclabilidad. El cuero genuino enfrenta volúmenes de adquisición en declive en medio del activismo por el bienestar animal, los mayores costos de curtido y las restricciones regulatorias sobre las descargas de cromo, lo que reduce su alcance a nichos ultraprémium.

Por Componente – Los Apoyabrazos Mantienen la Escala, los Sistemas de Masaje Capturan el Crecimiento

Los apoyabrazos representaron el 22,76% de la participación del mercado de asientos para automóviles de pasajeros en 2024, gracias a su universalidad en todos los segmentos. Los compartimentos de almacenamiento, los puertos de carga y los paneles de control hápticos los transforman en módulos multifuncionales que justifican sutilmente los precios incrementales. Los ajustadores de altura evolucionan para apoyar la optimización biométrica, adaptándose automáticamente a la antropometría del ocupante. Los proveedores desarrollan brazos abatibles reforzados con aluminio para la segunda fila de los SUV que se pliegan para convertirse en portavasos para niños, mostrando cómo las pequeñas innovaciones amplían la relevancia en el mercado.

Se espera que los sistemas de masaje neumático logren una notable CAGR del 7,29% durante el período de pronóstico (2025-2030), representando el crecimiento más rápido entre todos los componentes a medida que las funciones de bienestar pasan del lujo a la adopción generalizada. Las vejigas neumáticas compactas y las microválvulas silenciosas ofrecen patrones de shiatsu que antes eran exclusivos de las limusinas de alta gama. A medida que el bienestar obtiene respaldo cuantitativo a través de datos biométricos, las aseguradoras pueden incentivar la adopción, posicionando las unidades de masaje como dispositivos de seguridad en lugar de lujos.

Por Tipo de Propulsión – El Volumen de Combustión Interna Persiste Mientras el Crecimiento de los Vehículos Eléctricos de Batería Redefine las Reglas de Diseño

Los vehículos de combustión interna aún constituían el 73,57% de la participación del mercado de asientos para automóviles de pasajeros en 2024, anclando el mercado objetivo a las huellas de fabricación establecidas y las estructuras de financiamiento. Declinarán gradualmente en lugar de colapsar, sosteniendo un vasto ecosistema de servicio y reemplazo. Las plataformas de combustión interna dependen de herramientas de proveedores maduras, manteniendo las variantes de asientos diversas en tamaño y combinación de características. Los vehículos eléctricos híbridos sirven de puente en la transición tecnológica con tasas de crecimiento moderadas, mientras que los vehículos eléctricos de pila de combustible siguen siendo aplicaciones de nicho con requisitos especializados.

Los asientos para vehículos eléctricos de batería, que aumentan a una CAGR del 19,18% durante el período de pronóstico (2025-2030), demandan armazones más ligeros, cojines más delgados y tapizados reciclables para contrarrestar la masa de la batería. La ausencia de vibración del tren de transmisión impulsa el énfasis en espumas de amortiguación de ruido, vibración y dureza y membranas acústicas. Los asientos a menudo alojan cableado de alta tensión para los módulos de climatización traseros, intensificando la colaboración entre los fabricantes de asientos y los ingenieros de sistemas de propulsión eléctrica. Los vehículos eléctricos híbridos enchufables se benefician de la flexibilidad del tren de transmisión dual, pero enfrentan desafíos de complejidad en la integración del sistema de asientos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo – Los SUV Consolidan el Liderazgo a Través del Contenido Premium

Los SUV generaron el 42,62% de la participación del mercado de asientos para automóviles de pasajeros en 2024 y se espera que registren una CAGR del 6,02% durante el período de pronóstico (2025-2030), ya que los compradores prefieren una mayor altura de conducción, flexibilidad interior y ambiente de lujo. Las configuraciones de tres filas multiplican el número de asientos por vehículo, lo que hace que esta carrocería sea fundamental para el crecimiento en volumen. Las características premium, como los asientos tipo capitán en la segunda fila, los cojines ventilados y la configuración de memoria basada en el teléfono, migran hacia abajo en la escala de precios más rápidamente en los SUV, reforzando su hegemonía en el mercado.

Los sedanes siguen siendo plataformas de validación para la tecnología de confort avanzado en mercados maduros porque la dinámica de conducción pone de relieve la ergonomía del asiento y el acolchado frente a la retroalimentación del chasis. Los hatchbacks mantienen su importancia en regiones densamente pobladas debido a sus dimensiones compactas y al práctico acceso trasero, apoyando soluciones de asientos de menor costo con reclinadores simplificados. Los vehículos multipropósito evolucionan hacia salones personalizables para flotas de transporte compartido, demandando rieles de asiento de liberación rápida que permitan diseños diversos dentro de los modelos de negocio de movilidad compartida.

Análisis Geográfico

Asia-Pacífico representó el 48,42% de la participación del mercado de asientos para automóviles de pasajeros en 2024, y está preparada para una CAGR del 3,37% durante el período de pronóstico (2025-2030). La profunda penetración de los vehículos eléctricos en China acelera la demanda local de asientos ligeros habilitados para software, mientras que los gobiernos del Sudeste Asiático atraen inversión extranjera con exenciones fiscales y corredores de exportación con arancel cero. La fábrica de FORVIA en Tailandia ejemplifica el doble papel de la región como centro de producción y laboratorio de innovación. Los proveedores de primer nivel japoneses aprovechan los acuerdos comerciales regionales para canalizar armazones de aluminio a través de las fronteras libres de aranceles, sustentando estructuras de costos competitivas incluso cuando los precios de los productos básicos fluctúan.

América del Norte aprovecha los altos precios de transacción promedio para generalizar características premium como el monitoreo biométrico basado en el asiento. Sin embargo, los posibles regímenes arancelarios sobre los flujos de metales regionales inyectan incertidumbre de costos que impulsa a los proveedores a localizar el contenido y diversificar los socios de estampado. Las regulaciones de seguridad más estrictas de EE. UU., incluidos los recordatorios de cinturón de seguridad en los asientos traseros, desencadenan una rápida integración de sensores de estado de la hebilla y algoritmos de detección de presencia de niños. Estos requisitos aumentan el contenido electrónico por asiento y favorecen a los proveedores con competencias en software integrado.

Europa hace hincapié en la sostenibilidad, exigiendo evaluaciones del ciclo de vida y umbrales de materiales reciclados que impulsan la adopción del cuero sintético. Los fabricantes de equipos originales premium con sede en Alemania y Suecia comercializan configuraciones giratorias y de salón probadas en vehículos conceptuales, abriendo un camino para una adopción más amplia una vez que surja claridad regulatoria sobre los interiores preparados para la conducción autónoma. Las subvenciones de la UE que apoyan las cadenas de suministro de cero emisiones netas financian líneas piloto que reciclan la espuma de los asientos en almohadillas acústicas sin aglutinante, avanzando en los objetivos de economía circular. Mientras tanto, los mercados emergentes de Oriente Medio, África y América del Sur escalan plantas de ensamblaje locales que demandan asientos estándar rentables hoy, pero representan un potencial latente para variantes con accionamiento eléctrico a medida que aumentan los ingresos disponibles.

Panorama Competitivo

El mercado de asientos para automóviles de pasajeros exhibe una concentración moderada, creando una estructura oligopólica que permite inversiones tecnológicas coordinadas mientras mantiene dinámicas competitivas. Adient, Lear y FORVIA aprovechan sus presencias multirregionales y centros de ingeniería ubicados conjuntamente dentro de las principales instalaciones de los fabricantes de equipos originales, lo que permite una participación temprana en el desarrollo de plataformas. Sus acuerdos de suministro a largo plazo proporcionan visibilidad de volumen que justifica los gastos sostenidos en investigación y desarrollo en tejidos inteligentes y armazones ligeros.

Las iniciativas estratégicas combinan cada vez más hardware y software. La suite INTU de Lear integra sensores biométricos, algoritmos de confort de aprendizaje automático y conectividad en la nube cifrada, posicionando el asiento como un nodo dentro de la experiencia vehicular más amplia. FORVIA se asocia con fabricantes de automóviles chinos para integrar la electrónica del habitáculo, fusionando asientos, pantallas e iluminación ambiental en módulos cohesivos fabricados bajo un único sistema de calidad. Estos movimientos protegen la participación a medida que los disruptores con conocimientos tecnológicos apuntan a nichos como los tapizados sostenibles o las funciones de suscripción basadas en la nube.

La innovación colaborativa da forma al segmento de proveedores de nivel medio. Las empresas conjuntas con especialistas en materiales incorporan poliuretano de base biológica e hilos reciclados en la producción convencional, mientras que las alianzas con empresas emergentes de tecnología de salud integran sensores de grado médico capaces de detectar signos tempranos de fatiga. A medida que los asientos evolucionan hacia ingresos habilitados por servicios, el talento en software y la infraestructura en la nube se convierten en diferenciadores competitivos. A pesar de las fuerzas de consolidación, los campeones regionales mantienen su relevancia al ofrecer diseño localizado, mayor rapidez en la ingeniería y familiaridad con las regulaciones nacionales, especialmente en India, Indonesia y Brasil.

Líderes de la Industria de Asientos para Automóviles de Pasajeros

Adient plc

Lear Corporation

Faurecia (FORVIA)

Toyota Boshoku

Magna International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Kia confirmó una variante de seis asientos del Clavis EV con asientos tipo capitán en la segunda fila dirigida a compradores familiares que priorizan el espacio y el confort premium.

- Abril de 2025: Lynk & Co, una marca premium del Grupo Zeekr, comenzó a entregar su nuevo Lynk & Co 900, un gran SUV familiar de seis plazas. El espacioso interior, la tecnología avanzada y las capacidades de rendimiento del vehículo han atraído más de 40.000 pedidos anticipados desde su lanzamiento.

- Febrero de 2025: Ceer, el primer fabricante de vehículos eléctricos de Arabia Saudita, ha establecido una asociación de 543 millones de SAR (145 millones de USD) con Sabelt, una empresa italiana especializada en la fabricación de asientos para automóviles. Sabelt diseña y produce asientos de alto rendimiento, con enfoque en asientos deportivos, de carreras y arneses de seguridad.

- Febrero de 2025: Lear Corporation integró sus capacidades de ingeniería con General Motors para desarrollar el Asiento ComfortMax. Este diseño de asiento incorpora tecnologías de confort térmico dentro de las cubiertas de tapizado para mejorar el confort del ocupante, optimizar la gestión de la temperatura y aumentar la eficiencia de fabricación.

Alcance del Informe Global del Mercado de Asientos para Automóviles de Pasajeros

| Asientos Estándar |

| Asientos con Accionamiento Eléctrico |

| Asientos Tipo Cubo |

| Asientos de Banco |

| Tela |

| Cuero Genuino |

| Cuero Sintético |

| Apoyabrazos |

| Estructura y Armazón del Asiento |

| Reclinador |

| Sistema Neumático |

| Reposacabezas |

| Riel del Asiento |

| Cinturón de Seguridad |

| Ajustador de Altura |

| Airbag Lateral/de Cortina |

| Otros |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Hatchbacks |

| Sedanes |

| Vehículos Utilitarios Deportivos (SUV) |

| Vehículos Multipropósito (MPV) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Asientos Estándar | |

| Asientos con Accionamiento Eléctrico | ||

| Por Tipo de Asiento | Asientos Tipo Cubo | |

| Asientos de Banco | ||

| Por Material de Tapizado | Tela | |

| Cuero Genuino | ||

| Cuero Sintético | ||

| Por Componente | Apoyabrazos | |

| Estructura y Armazón del Asiento | ||

| Reclinador | ||

| Sistema Neumático | ||

| Reposacabezas | ||

| Riel del Asiento | ||

| Cinturón de Seguridad | ||

| Ajustador de Altura | ||

| Airbag Lateral/de Cortina | ||

| Otros | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Tipo de Vehículo | Hatchbacks | |

| Sedanes | ||

| Vehículos Utilitarios Deportivos (SUV) | ||

| Vehículos Multipropósito (MPV) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de asientos para automóviles de pasajeros en 2025?

El tamaño del mercado de asientos para automóviles de pasajeros es de USD 47,63 mil millones en 2025.

¿Qué CAGR se pronostica para las ventas de asientos para automóviles de pasajeros hasta 2030?

Se proyecta que los ingresos globales avancen a una CAGR del 2,81% de 2025 a 2030.

¿Qué región lidera la demanda de asientos hoy en día?

Asia-Pacífico posee el 48,42% de los ingresos globales y sigue siendo la geografía de más rápido crecimiento hasta 2030.

¿Qué segmento muestra la tasa de crecimiento más alta?

Los asientos diseñados para vehículos eléctricos de batería aumentan a una CAGR del 19,18%, muy por encima del promedio del mercado.

¿Qué material está ganando participación más rápidamente?

El cuero sintético registra una CAGR del 5,71% gracias a los objetivos de sostenibilidad y la demanda de los consumidores veganos.

Última actualización de la página el: