Tamaño y Participación del Mercado de Chalecos Antibalas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chalecos Antibalas por Mordor Intelligence

El tamaño del mercado de chalecos antibalas fue valorado en USD 1,76 mil millones en 2025 y se estima que crecerá desde USD 1,82 mil millones en 2026 hasta alcanzar USD 2,15 mil millones en 2031, a una CAGR del 3,35% durante el período de pronóstico (2026-2031).[1]Fuente: Henriette Riegels, "Transformación en las Cadenas de Suministro de Defensa Europeas a Medida que el Conflicto en Ucrania Impulsa la Demanda," Revista Escandinava de Estudios Militares, sjms.nu El crecimiento dependió de la modernización de la defensa en Europa y Asia-Pacífico, la rápida adopción de armadura blanda ligera por parte de las fuerzas del orden, las innovaciones en materiales que equilibraron la protección con la movilidad, y normas de certificación más estrictas que incrementaron la demanda de reemplazo. El aumento del gasto en protección ejecutiva, particularmente en América del Norte y Europa Occidental, amplió la base de clientes más allá de los compradores militares tradicionales. Mientras tanto, el conflicto en Ucrania reconfiguró las prioridades de adquisición europeas, impulsando a los fabricantes locales a ampliar su capacidad y acelerando la adopción de placas de Nivel IV para escenarios de múltiples impactos. Las continuas fluctuaciones en los precios de las materias primas y los escándalos de equipos falsificados moderaron el crecimiento a corto plazo, aunque impulsaron la demanda de equipos autenticados y certificados por el NIJ.

Conclusiones Clave del Informe

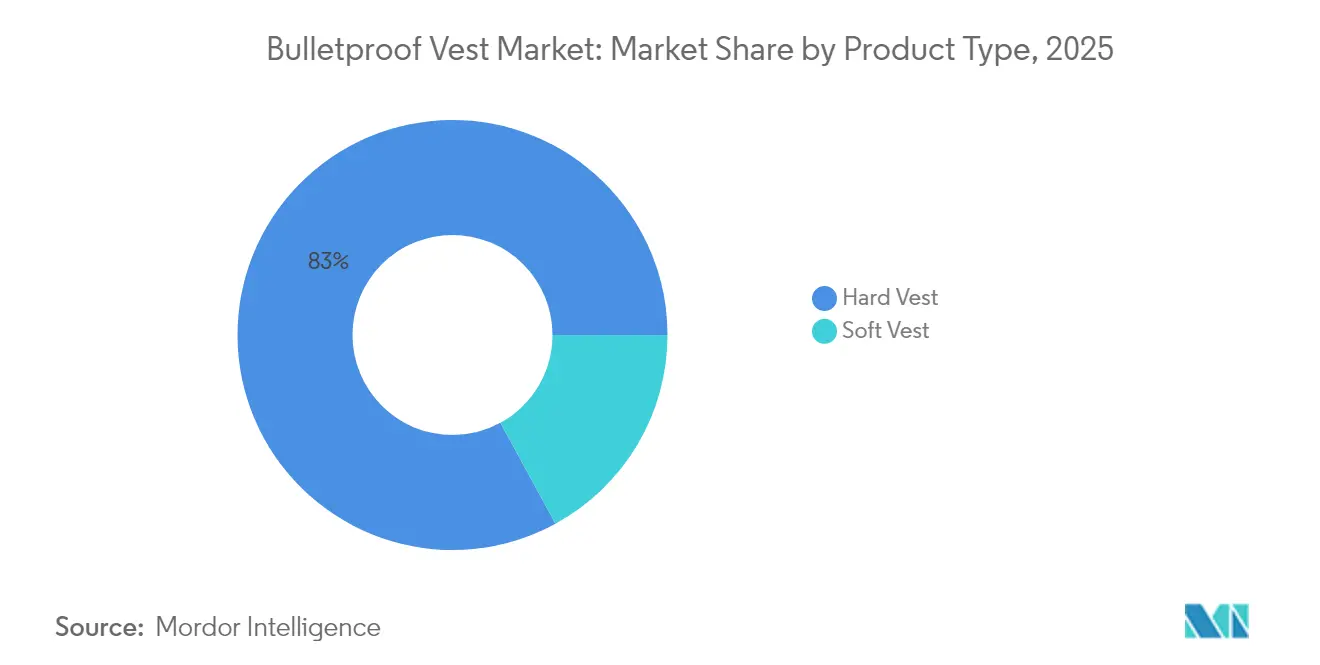

- Por tipo de producto, los chalecos rígidos lideraron con una participación de ingresos del 82,95% en 2025; se proyecta que la armadura blanda se expanda a una CAGR del 3,72% hasta 2031.

- Por material, la aramida retuvo el 53,10% de la participación del mercado de chalecos antibalas en 2025, mientras que se prevé que el UHMWPE crezca más rápido con una CAGR del 3,95% hasta 2031.

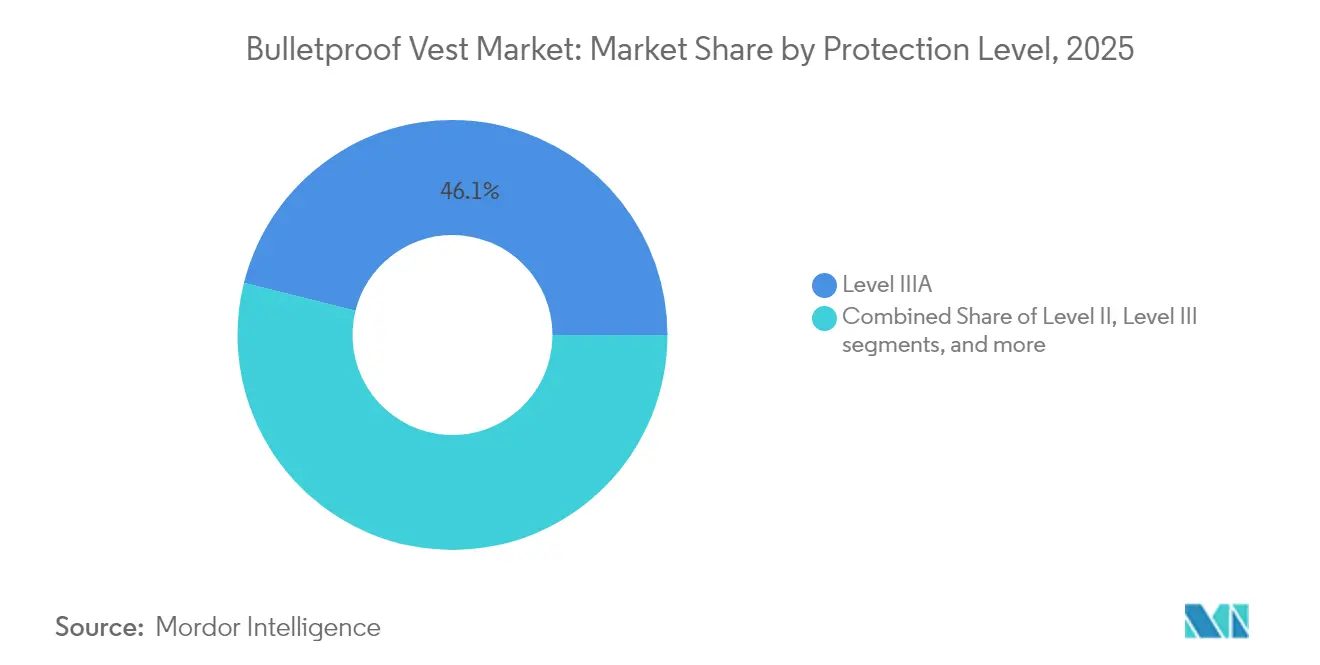

- Por nivel de protección, el Nivel IIIA mantuvo el 46,10% del mercado de chalecos antibalas en 2025, mientras que se espera que el Nivel IV avance a una CAGR del 3,86% hasta 2031.

- Por usuario final, el segmento militar representó el 72,10% de la participación del mercado de chalecos antibalas en 2025; la seguridad privada exhibe la CAGR proyectada más alta del 3,75% hasta 2031.

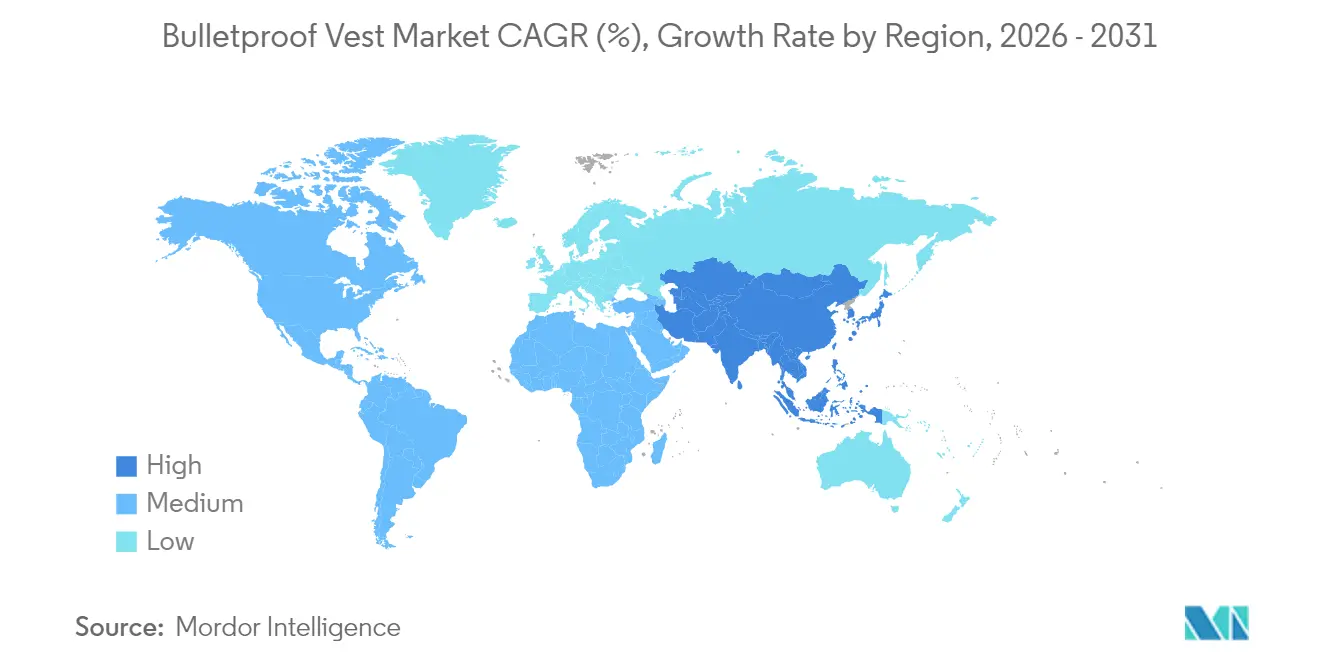

- Por geografía, América del Norte dominó con una participación del 42,00% en 2025, mientras que Asia-Pacífico registrará la CAGR más sólida del 3,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Chalecos Antibalas

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los programas de modernización de la defensa | +0.8% | Global, con concentración en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la adquisición de armadura blanda ligera por parte de las fuerzas del orden | +0.6% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de chalecos balísticos de ajuste femenino | +0.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de placas híbridas cerámicas-UHMWPE de múltiples impactos | +0.5% | Global, mercados con enfoque militar | Largo plazo (≥ 4 años) |

| Intensificación de conflictos geopolíticos y disputas territoriales | +0.7% | Europa, Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión de la industria de seguridad privada y protección de personas VIP | +0.3% | América del Norte, Europa, mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Programas de Modernización de la Defensa

Los ejércitos europeos, asiáticos y norteamericanos emprendieron programas de recapitalización a gran escala que priorizaban la supervivencia, impulsando pedidos de placas y portadores de nueva generación.[2]Fuente: Personal de Army Recognition, "Las Fuerzas Especiales Francesas Serán Equipadas con Armadura Corporal Modular G3P," Army Recognition, armyrecognition.com Francia adoptó el sistema modular G3P con insertos de carburo de boro y sensores de daño en tiempo real, mientras que Alemania entregó 100.000 chalecos MOBAST a sus tropas, subrayando la demanda de soluciones escalables y habilitadas tecnológicamente. El contrato de USD 19,7 millones de Canadá para 3.000 conjuntos avanzados ejemplificó aún más la ola de modernización. Estos programas enfatizaron la modularidad, la integración con sensores portados por el soldado y los ajustes ergonómicos para diversos tipos de cuerpo, incluido el personal femenino, lo que indica un cambio sistémico hacia el diseño de armadura centrado en el usuario. Los compromisos de financiación a largo plazo protegieron a los proveedores de la volatilidad presupuestaria a corto plazo.

Aumento de la Adquisición de Armadura Blanda Ligera por las Fuerzas del Orden

Los departamentos de policía en los Estados Unidos y Europa aumentaron los pedidos de chalecos blandos que reducen la fatiga de los agentes sin sacrificar el cumplimiento del NIJ. El Kevlar EXO de DuPont y el SB301 de Dyneema redujeron el peso hasta en un 30% en comparación con telas anteriores, ampliando la adopción para uso diario. La Norma NIJ actualizada 0101.07 introdujo pruebas de ajuste específicas por género que alinearon las especificaciones de adquisición con una fuerza laboral más diversa. Los ensayos de campo del Departamento de Justicia encontraron aumentos insignificantes de temperatura corporal central entre 504 agentes que usaban armadura moderna, disipando las preocupaciones sobre el estrés térmico y fortaleciendo las tasas de cumplimiento. Estos factores elevaron colectivamente los ciclos de reemplazo e impulsaron pedidos pendientes en agencias municipales.

Creciente Demanda de Chalecos Balísticos de Ajuste Femenino

Las mujeres constituían aproximadamente el 15% de la fuerza laboral de las fuerzas del orden en 2025, lo que impulsó diseños de chalecos dedicados con paneles con contorno, tallas de copa variables y forros con absorción de humedad que redujeron el volumen y mejoraron la cobertura balística. El modelo encubierto COV-F-IA de MKU mostró telas antifúngicas y protección SK1 dentro de un perfil de ajuste anatómico, destacando la creciente sofisticación técnica en este nicho. El chaleco Python II Female de Point Blank añadió protección contra descargas eléctricas, ilustrando la convergencia de protección balística y no letal en una sola prenda. La investigación sobre telas de entrelazado de urdimbre 3D proporcionó métodos repetibles de formación de cúpula que mantuvieron la integridad balística al tiempo que lograron una ergonomía específica para la mujer. Los marcos de certificación del NIJ reflejaron estos avances, exigiendo protocolos de prueba separados que reforzaron la diferenciación de productos.

Adopción de Placas Híbridas Cerámicas-UHMWPE de Múltiples Impactos

Los ejércitos que se enfrentaron a proyectiles perforantes en Ucrania y otros conflictos recurrieron a los híbridos cerámicos-UHMWPE para mejorar la resistencia a múltiples impactos con menor masa que los diseños de acero heredados. Las tricapas de SiC/Ti6Al4V/UHMWPE resistieron amenazas de 12,7 mm mientras reducían el peso en un 35%, mejorando la movilidad del soldado. El tratamiento superficial por plasma atmosférico reforzó la unión en la interfaz cerámica-polímero, produciendo incrementos estadísticamente significativos en los valores V50 sin añadir material. Las iteraciones de carburo de boro de Rusia ofrecieron protección BR-5 en placas que pesaban solo 2.400 g, subrayando el margen de rendimiento abierto por los programas locales de ciencia de materiales. Estos avances impulsaron a los competidores a acelerar las hojas de ruta de placas híbridas y asegurar contratos de suministro de fibra a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de las materias primas de aramida y UHMWPE | -0.5% | Global, regiones con concentración manufacturera | Corto plazo (≤ 2 años) |

| Estrictas licencias de exportación para productos balísticos | -0.3% | Global, corredores de exportación EE. UU.-UE | Mediano plazo (2-4 años) |

| Preocupaciones por el estrés térmico y la deformación de la cara posterior en climas tropicales | -0.2% | Regiones tropicales, despliegues militares | Largo plazo (≥ 4 años) |

| Proliferación de productos de armadura corporal falsificados/no certificados | -0.4% | Global, con enfoque en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de las Materias Primas de Aramida y UHMWPE

Los costos de la aramida y el UHMWPE oscilaron bruscamente con los insumos petroquímicos y las adiciones de capacidad, comprimiendo los márgenes de los ensambladores de armadura que carecían de acuerdos de suministro a largo plazo. El deterioro del fondo de comercio de USD 768 millones de DuPont en el primer trimestre de 2025 puso de relieve los obstáculos a la rentabilidad dentro de las líneas de aramida heredadas.[3]Fuente: Relaciones con Inversores de DuPont, "DuPont Informa los Resultados del Primer Trimestre de 2025," DuPont, investors.dupont.com Los fabricantes chinos de UHMWPE socavaron a los rivales occidentales en precio, obligando a los proveedores de marca a justificar las primas mediante un control de calidad más estricto y químicas libres de PFAS. La investigación confirmó que la varianza en los parámetros de resina afectó directamente el módulo de la fibra, elevando el riesgo de desperdicio y aumentando los costos de procesamiento durante el retrabajo de calidad. El consiguiente traslado de costos comprimió los presupuestos de adquisición y prolongó los ciclos de compra.

Proliferación de Productos de Armadura Corporal Falsificados/No Certificados

Las investigaciones federales revelaron redes criminales que reetiquetaban placas de baja calidad procedentes de China como productos estadounidenses certificados por el NIJ, erosionando la confianza de los compradores y desencadenando costosas retiradas del mercado. Un operador del estado de Washington envió más de USD 1 millón de equipos deficientes a clientes militares y policiales antes de ser sentenciado en marzo de 2024. La confusión entre las etiquetas "certificado" y "conforme" amplificó el riesgo de adquisición para las agencias más pequeñas que carecían de presupuestos de prueba dedicados. Las investigaciones de alto perfil sobre importaciones mal etiquetadas presionaron a los distribuidores para que adoptaran herramientas de procedencia basadas en cadena de bloques y reforzaran la verificación de los proveedores aguas arriba. Las consecuencias reputacionales persuadieron a los usuarios finales a favorecer marcas establecidas con registros de garantía de calidad transparentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Chaleco Rígido Refleja la Evolución de las Amenazas

Las configuraciones rígidas capturaron el 82,95% de las ventas de 2025, confirmando las prioridades operativas que favorecían los portadores de placas blindadas capaces de resistir el fuego de rifle. Se esperaba que el tamaño del mercado de chalecos antibalas para chalecos rígidos aumentara a una CAGR del 3,28% hasta 2031, impulsado por informes de campo de batalla que enfatizaban la supervivencia ante múltiples impactos contra proyectiles perforantes. Los compradores militares exigieron portadores modulares que integraran enrutamiento de comunicaciones, paquetes de trauma y paneles de identificación, comprimiendo la participación de la armadura blanda heredada.

Los avances en materiales redujeron las penalizaciones de peso, permitiendo a la infantería añadir placas laterales o protección deltoidea sin superar los umbrales de carga. Los chalecos blandos siguieron siendo esenciales para la policía encubierta y los detalles de protección de personas VIP que requerían ocultamiento, aunque su participación unitaria se contrajo a medida que el ahorro de peso en las placas rígidas redujo la brecha de movilidad. Las telas de punto 3D y las mallas espaciadoras mejoraron la regulación térmica dentro de los portadores blandos, insinuando futuros productos híbridos que fusionan bolsillos para placas con textiles ocultables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El UHMWPE Gana Terreno Frente al Legado de la Aramida

La aramida preservó el 53,10% de los ingresos de 2025, pero el UHMWPE escaló más rápido a una CAGR del 3,95% gracias a una mayor absorción de energía específica y flotabilidad para misiones marítimas. Los laminados PPTA/UHMWPE superaron a las capas de fibra única, demostrando que las pilas híbridas proporcionaron un control óptimo de la deformación de la cara posterior durante los ensayos NIJ RF1. Los grados libres de PFAS de Dyneema atrajeron a compradores en Europa, donde las normas de seguridad química se endurecieron.

La volatilidad de los precios siguió siendo un lastre para la adopción del UHMWPE porque las interrupciones en las refinerías y la inestabilidad del flete sacudieron los costos de las materias primas. Aun así, los proveedores aseguraron acuerdos de compra a largo plazo con los ensambladores de placas, fijando descuentos por volumen y protegiendo los programas de los picos del mercado spot. La investigación sobre polímeros 2D similares a cota de malla señaló el próximo salto, prometiendo ganancias de rigidez 47 veces mayores y pesos inferiores a las láminas de UHMWPE contemporáneas.

Por Nivel de Protección: La Aceleración del Nivel IV Refleja la Escalada de Amenazas

El Nivel IIIA mantuvo una participación de ventas del 46,10% en 2025 como línea de base para las patrullas policiales. Las placas de Nivel IV estaban posicionadas para expandirse un 3,86% anualmente a medida que las zonas de conflicto normalizaban la presencia de munición perforante. La Norma NIJ 0123.00 introdujo definiciones refinadas de amenazas de rifle que guiaron las actualizaciones de las agencias del Nivel III al RF2, impulsando la demanda hacia insertos cerámicos compuestos.

Las placas híbridas de silicona-cerámica aumentaron los umbrales V50 mientras mantenían la movilidad del hombro, atrayendo a unidades de fuerzas especiales que requerían agilidad en terreno urbano. Hardcore Defense validó la supervivencia de las placas con pruebas de resistencia de 30 disparos por calibre de amenaza, superando los mínimos del NIJ e inflando las expectativas de los clientes en cuanto a datos empíricos. Este entorno de compra basado en pruebas permitió a los proveedores publicar curvas de múltiples impactos en lugar de certificados de aprobación/fallo de un solo disparo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio Militar en Medio del Crecimiento de la Seguridad Privada

Las adquisiciones militares representaron el 72,10% de la demanda de 2025 y se proyectó que crecerían un 2,95% anualmente a medida que los gobiernos reponían los inventarios de reservas de guerra y desplegaban conjuntos actualizados de sistemas de soldado. La participación del mercado de chalecos antibalas en manos de las fuerzas armadas reflejó presupuestos elevados en Asia Oriental, donde el gasto total alcanzó USD 411 mil millones en 2024. El consumo de las fuerzas del orden aumentó de manera constante, impulsado por la Asociación de Chalecos Antibalas de los EE. UU. que financió 1,4 millones de chalecos desde 1999.

La seguridad privada emergió como el nicho de más rápido crecimiento después de que los ataques de alto perfil contra directores ejecutivos impulsaran el gasto corporativo en guardaespaldas, elevando los despliegues de Allied Universal a más de 17.000 especialistas. Las marcas de lujo y los operadores de infraestructura crítica adoptaron portadores de placas encubiertos para mitigar las amenazas de terrorismo y disturbios civiles. Las retiradas militares de armadura no conforme en el Reino Unido subrayaron la necesidad de trazabilidad, lo que llevó a las agencias a negociar cláusulas de fianza de rendimiento que penalizaban a los proveedores por defectos latentes.

Análisis Geográfico

América del Norte retuvo el 42,00% de las ventas globales en 2025, ya que las subvenciones federales sostenidas y la proximidad a los principales contratistas principales anclaron los volúmenes de compra. Point Blank y Safariland aprovecharon la integración vertical para comprimir los plazos de entrega. Al mismo tiempo, las iniciativas de relocalización de los EE. UU. intensificaron el gasto en seguridad de instalaciones en nuevas instalaciones de la industria de defensa, y algunas enfrentaron diferencias de 75 puntos en las puntuaciones de riesgo de seguridad dentro de una sola área metropolitana. El contrato adjudicado por Canadá en 2025 confirmó un flujo regional de portadores de placas modulares con entrega prevista para 2026.

Asia-Pacífico registró una CAGR del 3,76% hasta 2031, impulsada por un crecimiento interanual del 6,2% en los presupuestos de defensa de Asia Oriental y ampliaciones de producción autóctona en India, China y Corea del Sur. El pedido del casco Kavro Doma 360 de MKU ilustró la preferencia de la región por cadenas de suministro localizadas que cumplieran los objetivos de entrega acelerada para unidades de primera línea. Los exportadores chinos de UHMWPE impulsaron la competencia de precios, mejorando la asequibilidad para los compradores emergentes del Sudeste Asiático que equilibraban la capacidad con los límites presupuestarios.

Europa experimentó una realineación estructural después de que la guerra en Ucrania desencadenara escasez de municiones y armadura, lo que llevó a la UE a destinar EUR 500 millones para impulsar la fabricación de defensa, incluidas las líneas de fabricación de armadura corporal. La entrega de 100.000 unidades MOBAST de Alemania y el despliegue del chaleco G3P de Francia indicaron el compromiso continental con soluciones de producción propia que cumplieran las especificaciones STANAG de la OTAN. La nueva planta de 150.000 m² de Bulgaria amplió la diversidad de proveedores europeos y señaló la confianza de los inversores en el volumen a largo plazo. Las retiradas en curso en el Reino Unido pusieron de relieve las brechas de cumplimiento que alentaron a las agencias a centralizar las pruebas en laboratorios acreditados por la OTAN.

Panorama Competitivo

El mercado de chalecos antibalas presentó una fragmentación moderada en 2025: los principales actores dejan espacio para especialistas regionales y nuevos participantes en ciencia de materiales. Point Blank, Safariland y Honeywell International capitalizaron cadenas de suministro integradas que abarcan fibras, placas y portadores terminados, reduciendo los tiempos de ciclo y ofreciendo opciones de equipamiento personalizado para licitaciones de agencias. Cadre Holdings, empresa matriz de Safariland, registró ventas récord de USD 568 millones en 2024 y orientó entre USD 572 y 601 millones para 2025, subrayando la demanda sostenida en las categorías de equipamiento de servicio.

Los proveedores de materiales influyeron en las trayectorias de precios y tecnología; la revisión estratégica de Kevlar y Nomex por parte de DuPont generó especulaciones sobre la integración vertical por parte de fabricantes de armadura aguas abajo que buscaban seguridad de suministro. Los lanzamientos libres de PFAS de Dyneema se diferencian en sostenibilidad, posicionando la marca para contratos europeos sujetos a las regulaciones REACH. Las empresas emergentes exploraron polímeros 2D mecánicamente entrelazados con propiedades similares a la cota de malla que prometían un rendimiento de cambio radical, atrayendo capital de riesgo interesado en aplicaciones de doble uso en aeroespacial y deportes.

Los escándalos de garantía de calidad reconfiguró las percepciones competitivas; las empresas implicadas en investigaciones de falsificación perdieron la elegibilidad para adquisiciones, transfiriendo pedidos a rivales conformes. Los proveedores respondieron incorporando etiquetas NFC y sellos de seguridad con código QR que permitían la verificación en campo mediante aplicaciones móviles, mejorando la trazabilidad en los canales de logística de defensa. Los rastros de auditoría digital resultantes emergieron como diferenciadores durante las licitaciones de marco plurianuales.

Líderes de la Industria de Chalecos Antibalas

Point Blank Enterprises, Inc.

Safariland, LLC

Central Lake Armor Express, Inc.

DuPont de Nemours, Inc.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Canadá adjudicó a Logistik Unicorp un contrato de USD 19,7 millones para 3.000 sistemas de protección en el marco de su programa de Mejora de la Capacidad de Infantería Desmontada.

- Septiembre de 2024: Avient Corporation, líder en soluciones de materiales especiales y sostenibles, presentó Dyneema, denominada la fibra más resistente del mundo. Dyneema ofrece fibra de polietileno de ultra alto peso molecular (UHMWPE), tela compuesta unidireccional (UD) y materiales de película. Estos productos, diseñados para armadura balística blanda y rígida, cascos y armadura de vehículos, se fabrican sin la adición intencional de sustancias per y polifluoroalquílicas (PFAS).

- Abril de 2024: El Establecimiento de Investigación y Desarrollo de Materiales y Almacenes de Defensa (DMSRDE) de la DRDO en Kanpur desarrolló el chaleco antibalas más ligero de India, que ofrece protección contra el nivel de amenaza más alto, el nivel 6. Este innovador chaleco, elaborado con nuevos enfoques de diseño y materiales, ha superado con éxito las pruebas contra munición API 7,62 x 54 R.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de chalecos antibalas como prendas balísticas nuevas, blandas o duras, usables en el torso, con clasificación NIJ Niveles II-IV, adquiridas por usuarios de defensa, fuerzas del orden y civiles autorizados en todo el mundo. Los chalecos integrados en trajes de armadura corporal completa o kits para vehículos quedan fuera de este alcance.

Exclusión del alcance: Se excluyen cascos, escudos, placas cerámicas independientes y mejoras de portador en el mercado secundario.

Descripción general de la segmentación

- Por Tipo de Producto

- Chaleco Blando

- Chaleco Rígido

- Por Material

- Fibras de Aramida

- Fibras de UHMWPE

- Insertos Cerámicos y Compuestos

- Acero y Otros Materiales

- Por Nivel de Protección

- Nivel II

- Nivel IIIA

- Nivel III

- Nivel IV

- Por Usuario Final

- Militar

- Civil y Fuerzas del Orden

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con oficiales de adquisiciones, científicos de materiales y distribuidores regionales en América del Norte, Europa y Asia-Pacífico validan los supuestos de tasa de uso, los ciclos de reemplazo y la penetración premium. Las encuestas breves a oficiales de patrulla aclaran las preferencias de los usuarios finales y los plazos presupuestarios.

Investigación documental

Nuestros analistas comienzan con fuentes abiertas como las tablas de gasto militar del SIPRI, los códigos de envío de UN Comtrade 621133/621139, los boletines de certificación NIJ, las estadísticas de fuerza policial de Interpol y los documentos técnicos de asociaciones como el foro International Body Armor Standards. Los informes 10-K de las empresas, los avisos de adquisiciones de defensa y la prensa especializada ayudan a mapear los volúmenes de contratos recientes y los precios de venta promedio (ASP). Los insumos de suscripción de D&B Hoovers y Dow Jones Factiva enriquecen los datos financieros de los proveedores y los registros de noticias. Esta lista es ilustrativa; muchas otras referencias públicas y de pago informan el conjunto de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con las poblaciones de personal en servicio activo y agentes jurados, ajusta los ratios de equipamiento de chalecos y los intervalos de renovación obligatorios, y luego multiplica por los ASP específicos de cada región. Las consolidaciones selectivas de proveedores de abajo hacia arriba verifican estos totales. Las variables clave incluyen los desembolsos del presupuesto de defensa, las emisiones de certificados NIJ, las tendencias de precios de la fibra de aramida, los aranceles de importación sobre UHMWPE y los retiros de chalecos registrados, que en conjunto explican los cambios observados en volumen y precio. La regresión multivariante, complementada con análisis de escenarios para la escalada de conflictos, impulsa el pronóstico 2025-2030. Las brechas de datos en economías más pequeñas se cubren mediante interpolación ponderada a partir de fuerzas comparables.

Ciclo de validación y actualización de datos

Los resultados se someten a verificaciones de varianza de cuatro capas, revisión por pares y aprobación de nivel superior. Actualizamos cada conjunto de datos anualmente, activando actualizaciones intermedias cuando surgen contratos de gran envergadura, cambios regulatorios o perturbaciones en los costos de materiales. Una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea base de chalecos antibalas de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas ponderan los grupos de usuarios finales de manera diferente y aplican distintas trayectorias de inflación del ASP.

Los principales factores de brecha incluyen a competidores que agrupan cascos o accesorios, que asumen un reemplazo universal de chalecos a cinco años (nuestro modelo utiliza rangos de 5-7 años específicos por región) y que fijan la escalada del ASP en dígitos medios uniformes en lugar de vincularlo a los índices de precios de aramida y UHMWPE.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,76 B (2025) | Mordor Intelligence | - |

| USD 1,90 B (2025) | Global Consultancy A | Incluye placas balísticas y kits de portador, CAGR agresiva a ocho años vinculada a la expansión de tropas |

| USD 2,30 B (2024) | Trade Journal B | Utiliza el valor de envío del fabricante, no el gasto del usuario final, y convierte divisas a tasas fijas de 2022 |

| USD 1,57 B (2024) | Regional Consultancy C | Omite el segmento de seguridad civil y se basa en datos limitados de América Latina |

En resumen, Mordor Intelligence fundamenta cada cifra en grupos de demanda verificables, ASP conciliados y un ciclo de actualización claro. Esto ofrece a los tomadores de decisiones una línea base equilibrada y transparente que pueden rastrear hasta variables tangibles y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de chalecos antibalas?

Se situó en USD 1,82 mil millones en 2026 y se proyecta que alcance USD 2,15 mil millones en 2031, registrando una CAGR del 3,35%.

¿Qué segmento domina el mercado de chalecos antibalas?

Los chalecos rígidos dominaron con una participación de ingresos del 82,95% en 2025 debido a la preferencia militar por la protección de rifle de múltiples impactos.

¿Quiénes son los actores clave en el Mercado de Chalecos Antibalas?

Central Lake Armor Express, Inc., Safariland, LLC, Honeywell International Inc., DuPont de Nemours Inc. y Point Blank Enterprises, Inc. son las principales empresas que operan en el mercado de chalecos antibalas.

¿Por qué el UHMWPE está ganando popularidad frente a la aramida?

El UHMWPE ofrece mayor absorción de energía a menor peso y se está expandiendo a una CAGR del 3,95% hasta 2031.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 3,76% a medida que la modernización de la defensa se acelera en Asia Oriental y Asia Meridional.

¿Cómo están afectando los chalecos falsificados al mercado?

Los productos fraudulentos han desencadenado retiradas del mercado, acciones legales y requisitos de autenticación más estrictos, amortiguando ligeramente el crecimiento de la CAGR en un 0,4% estimado.

¿Qué impacto tendrán las nuevas normas del NIJ en las adquisiciones?

El NIJ 0101.07 y el NIJ 0123.00 actualizados añaden ajuste específico por género y niveles de amenaza de rifle refinados, lo que lleva a las agencias a actualizar sus inventarios antes de lo previsto para mantener el cumplimiento.

Última actualización de la página el: