Tamaño y Participación del Mercado de Pistolas de Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pistolas de Servicio por Mordor Intelligence

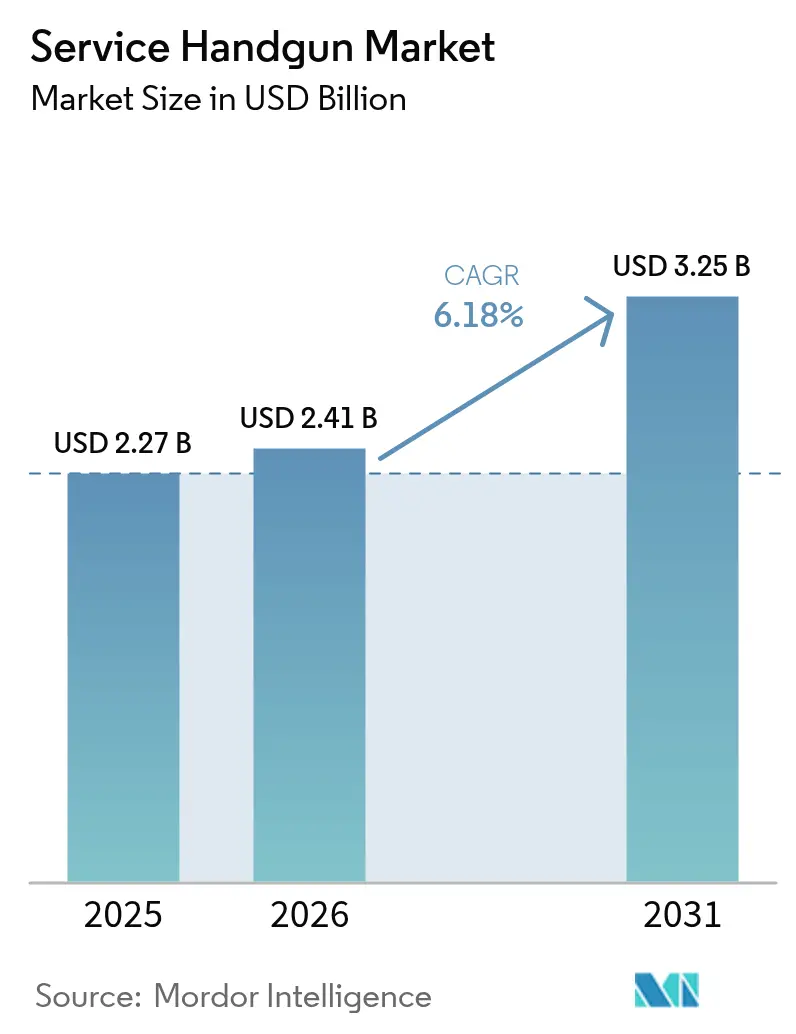

El tamaño del mercado de pistolas de servicio en 2026 se estima en USD 2,41 mil millones, creciendo desde el valor de 2025 de USD 2,27 mil millones con proyecciones para 2031 que muestran USD 3,25 mil millones, creciendo a una CAGR del 6,18% durante 2026-2031. La sólida modernización de la defensa, las actualizaciones sincronizadas de flotas de fuerzas del orden y el rápido desplazamiento de las pistolas de doble acción por plataformas de percutor flotante continúan sosteniendo la demanda en programas de adquisición maduros y emergentes. Los diseños modulares con preparación para óptica ahora dominan las listas de especificaciones, permitiendo una rápida actualización tecnológica sin reemplazar el arma completa. El impulso regional es desigual: América del Norte conserva la mayor base instalada, aunque Asia-Pacífico exhibe la expansión más rápida a medida que la fabricación autóctona aumenta y el almacenamiento estratégico gana urgencia. La actividad de consolidación liderada por grupos verticalmente integrados de munición a armas de fuego y las fragilidades de la cadena de suministro en materiales críticos como la nitrocelulosa reconfiguran el poder de negociación a lo largo de la cadena de valor.

Conclusiones Clave del Informe

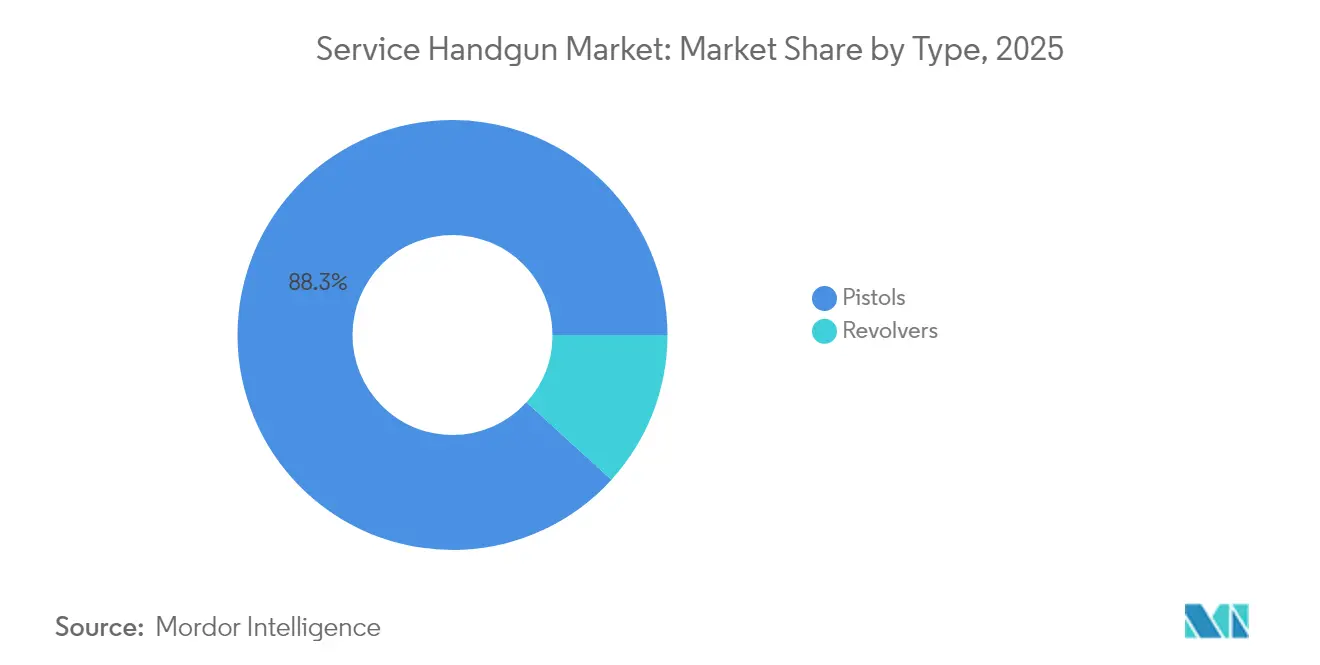

- Por tipo, las pistolas lideraron el mercado de pistolas de servicio con una participación del 88,25% en 2025, mientras que se proyecta que los revólveres registren una CAGR del 6,74% hasta 2031.

- Por mecanismo de operación, los sistemas de percutor flotante comandaron el 72,06% del tamaño del mercado de pistolas de servicio en 2025 y se expandirán a una CAGR del 6,79% durante el período de pronóstico.

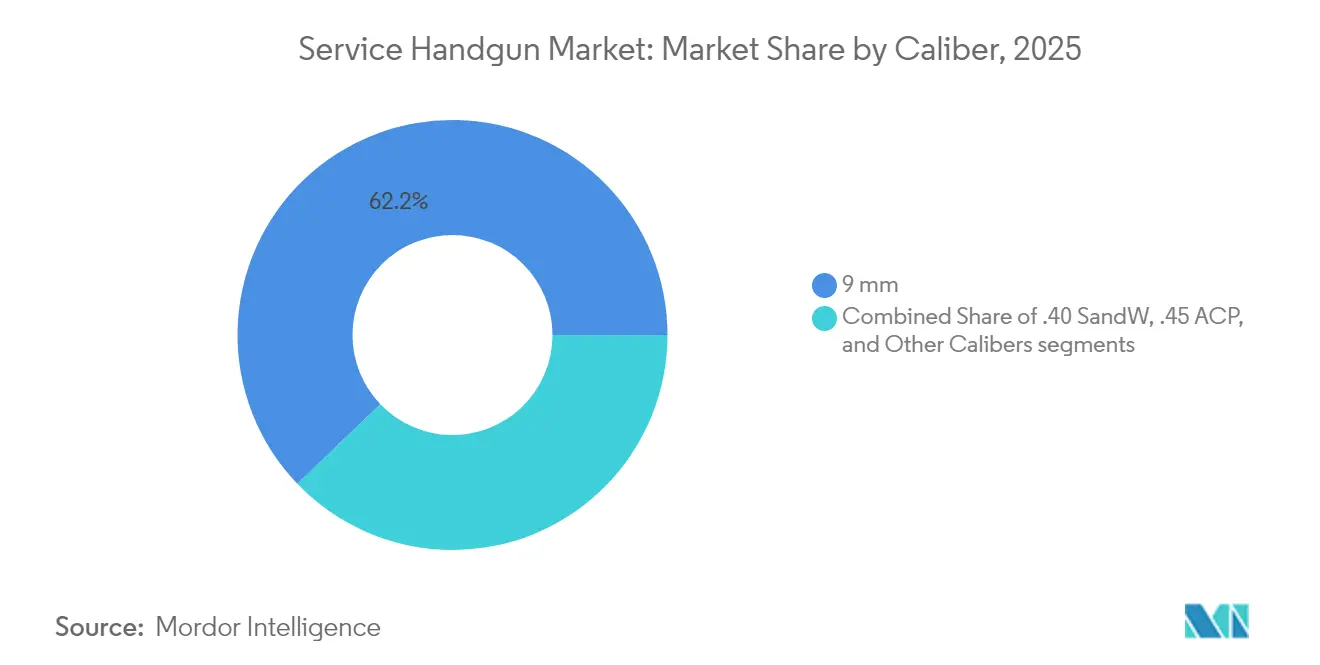

- Por calibre, el 9 mm mantuvo una participación del 62,17% del mercado de pistolas de servicio en 2025 y se prevé que crezca a una CAGR del 6,93% hasta 2031.

- Por material, los armazones de polímero representaron el 65,62% del tamaño del mercado de pistolas de servicio en 2025 y avanzan a una CAGR del 7,05%.

- Por usuario final, las fuerzas del orden capturaron el 63,05% de la participación en ingresos en 2025, mientras que la demanda militar está prevista para registrar la CAGR más alta del 6,55% hasta 2031.

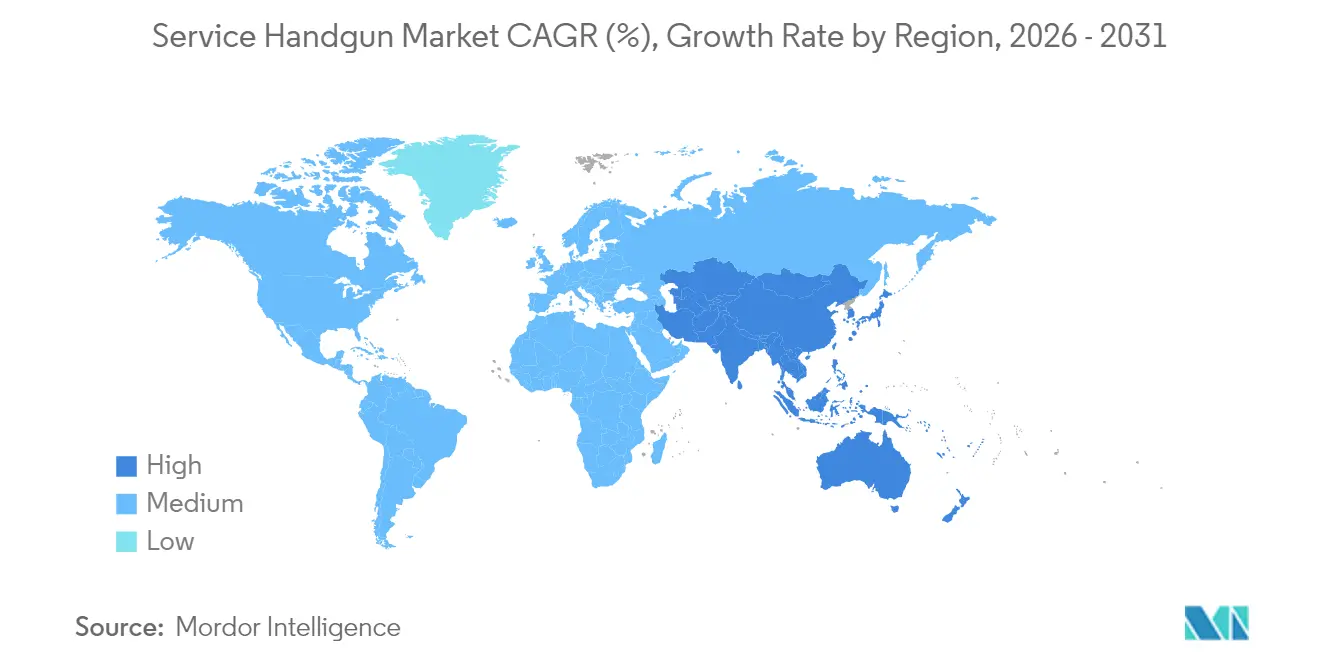

- Por geografía, América del Norte dominó con el 39,60% de participación en ingresos en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pistolas de Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Iniciativas de modernización que impulsan las actualizaciones de armas cortas militares | +1,8 | Global, adopción temprana en la OTAN | Mediano plazo (2-4 años) |

| Renovaciones de flotas de fuerzas del orden que impulsan la demanda de pistolas de percutor flotante | +1,5 | América del Norte y núcleo de la UE | Corto plazo (≤ 2 años) |

| Creciente adopción de armas de fuego de porte oculto entre usuarios civiles | +1,2 | América del Norte expandiéndose a determinados países de la UE | Largo plazo (≥ 4 años) |

| Preferencia de adquisición que se desplaza hacia pistolas con preparación para óptica de fábrica | +0,9 | Global, concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Programas piloto que exploran la integración de armas inteligentes biométricas en uso gubernamental | +0.4% | América del Norte, ensayos limitados en la UE | Largo plazo (≥ 4 años) |

| Renovado interés en revólveres para roles operativos de entrenamiento y especializados | +0.3% | Regional, principalmente América del Norte y determinados países de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas de modernización que impulsan las actualizaciones de armas cortas militares

Las agencias de defensa han ido más allá de las renovaciones incrementales, favoreciendo el reemplazo completo de armas cortas para garantizar la interoperabilidad, la compatibilidad con rieles de accesorios y la integración de sensores. Alemania ordenó 3.200 pistolas Walther P14 y 3.300 P14K con óptica de emisor cerrado y gatillos mejorados que estandarizan el equipamiento de las fuerzas especiales. El Proyecto Land 300 de Australia desplegó el sistema F9 basado en la SIG P320 con miras de punto rojo, linternas tácticas y módulos de entrenamiento no letales bajo una única arquitectura.[1]Departamento de Defensa de Australia, "Actualización de la Fase 3 del Proyecto Land 300," defence.gov.au Estos programas subrayan que las pistolas de servicio heredadas no pueden absorber futuras incorporaciones de capacidades, lo que impulsa ciclos de adquisición contiguos que sustentan el mercado de pistolas de servicio.

Renovaciones de flotas de fuerzas del orden que impulsan la demanda de pistolas de percutor flotante

Las agencias policiales priorizan un tirón de gatillo consistente, un mantenimiento sencillo y la preparación para óptica. La Policía Estatal de Pensilvania eligió la Walther PDP, citando la compatibilidad de fresado directo con el Aimpoint ACRO y las mejoras ergonómicas. La Policía de Hartford realizó la transición del Glock 22/23 Gen4 calibre .40 al Glock 17/19 Gen5 calibre 9 mm, haciendo referencia a un mejor rendimiento terminal, menor retroceso y munición más económica. A pesar de las preocupaciones de seguridad aisladas vinculadas a modelos específicos de percutor flotante, la trayectoria general sigue favoreciendo los mecanismos de percutor, reforzando el crecimiento en el mercado de pistolas de servicio.

Creciente adopción de armas de fuego de porte oculto entre usuarios civiles

La adopción civil de permisos de porte oculto se traslada al mercado de pistolas de servicio porque muchos clientes compran pistolas de grado de servicio probadas en el uso uniformado. Los fabricantes que comparten unidades de control de fuego modulares entre líneas militares, de fuerzas del orden y comerciales se benefician de economías de escala, lo que permite rangos de SKU más amplios sin inflación de costos. Los canales civiles estabilizan las tiradas de producción de alto volumen inicialmente justificadas por contratos gubernamentales, apoyando la resiliencia del margen.

Preferencia de adquisición que se desplaza hacia pistolas con preparación para óptica de fábrica

La capacidad óptica, que antes era una actualización de posventa, ahora es obligatoria en las nuevas licitaciones. La cartera 2025 de GLOCK se entregó con puntos rojos Aimpoint COA integrados, garantizando la compatibilidad con la funda y minimizando el peso del adaptador. Las agencias especifican cada vez más el fresado directo de la corredera en lugar de los sistemas de placa para proteger la retención de cero durante ciclos de servicio prolongados. A medida que las licitaciones de las agencias codifican la preparación para óptica, la selección de plataformas se estrecha hacia modelos que integran tecnología de apuntado desde el primer día, amplificando la penetración de SKU premium en el mercado de pistolas de servicio.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones más estrictas sobre armas de fuego y cumplimiento de exportaciones que limitan la accesibilidad al mercado | -1.1% | Variación global según jurisdicción | Largo plazo (≥ 4 años) |

| Cadenas de suministro de munición inestables y aumento de los costos de materiales que afectan la adquisición | -0.8% | Mundial, regiones dependientes de importaciones de forma aguda | Corto plazo (≤ 2 años) |

| Creciente preferencia por herramientas no letales que disminuye la adopción de pistolas en las fuerzas del orden | -0.5% | Núcleo de la UE, adopción selectiva en América del Norte | Mediano plazo (2-4 años) |

| Priorización presupuestaria que se desplaza hacia tecnología vestible y programas de desescalada de conflictos | -0.4% | Mercados desarrollados, impacto limitado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más estrictas sobre armas de fuego y cumplimiento de exportaciones que limitan la accesibilidad al mercado

El cambio de la supervisión ITAR a EAR requiere una revisión completa del cumplimiento incluso para líneas de productos sin cambios. La mayor fuerza de auditoría de la Oficina de Industria y Seguridad aumenta el riesgo de aplicación, y la mayoría de las exportaciones de pistolas aún requieren licencias, lo que extiende los plazos de entrega. Las complejas normas sobre tecnología de doble uso añaden fricción burocrática que disuade a los productores más pequeños, estableciendo umbrales que inadvertidamente consolidan el mercado de pistolas de servicio en torno a empresas con infraestructura de cumplimiento madura.

Cadenas de suministro de munición inestables y aumento de los costos de materiales que afectan la adquisición

Las restricciones de nitrocelulosa y antimonio procedentes de China, y la demanda de aumento provocada por el conflicto en Ucrania han reducido los suministros de cebadores y propelentes.[2]"Medidas de Control de Exportación de Nitrocelulosa," Ministerio de Comercio de la República Popular China, mofcom.gov.cn La Planta de Munición de Pequeño Calibre del Ejército de Lake City representa el 85% de las rondas de pequeño calibre militares de EE. UU., exponiendo una vulnerabilidad de nodo único. Las agencias ahora evalúan la disponibilidad de munición a largo plazo junto con el costo inicial de la pistola, aplazando ocasionalmente las compras de pistolas cuando los déficits presupuestarios de munición amenazan los ciclos de entrenamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Pistolas Dominan a Través de la Versatilidad Táctica

Las pistolas generaron el 88,25% de los ingresos de 2025, consolidando su estatus como arma corta predeterminada para los profesionales armados gracias a una mayor capacidad de cargador y recargas más rápidas que los revólveres. Los revólveres aseguraron solo el 11,75%, pero superarán el crecimiento general del mercado de pistolas de servicio a una CAGR del 6,74% porque las unidades especializadas aún valoran su simplicidad mecánica y las ventajas de casquillos no recuperables en operaciones sensibles. Históricamente, la estabilidad compartida muestra que la innovación impulsa la adquisición en lugar del cambio de plataforma. El mercado de pistolas de servicio continúa recompensando a los fabricantes de pistolas que ofrecen empuñaduras intercambiables, armazones modulares y cortes para óptica, mientras que los proveedores de revólveres se labran roles de nicho en escenarios de entrenamiento y encubiertos.

Aunque los revólveres están experimentando un regreso táctico en contextos limitados, las pistolas conservan la preferencia institucional. Los grandes programas de adquisición como el reemplazo australiano de las variantes de la Browning Hi-Power citaron la necesidad de cargadores de 17 rondas frente a la capacidad de 13 rondas de la plataforma heredada. A medida que las pistolas de percutor flotante más nuevas proporcionan ergonomía mejorada y rieles de accesorios, se distancian aún más de las alternativas. No obstante, los fabricantes de revólveres que responden con metalurgia moderna y gatillos de doble acción mejorados probablemente mantendrán el subsegmento rentable, sustentando un diverso mercado de pistolas de servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Mecanismo de Operación: Los Sistemas de Percutor Flotante Logran un Doble Dominio

Las pistolas de percutor flotante capturaron el 72,06% de los ingresos de 2025 y se prevé que registren una CAGR del 6,79%, un caso excepcional en el que el diseño con mayor participación también es el de crecimiento más rápido dentro del mercado de pistolas de servicio. El tirón de gatillo consistente en cada disparo simplifica el entrenamiento, y menos piezas reducen los costos de mantenimiento para los departamentos con recursos limitados. Las pistolas de acción simple con el 15,47% de participación atienden a equipos orientados a la precisión, mientras que los sistemas de doble acción con el 12,47% de participación perduran principalmente porque algunas agencias aún no han renovado los inventarios heredados.

El auge del percutor flotante se intensifica a medida que los documentos de adquisición incorporan mandatos de seguridad ante caídas y estándares de calibre de campo que los diseños actuales ya superan. El mercado de pistolas de servicio, por lo tanto, experimenta un bucle de autorrefuerzo: las agencias cambian a plataformas de percutor flotante, los ecosistemas de fundas y óptica del mercado de accesorios se concentran allí, y las nuevas licitaciones se inclinan hacia la configuración mejor respaldada. Las plataformas de doble acción persistirán en roles limitados, pero la inversión de capital se inclina hacia las hojas de ruta de desarrollo de percutor flotante.

Por Calibre: El 9 mm Logra una Adopción Universal

La munición de 9 mm dominó 2025 con el 62,17% de los ingresos y se expandirá a una CAGR del 6,93%, impulsada por la estandarización de la OTAN y las mejoras balísticas que superaron las dudas anteriores sobre la penetración. Las agencias que cambian del .40 S&W al 9 mm citan 2 a 3 rondas de capacidad adicional y menor retroceso que reduce los fallos en las calificaciones. El segmento .40 S&W, con el 23,10%, sigue siendo relevante donde persisten los inventarios existentes y las obligaciones contractuales. El nicho del .45 ACP con el 14,73% sostiene a las unidades que priorizan el rendimiento ante barreras sobre la capacidad.

Las cargas de 9 mm de penetración ciega ante barreras adoptadas por la Marina y el Cuerpo de Marines de EE. UU. validan la efectividad terminal, influyendo en los criterios de compra de los aliados. El costo de munición por mil rondas se mantiene aproximadamente un 35% más bajo para el 9 mm que para el .40 S&W, un factor decisivo cuando los presupuestos de munición incluyen existencias de servicio, entrenamiento y reserva. A medida que más ejércitos se alinean con la logística de la OTAN, la participación del 9 mm dentro del mercado de pistolas de servicio debería ampliarse aún más.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Armazones de Polímero Lideran la Innovación

Los armazones de polímero generaron el 65,62% de los ingresos de 2025 y lideraron el crecimiento con una CAGR del 7,05%. El ahorro de peso de 100 a 150 g sobre armazones metálicos comparables reduce la carga del soldado, y la flexibilidad del moldeado permite texturas agresivas y módulos de empuñadura intercambiables sin mecanizado. Los armazones de acero inoxidable con el 22,23% siguen siendo relevantes donde la resistencia a la corrosión es crítica para la misión, mientras que las aleaciones de aluminio retienen una participación del 12,15% para los compradores que equilibran el peso con la longevidad percibida del metal.

El Moldeo por Inyección de Metal reduce los costos individuales de piezas de armazón de polímero en USD 2,50 en comparación con USD 8,25 para un equivalente metálico mecanizado por CNC, lo que se traduce en ahorros de varios millones de dólares en contratos de alto volumen. En consecuencia, los ministerios con presupuesto limitado aún exigen características de rendimiento que se alinean cada vez más con el polímero, reforzando su dominio en el mercado de pistolas de servicio.

Por Usuario Final: El Crecimiento Militar Desafía el Dominio de las Fuerzas del Orden

Los cuerpos de fuerzas del orden mantuvieron el liderazgo en ingresos del 63,05% en 2025, respaldados por ciclos de renovación predecibles y políticas de armas cortas estandarizadas en los municipios. Las organizaciones militares, sin embargo, registrarán una CAGR más rápida del 6,55% a medida que las ópticas integradas, los cañones roscados y las unidades de control de fuego modulares hagan que las armas cortas sean relevantes más allá de los roles de respaldo tradicionales.

Los programas conjuntos como la plataforma M17/M18 basada en la SIG P320 permiten intercambios de longitud de cañón e integración de silenciadores sin nuevos armazones con número de serie, simplificando la logística del armero. Las ramas militares también anclan grandes contratos de munición, lo que hace que los proveedores estén ansiosos por adaptar variantes para tripulaciones tácticas, fuerzas de operaciones especiales y personal de retaguardia. El volumen resultante erosionará gradualmente la participación de las fuerzas del orden dentro del mercado de pistolas de servicio mientras expande la base total direccionable.

Análisis Geográfico

América del Norte retuvo el 39,60% de los ingresos de 2025 gracias a los presupuestos de modernización de las agencias y las subvenciones federales que apoyan las actualizaciones de la policía local. El cambio de la Oficina de Aduanas y Protección Fronteriza de EE. UU. a pistolas GLOCK de 9 mm de nueva generación refleja programas de adquisición que repercuten en academias de entrenamiento, armeros y proveedores del mercado de accesorios. El pedido canadiense de CAD 19,4 millones (USD 14,22 millones) de pistolas SIG P320 subraya los objetivos de interoperabilidad regional. Aunque la CAGR del 5,63% de la región queda por detrás del impulso global, sus marcos de adquisición maduros continúan generando una demanda de referencia estable en el mercado de pistolas de servicio.

Asia-Pacífico logrará la CAGR más rápida del 7,92% a medida que las políticas de autosuficiencia y las percepciones de amenaza aceleren la financiación. La adopción del F9 por parte de Australia incorpora módulos de entrenamiento virtual, mientras que la doctrina "Fabricado en India" atrae a los principales actores extranjeros hacia empresas conjuntas locales. Los programas autóctonos de pistolas ametralladoras como "Asmi" señalan que los gobiernos ven la capacidad nacional como estratégica. Estos factores se combinan para hacer de la región el motor de crecimiento y el potencial centro de fabricación del mercado de pistolas de servicio.

Europa cerró 2025 con una participación del 28,55%, impulsada por la armonización de la OTAN y las licitaciones multinacionales. La competencia P13 de Alemania y la adopción de la SIG P320 por parte de Dinamarca ilustran una adquisición rigurosa pero colectiva que maximiza los descuentos por volumen. Oriente Medio y África, con el 15,35%, siguen siendo centros de oportunidad donde los grandes presupuestos de defensa convergen con fabricantes nacionales como Caracal, que duplicó las ratios de exportación forjando acuerdos de producción en Indonesia e India. Los temas de soberanía de la cadena de suministro significan que incluso los estados más pequeños persiguen el ensamblaje localizado, manteniendo la región atractiva para los fabricantes de equipos originales globales que buscan flujos de ingresos diversificados en el mercado de pistolas de servicio.

Panorama Competitivo

La competencia se intensifica a medida que los ciclos tecnológicos se acortan y la integración vertical reconfigura las jerarquías de proveedores. La reputación de fiabilidad de GLOCK asegura contratos a largo plazo con las fuerzas del orden de EE. UU., mientras que SIG Sauer aprovecha la modularidad para consolidar acuerdos militares plurianuales. Smith & Wesson mantiene nichos civiles y policiales capitalizando su amplia oferta de calibres.

La adquisición por parte del Czechoslovak Group de The Kinetic Group por USD 2.225 millones integró fabricantes de munición como Remington y Federal, otorgando a la matriz el control sobre dos consumibles críticos: armas de fuego y cartuchos.[4]Czechoslovak Group, "Adquisición de The Kinetic Group Completada," czechoslovakgroup.com Colt CZ Group registró un crecimiento de ingresos del 50,3% en el primer trimestre de 2025 tras ventas de pistolas de 97.786 unidades, validando el manual de sinergias. Los competidores turcos como Sarsılmaz irrumpieron en las ventas a la policía de EE. UU., demostrando que las barreras competitivas están cayendo para los participantes rentables.

Los temas tecnológicos se centran en la integración de óptica, correderas fresadas de fábrica y reducción de costos de producción mediante el moldeo automatizado de polímeros. Los modelos 2025 de GLOCK se entregaron con óptica Aimpoint integrada y una linterna táctica de 600 lúmenes, lo que indica que los accesorios que antes se compraban por separado ahora llegan incluidos. La pistola inteligente biométrica de Biofire muestra una prueba temprana de la viabilidad de las armas de fuego personalizadas, aunque los compradores institucionales se mantienen cautelosos hasta que la durabilidad y la vida útil de la batería igualen los estándares de servicio. El resultado neto es una carrera de innovación que eleva continuamente las especificaciones de referencia en el mercado de pistolas de servicio.

Líderes de la Industria de Pistolas de Servicio

GLOCK, Inc.

SIG SAUER, Inc.

Heckler & Koch GmbH

Fabbrica d'Armi Pietro Beretta S.p.A.

Smith & Wesson Brands, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Las Fuerzas de Defensa de Australia comenzaron a desplegar el arma corta F9 basada en la SIG Sauer P320 bajo el Proyecto Land 300.

- Enero de 2025: GLOCK presentó una nueva línea de 9 mm en el SHOT Show, con óptica Aimpoint COA integrada y linternas GTL II de 600 lúmenes.

- Febrero de 2024: La Policía Estatal de Pensilvania seleccionó la Walther PDP y la PDP F-Series como pistolas de servicio oficiales.

Alcance del Informe Global del Mercado de Pistolas de Servicio

Una pistola es un arma de fuego con un cañón corto y cargador que facilita su sujeción y uso con una sola mano. Las pistolas de servicio se emiten al personal militar o a los agentes de las fuerzas del orden para ser utilizadas como armas personales u ordinarias. El mercado de pistolas de servicio está segmentado por tipo y geografía. Por tipo, el mercado está segmentado en revólveres y pistolas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. El informe proporciona el tamaño del mercado y los pronósticos en términos de valor en miles de millones de USD.

| Revólveres |

| Pistolas |

| Acción Simple |

| Doble Acción |

| Percutor Flotante |

| 9 mm |

| .40 S&W |

| .45 ACP |

| Otros Calibres |

| Acero Inoxidable |

| Armazón de Polímero |

| Aleación de Aluminio |

| Militar |

| Fuerzas del Orden |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Revólveres | ||

| Pistolas | |||

| Por Mecanismo de Operación | Acción Simple | ||

| Doble Acción | |||

| Percutor Flotante | |||

| Por Calibre | 9 mm | ||

| .40 S&W | |||

| .45 ACP | |||

| Otros Calibres | |||

| Por Material | Acero Inoxidable | ||

| Armazón de Polímero | |||

| Aleación de Aluminio | |||

| Por Usuario Final | Militar | ||

| Fuerzas del Orden | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | India | ||

| China | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pistolas de servicio?

El tamaño del mercado de pistolas de servicio alcanzó USD 2,41 mil millones en 2026 y se prevé que ascienda a USD 3,25 mil millones en 2031, reflejando una CAGR del 6,18%.

¿Qué segmento tiene la mayor participación en el mercado de pistolas de servicio?

Las pistolas dominan, representando el 88,25% de los ingresos en 2025 debido a su mayor capacidad de cargador y mayor rapidez de recarga.

¿Por qué el calibre 9 mm está ganando preferencia sobre el .40 S&W?

La munición moderna de 9 mm de penetración ciega ante barreras ofrece una penetración mejorada, menor retroceso y cuesta aproximadamente un tercio menos por mil rondas, lo que lleva a las agencias a realizar la transición.

¿Qué región geográfica se está expandiendo más rápidamente?

Asia-Pacífico lidera con una CAGR anticipada del 7,92% hasta 2031, impulsada por iniciativas de fabricación autóctona y el aumento de los presupuestos de defensa.

¿Cómo está la tecnología reconfigurando las especificaciones de adquisición?

Las agencias ahora enumeran los cortes de óptica fresados de fábrica, las unidades de control de fuego modulares y los armazones de polímero como requisitos de referencia, reflejando la necesidad de armas cortas preparadas para el futuro.

¿Qué está impulsando la consolidación en la industria de pistolas de servicio?

La integración vertical, como la adquisición de The Kinetic Group por parte del Czechoslovak Group, permite a las empresas controlar tanto el suministro de armas de fuego como de munición, reduciendo la vulnerabilidad a la escasez de insumos y aumentando el poder de negociación.

Última actualización de la página el: