Tamaño y Participación del Mercado de Municiones OTAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Municiones OTAN por Mordor Intelligence

Se espera que el tamaño del mercado de municiones OTAN crezca de USD 8,7 mil millones en 2025 a USD 9,06 mil millones en 2026 y se prevé que alcance USD 11,23 mil millones en 2031 a una CAGR del 4,4% durante 2026-2031. Este crecimiento pone de relieve un cambio estructural a medida que los estados miembros reponen los inventarios agotados por las transferencias a Ucrania, mientras simultáneamente construyen reservas plurianuales en consonancia con los supuestos actualizados de planificación de defensa. El aumento de los presupuestos de defensa, un renovado enfoque en las doctrinas centradas en la artillería y los procedimientos de contratación simplificados a través de la Agencia de Apoyo y Adquisiciones de la OTAN (NSPA) están impulsando la demanda.

Los contratistas principales están acelerando las inversiones en capacidad, respaldados por volúmenes mínimos garantizados por el gobierno a través de acuerdos marco a largo plazo. Las regulaciones medioambientales están influyendo en la demanda de munición de pequeño calibre, fomentando la adopción de proyectiles sin plomo, mientras que el cumplimiento de las normas STANAG 4439 está promoviendo el uso de cargas de munición insensible. Estos factores están desplazando la dinámica del mercado desde la competencia de precios hacia un enfoque en la diferenciación de capacidad de producción en oleadas, elevando los estándares competitivos en todo el mercado de municiones OTAN.

Conclusiones Clave del Informe

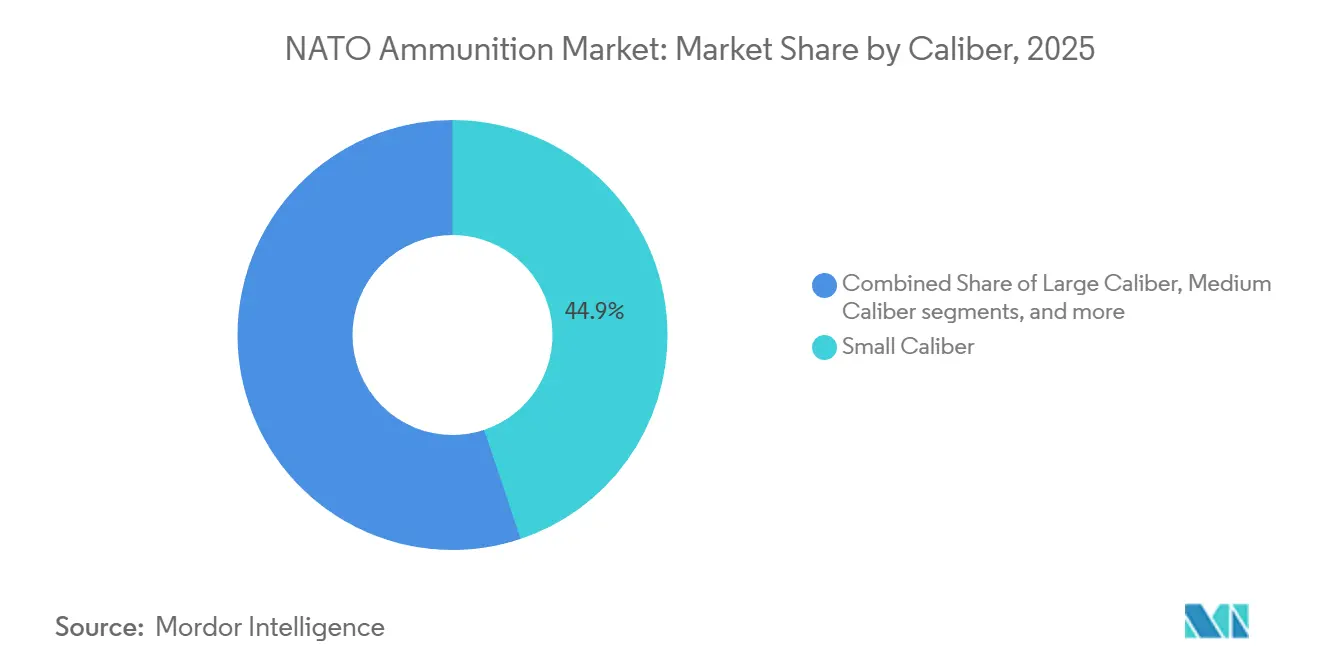

- Por calibre, la munición de pequeño calibre representó el 44,87% de la cuota de mercado, mientras que se prevé que los proyectiles de gran calibre registren la mayor CAGR del 6,10% hasta 2031.

- Por producto, las balas y cartuchos representaron el 45,93% de los ingresos en 2025; se proyecta que los proyectiles de artillería y morteros logren el crecimiento más rápido, con una CAGR del 5,90% hasta 2031.

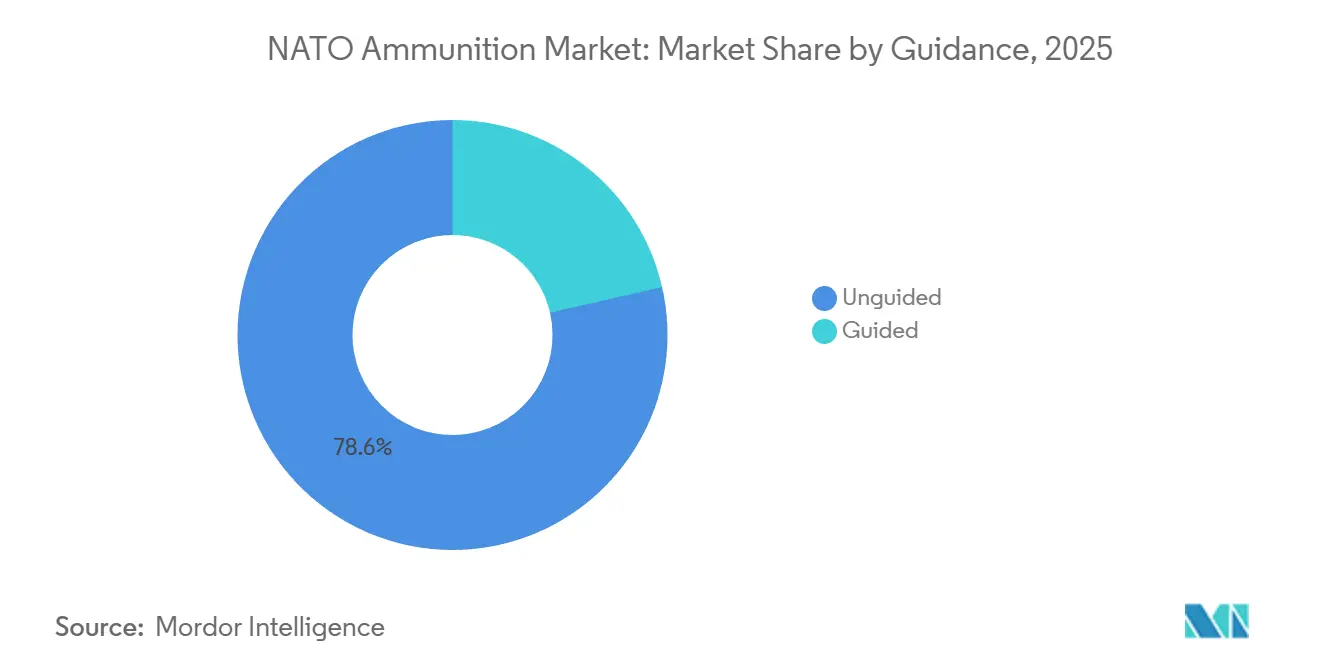

- Por guía, la munición no guiada dominó el mercado de municiones OTAN con una participación del 78,58% en 2025, mientras que se anticipa que los proyectiles guiados crezcan a una CAGR del 8,57% entre 2026 y 2031.

- Por usuario final, la demanda militar representó el 75,90% del mercado de municiones OTAN en 2025; se espera que el tiro civil y deportivo crezca a una CAGR del 4,78% hasta 2031.

- Por plataforma, las plataformas terrestres representaron aproximadamente el 56,34% del mercado de municiones OTAN en 2025, mientras que se proyecta que la munición aérea crezca a una CAGR del 4,93% hasta 2031.

- Estados Unidos representó el 35,25% del tamaño del mercado de municiones OTAN en 2025. Polonia, por otro lado, se espera que experimente el crecimiento más rápido, con una CAGR proyectada del 9,41% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Municiones OTAN

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compromisos elevados de gasto en defensa de la OTAN | +1.20% | Global, concentrado en Polonia, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Reposición de inventarios tras el conflicto en Ucrania | +0.90% | Estados Unidos, Alemania, Francia, Reino Unido, Polonia | Corto plazo (≤ 2 años) |

| Contratos marco plurianuales para proyectiles de 155 mm | +0.80% | Alemania, Estados Unidos, Polonia, Francia | Mediano plazo (2-4 años) |

| Opciones de pedido aliado para espoletas de cartucho inteligente | +0.60% | Estados Unidos, Alemania, Francia, Reino Unido, Polonia | Mediano plazo (2-4 años) |

| Procesos de adquisición acelerados de la NSPA | +0.50% | Membresía global de la OTAN | Corto plazo (≤ 2 años) |

| Transición hacia cargas de munición insensible | +0.40% | Estados Unidos, Alemania, Francia, Reino Unido, con extensión a Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compromisos Elevados de Gasto en Defensa de la OTAN

Los presupuestos de los estados miembros están aumentando al ritmo más rápido desde el fin de la Guerra Fría. En 2024, veintitrés de los treinta y dos aliados cumplieron el objetivo de gasto en defensa del 2% del PIB, un aumento significativo respecto a solo seis hace una década. El gasto europeo en defensa creció un 18% en 2024, con artillería, armas ligeras y municiones de defensa aérea recibiendo una parte sustancial de los fondos adicionales. Los debates en torno a un posible objetivo del 5% del PIB para 2035 podrían desbloquear EUR 100 mil millones adicionales (USD 117,22 mil millones) anuales, con un 15-20% de estos probablemente destinados a la adquisición de municiones. El gasto en defensa de Polonia equivalente al 4,7% del PIB pone de relieve esta tendencia, con inversiones significativas en la producción de munición de 155 mm y de pequeño calibre. Mientras tanto, los miembros del flanco sur siguen centrados en las prioridades navales, creando disparidades regionales de demanda que los proveedores deben abordar al planificar las series de producción de municiones OTAN.

Reposición de Inventarios tras el Conflicto en Ucrania

Las transferencias a Kiev han agotado significativamente las reservas de la alianza, cayendo por debajo de los niveles planificados. A mediados de 2024, Estados Unidos había enviado más de 2 millones de proyectiles de 155 mm, lo que impulsó un plan de aumento para producir 100.000 proyectiles al mes a finales de 2024. Las reservas de Alemania cayeron por debajo de 30.000 proyectiles, lo que llevó a un contrato de EUR 8,5 mil millones (USD 9,96 mil millones) con Rheinmetall para 220.000 proyectiles y una línea de base anual de 700.000 proyectiles a partir de 2026.[1]Rheinmetall, "Contrato Marco para Munición de 155 mm," rheinmetall.com Los aliados están abandonando los modelos de inventario justo a tiempo en favor de mantener reservas de 90-180 días, un movimiento que se espera aumente la demanda de referencia en aproximadamente un 40% hasta 2027. Este esfuerzo de reposición está acelerando la adopción de tecnologías avanzadas, ya que los gobiernos priorizan el relleno de reservas con proyectiles insensibles o programables, a pesar de sus costos entre un 20-30% más elevados en comparación con las municiones convencionales.

Contratos Marco Plurianuales para Proyectiles de 155 mm

Los acuerdos a largo plazo garantizan volúmenes mínimos de producción, permitiendo inversiones en nuevas líneas de producción. El contrato de EUR 8,5 mil millones (USD 9,96 mil millones) de Alemania asegura inicialmente 220.000 proyectiles, con opciones para hasta 700.000 anuales, apoyando el establecimiento de una línea de producción de nueva construcción en Unterlüß. De manera similar, el Ejército de Estados Unidos emitió contratos de entrega indefinida por valor de USD 961 millones en 2024, proporcionando a los compradores ventajas en precios y a los proveedores previsibilidad de ingresos.[2]Departamento de Defensa de Estados Unidos, "El Departamento de Defensa anuncia asistencia de seguridad adicional para Ucrania," defense.gov Polonia, Francia y el Reino Unido han adoptado estructuras contractuales similares. Estos marcos reducen los costos unitarios entre un 15-25% en comparación con las compras puntuales, garantizando que la demanda de municiones OTAN se satisfaga a través de cadenas de suministro nacionales o aliadas.

Opciones de Pedido Aliado para Espoletas de Cartucho Inteligente

Las espoletas programables están pasando de aplicaciones de nicho a uso generalizado. El proyectil XM1147 AMP para el tanque Abrams consolida cuatro variantes convencionales mediante programación de explosión en el aire. La tecnología AHEAD de Rheinmetall permite la programación en vuelo de proyectiles de 35 mm, creando nubes precisas de subproyectiles. En 2024, el Ejército de Estados Unidos adjudicó contratos por más de USD 200 millones para extender las capacidades de explosión en el aire a la artillería de 155 mm. Sin embargo, los controles de exportación, en particular los vinculados a semiconductores estadounidenses sujetos a licencias ITAR, amplían los plazos de entrega entre 6 y 12 meses.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de materias primas para pólvora de prensa y cebadores | -0.70% | Estados Unidos, Europa Occidental | Corto plazo (≤ 2 años) |

| Utillaje envejecido en líneas de vainas en fábricas convencionales | -0.60% | Estados Unidos, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Cuellos de botella agravados por ITAR y controles de exportación | -0.50% | Estados Unidos, Europa | Corto plazo (≤ 2 años) |

| Restricciones medioambientales en campos de tiro sobre propelentes con plomo | -0.40% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Materias Primas para Pólvora de Prensa y Cebadores

El suministro global de nitrocelulosa y antimonio sigue siendo limitado. China representa el 70% de las exportaciones de antimonio, y las restricciones periódicas a la exportación han elevado los precios de los cebadores entre un 40-60% desde 2022.[3]Nikhil Patel, "Las restricciones de exportación de antimonio de China amenazan el suministro de municiones de Estados Unidos," Reuters, reuters.com En Occidente, solo un número limitado de plantas produce pólvora propelente, y establecer nueva capacidad requiere entre 3 y 5 años para la obtención de permisos medioambientales. General Dynamics destinó USD 50 millones en 2024 para ampliar la producción de propelentes, pero no se espera que la capacidad operativa plena esté disponible hasta 2027. Los productores están priorizando las asignaciones, centrándose en los proyectiles de 155 mm sobre los proyectiles de entrenamiento de armas ligeras, lo que ha tensionado el mercado de municiones OTAN a corto plazo.

Restricciones Medioambientales en Campos de Tiro sobre Propelentes con Plomo

La Agencia de Protección Ambiental de Estados Unidos implementó una prohibición de munición con plomo en terrenos federales en 2024, afectando aproximadamente a un tercio del consumo de entrenamiento militar. De manera similar, el marco REACH de la UE está eliminando progresivamente los proyectiles de plomo en humedales, con prohibiciones más amplias en exteriores en consideración para 2028. Los fabricantes están realizando la transición hacia proyectiles de cobre o tungsteno, que son entre un 30-50% más caros que los materiales tradicionales. El proceso de recalificación balística retrasa aún más la adopción. Winchester invirtió USD 35 millones en 2024 para ampliar las líneas de producción sin plomo, pero la capacidad actual sigue siendo insuficiente para satisfacer la creciente demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Calibre: La Artillería de Gran Calibre Impulsa el Crecimiento

Se proyecta que los proyectiles de gran calibre crezcan a una CAGR del 6,10% hasta 2031, superando el crecimiento en otras categorías de calibre a medida que el apoyo de fuego de 155 mm recupera importancia doctrinal. El mercado de municiones OTAN para municiones de gran calibre se ve reforzado por el plan del Ejército de Estados Unidos de mantener la producción de 100.000 proyectiles al mes, superando significativamente los picos históricos. La munición de pequeño calibre, si bien mantiene una cuota de mercado del 44,87% en 2025, enfrenta presiones sobre los márgenes debido a las transiciones obligatorias hacia cartuchos sin plomo.

Las diferencias en el costo unitario influyen en las prioridades presupuestarias. Los proyectiles de bola convencionales cuestan menos de USD 1,50, mientras que los proyectiles de 155 mm de alto explosivo oscilan entre USD 3.000 y USD 8.000, y las variantes de precisión guiada Excalibur superan los USD 68.000. A pesar de estos costos, la letalidad de los proyectiles de gran calibre a un alcance de 40 km sigue siendo crítica en los corredores de maniobra en disputa. El crecimiento de calibre medio es desigual, impulsado por los ciclos de actualización de vehículos, como las mejoras del cañón del vehículo de combate de infantería Puma y el Bradley A4.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: Los Proyectiles de Artillería Capturan el Gasto de los Contratos Marco

Se espera que los proyectiles de artillería y morteros crezcan a una CAGR del 5,90% de 2026 a 2031, respaldados por contratos plurianuales de Alemania, Estados Unidos y Polonia que garantizan volúmenes mínimos de producción. Las balas y cartuchos continúan generando el mayor rendimiento, representando el 45,93% de los ingresos de 2025. Sin embargo, los costos de cumplimiento medioambiental y las ventas de excedentes de existencias están aplanando las tendencias de demanda.

Las estructuras de la cadena de suministro varían significativamente. La munición de pequeño calibre se produce en instalaciones verticalmente integradas, como Lake City, mientras que las vainas, cargas y espoletas de artillería dependen de una red de tres niveles susceptible a cuellos de botella. Los contratos de entrega indefinida de 155 mm de Estados Unidos por valor de USD 961 millones en 2024 demuestran la distribución del riesgo, permitiendo al Ejército ajustar la producción sin necesidad de renegociación.

Por Guía: Las Espoletas Inteligentes Justifican las Primas de Costo

Se prevé que las municiones guiadas crezcan a una CAGR del 8,57%, la más rápida entre las categorías de guía, aunque los proyectiles no guiados representaron el 78,58% del volumen de 2025. El mercado de municiones OTAN para proyectiles guiados está respaldado por espoletas programables que triplican la probabilidad de primer impacto, justificando costos unitarios entre un 50-100% más elevados.

Las restricciones a la exportación bajo las regulaciones ITAR ralentizan las ventas internacionales, ya que las espoletas equipadas con semiconductores requieren licencias separadas, lo que puede retrasar las entregas hasta un año. En respuesta, empresas como Nexter de Francia y MESKO de Polonia están desarrollando variantes nacionales para eludir estos retrasos, reflejando una tendencia más amplia hacia cadenas de suministro de electrónica regionalizadas.

Por Usuario Final: El Tiro Civil Absorbe los Excedentes de Existencias

Los clientes militares representaron el 75,90% de la demanda de 2025, pero el tiro civil y deportivo está creciendo a una CAGR del 4,78% debido al aumento de la tenencia de armas de fuego en Europa Central y Oriental. Los proyectiles excedentes de 5,56 mm y 7,62 mm se venden ahora al por menor por menos de USD 0,50, socavando la nueva producción y ampliando los diferenciales de precio para los compradores civiles.

Los requisitos de rendimiento varían: las fuerzas del orden priorizan proyectiles frangibles o de ricochete reducido, mientras que los tiradores civiles se centran en la asequibilidad, aceptando a menudo pequeñas concesiones en precisión. Las regulaciones REACH de la UE que eliminan progresivamente los perdigones de plomo están impulsando inversiones, como la expansión de compuesto de cobre de USD 35 millones de Olin en Mississippi.

Por Plataforma: Los Sistemas Aéreos Ganan Cuota

Las plataformas terrestres representaron el 56,34% del consumo de 2025, reflejando el papel fundamental de la artillería en el conflicto de Ucrania y los continuos esfuerzos de modernización de la flota. La munición aérea está creciendo a una CAGR del 4,93%, impulsada por la proliferación de municiones merodeadoras y drones armados. Por ejemplo, el Switchblade 600 de AeroVironment demuestra cómo las ojivas en miniatura pueden replicar efectos antitanque en un paquete de 50 libras.

La munición naval sigue siendo un segmento de nicho, limitado por un desplazamiento hacia la guerra de superficie centrada en misiles y la anticipada adopción de armas de energía dirigida. Sin embargo, la demanda de cañones de 127 mm persiste para el bombardeo costero y las operaciones de negación de área rentables.

Análisis Geográfico

Estados Unidos mantuvo una cuota de mercado del 35,25% en 2025, impulsada por los planes de aumentar la producción mensual de proyectiles de 155 mm a 100.000 y la demanda sostenida de munición de pequeño calibre por parte de las unidades del Ejército y la Infantería de Marina. Las inversiones a largo plazo en la base industrial en instalaciones de Radford y Scranton están destinadas a apoyar la capacidad de producción futura. Alemania ocupó el segundo lugar, respaldada por un acuerdo marco de EUR 8,5 mil millones (USD 9,96 mil millones), estableciendo una línea de base de producción anual de 700.000 proyectiles para 2026, lo que refleja un desplazamiento hacia capacidades de artillería mejoradas en toda Europa.

Polonia es el mercado de más rápido crecimiento, con una CAGR proyectada del 9,41% hasta 2031, impulsada por un gasto en defensa equivalente al 4,7% del PIB y el establecimiento de nuevas plantas de empresa conjunta para la producción de munición de 155 mm y de calibre medio. Francia, el Reino Unido, Italia y España están persiguiendo un crecimiento moderado dentro de las restricciones presupuestarias, canalizando sus pedidos a través de la NSPA para lograr economías de escala. El complejo MKE de Turquía está ampliando su capacidad de producción tanto de munición de pequeño calibre como de artillería, atendiendo a las necesidades nacionales y a la demanda de exportación dentro del mercado de municiones OTAN.

Los miembros más pequeños de la OTAN en el flanco oriental, incluidos los estados bálticos, Rumanía y Bulgaria, están reponiendo las reservas transferidas a Ucrania y preposicionando municiones para disuadir una posible agresión rusa. Estos países dependen en gran medida de los marcos de la NSPA, beneficiándose de especificaciones técnicas y directrices estandarizadas que proporcionan un enfoque coherente. Mientras tanto, los aliados de la OTAN en el flanco sur están priorizando las inversiones en interceptores navales y munición de defensa aérea, creando un panorama de demanda diverso que requiere que los proveedores mantengan capacidades de producción adaptables y de múltiples calibres.

Panorama Competitivo

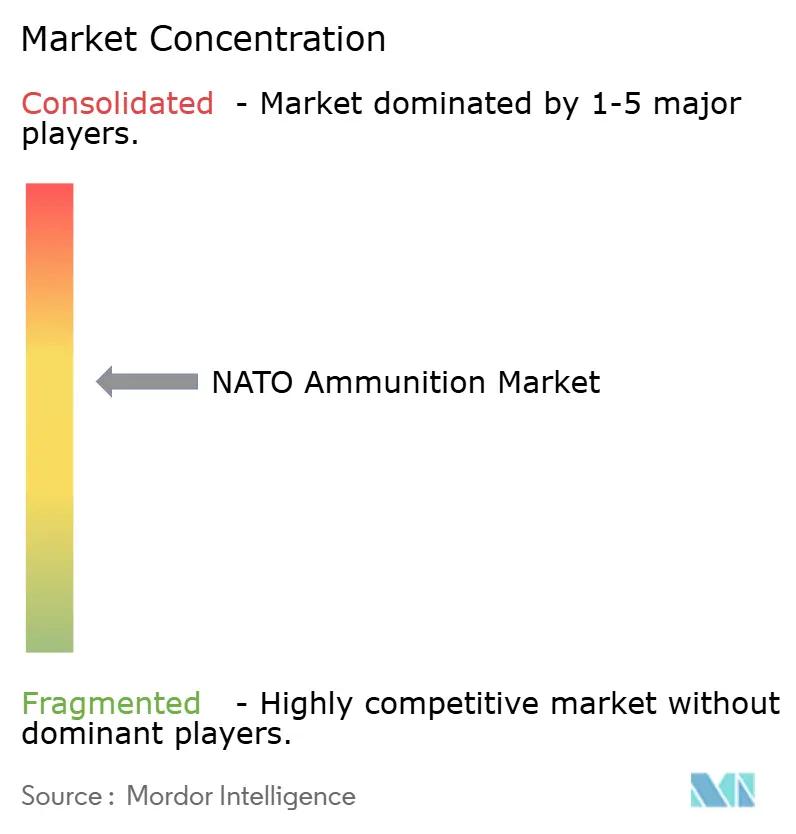

El mercado de municiones OTAN exhibe una concentración moderada. Las tres principales empresas, Rheinmetall, BAE Systems y General Dynamics, representan aproximadamente el 40-45% de la capacidad de producción de gran calibre. Las empresas de nivel medio, como Nammo y MESKO S.A., están ampliando las líneas de producción modulares para asegurar nuevos contratos marco. La adjudicación de contratos está determinada cada vez más por la capacidad de producción en lugar del precio, ya que los gobiernos priorizan la capacidad de escalar la producción. Por ejemplo, la nueva planta de Rheinmetall en Unterlüß está proyectada para producir hasta 700.000 proyectiles anuales para 2026, reduciendo los costos unitarios entre un 15-20% mediante automatización completa.

La integración vertical mejora la resiliencia del mercado. BAE Systems opera sus propias líneas de producción de propelentes, mientras que General Dynamics controla la producción de pólvora de Radford, aislando a ambas empresas de las interrupciones en el suministro de materias primas. Las oportunidades de mercado emergentes se centran en las adaptaciones de munición insensible, las espoletas programables y los kits de conversión que permiten la guía para artillería no guiada. Las empresas con experiencia en química explosiva STANAG 4439 y diseño de espoletas digitales tienen una ventaja de primer movimiento. Además, los controles de exportación más estrictos están impulsando a las naciones europeas a desarrollar cadenas de suministro autóctonas, fomentando las colaboraciones intra-UE y promoviendo las empresas transatlánticas para localizar la producción de electrónica.

Los programas de modernización en curso están ejerciendo presión sobre las instalaciones que aún operan con utillaje de la década de 1970. Los proveedores que no estén dispuestos a invertir aproximadamente EUR 200 millones (USD 234,38 millones) por línea de producción corren el riesgo de ser excluidos, ya que los compradores exigen cada vez más cargas insensibles y espoletas programables. La planta de Raufoss de Nammo ejemplifica una estrategia de desafiante, utilizando líneas de producción modulares cerca de los arsenales de los clientes para cumplir con los requisitos de compensación y reducir los costos logísticos. Se espera que la intensidad competitiva aumente hasta 2030 a medida que el mercado de municiones OTAN navega el equilibrio entre los ciclos de reposición y la adopción de nuevas tecnologías.

Líderes de la Industria de Municiones OTAN

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Nammo AS

MESKO S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Rheinmetall inició operaciones en la mayor fábrica de municiones de Europa, ubicada en Baja Sajonia, para atender los requisitos urgentes de las fuerzas armadas de toda Europa. La empresa invirtió casi EUR 500 millones (aproximadamente USD 586 millones) en la construcción de la instalación de producción en su sede de Unterlüß en el distrito de Celle, completando el proyecto en un tiempo récord de 15 meses.

- Diciembre de 2024: El gobierno de Kosovo acordó con el fabricante de defensa estatal turco, Makine ve Kimya Endüstrisi A.Ş., poner en funcionamiento una fábrica de municiones en Kosovo. La instalación producirá varios calibres de munición en cumplimiento con los estándares de la OTAN.

Alcance del Informe del Mercado de Municiones OTAN

La munición de estándar OTAN incluye cartuchos, proyectiles, bombas, granadas y material de artillería relacionado que se produce, prueba y certifica para cumplir con los estándares de interoperabilidad y seguridad STANAG de la alianza. Estas municiones están diseñadas para su uso por las fuerzas terrestres, navales y aéreas de los 32 estados miembros. El análisis del mercado de municiones OTAN abarca la adquisición, el almacenamiento y el uso de municiones de fuego real, junto con las actividades de mantenimiento a nivel de componentes, en usuarios finales militares, de fuerzas del orden y civiles dentro de los territorios de la alianza.

El mercado de municiones OTAN está segmentado por calibre, tipo de producto, sistema de guía, usuario final, plataforma y geografía. Por calibre, el mercado se categoriza en proyectiles de pequeño calibre, calibre medio, gran calibre y otros especializados. Por producto, se divide en balas y cartuchos, proyectiles de artillería y morteros, y bombas aéreas y granadas. Según la guía, el mercado se segmenta en municiones no guiadas y guiadas. Por usuario final, se clasifica en segmentos militar, fuerzas del orden y tiro civil y deportivo. La segmentación por plataforma incluye munición terrestre, naval y aérea. Geográficamente, el estudio cubre Estados Unidos, Canadá, Alemania, Francia, el Reino Unido, Italia, Polonia, España, Turquía y otros países miembros de la OTAN. El dimensionamiento del mercado y las previsiones se presentan en términos de valor (miles de millones de USD) para todos estos segmentos.

| Pequeño Calibre |

| Calibre Medio |

| Gran Calibre |

| Otros |

| Balas y Cartuchos |

| Proyectiles de Artillería y Morteros |

| Bombas Aéreas y Granadas |

| Guiada |

| No Guiada |

| Militar |

| Fuerzas del Orden |

| Tiro Civil y Deportivo |

| Plataforma Terrestre |

| Plataforma Naval |

| Plataforma Aérea |

| Estados Unidos |

| Canadá |

| Reino Unido |

| Francia |

| Alemania |

| Italia |

| Polonia |

| España |

| Turquía |

| Resto de Países OTAN |

| Por Calibre | Pequeño Calibre |

| Calibre Medio | |

| Gran Calibre | |

| Otros | |

| Por Producto | Balas y Cartuchos |

| Proyectiles de Artillería y Morteros | |

| Bombas Aéreas y Granadas | |

| Por Guía | Guiada |

| No Guiada | |

| Por Usuario Final | Militar |

| Fuerzas del Orden | |

| Tiro Civil y Deportivo | |

| Por Plataforma | Plataforma Terrestre |

| Plataforma Naval | |

| Plataforma Aérea | |

| Por Geografía | Estados Unidos |

| Canadá | |

| Reino Unido | |

| Francia | |

| Alemania | |

| Italia | |

| Polonia | |

| España | |

| Turquía | |

| Resto de Países OTAN |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de municiones OTAN?

El mercado de municiones OTAN está valorado en USD 9,06 mil millones a partir de 2026 y se espera que alcance USD 11,23 mil millones para 2031.

¿A qué ritmo está creciendo la demanda de munición de artillería dentro de la OTAN?

Se prevé que los proyectiles de gran calibre, principalmente artillería de 155 mm, se expandan a una CAGR del 6,10% durante 2026-2031 a medida que la doctrina de fuegos recupera protagonismo.

¿Qué miembro de la OTAN está experimentando el crecimiento más rápido en el gasto en municiones?

Polonia lidera con una CAGR proyectada del 9,41% hasta 2031, respaldada por un gasto en defensa equivalente al 4,7% del PIB.

¿Por qué las espoletas programables están adquiriendo importancia en las reservas de la OTAN?

La munición programable mejora los efectos sobre el objetivo entre tres y cinco veces y reduce el número de proyectiles necesarios, haciéndola rentable a pesar de los precios unitarios más elevados.

¿Cómo están afectando las regulaciones medioambientales a la adquisición de munición de pequeño calibre?

Las prohibiciones de proyectiles de plomo en Estados Unidos y la UE están empujando a los compradores hacia proyectiles de cobre o tungsteno, elevando los costos entre un 30-50% y desencadenando nuevas inversiones en líneas de producción.

¿Qué riesgos en la cadena de suministro preocupan a los compradores de la OTAN?

La dependencia del antimonio, los límites de capacidad de nitrocelulosa y los retrasos en las licencias ITAR presentan los cuellos de botella más agudos durante los próximos dos años.

Última actualización de la página el: